Ulga dla rodzin 4+

|

ID: 778305358

|

Wraz z początkiem roku 2022 dla potrzeb obliczania zaliczki na podatek dochodowy powstały nowe ulgi. Między innymi Ulga dla rodzin 4+.

Będą mogli z niego skorzystać rodzice, rodzice zastępczy i opiekunowie, którzy posiadają co najmniej czworo dzieci oraz osiągają przychody z następujących źródeł przychodów:

Wartość ulgi dla osób samotnie wychowujących dzieci to 85 528 zł, a jeśli rozliczają się wg skali podatkowej to kwota dochodu zwolniona z opodatkowania to 115 528 zł, czyli wartość ulgi powiększona o kwotę wolną. Natomiast jeśli małżonkowie rozliczają się wspólnie wg skali oraz wspólnie wychowują czwórkę dzieci to kwota ulgi sumuje się i wynosić może maksymalnie 231 056 zł.

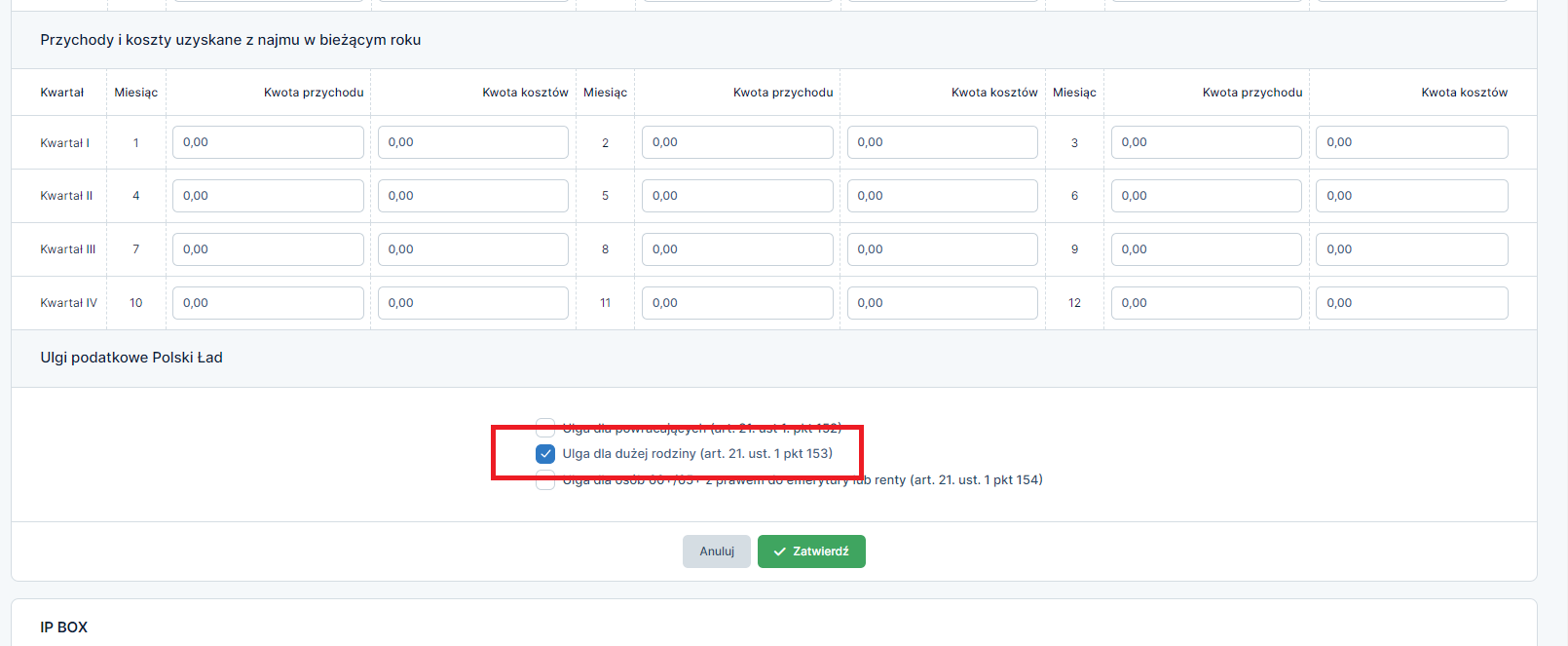

Przedsiębiorca chce z ulgi korzystać na poziomie miesięcznych zaliczek na podatek dochodowy, należy włączyć stosowanie ulgi.

Aby to zrobić należy przejść do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT ➡ Edytuj a następnie zaznaczyć checkbox “Ulga dla dużej rodziny (art. 21. ust. 1 pkt 153)” w części Ulgi podatkowe Nowy Ład

Po zaznaczeniu ulgi, należy wybrać Zatwierdź.

Dochód dla celów ulgi jest rozumiany jako Przychody – Koszty

Przedsiębiorca korzysta z ulgi dla dużej rodziny, w 2025 roku osiągnął 99 123,00 zł przychodu oraz 12 000,00 zł kosztów.

przychód minus koszty ➡ 99 123,00- 12 000,00 =87 123,00

dochód minus ulga ➡ 87 123,00 – 85 528,00 = 1595,00

dochód pomniejszony o ulgę minus składki na ub. społeczne ➡ 1595,00 – 1037,18 = 557,82

dochód do opodatkowania razy 12% podatku w zaokrągleniu do pełnych złotych minus podatek zwolniony z poboru (3600) ➡ 557,82 x 12% = 0 zł

zaliczka wynosi 0 zł

Dla tych samych wartości (99 123,00 zł przychodu oraz 12 000,00 zł kosztów).

W przypadku podatku liczonego liniowo jeśli dochód minus składka zdrowotna możliwa do odliczenia (jeśli nie została zaliczona w koszty) oraz składki społeczne nie zaliczone w koszty są niższe niż kwota ulgi 85 528,00 to zaliczka jest równa 00,00 zł:

Nadwyżka ponad tą wartość opodatkowana jest stawką 19%.

W przypadku ryczałtu opodatkowaniu podlega przychód, jednak można go pomniejszyć o wartość zapłaconych składek społecznych oraz połowę wartości zapłaconej składki zdrowotnej. Jeśli przychód po pomniejszeniu o składki nie przekracza wartości ulgi to zaliczka wyniesie 00,00 zł. Jeśli natomiast przekroczy wysokość ulgi to nadwyżkę należy opodatkować stawką odpowiednią do sprzedaży.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.