Spis terminów, o których pamiętać powinien każdy przedsiębiorca.

Spis treści:

Terminy związane ze zmianami na początku roku

Do 7 stycznia 2022

termin na dopełnienie formalności w ZUS, w przypadku chęci skorzystania z opłacania ZUS zależnego od przychodu.

Do 10,15 czy 20 stycznia 2022?

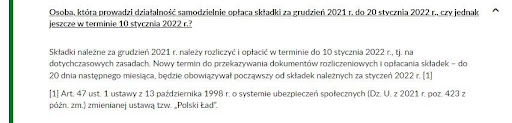

Od 1 stycznia 2022 r. ustawa o Systemie Ubezpieczeń Społecznych (tzw. ustawa o SUS) w art. 47 ust. 1 wskazuje na nowe terminy składania deklaracji ZUS przez płatników składek. Zarówno przedsiębiorcy zatrudniający pracowników jak i pozostali przedsiębiorcy z wyjątkiem osób prawnych, od nowego roku opłacają składki ZUS do 20 dnia następnego miesiąca.

Od 1 stycznia 2022 r. ustawa o Systemie Ubezpieczeń Społecznych (tzw. ustawa o SUS) w art. 47 ust. 1 wskazuje na nowe terminy składania deklaracji ZUS przez płatników składek. Zarówno przedsiębiorcy zatrudniający pracowników jak i pozostali przedsiębiorcy z wyjątkiem osób prawnych, od nowego roku opłacają składki ZUS do 20 dnia następnego miesiąca.

Polski Ład, który zmienił wskazany artykuł ustawy o SUS nie zawiera żadnych przepisów przejściowych odnośnie terminów płatności składek, co wskazuje na to, iż każda składka opłacana po 01.01.2022 r. powinna być płacone według nowego terminu, czyli również dotyczy to składki za grudzień 2021 r.

Odmienne stanowisko prezentuje ZUS, wskazując na to, iż składki za grudzień 2021 r. powinno się płacić w dotychczasowych terminach. Poniżej stanowisko ZUS:

Wobec powyższego przedsiębiorca opłacający składkę za grudzień 2021 r może spotkać się z dwoma stanowiskami odnośnie terminu zapłaty:

1 stanowisko:

- Do 10 stycznia 2022 r. – przedsiębiorcy nieopłacający składek za pracowników.

- Do 15 stycznia 2022 r. – przedsiębiorcy zatrudniający pracowników i opłacający za nich składki.

2 stanowisko:

- Do 20 stycznia 2022 r. – przedsiębiorcy zatrudniający pracowników jak i pozostali przedsiębiorcy z wyjątkiem osób prawnych

Bez względu na to w jakiej dacie przedsiębiorca dokona zapłaty warto zauważyć, że od 2022 r. nieterminowe opłacenie składek na ubezpieczenia dobrowolne nie wyklucza już ze świadczenia chorobowego. Więcej informacji w temacie tutaj.

Do 31 stycznia 2022

- termin złożenia PIT-4R do US właściwego dla podatku dochodowego przedsiębiorcy (składają wyłącznie płatnicy podatku dochodowego od wynagrodzeń pracowników),

- termin złożenia PIT-8AR do US właściwego dla podatku dochodowego przedsiębiorcy (składają wyłącznie płatnicy podatku dochodowego od wynagrodzeń z tytułu umów zlecenie oraz umów o dzieło do 200 zł),

- termin złożenia PIT-11 w formie elektronicznej do US pracownika (od 2019 r. nie ma znaczenia ilość zatrudnianych osób w firmie w trakcie roku – nie ma też możliwości złożenia PIT-11 w formie papierowej do US pracownika), od 2019 na PIT-11 wykazywane są również informacje o wypłaconym stypendium, o przychodach z innych źródeł,

- przekazanie do ZUS informacji o danych za 2021 r. do ustalenia składki na ubezpieczenie wypadkowe (ZUS IWA).

Do 21 lutego 2022r. dla przedsiębiorców, którzy osiągnęli pierwszy przychód w styczniu 2022

Pisemne zawiadomienie o zmianie metody/formy opodatkowania (z podatku na zasadach ogólnych na podatek liniowy bądź na podatek ryczałtowy lub odwrotnie) składane za pomocą aktualizacji wniosku CEIDG-1, w przypadku gdy przedsiębiorca osiąga pierwszy przychód w trakcie roku to wyboru należy dokonać do 20 dnia miesiąca następującego po miesiącu, w którym osiągnięto przychód z działalności. Jeśli dzień terminowy wypada w dzień wolny, termin dopełnienia formalności przesuwa się do pierwszego dnia roboczego po dniu terminowym.

Uwaga!

W związku ze zmianami wynikającymi z Polskiego Ładu od 1 stycznia 2022 r. nie ma możliwości wyboru Karty Podatkowej jako formy opodatkowania. Prawo kontynuacji pozostaje przedsiębiorcom korzystającym już z tej formy opodatkowania.

W związku ze zmianami wynikającymi z Polskiego Ładu od 1 stycznia 2022 r. nie ma możliwości wyboru Karty Podatkowej jako formy opodatkowania. Prawo kontynuacji pozostaje przedsiębiorcom korzystającym już z tej formy opodatkowania.

Do 28 lutego 2022

- termin złożenia deklaracji rocznej o przychodach PIT-28 za 2021 r. do US właściwego dla podatku dochodowego przedsiębiorcy (składają wyłącznie podatnicy, którzy wybrali opodatkowanie ryczałtem przychodów z działalności gospodarczej),

- termin przekazania druku PIT-11 pracownikowi w formie papierowej lub elektronicznej,

- termin przekazania informacji IFT-1/1R pracownikowi,

- termin złożenia IFT-1/1R w formie elektronicznej do US właściwego dla rozliczeń obcokrajowców (składają wyłącznie płatnicy podatku dochodowego od wynagrodzeń pracowników) – nie można do urzędu skarbowego wysyłać IFT-1/1R w formie papierowej,

- termin przekazania ubezpieczonym rocznej informacji ZUS IMIR

Do 31 marca 2022 r.

- termin, do którego należy złożyć deklarację oraz uiścić opłatę środowiskową należną za rok poprzedni, obowiązującą za korzystanie ze środowiska (np. gdy przedsiębiorca ma w firmie samochód, odprowadza ścieki etc.),

- termin złożenia wniosku do ZUS o zwrot nadpłaty składek dla przedsiębiorcy rozliczającego się w formie ryczałtu (PIT-28),

- termin złożenia deklaracji IFT-2R za poprzedni rok podatkowy do US podatnika (składają ją przedsiębiorcy będący płatnikami podatku u źródła); deklaracja ta dotyczy wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej,

* Deklarację IFT-2R należy również złożyć do dnia planowanego zaprzestania działalności przez przedsiębiorcę (o ile przedsiębiorca planuje zaprzestanie działalności gospodarczej, bowiem jeśli nie planuje to nie trzeba składać deklaracji).

Do 30 kwietnia 2022 r.

termin złożenia deklaracji rocznej o dochodach lub stratach osiągniętych w 2020 r. z działalności gospodarczej, na drukach PIT-36 (składają wyłącznie podatnicy, którzy wybrali opodatkowanie na zasadach ogólnych z działalności gospodarczej) lub PIT-36L (składają wyłącznie podatnicy, którzy wybrali opodatkowanie podatkiem liniowym z działalności gospodarczej).

Do 30 kwietnia 2022 r.

- od 2019 roku zawiadomienie o rozliczaniu zaliczek rejestrowanych na kasie fiskalnej jako przychód z działalności składa się w zeznaniu rocznym,

- zawiadomienie o zmianie trybu rozliczania zaliczki na podatek dochodowy (miesięczne, kwartalne lub uproszczone) składa się w zeznaniu rocznym.

Do 31 maja 2022 r.

- termin złożenia wniosku do ZUS o zwrot nadpłaty składek dla przedsiębiorcy rozliczającego się na zasadach ogólnych i liniowo (PIT-5 / PIT-5L)

Termin związany ze zmianą w trakcie roku

W przypadku, gdy podatnik chce zmienić sposób rozliczania VAT z miesięcznej na kwartalną (przedsiębiorcy rejestrujący się do VAT mają obowiązek rozliczania się miesięcznie przez pierwsze 12 miesięcy) lub odwrotnie (przejście z rozliczenia kwartalnego na miesięczne możliwe jest dopiero po czterech pełnych kwartałach) to zgłoszenie należy złożyć najpóźniej do 25 dnia drugiego miesiąca kwartału, za który będzie po raz pierwszy rozliczać się kwartalnie (I kw do 25 lutego, II kw do 25 maja, III kw do 25 sierpnia, IV kw do 25 listopada). Dodatkowo konieczne jest złożenie formularza aktualizacyjnego – druk VAT-R.

Terminy związane ze składaniem deklaracji bieżących

Do 15 dnia miesiąca następującego po każdym kolejnym kwartale

należy wnieść opłatę recyklingową za torebki foliowe.

Do 20 dnia następnego dnia miesiąca 2022 r.

nowy termin złożenia kompletu deklaracji ZUS oraz płatności składek ZUS za miesiąc poprzedni – dla wszystkich przedsiębiorców bez względu na to czy posiadają pracowników, czy też nie.

Do 20 dnia następnego miesiąca/kwartału 2022 r.

termin płatności zaliczki na podatek dochodowy za miesiąc poprzedni (w przypadku rozliczenia miesięcznego) oraz za poprzedni kwartał (rozliczenie kwartalne).

Do 25 dnia następnego miesiąca/kwartału 2022 r.

- wpłata podatku VAT,

- w przypadku podatników rozliczających się kwartalnie – złożenia za pierwszy i drugi miesiąc kwartału pliku JPK_V7K z uzupełnioną częścią ewidencyjną oraz za trzeci miesiąc kwartału pliku JPK_V7K z uzupełnioną częścią ewidencyjną i deklaracyjną,

- w przypadku podatników rozliczających się miesięcznie – comiesięcznego złożenia pliku JPK_V7M z uzupełnioną częścią ewidencyjną i deklaracyjną,

- termin, do którego należy opłacić podatek VAT oraz złożyć deklarację VAT-8; deklaracje należy składać również w przypadku, gdy w następnych okresach wewnątrzwspólnotowe nabycia nie wystąpią. W przypadku, gdy podatnik nie złoży deklaracji za trzy następne miesiące lub za kolejny kwartał to zostanie on skreślony z rejestru VAT-UE (na podstawie art. 97 ust. 15 ustawy o VAT),

- termin złożenia deklaracji VAT-9M dla podatku od towarów i usług oraz wpłata podatku VAT; obowiązek złożenia tej deklaracji mają podatnicy będący usługobiorcami usług świadczonych przez podatników posiadających siedzibę lub miejsce zamieszkania albo pobytu poza terytorium Polski oraz podatnicy nabywający towary, jeżeli dokonującym ich dostawy na terytorium Polski jest podatnik nieposiadający siedziby, stałego miejsca prowadzenia działalności lub stałego miejsca zamieszkania na terytorium Polski,

- termin złożenia deklaracji podsumowującej VAT-UE w wersji elektronicznej za okresy miesięczne (obowiązuje od 2017 roku), nie ma możliwości wyboru kwartalnych deklaracji VAT-UE; podatnik składa taką deklarację w przypadku wewnątrzwspólnotowego nabycia (WNT) lub wewnątrzwspólnotowej dostawy towarów (WDT) bądź też wewnątrzwspólnotowej sprzedaży usług,

- termin złożenia deklaracji VAT-12 przez podatników świadczących usługi taksówek osobowych z wyłączeniem wynajmu samochodów osobowych z kierowcą, który wybrał opodatkowanie tych usług w formie ryczałtu.

UWAGA! Od roku 2020 wpłaty podatków powinny być dokonywane na mikrorachunek podatkowy.

Do końca miesiąca następującego po każdym kolejnym miesiącu

termin złożenia drogą elektroniczną deklaracji VII-DO – Deklaracja dla rozliczania podatku VAT w zakresie procedury importu (IOSS) oraz zapłaty podatku wynikającego z tej deklaracji.

Do końca miesiąca następującego po każdym kolejnym kwartale

termin złożenia drogą elektroniczną deklaracji VIU-DO – Deklaracja dla rozliczania podatku VAT w zakresie procedury importu (OSS) oraz zapłaty podatku wynikającego z tej deklaracji.

termin złożenia drogą elektroniczną deklaracji VIU-DO – Deklaracja dla rozliczania podatku VAT w zakresie procedury unijnej (OSS) oraz zapłaty podatku wynikającego z tej deklaracji.

Deklaracja i płatność ma trafić do urzędu między 1 a ostatnim dniem miesiąca stycznia, kwietnia, lipca bądź października; termin obowiązuje również w przypadku, gdy dzień ten przypada na sobotę i niedzielę lub dzień ustawowo wolny od pracy.

WAŻNE

Zarówno w przypadku procedury OSS jak i IOSS najpierw należy wysłać deklarację. Po tym jak urząd otrzyma deklarację prześle do przedsiębiorcy wiadomość e-mail, w której zostanie wskazany tytuł płatności dla podatku. Z uwagi na powyższe istotne jest, aby wcześniej złożyć deklarację tak, aby nie spowodowało to opóźnienia zapłaty podatku wynikającego z deklaracji.

Wpłaty podatku z OSS i IOSS należy dokonać w walucie EUR na rachunek bankowy Drugiego Urzędu Skarbowego Warszawa-Śródmieście:

Szczegóły znajdziesz tutaj.

Do 25-ego dnia miesiąca następującego po miesiącu poniesienia pierwszego wydatku związanego z pojazdem, nie później jednak niż w dniu przesłania pliku JPKV7 za dany miesiąc.

Termin złożenia informacji VAT- 26, który obowiązuje podatników chcących skorzystać z pełnego prawa do odliczenia podatku naliczonego od wydatków związanych z samochodem wykorzystywanym wyłącznie do działalności gospodarczej oraz chcących mieć możliwość pełnego odliczenia kosztów w KPIR.

Terminy związane z wezwaniem ze strony Urzędu Skarbowego

W ciągu 3 dni od żądania Urzędu Skarbowego (obowiązuje mikroprzedsiębiorców od 1 lipca 2018 r.):

- termin złożenia deklaracji JPK_FA dotyczącej elementów znajdujących się na fakturze, obowiązek ten posiadają podatnicy prowadzących księgowość w formie elektronicznej,

- termin złożenia deklaracji JPK_EWP dotyczący przedsiębiorców prowadzących ewidencję przychodów w formie elektronicznej,

- termin złożenia deklaracji JPK_PKPIR dotyczący przedsiębiorców prowadzących księgę przychodów i rozchodów wyłącznie w formie elektronicznej.

Powyższe deklaracje JPK można wysłać w formie elektronicznej do Urzędu Skarbowego za pomocą programów księgowych bądź na nośnikach danych, pod warunkiem, że dokonany na nich zapis pozwala na prawidłowy odczyt zamieszczonych informacji.

W przypadku, gdy termin płatności bądź złożenia deklaracji przypada w dniu wolnym bądź w święta to termin ten przypada na pierwszy dzień roboczy. Wyjątkiem będą tutaj deklaracje VIU-DO oraz VII-DO, których termin złożenia nie przesuwa się na kolejny dzień roboczy.

Autor: Zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Limity i wskaźniki

Najnowsze w kategorii:

Limity i wskaźniki