Spis treści:

- Księgowanie od razu zmniejszonej wartości

- Składki społeczne zaliczone jako koszt firmy – ujęte jako DK w KPIR

- Składki społeczne odliczone od dochodu/przychodu - zwrot otrzymany w tym samym roku co zapłacono składki

- Składki społeczne odliczone od dochodu/przychodu - zwrot otrzymany w kolejnym roku w stosunku do zapłacenia składek

Ważne!

W instrukcji przyjęto założenie, że najpierw następuje zapłata składek, a następnie refundacja składek przez PFRON.

W instrukcji przyjęto założenie, że najpierw następuje zapłata składek, a następnie refundacja składek przez PFRON.

1. Księgowanie od razu zmniejszonej wartości

Bez względu na wybraną opcję księgowania przedsiębiorca ma zawsze prawo wybrać, wiedząc, iż otrzyma dofinansowanie, żeby od razu w serwisie ujmować wartość składek pomniejszoną o przyszły zwrot. Oznacza to, że przedsiębiorca z automatu może edytować w zakładce Zobowiązania ➡ Składki ZUS wartość składek tak by była adekwatna do jego wkładu finansowego.

Przyjęcie takiego założenia jest wersją najbardziej restrykcyjną dla przedsiębiorcy, nie budzi jednak wątpliwości rozliczeniowo księgowych ujmowanie niższej wartości – która będzie opłacona ze środków przedsiębiorcy – gdyż wobec niej mamy pewność, że przedsiębiorca ma prawo do jej rozliczenia.

Co jednak jeżeli przedsiębiorca decyduje się rozliczyć dokonaną wpłatę. Odpowiedź zależy od tego w jaki sposób są rozliczone zapłacone składki. Co zostało opisane w punktach 2-4.

Ścieżka księgowania:

Zakładka Zobowiązania ➡ Składki ZUS w kolumnie Typ składki/Nazwa wierzyciela należy wybrać Ubezpieczenie społeczne pracodawcy następnie na dole Edytuj – kolejno należy zmienić wartość i zatwierdzić dokonane zmiany.

2. Składki społeczne zaliczone jako koszt firmy – ujęte jako DK w KPIR

Jeżeli składki są zaliczone jako koszt. Zwrot w dacie jego otrzymania należy zaksięgować jako przychód.

Ścieżka księgowania:

Przychód należy wykazać w zakładce Faktury/Rachunki ➡ Inne przychody po wybraniu opcji Przychód uniwersalny nie VAT.

Dokonując wpisu w polu: Wpis do KPIR należy wybrać Pozostałe przychody.

3. Składki społeczne odliczone od dochodu/przychodu – zwrot otrzymany w tym samym roku co zapłacono składki

Składki na ubezpieczenie społeczne rozliczane w raporcie PIT-5/PIT-5L/PIT-28

W sytuacji, gdy refundacja z PFRON była otrzymana w tym samym roku podatkowym, w którym składki ZUS były zapłacone i odliczone od dochodu – przedsiębiorca nie ma obowiązku doliczania odliczonych kwot. W zeznaniu PIT-36/PIT-36L/PIT-28 składanym za dany rok należy wykazać zapłacone w roku składki ZUS pomniejszone o kwotę otrzymanej z tego tytułu w tym samym roku refundacji.

Ścieżka księgowania:

Oznacza to, iż w serwisie należy pozostawić daty opłacenia składek w zakładce Zobowiązania ➡ Składki ZUS, zaś w zeznaniu rocznym w polu dotyczącym składek zapłaconych w ramach działalności należy ująć wartość pomniejszoną o otrzymaną refundację.

Generując zeznanie roczne składki zdrowotnej za miesiąc kwiecień (ZUS DRA za kwiecień składane do 20 maja) należy również pamiętać by pełną wartość składek społecznych za rok którego dotyczy rozliczenie roczne – pobraną do generatora, ręcznie zmniejszyć do wartości składek opłaconych przez przedsiębiorcę.

4. Składki społeczne odliczone od dochodu/przychodu – zwrot otrzymany w kolejnym roku w stosunku do zapłacenia składek

Składki na ubezpieczenie społeczne rozliczane w raporcie PIT-5/PIT-5L/PIT-28

Jeżeli refundacja była otrzymana w roku następującym po roku, w którym składki były zapłacone, wówczas zrefundowane składki należy doliczyć odpowiednio do dochodu w warunkach określonych w art. 45 ust. 3a ustawy o PIT.

Przykład 1.

Składka za 11/2023 zapłacona 20-12-2023, gdzie otrzymano jej zwrot z PFRON w 05-01-2024.

W poniższym przypadku zwrot będzie ujęty w zeznaniu składanym za rok 2024.

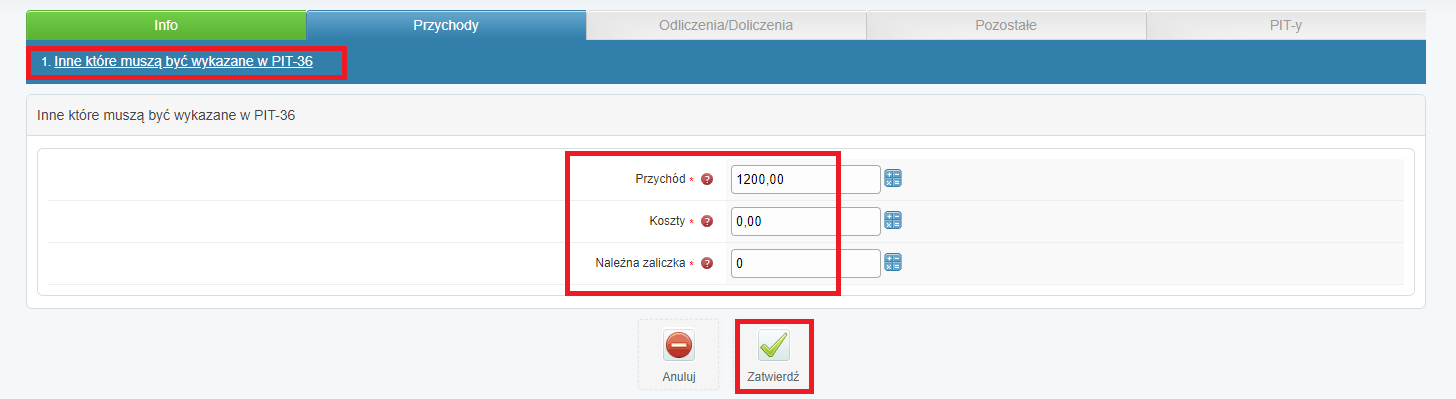

W PIT-36 składanym kwoty zwróconych składek społecznych będzie należało ująć jako Przychód w części Inne źródła.

W generatorze pitroczny.pl zintegrowanym z serwisem:

- w karcie Określanie źródeł przychodów należy wybrać Inne które muszą być wykazane w PIT-36,

- kolejno uzupełnić wartość w polu Przychód wpisać wartość składki zwróconej w kolejnym roku a opłaconej w roku poprzednim, Koszty oraz Należna zaliczka należy uzupełnić jako 0.

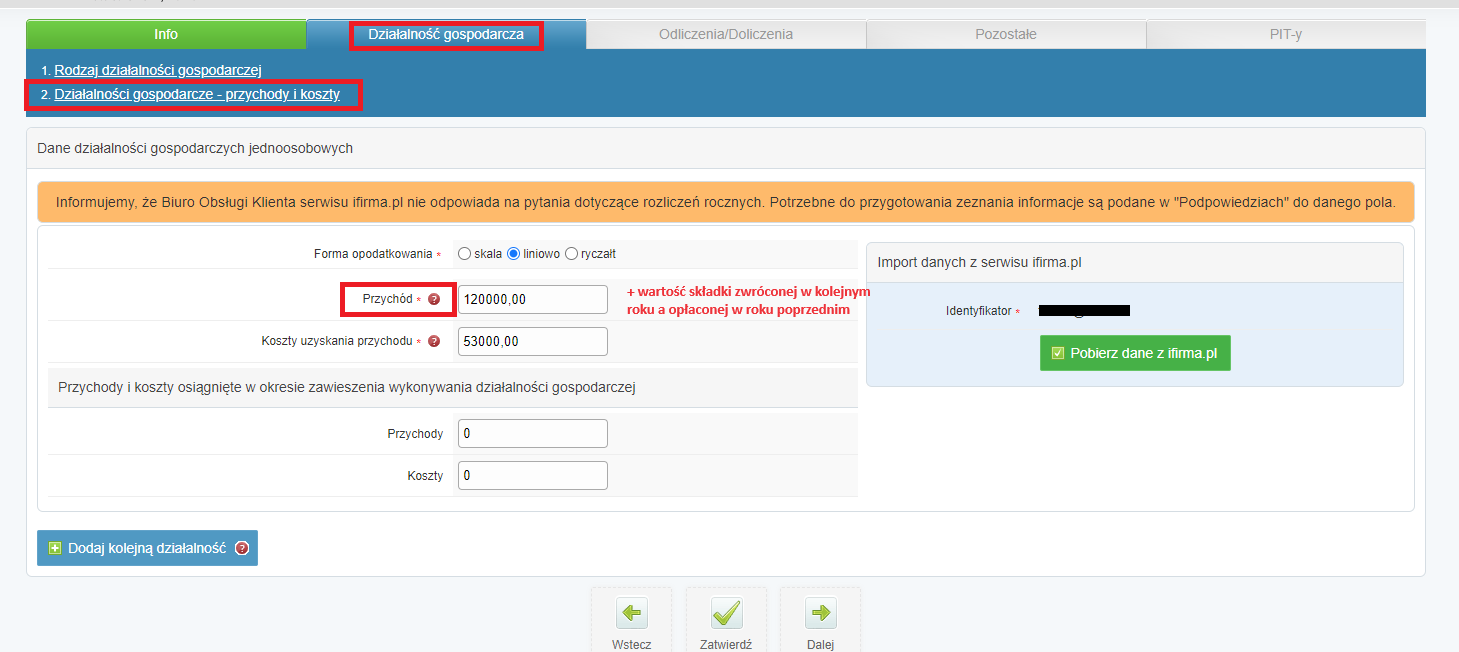

W PIT-36L kwoty zwróconych składek społecznych będzie należało ująć jako Przychód w części Pozarolnicza działalność gospodarcza.

W generatorze pitroczny.pl zintegrowanym z serwisem:

- w karcie Działalności gospodarcze- przychody i koszty należy podwyższyć wartość Przychodu o wartość składki zwróconej w kolejnym roku a opłaconej w roku poprzednim

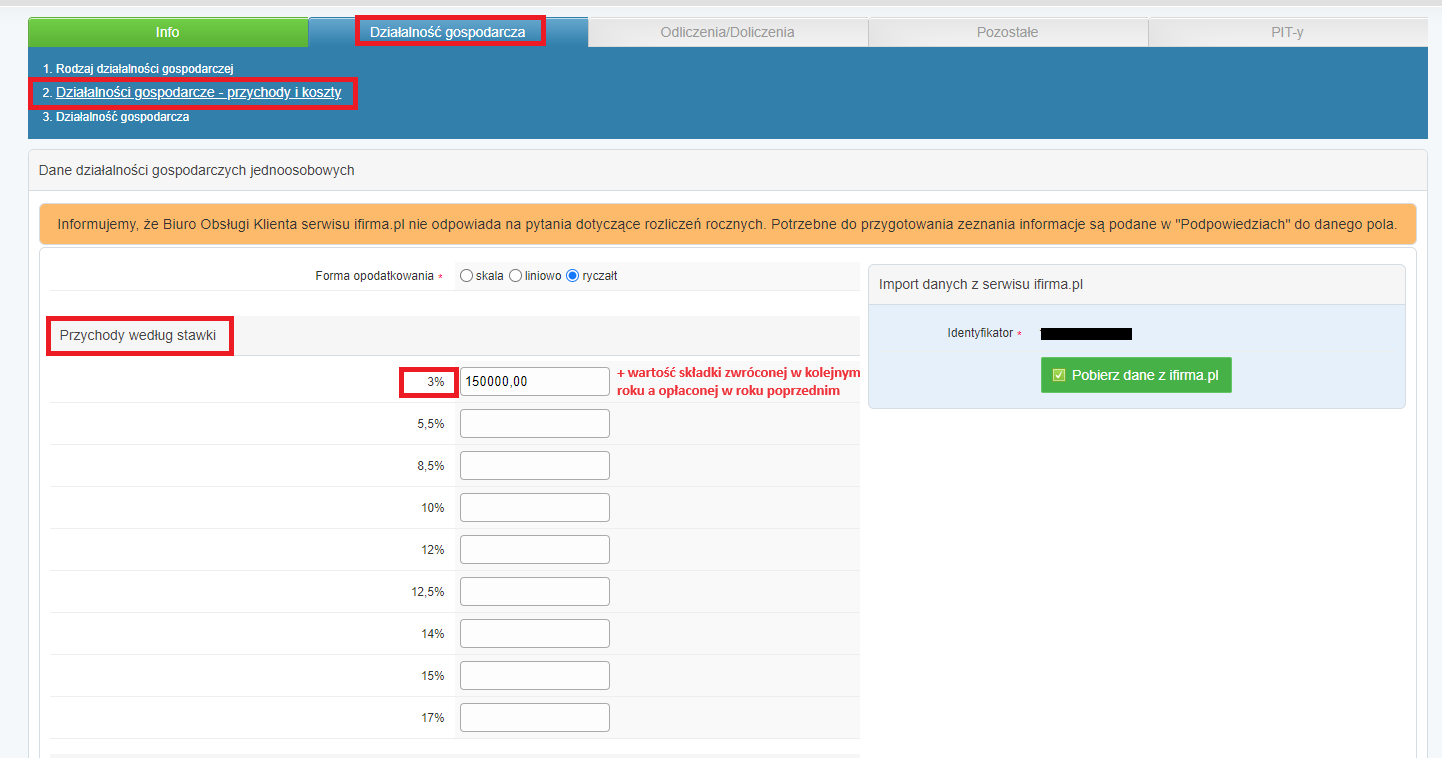

W PIT-28 składanym kwoty zwróconych składek społecznych będzie należało ująć jako Przychody: Z działalności prowadzonej na własne nazwisko.

Nie ma jednolitego zdania jaką stawkę stosować, można spotkać się z dwoma podejściami:

-przy przychodzie w stawce ryczałtu 3% – w art. 12 ust. 1 pkt 7 lit. e) ustawy o zryczałtowanym podatku dochodowym określono, że do przychodów, o których mowa m.in. w art. 14 ust. 2 pkt 2 ustawy o PDOF,

-przychód należy opodatkować doliczając go proporcjonalnie do poszczególnych sum przychodów zgodnie ze stawkami z działalności gospodarczej (tak jak uprzednio zostały odliczone).

Przedsiębiorca musi sam wybrać do jakiej opcji się przychyli. Przeczytaj więcej tutaj.

Nie ma jednolitego zdania jaką stawkę stosować, można spotkać się z dwoma podejściami:

-przy przychodzie w stawce ryczałtu 3% – w art. 12 ust. 1 pkt 7 lit. e) ustawy o zryczałtowanym podatku dochodowym określono, że do przychodów, o których mowa m.in. w art. 14 ust. 2 pkt 2 ustawy o PDOF,

-przychód należy opodatkować doliczając go proporcjonalnie do poszczególnych sum przychodów zgodnie ze stawkami z działalności gospodarczej (tak jak uprzednio zostały odliczone).

Przedsiębiorca musi sam wybrać do jakiej opcji się przychyli. Przeczytaj więcej tutaj.

W generatorze pitroczny.pl zintegrowanym z serwisem:

- w karcie Działalności gospodarcze – przychody i koszty należy podwyższyć wartość Przychodu przy odpowiedniej stawce ryczałtu o wartość składki zwróconej w kolejnym roku a opłaconej w roku poprzednim.

UWAGA!

Jeżeli zwrot składki nastąpiłby jeszcze w roku 2023 należy skorzystać z punktu 3 wskazanej instrukcji.

Jeżeli zwrot składki nastąpiłby jeszcze w roku 2023 należy skorzystać z punktu 3 wskazanej instrukcji.

Autor: Joanna Łuksza – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Rozliczenia ZUS

Najnowsze w kategorii:

Rozliczenia ZUS