PIT-2

|

ID: 778305394

|

|

Od 2023 roku obowiązuje nowy format PIT-2.

PIT-2 jest zbiorem wniosków i oświadczeń dotyczących uprawnień pracownika do stosowania ulg podatkowych, składanych przez pracownika każdemu pracodawcy/zleceniodawcy. Na podstawie PIT-2 pracodawca wylicza wynagrodzenie netto pracownika.

Co należy wiedzieć o zasadach stosowania PIT-2:

W tej części oznaczamy czy chcemy, aby nasze dochody były pomniejszane o kwotę ulgi podatkowej.

Każdemu podatnikowi przysługuje ulga podatkowa. Jest to kwota, którą ustawodawca określił jako zwolnioną z podatku. Jednym słowem osiągasz dochód w wysokości 30 tys. zł rocznie nie płacisz od tego żadnego podatku. Kwota zmniejszająca podatek (przy wynagrodzeniach) to stawka obecnego podatku razy właśnie ta kwota 30 tys. zł * 12% = 3600 zł (rocznie), czyli 300 zł miesięcznie. Pracownik sam decyduje w jakiej wysokości kwota wolna może być odliczana od jego należnego podatku z tytułu otrzymanego wynagrodzenia. Ma do wyboru 4 opcje:

Opcje 3 i 4 to nic innego jak kwota wolna dzielona w równych częściach w celu odliczenia poszczególnej części w każdym miesiącu w roku przez różnych pracodawców. Pracowniku, jeżeli osiągasz dochody z różnych tytułów sprawdź jakie otrzymujesz z poszczególnych źródeł dochody. Wybierz tego pracodawcę, u którego zarabiasz najwięcej i dowiedz się jaki z tego tytułu osiągasz dochód miesięczny do opodatkowania. Poniżej przedstawiamy jedno z rozwiązań, natomiast nie jest to obowiązkowe rozdysponowanie ulgi i to pracownik decyduje sam jak chce, żeby ulga była mu odliczana.

Jeżeli okaże że ww. dochód:

Jeżeli w trakcie roku ulegnie zmianie twoja sytuacja (np. zakończysz główną umowę) możesz każdemu z pozostałych pracodawców złożyć nowy PIT-2 z innym podziałem kwoty wolnej.

Jeżeli nie chcesz, aby pracodawca odliczał ulgę (bo np. osiągasz duże dochody z działalności gospodarczej i z tego tytułu odliczasz ulgę) zaznacz na PIT-2, że NIE upoważniasz pracodawcy do rozliczania kwoty wolnej.

Jeżeli wiesz, że w danym roku twoje dochody z tytułu umowy o pracę, umowy zlecenie bądź umowy o dzieło (sumarycznie u wszystkich pracodawców) nie przekroczą kwoty 30 tys. zł, możesz złożyć wniosek o niepobieranie przez pracodawcę zaliczek na podatek dochodowy.

Wniosek szczególnie warto złożyć w sytuacji, gdy pracujesz sezonowo i twój miesięczny dochód do opodatkowania (wynagrodzenie brutto pomniejszone o składki na ubezpieczenia społeczne i KUP) przekracza 2500 zł.

To oświadczenie musi być składane pracodawcy co roku.

Składają tylko pracownicy zatrudnieniu na podstawie umowy o pracę i dojeżdżający do pracy z innej miejscowości.

Składają tylko pracownicy zatrudnieniu na podstawie umowy o pracę.

Jeżeli pracownik ma jednocześnie kilku pracodawców, to z mocy ustawy każdy z nich automatycznie odlicza koszty uzyskania przychodu w ryczałtowej wysokości. Ale ustawa również określa maksymalną roczną kwotę kosztów, więc jeżeli koszty były naliczane przez kilku pracodawców to w zeznaniu rocznym wystąpi konieczność dopłaty podatku. Aby tego uniknąć można wybrać najwyżej dwóch pracodawców, którzy będą odliczać koszty, a pozostałym złożyć wniosek o nieodliczanie kosztów.

Składają tylko pracownicy zatrudnieniu na podstawie umowy o pracę.

Przepisy podatkowe przewidują dwie, rozłączne sytuacje:

To oświadczenie musi być składane pracodawcy co roku.

Ważne! Jeżeli jeden ze współmałżonków prowadzi działalność gospodarczą opodatkowaną:

nie ma możliwości rozliczenia się wspólnie z mężem lub żoną, nawet w części opodatkowanej na zasadach ogólnych podatkiem według skali. W tej sytuacji pracownik nie może złożyć oświadczenia o wspólnym rozliczeniu małżonków.

Przeczytaj nasze publikacje:

UWAGA:

Poniższe Oświadczenia dotyczące zwolnień pracodawca powinien otrzymać w formie pisemnej z klauzulą „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia” i podpisem pracownika

Jeżeli jesteś w jednej z 3 poniższych grup podatników, których przychody (wynagrodzenie brutto) do 85 528 zł są zwolnione z podatku i chcesz, aby to pracodawca już na poziomie wyliczania zaliczek na podatek ulgę uwzględnił wybierz przysługującą ci ulgę:

Obecnie osoby, które nie ukończyły 26-roku życia są zwolnione z opodatkowania do kwoty 85 528 zł i pracodawca stosuje ulgę automatycznie. Jeżeli dana osoba nie chce, żeby w stosunku do jego dochodów pracodawca stosował daną ulgę (bo, np. pracuje w 2 firmach i po zsumowaniu wynagrodzeń limit został przekroczony) to składa Wniosek o niestosowanie ulgi.

Do końca 2022 roku PIT-2 był dokumentem, który złożyć mógł jedynie pracownik zatrudniony na umowę o pracę. Od 2023 roku osoby zatrudnione na umowach cywilnoprawnych (umowa zlecenie, umowa o dzieło) również zyskały taką możliwość.

Uwaga!

Deklaracje PIT-2 złożone przed 2023 rokiem, które nie zostały wycofane przez pracowników, nie tracą ważności i należy wprowadzić je w systemie IFIRMA.

Warto pamiętać, iż złożenie PIT-2 nie jest obowiązkiem pracownika a jego przywilejem.

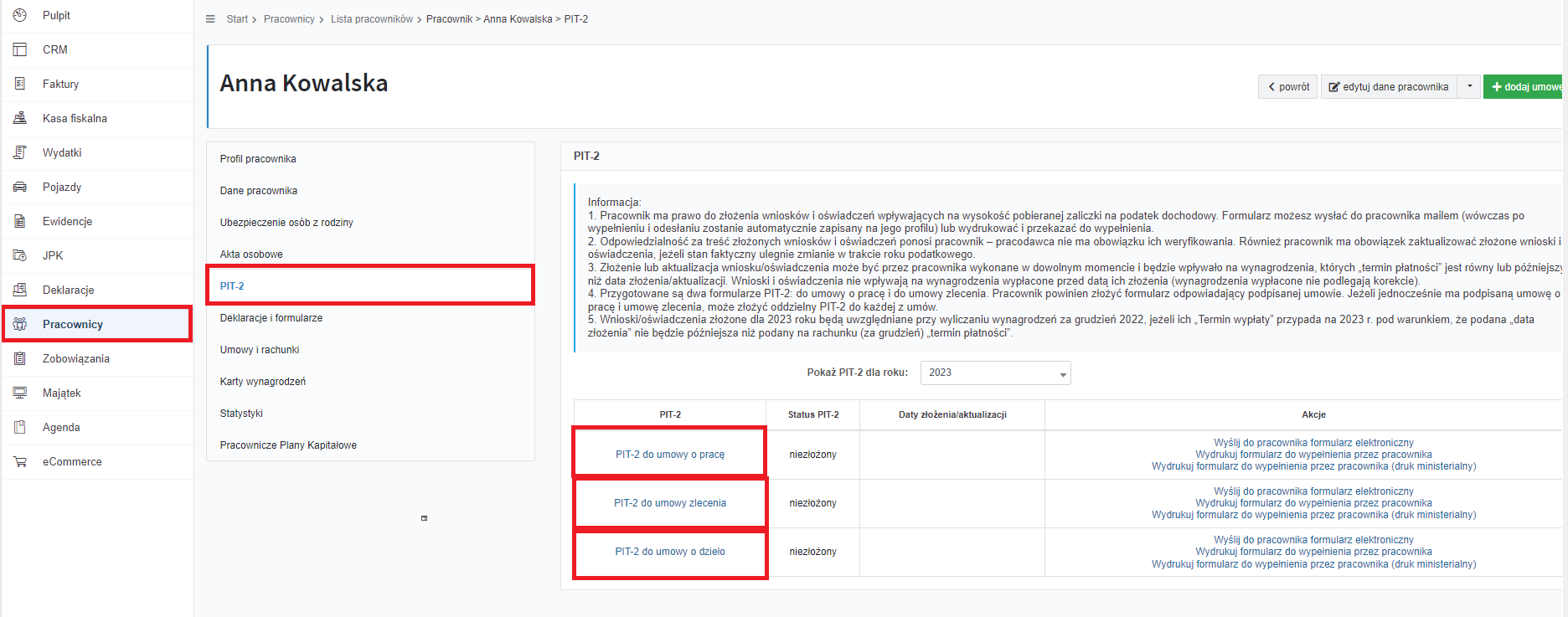

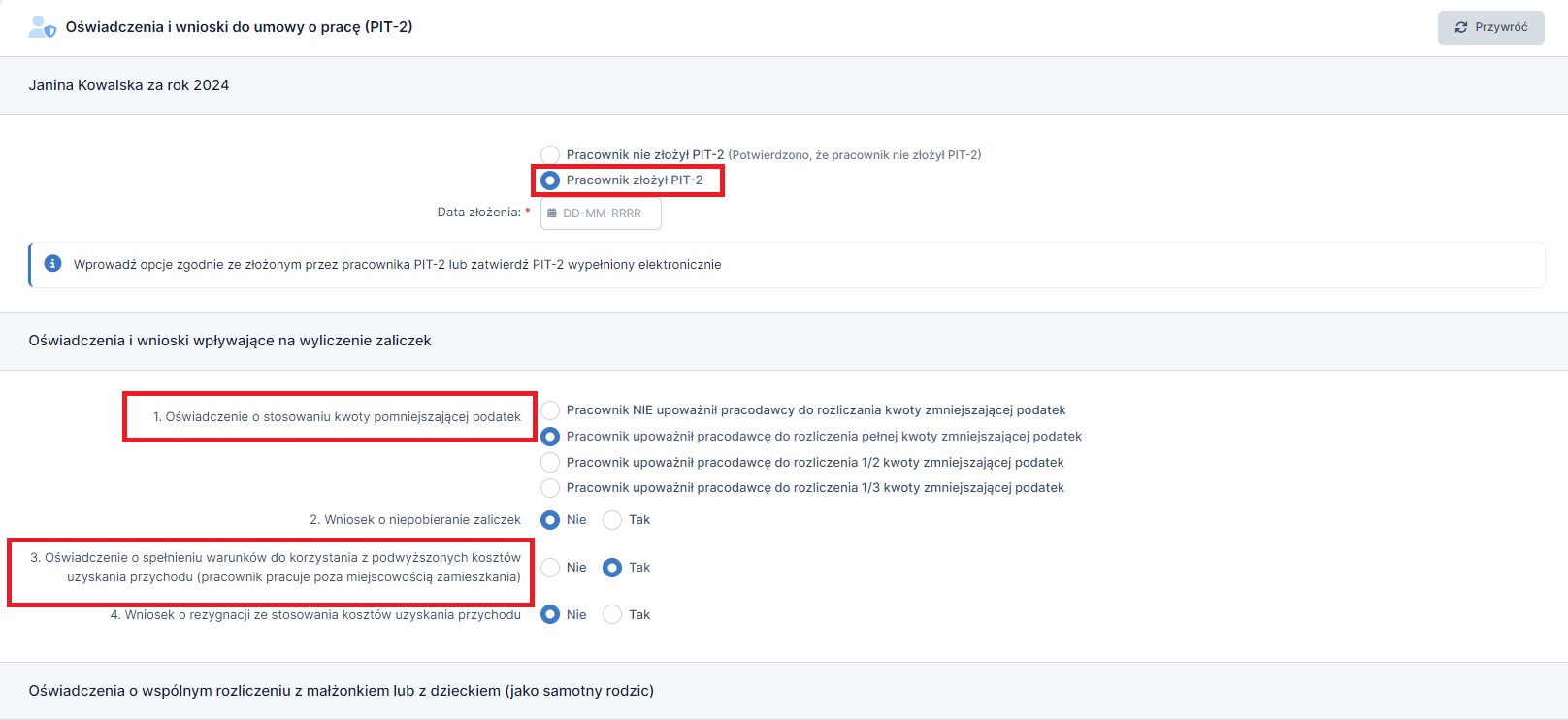

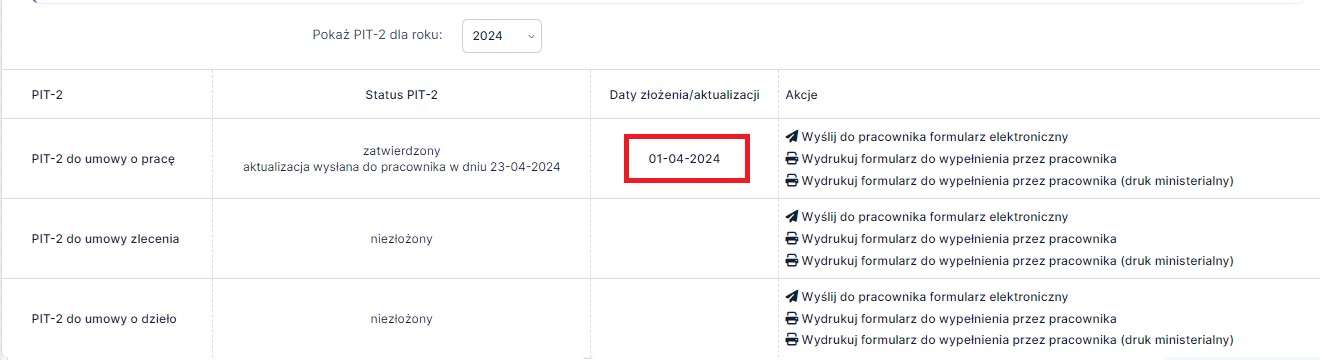

PIT-2 na koncie pracownika znajduje się w zakładce Pracownicy ➡ Lista pracowników ➡ Imię i nazwisko ➡ PIT-2:

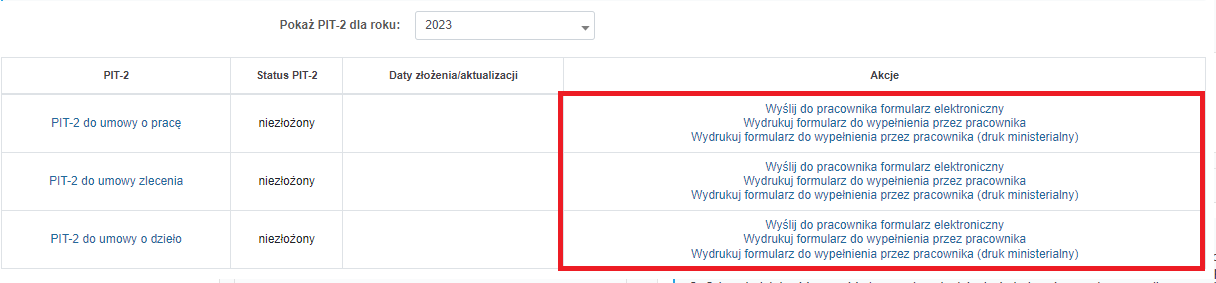

Formularz PIT-2 można wypełnić bezpośrednio na koncie, wydrukować na formularzu ministerialnym lub serwisowym bądź przesłać pracownikowi wersję elektroniczną do wypełnienia:

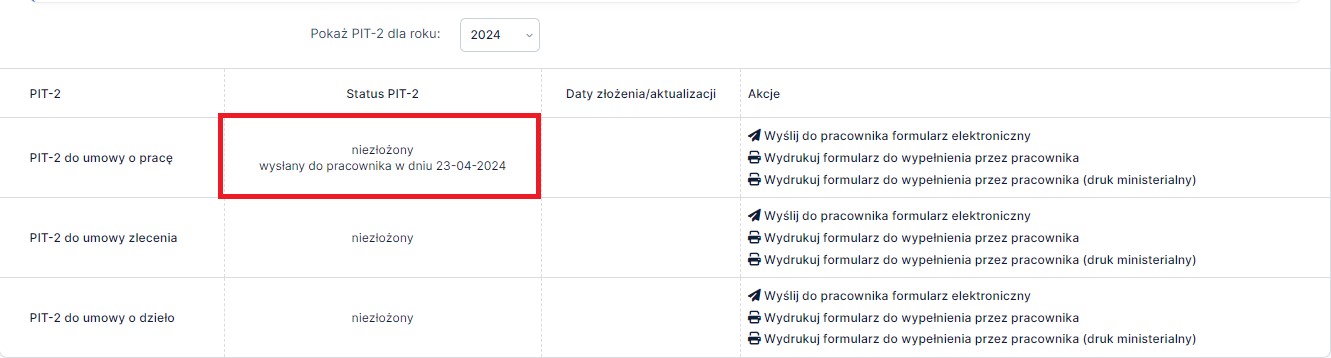

Po wybraniu opcji elektronicznej wysyłki PIT-2 do pracownika użytkownik będzie poproszony o wskazanie adresu mailowego pracownika. Pracownik po otrzymaniu wiadomości mailowej, będzie mógł PIT-2 wydrukować i wypełnić ręcznie aby przekazać pracodawcy lub wypełnić formularz elektronicznie i przesłać pracodawcy. Pracodawca po odesłaniu PIT-2 przez pracownika, otrzyma automatyczną wiadomość mailową aby zatwierdzić formularz w serwisie:

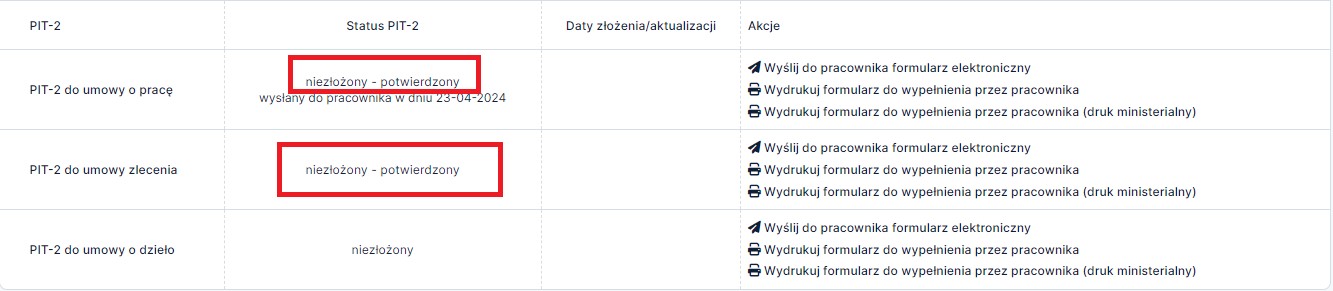

W przypadku, gdy pracownik nie składa PIT-2 powinno się to na koncie potwierdzić poprzez opcję Potwierdź, że pracownik nie złożył PIT-2 dostępną na formularzu przy każdym rodzaju umowy:

Potwierdzenie niezłożenia PIT-2 w serwisie wygląda następująco:

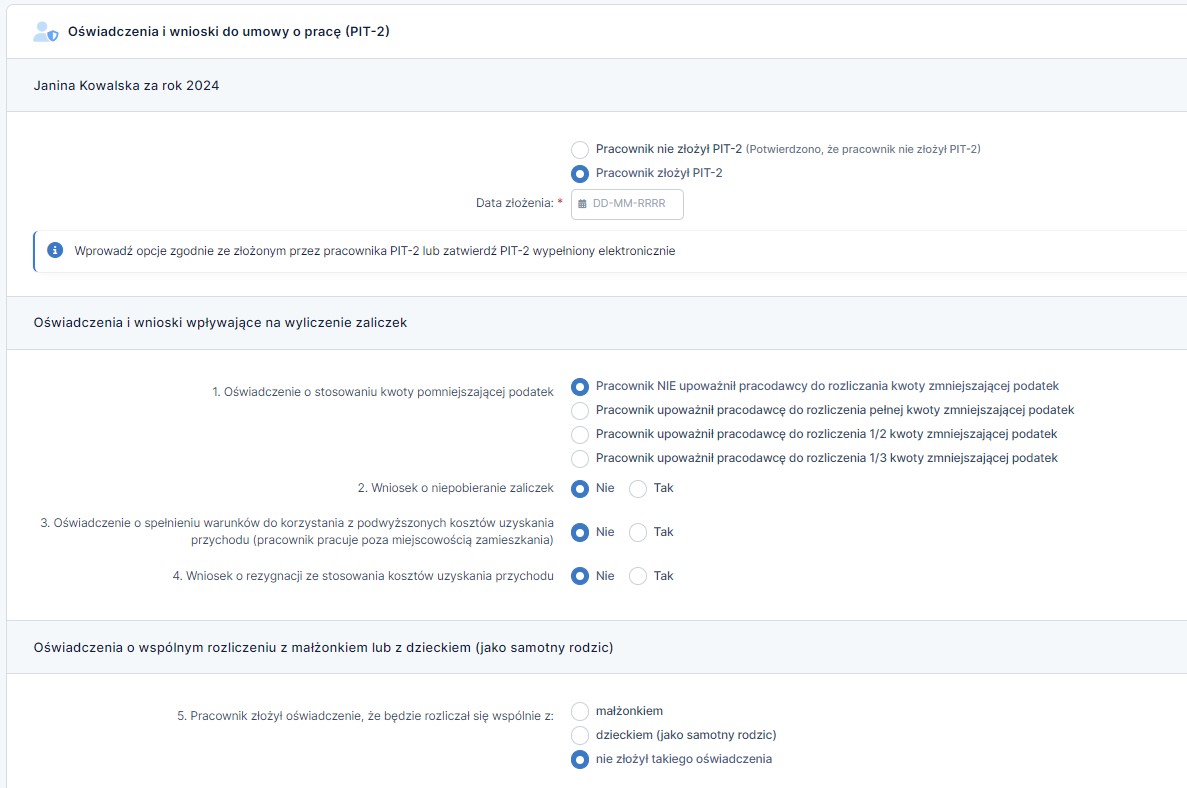

Dwie główne ulgi w deklaracji PIT-2 dla pracowników zatrudnionych na umowę o pracę dotyczą rozliczania kwoty wolnej od podatku (uwzględnienie w wynagrodzeniu kwoty zmniejszającej podatek dochodowy pracownika) oraz zastosowania podwyższonych kosztów uzyskania przychodów. W przypadku PIT-2 z poziomu serwisu wygląda to następująco:

W pozycji 1 pracownik ma prawo wskazać aby pracodawca rozliczał mu w wynagrodzeniu:

UWAGA!

W sytuacji gdy pracownik nie złoży pracodawcy PIT-2 lub w złożonym PIT-2 nie zobliguje pracodawcy do rozliczania kwoty zmniejszającej podatek, kwotę tę pracownik będzie mógł uwzględnić podczas składania zeznania podatkowego za dany rok.

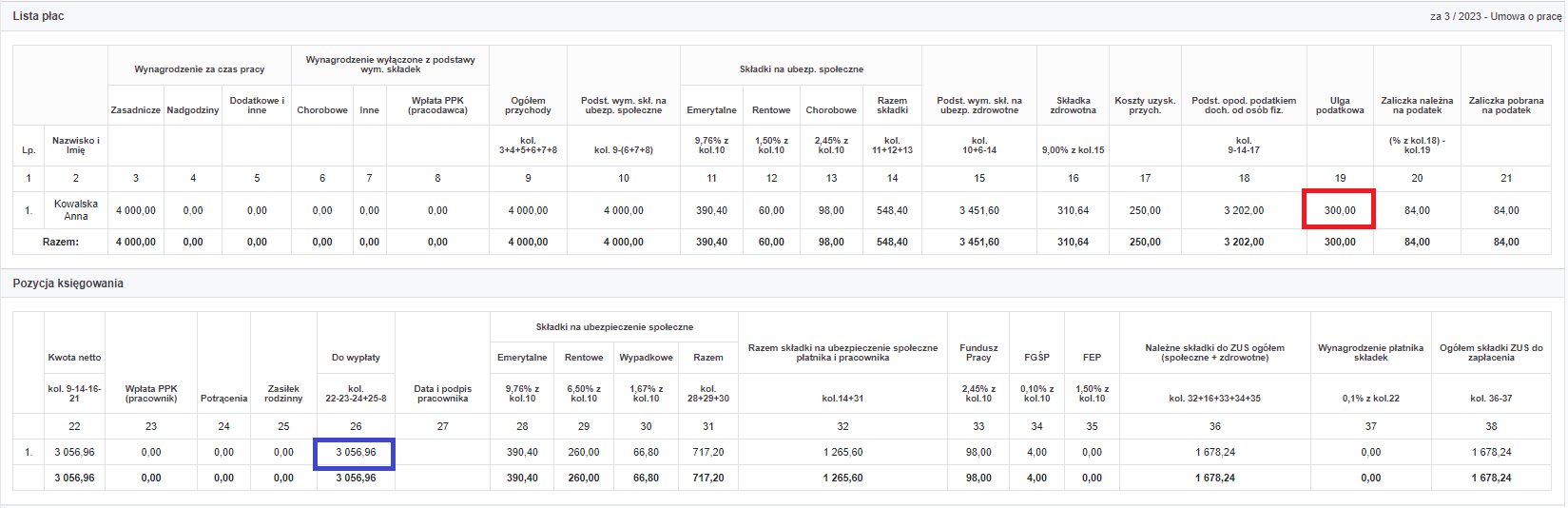

Przykład listy płac z rozliczeniem pełnej kwoty zmniejszającej podatek:

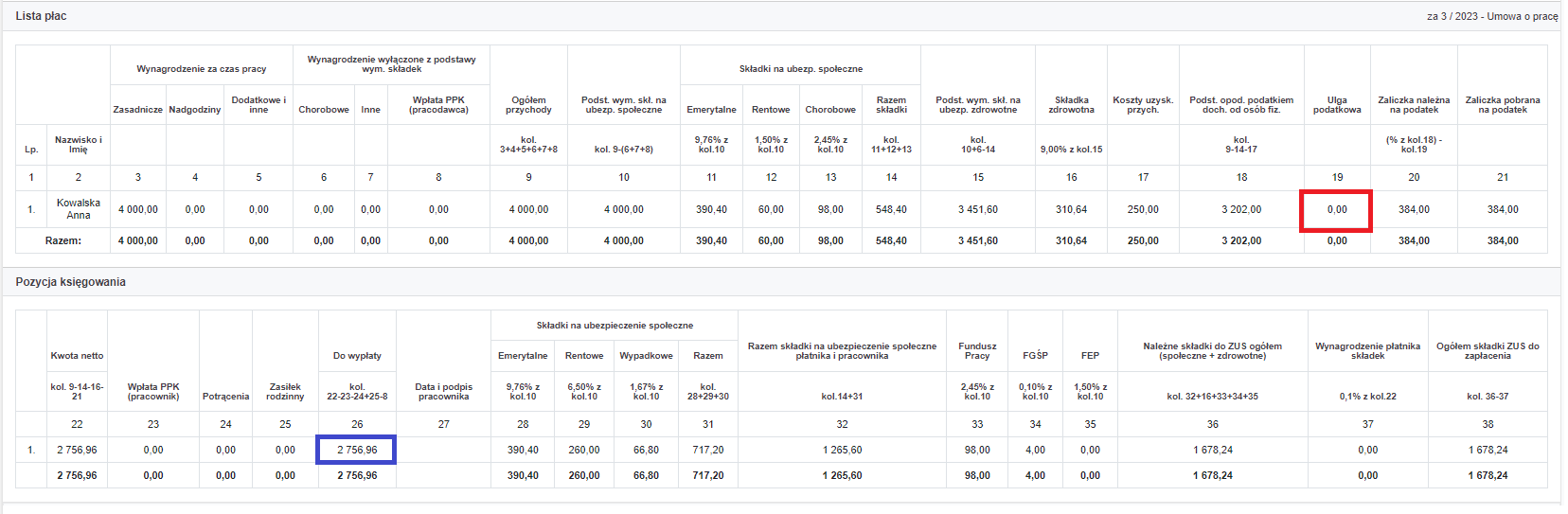

Przykład listy płac bez rozliczenia kwoty zmniejszającej podatek:

Jak widać na powyższym przykładzie, stosowanie w wynagrodzeniu kwoty zmniejszającej podatek powoduje wyższe wynagrodzenie netto u pracownika.

W przypadku zaznaczenia w PIT-2 w poz. 5 oświadczenia mówiącego o wspólnym rozliczeniu z małżonkiem lub dzieckiem przy jednoczesnym wskazaniu, że:

rozliczana będzie podwójna ulga podatkowa w wysokości 600 zł:

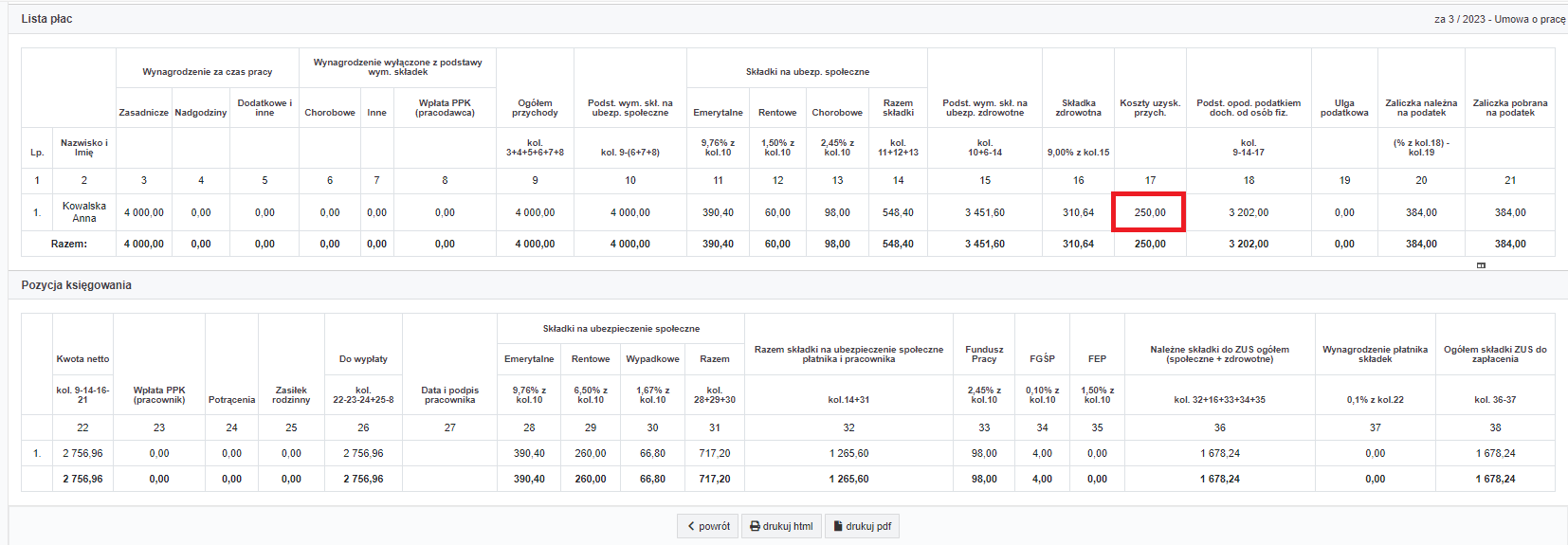

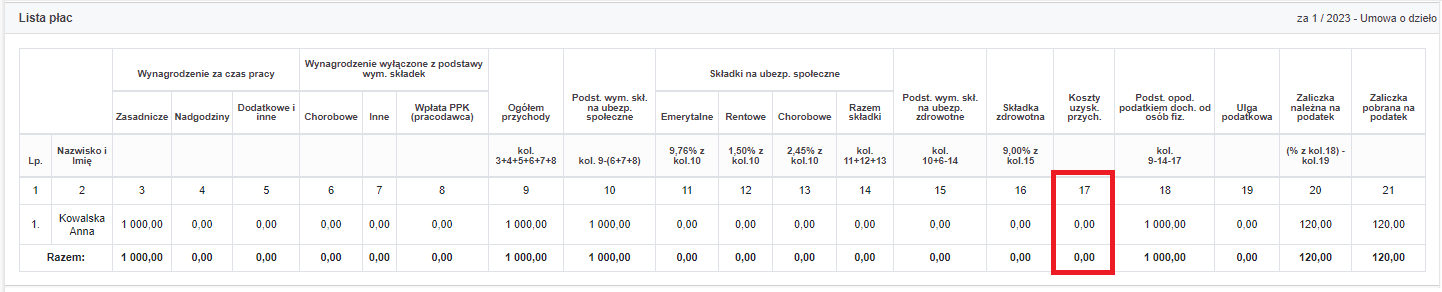

Zgodnie z Ustawą o podatku dochodowym koszty uzyskania przychodów z tytułu stosunku pracy wynoszą miesięcznie 250 zł lub 300 zł (w przypadku, gdy miejsce zamieszkania pracownika jest oddalone od miejscowości, w której mieści się zakład pracy). W PIT-2 w serwisie ifirma w pozycji 3 pracownik oświadcza, czy ma prawo do skorzystania z podwyższonych kosztów czy też nie. Zgodnie z decyzją widoczne będzie to na liści płac w poz. 17:

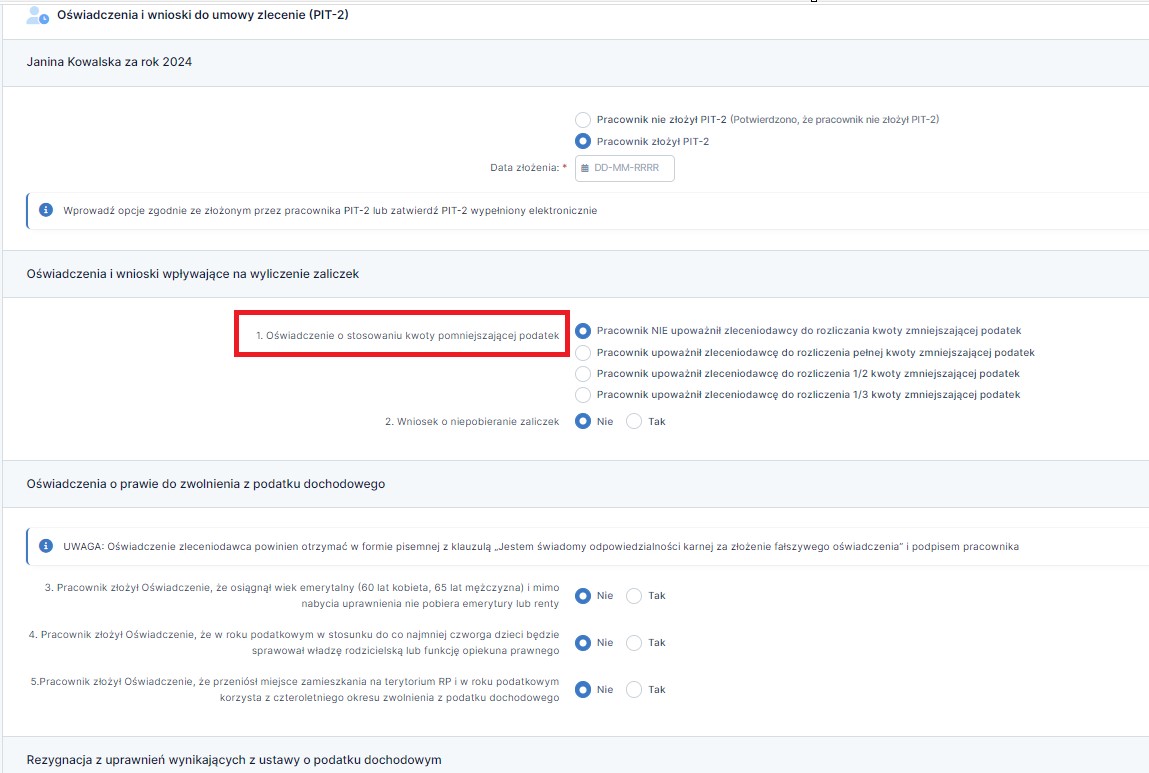

Od 2023 roku ustawodawca umożliwił zleceniobiorcom comiesięczne pomniejszenie zaliczki na podatek dochodowy o kwotę zmniejszającą podatek. PIT-2 dla umowy zlecenie jest mniej obszerny niż PIT-2 dla umowy o pracę i w serwisie IFIRMA wygląda następująco:

W pozycji 1 pracownik ma prawo wskazać aby pracodawca rozliczał mu w wynagrodzeniu:

UWAGA!

W sytuacji gdy zleceniobiorca nie złoży pracodawcy PIT-2 lub w złożonym PIT-2 nie zobliguje zleceniodawcy do rozliczania kwoty zmniejszającej podatek, kwotę tę zleceniobiorca będzie mógł uwzględnić podczas składania zeznania podatkowego za dany rok.

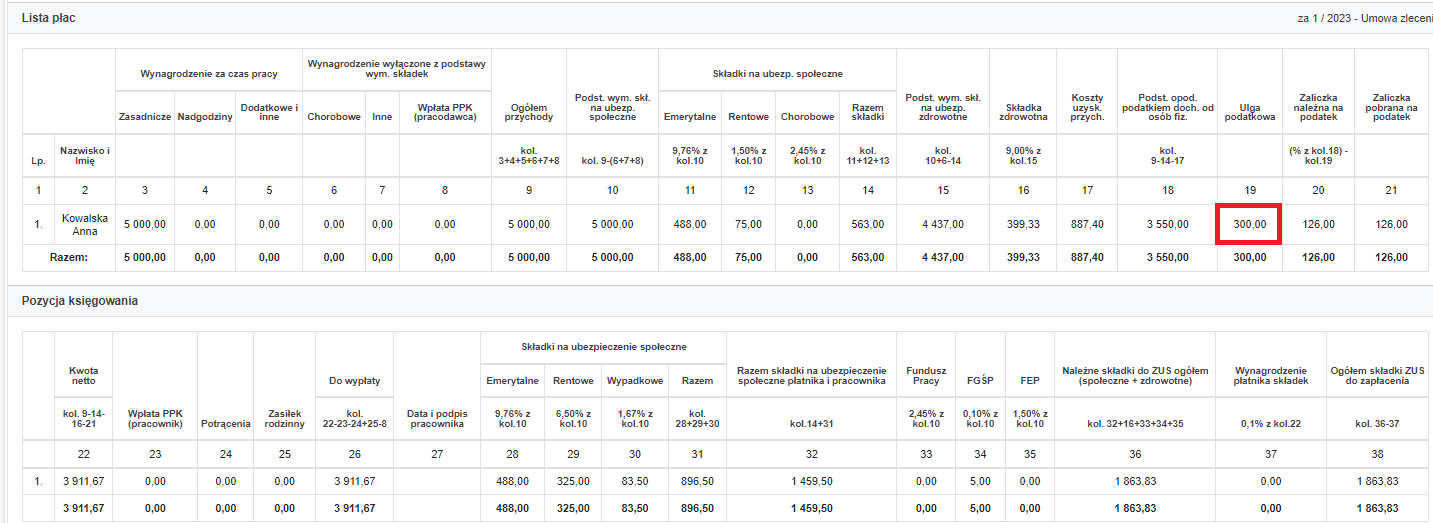

Przykład listy płac z rozliczeniem pełnej kwoty zmniejszającej podatek:

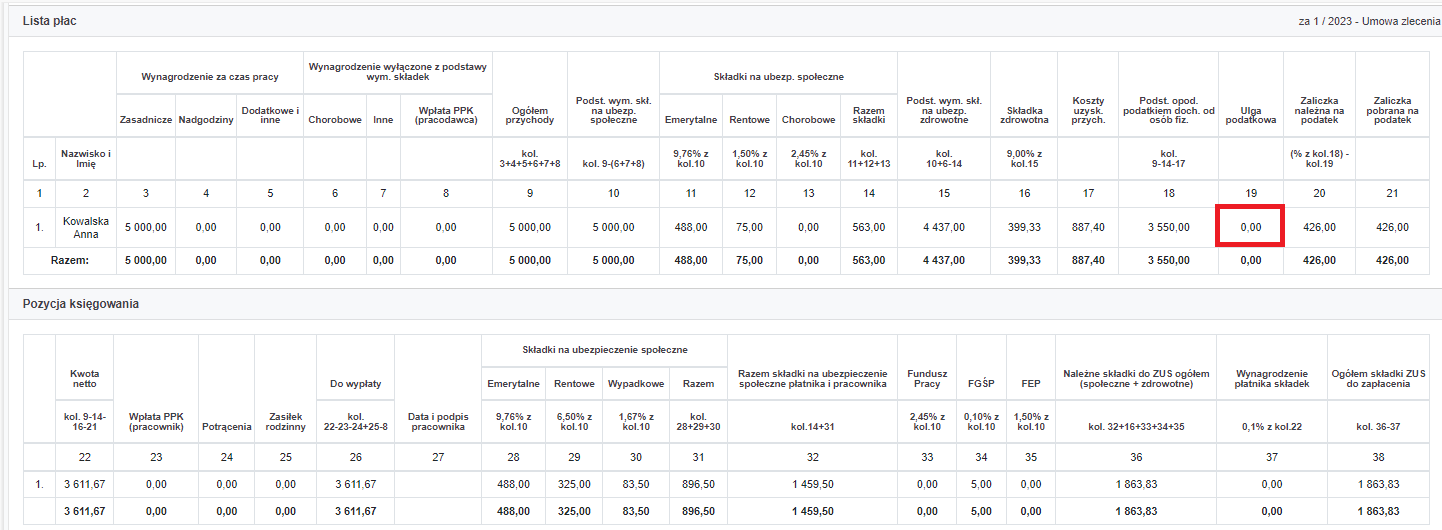

Przykład listy płac bez rozliczenia kwoty zmniejszającej podatek:

Jak widać na powyższym przykładzie, stosowanie w wynagrodzeniu kwoty zmniejszającej podatek powoduje wyższe wynagrodzenie netto u zleceniobiorcy.

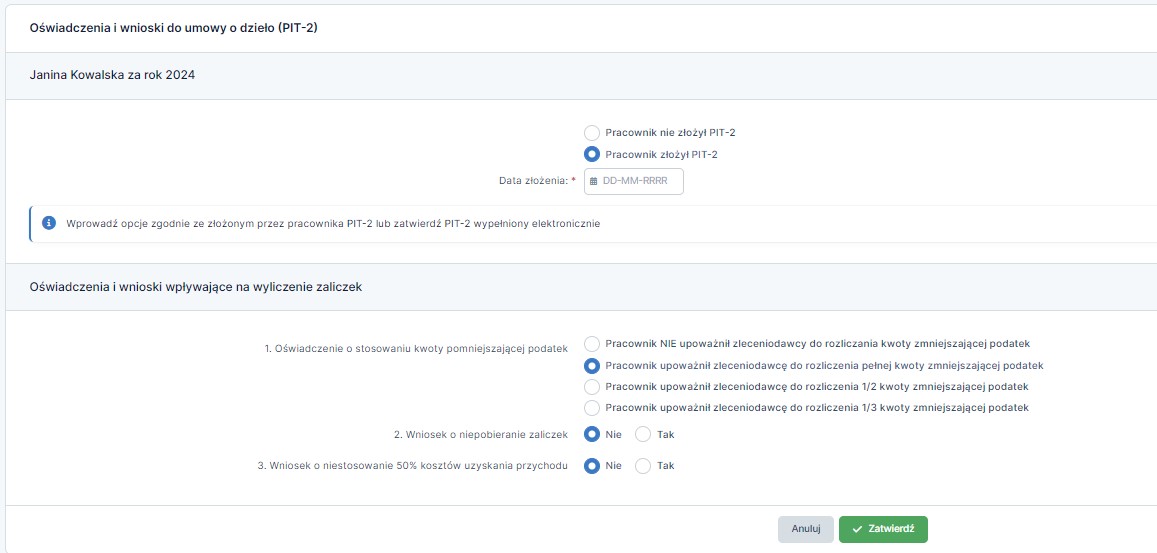

Od 2023 roku ustawodawca umożliwił osobom zatrudnionym na umowę o dzieło comiesięczne pomniejszenie zaliczki na podatek dochodowy o kwotę zmniejszającą podatek. PIT-2 dla umowy o dzieło jest mniej obszerny niż PIT-2 dla umowy o pracę czy umowy zlecenie i w serwisie IFIRMA wygląda następująco:

W pozycji 1 pracownik ma prawo wskazać aby pracodawca rozliczał mu w wynagrodzeniu:

UWAGA!

W sytuacji gdy zleceniobiorca nie złoży pracodawcy PIT-2 lub w złożonym PIT-2 nie zobliguje zleceniodawcy do rozliczania kwoty zmniejszającej podatek, kwotę tę zleceniobiorca będzie mógł uwzględnić podczas składania zeznania podatkowego za dany rok.

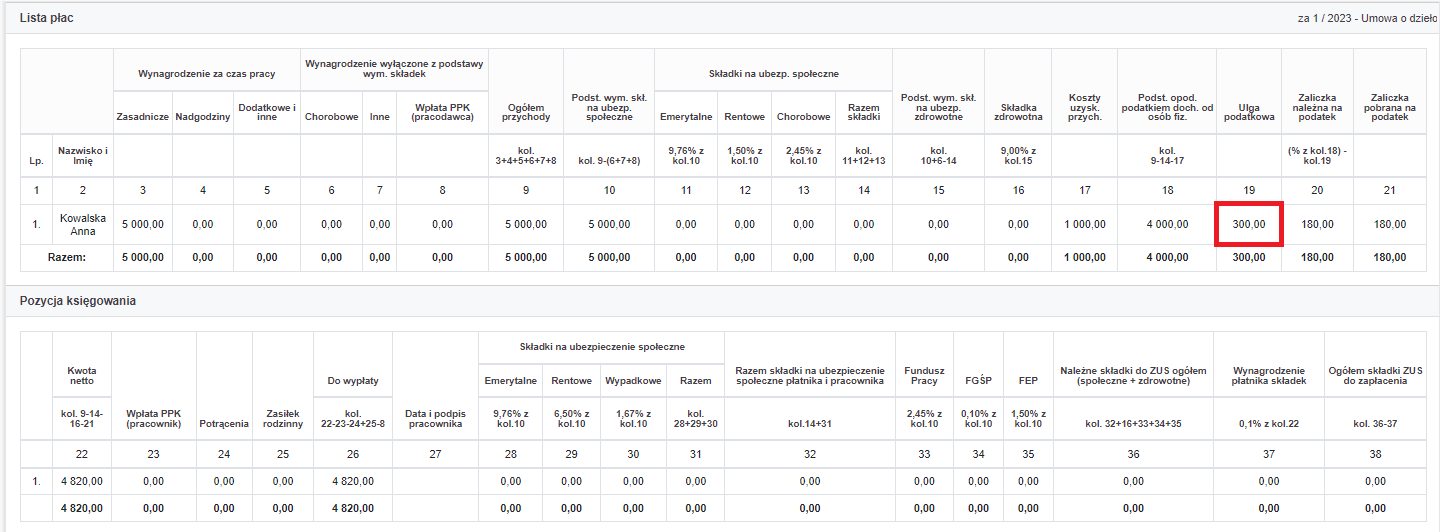

Przykład listy płac z rozliczeniem pełnej kwoty zmniejszającej podatek:

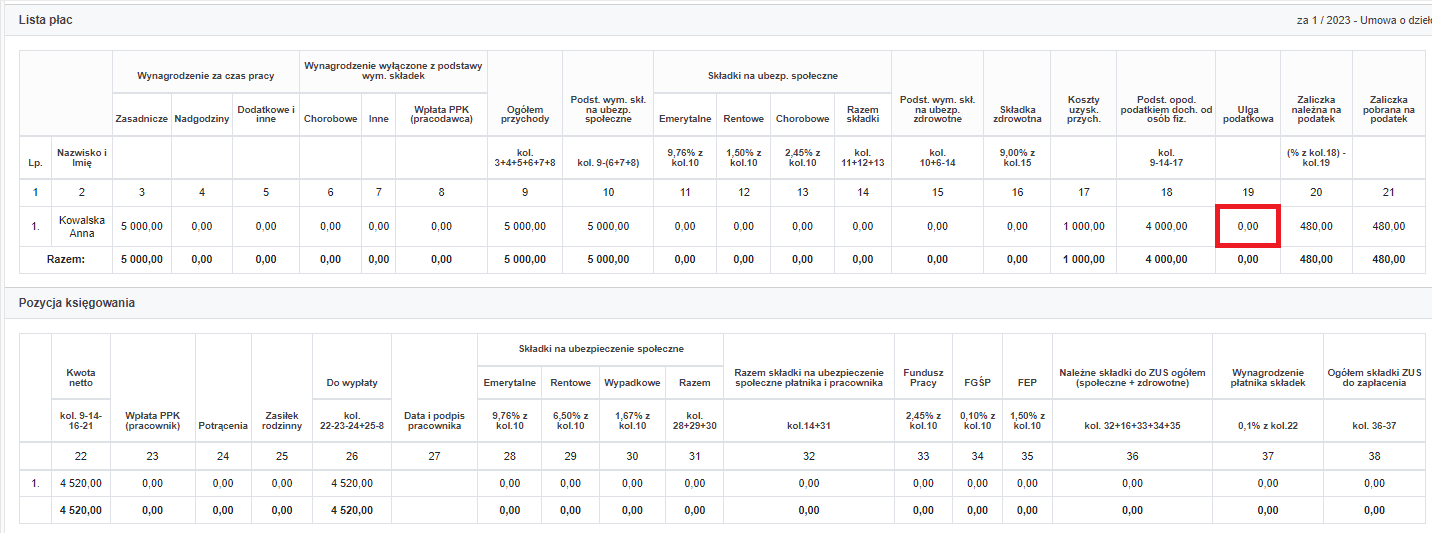

Przykład listy płac bez rozliczenia kwoty zmniejszającej podatek:

Jak widać na powyższym przykładzie, stosowanie w wynagrodzeniu kwoty zmniejszającej podatek powoduje wyższe wynagrodzenie netto u osoby zatrudnionej na umowę o dzieło.

W przypadku umowy o dzieło z przeniesieniem praw autorskich co do zasady stosuje się wyższe koszty uzyskania przychodów – 50%. Limit kosztów autorskich wynosi 120.000 zł rocznie (tzn. jest to 50% wynagrodzenia, dla którego obliczony przychód podatkowy wynosi 240.000 zł). Co do zasady limit ten przysługuje ze wszystkich tytułów, więc wykonujący dzieło w PIT-2 może również zrezygnować ze stosowania kosztów uzyskania przychodów (pkt 3 PIT-2 dla umowy o dzieło). Lista płac przy braku tej ulgi wygląda następująco:

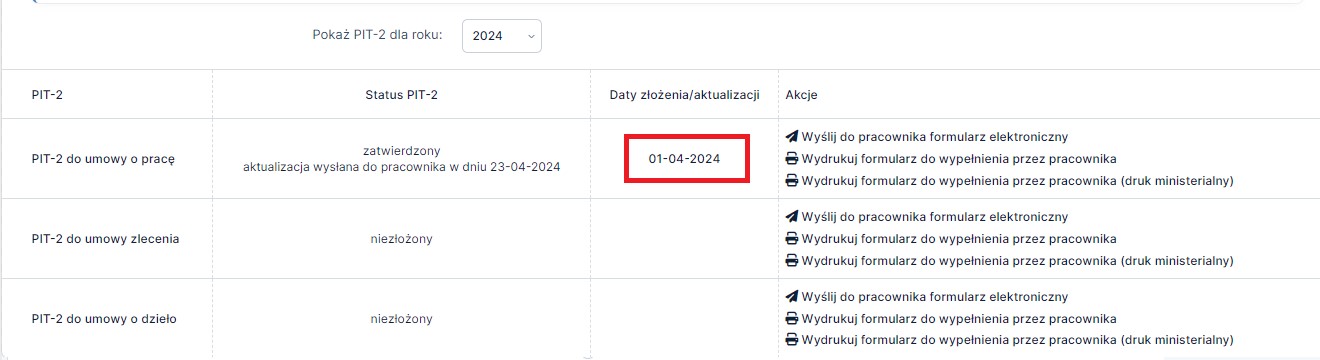

Aby edytować PIT-2 w serwisie (jeśli wskazano zaznaczenia niezgodne z wnioskiem pracownika) należy na koncie pracownika w zakładce Pracownicy ➡ Lista pracowników ➡ Imię i nazwisko ➡ PIT-2 wybrać datę złożenia/aktualizacji:

Otworzy się podgląd na dotychczasowe dane zawarte w PIT-2. U góry formularza znajduje się opcja edycji:

Po zatwierdzeniu ustawień jako data złożenia/aktualizacji znajdzie się data ostatniej edycji formularza.

UWAGA!

Edycja PIT-2 w serwisie jest niemożliwa jeśli na podstawie widocznych ustawień zostały wypłacone pracownikowi wynagrodzenia. W takiej sytuacji należy w pierwszej kolejności usunąć wszelkie dowody księgowe (utworzone po wprowadzeniu daty opłacenia rachunków) wystawione po dacie złożenia PIT-2 i dopiero wtedy edytować PIT-2 oraz rachunki.

Jeśli pracownik złożył zaktualizowany PIT-2, należy go wprowadzić poprzez funkcję nowe oświadczenie PIT-2. Zmiany będą obowiązywały dla wynagrodzeń, których termin płatności będzie równy lub późniejszy niż data aktualizacji. W tym celu należy w zakładce Pracownicy ➡ Lista pracowników ➡ Imię i nazwisko ➡ PIT-2 wybrać datę złożenia/aktualizacji:

Kolejno u góry deklaracji znajdziemy opcję “nowe oświadczenie PIT-2”:

Po wprowadzeniu nowych danych do deklaracji oraz ich zatwierdzeniu, na koncie pracownika będzie widoczne to w następujący sposób:

Usunięcie PIT-2 w serwisie po jego zatwierdzeniu nie jest możliwe. Jeśli pracownik wycofuje złożony wcześniej PIT-2, w serwisie należy uwzględnić taką rezygnację jako dodanie nowego oświadczenia PIT-2 (w sposób wskazany powyżej) z zastrzeżeniem, iż w każdym z punktów formularza zaznaczamy opcję NIE:

Autor: Ewelina Ciapara – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.