Ulga dla powracających z zagranicy

|

ID: 778305357

|

Wraz z początkiem roku 2022 dla potrzeb obliczania zaliczki na podatek dochodowy powstały nowe ulgi. Między innymi Ulga dla powracających z zagranicy.

Z ulgi mogą skorzystać osoby, które przez pełne 3 lata nie rozliczały podatku w Polsce. Ma ona zachęcić rodaków mieszkających i pracujących za granicą do powrotu do kraju.

Ulga na powrót dotyczy dochodów osiągniętych po powrocie do Polski:

Zwolnienie może dotyczyć kilku źródeł przychodów, co oznacza, że jeśli przedsiębiorca prowadzi działalność gospodarczą i jednocześnie uzyskuje przychody z umowy o pracę lub zlecenia, to wszystkie te przychody mogą zostać objęte ulgą.

Z ulgi mogą skorzystać zarówno przedsiębiorcy na skali podatkowej, podatku liniowym oraz ryczałcie. Mogą z niej korzystać również pracownicy zatrudnieni na podstawie umowy o pracę, zlecenie, pracy nakładczej, spółdzielczego stosunku pracy.

Przykład

Pan Henryk w 2011 roku wyjechał do pracy do Niemiec. Pracował tam przez kolejnych 11 lat. W 2022 roku zdecydował się na powrót do Polski i tutaj rozpoczął działalność gospodarczą opodatkowaną na zasadach ogólnych. Pan Henryk korzysta z ulgi dla powracających z zagranicy, co to dla niego oznacza? A mianowicie, dopóki dochody Pana Henryka z działalności gospodarczej nie osiągną kwoty 85 528 zł, nie zapłaci on zaliczki na podatek dochodowy. Zaliczka będzie wyliczana dopiero od nadwyżki, uwględniając kwotę wolną od podatku.

Zakładając, że pan Henryk za rok 2022 osiągnął dochód wysokości 150 000 zł, to zaliczkę zapłaci od wartości wynoszącej 34 472 zł (150000-115528=34472) pomniejszonej o wpłacone składki na ubezpieczenie społeczne.

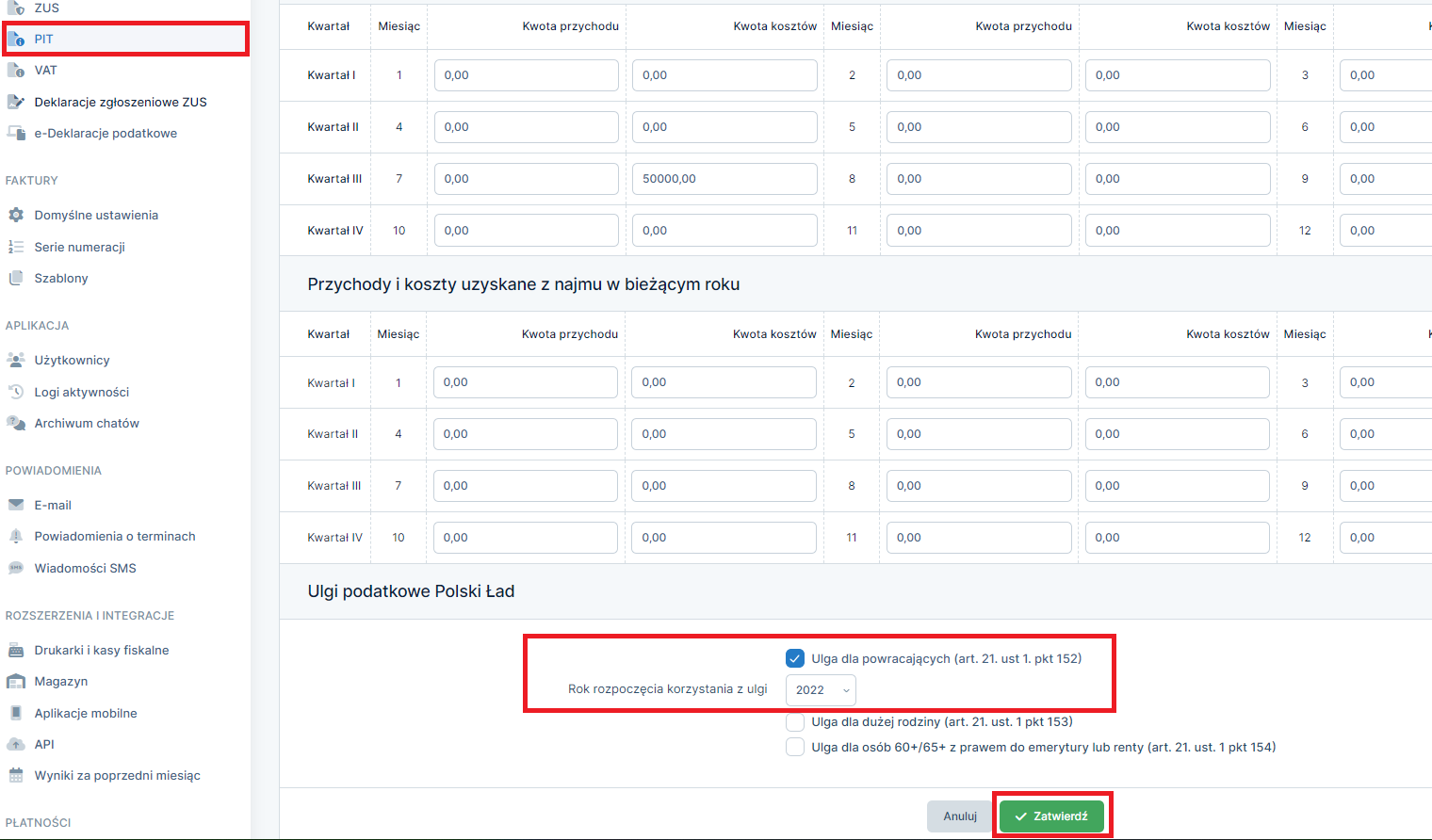

W konfiguracji serwisu stosowanie tej ulgi nie jest włączone domyślnie, w przypadku jeśli przedsiębiorca chce z ulgi korzystać na poziomie miesięcznych zaliczek na podatek dochodowy, należy włączyć stosowanie ulgi.

Aby to zrobić należy przejść do zakładki Konfiguracja ➡ PIT w części Ulgi podatkowe Nowy Ład ➡ Edytuj

Po zaznaczeniu ulgi, należy wybrać rok od którego ulga ma być obliczana, a następnie kliknąć Zatwierdź.

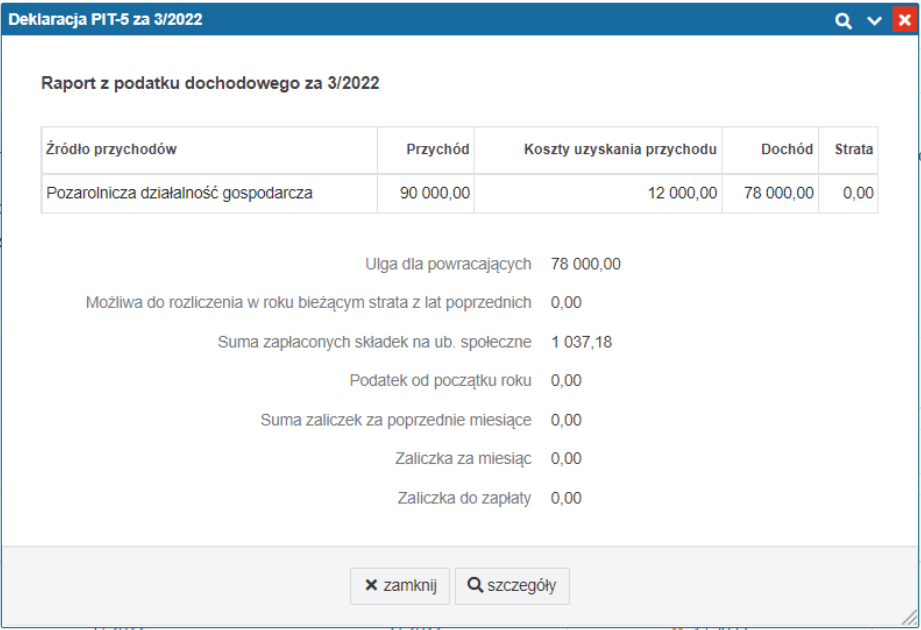

Dochód dla celów ulgi jest rozumiany jako Przychody – Koszty

Na powyższym zrzucie zaprezentowano przykład dla dochodu równego 78 000,00 zł.

Zaliczka na podatek dochodowy wynosi 0,00 zł, ponieważ dochód jest niższy niż maksymalna ulga, która wynosi 85 528,00 zł.

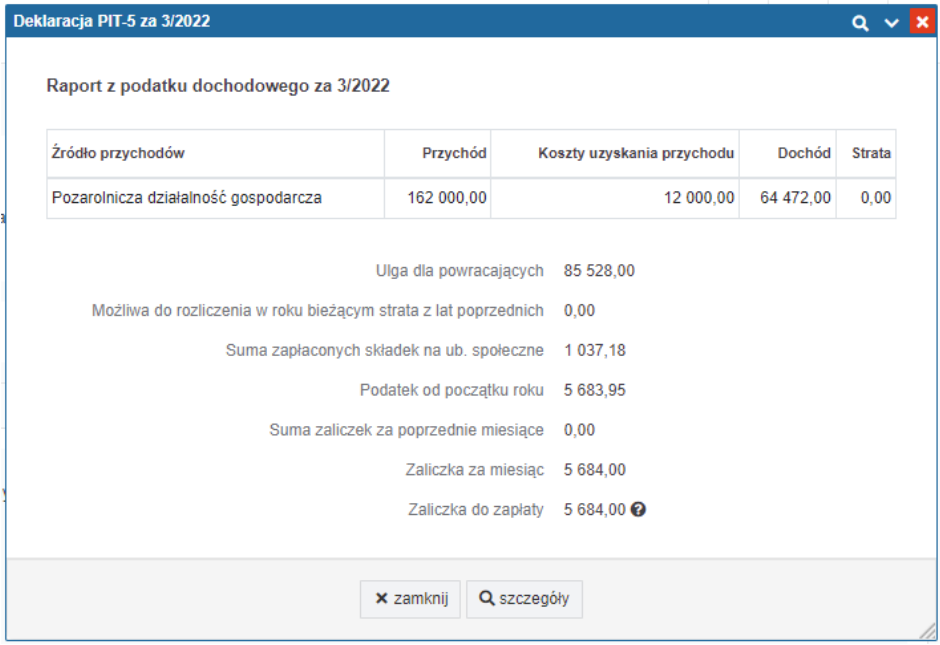

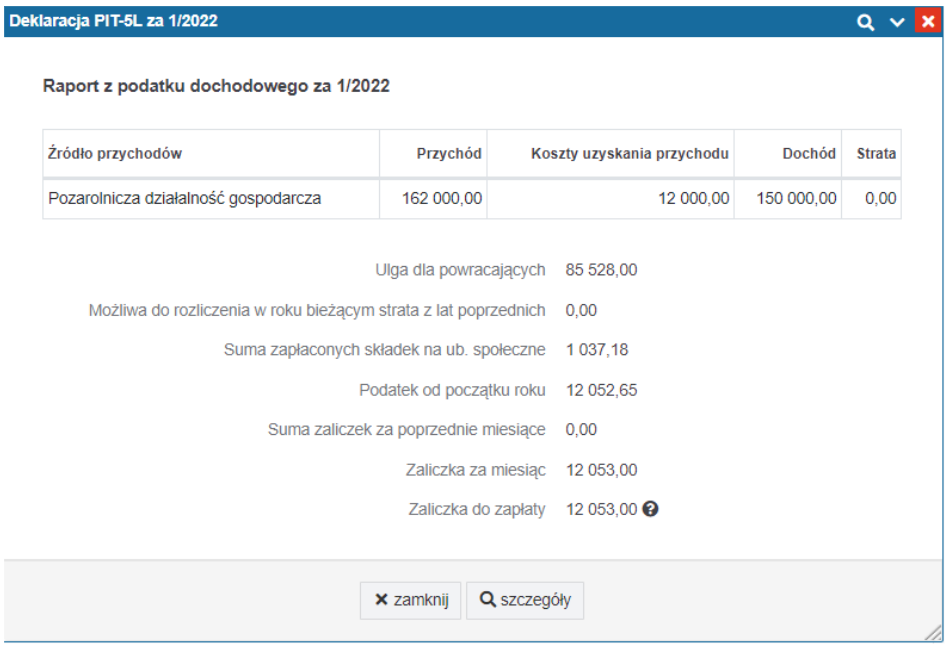

Na powyższym zrzucie widać, że dochód jest wyższy niż maksymalna wartość ulgi.

(podatek dochodowy liczony od stycznia do maja 2022 roku, wg stawki 17%)

przychód minus koszty ➡ 162 000,00- 12 000,00 =150 000,00

dochód minus ulga ➡ 150 000,00 – 85 528,00 = 64 472,00

dochód pomniejszony o ulgę minus składki na ub. społeczne ➡ 64 472,00 – 1037,18 = 63 434,82

dochód do opodatkowania razy 17% podatku w zaokrągleniu do pełnych złotych minus podatek zwolniony z poboru (5100) ➡ 63 434,82 x 17% = 5684

zaliczka wynosi 5684 zł

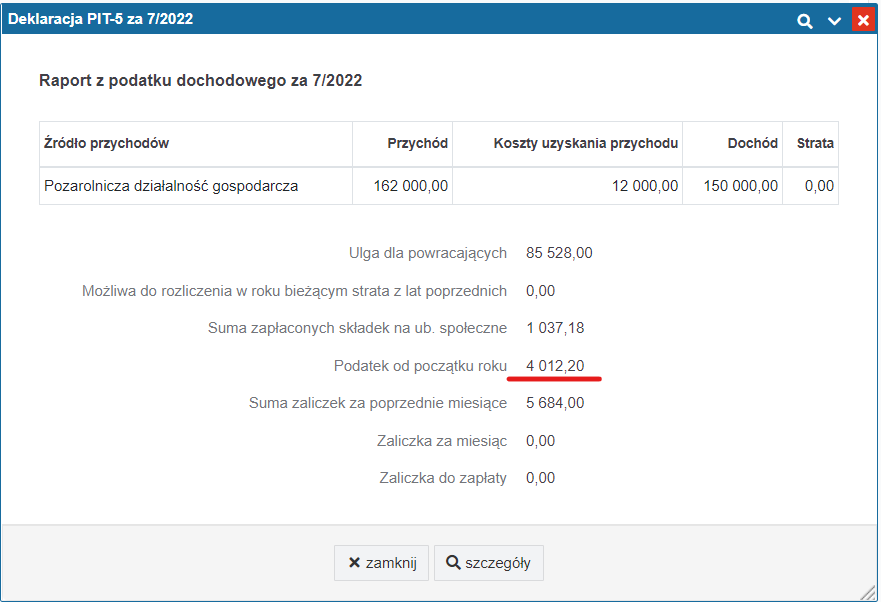

(podatek dochodowy liczony od czerwca 2022 roku, wg stawki 12%)

przychód minus koszty ➡ 162 000,00- 12 000,00 =150 000,00

dochód minus ulga ➡ 150 000,00 – 85 528,00 = 64 472,00

dochód pomniejszony o ulgę minus składki na ub. społeczne → 64 472,00 – 1037,18 = 63 434,82

dochód do opodatkowania razy 12% podatku w zaokrągleniu do pełnych złotych minus podatek zwolniony z poboru (3600) ➡ 63 435 x 12% = 4012,20

zaliczka wynosi 4012,20 zł

Nadwyżka ponad tą wartość opodatkowana jest stawką 19%.

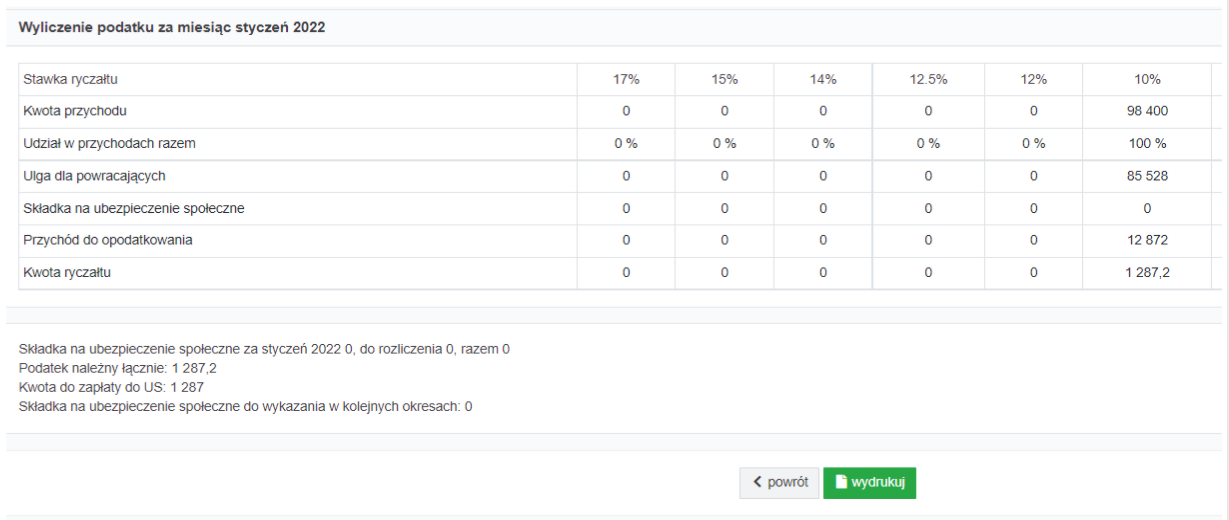

W przypadku ryczałtu, opodatkowaniu podlega przychód. Jeśli przychód nie przekroczy wartości ulgi, zaliczka wynosi 00,00 zł. Natomiast nadwyżka przychodu ponad wartość ulgi jest liczona zgodnie z zastosowaną stawką ryczałtu.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.