Remanent na koniec roku – zasady ogólne

Co to jest remanent?

Spis z natury, zwany także remanentem, to dokument, którego obowiązek sporządzenia spoczywa na podatnikach prowadzących KPiR. Spis z natury wpływa na wyliczenie wartości kosztów za dany rok podatkowy.

Kto powinien sporządzić spis z natury?

Spis z natury powinni sporządzić wszyscy podatnicy prowadzący podatkową księgę przychodów i rozchodów, w tym także podatnicy prowadzący wyłącznie działalność usługową.

Kiedy należy sporządzić spis z natury?

Konieczność sporządzenia spisu z natury dla podatników przypada na dzień 1 stycznia, na koniec każdego roku podatkowego, na dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie utraty prawa do zryczałtowanego opodatkowania podatkiem dochodowym, zmiany wspólnika, zmiany proporcji udziałów wspólników lub likwidacji działalności.

Dodatkowo od kwietnia 2016 r. obowiązek sporządzenia spisu z natury na dzień 1 stycznia nie dotyczy podatników, którzy sporządzili spis z natury na koniec poprzedniego roku podatkowego. Zamiast spisu z natury na dzień 1 stycznia do księgi wpisuje się spis z natury sporządzony na dzień 31 grudnia poprzedniego roku podatkowego.

Przedsiębiorcy, którzy mają zawieszoną działalność gospodarczą również zobowiązani są do dokonania spisu z natury na dzień 31 grudnia.

Jakiego rodzaju informacje powinny znaleźć się w spisie z natury kończącym 2024 i rozpoczynającym rok podatkowy 2025?

Spis z natury musi zawierać co najmniej następujące dane:

- imię i nazwisko właściciela (nazwę firmy),

- datę sporządzenia spisu,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników podlegający inwentaryzacji,

- jednostkę miary,

- ilość stwierdzoną w czasie spisu,

- cenę w złotych i groszach za jednostkę miary,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury,

- klauzulę „spis zakończono na pozycji …”.

Spis z natury powinien także zawierać podpisy osób go sporządzających oraz podpis właściciela przedsiębiorstwa. W skład komisji sporządzającej remanent wchodzą przynajmniej dwie osoby.

W przypadku prowadzenia jednoosobowej działalności gospodarczej drugą osobą uczestniczącą przy spisie z natury może być małżonek lub inny członek rodziny.

Jakiego rodzaju składniki majątku należy ująć w spisie z natury?

Podatnik jest zobowiązany sporządzić i wpisać do księgi spis z natury towarów handlowych, materiałów podstawowych i pomocniczych, półwyrobów, wyrobów gotowych, braków i odpadków.

W remanencie na dzień 31 grudnia ujmujemy zatem te składniki majątku, których zakup został zaksięgowany do kolumny 10 – Zakup towarów handlowych i materiałów wg cen zakupu w trakcie roku podatkowego, ale składniki te nie zostały sprzedane na dzień 31 grudnia.

Spis z natury powinien obejmować również towary stanowiące własność podatnika, znajdujące się w dniu sporządzenia spisu poza zakładem podatnika, a także towary obce znajdujące się w zakładzie podatnika. Towary obce nie podlegają wycenie; wystarczające jest ilościowe ich ujęcie w spisie towarów z podaniem, czyją stanowią własność.

W takim remanencie nie ujmujemy wartości wyposażenia i środków trwałych (ich koszt był księgowany w kolumnie Pozostałe wydatki).

Przedsiębiorca jest zobowiązany wycenić pozycje remanentu według następujących wartości:

- materiały i towary handlowe wycenia się według cen zakupu lub nabycia, albo według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu lub nabycia,

- półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji wycenia się według kosztów wytworzenia,

- odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową, wycenia się według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania.

Czynny płatnik VAT wycenia zakupione na fakturę VAT materiały i towary, od których przysługiwało prawo odliczenia podatku VAT, według cen netto. W pozostałych przypadkach podatnik wycenia pozycje spisu z natury według wartości brutto.

Wyceny remanentu należy dokonać w ciągu 14 dni od dnia jego sporządzenia, jeżeli remanent sporządzono na dzień 31 grudnia 2024 r., wycena powinna być dokonana najpóźniej do 14 stycznia 2025 r.

Kontrola remanentowa z US nie musi być pisemnie zapowiedziana. Oznacza to, że w styczniu do każdej firmy mogą przyjść pracownicy US i po okazaniu legitymacji zażądać przedstawienia remanentu. Spis z natury należy sporządzić przed rozpoczęciem sprzedaży. Zgodnie z przepisami nie możemy rozpocząć sprzedaży w nowym roku, jeśli nie spisaliśmy stanu towarów na dzień zakończenia poprzedniego roku.

Spisu z natury nie składamy w urzędzie skarbowym, a jedynie dołączamy do innych dokumentów księgowych i przechowujemy przez okres przewidziany w ustawie.

W jaki sposób księgować spis z natury?

Spis z natury musi być wpisany do księgi. Możliwe jest wpisanie remanentu na dzień 31 grudnia jako wielu pozycji lub jednej – pod warunkiem, że sporządzono odrębny dokument zawierający szczegółowe zestawienie (sytuacja najczęściej praktykowana przez podatników).

Obecnie spis z natury sporządzony na dzień 31 grudnia jest jednocześnie spisem z natury na początek kolejnego roku podatkowego. Nie ma obowiązku sporządzania osobnego arkusza na dzień 1 stycznia, co wynika bezpośrednio z rozporządzenia w sprawie prowadzenia KPiR.

Rozporządzenie nie wskazuje do której kolumny KPiR należy wpisywać wartość remanentu. W serwisie ifirma.pl spis z natury nie wpływa na podsumowanie wartości kolumn, strony, miesiąca czy roku, pomimo wykazania jego wartości w kolumnie 13 Pozostałe wydatki.

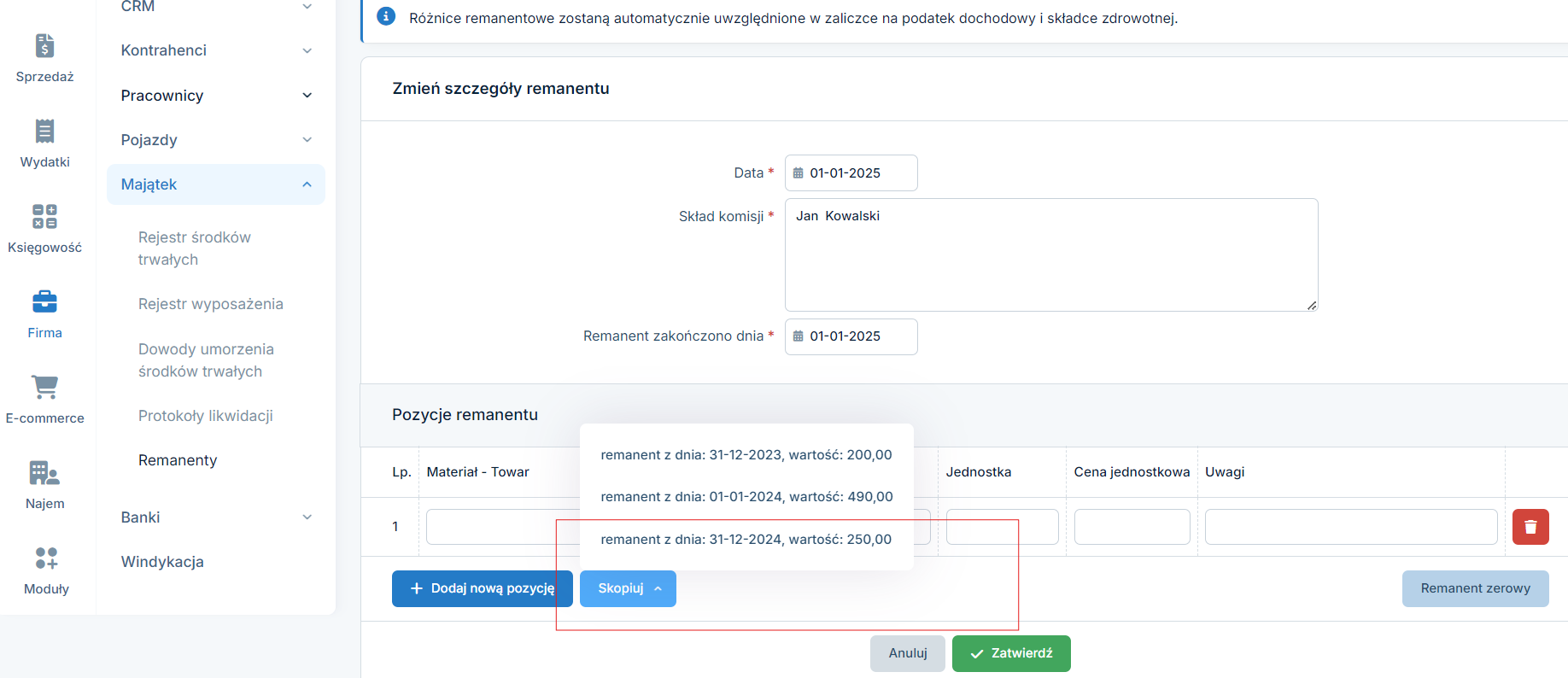

W serwisie, remanent na dzień 31 grudnia wprowadzamy poprzez Firma ➡ Majątek ➡ Remanenty ➡ Dodaj remanent.

Natomiast remanent na dzień 1 stycznia jest automatycznie dodawany do styczniowej KPiR, jednak o wartości zerowej. Należy w części Firma ➡ Majątek ➡ Remanenty ➡ Dodaj remanent wybrać datę 01-01-2025, a następnie na górze strony edytuj i wprowadzić sumę lub skorzystać z opcji skopiuj pozycje z: i wskazać remanent z właściwą datą, z którego mają być pobrane dane, czyli np. remanent z dnia 31-12-2024.

W jaki sposób spis z natury wpływa na koszty podatkowe i rozliczenie roczne?

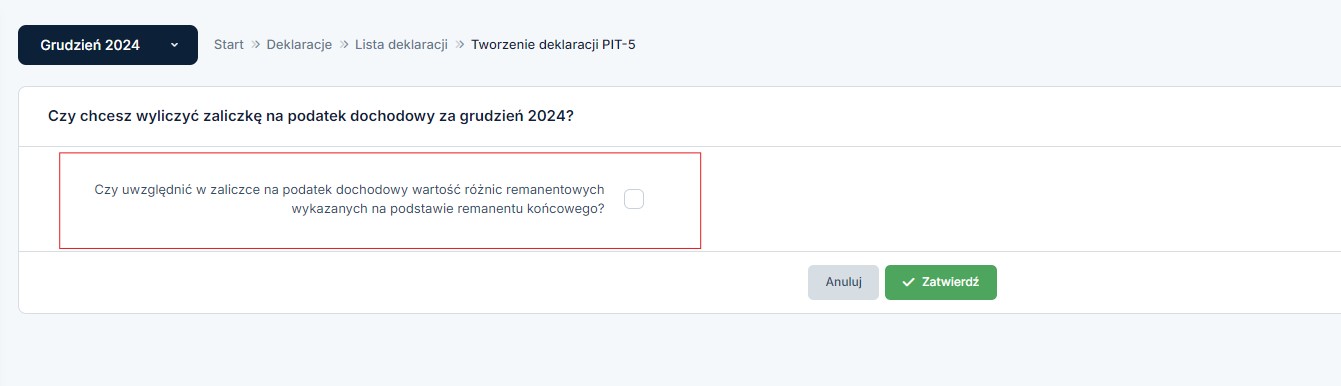

Przy dodawaniu remanentu w systemie pojawi się komunikat “Różnice remanentowe zostaną automatycznie uwzględnione w zaliczce na podatek dochodowy i składce zdrowotnej.”

a. Różnice remanentowe – wpływ na podatek dochodowy

Podczas generowania zaliczki na podatek dochodowy za ostatni miesiąc/kwartał roku, pojawi się pytanie: Czy uwzględnić w zaliczce na podatek dochodowy wartość różnic remanentowych wykazanych na podstawie remanentu końcowego?

Po zaznaczeniu checkboxa “Czy uwzględnić w zaliczce na podatek dochodowy wartość różnic remanentowych wykazanych na podstawie remanentu końcowego?” serwis uwzględni różnice remanentowe, dodając dodatnie różnice remanentowe lub odejmując te ujemne.

Zaznaczenie tej opcji jest decyzją przedsiębiorcy.

Różnice remanentowe można uwzględnić już na etapie zaliczki albo dopiero w zeznaniu rocznym.

Jeśli remanent końcowy jest większy niż początkowy, różnica pomniejszy koszty.

Koszt możemy pomniejszyć już na etapie zaliczki i zapłacić ją w wyższej kwocie. Możemy też pomniejszyć go dopiero w zeznaniu, wtedy będzie należało dopłacić podatek.

Jeśli remanent początkowy jest większy niż końcowy, różnica powiększy koszty.

Koszt możemy powiększyć już na etapie zaliczki – będzie mniejsza do wpłaty. Jeśli uwzględnimy dopiero na etapie zeznania – w zeznaniu najprawdopodobniej otrzymamy zwrot nadpłaconej zaliczki.

b. Różnice remanentowe – wpływ na podstawę składki zdrowotnej

Jeśli remanent końcowy jest niższy od remanentu początkowego, oznacza to obniżenie dochodu, a tym samym i podstawy wymiaru składki.

W sytuacji gdy remanent końcowy jest wyższy od remanentu początkowego, dochód przyjmowany do ustalenia podstawy wymiaru składki na ubezpieczenie zdrowotne będzie wyższy, co oznacza wzrost składki zdrowotnej.

Dane zostaną uwzględnione w na deklaracji DRA za styczeń 2025, czyli zawierającą podstawę wymiaru składki zdrowotnej na podstawie dochodu z grudnia 2024.

Różnica remanentowa zostanie uwzględniona automatycznie w podstawie składki zdrowotnej, gdyż jej ujęcie jest uwarunkowane przepisem, który nakazuje jej uwzględnienie.

Zamknięcie KPiR na koniec roku

Oprócz sporządzenia remanentu, po zakończeniu roku podatkowego i zakończeniu wszystkich zapisów księgowych, należy zamknąć również KPIR. Zamknięcie polega na podsumowaniu zapisów księgi z uwzględnieniem remanentów początkowego i końcowego danego roku. Następnie, na tej podstawie wyliczamy dochód, który jest przenoszony do zeznania rocznego.

Podsumowanie księgi powinno być osobną stroną księgi podatkowej. Po wydrukowaniu KPIR należy dołączyć podsumowanie do wydruku, a następnie ją zbroszurować.

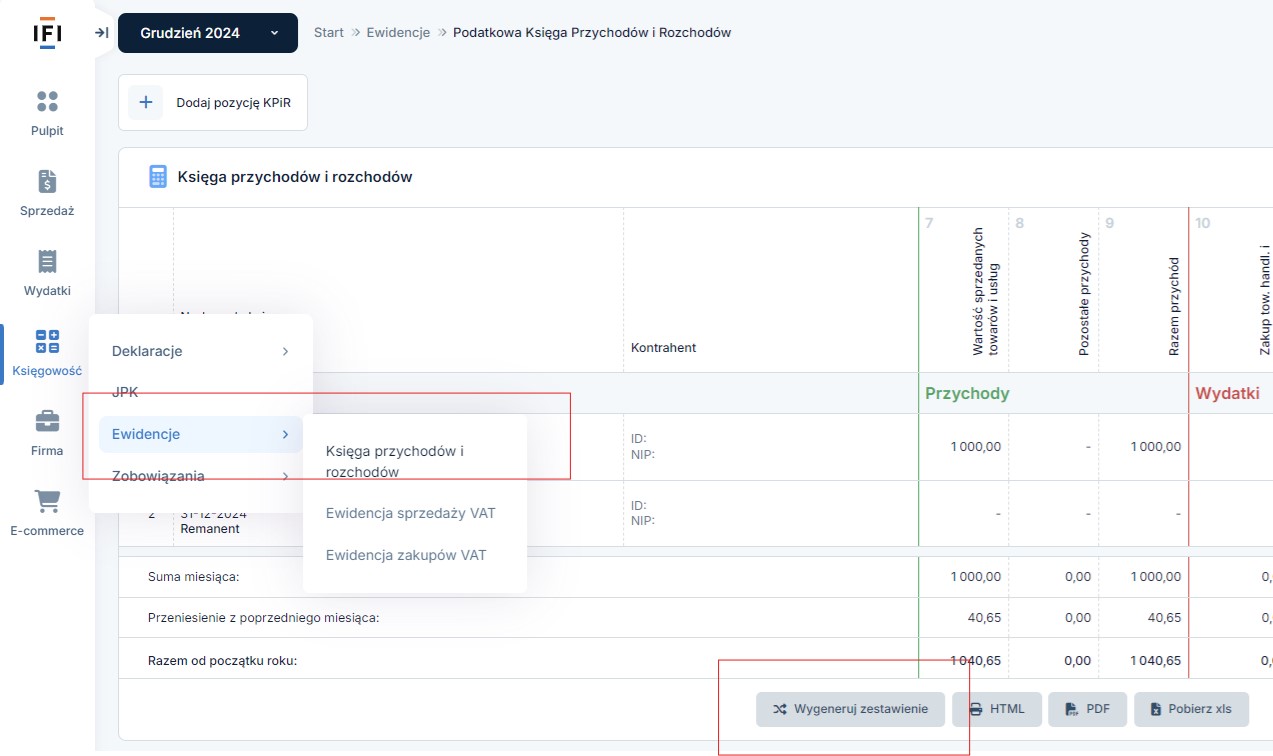

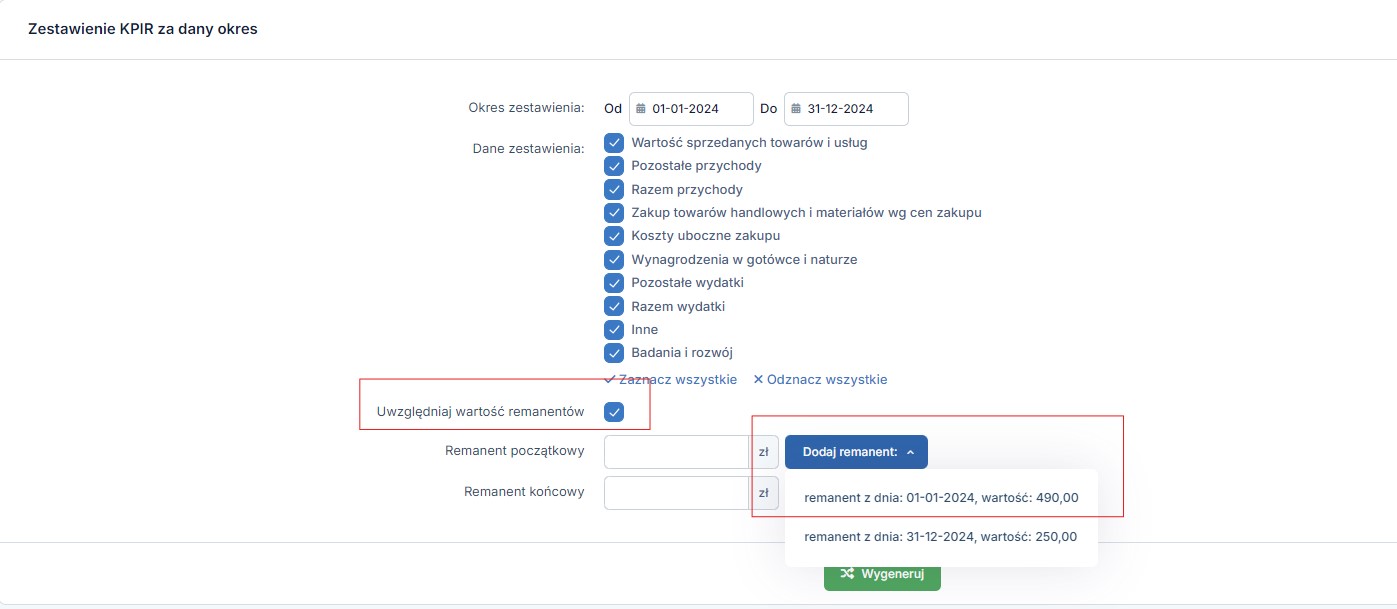

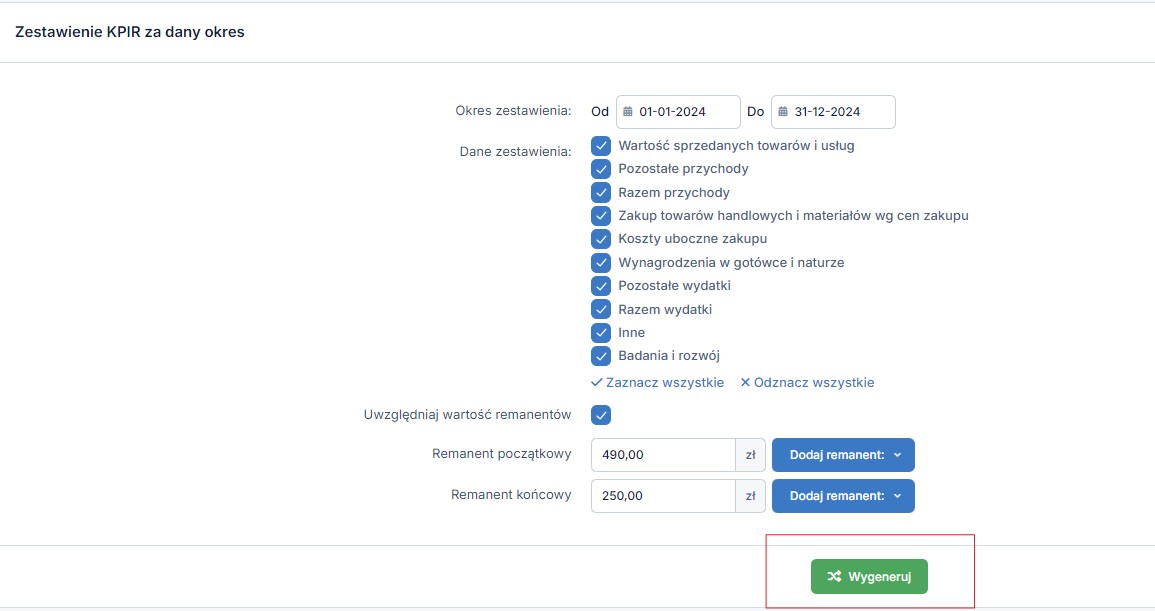

Zestawienie z uwzględnieniem remanentów jest dostępne w serwisie ifirma.pl w module Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów, na dole strony Wygeneruj zestawienie.

W okresie należy podać od 1 stycznia 2024 do 31 grudnia 2024 oraz zaznaczyć opcję uwzględniaj wartość remanentów. Wartość remanentów można pobrać wybierając opcję dodaj remanent, jeśli zostały wpisane w module Firma ➡ Majątek ➡ Remanenty ➡ Dodaj remanent.

następnie kliknąć przycisk wygeneruj.

*ta opcja nie będzie dostępna, jeśli data remanentu będzie inna niż zakres dat, który mamy ustawiony w okresie zestawienia.

Zestawienie należy wydrukować i przechowywać wraz z pozostałymi dokumentami księgowymi.

Roczne informacje składane do urzędów oraz zeznania roczne

Zakład Ubezpieczeń Społecznych

Do 31 stycznia 2025 r. niektórzy płatnicy składek na ubezpieczenie wypadkowe mają obowiązek wypełnić i przesłać do ZUS informację ZUS IWA.

Informację ZUS IWA za 2024 r. ma obowiązek wypełnić i przesłać do ZUS płatnik składek, który spełnił łącznie następujące warunki:

- był zgłoszony w ZUS jako płatnik składek na ubezpieczenie wypadkowe nieprzerwanie od 1 stycznia do 31 grudnia 2024 r. oraz przez co najmniej jeden dzień stycznia 2025 r.,

- w roku podatkowym, którego dotyczy ZUS IWA (2024), zgłaszał do ubezpieczenia wypadkowego co najmniej 10 ubezpieczonych,

- na 31 grudnia 2024 r. jest wpisany do rejestru podmiotów gospodarki narodowej, zwanego dalej rejestrem REGON.

Jeżeli płatnik składek nie spełni chociaż jednego z tych warunków, nie wysyła do ZUS informacji ZUS IWA za 2024 r.

Składki ZUS – terminy zapłaty

Ustawa o Systemie Ubezpieczeń Społecznych (tzw. ustawa o SUS) w art. 47 ust. 1 wskazuje na terminy składania deklaracji ZUS przez płatników składek. Zarówno przedsiębiorcy zatrudniający pracowników jak i pozostali przedsiębiorcy z wyjątkiem osób prawnych, opłacają składki ZUS do 20 dnia następnego miesiąca.

Urząd skarbowy

Przedsiębiorcy prowadzący KPIR powinni rozliczyć się z dochodów lub straty z działalności do 30 kwietnia 2025 r.

Data złożenia zeznania nie musi pokrywać się z datą zapłacenia podatku, jednak obie czynności nie mogą zostać dokonane później, niż 30 kwietnia 2025 r.

Danina solidarnościowa

W sytuacji, gdy suma dochodów przedsiębiorcy przekracza 1 000 000 zł, jest on zobowiązany wyliczyć i wpłacić daninę solidarnościową. Danina solidarnościowa jest wyliczana na deklaracji DSF-1, składanej do 30 kwietnia 2025 r. Szczegółowe informacje znajdują się tutaj.

Deklaracja IFT-2R

Przedsiębiorcy, którzy w trakcie roku 2024 nabywali określony rodzaj usług niematerialnych od kontrahentów zagranicznych, mają obowiązek sporządzenia i złożenia zeznania rocznego IFT-2R do 31 marca 2025 r. Szczegółowe informacje o samej deklaracji oraz czynnościach wykonywanych w serwisie ifirma.pl, zostały zamieszczone w naszej instrukcji.

Inne obowiązki i prawa

Do 20 stycznia 2025 r. należy wpłacić zaliczkę na podatek dochodowy za grudzień lub IV kwartał 2024 r. Czynni płatnicy VAT składają plik JPKV7 za grudzień 2024 nie później, niż do 25 stycznia, podobnie jak podatnicy składający JPKV7K za IV kwartał.

Do 20 lutego 2025 r. przedsiębiorcy, którzy osiągnęli pierwszy przychód w styczniu 2024 mają termin na pisemne zawiadomienie o zmianie metody/formy opodatkowania (z podatku na zasadach ogólnych na podatek liniowy bądź na podatek ryczałtowy lub odwrotnie) składane za pomocą aktualizacji wniosku CEIDG-1. W wyżej wymienionym przypadku, gdy przedsiębiorca osiąga pierwszy przychód w trakcie roku to wyboru należy dokonać do 20 dnia miesiąca następującego po miesiącu, w którym osiągnięto przychód z działalności.

Uwaga!

Od 1 stycznia 2022 roku nie ma już możliwości wyboru formy opodatkowania w postaci karty podatkowej.

Informacje na temat zmiany trybu opłacania zaliczek na podatek dochodowy (z miesięcznego na kwartalny i odwrotnie) zostały umieszczone tutaj.

Kasowy PIT od 2025 roku

Od 1 stycznia 2025 roku będzie możliwość wyboru kasowego rozliczenia przychodów i kosztów uzyskania przychodów.

Kasowy PIT to możliwość płacenia podatku dochodowego przez przedsiębiorców dopiero w momencie otrzymania zapłaty od kontrahenta, a nie jak obecnie – w chwili wydania towaru lub wykonania usługi, nie później, niż w dniu wystawienia faktury.

Taka sama zasada obowiązuje przy zaliczaniu w koszty uzyskania przychodów faktur zakupowych od kontrahentów, czyli będą podlegać zaliczeniu do kosztów uzyskania przychodów dopiero w momencie zapłaty za zakupiony towar lub usługę.

Więcej informacji na temat PIT kasowy tutaj i tutaj.

Przedsiębiorcy zatrudniający pracowników

Przedsiębiorca, zatrudniający pracowników na podstawie umowy o pracę, umowy o pracę nakładczą, umowy zlecenia lub umowy o dzieło powinien złożyć do urzędów skarbowych deklaracje roczne: PIT-4R, PIT-8AR, PIT-11 oraz Informację IFT-1R.

PIT-4R za 2024 r. składamy do urzędu skarbowego, do którego wpłacane były w trakcie roku zaliczki na podatek dochodowy z działalności oraz zaliczki na podatek dochodowy za pracowników, nie później niż 31 stycznia 2025 r. Kopię wysłanego do urzędu PIT-4R podatnik przechowuje u siebie.

W przypadku zmiany właściwego US dla podatku dochodowego w trakcie roku, deklaracje PIT 4R składamy do urzędu skarbowego zgodnego z miejscem zamieszkania na dzień 31 grudnia 2024 r.

PIT-8AR za 2024 r. – informacja o wysokości odprowadzonego zryczałtowanego podatku dochodowego od wynagrodzeń do 200 zł brutto – deklaracje składamy nie później niż do 31 stycznia 2025 r. do urzędu skarbowego, do którego wpłacane były w trakcie roku zaliczki na podatek dochodowy z działalności oraz zaliczki na podatek dochodowy za pracowników przy umowach zlecenie oraz o dzieło do kwoty 200 zł brutto. Kopię wysłanego do urzędu PIT-8R podatnik przechowuje u siebie.

IFT-1R za 2024 r. – informacja o wysokości przychodu (dochodu) uzyskanego na terytorium Polski przez osoby fizyczne niemające w Polsce miejsca zamieszkania (nierezydenci). Informację IFT-1R za 2024 r. należy przekazać zarówno nierezydentom jak i właściwemu US w formie elektronicznej do 28 lutego 2025.

PIT-11 za 2024r. składamy wyłącznie w formie elektronicznej do urzędu skarbowego, w którym rozlicza się pracownik – do dnia 31 stycznia 2025.

Serwis ifirma.pl daje możliwość elektronicznej wysyłki deklaracji PIT-11 bezpośrednio z konta użytkownika.

Oprócz przekazania PIT-11 do US drugi egzemplarz należy dostarczyć pracownikowi. Można to zrobić osobiście lub listem poleconym za potwierdzeniem odbioru. Termin przekazania PIT-11 pracownikowi nie uległ zmianie – niezależnie od formy przekazania, jest to ostatni dzień lutego, czyli 28 lutego 2025 r.

Do PIT-11, który przedsiębiorca ma obowiązek przekazać pracownikowi, należy również dołączyć ZUS IMIR. ZUS IMIR (dawny druk ZUS RMUA) – jest to miesięczna i roczna informacja zawierająca informacje przeznaczone dla ubezpieczonego w zakresie opłacanych za niego składek na ubezpieczenie społeczne i zdrowotne. Termin przekazania deklaracji ZUS IMIR – do 28 lutego 2025 r.

Trzeci egzemplarz PIT-11 przedsiębiorca przechowuje w aktach osobowych pracownika.

ZUS

Mały ZUS Plus

Przedsiębiorcy, którzy spełniają warunki i mogą skorzystać z planu opłacenia składek wg Małego ZUS Plus, mają czas na poinformowanie ZUS o takim wyborze, na odpowiednim druku, do 31 stycznia 2025 r.

Zalecamy zaplanowanie rejestracji wcześniej tak by móc zachować co najmniej jedno dniowy odstęp między wysyłką druków ZWUA i ZUA/ZZA więcej informacji tutaj.

Mały ZUS Plus – koniec ulgi

Przedsiębiorcy, którym z końcem grudnia 2024 r. upływa okres korzystania z ulgi Mały ZUS Plus, do 7 stycznia 2025 r. mają czas na wyrejestrowanie się z w/w planu opłacenia składek.

ZUS DRA cz.II/ZUS RCA cz. II

Deklaracja rozliczeniowa ZUS DRA cz. II/ZUS RCA cz. II – deklaracja dla osoby fizycznej prowadzącej działalność gospodarczą na mniejszą skalę, która korzysta z obniżenia składek na ubezpieczenie społeczne i opłaca składki wyłącznie z siebie. Deklarację DRA cz. II/ZUS RCA cz. II, w celu wykazania podstaw wymiaru rocznych składek, wyliczonych od średniego miesięcznego dochodu za poprzedni rok kalendarzowy, należy złożyć do 20 lutego 2025 r.

Roczne rozliczenie składki zdrowotnej

Do 20 maja 2025 należy złożyć dokumenty DRA za kwiecień 2025 (lub RCA w przypadku zatrudnienia pracowników) z wypełnioną częścią XII. Roczne rozliczenie składki na ubezpieczenie zdrowotne ( lub w deklaracji ZUS RCA w części dotyczącej przedsiębiorcy w punkcie III.F. Roczne rozliczenie składki na ubezpieczenie zdrowotne) gdzie będą wykazane kwoty dochodu oraz podstawy wymiaru składki zdrowotnej za 2024. Szczegółowe wyjaśnienia zostały umieszczone tutaj.

Przeczytaj koniecznie nasz artykuł o obowiązkach związanych z zakończeniem roku – tutaj.

Autor: Alicja Pasieczna, Katarzyna Marciniak, Magda Stawarz – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Zakończenie roku i zeznanie roczne

- ARCHIWUM -Obowiązki podatnika na koniec roku podatkowego 2024 (KPiR)

- Ulgi podatkowe i odliczenia w PIT 2022

- Obowiązki podatnika na koniec roku podatkowego 2023 (KPiR)

- ARCHIWUM Jak wygenerować i wysłać roczny PIT-28 z serwisu? – rozliczenie osoby fizycznej

- ARCHIWUM Obowiązki podatnika na koniec roku podatkowego 2023 (ryczałt)

Najnowsze w kategorii:

Zakończenie roku i zeznanie roczne