Nota obciążeniowa – gdzie księgujemy?

Księgując notę księgową, ujmujemy ją wyłącznie w podatkowej księdze przychodów i rozchodów – jako że koszty nie podlegają VAT, nie będą miały wpływu na rejestr zakupu VAT.

Uwaga! Rozliczając się za pomocą ewidencji przychodów w przypadku ryczałtu ewidencjonowanego, nie księgujemy noty obciążeniowej, ponieważ koszty uzyskania przychodów nie są w tym przypadku uwzględniane. Natomiast samą notę, na podstawie której opłacamy dany wydatek, należy zachować wśród dokumentów firmy.

Nota obciążeniowa – księgowanie w serwisie ifirma.pl

Księgowanie noty obciążeniowej w serwisie ifirma.pl jest bardzo proste – taki dokument wprowadzamy poprzez zakładkę Wydatki ➡ Koszt prowadzenia działalności (inny). Jako Rodzaj dokumentu wybieramy opcję Nota księgowa i dalej uzupełniamy dane na podstawie dokumentu.

Zasadniczo koszt na podstawie noty księguje się tak, jak w przypadku innych dowodów księgowych, w dacie wystawienia dokumentu. Mogą się jednak zdarzyć sytuacje – najczęściej chodzi o odsetki od opóźnienia w zapłacie – kiedy wydatek stanie się kosztem dopiero w momencie opłacenia. W takim przypadku, księgując notę jako datę wystawienia wprowadzamy datę rzeczywiście dokonanej zapłaty.

Noty obciążeniowe mogą dotyczyć także kosztów związanych z pojazdem – najbardziej popularnym jest przeniesienie kosztu ubezpieczenia wartości samochodu GAP na leasingobiorcę. Otrzymując taką notę, powinno się pamiętać o wprowadzeniu jej poprzez wydatki związane z samochodem – jak w przykładzie.

Uwaga!

Ustalając wartość ubezpieczenia GAP, czyli składki chroniącej przed utratą wartości, warto zwrócić uwagę na wątpliwość związaną z wysokością tej składki w kosztach uzyskania przychodów:

Ustalając wartość ubezpieczenia GAP, czyli składki chroniącej przed utratą wartości, warto zwrócić uwagę na wątpliwość związaną z wysokością tej składki w kosztach uzyskania przychodów:

- Wysokość składki zależy od wartości ubezpieczanego pojazdu – zatem tak jak w przypadku AC, do kosztów można zasadniczo zaliczyć tylko wartość składki odpowiadającą proporcjonalnie wartości samochodu do 150.000 PLN,

- Składka ubezpiecza ewentualną stratę finansową, wynikającą z utraty wartości pojazdu, a nie sam pojazd – zatem zasadniczo nie należy do grupy składek na ubezpieczenie samochodu osobowego, ale jest traktowana jako koszt eksploatacyjny objęty limitem 75%.

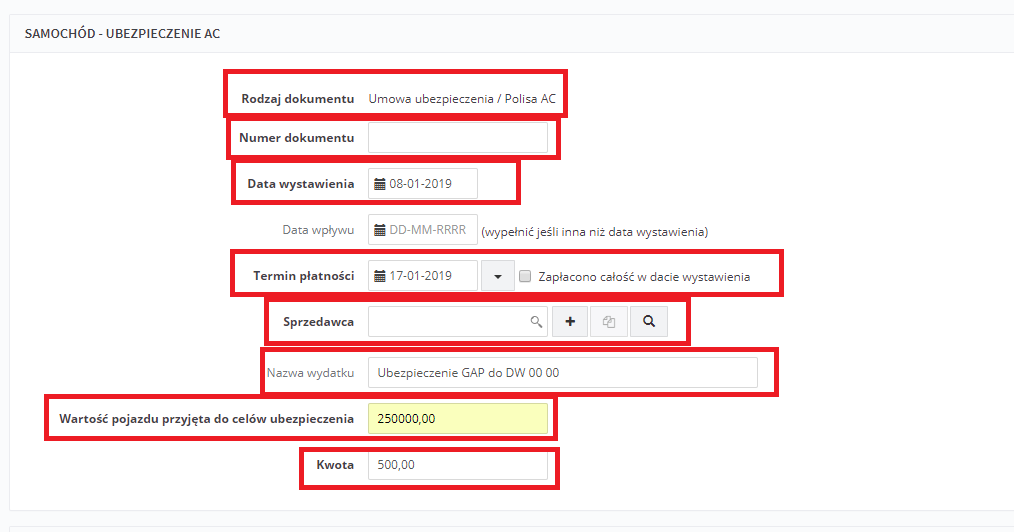

Przykład 1. Przedsiębiorca otrzymał notę księgową, wystawioną 8 stycznia 2019 roku, na ubezpieczenie GAP swojego leasingowanego samochodu osobowego. Składka ubezpieczenia została wyceniona na podstawie wartości pojazdu, czyli 250.000 PLN. Wartość składki to 500 zł, termin płatności 17 stycznia 2019 r. – składka została opłacona 15 stycznia 2019 r. Wysokość składki, którą możemy zaliczyć w koszty zależy od wartości ubezpieczanego pojazdu – zatem tak jak w przypadku AC, do kosztów można zasadniczo zaliczyć tylko wartość składki odpowiadającą proporcjonalnie wartości samochodu do 150.000 PLN

Wartość pojazdu: 250.000 PLN

Wartość składki: 500 PLN

Wyliczenie wysokości składki ubezpieczenia GAP, którą można zaliczyć w koszty:

(150.000 PLN / 250.000 PLN) * 500 PLN= 300 PLN

Aby zaksięgować notę, należy przejść do zakładki Pojazdy, i przy właściwym samochodzie wybrać opcję +Dodaj koszt pojazdu.

Następnie w pozycji Ubezpieczenie wybieramy opcję +ac – pojawi się wtedy formularz do księgowania wydatku udokumentowanego inaczej, niż fakturą.

Uzupełniając dane, jako Rodzaj dokumentu automatycznie zostaje podstawiona Umowa ubezpieczenia/ Polisa AC, a następnie na podstawie noty uzupełniamy niezbędne dane:

- Numer dokumentu

- Datę wystawienia

- Termin płatności

- Dane sprzedawcy

- Nazwę wydatku

- Wartość pojazdu przyjętą do celów ubezpieczenia

- Kwotę kosztu

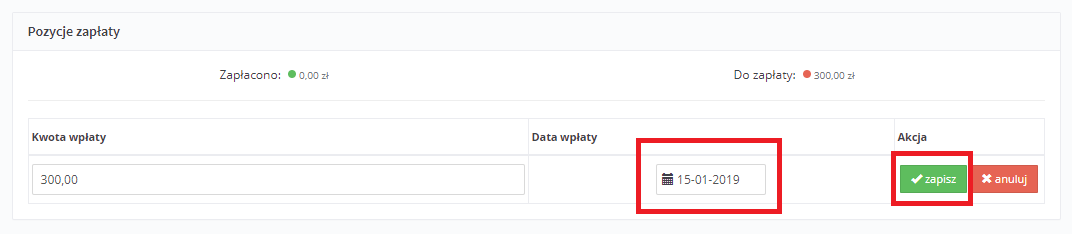

Jeśli w momencie księgowania nota jest już opłacona, taką informację można dodać poniżej w Pozycjach zapłaty, wybierając opcję Dodaj pozycję:

a następnie wpisując datę opłacenia i wybierając opcję Zapisz:

Wydatek księgujemy ostatecznie, wybierając opcję Zatwierdź u dołu strony.

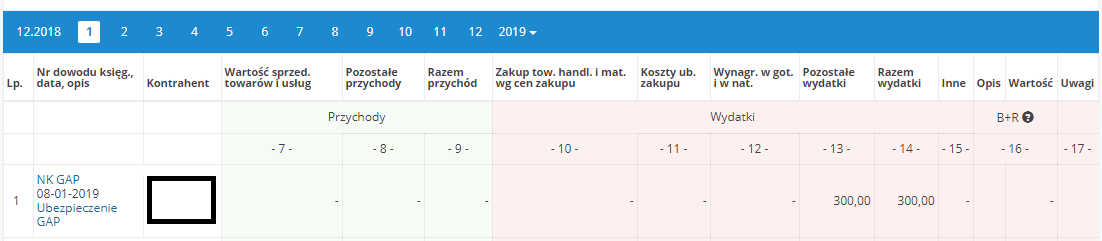

Po zaksięgowaniu nota obciążeniowa zostanie uwzględniona w księdze przychodów i rozchodów – zakładka Ewidencje ➡ Księga przychodów i rozchodów:

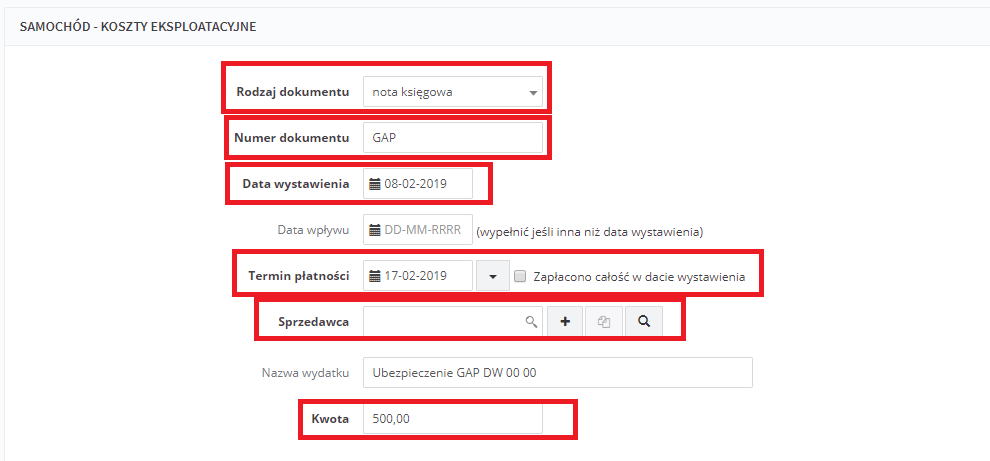

Przykład 2. Przedsiębiorca otrzymał notę księgową, wystawioną 8 lutego 2019 roku, na ubezpieczenie GAP swojego leasingowanego samochodu osobowego. Wartość składki to 500 zł, termin płatności 17 lutego 2019 r. – składka została opłacona 15 lutego 2019 r. Składka ubezpiecza ewentualną stratę finansową, wynikającą z utraty wartości pojazdu, a nie sam pojazd – zatem zasadniczo nie należy do grupy składek na ubezpieczenie samochodu osobowego, ale jest traktowana jako koszt eksploatacyjny objęty limitem 75%.

Wartość składki: 500 PLN

Limit: 75%

Wyliczenie wysokości składki ubezpieczenia GAP, którą można zaliczyć w koszty:

500 PLN * 75% = 375 PLN

Aby zaksięgować notę, należy przejść do zakładki Pojazdy, i przy właściwym samochodzie wybrać opcję Dodaj koszt pojazdu.

Następnie w pozycji Inne koszty wybieramy opcję +inny – pojawi się wtedy formularz do księgowania wydatku udokumentowanego inaczej, niż fakturą.

Uzupełniając dane, jako Rodzaj dokumentu wybieramy opcję nota księgowa, a następnie na podstawie noty uzupełniamy niezbędne dane:

- Numer noty

- Datę wystawienia

- Termin płatności

- Dane sprzedawcy

- Nazwę kosztu

- Kwotę kosztu

Jeśli w momencie księgowania nota jest już opłacona, taką informację można dodać poniżej w Pozycjach zapłaty, wybierając opcję Dodaj pozycję:

a następnie wpisując datę opłacenia i wybierając opcję Zapisz:

Wydatek księgujemy ostatecznie, wybierając opcję Zatwierdź u dołu strony.

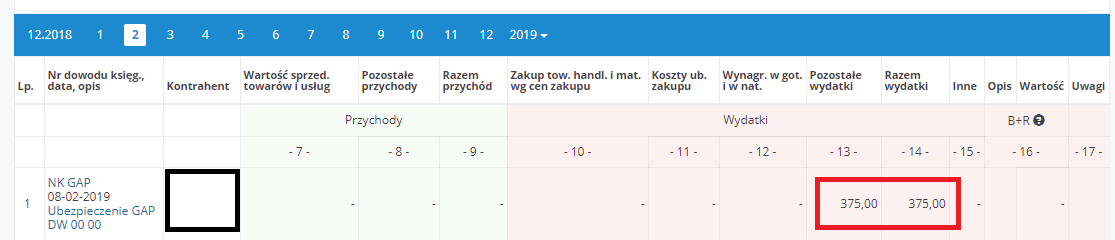

Po zaksięgowaniu noty obciążeniowej jest wartość zostanie uwzględniona w księdze przychodów i rozchodów do limitu 75% – zakładka Ewidencje ➡ Księga przychodów i rozchodów:

Uwaga!

Jak zostało pokazane na powyższym zrzucie, serwis sam uwzględnia limit 75%

Autor: Anna Kubalka – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności