Przedsiębiorcy, którzy decydują się na zatrudnianie pracowników, powinni sobie zdawać sobie sprawę z tego, ile obowiązków na nich ciąży poza terminową wypłatą wynagrodzenia. W grę wchodzi znajomość ustawy Kodeks pracy, ustaw podatkowych, przepisów wykonawczych w formie rozporządzeń, w których poruszone zostały szczegółowe zagadnienia związane z zatrudnianiem pracowników. Natomiast w dzisiejszej publikacji opiszemy temat dodatkowych kosztów ponoszonych przez pracodawcę w związku z zatrudnianiem pracowników.

1. Koszty zatrudnienia pracownika – jakie dodatkowe koszty może ponosić pracodawca?

a. Zatrudnienie pracownika – obowiązki pracodawcy

Zatrudnianie pracowników jest dużym wyzwaniem dla pracodawcy w dzisiejszych czasach.

Najczęściej cały proces rozpoczyna się od rekrutacji pracowników na wolne lub nowe stanowiska pracy. W zależności od rozmiaru firmy może to być zarówno rekrutacja wewnętrzna, jak i zewnętrzna. Kolejnym etapem jest wyłonienie osoby, która spełnia nasze oczekiwania i rozpoczyna się etap zatrudnienia. Osoby, które nie mają do czynienia z tematami kadrowymi i osobowymi, nie zdają sobie sprawy, ile dokumentów musi wypełnić każdy pracownik w momencie zatrudnienia.

Zanim pracownik zostanie przyjęty do pracy, musi on w pierwszej kolejności przejść wstępne badania lekarskie odpowiednie dla zajmowanego stanowiska. Następnie musi zostać przeszkolony z zakresu bezpieczeństwa i higieny pracy (BHP). W dalszej kolejności będzie zapoznany z warunkami zatrudnienia, regulaminem pracy, o ile taki funkcjonuje u danego pracodawcy. Jeżeli zakład pracy jest monitorowany, to obowiązkiem pracodawcy jest poinformowanie pracownika o tym fakcie. Pracodawca musi przestrzegać zasad wynikających z Kodeksu pracy w przypadku instalacji monitoringu. Wynika z nich, że nie może być kamer w pomieszczeniach sanitarnych, szatniach, stołówce, palarni. Instalacja monitoringu nie może naruszać godności oraz innych dóbr osobistych pracownika. Jeżeli na zajmowanym stanowisku niezbędne jest używanie odzieży roboczej, narzędzi, samochodu służbowego, sprzętu komputerowego, pracownik podpisuje oświadczenie o odpowiedzialności materialnej za powierzone mienie. Całkiem sporo jest tych obowiązków po stronie pracodawcy. Poniżej opiszemy w większej szczegółowości, jakie dodatkowe koszty musi ponosić pracodawca, żeby sprostać wymaganiom ustawowym w obszarze zatrudniania pracowników.

b. Badania lekarskie pracowników

Przed zatrudnienie pracownika niezbędne jest przeprowadzenie wstępnych badań lekarskich pracownika. Wynika to wprost z Kodeksu pracy, ale również z Rozporządzenia w sprawie przeprowadzania badań lekarskich pracowników, gdzie zostały doprecyzowane szczegóły wykonywania takich badań. Badania profilaktyczne pracowników są przeprowadzenie nie tylko na etapie zatrudnienia, ale muszą być powtarzane cyklicznie. Mamy trzy rodzaje badań lekarskich pracowników:

- wstępne,

- okresowe,

- kontrolne.

Częstotliwość przeprowadzania badań zależy w szczególności od warunków na danym stanowisku pracy, czy są bardziej, czy mniej uciążliwe. W załączniku do Rozporządzenia są szczegółowe informacje na ten temat. Badania kontrolne najczęściej muszą zostać przeprowadzone jeśli pracownik przebywał na zwolnieniu lekarskim dłużej niż 30 dni.

Jeżeli pracownicy są zatrudnieni szkodliwych dla zdrowia, praca na wysokości, w trudnych warunkach atmosferycznych, to bardzo często badania lekarskie muszą być przeprowadzane o wiele częściej niż na stanowiskach biurowych.

| Każde badanie lekarskie musi zostać opłacone ze środków pracodawcy, co przy dużej ilości pracowników generuje znaczne koszty i każdy przedsiębiorca powinien to brać pod uwagę przy planowaniu budżetu firmy. |

c. Obowiązki z zakresu BHP

Kolejny obowiązkowy element zatrudnienia pracowników, to przeprowadzanie szkoleń z zakresu BHP. Mamy kolejny przepis wykonawczy – Rozporządzenie w sprawie szkolenia w dziedzinie bezpieczeństwa i higieny pracy. Tutaj także pracodawca musi przeprowadzić szkolenie wstępne, a w późniejszym terminie będą powtarzane szkolenia okresowe. Pracodawca ma obowiązek zapewnić pracownikowi odbycie szkolenia BHP, odpowiedniego do rodzaju wykonywanej pracy. Przekazuje pracownikowi również informacje i instrukcje dotyczące zajmowanego stanowiska pracy lub wykonywanej pracy. Oczywiście najczęściej robią to w imieniu pracodawcy odpowiednie służby zatrudnienia w firmie lub osoby z zewnątrz posiadające uprawnienia do przeprowadzania szkoleń. Bez względu na to, w jakiej formule będzie realizowany obowiązek szkolenia BHP, to i tak koszty obciążają pracodawcę. Jest to kolejna kategoria wydatków związanych z zatrudnianiem pracowników.

d. Posiłki regeneracyjne i napoje

Szkolenia BHP to jeszcze nie wszystko. Jeżeli pracownicy są zatrudnieni w warunkach szczególnie uciążliwych, to pracodawca ma obowiązek zapewnić pracownikom nieodpłatnie posiłki i napoje. Wynika to wprost z Kodeksu pracy, a po szczegóły odsyłamy do kolejnego Rozporządzenia w sprawie profilaktycznych posiłków i napojów. W tym przepisie zostały szczegółowo opisane praca, w jakich warunkach obliguje do wydawania posiłków i napojów. Posiłki mogą być przygotowywane przez pracodawcę, ale nic nie stoi na przeszkodzie, żeby były nabywane w punktach gastronomicznych lub przyrządzane przez pracowników z otrzymanych produktów. Pracodawca zapewnia również pracownikom napoje ciepłe lub zimne w zależności od warunków atmosferycznych, w których odbywa się praca. Wszystkie koszty związane z zakupem posiłków regeneracyjnych i napojów leżą oczywiście po stronie pracodawcy.

e. Odzież i obuwie robocze

Jeżeli odzież własna pracownika może ulec zniszczeniu lub znacznemu zabrudzeniu, to pracodawca ma obowiązek zapewnić pracownikowi nieodpłatnie odzież i obuwie robocze. Jest to obowiązek pracodawcy, który wynika wprost z Kodeksu pracy (KP) i ma bezpośredni związek z przepisami BHP i wymaganiami technologicznymi i sanitarnymi na danym stanowisku. Takie środki ochrony osobistej muszą spełniać określone wymagania, o czym też jest mowa w KP. Pracodawca może również ustalić w przepisach wewnętrznych wypłatę ekwiwalentu za odzież i obuwie robocze.

Bez względu na czy pracodawca będzie kupował odzież i obuwie robocze we własnym zakresie, czy będzie wypłacał ekwiwalent, to i tak ponosi określone koszty z tego tytułu.

f. Wyposażenie stanowiska pracy

Kolejna grupa wydatków jest związana z przygotowaniem stanowiska pracy. Każdy pracownik, w zależności od czynności wykonywanych w ramach umowy o pracę, musi być wyposażony przykładowo w przypadku pracy biurowej m.in. w biurko, krzesło, komputer, artykuły biurowe. Często charakter wykonywanej pracy wymaga zapewnienia telefonu czy samochodu służbowego. Niekiedy niezbędny jest dostęp do litery fachowej czy szkoleń podnoszących kwalifikacje. Jeśli jest to praca fizyczna, to również pracownik musi otrzymać odpowiednie narzędzia, przykładowo w przypadku krawcowej niezbędna będzie maszyna do szycia. Nie sposób wymienić wszystkich nakładów, jakie muszą być poniesione, aby pracownik mógł realizować swoje obowiązki. Wszystko zależy przede wszystkim od charakteru pracy i realizowanych zadań.

g. Benefity dla pracowników

W celu uatrakcyjnienia ofert pracy przedsiębiorcy idą jeszcze o krok dalej i oferują pracownikom różnego rodzaju pakiety medyczne, karnety sportowe, ubezpieczenia grupowe dla pracowników czy członków ich rodzin. Są to pozapłacowe formy, które mają zachęcać pracowników do pracy w danej firmie. W dzisiejszych czasach pracownicy są bardzo wymagający, a wynagrodzenie za pracę nie zawsze przesądza o tym, że pozostaniemy w firmie. Ważna jest też atmosfera, dobry kontakt z kierownictwem firmy i szeroko rozumiana dbałość o pracownika.

Często pracodawcy idą jeszcze o krok dalej i dokonują zwrotów wydatków za przejazdy komunikacją miejską. Pracodawcy na pewno będą zainteresowani, w jaki sposób należy dokonywać rozliczenia na gruncie podatku dochodowego i ZUS a te wszystkie informacje można znaleźć w podlinkowanej publikacji.

h. Podsumowanie

W dzisiejszej publikacji przedstawiony został schemat dodatkowych kosztów zatrudnienia pracownika w firmie.

Jak się okazuje wynagrodzenie za pracę nie jest jedynym czynnikiem kosztotwórczym. Wiele obowiązków wobec pracowników wynika z przepisów, w szczególności z Kodeksu pracy. Mowa tam jest o badaniach lekarskich czy obowiązku przestrzegania przepisów BHP. Z tymi wytycznymi pracodawca nie może dyskutować, tylko ma obowiązek ich przestrzegać.

Poza ustawowymi obowiązkami wobec pracowników niezbędne jest przygotowanie stanowiska pracy, każdy pracownik musi być wyposażony w odpowiednie narzędzia pracy w zależności od charakteru zajmowanego stanowiska. Powoli normą stają się karnety sportowe, pakiety medyczne czy ubezpieczenia grupowe. Te pozapłacowe formy wsparcia jak się okazuje, mają dużą moc i przyciągają pracowników.

Warto wiedzieć, zanim zatrudnimy pracownika, jakie koszty tak naprawdę są z tym związane i uwzględnić je przy planowaniu wydatków.

Warto wiedzieć!

Układ zbiorowy pracy – czym jest? Przeczytaj tutaj.

2. Koszty pracodawcy informacje ogólne

Wśród wszystkich wydatków ponoszonych przez pracodawcę zatrudniającego pracownika na podstawie umowy o pracę, wynagrodzenie netto wypłacane pracownikowi to tylko 60% wszystkich ponoszonych kosztów. Pozostałe to podatki oraz odprowadzane składki na ubezpieczenia ZUS. Wysokość kosztów zatrudnienia zależy głównie od tego na jaką umowę zatrudniamy pracownika. Inny będzie koszt zatrudnienia pracownika na podstawie umowy o pracę a inny kiedy zatrudnimy go na podstawie umowy zlecenia lub umowy o dzieło.

Rozporządzenie Rady Ministrów określające minimalne wynagrodzenie za pracę w 2025 roku weszło w życie 1 stycznia. W przeciwieństwie do lat poprzednich, wynagrodzenie minimalne nie ulegnie po raz kolejny zmianie w połowie tego roku. Wartości stawki godzinowej z rozporządzenia mają zastosowanie również dla umów cywilnoprawnych.

- Stawka minimalnego wynagrodzenia w 2025 r. wynosi 4666 zł brutto w okresie od 1 stycznia do 31 grudnia.

- Minimalna stawka godzinowa w 2025 r. wynosi 30,50 zł brutto w okresie od 1 stycznia do 31 grudnia.

Na umowie o pracę określa się kwotę brutto wynagrodzenia pracownika. Cała kwota brutto jest kosztem uzyskania przychodu pracodawcy w miesiącu należnym (przepracowanym) pod warunkiem, że wynagrodzenie zostanie wypłacone w terminie określonym przez przepisy Kodeksu Pracy. Z tej kwoty są potrącane składki ZUS i podatek dochodowy. To co pozostanie po potrąceniach to wynagrodzenie netto wypłacane pracownikowi.

Potrącenia to:

- składka emerytalna – 9,76% (od kwoty brutto),

- składka rentowa – 1,50% (od kwoty brutto),

- składka chorobowa – 2,45% (od kwoty brutto),

- składka zdrowotna naliczona – 9,00% (od podstawy będącej kwotą brutto pomniejszoną o składki na wymienione wyżej ub. społeczne),

- podatek dochodowy: 12%(od podstawy będącej kwotą brutto pomniejszoną kwotę wolną, koszty uzyskania przychodu o składki na wymienione wyżej ub. społeczne).

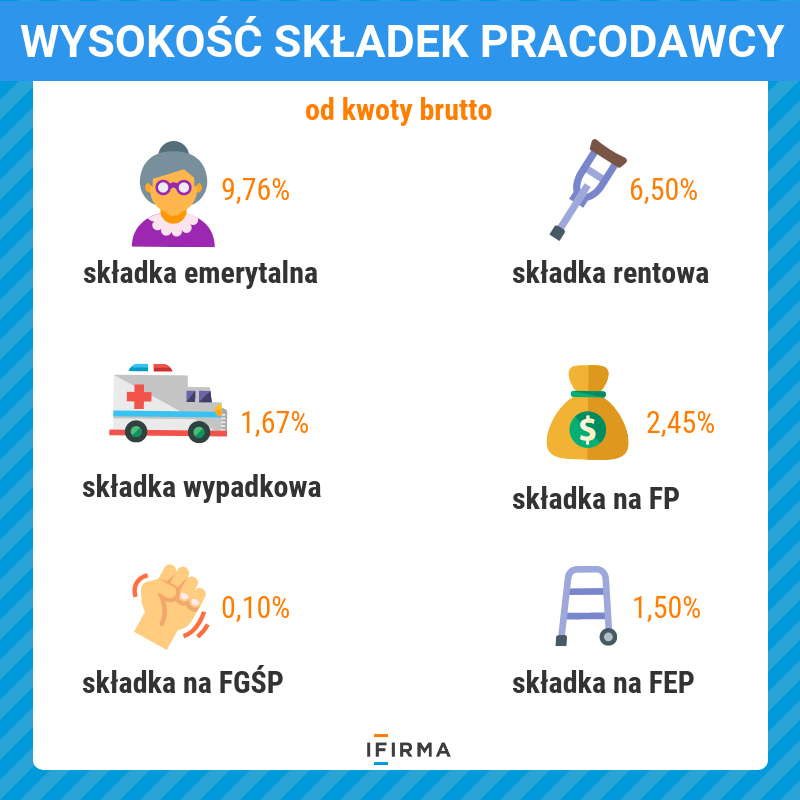

Oprócz kwoty brutto wynikającej z umowy, na pracodawcy ciąży obowiązek „dołożenia się” do składek na ubezpieczenie emerytalno – rentowe oraz zapłacenia składek na Fundusz Pracy (FP), Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP), ubezpieczenia wypadkowego i ewentualnych składek na Fundusz Emerytur Pomostowych (FEP) (płaconych w wybranych branżach).

Wysokość składek jest następująca:

- składka emerytalna – 9,76% (od kwoty brutto),

- składka rentowa – 6,50% (od kwoty brutto),

- składka wypadkowa – 1,67% (od kwoty brutto), dla pracodawcy zatrudniającego do 9 pracowników. Natomiast dla pracodawcy który zatrudnia 10 pracowników i więcej składka wypadkowa jest określana indywidualnie na podstawie ZUS IWA więcej na ten temat tutaj,

- składka na FP – 2,45% (od kwoty brutto),

- składka na FGŚP – 0,10% (od kwoty brutto),

- składka na FEP – 1,50% (od kwoty brutto).

3. Koszty zatrudnienia dla wynagrodzenia minimalnego 4 666 zł brutto, obowiązującego od 1 stycznia do 31 grudnia 2025 r.

Przykład

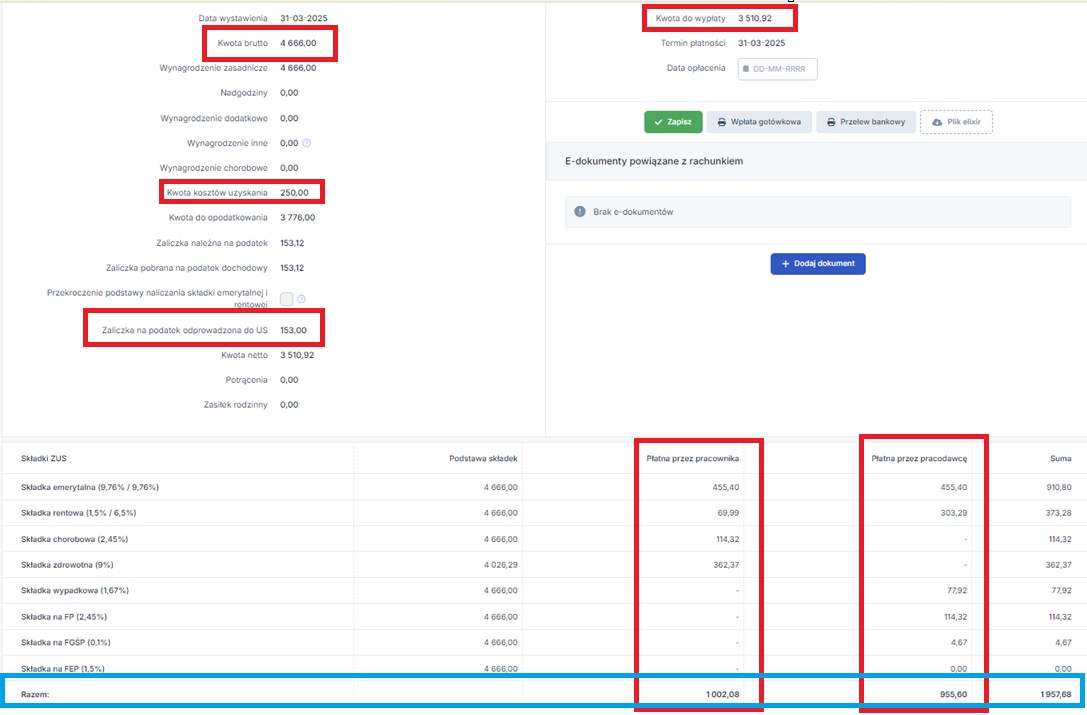

Koszty jakie ponosi pracodawca przy zatrudnianiu pracownika na podstawie umowy o pracę z wynagrodzeniem równym minimalnej 4 666,00 zł brutto (przy podstawowych kosztach uzyskania 250,00 zł i rozliczanej uldze podatkowej 300 zł).

- Kwota brutto – 4 666,00 zł,

- Kwota kosztów uzyskania – 250,00 zł,

- Kwota do opodatkowania – 3 776,00 zł,

- Zaliczka na podatek odprowadzona do US – 153,12 zł.

W kwocie brutto znajdują się składki finansowane przez pracownika, czyli:

- Składka rentowa (Ubezpieczony) – 1,50% – 69,99 zł,

- Składka emerytalna (Ubezpieczony) – 9,76% – 455,40 zł,

- Składka chorobowa (Ubezpieczony) – 2,45% – 114,32 zł,

- Składka zdrowotna ( Ubezpieczony)- 9%- 362,37 zł liczona jest od podstawy 4026,29 zł (brutto – składki społeczne, czyli składka rentowa, emerytalna i chorobowa),

- Razem: 1002,08 zł.

Kwota netto – 3510,92 zł.

Szczegółowy schemat rozliczania wynagrodzenia pracownika od brutto do netto znajduje się tutaj.

Przypominamy, że pracodawca finansuje część składki na ubezpieczenie emerytalne i rentowe oraz składkę wypadkową, Fundusz Pracy i składkę na Fundusz Gwarantowanych Świadczeń Pracowniczych.

Przy wynagrodzeniu 4 666,00 zł brutto będzie to:

- składka na ubezpieczenie emerytalne w wysokości 9,76% x 4666,00 zł = 455,40 zł,

- składka na ubezpieczenie rentowe w wysokości 6,50% x 4666,00 zł = 303,29 zł,

- składka na ubezpieczenie wypadkowe w wysokości 1,67% x 4666,00 zł = 77,92 zł,

- składka na Fundusz Pracy – 2,45% x 4666,00 zł = 114,32 zł,

- składka na Fundusz Gwarantowanych Świadczeń Pracowniczych – 0,10% x 4666 zł = 4,67 zł.

Suma dodatkowych obciążeń to 955,60 zł.

Koszt całkowity: 5 621,60 zł (4 666,00 zł + 955,60 zł).

Poniżej przykład kalkulacji wynagrodzenia w wysokości 4666,00 zł w serwisie ifirma.pl.

Te wyliczenia dotyczą pracowników powyżej 26 roku życia zatrudnionych na podstawie umowy o pracę.

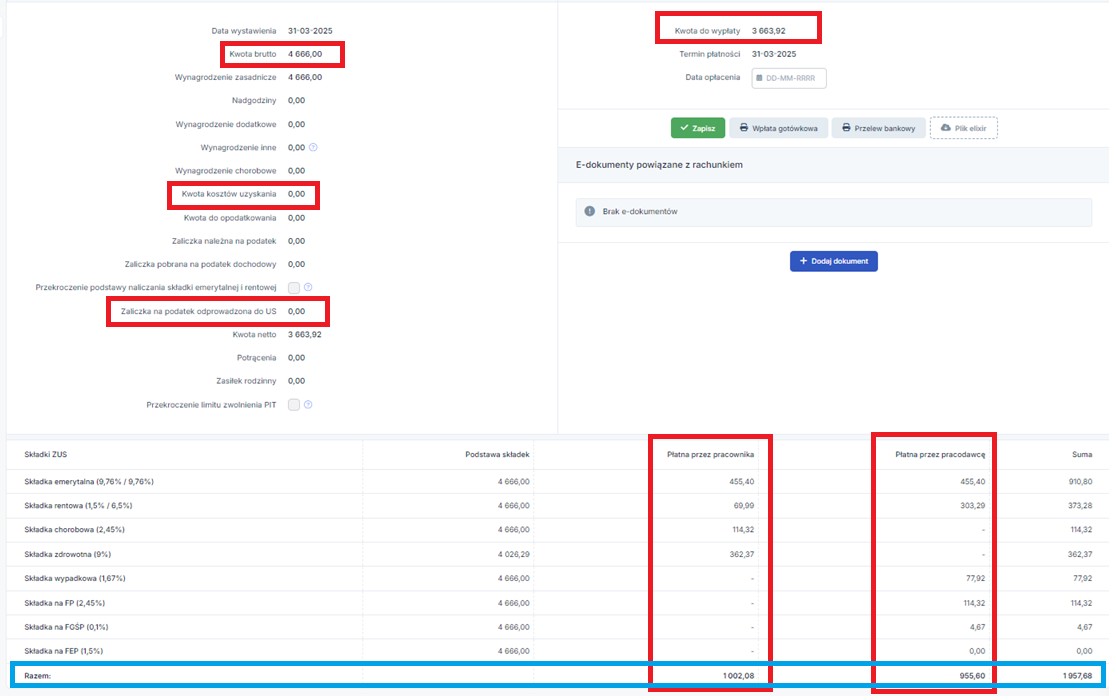

Inaczej będzie w przypadku pracowników poniżej 26 roku życia gdzie nie nalicza się zaliczki na podatek.

W związku z tym kwota netto jest wyższa niż w przypadku pracownika powyżej 26 roku życia i wynosi 3663,92 zł.

Natomiast składki ZUS zarówno te po stronie pracownika jak i pracodawcy są takie jak u pracownika powyżej 26 r. życia.

Sytuację obrazuje poniższy zrzut ekranu z wynagrodzeniem 4666,00 zł brutto dla osoby poniżej 26 roku życia.

Autor: Małgorzata Jagusiak, Ewelina Ciapara – ifirma.pl

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

Najnowsze w kategorii:

Pracownicy