1. Księgowanie kosztów transportu a proporcja

Jeśli na fakturze zakupu dotyczącej różnych wydatków firmowych znajdują się koszty transportu, których nie jesteśmy w stanie rzeczywiście podzielić, generalnie najlepiej jest zastosować proporcję. Tak podzielony koszt transportu księgujemy następnie odpowiednio do poniesionego wydatku głównego.

Przykład 1.

Przedsiębiorca – producent mebli, czynny podatnik VAT – zakupił płyty meblowe przeznaczone do produkcji mebli (materiał podstawowy) oraz wzorniki płyt, pokazywane klientom przy wyborze mebli (pozostały koszt firmy). Na fakturze znalazły się następujące pozycje:

- Płyty meblowe: 2.000 zł netto

- Wzorniki płyt: 500 zł netto

- Transport: 200 zł netto

Wartość transportu przypadająca na materiał:

Tm = wartość materiału * wartość transportu / (wartość materiału + wartość pozostałego kosztu)

Tm = 2.000 zł * 200 zł / (2.000 zł + 500 zł) = 160 zł

Wartość transportu pozostałego kosztu:

Tpk = wartość pozostałego kosztu * wartość transportu / (wartość materiału + wartość pozostałego kosztu)

Tpk = 500 zł * 200 zł / (2.000 zł + 500 zł) = 40 zł

Księgowanie:

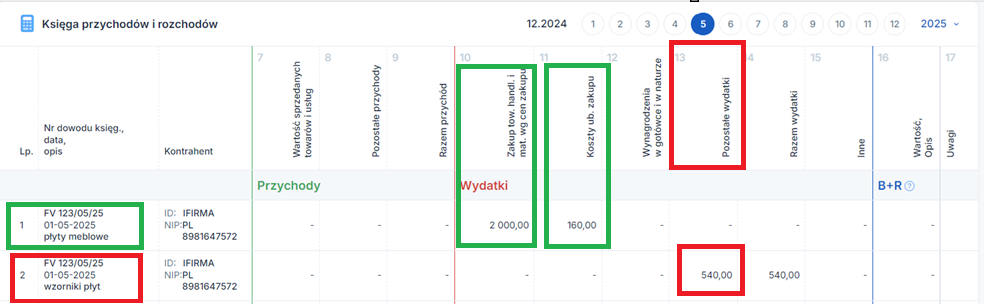

- Zakup materiałów: 2.000 zł – kolumna 10 KPiR

- Koszty uboczne zakupu materiałów: 160 zł – kolumna 11 KPiR

- Pozostały koszt: 500 zł + wartość transportu 40 zł = 540 zł kolumna 13 KPiR.

2. Proporcjonalne koszty transportu – księgowanie w serwisie ifirma.pl

Księgując proporcjonalny koszt transportu w serwisie ifirma.pl, korzystamy z poniższej instrukcji.

Po wyliczeniu proporcjonalnej wartości transportu, fakturę wprowadzamy do serwisu dwukrotnie.

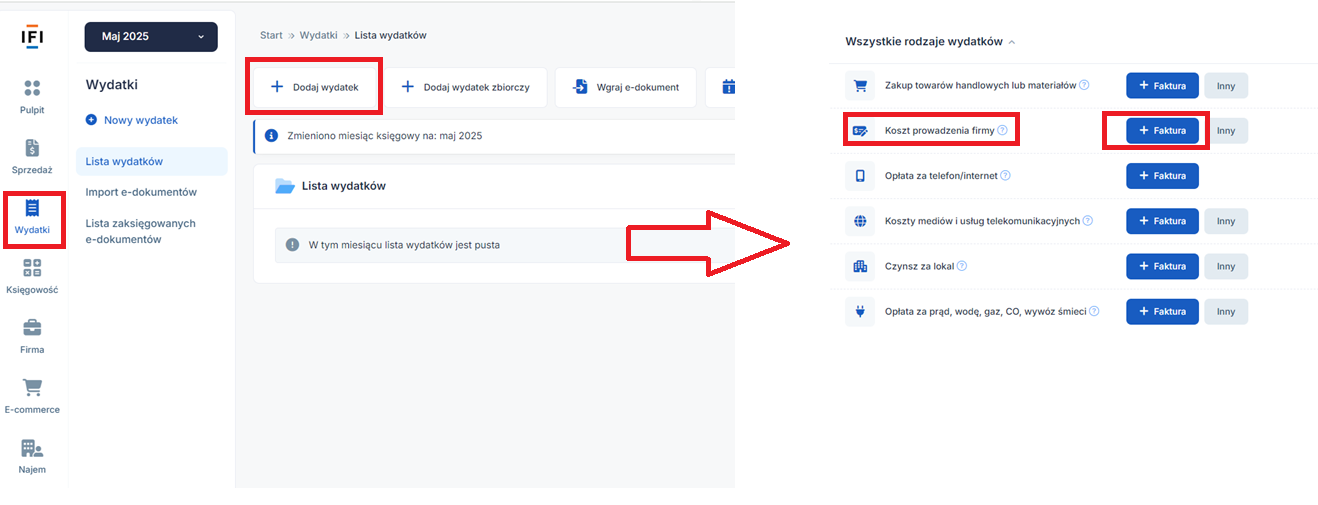

- Aby zaksięgować zakup materiału, w serwisie wybieramy opcję Wydatki ➡ Dodaj wydatek ➡ Zakup towarów handlowych lub materiałów ➡ Faktura:

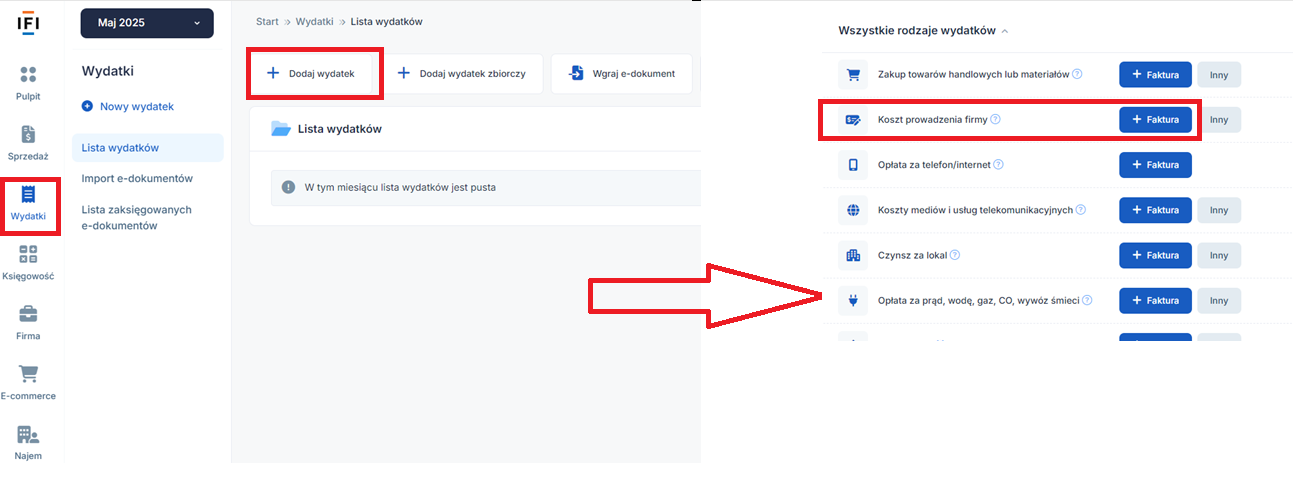

- Aby wprowadzić pozostały koszt firmy, wybieramy opcję Wydatki ➡ Dodaj wydatek ➡ Koszt prowadzenia firmy ➡ Faktura:

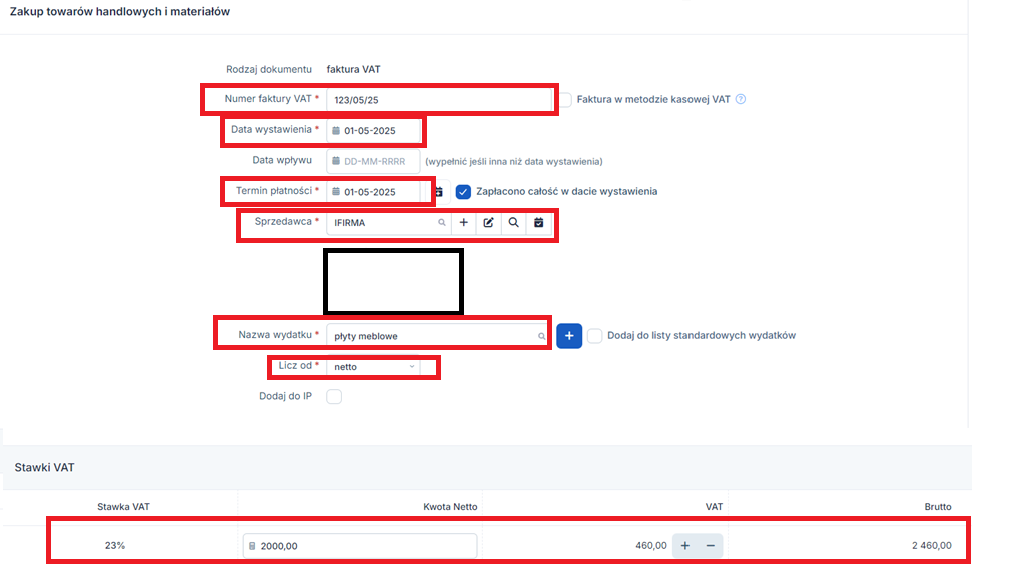

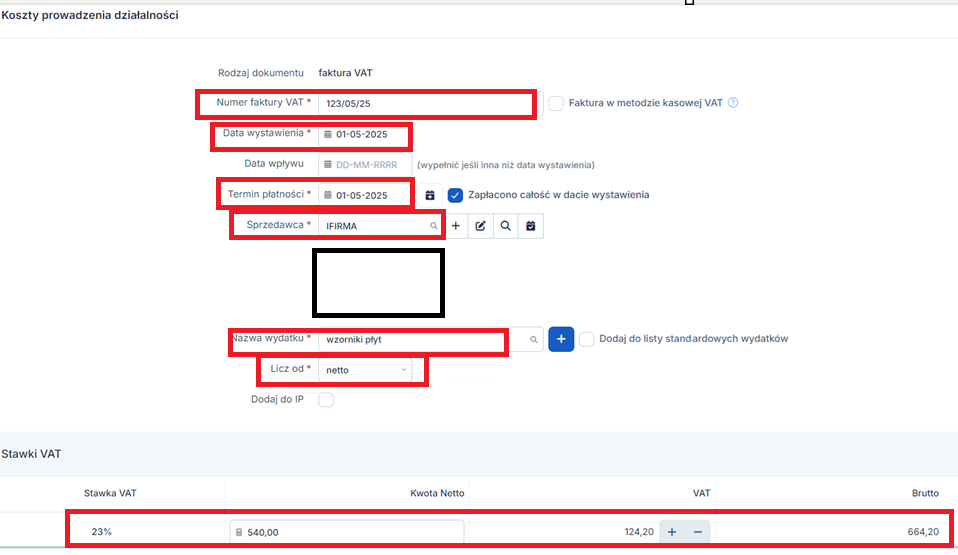

W pozycjach faktury uzupełniamy niezbędne dane, a następnie wprowadzamy samą wartość nabytego materiału:

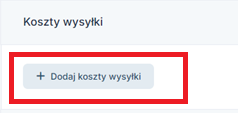

Następnie u dołu strony wybieramy opcję Dodaj koszty wysyłki:

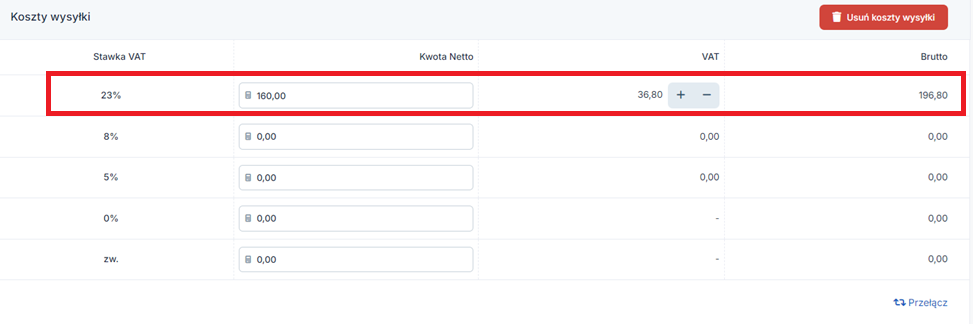

i wprowadzamy wartość transportu, przypadającą na materiał:

Całość wydatku zatwierdzamy u dołu strony.

Dane uzupełniamy analogicznie jak w przypadku materiałów, ale jako wydatek wprowadzamy łącznie całą wartość pozostałego kosztu oraz przypadającego na niego transportu:

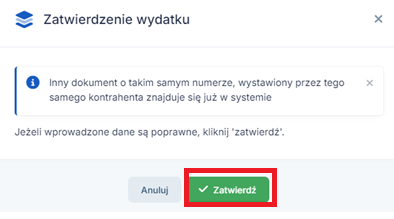

Przy zatwierdzaniu faktury pojawi się komunikat informujący, że faktura o takim numerze i od takiego dostawcy była już księgowana – w tym wypadku należy go zatwierdzić:

W KPiR – zakładka Księgowość ➡ Ewidencje ➡ Księga przychodów i rozchodów , wartości netto wydatków zostaną zaksięgowane we właściwych kolumnach.

Uwaga! Jeśli przysługuje prawo do odliczenia VAT, powinien on zostać poprawnie zaksięgowany w rejestrze zakupu VAT. W związku z faktem, że rodzaj wydatku nie ma co do zasady wpływu na odliczanie VAT w przykładach, pominięto go w przedstawionych instrukcjach.

Faktura ze środkiem trwałym? Sprawdź, jak rozdzielić transport!

Autor: Anna Kubalka – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności