Sposób księgowania faktury w serwisie iFIRMA może zależeć od tego jaki dokument został wystawiony, czego on dotyczy oraz czy został on wysłany i odebrany z KSeF. Istotna jest też data powstania obowiązku podatkowego u nabywcy.

1. Księgowanie przy założeniu, że data wystawienia jest zgodna z miesiącem powstania prawa do odliczenia podatku VAT.

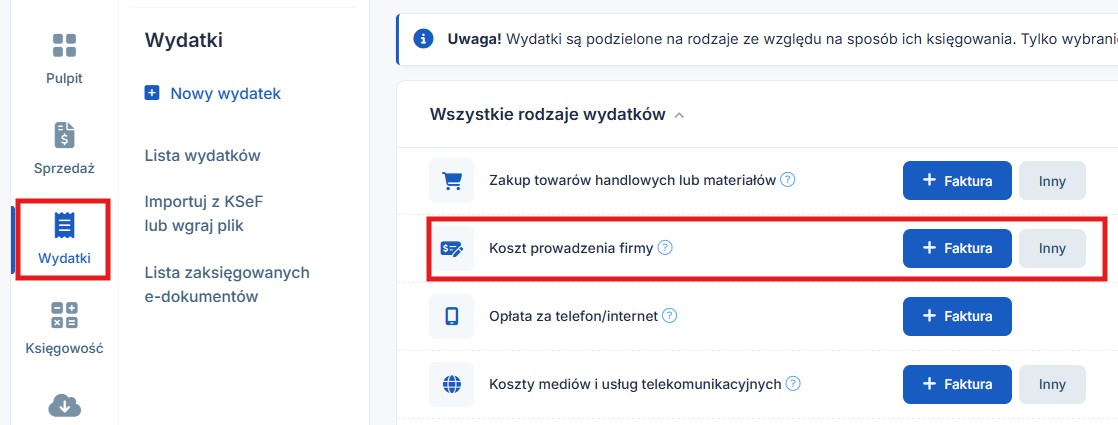

1 a) Zakup towarów handlowych lub materiałów

- Księgowanie faktury “ręcznie” przez zakładkę wydatki:

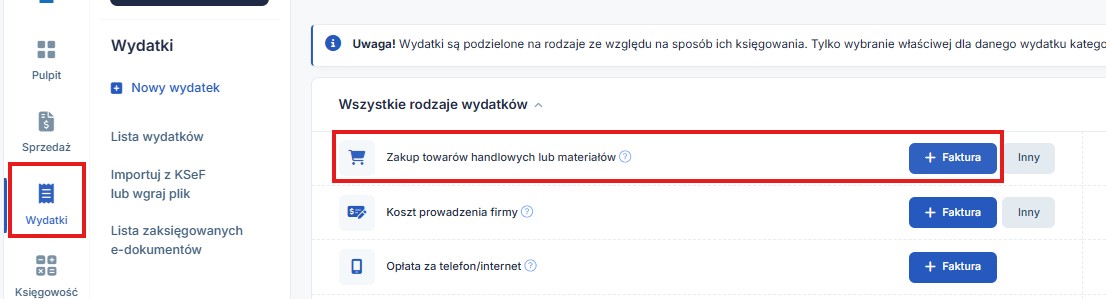

Ustawiamy miesiąc księgowy zgodny z datą wystawienia dokumentu, zakładka wydatki ➡ dodaj wydatek ➡ zakup towarów handlowych i materiałów ➡ faktura. - Księgowanie faktury pobranej z KSeF

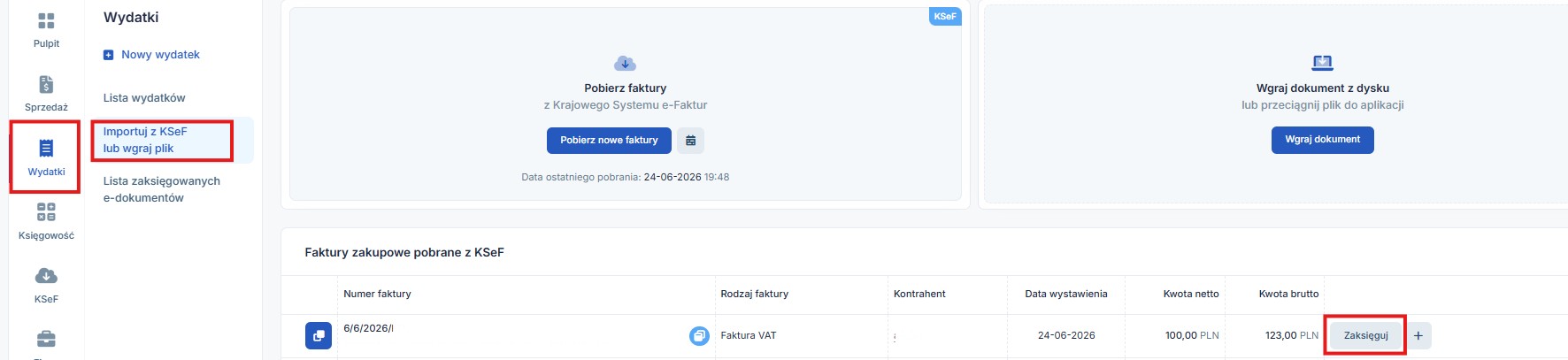

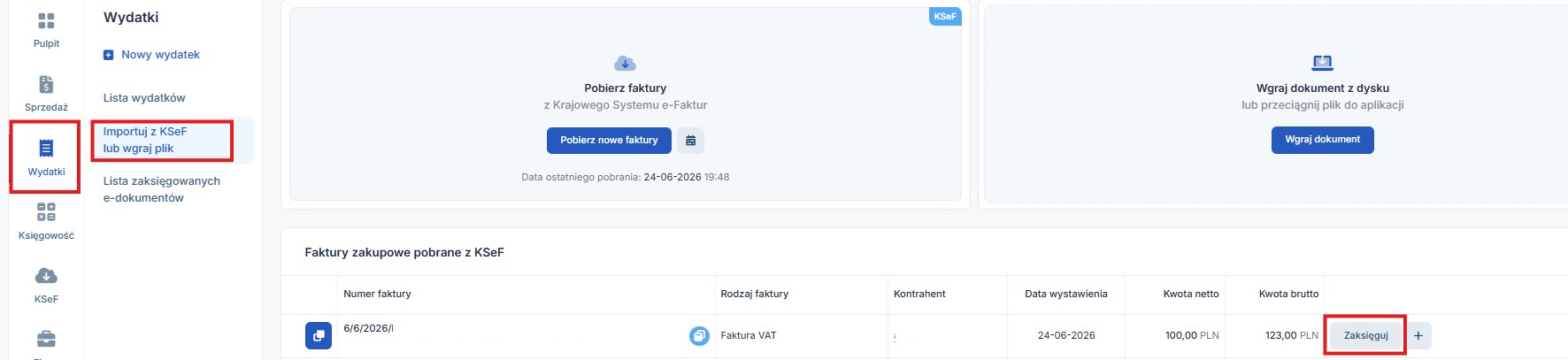

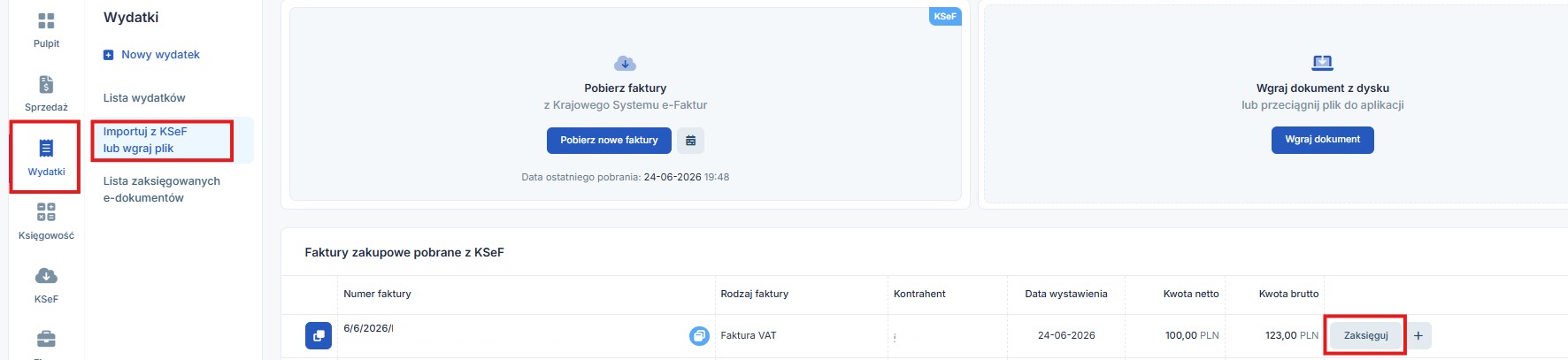

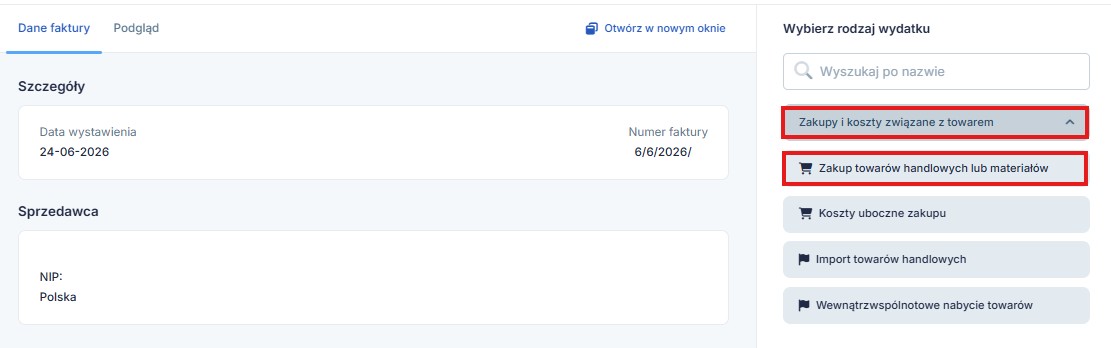

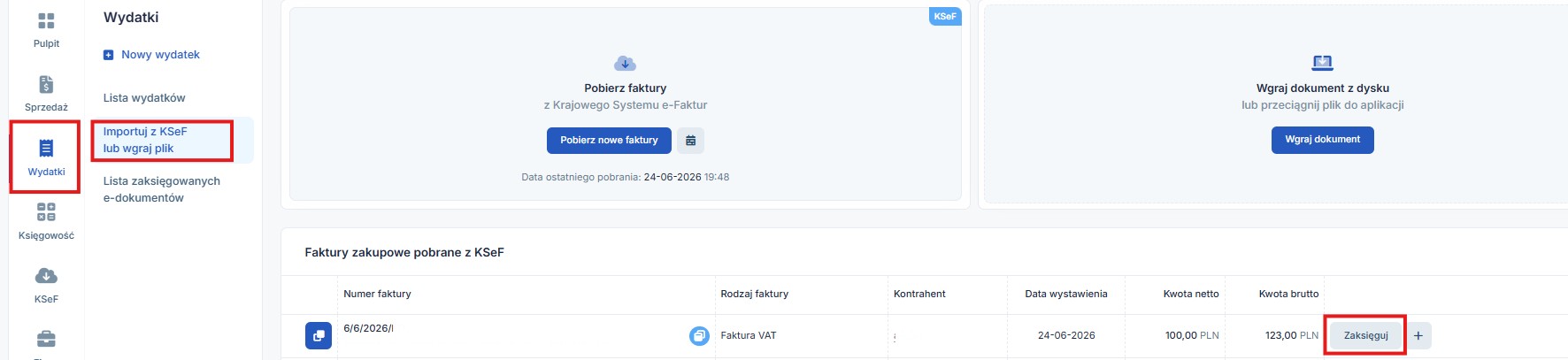

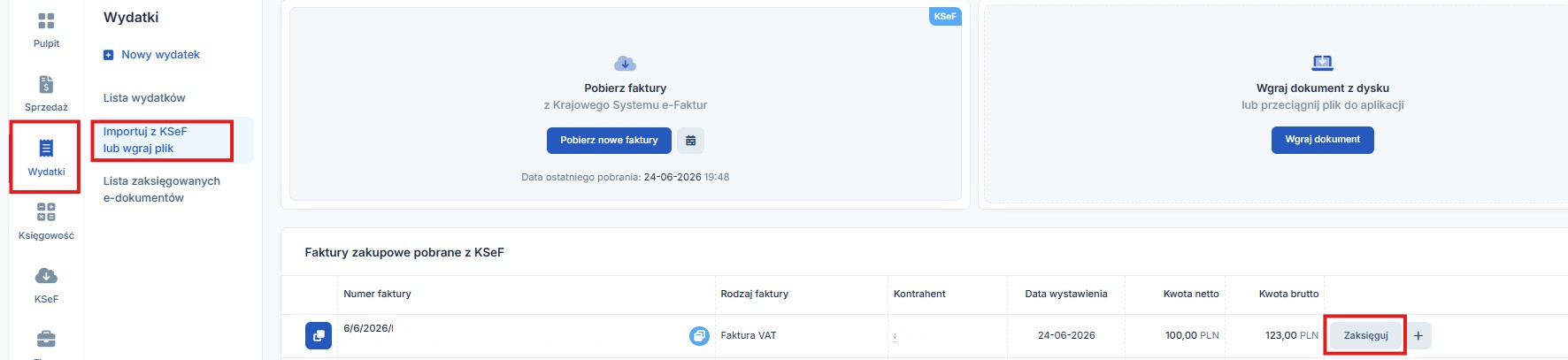

Ustawiamy miesiąc księgowy zgodny z datą wystawienia dokumentu, następnie przechodzimy do zakładki Wydatki ➡ Importuj koszty z KSeF lub wgraj plik ➡ Zaksięguj ➡ Zakupy i koszty związane z towarem ➡ Zakup towarów handlowych lub materiałów - Księgowanie faktury “ręcznie” przez zakładkę wydatki:

Księgowanie w miesiącu księgowym zgodnym z datą wystawienia dokumentu, zakładka wydatki ➡ dodaj wydatek ➡ koszt prowadzenia firmy ➡ faktura. - Księgowanie faktury pobranej z KSeF

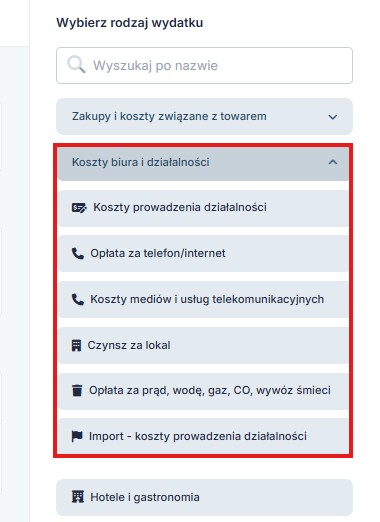

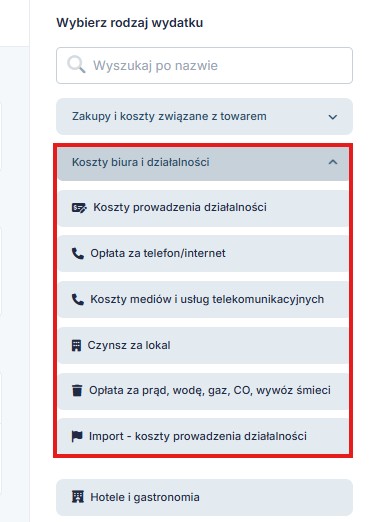

Ustawiamy miesiąc księgowy zgodny z datą wystawienia dokumentu, następnie przechodzimy do zakładki Wydatki ➡ Importuj koszty z KSeF lub wgraj plik ➡ Zaksięguj ➡ Koszty biura i działalności - Księgowanie faktury “ręcznie” przez zakładkę Majątek

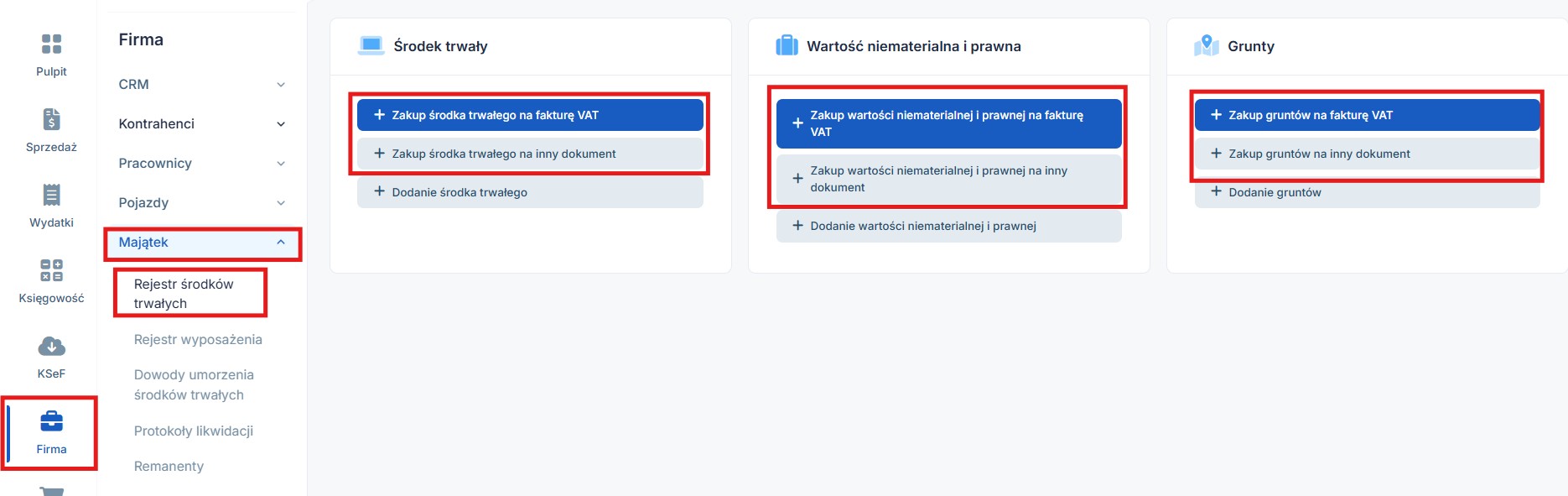

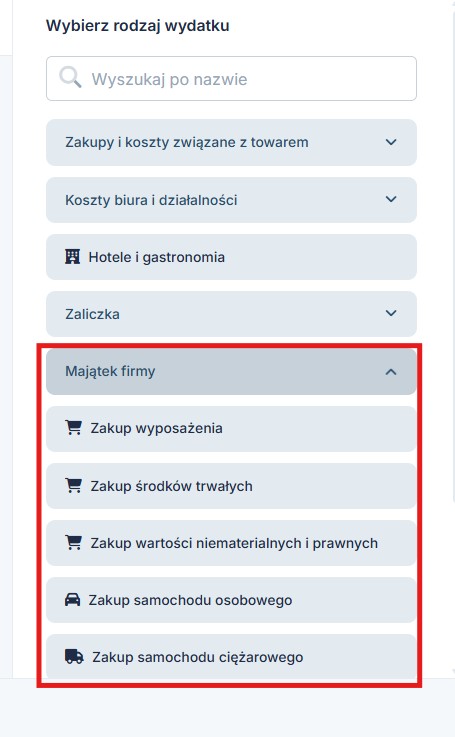

Zakładka Firma ➡ majątek ➡ rejestr środków trwałych ➡ + Dodaj środek trwały ➡ zakup środka trwałego na fakturę VAT/inny dokument lub zakup wartości niematerialnej i prawnej na fakturę VAT/inny dokument lub zakup gruntów na fakturę VAT/inny dokument

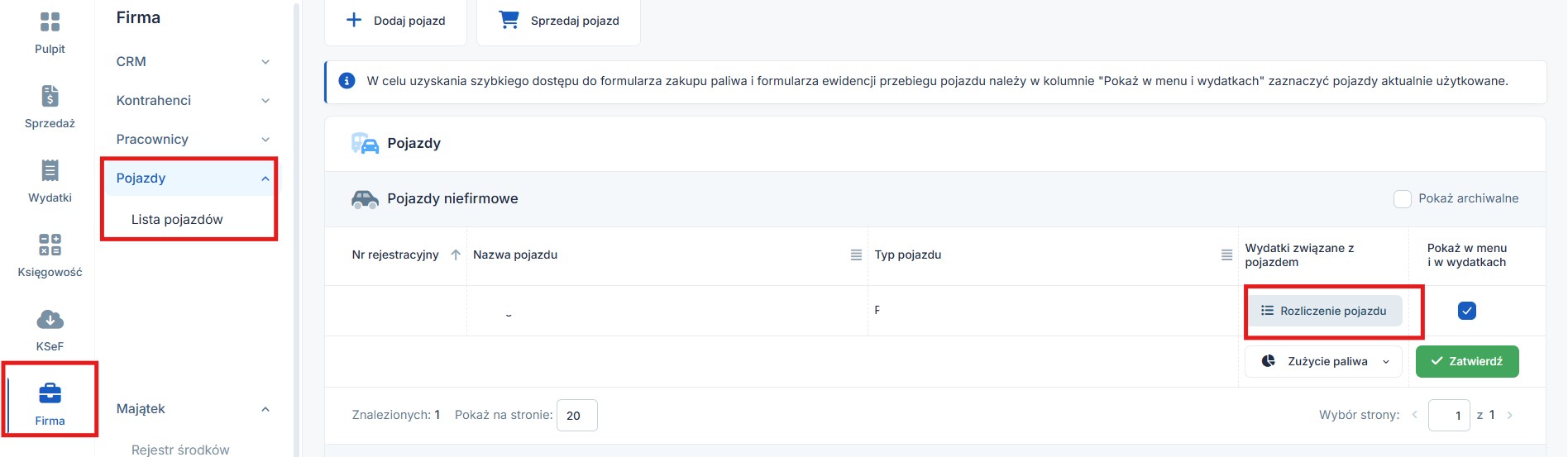

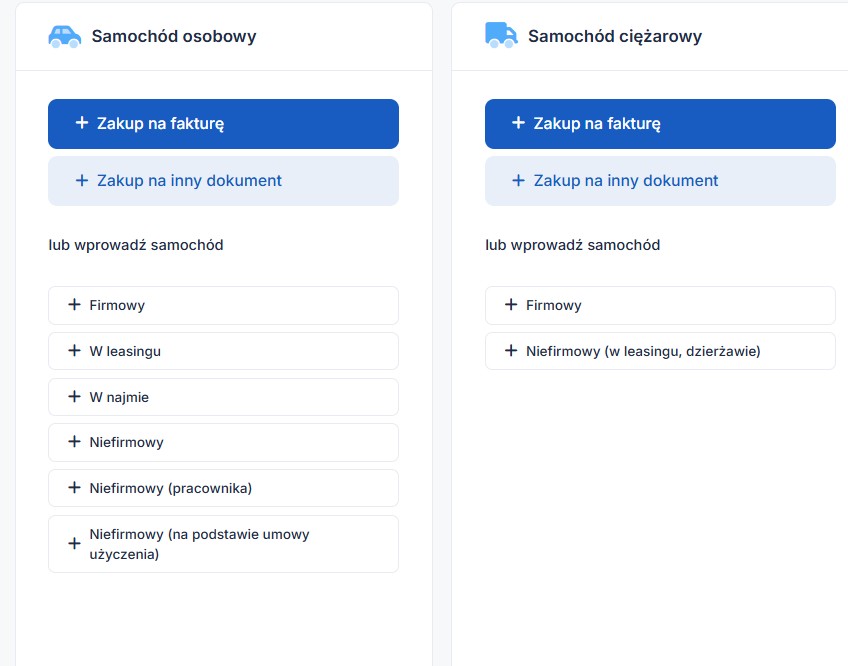

W przypadku księgowania pojazdu jako środka trwałego należy skorzystać z zakładki Firma ➡ Pojazdy ➡ Lista pojazdów ➡ + Dodaj pojazd

- Księgowanie faktury pobranej z KSeF

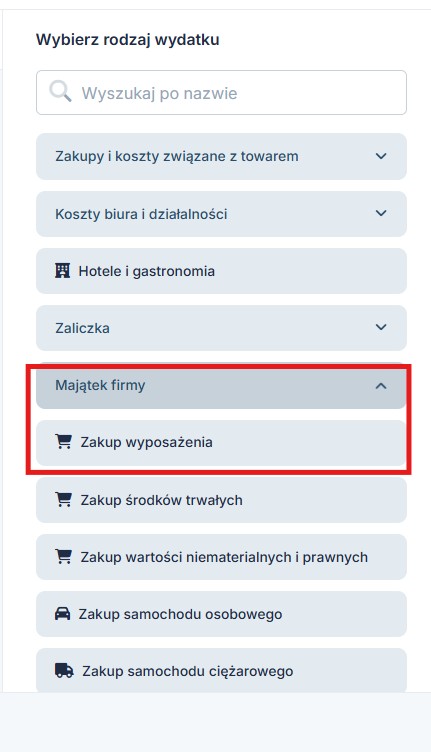

Ustawiamy miesiąc księgowy zgodny z datą wystawienia dokumentu, następnie przechodzimy do zakładki Wydatki ➡ Importuj koszty z KSeF lub wgraj plik ➡ Zaksięguj ➡ Majątek firmy ➡ następnie wybieramy odpowiedni składnik majątku - Księgowanie faktury pobranej z KSeF

Ustawiamy miesiąc księgowy zgodny z datą wystawienia dokumentu, następnie przechodzimy do zakładki Wydatki ➡ Importuj koszty z KSeF lub wgraj plik ➡ Zaksięguj ➡ Majątek firmy ➡ Zakup wyposażenia

- Księgowanie faktury “ręcznie” przez zakładkę Majątek

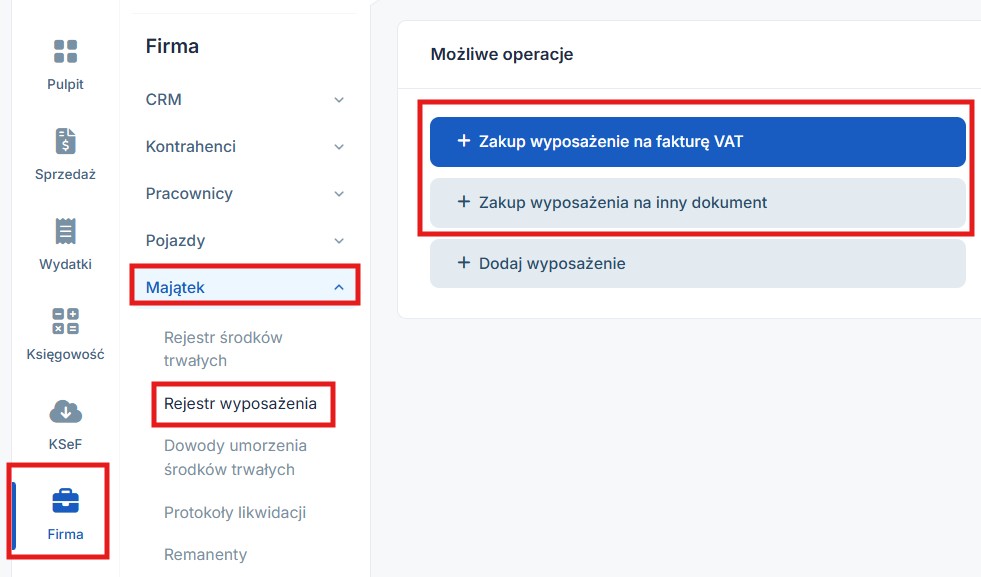

Zakładka Firma ➡ majątek ➡ rejestr wyposażenia ➡ + Dodaj wyposażenie ➡ zakup wyposażenia na fakturę VAT/inny dokument

- Księgowanie faktury “ręcznie” przez zakładkę

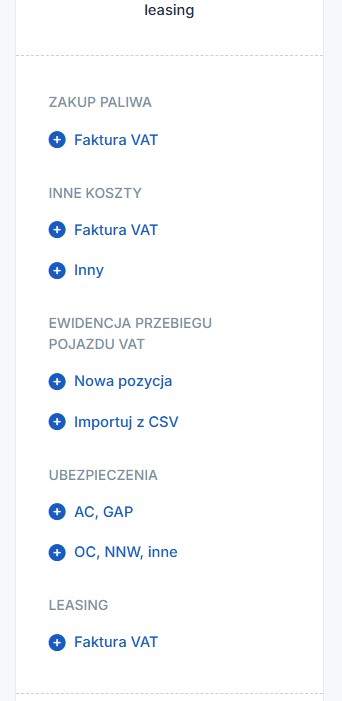

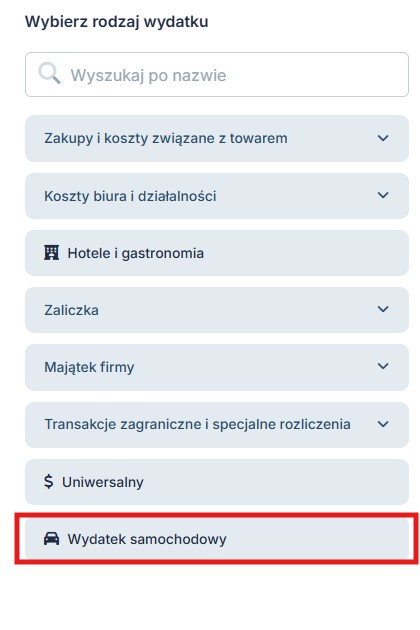

Zakładka Firma ➡ pojazdy ➡ Lista pojazdów ➡ rozliczenie pojazdu (obok pojazdu, którego wydatek dotyczy), dodaj koszt pojazdu. Pojawi się lista możliwych do wprowadzenia wydatków np. zakup paliwa ➡ faktura VAT, Inne koszty ➡ faktura VAT lub rata leasingowa ➡ faktura VAT. Rodzaj dostępnych opcji zależy od sposobu w jaki został wprowadzony pojazd. - Księgowanie faktury pobranej z KSeF

Ustawiamy miesiąc księgowy zgodny z datą wystawienia dokumentu, następnie przechodzimy do zakładki Wydatki ➡ Importuj koszty z KSeF lub wgraj plik ➡ Zaksięguj ➡ Wydatek samochodowy

Od początku 2013 roku dla wydatków należy wpisywać datę opłacenia – jest to ważne z punktu widzenia podatku dochodowego i podatku VAT. Jeśli wydatek był płacony np. gotówką w momencie zakupu, to wtedy można zaznaczyć checkbox zapłacono całość w dacie wystawienia.

W przypadku faktur dotyczących zakupu towarów handlowych i materiałów, na formularzu znajduje się opcja do wprowadzania kosztów wysyłki. Checkbox zapłacono całość w dacie wystawienia nie odnosi się do wartości wprowadzonych kosztów wysyłki. Te należy oznaczyć jako opłacone w zakładce wydatki ➡ lista wydatków ➡ wprowadź (przy danej fakturze w kolumnie pozostałe).W latach 2013-2015 nieopłacone wydatki podlegały tzw. obowiązkowej korekcie, zgodnie z którą konieczne byłoby wyksięgowanie z kosztów nieopłaconej części wydatków po upływie określonych w przepisach terminów. Przeterminowanie w podatku dochodowym nie było uwzględniane dla wydatków wprowadzonych przez zakładkę majątek ➡ rejestr środków trwałych oraz wydatków związanych z użytkowaniem pojazdów osobowych niefirmowych, dla których koszty są księgowane po uwzględnieniu ewid. przebiegu pojazdu.

Jeśli np. środek trwały czy wartość niematerialna i prawna lub jakikolwiek inny wydatek został zakupiony we wskazanym okresie na raty i raty te będą płacone na rzecz sprzedawcy, prosimy o kontakt z BOK. Jeśli raty spłacane są np. na rzecz banku, traktujemy wydatek jako opłacony.Księgowanie w przypadku kiedy data wystawienia dokumentu nie jest zgodna z miesiącem (momentem) odliczenia podatku VAT.

Takie sytuacje mają miejsce np. gdy kontrahent wystawi fakturę przed powstaniem obowiązku podatkowego, gdy otrzymamy fakturę w miesiącu kolejnym po jej wystawieniu lub gdy chcemy rozliczyć VAT w kolejnym okresie.

W takim wypadku najbezpieczniejszym sposobem jest oddzielne księgowanie kosztu ręcznie (nawet jest został pobrany z KSeF) do KPiR oraz podatku VAT do ewid. zakupów VAT.

- zakładka wydatki ➡ dodaj wydatek ➡ zakup towarów handlowych i materiałów/ koszt prowadzenia firmy ➡ inny.

W formularzu jako dokument wybieramy fakturę i wpisujemy kwotę netto dokumentu. Dla wydatku wprowadzonego w ten sposób serwis wyliczy datę przeterminowania PIT i zaksięguje ewentualne korekty związane z brakiem zapłaty do tej daty. - zakładka Księgowość ➡ ewidencje ➡ ewidencja zakupów VAT ➡ dodaj poz. ewidencji zakupów VAT.

W formularzu wprowadzamy dane z faktury (w tym numer KSeF jeśli dokument go posiada), w polu data wystawienia podajemy datę, w której podatek VAT ma być rozliczony. Na wydruku ewid. zakupów VAT należy wprowadzić ręczną zmianę tej daty na faktyczną. W przypadku wprowadzania zapisu bezpośrednio do ewidencji VAT serwis nie pilnuje daty przeterminowania w podatku VAT. Jeśli użytkownik spóźnia się z zapłatą wydatku co najmniej 150 dni od terminu płatności konieczne będzie skorygowanie odliczenie podatku VAT. W takim wypadku prosimy o kontakt z BOK.

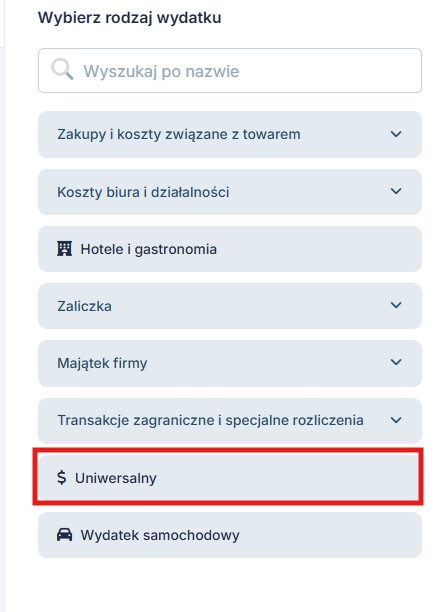

Jeśli wydatek został opłacony w dacie wystawienia lub najpóźniej w ciągu 150 dni od terminu płatności, to można skorzystać z formularza wydatku uniwersalnego w zakładce wydatki. Księgowanie wygląda wówczas następująco:

Dokument pobrany z KSeF:

Ustawiamy miesiąc księgowy zgodny z datą wystawienia dokumentu, następnie przechodzimy do zakładki Wydatki ➡ Importuj koszty z KSeF lub wgraj plik ➡ Zaksięguj ➡ Uniwersalny

pole wpływu należy zostawić puste, w polu wpis do KPiR – wybrać odpowiednią kolumnę księgi,

w polu wpis do ewid. zakupów VAT – zgodnie z „Datą księgowania w ewid. zakupów VAT” oraz podać datę księgowania do VAT, pole mnożnika można pominąć.lub

Księgowanie wydatku ręcznie:- należy ustawić miesiąc księgowy zgodny z datą wystawienia,

- wejść w zakładkę wydatki ➡ dodaj wydatek ➡ uniwersalny ➡ faktura.

- pole wpływu należy zostawić puste, w polu wpis do KPiR – wybrać odpowiednią kolumnę księgi,

- w polu wpis do ewid. zakupów VAT – zgodnie z „Datą księgowania w ewid. zakupów VAT” oraz podać datę księgowania do VAT, pole mnożnika można pominąć.

Dodatkowo należy oznaczyć wydatek jako opłacony w dacie wystawienia. Nie stosuje się tego formularza np. dla wydatków związanych z pojazdami.

W przypadku faktur wystawionych przed datą powstania obowiązku podatkowego polecane jest odrębne księgowanie do KPiR i ewid. zakupów VAT.

- zakładka wydatki ➡ dodaj wydatek ➡ zakup towarów handlowych i materiałów/ koszt prowadzenia firmy ➡ inny.

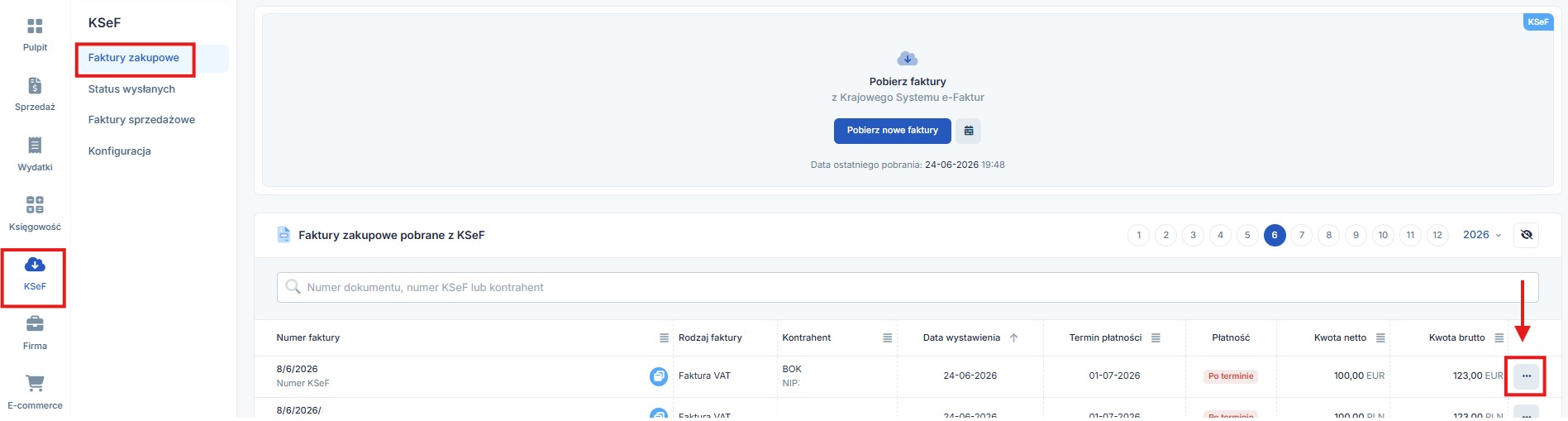

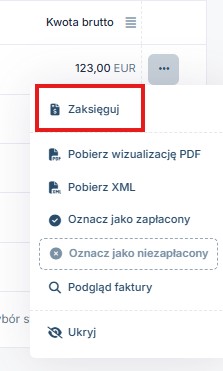

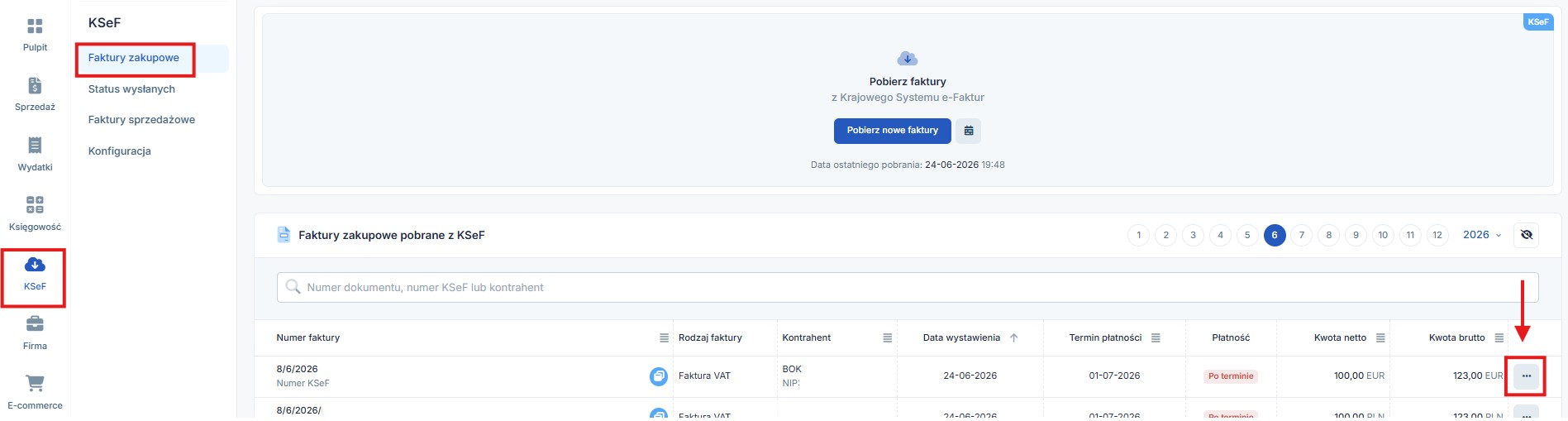

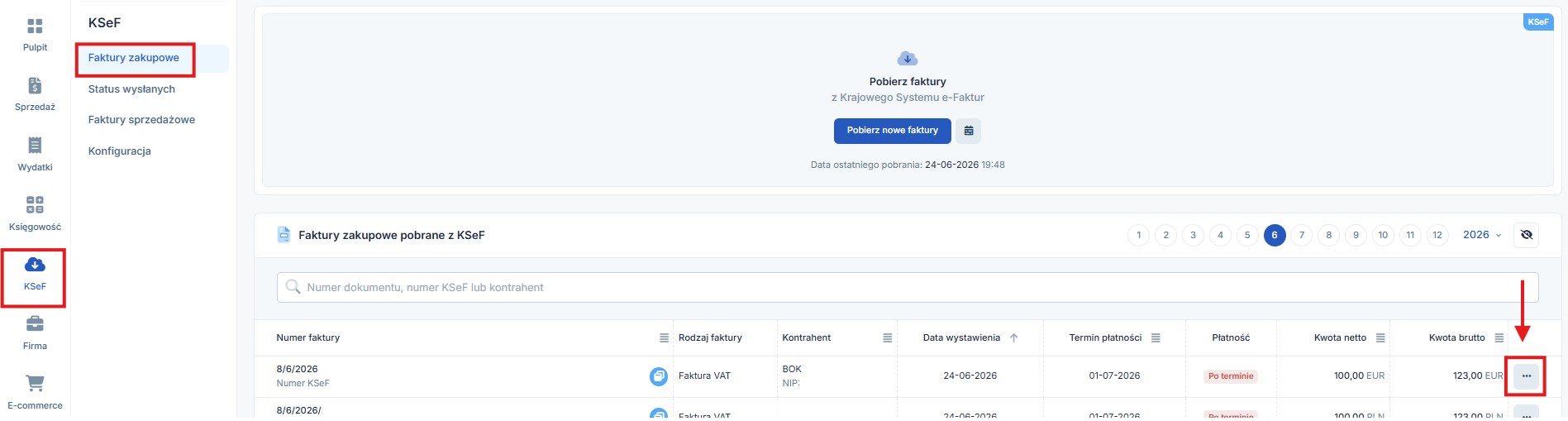

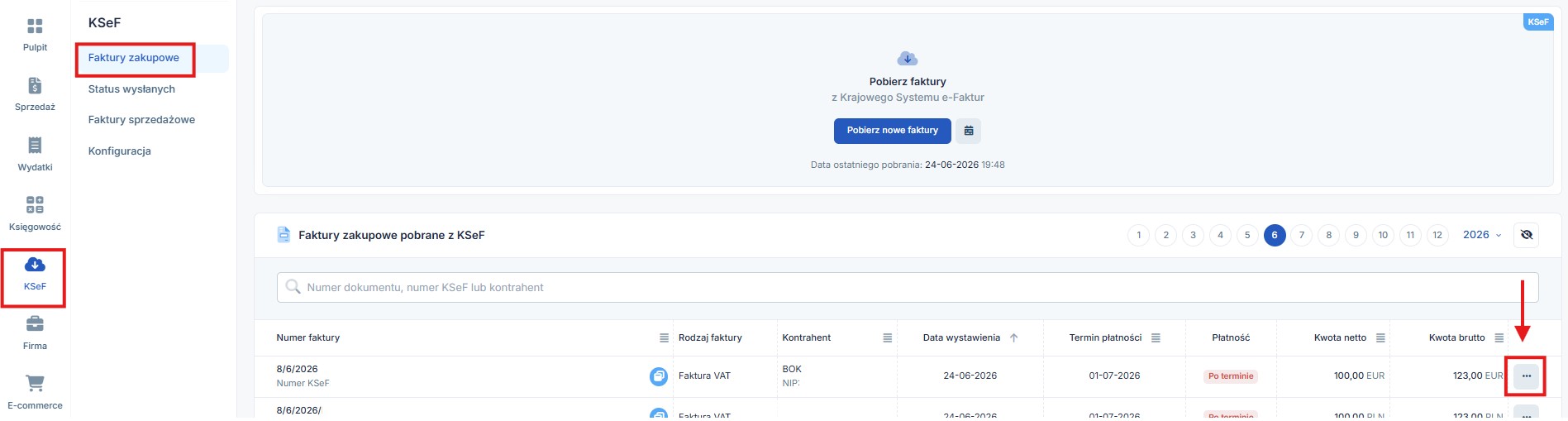

lub KSeF ➡ Faktury zakupowe ➡ następnie klikamy w trzy kropki po prawej stronie, a następnie Zaksięguj oraz Zakupy i koszty związane z towarem ➡ Zakup towarów handlowych lub materiałów

1 b) Koszt prowadzenia firmy

lub KSeF ➡ Faktury zakupowe ➡ następnie klikamy w trzy kropki po prawej stronie, a następnie Zaksięguj oraz Koszty biura i działalności

1 c) Środek trwały/wartość niematerialna i prawna

Stosowanie tych formularzy będzie prawidłowe, jeśli księgowana faktura zawiera wszystkie koszty wchodzące do wartości początkowej składnika majątku oraz kiedy zakup jest potwierdzony jedną fakturą (nie ma zaliczek i faktury końcowej). Dodatkowo księgowanie przez ten formularz będzie prawidłowe jeśli miesiąc zakupu składnika majątku jest miesiącem przyjęcia go do używania. W pozostałych przypadkach prosimy o kontakt z BOK.

lub KSeF ➡ Faktury zakupowe ➡ następnie klikamy w trzy kropki po prawej stronie, a następnie Zaksięguj oraz Majątek firmy

1 d) Wyposażenie

lub KSeF ➡ Faktury zakupowe ➡ następnie klikamy w trzy kropki po prawej stronie, a następnie Zaksięguj oraz Majątek firmy ➡ Zakup wyposażenia

Stosowanie tego formularza będzie prawidłowe, jeśli księgowana faktura zawiera wszystkie koszty wchodzące to wartości początkowej składnika majątku oraz kiedy zakup jest potwierdzony jedną fakturą (nie ma zaliczek i faktury końcowej). Dodatkowo księgowanie przez ten formularz będzie prawidłowe jeśli miesiąc zakupu składnika majątku jest miesiącem przyjęcia go do używania. W pozostałych przypadkach prosimy o kontakt z BOK.

1 e) Wydatek związany z pojazdem