1. Księgowanie kosztów transportu środka trwałego a proporcja

W obrocie gospodarczym zdarza się, że przedsiębiorca, nabywając środki trwałe dokupuje u tego samego dostawcy dodatkowe, odrębne rzeczy. W takiej sytuacji koszt transportu z faktury rozdzielamy proporcjonalnie – część powiększy wartość początkową środka trwałego, a część trafi do odpowiednich kosztów.

Przykład 1.

Drukarnia (czynny podatnik VAT) nabyła profesjonalną drukarkę o wartości 18.000 zł netto, z zamiarem wprowadzenia jej na środki trwałe firmy. Dodatkowo zamówiono papier do drukarki (materiał podstawowy) o wartości 2.000 zł netto. Całość zamówienia wraz z kosztami transportu 500 zł netto została ujęta na jednej fakturze.

Wartość transportu przypadająca na środek trwały:

Tśt = wartość środka trwałego * wartość transportu / (wartość środka trwałego + wartość materiału)

Tśt = 18.000 zł * 500 zł / (18.000 zł + 2.000 zł) = 450 zł

Wartość transportu materiału:

Tm = wartość materiału * wartość transportu / (wartość środka trwałego + wartość materiału)

Tm = 2.000 zł * 500 zł / (18.000 zł + 2000 zł) = 50 zł

Księgowanie:

- Zakup materiałów: 2.000 zł – kolumna 10 KPiR

- Koszty uboczne zakupu materiałów: 50 zł – kolumna 11 KPiR

- Wartość środka trwałego: 18.000 zł + wartość transportu 450 zł = 18.450 zł, wprowadzone do ewidencji środków trwałych i księgowane w kolumnie 13 KPiR w postaci odpisów amortyzacyjnych

2. Księgowanie środka trwałego i transportu – instrukcja w serwisie ifirma.pl

Przykład 2.

Księgowanie środka trwałego, materiału i transportu.

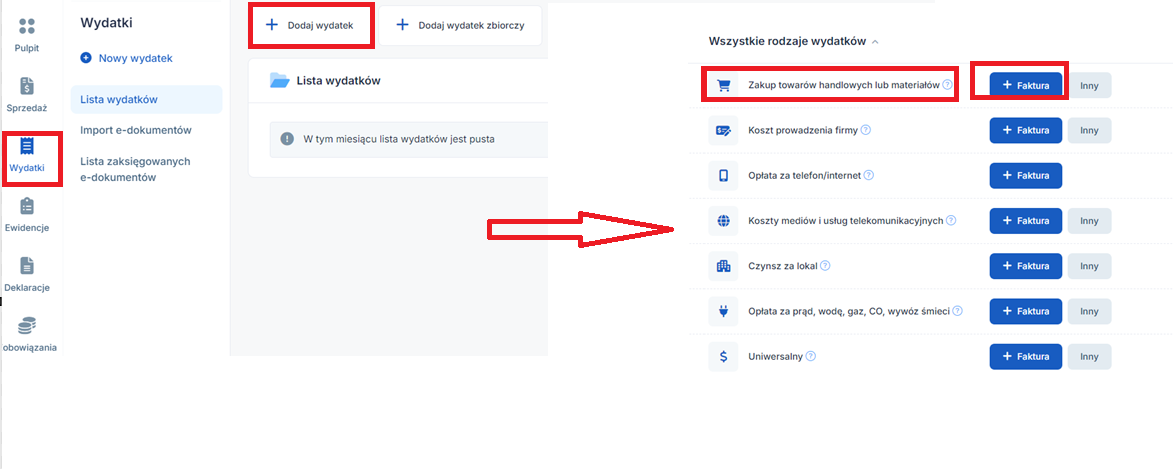

Aby zaksięgować zakup materiału, w serwisie wybieramy opcję Wydatki ➡ Dodaj wydatek ➡ Zakup towarów handlowych lub materiałów ➡ + Faktura:

W pozycjach faktury uzupełniamy niezbędne dane, a następnie wprowadzamy samą wartość nabytego materiału:

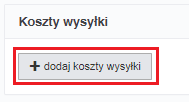

Następnie u dołu strony wybieramy opcję Dodaj koszty wysyłki:

i wprowadzamy wartość transportu, przypadającą na materiał:

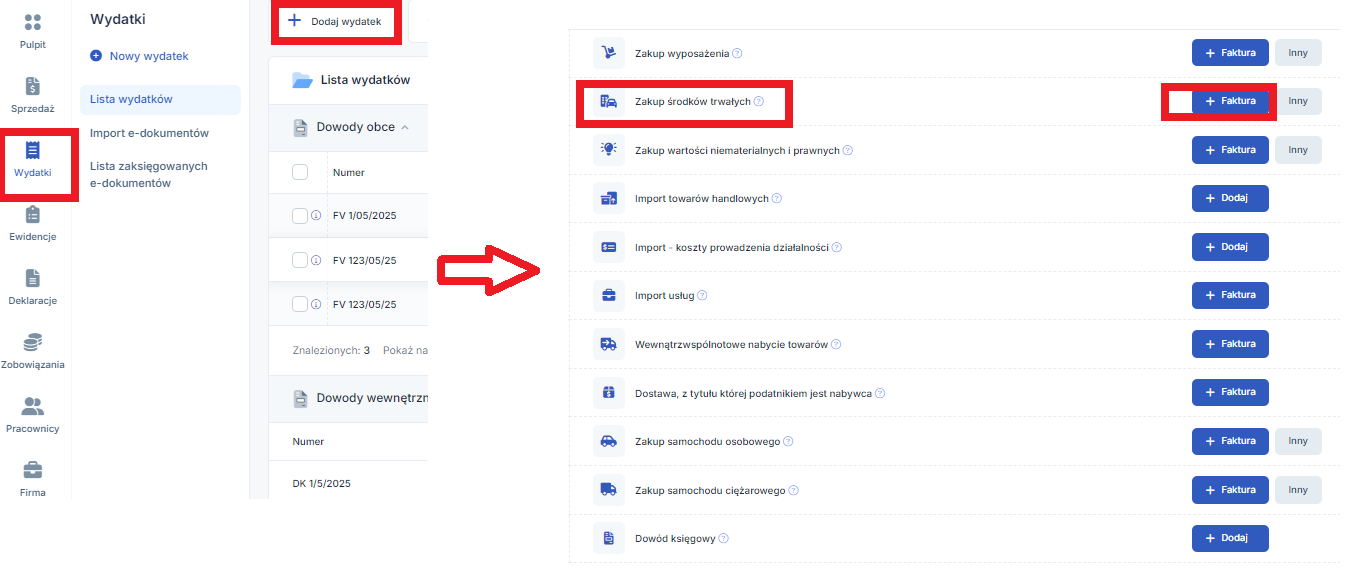

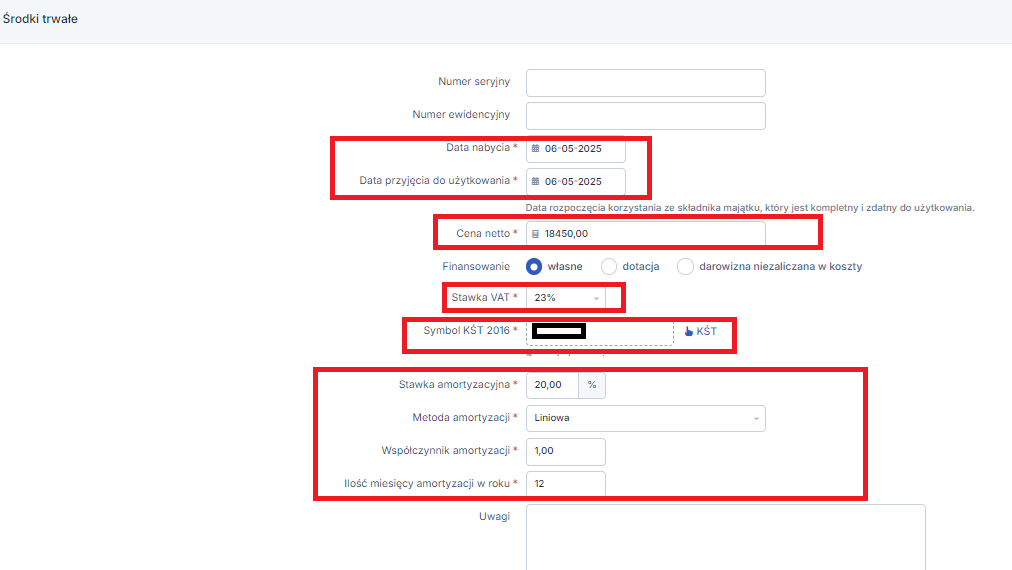

Natomiast w celu wprowadzenia środka trwałego wybieramy opcję Wydatki ➡ Dodaj wydatek ➡ Zakup środków trwałych ➡ +Faktura:

lub Firma ➡ Majątek ➡ rejestr środków trwałych ➡ Dodaj ➡ Zakup środka trwałego na fakturę VAT:

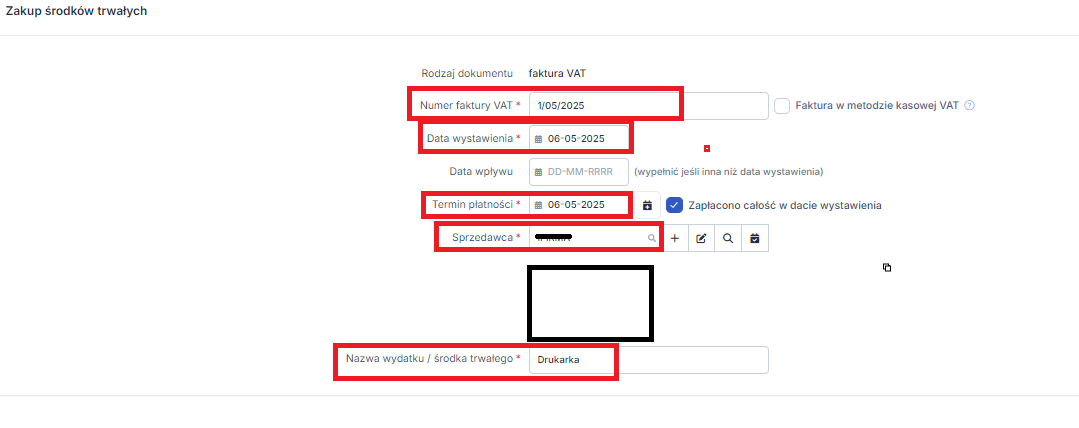

Uzupełniamy dane faktury:

oraz dane środka trwałego:

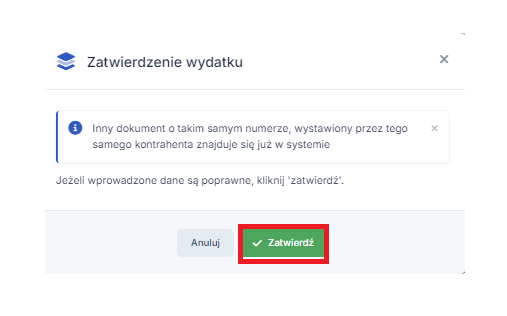

Po zapisaniu wyświetli się komunikat informujący o uprzednim księgowaniu faktury o takim samym numerze, który należy zatwierdzić.

Dodatkowo pojawią się komunikaty informacyjne o środkach trwałych oraz – jeśli wartość zakupu przekracza 15.000 zł – o możliwości zaliczania do kosztów płatności gotówkowych.

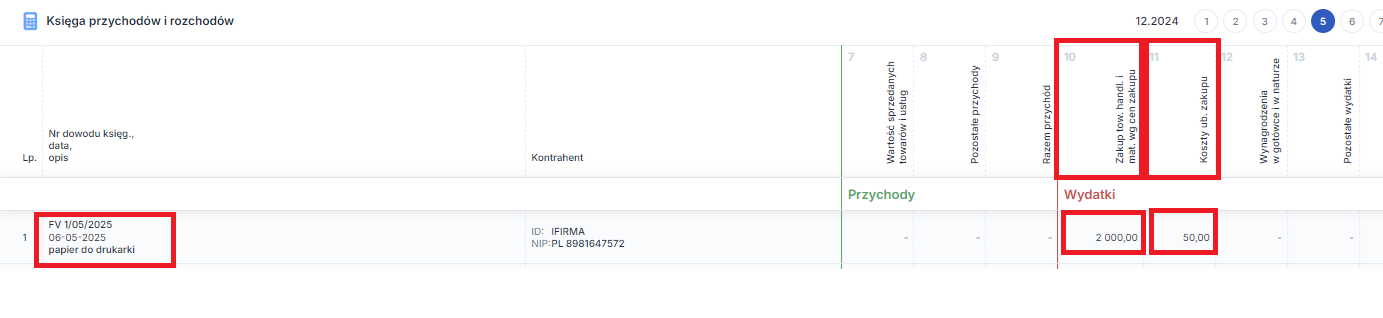

Po zaksięgowaniu w KPiR widoczna będzie jedynie wartość materiału oraz kosztów jego transportu:

Wartość środka trwałego będzie ujmowana w kolumnie 13 w KPiR w postaci odpisów amortyzacyjnych.

Zakup towaru handlowego i innych kosztów?? Sprawdź, jak rozdzielić transport!

Autor: Anna Kubalka – zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności