Sprawdź również:

1. Dane firmy

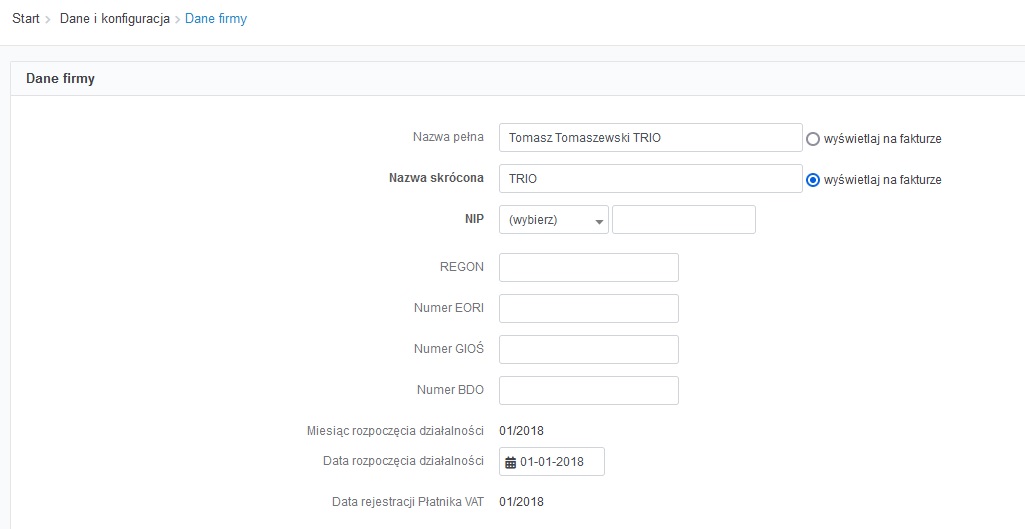

Z tej zakładki pobierane są dane do faktur wystawianych w serwisie ifirma.pl oraz dane do faktur wystawianych przez IFIRMA S.A za użytkowanie serwisu.

Przy wystawianiu faktur za użytkowanie serwisu aplikacja ifirma.pl pobiera dane z zakładki Konfiguracja ➡ Dane firmy z pól: Imię i Nazwisko, Nazwa skrócona, NIP, adres siedziby firmy.

Uwaga!

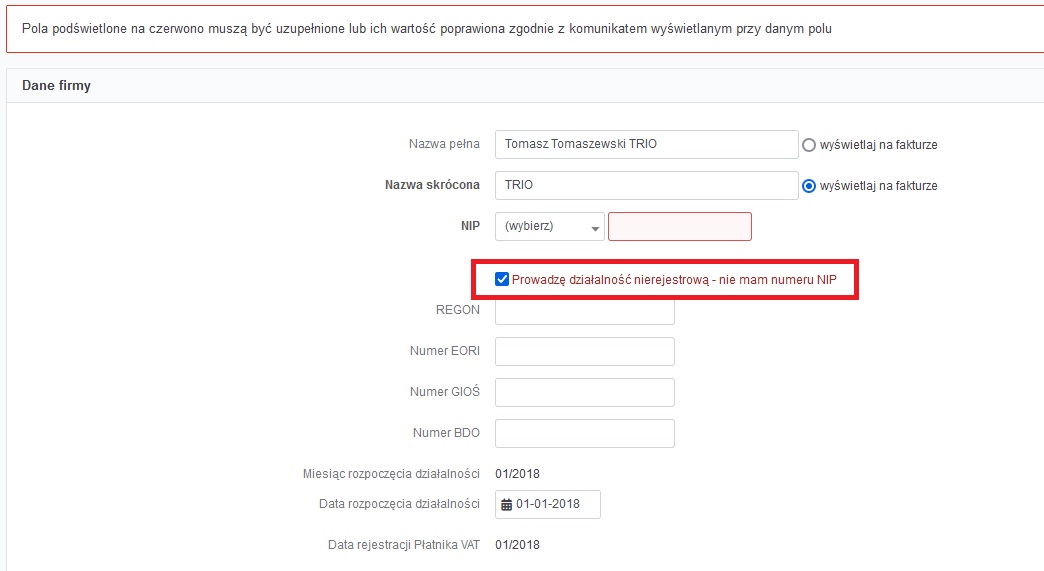

W przypadku kiedy użytkownik konta nie posiada numeru NIP po wybraniu opcji zatwierdź widocznej na dole strony, pojawi się dodatkowy checkbox Prowadzę działalność nierejestrową – nie mam numeru NIP, po jego oznaczeniu będzie można zatwierdzić dane użytkownika bez wskazywania NIP.

W przypadku kiedy użytkownik konta nie posiada numeru NIP po wybraniu opcji zatwierdź widocznej na dole strony, pojawi się dodatkowy checkbox Prowadzę działalność nierejestrową – nie mam numeru NIP, po jego oznaczeniu będzie można zatwierdzić dane użytkownika bez wskazywania NIP.

EORI – jest 15-cyfrowym numerem, nadawanym przedsiębiorcom do celów identyfikacji w kontaktach z organami celnymi na terytorium całej Unii Europejskiej. Osoby, które prowadzą działalność gospodarczą i dokonują eksportu lub importu towarów mają obowiązek posługiwania się tym numerem przy dokonywaniu zgłoszeń celnych. Rubryka umożliwiająca wprowadzenie numeru EORI jest dostępna wyłącznie na kontach VATowca, ponieważ u nieVATowców nie występuje formularz faktury eksportu towarów. Szczegółowe informacje na temat numeru EORI, znajdują się w naszym artykule.

GIOŚ – jest nadawany przedsiębiorcy, po zarejestrowaniu się przez niego w rejestrze Głównego Inspektoratu Ochrony Środowiska. Nie jest to numer wymagany dla wszystkich przedsiębiorców, ale dla tych, którzy prowadzą działalność gospodarczą w zakresie wprowadzania, zbierania, recyklingu i przetwarzania sprzętu elektronicznego – zgodnie z ustawą o zużytym sprzęcie elektrycznym i elektronicznym. Szczegółowe informacje na temat regulacji w tym zakresie, można uzyskać na stronie GIOŚ.

BDO – jest to numer nadawany przedsiębiorcom, którzy w swojej działalności gospodarczej są objęci regulacjami w zakresie gospodarki różnego rodzaju odpadami. Obowiązek wpisu do rejestru BDO mają producenci, eksporterzy i importerzy dokonujący wewnątrzwspólnotowego nabycia i wewnątrzwspólnotowej dostawy opakowań, eksporterzy i dokonujący wewnątrzwspólnotowej dostawy produktów w opakowaniach, przedsiębiorcy wprowadzający na terytorium kraju produkty w opakowaniach, opony, oleje smarowe, oraz przedsiębiorcy wytwarzający odpady. Szczegółowe informacje są zawarte w naszym artykule.

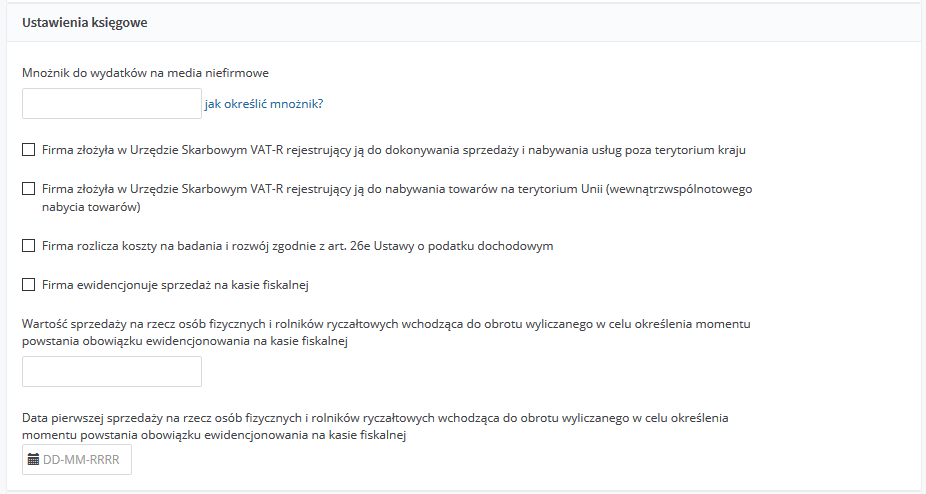

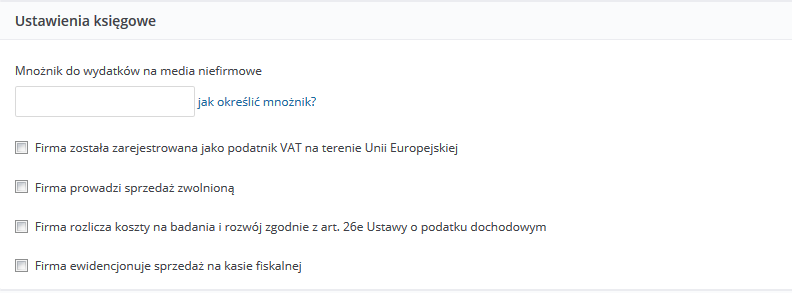

Dalej, dokonujemy ustawień księgowych dotyczących firmy

2. Konta vatowca i nievatowca

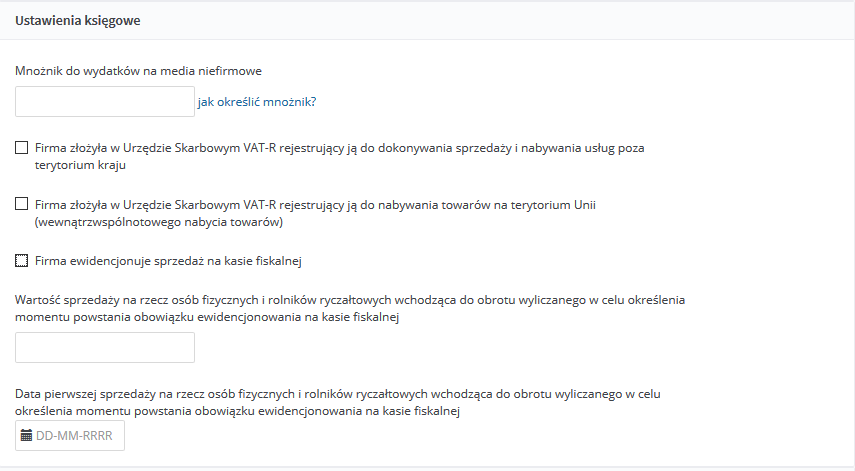

Mnożnik do wydatków na media niefirmowe

Mnożnik, to procent powierzchni mieszkania/lokalu użytkowanego w działalności przedsiębiorcy. Temat został szerzej opisany w tutaj.

Firma ewidencjonuje sprzedaż na kasie fiskalnej.

Pole zaznaczamy w sytuacji, gdy przedsiębiorca posiada i zobowiązany jest do ewidencjonowania sprzedaży na kasie fiskalnej. Po zaznaczeniu powyższej opcji użytkownik dodatkowo może zaznaczyć opcję dotyczącą sprzedaży wysyłkowej na kasie fiskalnej:

Firma ewidencjonuje sprzedaż wysyłkową na kasie fiskalnej.

Opcję zaznaczają użytkownicy posiadający kasę i mający zintegrowany sklep.

Firma rozlicza koszty na badania i rozwój zgodnie z art. 26e Ustawy o podatku dochodowym.

Przedsiębiorcy, którzy prowadzą działalność badawczo-rozwojową, po zaznaczeniu tej opcji, otrzymują właściwe księgowanie ponoszonych na tę działalność kosztów do 16. kolumny księgi przychodów i rozchodów.

Ulga podatkowa na działalność badawczo-rozwojową (ulga B+R) została opisana tutaj.

3. Konto vatowca

Firma została zarejestrowana do VAT na terenie UE

Przedsiębiorca zaznacza pole jeśli dokonuje wewnątrzwspólnotowej dostawy towarów, wewnątrzwspólnotowego nabycia towarów lub świadczenia lub nabywa usługi do których stosuje się art. 28b w tym import usług.

Od momentu rejestracji na potrzeby transakcji wymienionych wyżej vatowcy unijni podają przed NIPem prefiks PL. Takie informacje można sprawdzić na formularzu VAT-R.

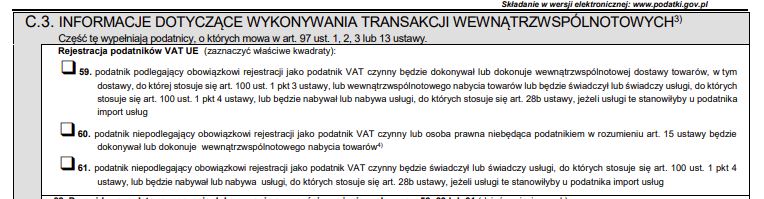

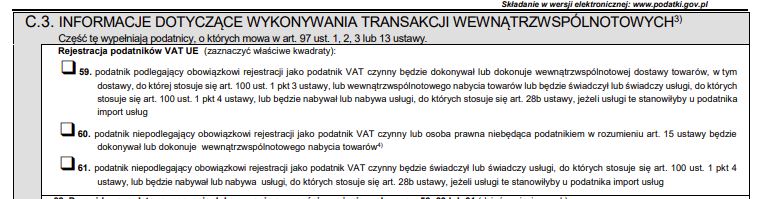

Podatnicy VAT czynni rejestrują się do do VAT-UE składając deklarację VAT-R(15), zaznaczają na formularzu w części C.3 pole 59.

Obowiązek rejestracji jako podatnik VAT-UE został omówiony tutaj.

Firma prowadzi sprzedaż zwolnioną

Pole zaznaczamy w sytuacji, gdy przedsiębiorca prowadzący sprzedaż opodatkowaną będzie również prowadzić np. sprzedaż towarów lub usług zwolnionych przedmiotowo z VAT.

Czynny podatnik VAT który w ramach prowadzonej działalności wykonuje dodatkowo np. usługi pośrednictwa ubezpieczeniowego korzysta ze zwolnienia przedmiotowego art. 43 ustawy o VAT i powstaje nam wtedy sprzedaż mieszana.

Przydatny artykuł dotyczący sprzedaży opodatkowanej i zwolnionej oraz wskaźnika VAT.

4. Konto nievatowca

Firma złożyła w Urzędzie Skarbowym VAT-R rejestrujący ją do dokonywania sprzedaży i nabywania usług poza terytorium kraju.

Takie informacje można sprawdzić na formularzu VAT-R.

Przedsiębiorca zaznacza pole jeśli będzie świadczył usługi, do których stosuje się art. 100 ust.1 pkt 4 ustawy, lub będzie nabywał usługi do których stosuje się art. 28b (w tym usługi import usług). Nievatowiec po takiej transakcji będzie zobowiązany do wygenerowania deklaracji VAT-9M.

Firma złożyła w Urzędzie Skarbowym VAT-R rejestrujący ją do nabywania towarów na terytorium Unii (wewnątrzwspólnotowego nabycia towarów).

Takie informacje można sprawdzić na formularzu VAT-R

Przedsiębiorca zaznacza pole jeżeli będzie dokonywał wewnątrzwspólnotowego nabycia towarów.

Nievatowiec po takiej transakcji będzie zobowiązany do wygenerowania deklaracji VAT-8.

Podatnicy VAT bierni zgłaszają się do VAT-UE na formularzu rejestracyjnym VAT-R(15) zaznaczając na formularzu w części C.3 pole 60 i/lub 61.

Obowiązek rejestracji jako podatnik VAT-UE został omówiony tutaj.

Firma ewidencjonuje sprzedaż na kasie fiskalnej – w tym miejscu podajemy informacje dotyczące:

- Wartości sprzedaży na rzecz osób fizycznych i rolników ryczałtowych wchodząca do obrotu wyliczanego w celu określenia momentu powstania obowiązku ewidencjonowania na kasie fiskalnej.

- Daty pierwszej sprzedaży na rzecz osób fizycznych i rolników ryczałtowych wchodząca do obrotu wyliczanego w celu określenia momentu powstania obowiązku ewidencjonowania na kasie fiskalnej.

Informacje o składanych deklaracjach VAT przez podatnika zwolnionego z VAT zostały przedstawione tutaj.

5. Adres siedziby firmy

Uzupełniamy dane adresowe siedziby firmy oraz dane kontaktowe. Jeżeli użytkownik chce żeby dane kontaktowe: adres e-mail, strona www lub telefon wyświetlał się na fakturze/rachunku wystarczy zaznaczyć odpowiedni checkbox.

Adres e-mail w danych kontaktowych zostaje importowany do danych kontaktowych podczas pierwszej rejestracji (zakładania konta, gdzie podajemy adres e-mail).

W przypadku, kiedy chcemy zmienić adres e-mail na inny, w szczególności gdy wygasa domena lub mamy podstawę przypuszczać, że domena jest wykorzystywana przez osoby trzecie, które nie są do tego uprawnione, robimy to w poniższy sposób:

– po zalogowaniu się na konto wybieramy zakładkę Konfiguracja ➡ Dane firmy ➡ Dane kontaktowe i w polu Adres e-mail dokonujemy zmiany adresu e-mail.

Dane kontaktowe pod Adresem siedziby firmy służą do kontaktu z użytkownikiem konta oraz dodatkowo dane te wykorzystywane są na użytek wewnętrzny firmy użytkownika np. do wystawianych faktur sprzedaży.

Następnie na dole strony wybieramy rodzaj prowadzonej działalności gospodarczej wg PKD.

6. Zmiana danych siedziby firmy.

Zmiany danych siedziby firmy możemy dokonać jedynie przed wystawieniem dokumentu sprzedaży dnia następnego tj.: 27-05-2019 zgodnie z datą bieżącą.

Natomiast nie będzie możliwości zmiany danych firmy dnia 26-05-2019 podając datę przyszłą czyli 27-05-2019.

Przykład 1

Użytkownik z dniem 27-05-2023 dokonał zmiany danych firmy w CEIDG, następnego dnia po zalogowaniu się na konto w zakładce Konfiguracja ➡ Dane firmy wprowadził nowe dane firmy, które będą obowiązywać już z dniem 27-05-2023 (26.05.2023 nie byłoby jeszcze takiej możliwości wprowadzenia zmiany na koncie, gdyż jest to data przyszła).

Przykład 2

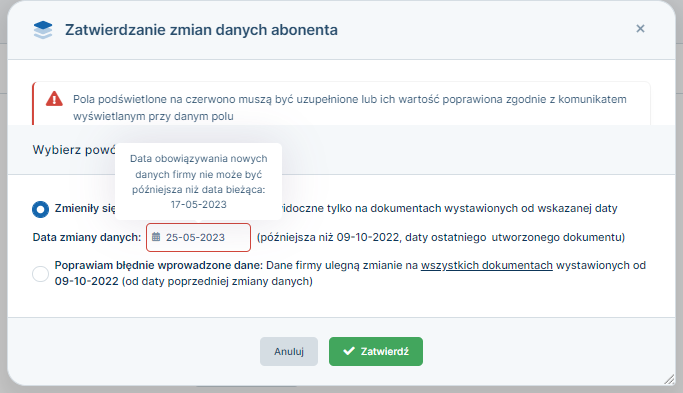

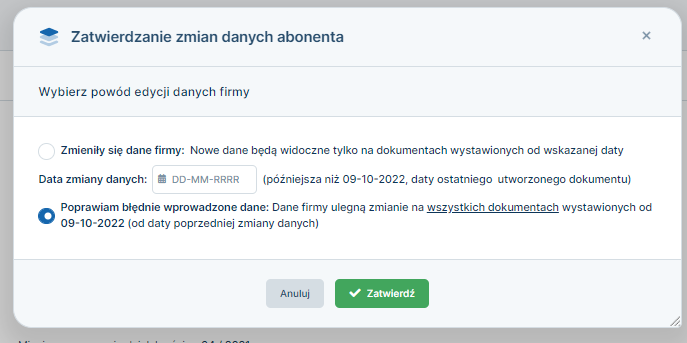

W miesiącu maju 2023 użytkownik zamierza dokonać zmiany danych siedziby firmy i chce z wyprzedzeniem dokonać aktualizacji danych w serwisie. Po zmianie danych siedziby firmy i wprowadzeniu daty przyszłej serwis wyświetla informacje:

- data obowiązywania nowych danych firmy nie może być późniejsza niż data bieżąca: 17.05.2023,

- nowe dane będą widoczne tylko na dokumentach wystawionych od wskazanej daty:

data zmiany danych (późniejsza niż 09-10-2022, daty ostatniego utworzonego dokumentu). - poprawiam błędnie wprowadzone dane – dane firmy ulegną zmianie na wszystkich dokumentach wystawionych od 25-10-2017 (od daty poprzedniej zmiany danych).

Zaznaczenie tej opcji przez użytkownika oznacza, że wprowadzone nowe dane do serwisu zostaną zmienione na wszystkich dokumentach wystawionych od dnia rozpoczęcia działalności lub od daty poprzedniej zmiany danych przez użytkownika.

WAŻNE:

Użytkownik nie będzie miał możliwości dokonać zmiany danych z wyprzedzeniem (podając datę przyszłą).

Przykład 3

A) Użytkownik po zmianie danych siedziby firmy z dniem 01.04.2023, nie dokonał zmiany na czas w serwisie:

- nadal wystawiał faktury sprzedaży na stare dane,

- dokumenty sprzedaży wysłane były e-mailem oraz weszły do obiegu.

Po upływie dwóch dni, tygodnia czy miesiąca nie ma możliwości wprowadzenia nowych danych podając datę przeszłą, ponieważ data zmiany danych możliwa jest od dnia następnego po utworzeniu dokumentu, który wszedł do obiegu.

B) Jeśli wystawione faktury nie weszły do obiegu oraz nie zostały wysłane e-mailem do kontrahenta wówczas możemy dokonać:

- usunięcia wystawionych dokumentów z serwisu,

- zmiany danych firmy na nowe oraz wprowadzenia daty wcześniejszej,

- ponownego wystawienia usuniętych dokumentów na koncie.

UWAGA!

Opcja wprowadzenia nowych danych możliwa jest po usunięciu wystawionych dokumentów sprzedaży, jeśli nie weszły do obiegu oraz nie zostały wysłane z serwisu jako e-faktura.

Opcja wprowadzenia nowych danych możliwa jest po usunięciu wystawionych dokumentów sprzedaży, jeśli nie weszły do obiegu oraz nie zostały wysłane z serwisu jako e-faktura.

Autor: Marzena Łukasik – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Jak zacząć

Najnowsze w kategorii:

Jak zacząć