Spis treści:

- Ogólne informacje dotyczące stosowania faktury pro forma do faktury eksportowej – świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Formularz wystawienia faktury pro forma do faktury świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Opcje dodatkowe dostępne na formularzu

- Wydruk i wysyłka

- Wystawienie faktury świadczenie usług dla podatników VAT-UE z poziomu faktury pro forma

1. Ogólne informacje dotyczące stosowania faktury pro forma do faktury eksportowej – świadczenie usług dla podatników VAT-UE w trybie art. 28b

Wewnątrzwspólnotowe świadczenie usług polega na sprzedaży usług przez polskiego przedsiębiorcę na rzecz podatnika mającego swoją siedzibę, stałe miejsce prowadzenia działalności lub stałe miejsce zamieszkania na terenie kraju należącego do Unii Europejskiej.

Zgodnie z art. 28b ustawy o VAT miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej. Tak więc do rozliczenia podatku VAT z tytułu wykonanej usługi będzie zobligowany nabywca tej usługi zgodnie z siedzibą działalności gospodarczej.

W przypadku gdy usługi są świadczone dla stałego miejsca prowadzenia działalności gospodarczej podatnika, które znajduje się w innym miejscu niż jego siedziba działalności gospodarczej, miejscem świadczenia tych usług jest to stałe miejsce prowadzenia działalności gospodarczej.

W przypadku gdy podatnik będący usługobiorcą nie posiada siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej, miejscem świadczenia usług jest miejsce, w którym posiada on stałe miejsce zamieszkania lub zwykłe miejsce pobytu.

Przedsiębiorca, który zdecyduje się na świadczenie usług na rzecz kontrahentów z innych krajów Unii Europejskiej ma obowiązek dokonania rejestracji dla celów transakcji wewnątrzunijnych na formularzu VAT-R.

Po dokonaniu rejestracji, podatnik otrzymuje status czynnego podatnika VAT-UE i ma obowiązek posługiwania się w transakcjach wewnątrzunijnych prefiksem “PL” naszego kraju przed numerem NIP. Będzie miał również obowiązek przesyłania do organu podatkowego miesięcznej informacji podsumowującej VAT-UE, w której wykaże dokonaną sprzedaż usług w trybie art. 28b ustawy o VAT.

W przypadku, gdy przed wykonaniem wykonaniem usługi chcemy otrzymać od kontrahenta zapłatę, możemy w serwisie wystawić fakturę pro forma do faktury eksportowej typ faktury- świadczenie usług dla podatników VAT-UE.

2. Formularz wystawienia faktury pro forma do faktury świadczenie usług dla podatników VAT-UE w trybie art. 28b

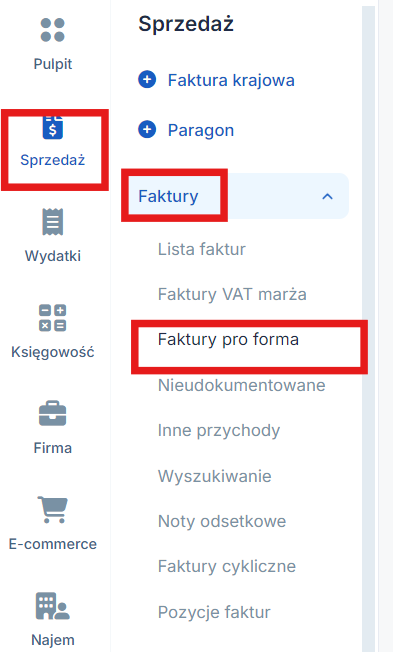

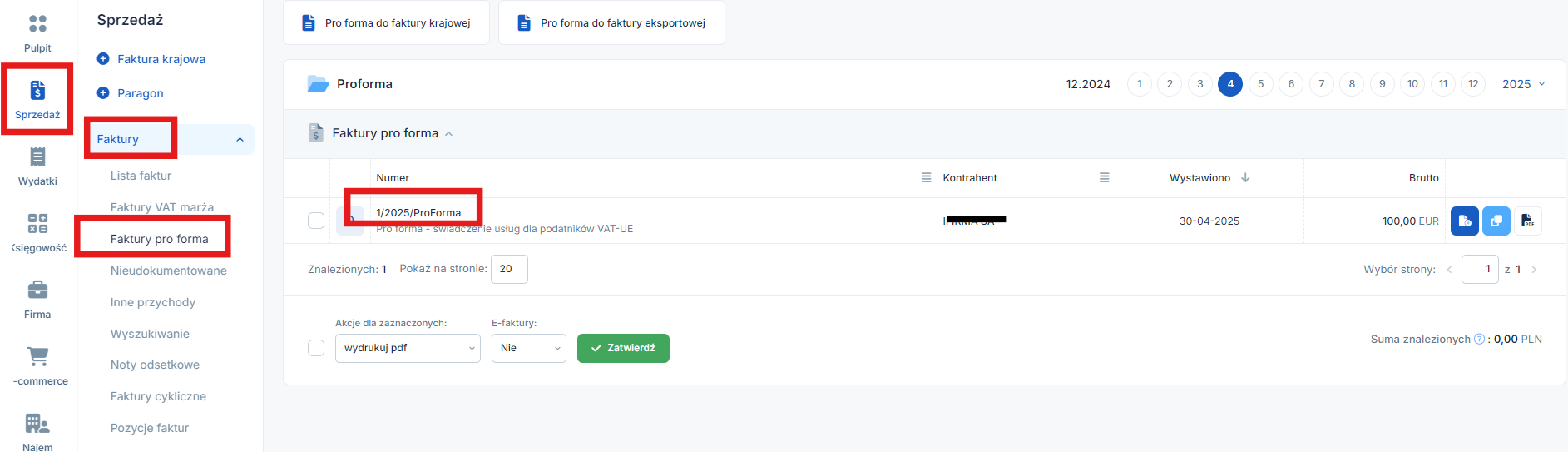

Faktury pro forma wystawiamy poprzez zakładkę: Sprzedaż ➡ Faktury ➡ Faktury pro forma.

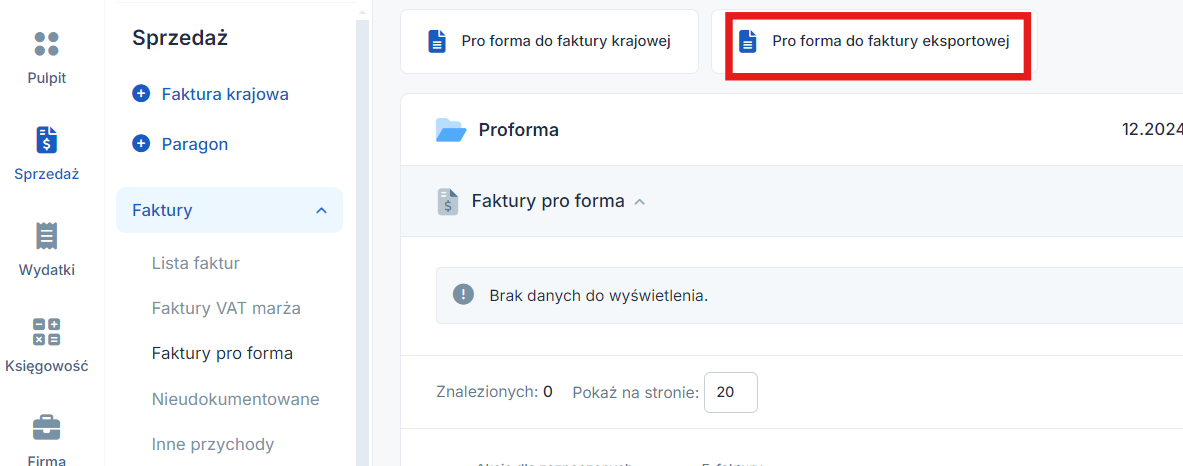

Żeby wystawić fakturę pro forma na świadczenie usług dla podatników VAT-UE wybieramy opcję Pro forma do faktury eksportowej.

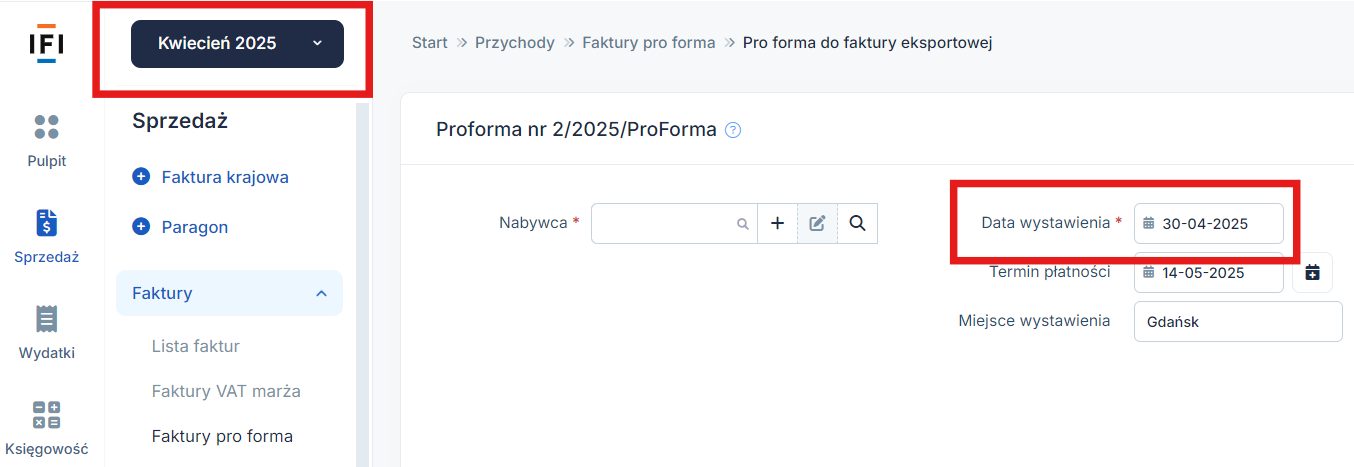

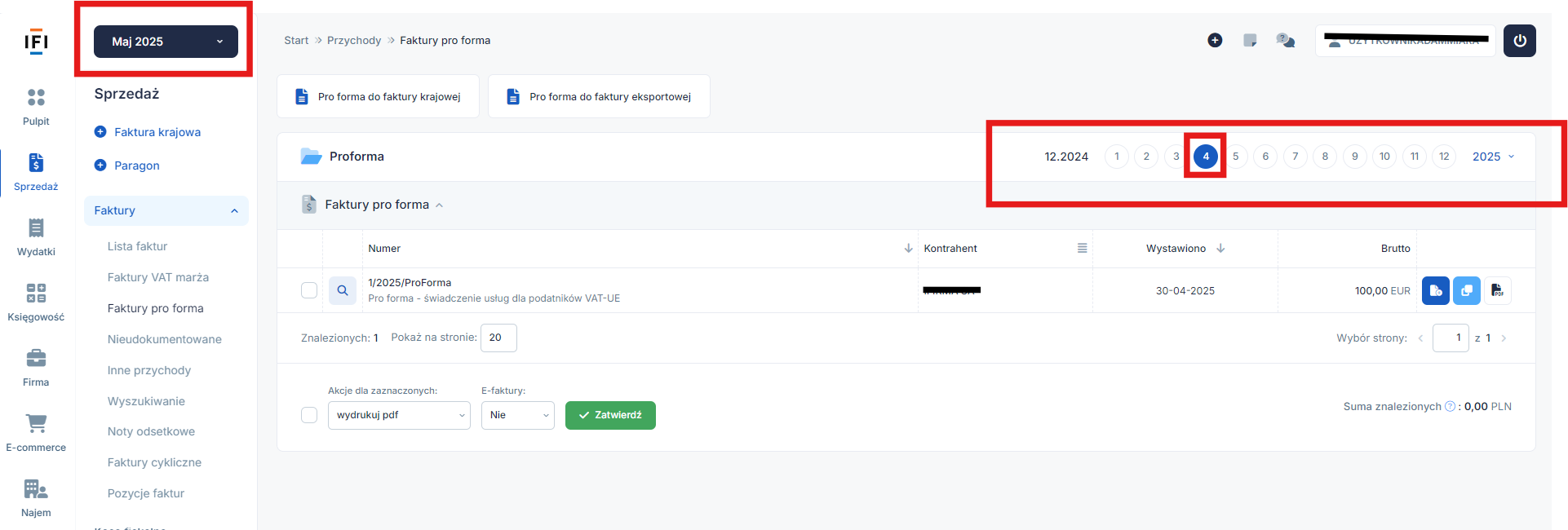

Podczas wystawiania faktury miesiąc księgowy ustawiony w lewym górnym rogu musi być zgodny z datą wystawienia na fakturze vat.

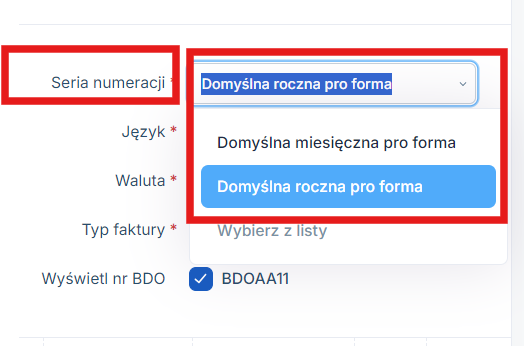

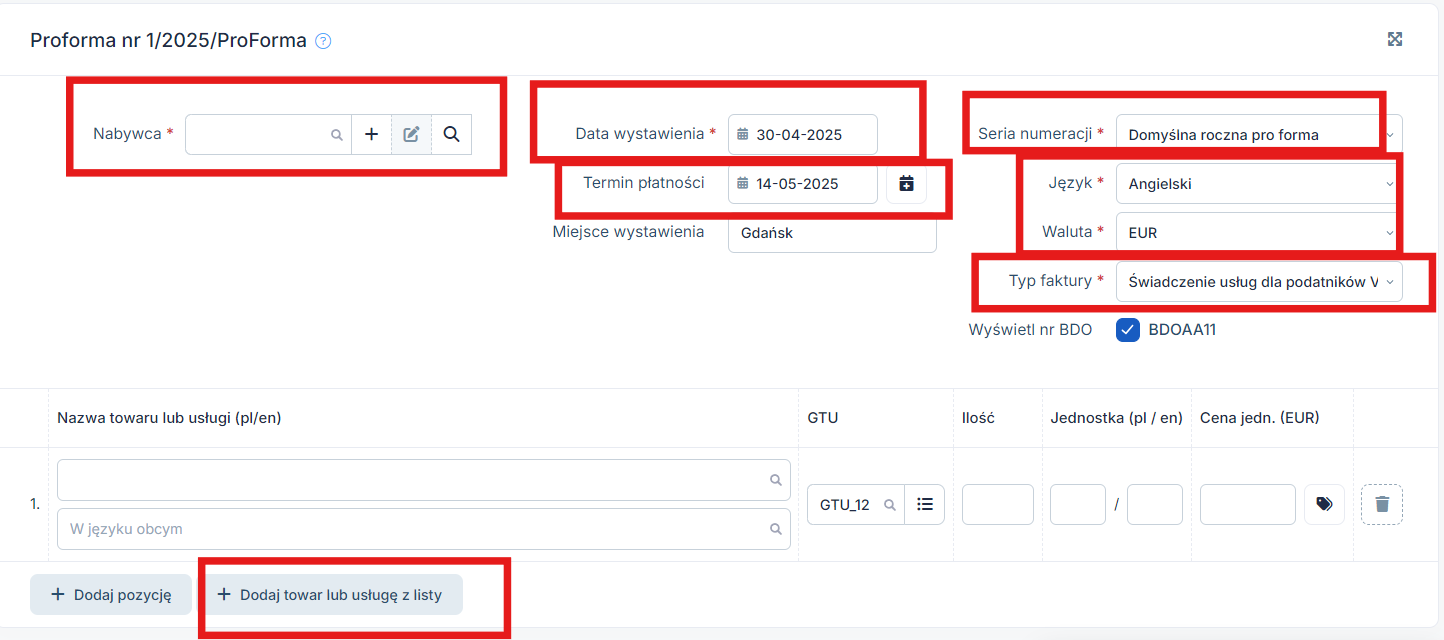

Faktury pro forma mają osobną serię numeracji: NN/MM/RRRR/ProForma i NN/RRRR/ProForma. Dodatkowo Użytkownik posiada możliwość zdefiniowania własnej serii numeracji.

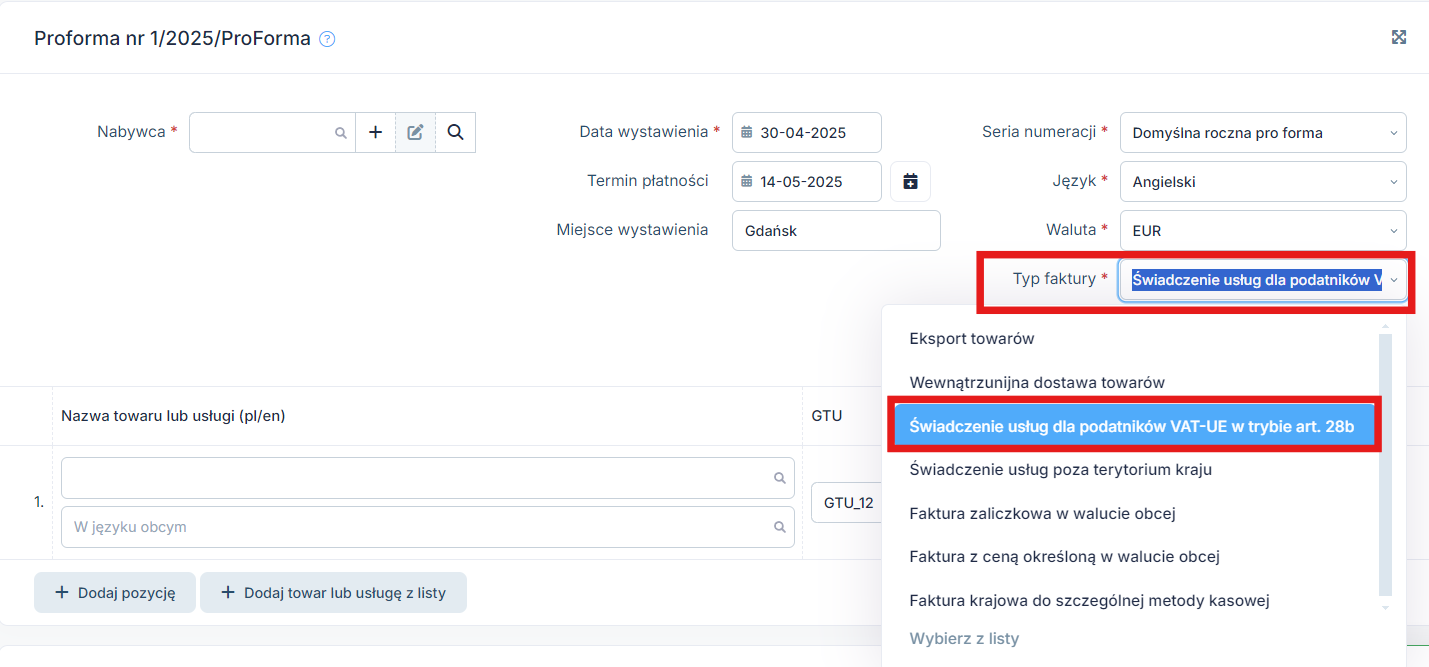

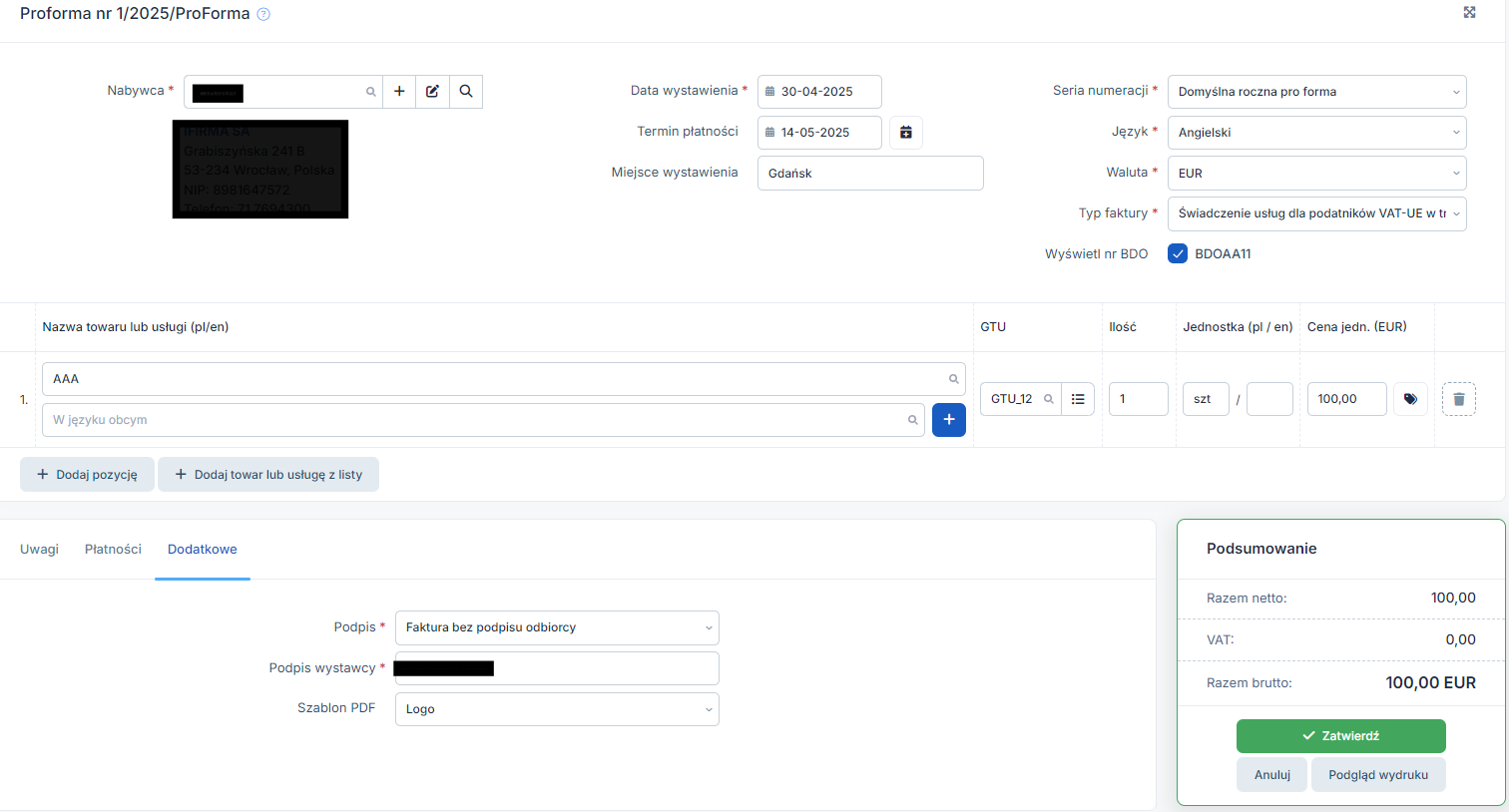

W formularzu pro forma do faktury eksportowej wybieramy typ faktury świadczenie usług dla podatników VAT-UE w trybie art. 28b.

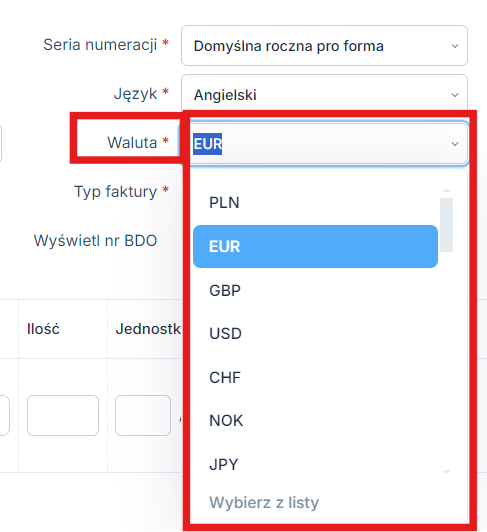

W następnej kolejności możemy wybrać walutę, w której ma być wystawiona faktura.

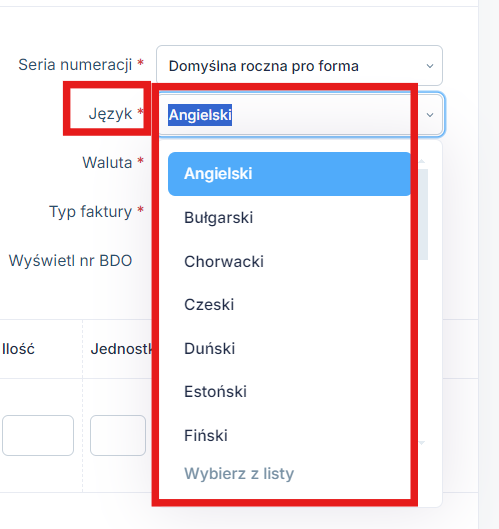

Na fakturze pro forma świadczenie usług dla podatników VAT-UE w trybie art. 28b jest możliwość wybrania języka, w którym ma być wystawiona faktura. Tłumaczone są stałe elementy faktury. W zakładce Login ➡ Konfiguracja ➡ Faktury ➡ Domyślne ustawienia możemy ustawić główny język faktur wystawianych w obcych walutach.

Na fakturze obowiązkowo uzupełniamy nabywcę, datę wystawienia, termin płatności, wybieramy serię numeracji i typ faktury. Wpisujemy nazwę usługi. W serwisie jest możliwość dodania usługi z listy standardowych towarów i usług. Ten typ faktury nie jest zintegrowany z magazynem.

3. Opcje dodatkowe dostępne na formularzu

Dodatkowe opcje możliwe do wykorzystania przy wystawieniu tej faktury to:

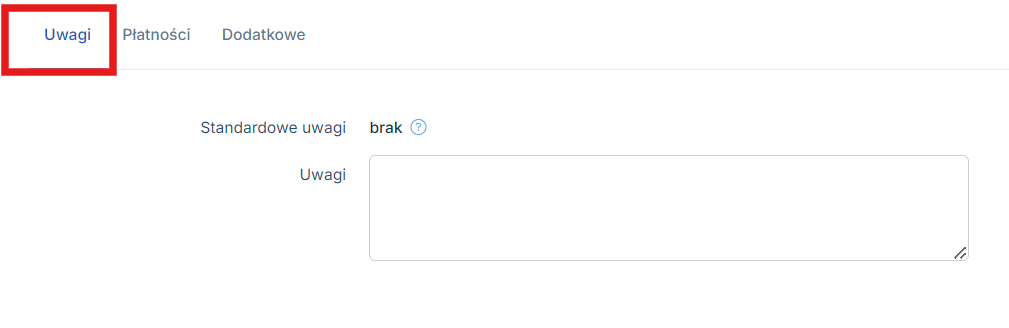

- Uwagi,

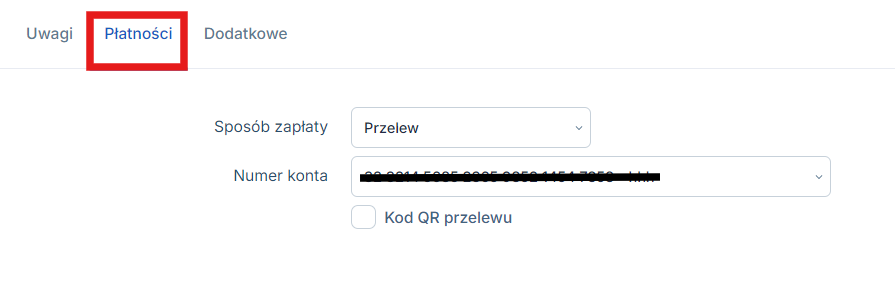

- Płatności,

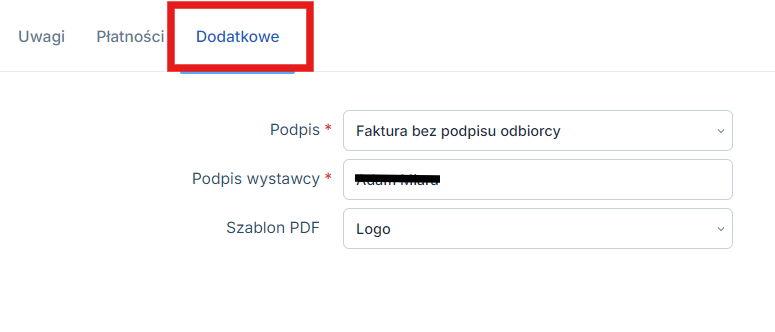

- Dodatkowe.

Standardowe uwagi – na fakturze można podać dodatkowe informacje dotyczące np. nowych danych na fakturze czy informacji o zmianie numeru konta bankowego. Standardowe uwagi dodajemy w zakładce Login ➡ Konfiguracja ➡ Faktury ➡ Domyślne ustawienia ➡ Standardowe uwagi ➡ Dodaj.

Płatności – w tym miejscu Użytkownik ma możliwość wybrania sposobu zapłaty faktury pro forma i numeru konta rachunku bankowego, na który kontrahent dokona zapłaty.

Dodatkowe – tu możemy wybrać informacje o podpisie faktury przez odbiorcę. Wprowadzić imię i nazwisko wystawcy faktury lub zaznaczyć opcję Brak podpisu odbiorcy i wystawcy. Znajdziemy również informację w jakim szablonie jest wystawiana faktura.

Wypełniony formularz faktury pro forma świadczenie usług dla podatników VAT-UE w trybie art.28b ma następujący wygląd:

Przed zatwierdzeniem faktury mamy możliwość sprawdzenia wyglądu faktury przez wybranie opcji podgląd wydruku.

Fakturę zatwierdzamy wybierając opcję zatwierdź.

4. Wydruk i wysyłka

W sytuacji, gdy nie chcemy jednak zatwierdzać faktury możemy skorzystać z opcji anuluj. Wybranie tej opcji spowoduje trwałe usunięcie wprowadzonych danych.

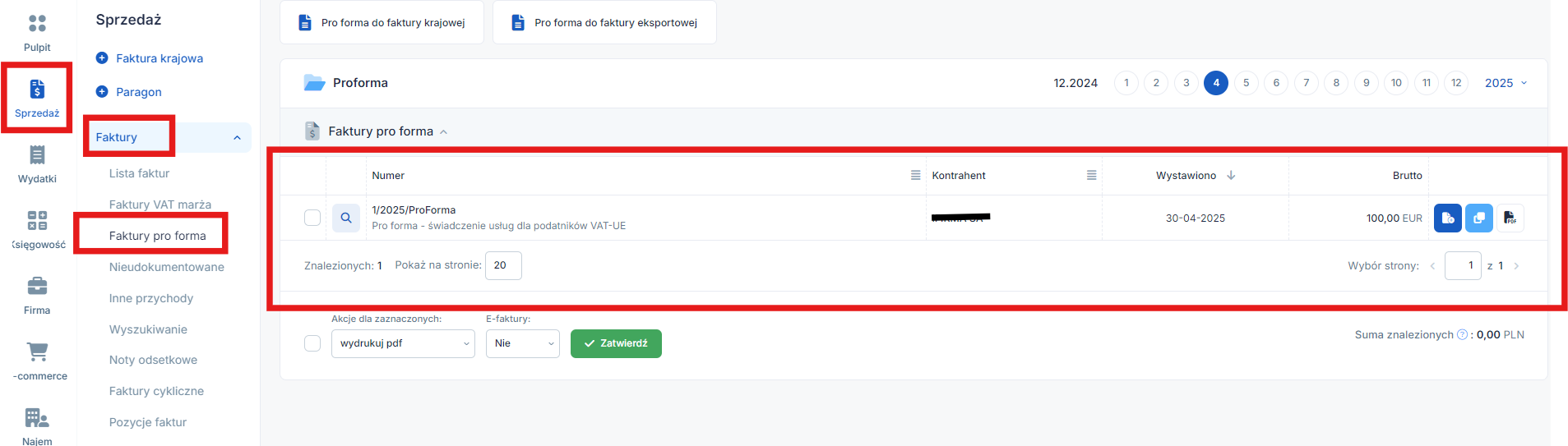

Zatwierdzona faktura pro forma jest dostępna w zakładce Sprzedaż ➡ Faktury ➡ Faktury pro forma.

Zatwierdzoną fakturę możemy w serwisie otworzyć. Funkcja ta jest dostępna w zakładce Sprzedaż ➡ Faktury ➡ Faktury pro forma po wybraniu numeru faktury.

Fakturę przed dostarczeniem kontrahentowi możemy edytować.

Wystawioną fakturę pro forma można skopiować, wystawić podobną, wysłać e-mailem, wysłać sms (gdy jest wykonana integracja z bramką SMS) lub usunąć.

5. Wystawienie faktury świadczenie usług dla podatników VAT-UE z poziomu faktury pro forma

W sytuacji, gdy zapłata na podstawie faktury pro forma zostanie dokonana w następnym miesiącu po jej wystawieniu, w serwisie ustawiamy w lewym górnym rogu miesiąc księgowy zgodny z datą zapłaty. Na osi czasu ustawiamy miesiąc wystawienia faktury pro forma:

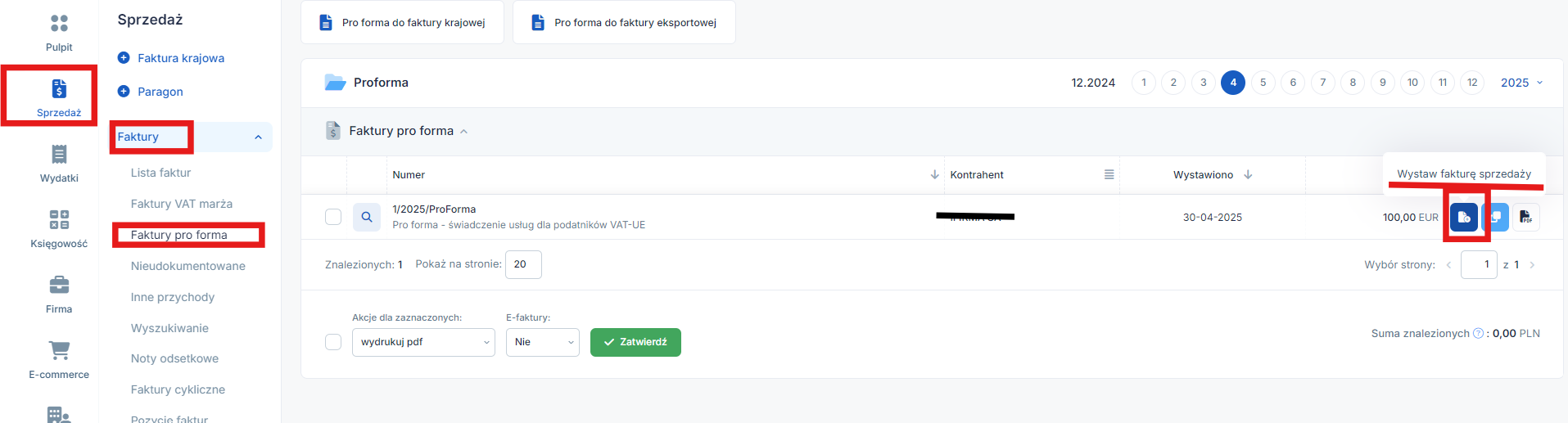

Fakturę świadczenie usług dla podatników VAT-UE wystawiamy korzystając z jednej z dwóch przedstawionych poniżej opcji.

- W zakładce Sprzedaż ➡ Faktury ➡ Faktury pro forma korzystamy z opcji +wystaw fakturę sprzedaży.

- Fakturę pro forma otwieramy poprzez wybranie jej numeru w zakładce Sprzedaż ➡ Faktury ➡ Faktury pro forma. Następnie na dole należy wybrać opcję wystaw fakturę sprzedaży.

W serwisie nie ma możliwości wystawienia faktury zaliczkowej do faktury świadczenie usług dla podatników VAT-UE w trybie art. 28b.

Faktura pro forma do faktury świadczenie usług dla podatników VAT-UE w trybie art. 28b nie jest zintegrowana z magazynem.

Sprawdź również Świadczenie usług dla podatników VAT-UE w trybie art. 28b.

Autor: Teresa Poślednicka – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury