Od lipca 2018 obowiązują nowe zasady ubiegania się o zwrot VAT związane z mechanizmem podzielonej płatności (split payment). Zgodnie z nowym przepisem art. 87 ust. 6a ustawy o VAT, na wniosek podatnika złożony wraz z deklaracją podatkową, urząd skarbowy jest obowiązany dokonać zwrotu różnicy podatku na rachunek VAT podatnika w terminie 25 dni, licząc od dnia złożenia rozliczenia.

Zwrot na rachunek VAT w terminie 25 dni przysługuje niezależnie od tego, czy faktury zakupowe zostaną opłacone. W przypadku zwrotu podatku VAT na rachunek VAT ustawodawca nie przewidział żadnych dodatkowych warunków, które podatnik musiałby spełnić, poza wnioskiem podatnika złożonym wraz z deklaracją VAT-7/VAT-7K.

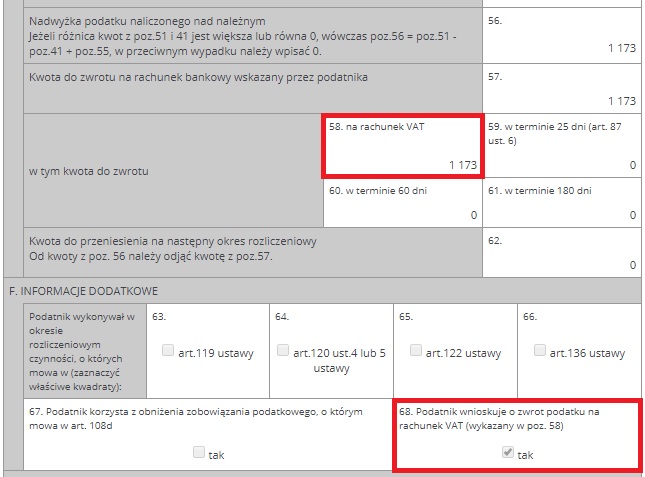

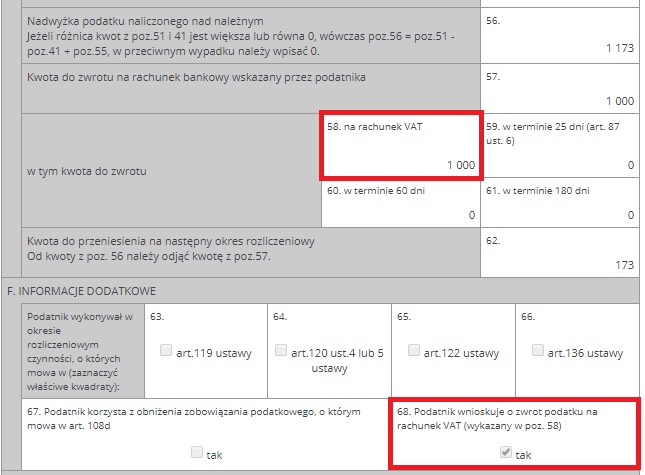

W nowych formularzach VAT-7(18)/VAT-7K(12) pojawiło się dodatkowe pole dotyczące zwrotu tego podatku (poz. 58) zatytułowane: „na rachunek VAT”. W przypadku nadwyżki podatku naliczonego nad należnym wykazanej w poz. 56 deklaracji, podatnik może wnioskować o zwrot całości lub części tej nadwyżki na rachunek VAT.

Wnioskując o zwrot podatku na rachunek VAT, dodatkowo należy zaznaczyć poz. 68 „Podatnik wnioskuje o zwrot podatku na rachunek VAT (wykazany w poz. 58). Na tej podstawie, poza deklaracją VAT-7/VAT-7K podatnik nie składa już dodatkowych wniosków aby otrzymać zwrot na rachunek VAT.

W sytuacji gdy w poz. 58 podatnik wykaże część kwoty, pozostała nadwyżka przechodzi do przeniesienia na następny okres rozliczeniowy (poz. 62). Nie ma możliwości ubiegania się o zwrot pozostałej części w tej samej deklaracji (w której wnioskowaliśmy o zwrot na rachunek VAT) na rachunek rozliczeniowy, w określonych ustawą terminach.

Wnioskując o zwrot podatku na rachunek VAT podatnik nie jest zobowiązany do dokonywania płatności za pomocą mechanizmu podzielonej płatności. Czyli niezależnie od tego czy podatnik w okresie, za który ubiega się o zwrot na rachunek VAT, dokonywał przelewów za pomocą mechanizmu podzielonej płatności, nabywa on prawo do otrzymania zwrotu nadwyżki podatku naliczonego nad należnym na rachunek VAT w terminie 25 dni od dania złożenia deklaracji.

Termin 25 dni nie będzie również podlegał przedłużeniu przez urząd skarbowy.

Co będzie mogło się stać ze środkami zgromadzonymi na rachunku VAT?

Regulują to przepisy bankowe. Ze środków zgromadzonych na rachunku VAT będzie można dokonać między innymi:

- Zapłaty podatku VAT wynikającego z faktur zakupu, na rachunek VAT sprzedawcy,

- Zwrotu podatku VAT na rachunek VAT nabywcy, w związku z udzielonymi rabatami, obniżkami cen, czy też zwróconymi zaliczkami,

- Wpłaty podatku od towarów i usług wynikającego z deklaracji rozliczeniowej lub dodatkowego zobowiązania podatkowego VAT,

- „Uwolnienia” środków z rachunku VAT na rachunek rozliczeniowy, po uzyskaniu zgody naczelnika urzędu skarbowego (na podstawie pisemnego wniosku o zwrot środków zgromadzonych na rachunku VAT).

Szczegółowe cele na jakie będzie można przekazać zgromadzone środki na rachunku VAT określa art. 62b ust. 2 ustawy Prawo bankowe.

Autor: Iwona Derbisz – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Deklaracje

- Roczne rozliczenie składki zdrowotnej w podatku dochodowym

- IFT-2R – Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

- VIU-DO – kwartalna deklaracja dla procedury OSS

- Zamknięcie miesiąca w serwisie ifirma.pl

- Jak pobrać UPO – instrukcja pobierania

Najnowsze w kategorii:

Deklaracje