Spis treści:

-

I. Korygowanie WNT – rozliczenie podatkowe

II. Wprowadzanie korekty

III. Ujęcie korekty w ewidencjach podatkowych i deklaracjach

- 1. Użytkownik zarejestrowany jako podatnik VAT czynny

2. Użytkownik korzystający ze zwolnienia z VAT

- 1. Użytkownik zarejestrowany jako podatnik VAT czynny rozliczający się na księdze przychodów i rozchodów.

- Przykład 1. Zwrot towarów.

Przykład 2. Przyznanie rabatu (skonto).

Przykład 3. Korekta zaniżonej wartości.

Przykład 4. Korekta zawyżonej ilości.

Przykład 5. Podatek VAT naliczony przy zakupie ujęty w innym okresie niż należny. Zwrot towarów

2. Użytkownik zarejestrowany jako podatnik VAT czynny rozliczający się ryczałtem ewidencjonowanym

- Przykład 1. Zwrot towarów.

Przykład 2. Przyznanie rabatu (skonto).

Przykład 3. Korekta zaniżonej wartości.

Przykład 4. Korekta zawyżonej ilości.

3. Użytkownik korzystający ze zwolnienia z VAT rozliczający się na księdze przychodów i rozchodów.

- Przykład 1. Zwrot towarów.

Przykład 2. Przyznanie rabatu (skonto).

Przykład 3. Korekta zaniżonej wartości.

Przykład 4. Korekta zawyżonej ilości.

Przykład 5. Faktura zakupu otrzymana z opóźnieniem i zwrot towaru.

4. Użytkownik korzystający ze zwolnienia z VAT rozliczający się ryczałtem ewidencjonowanym

Poniższa instrukcja dotyczy zarówno rozliczających się w oparciu o Podatkową Księgę Przychodów i Rozchodów (KPIR) oraz Ewidencję przychodów. Każdy przedsiębiorca bez względu na to jak rozlicza się w podatku dochodowym ma obowiązek wykazania i naliczenia podatku VAT od WNT według stawki VAT jaką ta usługa opodatkowana jest w Polsce.

Przedsiębiorca rozliczający się w oparciu o KPIR rozlicza koszty nabycia usługi oraz różnice kursowe od zakupu w KPIR. Przedsiębiorca na ryczałcie nie rozlicza kosztów oraz różnic kursowych od wydatków.

Powyższe oznacza, iż koszt nabycia jak i ewentualna zapłata w walucie za usługę wpływają na rozliczenie podatku dochodowego u rozliczającego się w oparciu o KPIR, nie wpływają jednak na rozliczenie podatku zryczałtowanego.

I. Korygowanie WNT – rozliczenie podatkowe

Sposób ujęcia faktury korygującej dotyczącej wydatku rozliczonego jako wewnątrzwspólnotowe nabycie towarów (WNT) zależny jest od:

- przyczyny korekty

- sposobu ujęcia dokumentu pierwotnego.

Poniżej opisane zostaną zasady ujęcia korekty w poszczególnych ewidencjach.

1. Koszt

Sposób ujęcia korekty w KPiR obejmuje wskazanie – daty ujęcia korekty, kolumny KPiR oraz kwoty jaka w KPiR ma zostać ujęta.

Korekta w KPIR ujmowana jest w tej samej kolumnie, w której ujęty został dokument pierwotny czyli w kolumnie nr 10 (zakup towarów handlowych lub materiałów), kolumnie nr 11 (koszty uboczne zakupu) lub kolumnie nr 13 (pozostałe wydatki).

Z kolei data ujęcia korekty zależna jest od jej przyczyny. Zgodnie z art. 22 ust. 7c ustawy o podatku dochodowym “Jeżeli korekta kosztu uzyskania przychodów, w tym odpisu amortyzacyjnego, nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty dokonuje się poprzez zmniejszenie lub zwiększenie kosztów uzyskania przychodów poniesionych w okresie rozliczeniowym, w którym została otrzymana faktura korygująca lub, w przypadku braku faktury, inny dokument potwierdzający przyczyny korekty.”

Wyjaśnienie powyższych pojęć wskazane zostało w tabeli.

| Za “błąd rachunkowy” należy uznać sytuację, gdy koszt został niewłaściwie ujęty ze względu na błąd w toku wykonywania obliczeń; może to dotyczyć zarówno okoliczności leżących po stronie wystawcy faktury czy innego dokumentu księgowego (np. błędne podanie na fakturze cen lub wartości towarów), jak i po stronie odbiorcy takiego dokumentu (np. wprowadzenie do ksiąg rachunkowych nieprawidłowej cyfry, zastosowanie wadliwego kursu waluty obcej przy przeliczaniu wartości przychodu na złote, etc.). | Przez “omyłkę” należy rozumieć “spostrzeżenie, sąd niezgodny z rzeczywistością, niewłaściwe postępowanie, posunięcie”. W konsekwencji za “inną oczywistą omyłkę” należy uznać inny oczywisty błąd, który nie jest jednocześnie błędem rachunkowym. Takim błędem będzie np. ujęcie w kosztach podatkowych faktury wystawionej na podmiot inny niż faktyczny nabywca towaru. “Omyłka” wiązać się może również z błędem polegającym albo na nieprawidłowym wystawieniu albo nieprawidłowym ujęciu dowodu księgowego. Okoliczność taka musi mieć zatem charakter “pierwotny”. Co więcej, “omyłka” musi być “oczywista”. Oznacza to, że w przypadku jakichkolwiek wątpliwości co do charakteru przyczyn korekty, korekta winna być dokonywana w okresie wystawienia faktury korygującej (bądź innego dokumentu potwierdzającego stosowną korektę). |

Wyjaśnienie powyższych pojęć – na podstawie interpretacji indywidualnej Dyrektora Izby Skarbowej w Poznaniu z dnia 27.27.2016 r. (ILPB3/4510-1-249/16-2/AO).

W związku z powyższym jeśli przyczyną korekty jest błąd rachunkowy lub inna oczywista omyłka, jest ona ujmowana w dacie ujęcia dokumentu pierwotnego. Gdy przyczyna jest inna wówczas korektę należy ująć w dacie jej otrzymania.

W przypadku wewnątrzwspólnotowego nabycia towarów w walucie kwota korekty przeliczana jest na złotówki po kursie zastosowanym do przeliczenia dokumentu pierwotnego.

W przypadku Użytkowników korzystających ze zwolnienia z VAT w księdze przychodów i rozchodów dodatkowo zaksięgowana jest kwota VAT wynikająca ze składanej deklaracji VAT-8. W przypadku zwiększenia kwoty VAT wykazanej w deklaracji/ jej korekcie – kwota zwiększenia VAT jest ujmowana jako koszt w dacie złożenia korekty. W przypadku zmniejszenia kwoty VAT wykazanej w składanej lub korygowanej deklaracji – kwota zmniejszenia podatku VAT staje się przychodem w dacie złożenia korekty. Na ujęcie tej kwoty jako przychód wskazuje art. 14 ust. 2 pkt 7d ustawy o podatku dochodowym od osób fizycznych.

2. Podatek VAT

Sposób ujęcia korekty w ewidencji VAT obejmuje:

- ustalenie miesiąca ujęcia korekty,

- ustalenie kursu po jakim dokument w walucie jest przeliczany dla celów podatku VAT.

Podatek VAT należny (ewidencja sprzedaży VAT)

W przypadku kiedy przyczyną korekty jest zdarzenie, które miało miejsce już w momencie wystawienia faktury pierwotnej – podatek VAT należny ujmowany jest w okresie ujęcia dokumentu pierwotnego.

W przypadku, kiedy przyczyną korekty jest zdarzenie, które miało miejsce po wystawieniu faktury pierwotnej – korekta ujmowana jest okresie, w którym zaistniała przyczyna jej wystawienia.

Korekty wystawione w walucie przeliczane są na złotówki po:

- kursie z dokumentu pierwotnego – w przypadku korekt, spowodowanych przyczyną, która istniała już w momencie wystawienia faktury sprzedaży a także korekt zmniejszających, wystawionych z powodu zdarzenia mającego miejsce po wystawieniu dokumentu pierwotnego.

- średnim kursie NBP z dnia poprzedzającego datę wystawienia faktury korygującej w przypadku korekt zwiększających wystawionych z powodu zdarzeń mających miejsce po wystawieniu faktury pierwotnej.

Podatek VAT naliczony (ewidencja zakupów VAT)

W przypadku kiedy przyczyną korekty jest zdarzenie, które miało miejsce już w momencie wystawienia faktury pierwotnej – podatek VAT naliczony ujmowany jest w okresie ujęcia dokumentu pierwotnego.

W przypadku, kiedy przyczyną korekty jest zdarzenie, które miało miejsce po wystawieniu faktury pierwotnej – korekta ujmowana jest w dacie otrzymania korekty. Data ta nie może być wcześniejsza niż okres ujęcia faktury pierwotnej.

Zasady przeliczenia wartości wyrażonych w walucie na złotówki są analogiczne jak w przypadku podatku należnego.

W liku JPK_V7M lub JPK_V7K korekta zostanie wykazana w tych samych okresach i kwotach jak to ma miejsce w ewidencji zakupów i sprzedaży VAT.

Deklaracja VAT-8

W przypadku kiedy przyczyną korekty jest zdarzenie, które miało miejsce już w momencie wystawienia faktury pierwotnej, kwota podatku VAT wynikająca z korekty ujmowana jest w okresie rozliczenia transakcji pierwotnej.

W przypadku, kiedy przyczyną korekty jest zdarzenie, które miało miejsce po wystawieniu faktury pierwotnej – korekta ujmowana jest w dacie otrzymania korekty.

Deklaracja VAT-UE

W przypadku kiedy przyczyną korekty jest zdarzenie, które miało miejsce już w momencie wystawienia faktury pierwotnej, korekta ujmowana jest w okresie rozliczenia transakcji pierwotnej.

W przypadku, kiedy przyczyną korekty jest zdarzenie, które miało miejsce po wystawieniu faktury pierwotnej – korekta ujmowana jest w dacie otrzymania korekty.

3. Wykazanie w deklaracjach i pliku JPK_V7K/ JPK_V7M

Korekty zakupów dokonanych w ramach WNT w pliku JPKV7 oraz deklaracjach ujmowane są w następujący sposób:

- podatek należny: pola K_ 23 i K_ 24 – odpowiednio wartość netto i podatek VAT,

- podatek naliczony: w przypadku gdy zakup dotyczy towarów zaliczanych u podatnika do środków trwałych lub wartości niematerialnych i prawnych: pola: K_40 i K_42 – odpowiednio wartość netto i podatek VAT, pola: K_42 i K_43 – odpowiednio wartość netto i podatek VAT, w przypadku kiedy towar jest zaliczany do pozostałych nabyć.

W sytuacji kiedy rozliczenie korekty nie następuje na podstawie dokumentu korygującego wystawionego przez kontrahenta w części ewidencyjnej pliku JPK przy danej pozycji dodatkowo pojawi się oznaczenie WEW wraz ze wskazaniem numeru dokumentu wewnętrznego.

- podatek należny: pola P_23 i P_24 – odpowiednio wartość netto i podatek VAT,

- podatek naliczony: w przypadku gdy zakup dotyczy towarów zaliczanych u podatnika do środków trwałych lub wartości niematerialnych i prawnych: pola: P_40 i P_42 – odpowiednio wartość netto i podatek VAT, pola: P_42 i P_43 – odpowiednio wartość netto i podatek VAT, w przypadku kiedy towar jest zaliczany do pozostałych nabyć.

Korekta wykazywana jest w polach: 10 i 11 – odpowiednio wartość netto i podatek VAT.

II. Wprowadzanie korekty

Wprowadzenie korekty dla wydatku zaksięgowanego przez formularz wewnątrzwspólnotowego nabycia towarów najbardziej złożone jest w przypadku Użytkownika zarejestrowanego jako podatnik VAT czynny i prowadzącego podatkową księgę przychodów i rozchodów. W związku z tym sposób wprowadzenia korekty opisany został dla tego przypadku. Dodatkowo wskazane zostały opcje niedostępne lub działające inaczej dla pozostałych rodzajów kont.

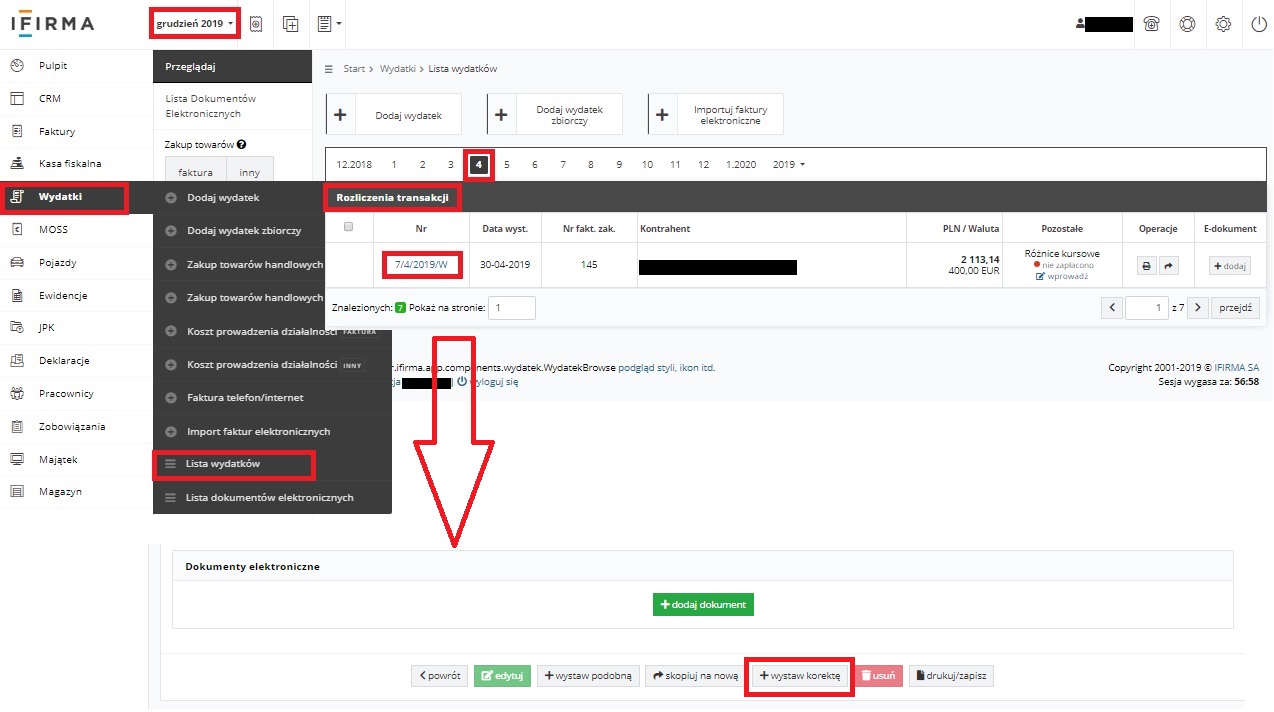

W celu wprowadzenia korekty WNT należy ustawić miesiąc księgowy zgodny z datą wystawienia korekty (a jeśli nie została wystawiona faktura korygująca w okresie zajścia zdarzenia powodującego rozliczenie korekty), a następnie przejść do zakładki Wydatki ➡ Lista wydatków wybierając na poziomej osi czasu miesiąc ujęcia faktury pierwotnej. Faktura pierwotna widoczna będzie w części Rozliczenia transakcji.

Po wybraniu jej numeru na dole formularza należy wybrać opcję + wystaw korektę.

Formularz korekty został przedstawiony poniżej.

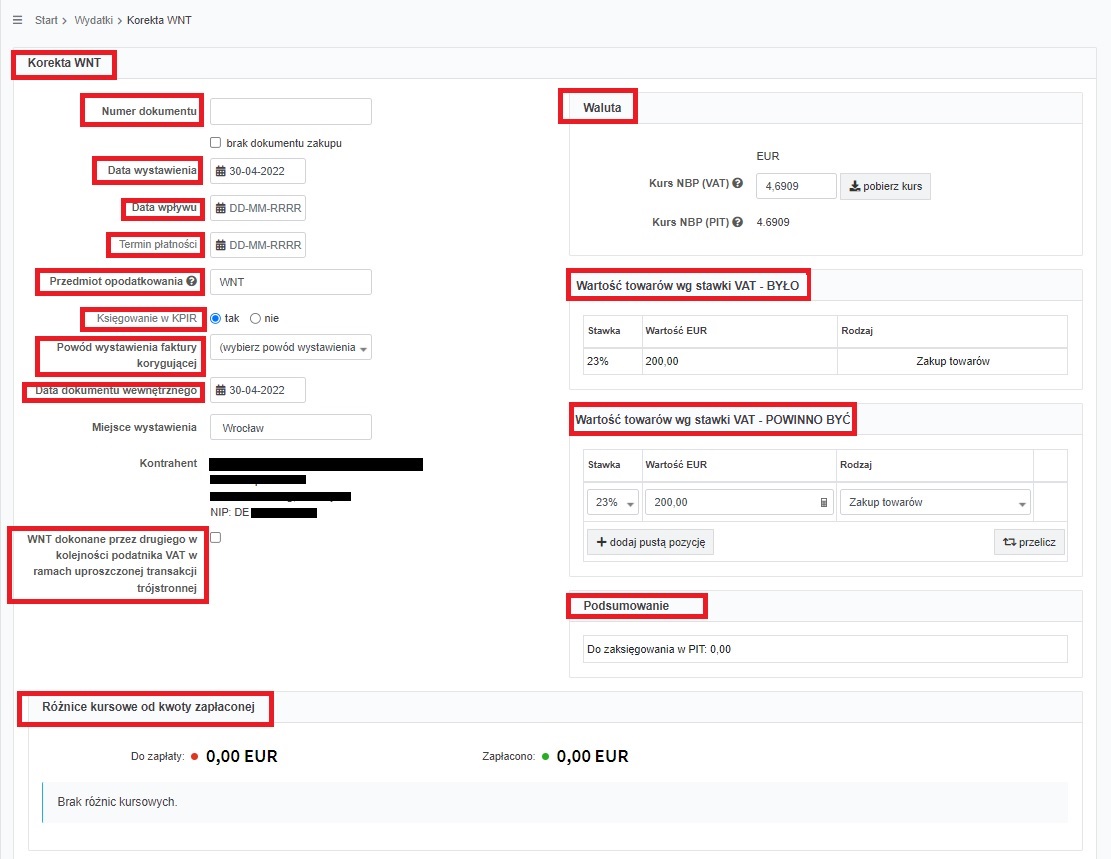

Sposób uzupełniania poszczególnych pól jest następujący:

- numer dokumentu i pole brak dokumentu zakupu – wprowadzamy numer wystawionej przez kontrahenta korekty. Pole to jest obowiązkowe jeśli nie zostało zaznaczone pole brak dokumentu zakupu. Oznaczenie checkboxa brak dokumentu zakupu powoduje:

- brak możliwości wpisania numeru faktury korygującej,

- brak możliwości wpisania dat wystawienia faktury, jej wpływu oraz terminu płatności

- brak księgowania korekty w KPIR.

W momencie zaznaczenia opcji brak dokumentu zakupu w polu dotyczącym księgowania w KPiR automatycznie bez możliwości edycji oznaczone zostaje nie. Odznaczenie pola dotyczącego braku dokumentu zakupu nie powoduje, iż w polu Księgowanie w KPiR zaznaczone zostanie pole tak. Jeśli korekta ma zostać ujęta w KPiR należy oznaczyć pole tak.

- data wystawienia – wprowadzamy datę wystawienia faktury korygującej. Pole to jest obowiązkowe o ile nie został zaznaczony checkbox brak dokumentu zakupu.

- data wpływu – wprowadzamy datę otrzymania faktury korygującej. Pole to jest obowiązkowe o ile nie został zaznaczony checkbox brak dokumentu zakupu.

- termin płatności – wprowadzamy termin płatności wynikający z faktury, pole nie jest obowiązkowe. Nie może być wcześniejsze niż data wystawienia faktury.

- przedmiot opodatkowania – w polu tym wpisujemy nazwę przedmiotu opodatkowania na potrzeby ewidencji VAT. Domyślnie w polu tym wskazany jest ten sam przedmiot opodatkowania, co na pierwotnym wydatku. Pole to nie jest dostępne dla Użytkowników innych niż podatnicy VAT czynni.

- księgowanie w KPiR – pole, w którym Użytkownik wskazuje, czy księgowanie korekty ma zostać ujęte w KPiR. Pole nie jest dostępne dla Użytkowników rozliczających się ryczałtem od przychodów ewidencjonowanych. Wybór:

- tak – domyślnie zaznaczony jeśli wydatek pierwotny był księgowany do KPiR. W przeciwnym wypadku opcja nie jest dostępna.

- nie – domyślnie zaznaczony jeśli wydatek pierwotny nie był księgowany do KPiR.

Oznaczenie tej opcji powoduje brak wskazania kursu dla PIT (część Waluta), brak w części Podsumowanie informacji o kwocie księgowanej do PIT, brak możliwości wprowadzenia różnic kursowych do transakcji.

- powód wystawienia faktury korygującej – w polu tym należy obowiązkowo wybrać przyczynę korekty. Do wyboru są:

- udzielono rabatu,

- zwrot towarów sprzedawcy,

- zwrot kwot nienależnych,

- zwrot nabywcy zaliczek, przedpłat, zadatków, rat,

- podwyższenie ceny,

- pomyłki w cenie, stawce lub kwocie podatku bądź w jakiejkolwiek innej pozycji faktury.

Wybór ostatniej ze wskazanych przyczyn powoduje, iż korekta rozliczana jest zarówno po stronie podatku dochodowego jak i podatku VAT (należny czy też naliczony) w okres rozliczenia pierwotnej transakcji.

W takim też wypadku korekta wystawiona w walucie przeliczana jest po kursie właściwym dla wydatku korygowanego.

Wybór pozostałych przyczyn powoduje ujęcie korekty w okresie jej otrzymania. - data dokumentu wewnętrznego – pole obowiązkowe. Domyślnie w nim uzupełniona zostanie data zgodna z ustawionym na koncie miesiącem księgowym, najbliższa dacie bieżącej. Nie może być ona wcześniejsza niż data dokumentu wewnętrznego wprowadzona na wydatku pierwotnym (korygowanym).

- miejsce wystawienia – domyślnie uzupełnione zgodnie z adresem siedziby firmy.

- kontrahent – domyślnie wybrany zgodnie z dokumentem pierwotnym. Użytkownik nie ma możliwości jego zmiany. Wybór identyfikatora kontrahenta pozwoli wyświetlić jego szczegółowe dane.

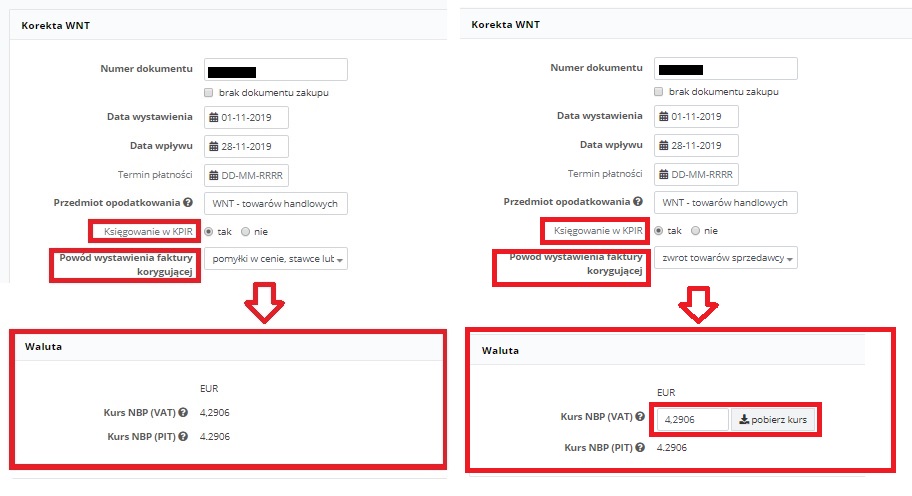

- część Waluta – w części tej domyślnie wskazana jest waluta zgodna z walutą wydatku korygowanego (bez możliwości zmiany) oraz kursy właściwe do przeliczenia wartości korekty dla celów podatku dochodowego i podatku VAT.

Kurs dla celów PIT jest zawsze zgodny z kursem zastosowanym do przeliczenia wydatku pierwotnego. Pole to nie pojawia się w przypadku kiedy korekta nie jest zaksięgowana do KPiR.Z kolei dla celów podatku VAT sposób postępowania jest następujący:

- jako powód korekty zostaną wybrane pomyłki w cenie, stawce lub kwocie podatku bądź w jakiejkolwiek innej pozycji faktury kurs zostanie automatycznie ustawiony jako kurs zgodny z dokumentem pierwotnym. Użytkownik nie dokonuje zmiany w tym zakresie,

- jako powód korekty zostanie wybrana inna przyczyna niż pomyłki w cenie, stawce lub kwocie podatku bądź w jakiejkolwiek innej pozycji faktury i jednocześnie korekta jest zwiększająca pole do wyboru kursu będzie aktywne – należy pobrać kurs (pobierz kurs). Serwis pobierze do przeliczania średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę wystawienia korekty,

- jako powód korekty zostanie wybrana inna przyczyna niż pomyłki w cenie, stawce lub kwocie podatku bądź w jakiejkolwiek innej pozycji faktury i jednocześnie korekta jest zmniejszająca pole do wyboru kursu będzie aktywne – nie należy pobierać kursu. Kursem zastosowanym do przeliczania korekty będzie kurs z dokumentu pierwontego.

Serwis pobierze kurs średni NBP z ostatniego dnia roboczego poprzedzającego dzień wystawiania faktury, a w przypadku jej braku – dzień wystawienia dokumentu wewnętrznego.

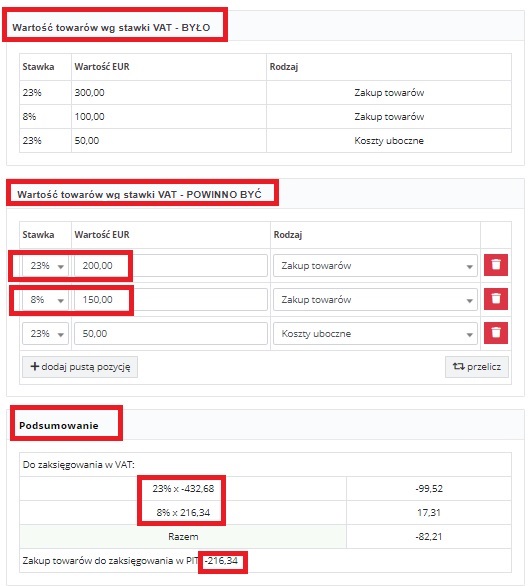

- części Wartość towarów wg stawki VAT – BYŁO i Wartość towarów wg stawki VAT – POWINNO BYĆ – w części tej następuje wskazanie zmian jakie zaszły w ramach dokonanego zakupu. Część Wartość towarów wg stawki VAT – BYŁO zawiera dane faktury korygowanej z podziałem na stawki i rodzaje. Z kolei w części Wartość towarów wg stawki VAT – POWINNO BYĆ należy uzupełnić wartości dokonanych zakupów po korekcie.

- część Podsumowanie – zawiera informacje o wyliczonych kwotach, które zostaną zaksięgowane do poszczególnych ewidencji. Obejmuje ona:

- wskazanie kwot księgowanych w VAT – wartości netto i wyliczony podatek VAT wg wskazanej stawki VAT. Wartość netto to różnica między wartością netto przy danej stawce VAT z części Wartość towarów wg stawki VAT – POWINNO BYĆ i części Wartość towarów wg stawki VAT – BYŁO.

- wskazanie kwot księgowanych w kosztach w podziale na poszczególne kolumny KPIR – wartość netto korekty wyliczona jako różnica między sumą pozycji danego rodzaju z części Wartość towarów według stawki VAT – POWINNO BYĆ i Wartość towarów według stawki VAT – BYŁO.

Kwoty Podsumowania są kwotami w PLN przeliczonymi po kursie z części Waluta.

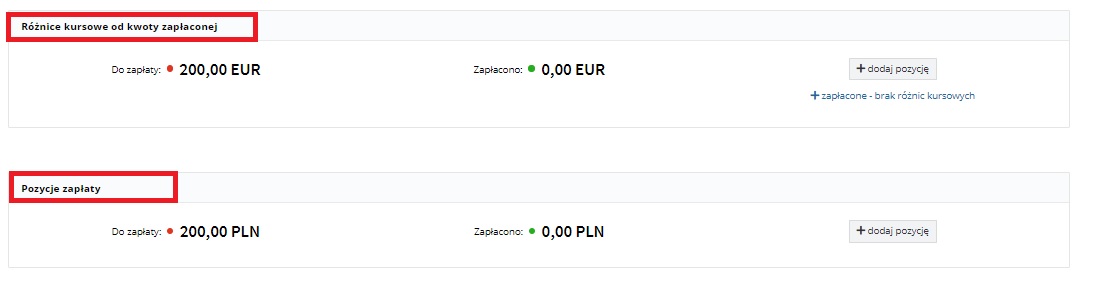

- część Różnice kursowe od kwoty zapłaconej lub Pozycje zapłaty.

Część Pozycje zapłaty pojawia się w przypadku korekty zwiększającej do nabycia rozliczonego w PLN. Będzie tak zarówno w przypadku Użytkownika prowadzącego KPiR jak i rozliczającego się ryczałtem od przychodów ewidencjonowanych.

Z kolei część Różnice kursowe od kwoty zapłaconej pojawia się w przypadku kiedy nabycie i korekta do niego są w walucie, transakcja podlega księgowaniu do KPiR (dla konta Użytkownika rozliczającego się ryczałtem nie zostało zaznaczone pole brak dokumentu zakupu) oraz w wyniku korekty zmienia się wartość nabycia (korekta zwiększająca lub zmniejszająca).

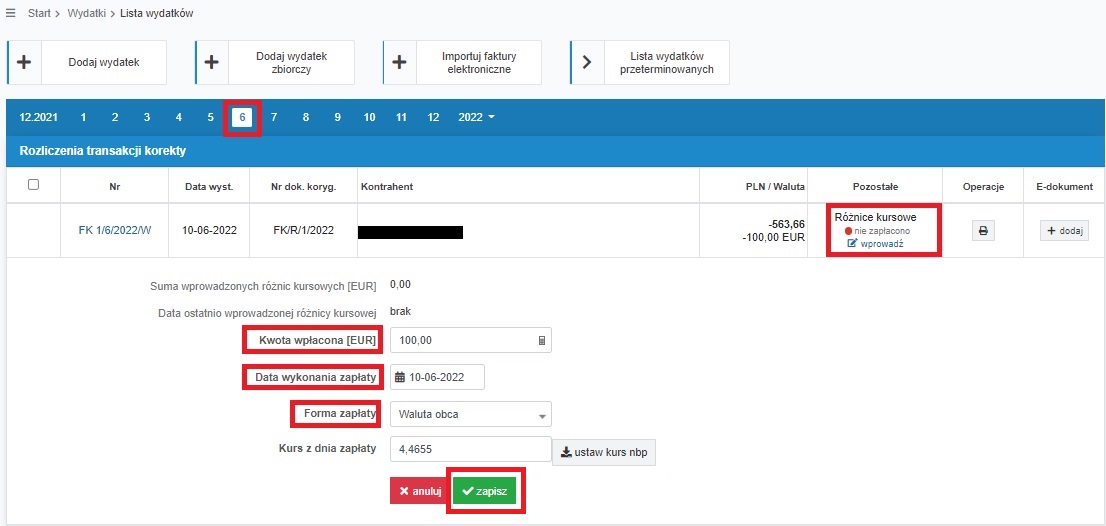

W części Różnice kursowe od kwoty zapłaconej możliwe jest wprowadzenie zapłaty w przypadku korekty zwiększającej jak i wprowadzenie informacji o zwrocie w przypadku korekty zmniejszającej.

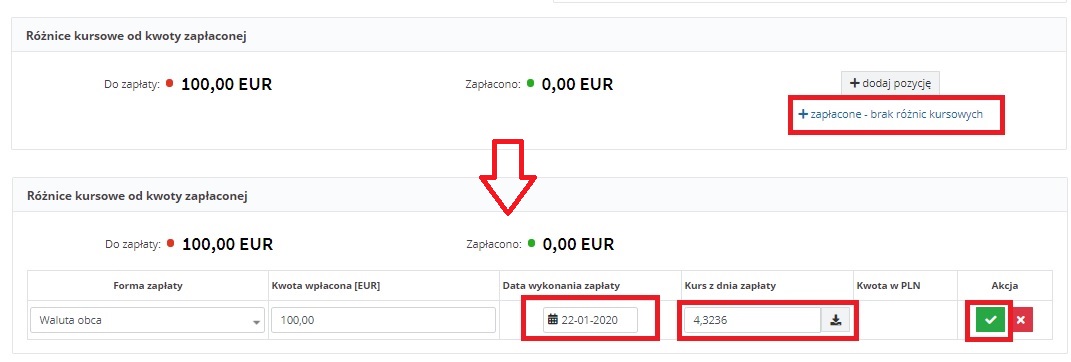

Przykład 1

Faktura zakupu w ramach WNT została opłacona przed wystawieniem korekty zmniejszającej. Faktura i korekta została wystawiona w walucie w dniu 22.01.2020 r. W wyniku korekty zmniejszona została jej wartość i nabywca otrzymał zwrot (100 EUR). Zwrot wpłynął na konto walutowe w dniu 25.01.2020 r.

Bezpośrednio podczas księgowania korekty Użytkownik może wprowadzić informacje o otrzymanym zwrocie. Możliwe jest wybranie dwóch opcji:

- + dodaj pozycję

- + zapłacone – brak różnic kursowych – wybór tej opcji spowoduje, iż formularz dotyczący zapłaty/zwrotu zostanie uzupełniony zgodnie z danymi faktury korygującej czyli zostanie dodana informacja o zwrocie dokonanym w dacie wystawienia korekty i po kursie średnim NBP z ostatniego dnia roboczego poprzedzającego jej wystawienie.

Z kolei wybór opcji + dodaj pozycję spowoduje wyświetlenie identycznego formularza, w nim jednak nie będzie uzupełniony kurs z dnia zapłaty. Jako data dokonania zapłaty zostanie ustawiona data bieżąca. W związku z tym, iż zwrot wpłynął na konto walutowe w wyświetlonym formularzu Użytkownik uzupełnia datę otrzymania zwrotu i pobiera kurs.

Przykład 2

Użytkownik dokonał zakupu w ramach WNT w dniu 9.12.2021 r. Zakup był w walucie na kwotę 325 EUR. W dniu 10.01.2022 r. w związku ze zwrotem towaru została wystawiona faktura korygująca (zmniejszająca o kwotę 100 EUR).

W dniu 15.01.2022 r. nabywca dokonał zapłaty już kwoty uwzględniającej korektę.

Mimo wprowadzenia korekty faktura pierwotna nadal widnieje jako nieopłacona. W związku z tym, wystarczające będzie wprowadzenie informacji o zapłacie tylko dla faktury pierwotnej na kwotę faktycznie zapłaconą. Korekta pozostaje widoczna jako nieopłacona.

Zatwierdzenie księgowania korekty powoduje wyświetlenie komunikatu wskazującego na sposób ujęcia korekty w ewidencjach podatkowych i czynnościach jakie należy wykonać w związku z ujęciem korekty. Przykładowy komunikat poniżej.

Należy mieć na uwadzę, iż treść komunikatu jest zależna od sposobu ujęcia danej korekty w ewidencjach podatkowych.

Na dole formularza wprowadzonej korekty dostępne będą następujące opcje:

- + dodaj dokument w części Dokumenty elektroniczne – umożliwiająca dołączenie do wydatku np. skanu faktury,

- powrót,

- edytuj,

- pokaż fakturę – pozwalającą wyświetlenie pierwotnego wydatku,

- usuń,

- drukuj/zapisz.

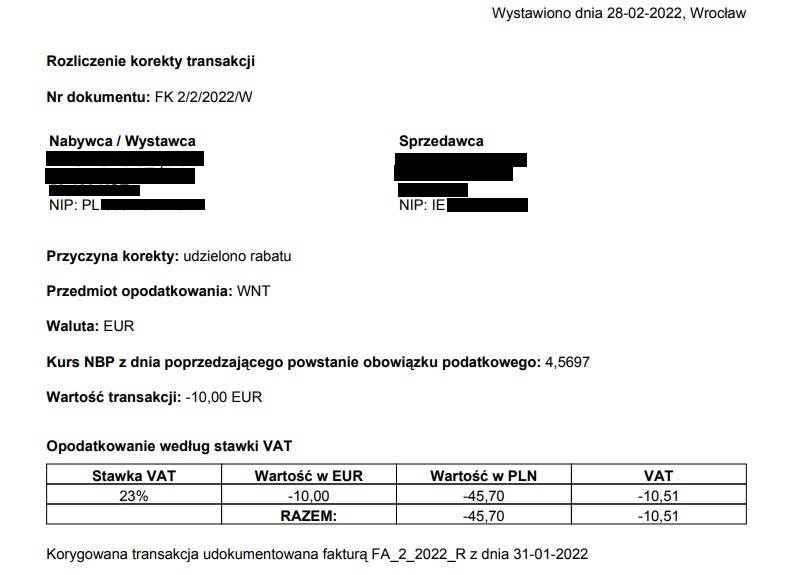

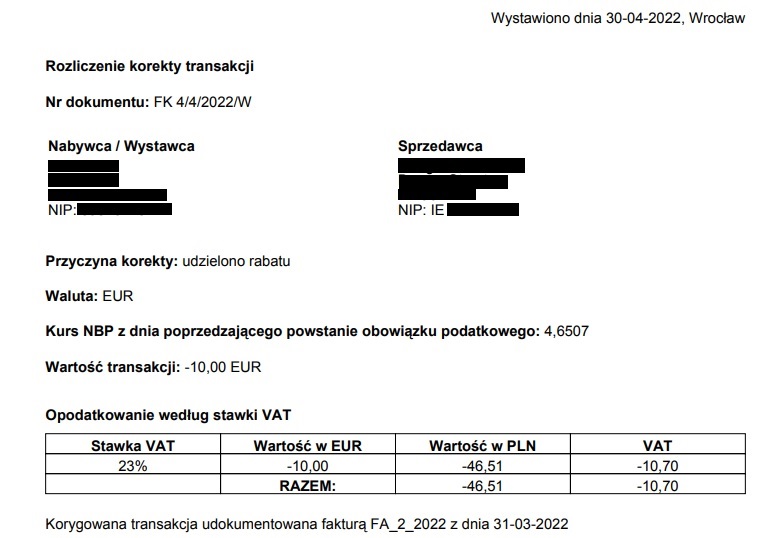

Opcja drukuj/zapisz pozwala na wygenerowanie w formie pliku pdf dokumentu Rozliczenie korekty transakcji.

Dokument ten zawiera następujące dane:

- numer dokumentu rozliczenia korekty, data i miejsce jego wystawienia,

- wskazanie daty i numeru faktury korygującej jeśli dane te zostały uzupełnione podczas księgowania,

- wskazanie daty i numeru faktury pierwotnej jeśli dane te zostały uzupełnione podczas księgowania pierwotnego wydatku,

- wskazanie danych nabywcy i sprzedawcy,

- przyczyna korekty,

- przedmiot opodatkowania,

- waluta oraz kurs,

- wartość transakcji oraz podatek VAT wyliczony od tej wartości.

Dokument wystawiany jest w osobnej, miesięcznej serii numeracji.

Wydruk dokumentu można dołączyć do dokumentu korekty. W sytuacji, kiedy księgowanie odbywa się bez dokumentu korekty – stworzony przez serwis dokument będzie stanowił podstawę rozliczenia korekty zakupu.

III. Ujęcie korekty w ewidencjach podatkowych i deklaracjach

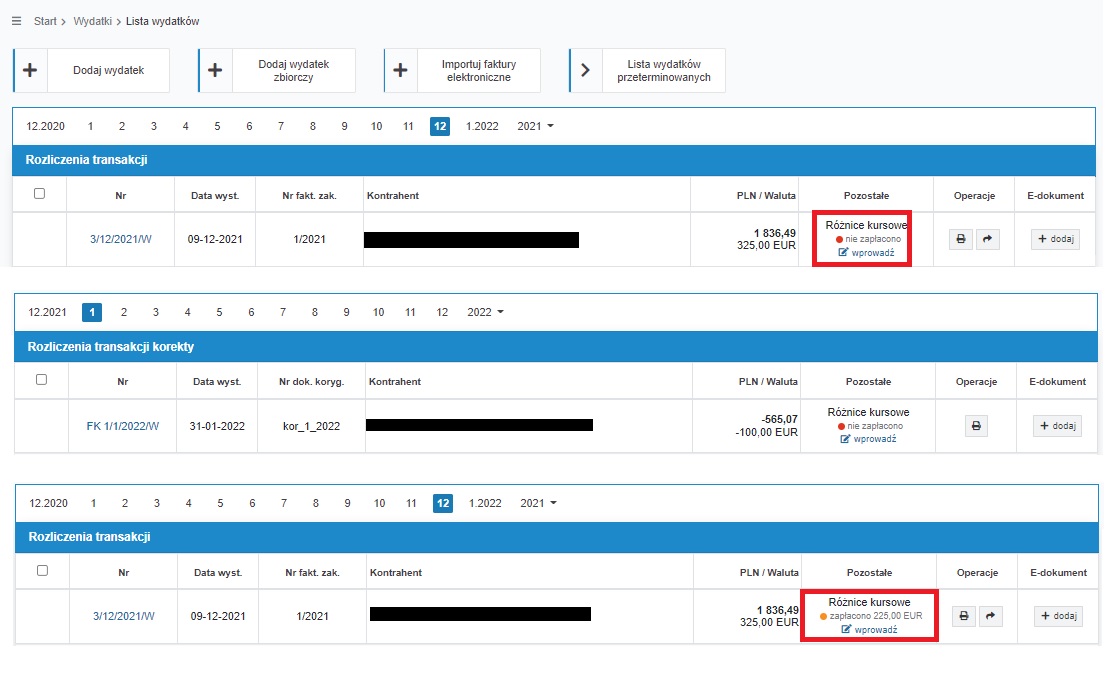

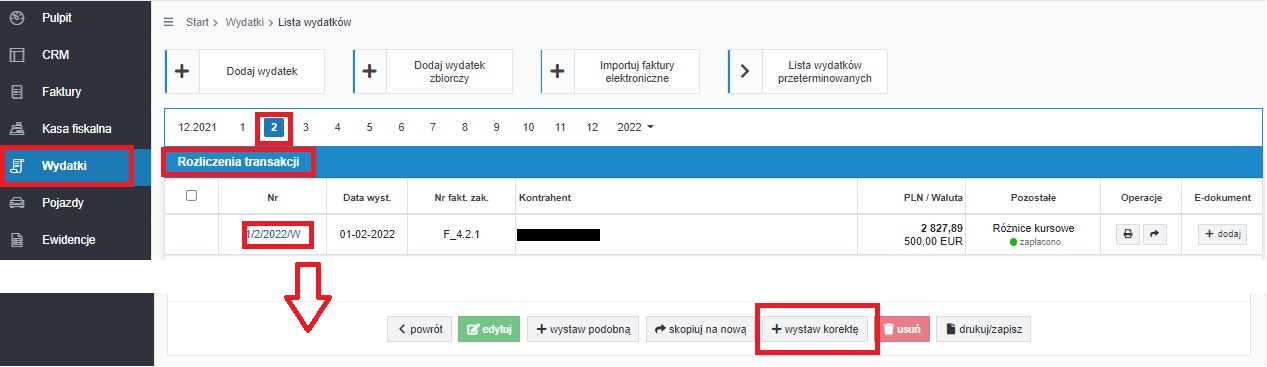

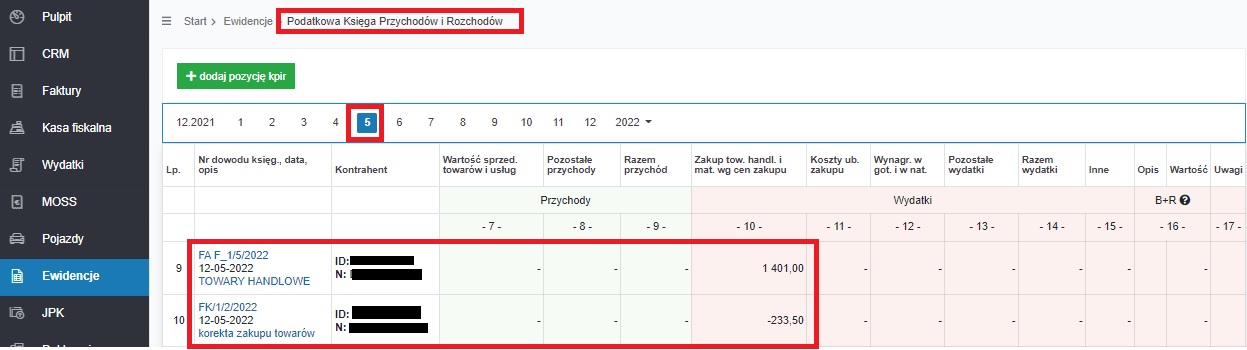

Korekta wydatku zaksięgowanego w ramach wewnątrzwspólnotowego nabycia towarów widoczna jest na liście wydatków w zakładce Wydatki ➡ Lista wydatków w części Rozliczenie transakcji korekty.

Sposób ujęcia korekty wydatku zaksięgowanego przez formularz wewnątrzwspólnotowego nabycia towarów zależny jest od rodzaju prowadzonej ewidencji w zakresie podatku dochodowego oraz tego czy podatnik jest czynnym podatnikiem podatku VAT czy też nie.

1. Użytkownik zarejestrowany jako podatnik VAT czynny

Korekta do wydatku zaksięgowanego przez formularz wewnątrzwspólnotowego nabycia towarów wykazywana jest w określony sposób w poszczególnych ewidencjach i deklaracjach. Poniżej szczegółowe informacje.

W kolumnie zgodnej z wybranym rodzajem wydatku, zgodnie z następującymi danymi:

|

|

||

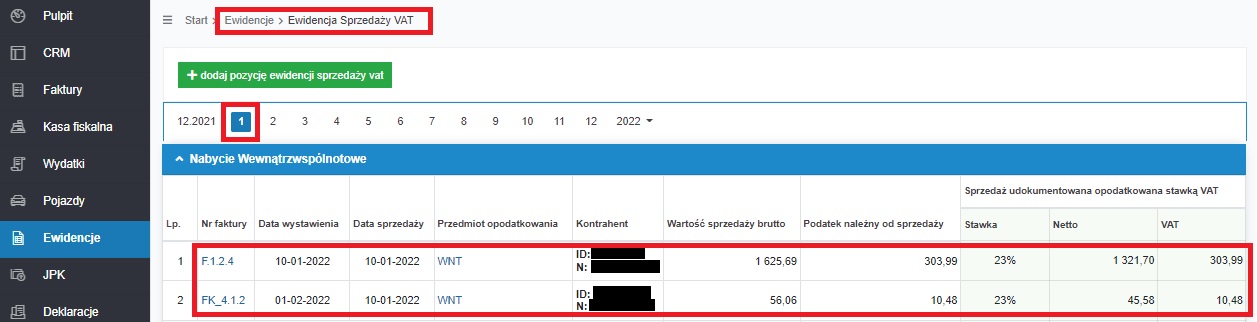

W części Nabycie Wewnątrzwspólnotowe z następującymi danymi:

W przypadku braku faktury korygującej:

|

W zależności od przyczyny korekty:

|

||

W części Zakupy opodatkowane służące sprzedaży opodatkowanej lub Zakupy opodatkowane służące sprzedaży opodatkowanej i zwolnionej z następującymi danymi:

W przypadku braku faktury korygującej:

|

W zależności od przyczyny korekty:

|

Wydatek pierwotny oznaczony jako związany ze sprzedażą zwolnioną |

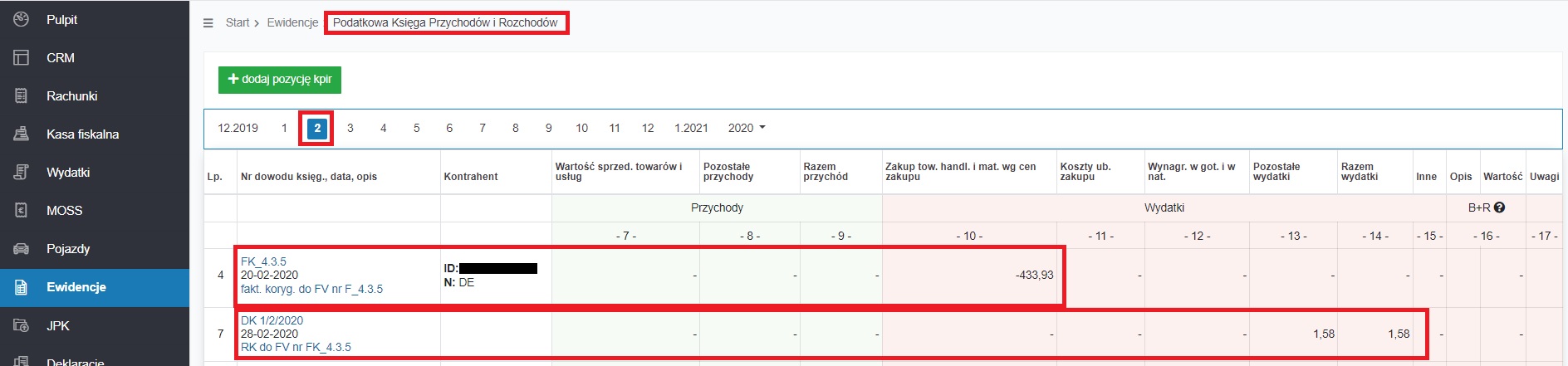

Faktura korygująca ujęta w poszczególnych ewidencjach wygląda następująco:

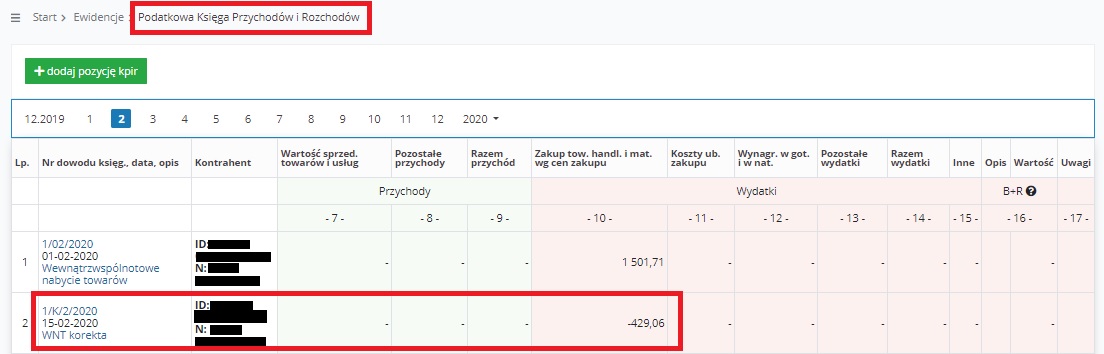

- Księga przychodów i rozchodów

Ujęcie w podatkowej księdze przychodów i rozchodów nie dotyczy Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych, który nie ewidencjonuje kosztów, a tym samym korekt do nich.

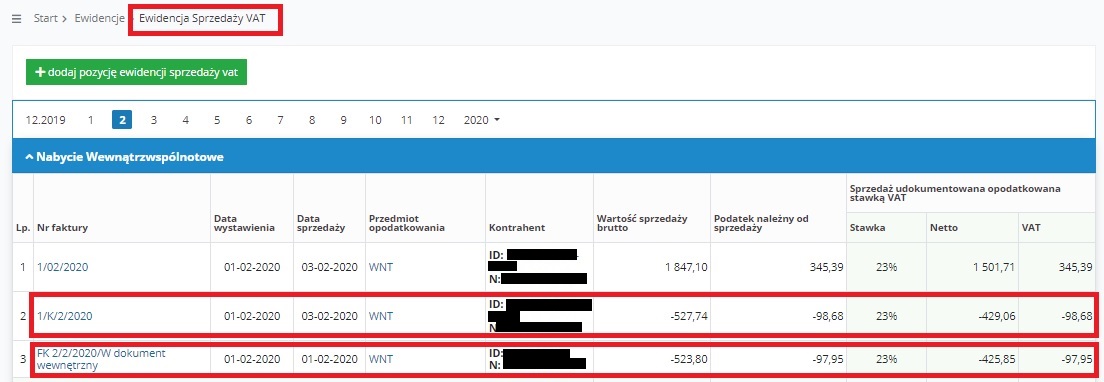

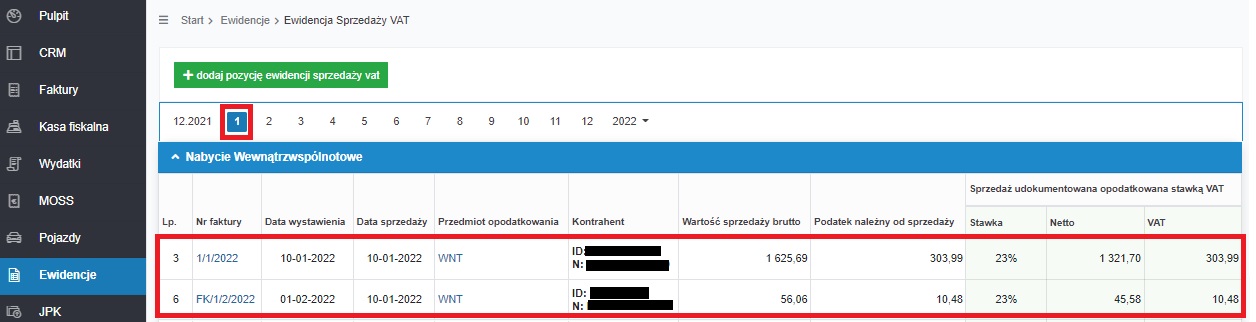

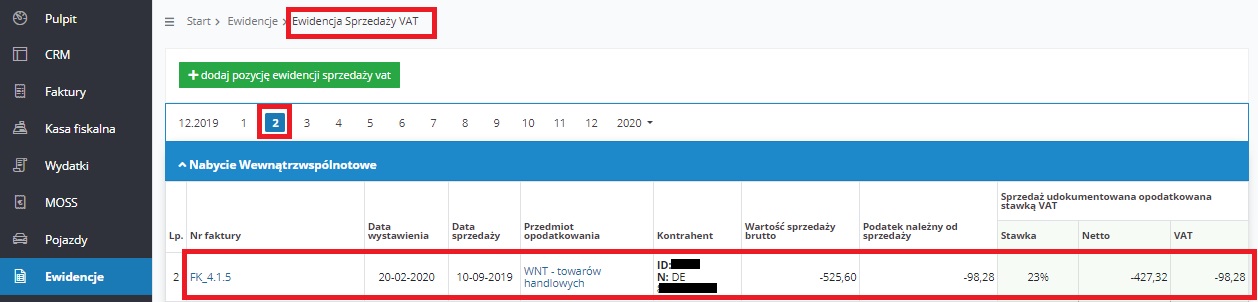

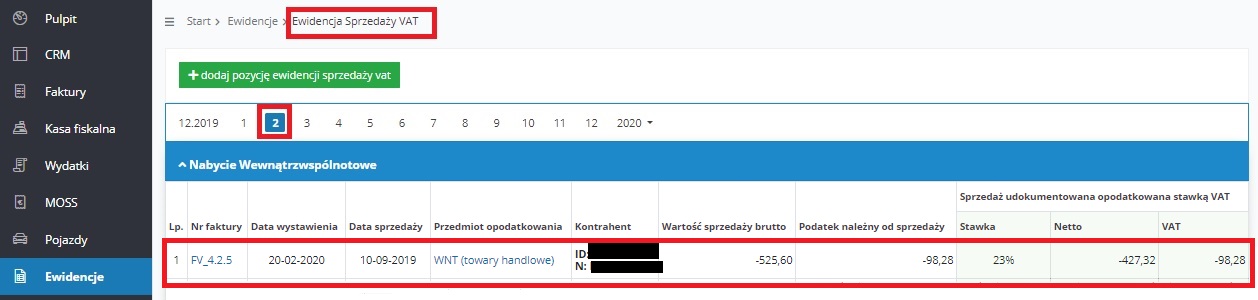

- Ewidencja sprzedaży VAT

Na powyższym obrazie widoczne są dwie korekty. Druga z nich dotyczy księgowania korekty zakupu bez otrzymanej faktury korygującej.

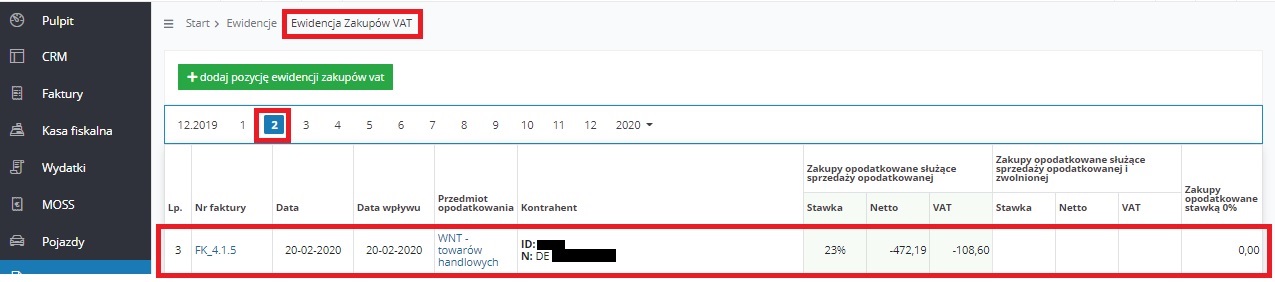

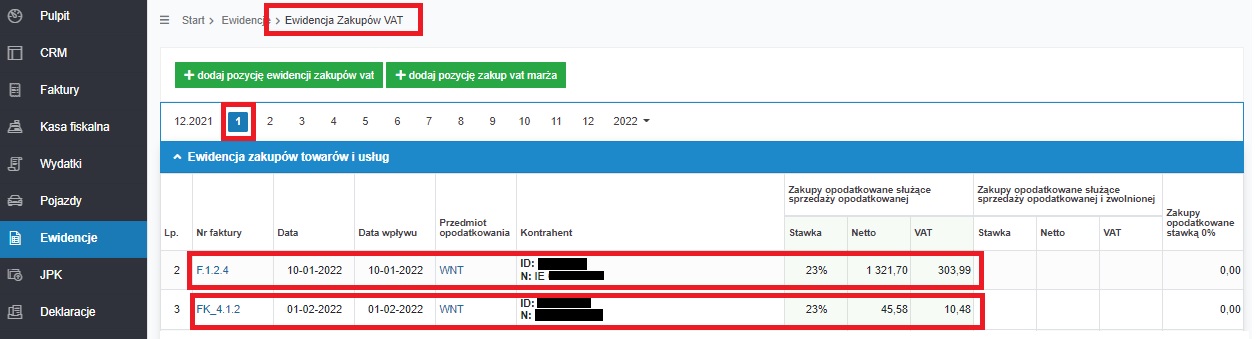

– Ewidencja zakupów VAT

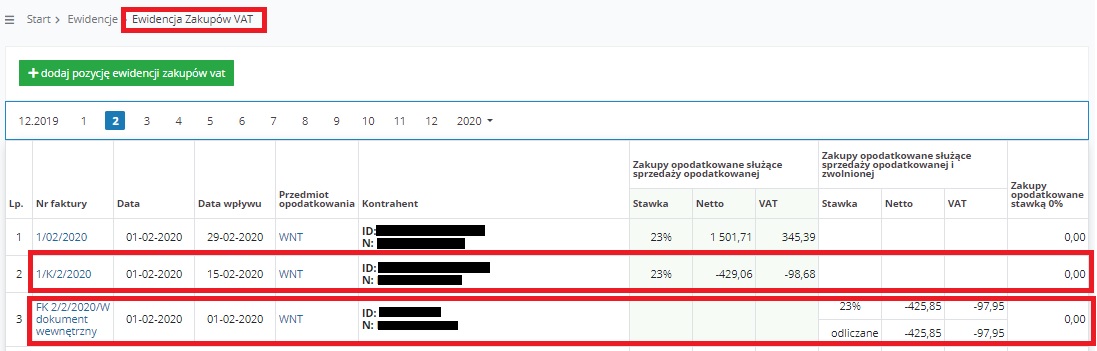

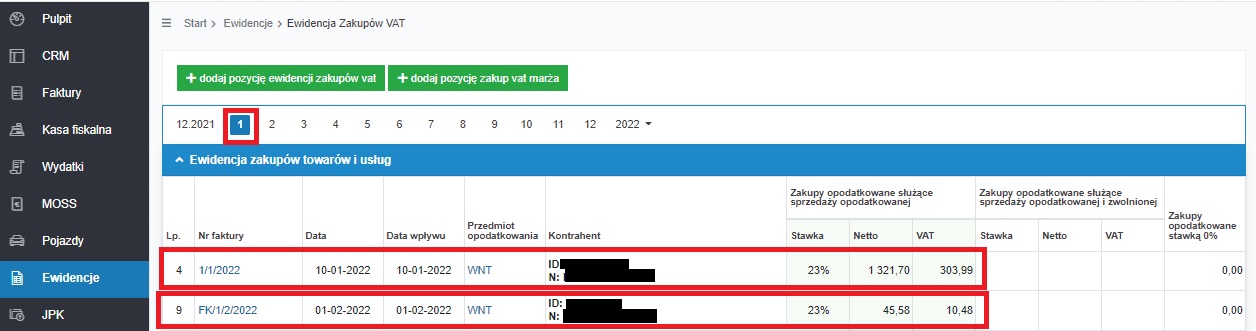

Ujęcie korekty w ewidencji zakupów VAT w części Zakupy opodatkowane służące sprzedaży opodatkowanej lub Zakupu opodatkowane służące sprzedaży opodatkowanej i zwolnionej zależne jest od oznaczonego na pierwotnym wypadku związku ze sprzedażą.

Na powyższym obrazie widoczne są dwie korekty. Druga z nich dotyczy księgowania korekty zakupu bez otrzymanej faktury korygującej.

Na koncie podatnika podatku VAT korekta zakupu zostanie ujęta w pliku JPKV7 w sposób opisany w punkcie Korygowanie WNT – rozliczenie podatkowe.

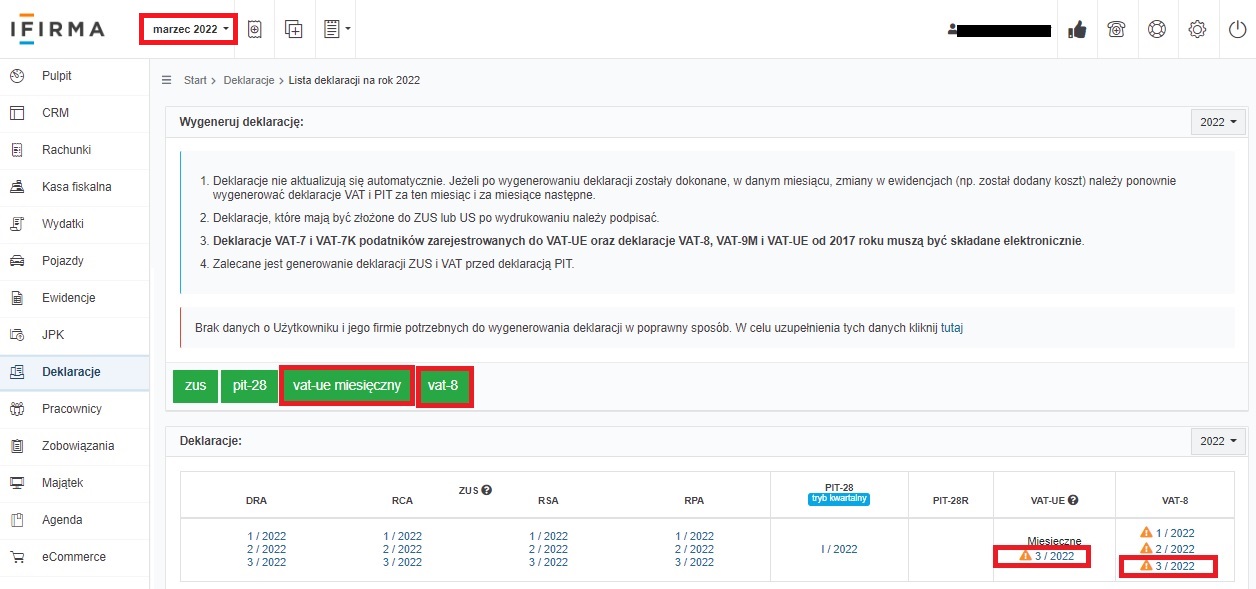

Dodatkowo po zaksięgowaniu wydatku w zakładce Deklaracje ➡ Deklaracje dostępny będzie przycisk pozwalający na wygenerowanie deklaracji VAT-UE za dany miesiąc.

W deklaracji VAT-UE faktura korygująca dotycząca wewnątrzwspólnotowego nabycia towarów wykazywana jest tak samo jako nabycie czyli w części D. INFORMACJA O WEWNĄTRZWSPÓLNOTOWYCH NABYCIACH TOWARÓW.

W przypadku kiedy w danym miesiącu dokonane od jednego kontrahenta nabycia obejmują jedynie korekty zmniejszające wartość nabycia – w deklaracji zostanie wykazana kwota ujemna.

2. Użytkownik korzystający ze zwolnienia z VAT

Rozliczenie transakcji jako WNT będzie miało miejsce u podatnika zwolnionego z VAT jednocześnie zarejestrowanego do VAT-UE w zakresie nabyć towarów.

W tym wypadku zapisy w ewidencjach obejmują ujęcie samej korekty oraz ujęcie kwoty podatku VAT wynikającej z deklaracji VAT-8.

Zasady ujmowania poszczególnych zapisów w KPIR wskazane zostały w tabeli.Widoczne dane Data ujęcia wpisu Kiedy wpis się nie pojawia Faktura korygująca W kolumnie zgodnej z wybranym rodzajem wydatku, zgodnie z następującymi danymi; - numer i data ujęcia korekty,

- nazwa wydatku (korekta WNT)

- dane kontrahenta

- w dacie wykazania transakcji korygowanej jeśli przyczyną jest pomyłka w cenie, stawce lub kwocie ..

- w dacie wpływu korekty jeśli została wskazana, jeśli nie została wskazana w dacie wystawienia korekty – w przypadku kiedy przyczyna korekty jest inna niż pomyłki

- brak księgowania w KPiR dokumentu pierwotnego,

- oznaczenie na korekcie braku księgowania do KPiR lub brak faktury korygującej

Podatek VAT Wpis o nazwie VAT niepodlegający odliczeniu z następującymi danymi: - data złożenia deklaracji VAT-8,

- opis zawierający wskazanie rodzaju deklaracji i okresu, którego zapis dotyczy.

Wpis w kolumnie:

- nr 8 (pozostałe przychody), jeśli z deklaracji wynika nadwyżka wpłat do rozliczenia,

- nr 13 (pozostałe wydatki) jeśli z deklaracji wynika kwota do wpłaty

- data złożenia deklaracji VAT-8 (korekty deklaracji)

- brak wpisanej daty złożenia deklaracji VAT-8,

- brak wysyłki deklaracji VAT-8 z serwisu

>

Sposób ujęcia faktury korygującej oraz kwoty podatku VAT wynikającego z deklaracji VAT-8 oraz KPiR zaprezentowany zostanie na poniższym przykładzie.

Przykład 3

Użytkownik korzystający ze zwolnienia z podatku VAT, jednocześnie zarejestrowany do VAT-UE w zakresie nabyć towarów dokonał zakupu towarów handlowych od podatnika VAT-UE z Niemiec.

Faktura zakupu została wystawiona 20.01.2022 r. na kwotę 300 EUR.

W maju część towarów została zwrócona. Sprzedawca wystawił w dniu 08.02.2022 r. fakturę korygującą na kwotę 50 EUR.

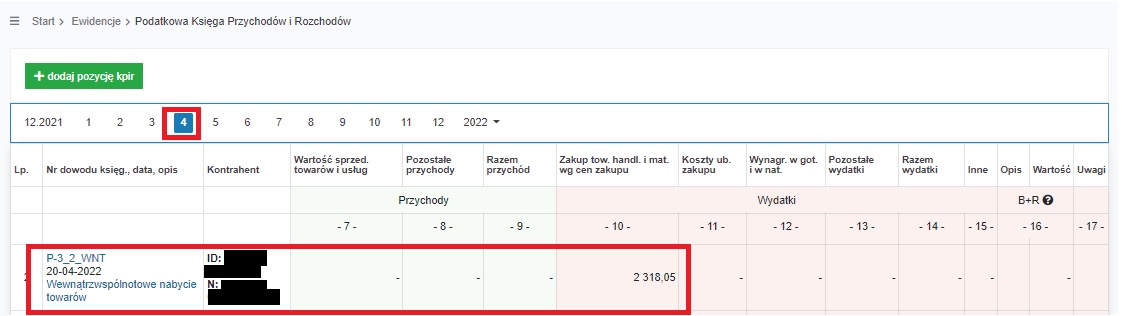

W kwietniu Użytkownik dokonał kolejnego zakupu towarów. Faktura zakupu została wystawiona przez kontrahenta z Hiszpanii w dniu 20.04.2020 r. na kwotę 500 EUR.

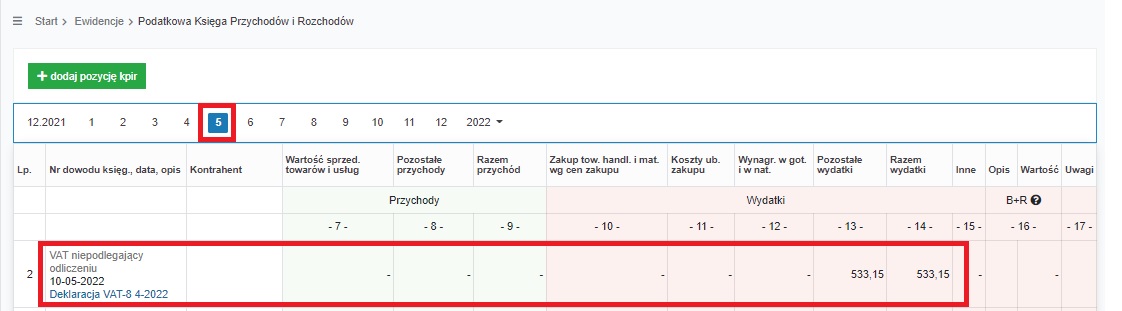

Deklaracja VAT-8 za miesiąc styczeń została złożona 10.02.2020 r., za luty 03.03.2022 r. oraz za kwiecień 10.05.2022 r.

Wszystkie zakupione przez Użytkownika towary opodatkowane są w kraju stawką 23%.

Wartości poszczególnych zakupów/korekt w PLN razem z naliczonym VAT przedstawia tabela.Data zakupu/korekty wartość netto (PLN)* VAT (PLN)* 20.01.2022 1 358,37 312,43 08.02.2022 -226,39 -52,07 20.04.2022 2 318,05 533,15 *Kwoty w walucie zostały przeliczone:

- w przypadku faktur zakupu z 20.01.2022 oraz 20.04.2022 po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego datę wystawienia dokumentu,

- w przypadku faktury korygującej z dnia 08.02.2022 r. zarówno w zakresie VAT jak i kosztu po kursie z dokumentu pierwotnego.

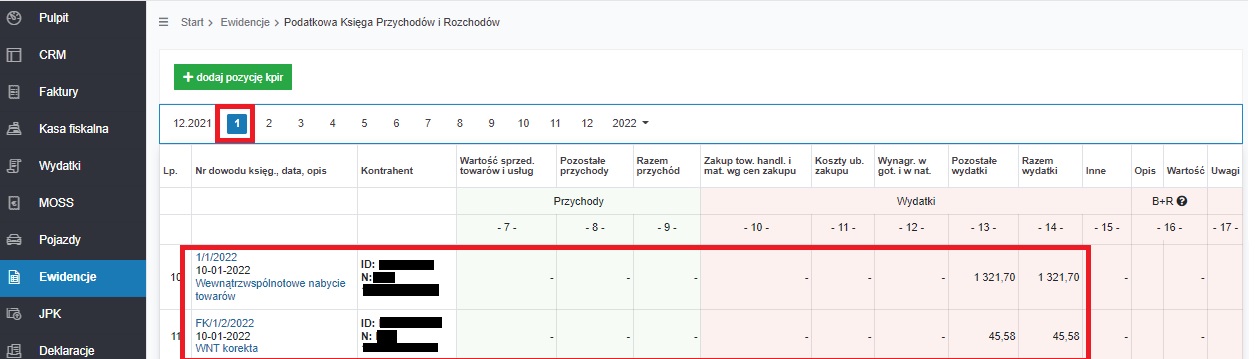

Zapisy w KPiR dla poszczególnych księgowań wyglądają następująco:

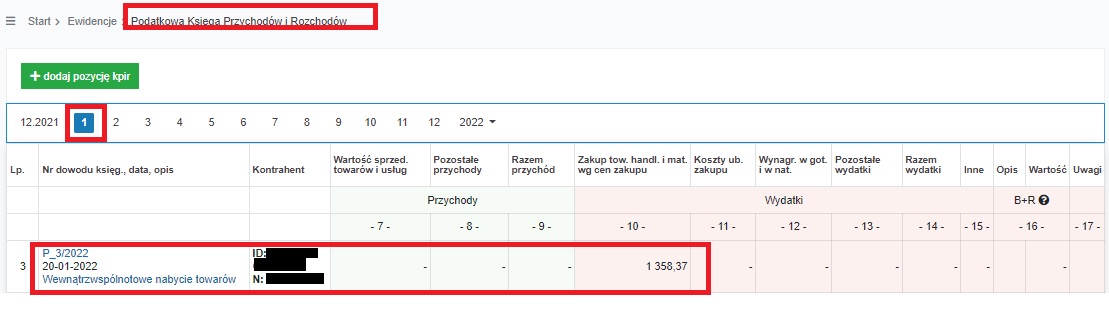

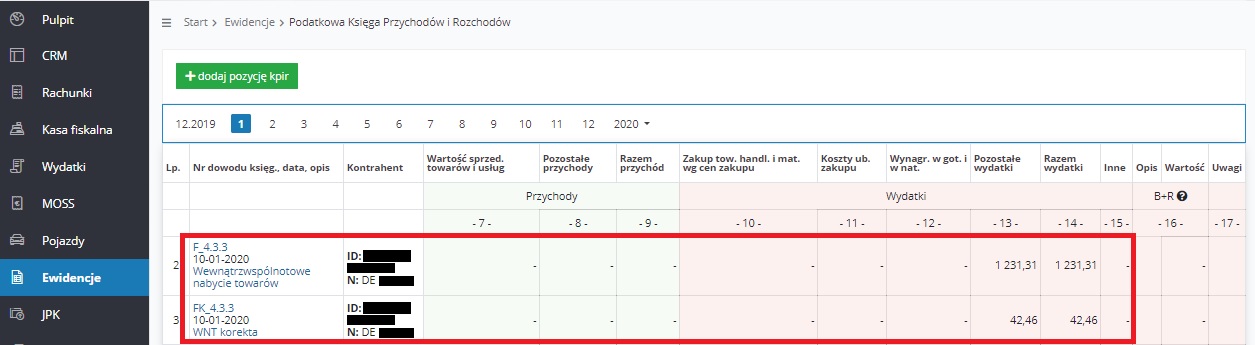

- miesiąc 01/2022

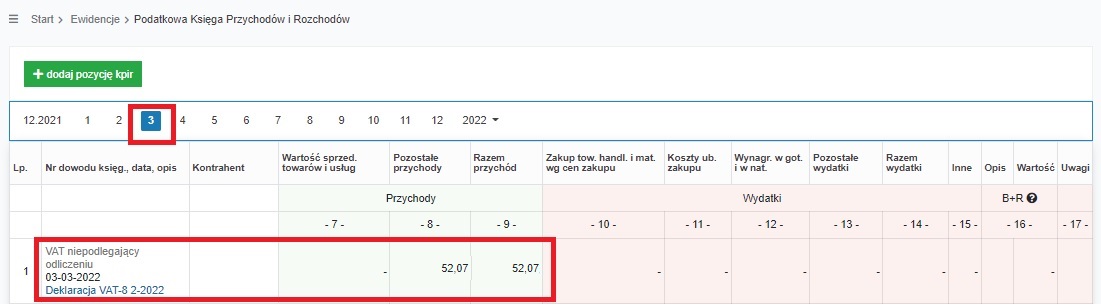

W miesiącu styczniu widoczny jest tylko wydatek zaksięgowany przez formularz wewnątrzwspólnotowego nabycia towarów. - miesiąc 02/2022

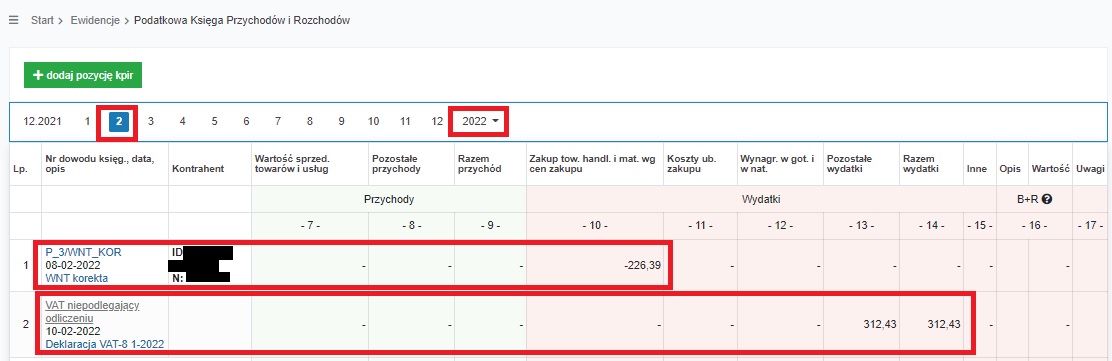

W miesiącu lutym 2022 r. widoczne są dwa zapisy:

- pierwszy dotyczący zmniejszenia kosztu z tytułu zaksięgowanej korekty do zakupu ze stycznia,

- drugi dotyczący ujęcia w kosztach kwoty podatku VAT wynikającego z deklaracji VAT-8. Koszt ten ujmowany jest w KPiR w dacie złożenia deklaracji VAT-8.

- miesiąc 03/2022

W miesiącu marcu widoczne jest jeden zapis dotyczący ujęcia w przychodach kwoty podatku VAT wynikającej z korekty deklaracji VAT-8. Przychód wykazany jest w dacie złożenia deklaracji VAT-8 za luty.

- miesiąc o 04/2022

W miesiącu kwietniu 2022 r. widoczny jest zapis dotyczący zakupu zakupu dokonanego w dniu 08.02.2022 r.

- miesiąc 05/2022 r.

W miesiącu maju widoczny jest jeden zapis dotyczący ujęcia w koszty kwoty podatku VAT wynikającego z deklaracji VAT-8 za miesiąc kwiecień. Koszt został ujęty w dacie złożenia deklaracji.

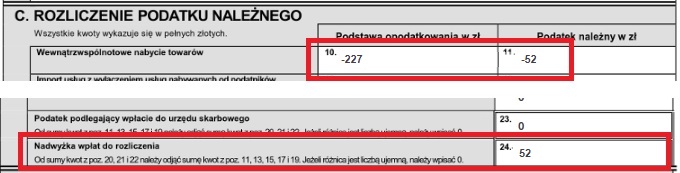

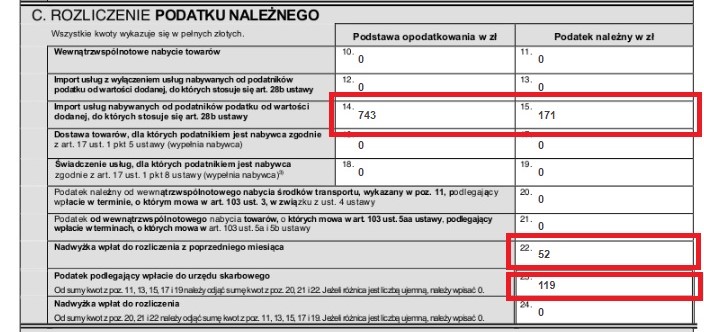

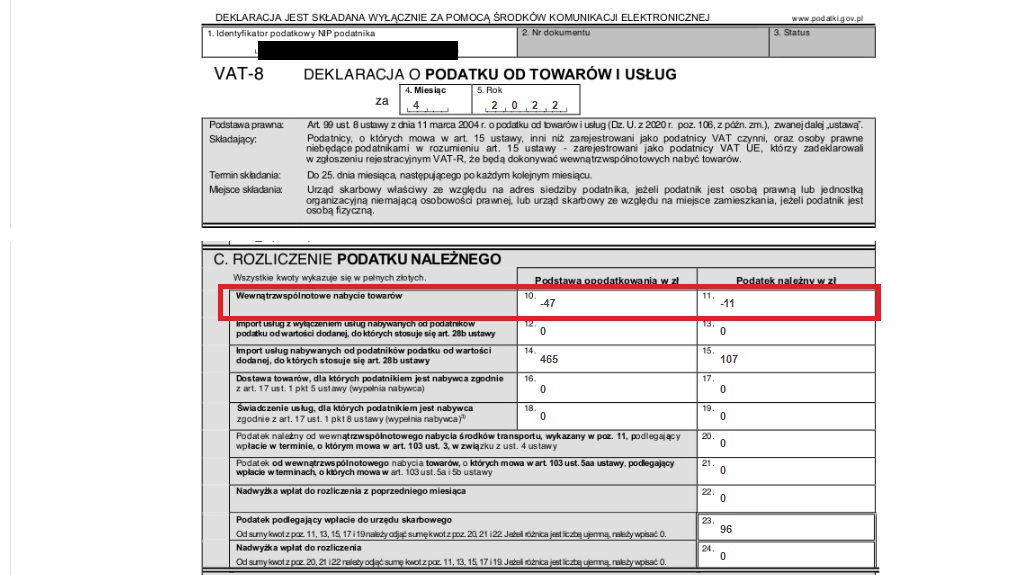

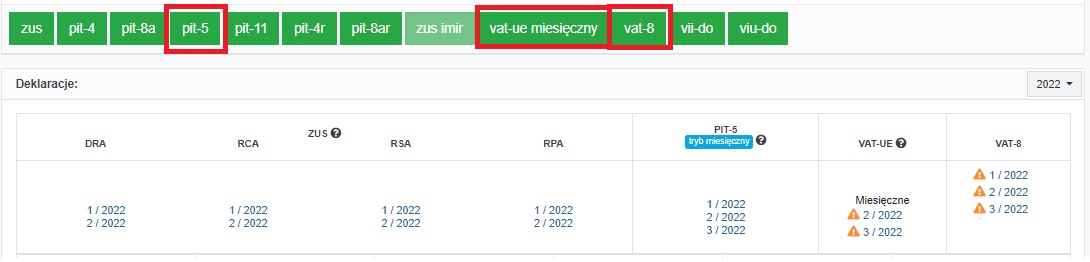

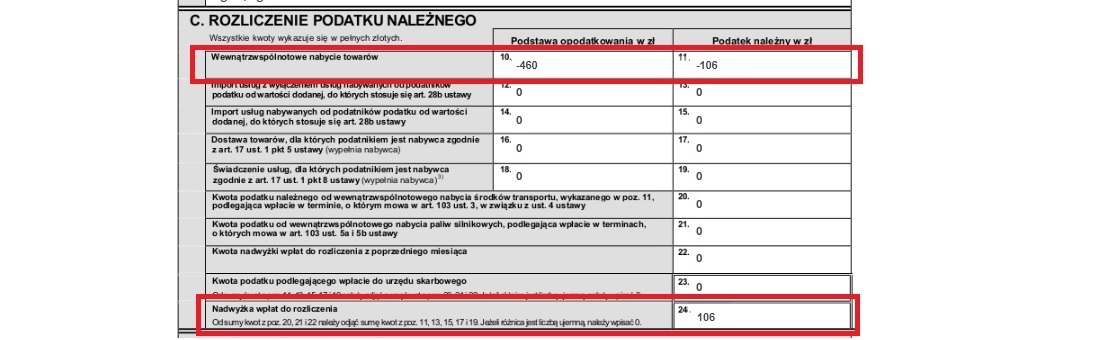

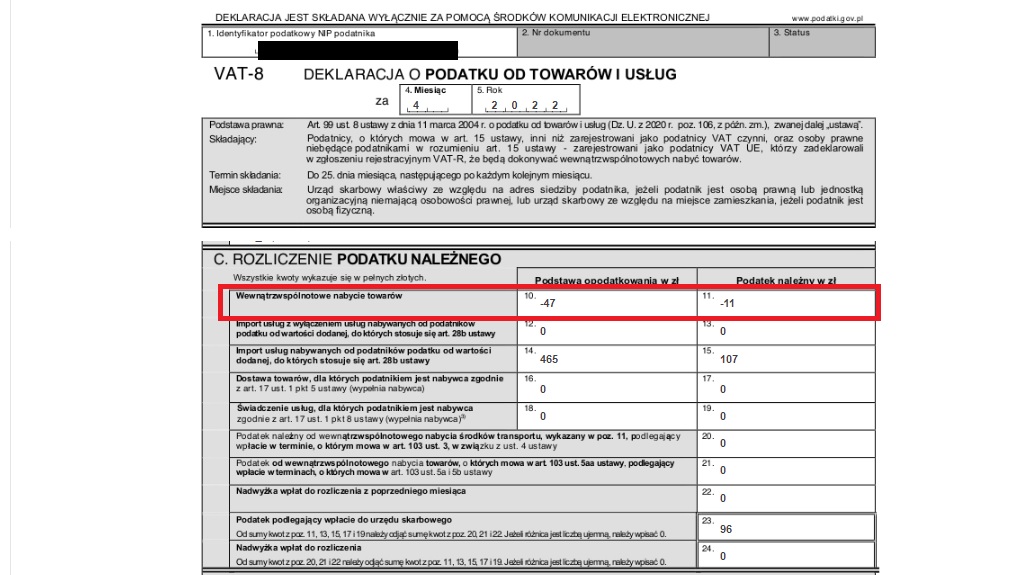

Korekta do wewnątrzwspólnotowego nabycia towarów ujmowana jest w deklaracji VAT-8 w polach 10 i 11. W przypadku, kiedy w danym okresie ujmowana jest tylko korekta zmniejszająca (luty) ujemna kwota podatku VAT trafi do pola 24 (nadwyżka wpłat do rozliczenia).

W kolejnym okresie (w tym wypadku w marcu) kwota ta będzie wykazana w polu 22 (Nadwyżka wpłat do rozliczenia z poprzedniego miesiąca).

W miesiącu marcu przedsiębiorca rozliczał, również import usług. Kwota nadwyżki z lutego pomniejszy kwotę VAT do zapłaty (pole 23).

W deklaracji VAT-UE faktura korygująca dotycząca wewnątrzwspólnotowego nabycia towarów wykazywana jest tak samo jako nabycie czyli w części D. INFORMACJA O WEWNĄTRZWSPÓLNOTOWYCH NABYCIACH TOWARÓW.

W przypadku kiedy w danym miesiącu dokonane od jednego kontrahenta nabycia obejmują jedynie korekty zmniejszające wartość nabycia – w deklaracji zostanie wykazana kwota ujemna.

IV. Przykłady księgowań

Poniżej przedstawione zostały przykłady wprowadzania korekt do wydatków ujętych jako wewnątrzwspólnotowe nabycie towarów. Przykłady te są podzielone wg sposobu rozliczania podatku VAT oraz podatku dochodowego przez nabywcę.

Przykłady nie wyczerpują możliwych sytuacji, pojawiających się w obrocie gospodarczym. W razie wątpliwości co do sposobu wprowadzenia korekty polecamy kontakt z BOK.

1. Użytkownik zarejestrowany jako podatnik VAT czynny rozliczający się na księdze przychodów i rozchodów.

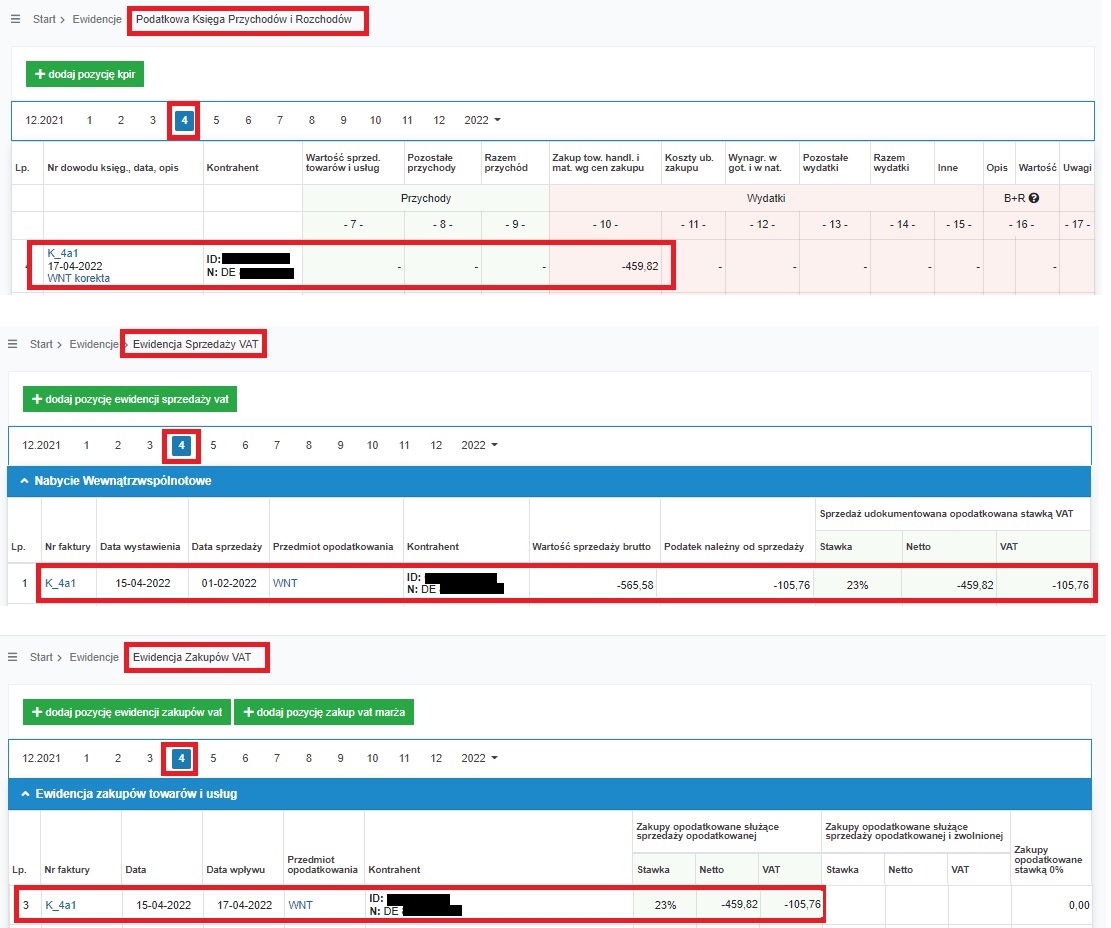

Przykład 1. Zwrot towarów.

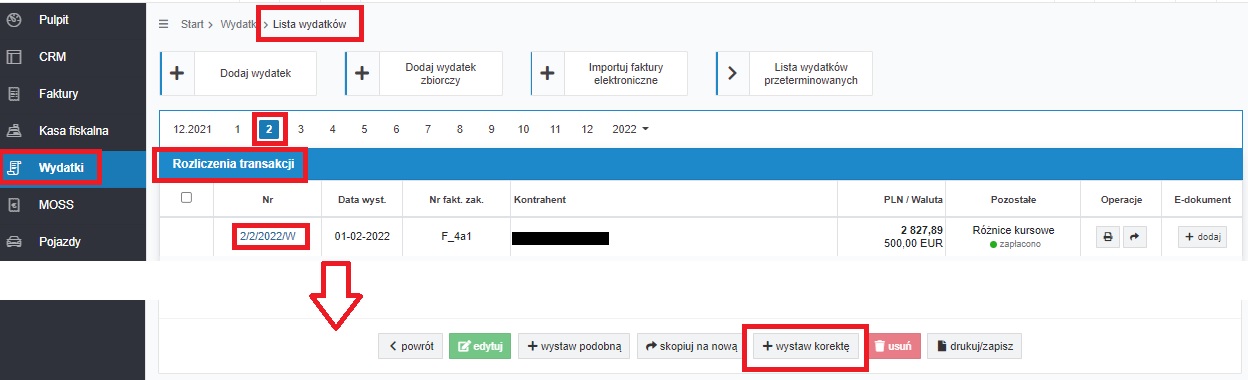

Nabywca – czynny podatnik podatku VAT zakupił w lutym 2022 r. towar handlowy od kontrahenta z Niemiec. (500 EUR). Faktura została opłacona z konta walutowego 01.04.2022 r. Zakup został rozliczony w lutym.

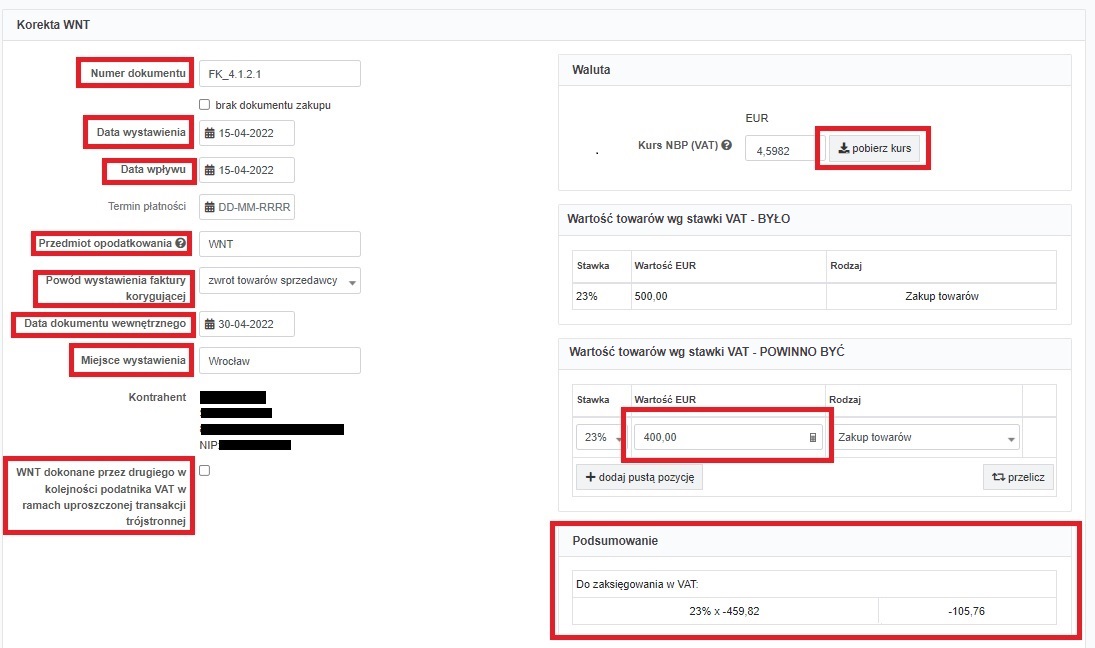

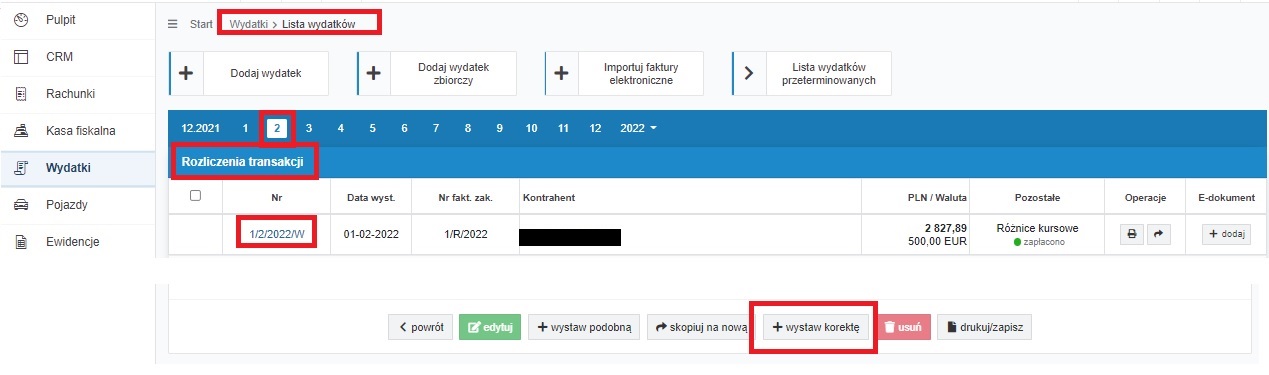

15.04.2022 r. nabywca dokonał zwrotu towaru i z tą samą datą została wystawiona faktura korygująca, zmniejszająca zakup o 100 EUR. Zwrot kwoty otrzymał na konto walutowe w dniu 30.04.2022 r. Korekta dotarła do nabywcy w dniu 17.04.2022 r.W celu wprowadzenia faktury korygującej Użytkownik ustawia miesiąc księgowy kwiecień i przechodzi do zakładki Wydatki ➡ Lista wydatków wybierając na poziomej osi czasu 2. W części Rozliczenie transakcji widoczna jest zaksięgowana faktura pierwotna.

Po wybraniu numeru utworzonego przez serwis dowodu wewnętrznego, możliwe będzie przejście do wprowadzania korekty. Opcja + wystaw korektę dostępna jest na dole formularza.

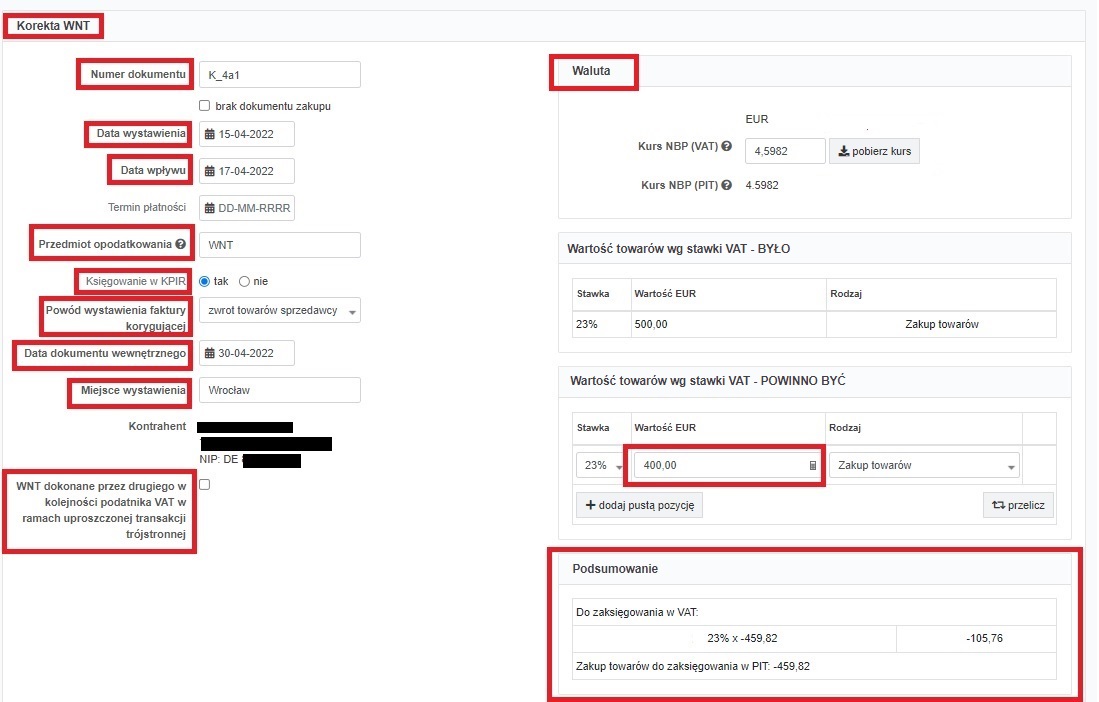

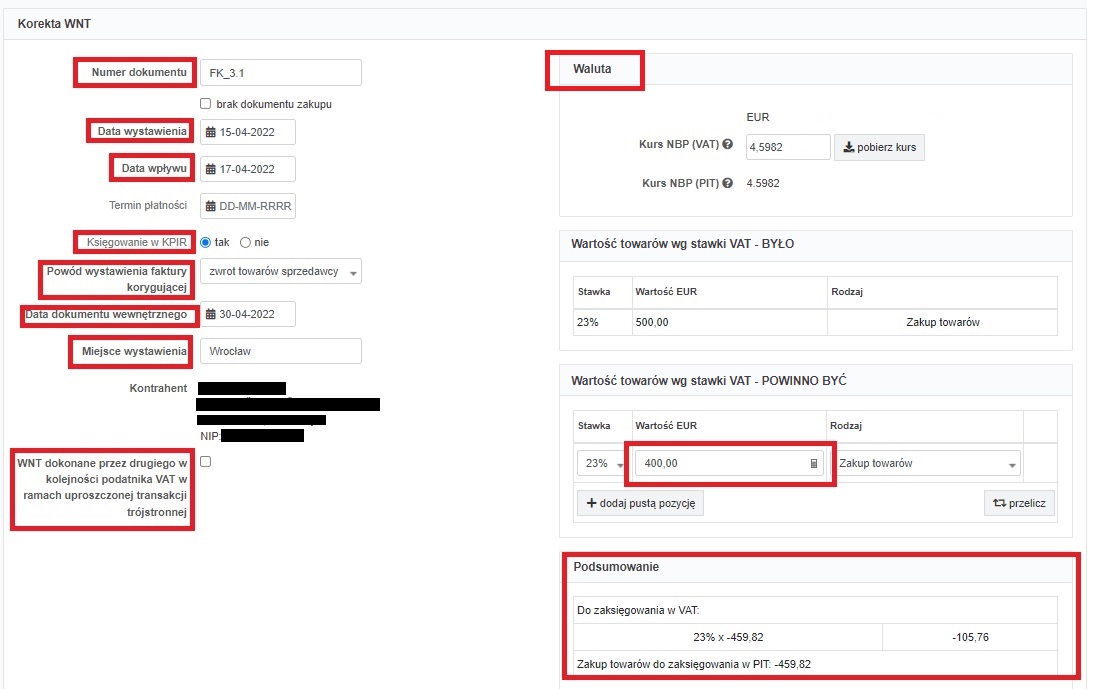

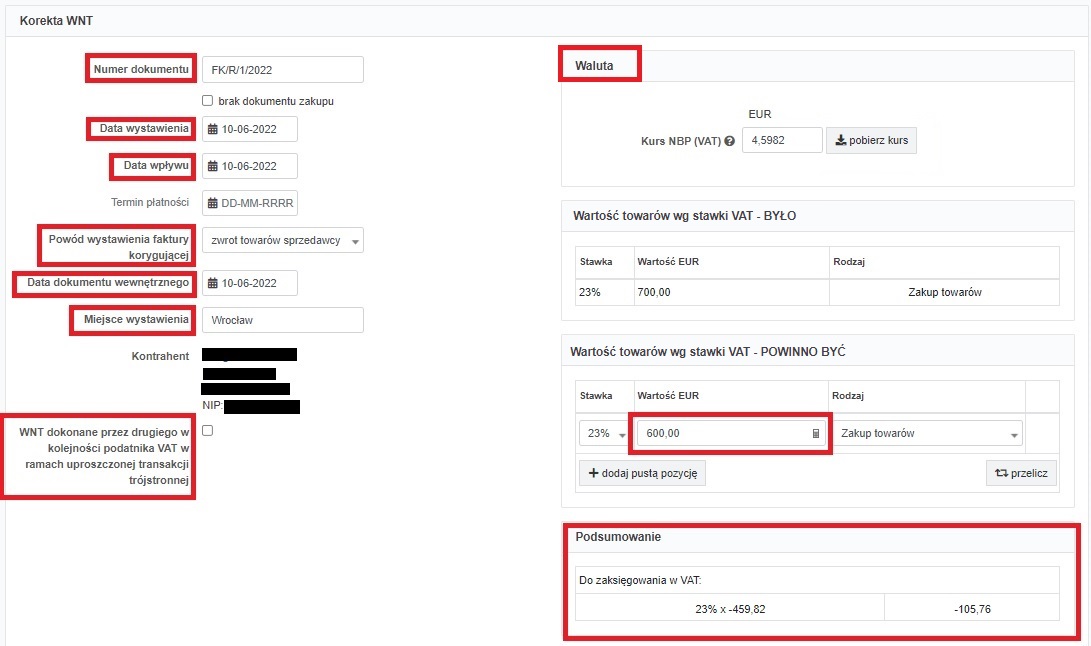

Poszczególne pola formularza uzupełniane są następująco:

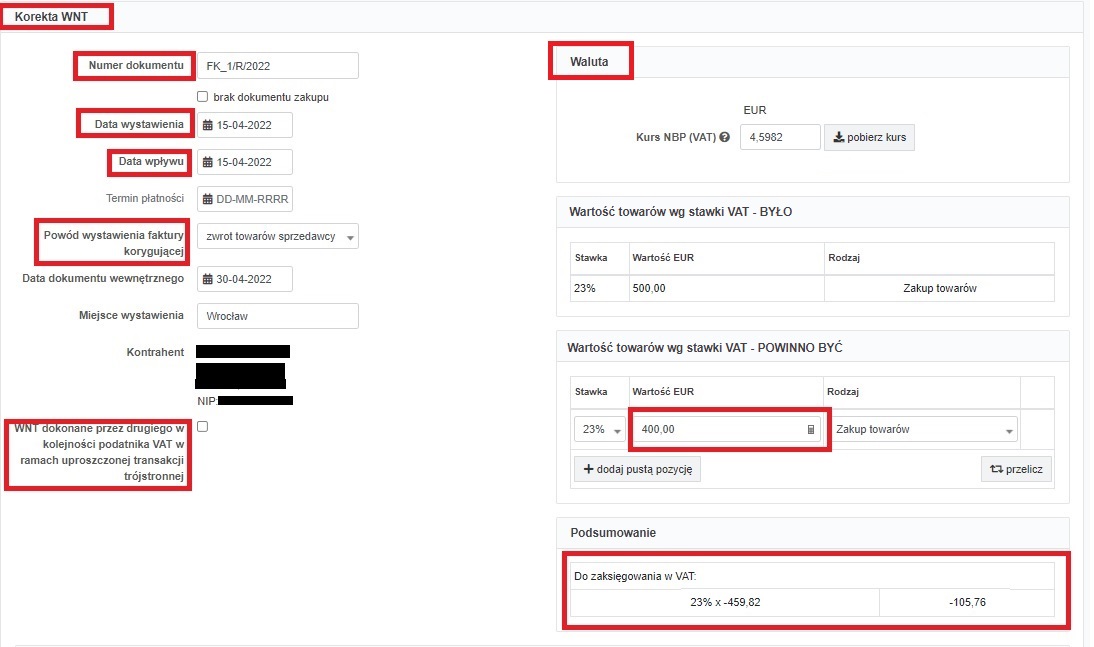

- numer dokumentu – faktyczny numer faktury korygującej,

- data wystawienia – 15.04.2022 r.

- data wpływu – 17.04.2022 r.

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- księgowanie w KPiR – tak,

- powód wystawienia faktury korygującej – zwrot towarów sprzedawcy,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- WNT dokonane przed drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste.

- waluta – w polu Kurs NBP (VAT) domyślnie zostanie ustawiony kurs zgodny z kursem dokumentu pierwotnego. Użytkownik nie dokonuje zmiany.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (400 EUR).

Na podstawie powyższych danych serwis dokona wyliczenia kwot księgowanych w KPiR oraz ewidencjach VAT.

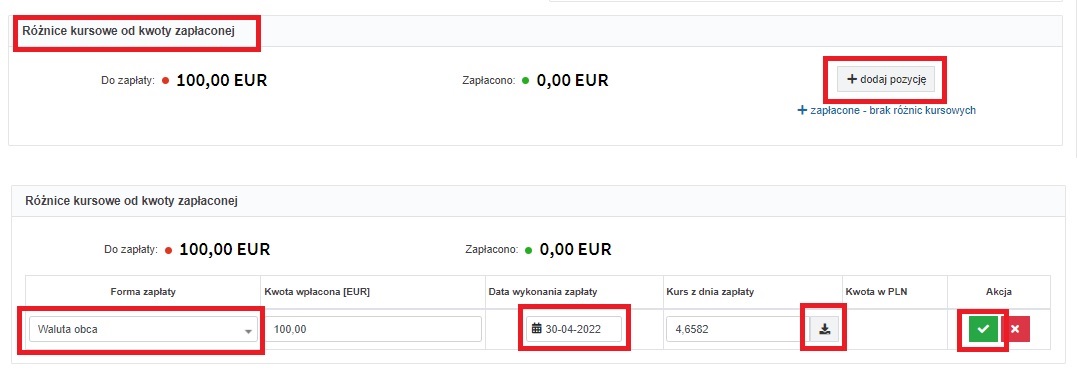

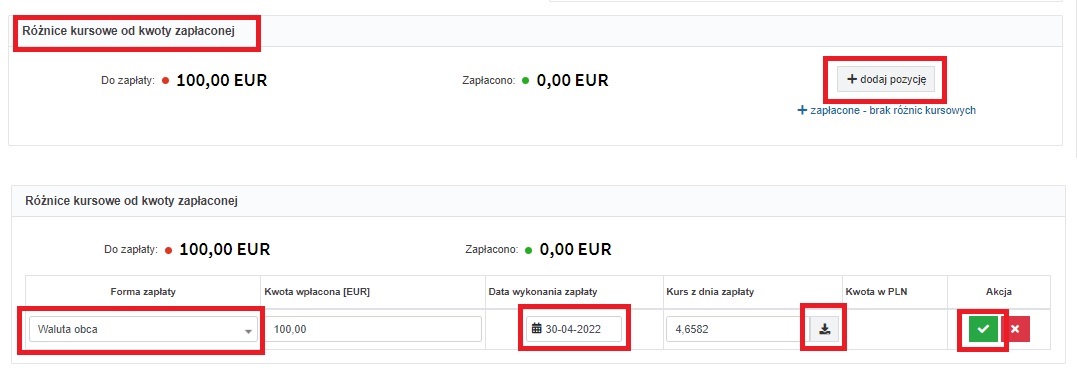

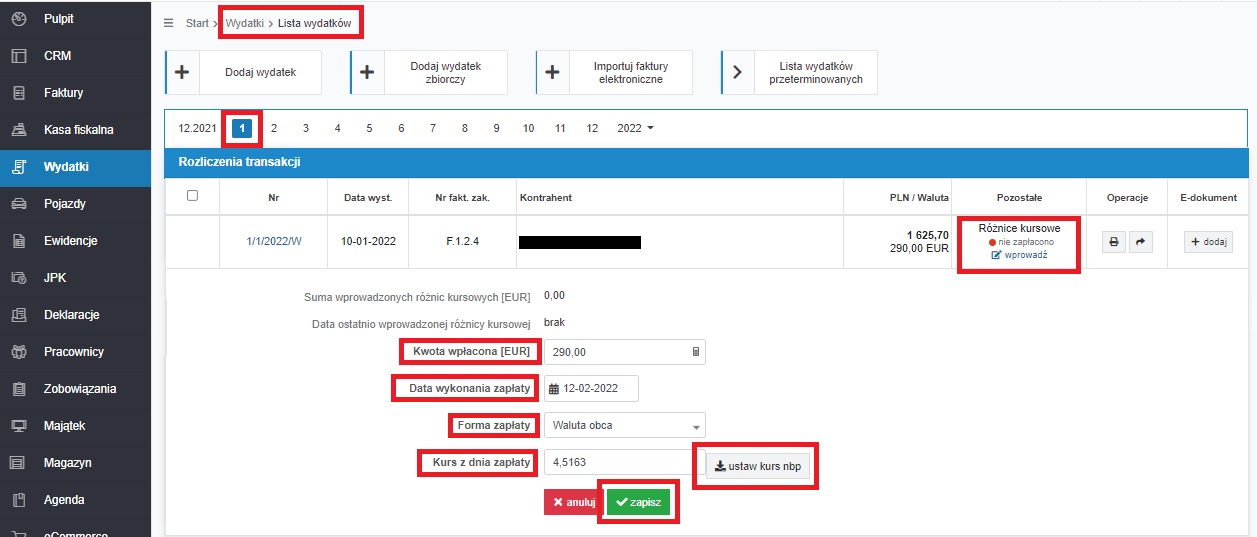

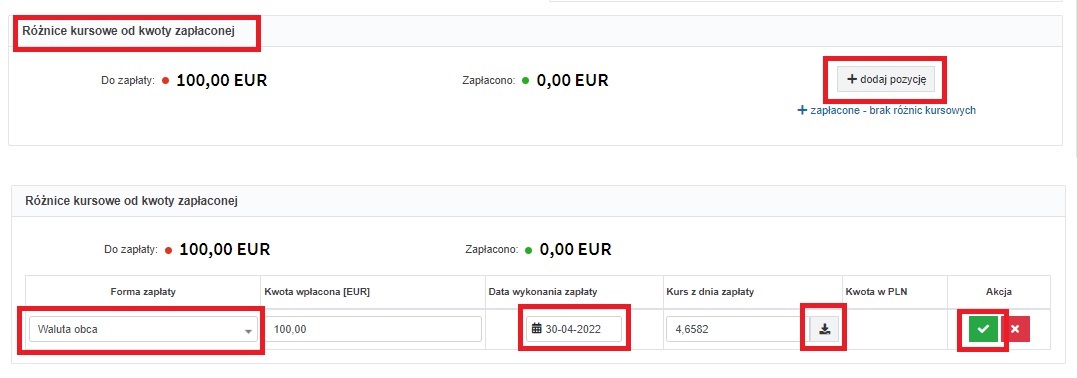

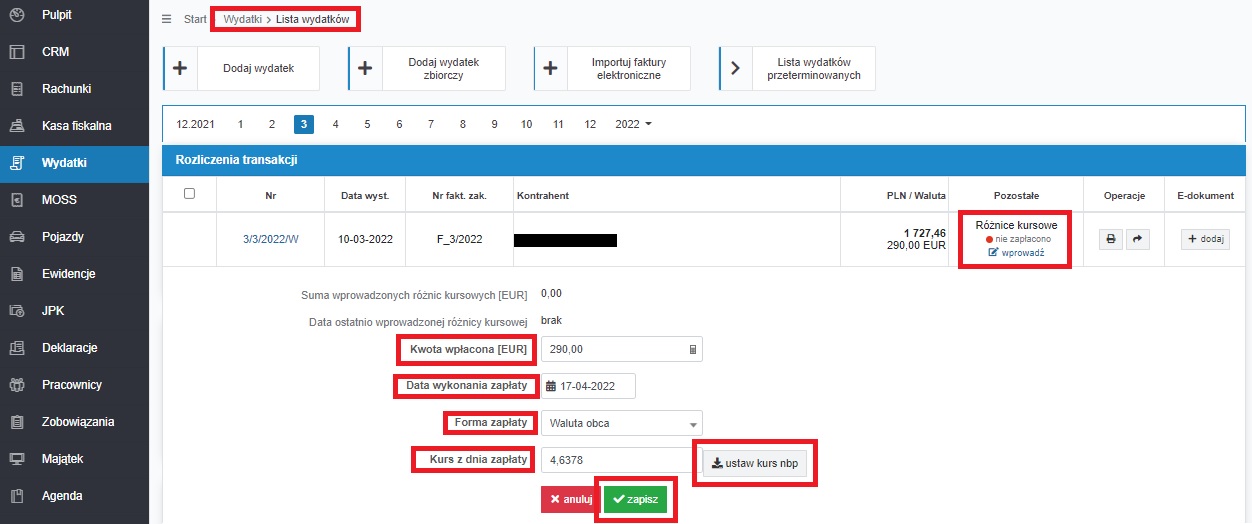

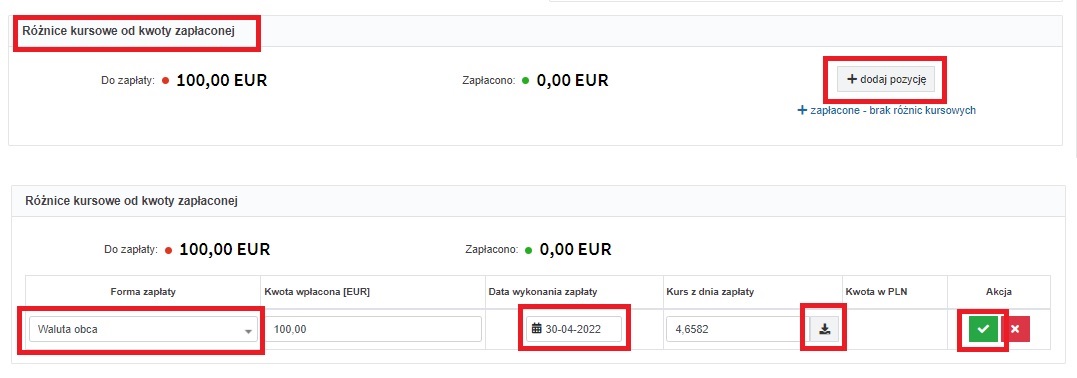

W związku, z tym że nabywca otrzymał zwrot w miesiącu kwietniu informację o otrzymanym zwrocie wprowadza bezpośrednio podczas księgowania korekty. W części Różnice kursowe od kwoty zapłaconej wybiera opcję + dodaj pozycję.

W formularzu wprowadzania różnic kursowych wybiera walutę obcą, uzupełnia datę wykonania zapłaty (otrzymania zwrotu) oraz pobiera kurs. Serwis pobierze kurs jako kurs zwrotu średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień otrzymania zwrotu.

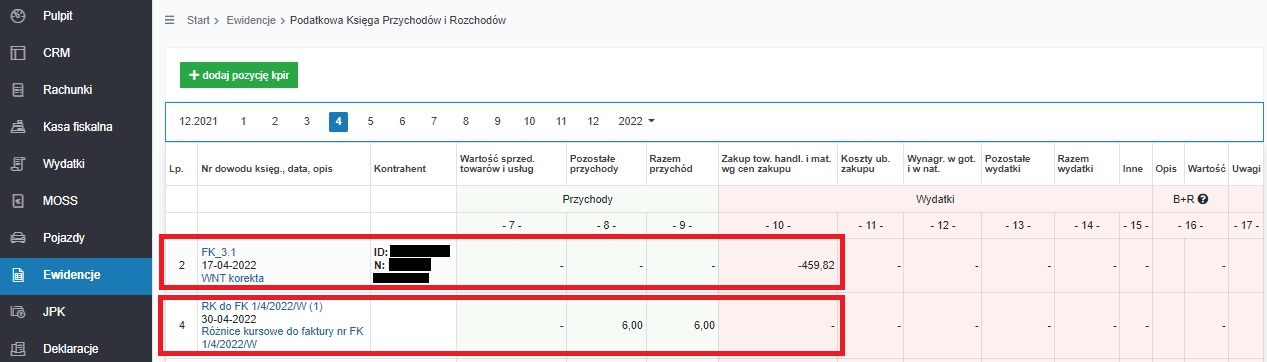

Po zatwierdzeniu wprowadzanych różnic kursowych a następnie zatwierdzeniu formularza korekty serwis wyświetli następujący komunikat:Korekta została wykazana w ewidencji VAT w okresie 04/2022. Należy skorygować deklarację VAT za ten okres, jeśli została wcześniej złożona. Korekta została wykazana w KPiR w okresie 04/2022. Należy ponownie przeliczyć podatek dochodowy za ten okres i kolejne.

Zaksięgowana korekta będzie widoczna:

- w KPiR z datą wpływu korekty ze wskazaniem kwoty podlegającego księgowaniu do KPiR,

- w ewidencji zakupów i sprzedaży VAT w miesiącu otrzymania korekty, ze wskazaniem zmniejszenia podatku VAT wynikającego z rozliczenia WNT.

Korekta zostanie rozliczona w pliku JPKV7 analogicznie jak faktura pierwotna. Ujęcie w poszczególnych częściach pliku JPKV7 będzie następujące:

a) część ewidencyjna:

– podatek należny: pola K_23 i K_24 – odpowiednio wartość netto i podatek VAT,

– podatek naliczony: pola K_42 i K_43 – odpowiednio wartość netto i podatek VAT,

b) część deklaracyjna:

– podatek należny: pola P_23 i P_24 – odpowiednio wartość netto i podatek VAT,

– podatek naliczony: pola P_42 i P_43 – odpowiednio wartość netto i podatek VAT.

Kwoty ujęte w pliku JPKV7 będą ze znakiem minus.W deklaracji VAT-UE składanej za miesiąc kwiecień – kwota zmniejszenia wynikająca z korekty zostanie ujęta w części D (Informacja o wewnątrzwspólnotowym nabyciu towarów). W związku z tym, że w danym miesiącu Użytkownik nie dokonał innych nabyć od kontrahenta wystawiającego korektę, w deklaracji kwota nabycia zostanie wykazana z minusem.

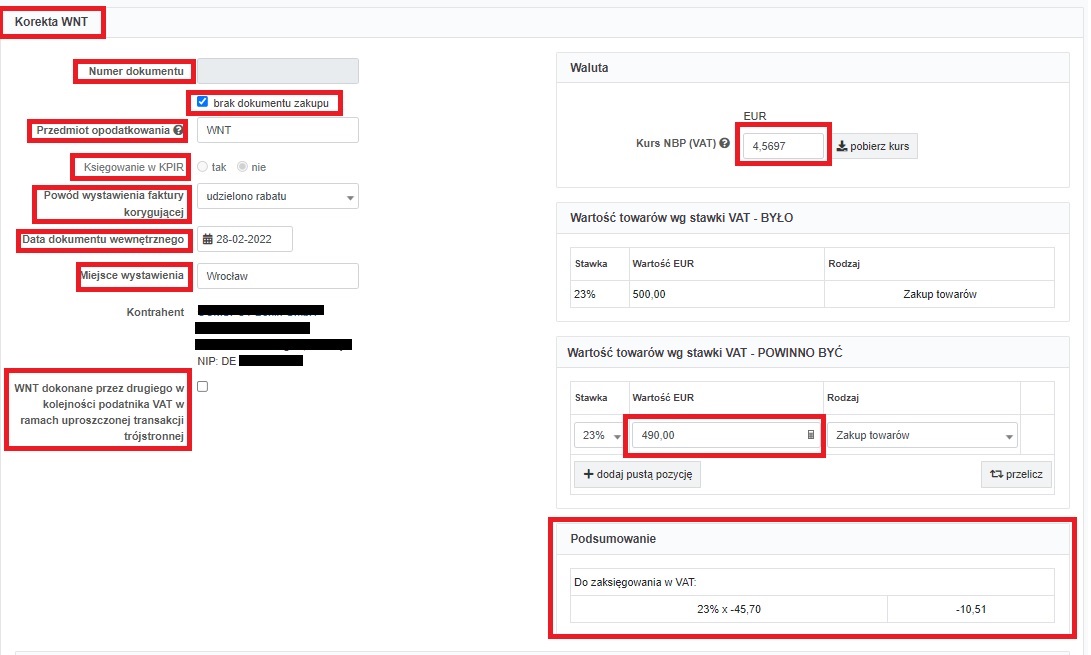

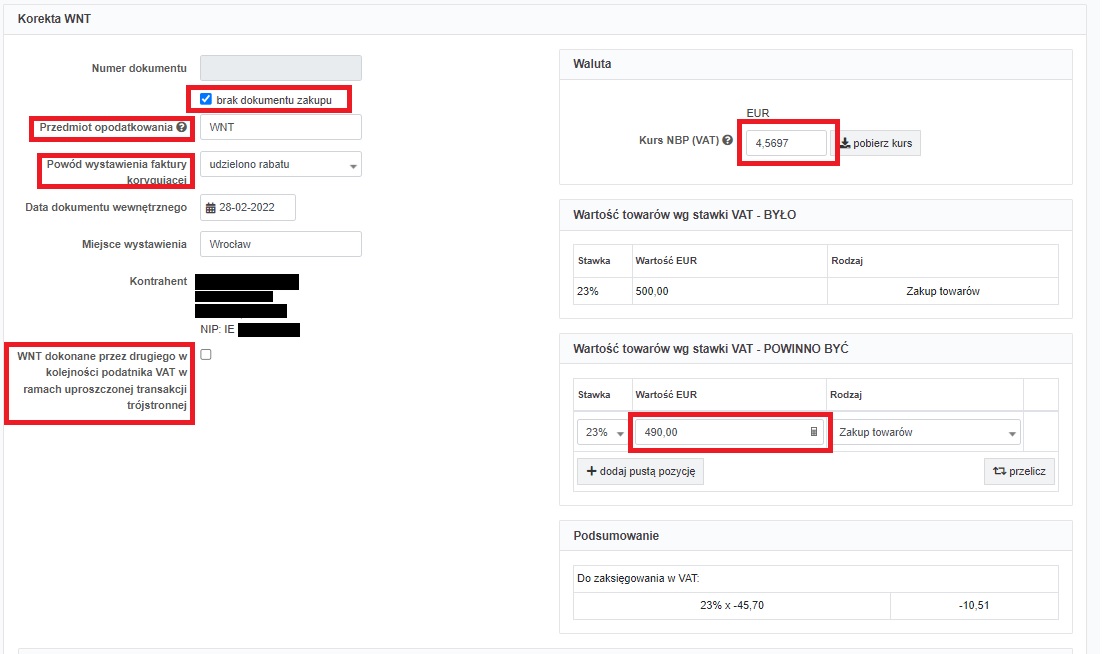

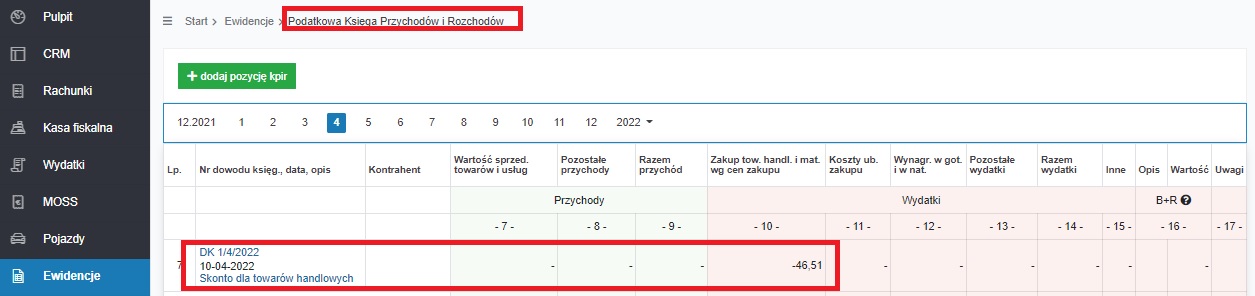

Przykład 2. Przyznanie rabatu (skonto).

Nabywca – czynny podatnik podatku VAT zakupił w 31.01.2022 r. towar handlowy (500 EUR) od podatnika VAT-UE z Niemiec. Na fakturze wskazana była informacja, iż w przypadku zapłaty w terminie 30 dni sprzedawca udziela nabywcy rabatu (skonta) w wysokości 2% wartości faktury (10 EUR). Nabywca dokonał zapłaty 27.02.2022 r. kwoty po uwzględnieniu skonta. Zapłata została dokonana z rachunku walutowego nabywcy.

Nabywca nie otrzymał od kontrahenta faktury korygującej potwierdzającej udzielenie skonta.Obecnie zgodnie z art. 29a ust. 15a oraz art. 30a ustawy o VAT wynika, iż w przypadku WNT obniżenia podstawy opodatkowania należy dokonać w okresie zaistnienia przyczyny korekty. W tym wypadku będzie to okres spełniania warunków skonta – czyli okres wcześniejszej zapłaty.

Użytkownik zaksięgował fakturę pierwotną w styczniu – przed dokonaniem zapłaty.

W związku z brakiem faktury korygującej konieczne będzie odrębne księgowanie zmniejszenie w zakresie podatku VAT i kosztu. Ujęcie korekty nastąpi w miesiącu lutym.W celu uwzględnienia przyznanego przez kontrahenta skonta w ewidencjach VAT Użytkownik – ustawia miesiąc księgowy luty 2022 r. a następnie odnajduje zaksięgowany wydatek w zakładce Wydatki ➡ Lista wydatków w części Rozliczenie transakcji. Opcja wprowadzenia korekty (+ wystaw korektę) dostępna jest na formularzu wcześniej zaksięgowanego wydatku, w związku z tym w celu wprowadzenia korekty Użytkownik otwiera zaksięgowany wydatek klikając na numer utworzonego przez serwis dokumentu wewnętrznego.

Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – zostaje puste, zaznaczony checkbox brak dokumentu zakupu. Powoduje to ukrycie pól dotyczących danych korekty i zablokowanie pola dotyczącego księgowania w KPIR.

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- księgowanie w KPiR – nie (automatycznie oznaczony bez możliwości zmiany),

- powód wystawienia faktury korygującej – udzielono rabatu,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – zostawiamy puste.

- waluta – w polu Kurs NBP (VAT) domyślnie zostanie ustawiony kurs zgodny z kursem dokumentu pierwotnego. Nie dokonujemy zmiany w tym zakresie.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (490 EUR).

Na podstawie powyższych danych serwis dokona wyliczenia kwot księgowanych w ewidencjach VAT.

Uzupełniony formularz korekty przed jej zatwierdzeniem wygląda następująco:

Po zatwierdzeniu księgowania pojawi się informacja o ujęciu korekty w ewidencjach VAT za luty 2022 r.

W związku z oznaczeniem informacji o braku dokumentu zakupu (korekty), do wydatku nie ma możliwości wprowadzenia informacji o zapłacie. Wystarczające w tym wypadku było wprowadzenie informacji o zapłacie dla dokumentu pierwotnego na kwotę 490 EUR.

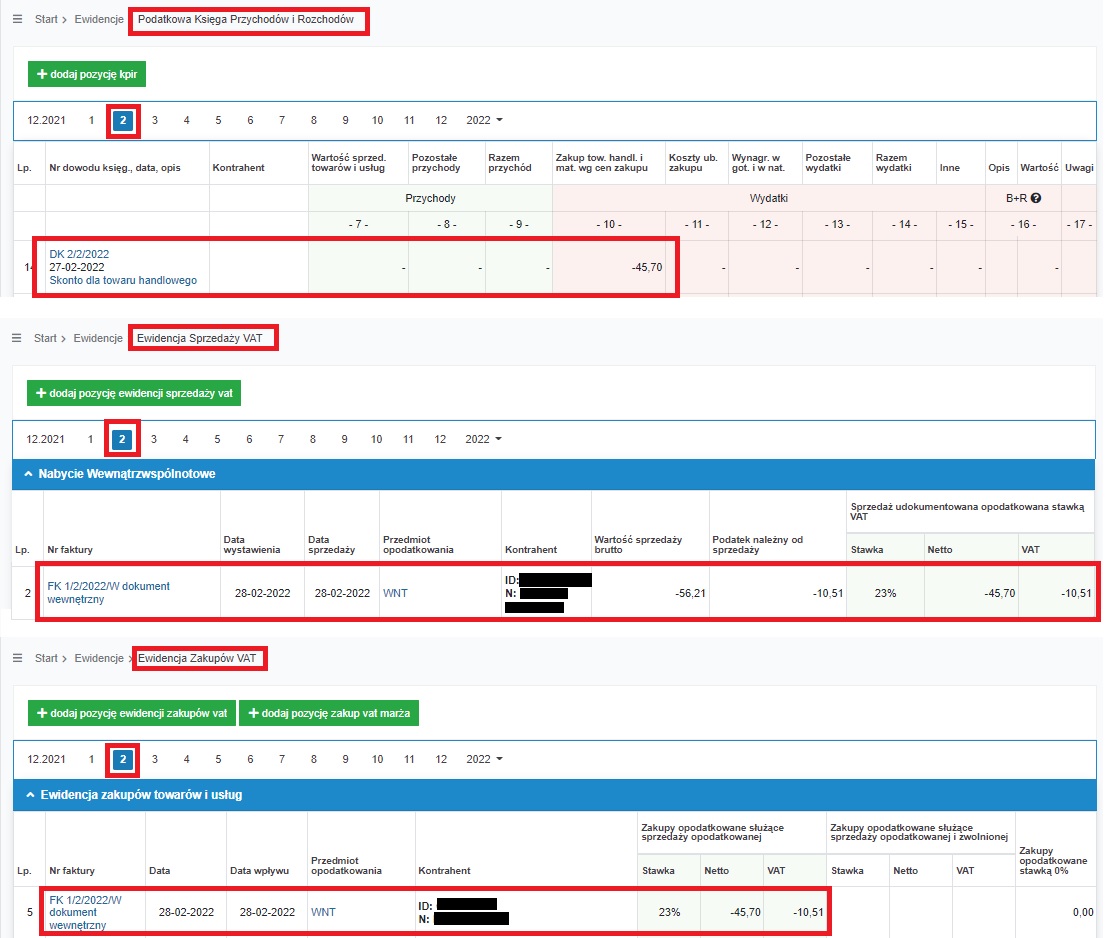

Zgodnie z informacją uzyskaną w Krajowej Informacji Skarbowej w tym wypadku zmniejszenie kosztu powinno być dokonane w dacie zaistnienia zdarzenia powodującego zmianę wartości kosztu, czyli w dacie dokonania zapłaty. W celu zaksięgowania zmniejszenia wydatku Użytkownik ustawia miesiąc księgowy luty i w zakładce Wydatki ➡ + Dodaj wydatek wybiera formularz Dowodu księgowego (+ dowód księgowy).

Formularz jest uzupełniany następująco:

- data – data dokonania zapłaty – 27.02.2022 r.

- nazwa – uzupełnia nazwę wydatku – towary handlowe z informacją o skoncie

- opis – korekta kosztu w związku z uzyskaniem prawa do skonta w odniesieniu do faktury nr IV/4.1/2 z dnia 31.01.2022 r.

- kwota: 45,70 zł (10 EUR po kursie z faktury pierwotnej 4,5697 zł/EUR) ze znakiem minus,

- wpis do KPiR – zakup towarów handlowych i materiałów.

Uzupełniony dokument Użytkownik drukuje i dołącza do niego dokument potwierdzający zapłatę.

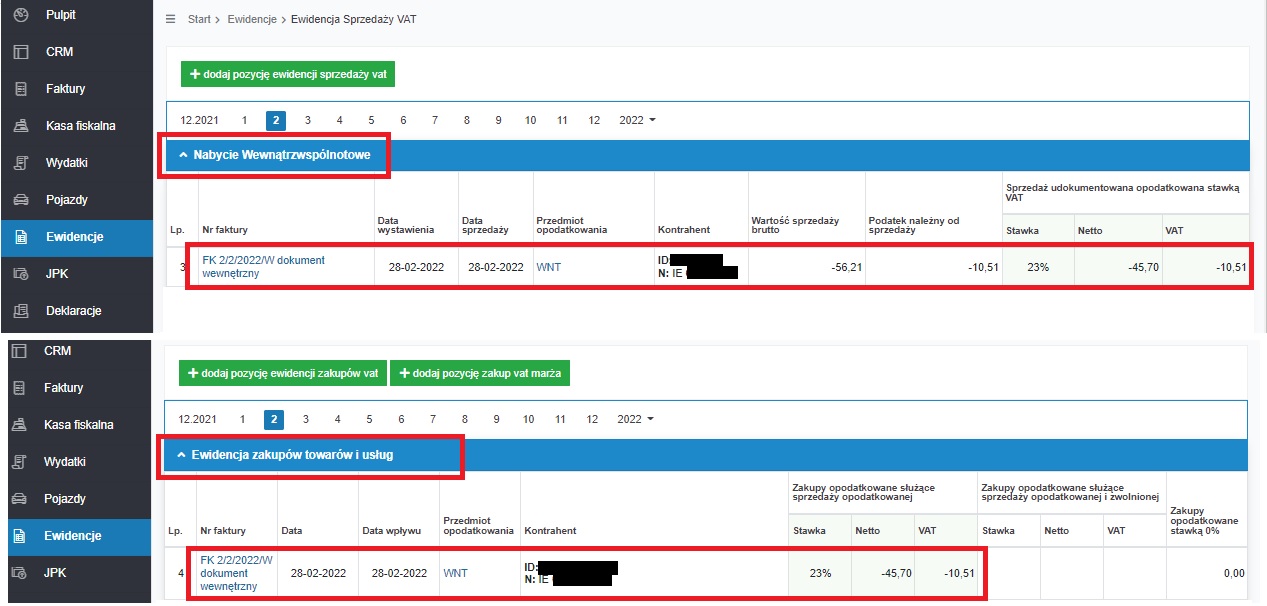

Zaksięgowana korekta widoczna będzie:

- w KPiR w lutym na podstawie zaksięgowanego dowodu księgowego,

- w ewidencji sprzedaży VAT w lutym w części Nabycia wewnątrzwspólnotowe ze wskazaniem danych utworzonego przez serwis dokumentu wewnętrznego.

- w ewidencji zakupów VAT w lutym ze wskazaniem danych utworzonego przez serwis dokumentu wewnętrznego.

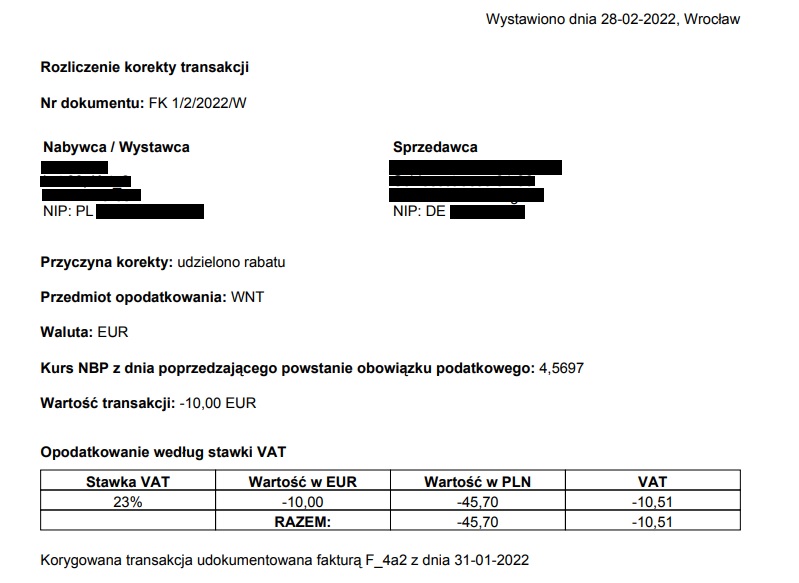

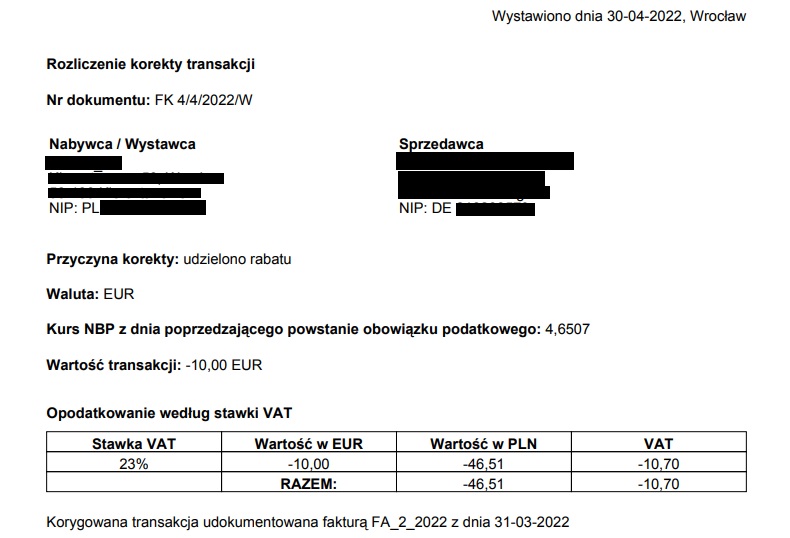

W związku z tym, iż Użytkownik nie posiada dokumentu korygującego, po zatwierdzeniu księgowania zalecane jest wydrukowanie utworzonego przez serwis dokumentu wewnętrznego i dołączenie go do dokumentacji.

Opcja jego wydruku dostępna będzie na formularzu korekty (przycisk drukuj/zapisz). Dokument ten będzie wyglądał następująco:

Faktura korygująca zostanie wykazana w pliku JPKV7 w sposób analogiczne jak pierwotny wydatek.

W części ewidencyjnej podatek naliczony zostanie ujęty w polach K_42 i K_43 (odpowiednio wartość netto i podatek VAT), podatek należny w polach pola K_23 i K_24 (odpowiednio wartość netto i podatek VAT). Zapisy zostaną dokonane na podstawie dokumentu wewnętrznego ze wskazaniem jego numeru.Z kolei w części deklaracyjnej zapisy pojawią się w polach:

- P_23 i P_24 – kwota netto i podatek VAT należny,

- P_42 i P_43 – kwota netto i podatek VAT naliczony.

W przypadku korekty zmniejszającej kwoty zostaną wykazane ze znakiem minus.

W związku, z tym iż w miesiącu lutym Użytkownik nie dokonał innych zakupów od tego kontrahenta w deklaracji VAT-UE, w części dotyczącej WNT, pojawi się zapis z minusem.

Jeśli w danym miesiącu Użytkownik od kontrahenta z Niemiec dokonałby innego zakupu w ramach WNT, wykazana w deklaracji VAT-UE kwota obejmowałaby obie transakcje.

Uwaga!

Ust. 15a został dodany do art. 29a ustawy o VAT z początkiem października 2021 r. We wcześniejszym staniem prawnym Krajowa Informacja Skarbowa stała na stanowisku, iż w przypadku kiedy warunki uprawniające do skorzystania skonta zostały spełnione przed terminem złożenia deklaracji za miesiąc, w którym nabywca ma obowiązek wykazać fakturę pierwotną, wówczas należy ją uwzględnić w wartości uwzględniającej skonto.

W razie zaistnienia takiej sytuacji prosimy o kontakt z BOK.Przykład 3. Korekta zaniżonej wartości.

Nabywca – czynny podatnik podatku VAT zakupił 10.01.2022 r. sprzęt o wartości 300 EUR. Sprzęt ma być używany w działalności. Przez pomyłkę kontrahent wystawił fakturę na kwotę 290 EUR z datą 10.01.2022 r. Pomyłkę zauważył w lutym i 01.02.2022 r. wystawił fakturę korygującą zwiększającą. Faktura dotarła tego samego dnia do nabywcy. Do tego dnia nabywca nie złożył jeszcze pliku JPKV7 za miesiąc styczeń. Plik został już jednak wygenerowany na koncie.

Nabywca dokonał zapłaty za fakturę pierwotną 12.02.2022 r. kwoty uwzględniającej korektę. Zapłata została dokonana z konta walutowego.W celu wprowadzenia korekty Użytkownik ustawia miesiąc księgowy luty 2022 r. a następnie odnajduje zaksięgowany wydatek w zakładce Wydatki ➡ Lista wydatków w części Rozliczenie transakcji. Opcja wprowadzenia korekty (+ wystaw korektę) dostępna jest na formularzu wcześniej zaksięgowanego wydatku, w związku z tym w celu wprowadzenia korekty Użytkownik otwiera zaksięgowany wydatek klikając na numer utworzonego przez serwis dokumentu wewnętrznego.

Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – zgodnie z numerem nadanym przez kontrahenta

- data wystawienia – 01.02.2022 r.

- data wpływu – zgodnie ze stanem faktycznym (w tym wypadku 01.02.2022 r.)

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- księgowanie w KPiR – tak

- powód wystawienia faktury korygującej – pomyłki w cenie, stawce lub kwocie podatku bądź jakiejkolwiek innej pozycji faktury,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – w związku z wybraną przyczyną (pomyłki) zostaną przez serwis podstawione kursy z dokumentu pierwotnego bez możliwości edycji.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (300 EUR).

Na podstawie powyższych danych serwis dokona wyliczenia kwot księgowanych w ewidencjach VAT.

Po zatwierdzeniu korekty zostanie wyświetlony komunikat o następującej treści:

Korekta została wykazana w ewidencji VAT w okresie 01/2022. Należy skorygować deklarację VAT za ten okres, jeśli została wcześniej złożona. Korekta została wykazana w KPiR w okresie 01/2022. Należy ponownie przeliczyć podatek dochodowy za ten okres i kolejne..

A dodatkowo informacja:

Korekta zostanie rozliczona w dacie rozliczenia transakcji korygowanej. Konieczne może okazać się złożenie korekty deklaracji VAT oraz ponowne przeliczenie podatku dochodowego za ten okres.Następnie w miesiącu lutym Użytkownik wprowadza informacje o zapłacie.

Czynność ta jest wykonywana z poziomu zakładki Wydatki ➡ Lista wydatków za pomocą funkcji wprowadź dostępnej przy dokumencie pierwotnym a także korekcie zwiększającej.

Analogicznie wprowadzana jest wpłata do korekty na kwotę 10 EUR.

W związku z tym, iż przyczyną korekty jest pomyłka, korekta zostanie ujęta w ewidencjach podatkowych w miesiącu ujęcia dokumentu pierwotnego czyli w styczniu.

Ujęcie faktury pierwotnej i jednocześnie korekty wyglądać będzie następująco:

- księga przychodów i rozchodów – w dacie faktury pierwotnej widoczne będą zarówno faktura pierwotna jak i korekta do niej.

- ewidencja zakupów VAT – w miesiącu księgowym styczniu ze wskazaniem dat wystawienia i wpływu zarówno dokumentu pierwotnego jak i korekty.

- ewidencja sprzedaży VAT – w miesiącu księgowym styczniu ze wskazaniem dat wystawienia i sprzedaży obu dokumentów.

Użytkownik dodatkowo, powinien ponownie wygenerować deklarację PIT-5, JPKV7 i VAT-UE za miesiąc styczeń. Ponieważ Użytkownik przed wprowadzeniem korekty nie złożył w US pliku JPKV7 ani deklaracji VAT-UE nie ma konieczności ich korygowania.

W sytuacji, gdyby wprowadzenie korekty wymagało skorygowania deklaracji VAT-UE polecamy zapoznanie się z artykułem dostępnym tutaj.

Faktura korygująca zostanie wykazana w deklaracji VAT-7 i pliku JPK_VAT w sposób właściwy dla transakcji pierwotnej, w następująco sposób:

- podatek należny:

- część ewidencyjna: pola K_23 i K_24 – odpowiednio wartość netto i podatek VAT,

- część deklaracyjna: pola P_23 i P_24 – odpowiednio wartość netto i podatek VAT,

- podatek naliczony:

- część ewidencyjna: pola K_42 i K_43 – odpowiednio wartość netto i podatek VAT,

- część deklaracyjna: pola P_42 i P_43 – odpowiednio wartość netto i podatek VAT.

W deklaracji VAT-UE – kwota korekty zostanie wykazana łącznie z fakturą pierwotną (1 321,70 = 1 367,28 – 45,58 po zaokrągleniu 1322 zł). Kwota ta zostanie wykazana w części D. Informacja o dokonanych wewnątrzwspólnotowych nabyciach towarów.

Przykład 4. Korekta zawyżonej ilości.

Nabywca – czynny podatnik podatku VAT zakupił 10.03.2022 r. towar handlowy. Faktura została wystawiona w walucie. Nabywca nie dokonał zapłaty, ponieważ odbierając towar zauważył pomyłkę w ilości. 01.04.2022 r. sprzedawca wystawił fakturę korygującą zmniejszającą ilość towarów do faktycznie dostarczonej.

Poprawna ilość towarów: 50 szt po 50 EUR/szt. Ilość i wartość towarów wskazana na fakturze pierwotnej 60 szt po 50 EUR/szt, co daje wartość 3 000 EUR.Zgodnie z informacją uzyskaną w Krajowej Informacji Skarbowej sposób ujęcia faktury pierwotnej i korekty będzie różny w zakresie podatku VAT i kosztów:

- w podatkowej księdze przychodów i rozchodów – należy ująć fakturę w błędnej wysokości a następnie korektę do niej,

- w ewidencjach VAT wewnątrzwspólnotowe nabycie towarów należy rozpoznać do wysokości kwoty zgodnej z zamówieniem.

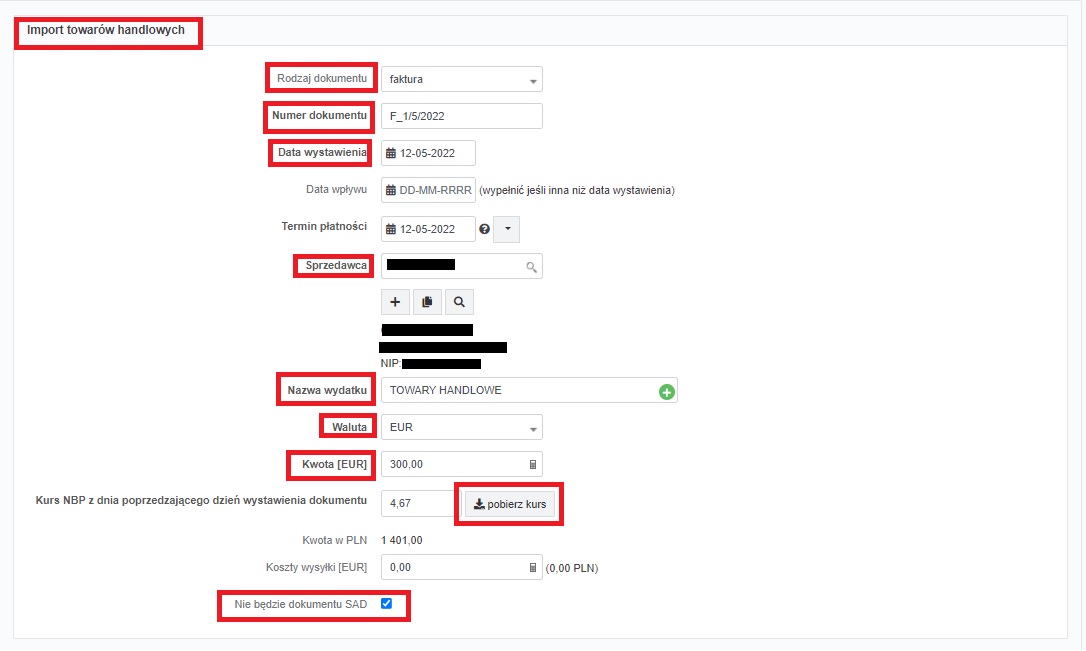

Faktura pierwotna, ze wskazaniem już poprawnej kwoty dokonanego zakupu – 2 500 EUR zaksięgowana jest w miesiącu księgowym marcu 2022 r. przez formularz wewnątrzwspólnotowego nabycia towarów z oznaczeniem nie w polu wpis do KPIR. Szczegółowy sposób wprowadzenia zakupu bez księgowania do KPIR opisany został tutaj.

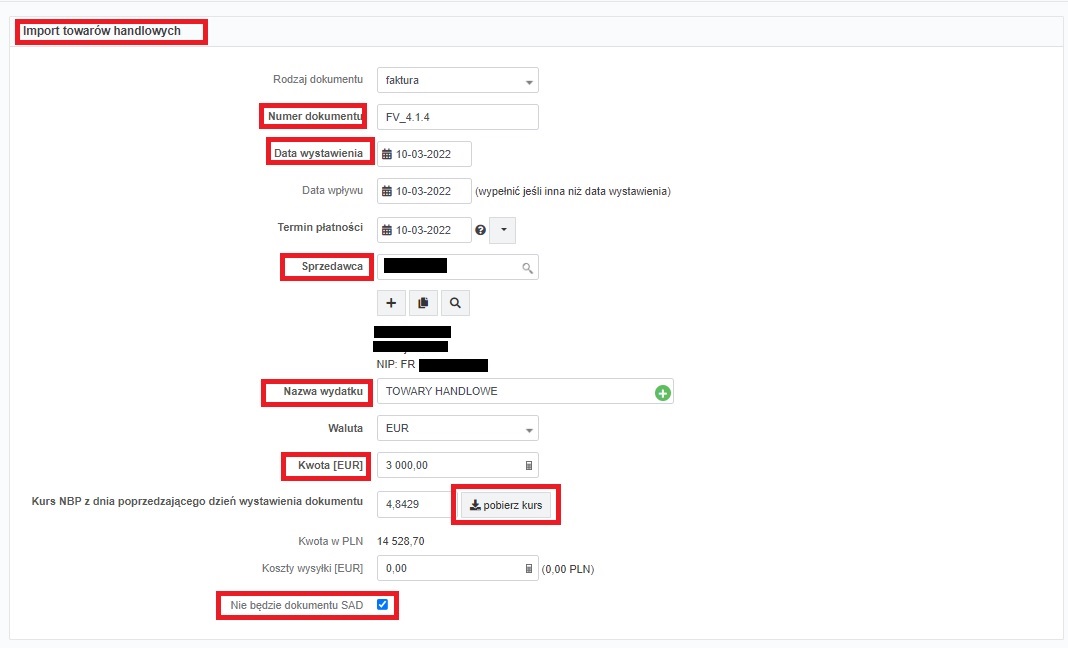

Powyższe księgowanie zostanie ujęte jedynie w ewidencjach VAT. Dodatkowo faktura pierwotna zostaje ujęta w KPIR – na kwotę na jaką faktycznie jest wystawiona (3 000 EUR).

Do zaksięgowania wydatku w walucie Użytkownik skorzystał z formularza Importu towarów handlowych w zakładce Wydatki ➡ + dodaj wydatek. Uzupełniony formularz zaksięgowanego wydatku wygląda następująco:

W formularzu należy oznaczyć pole Nie będzie dokumentu SAD.

Sama faktura korygująca ujęta będzie jedynie w KPiR. Z racji tego, iż przyczyną korekty był błąd, który istniał już w momencie wystawienia faktury pierwotnej przez sprzedawcę ujęta zostanie ona w dacie ujęcia wydatku pierwotnego – w marcu 2022 r.

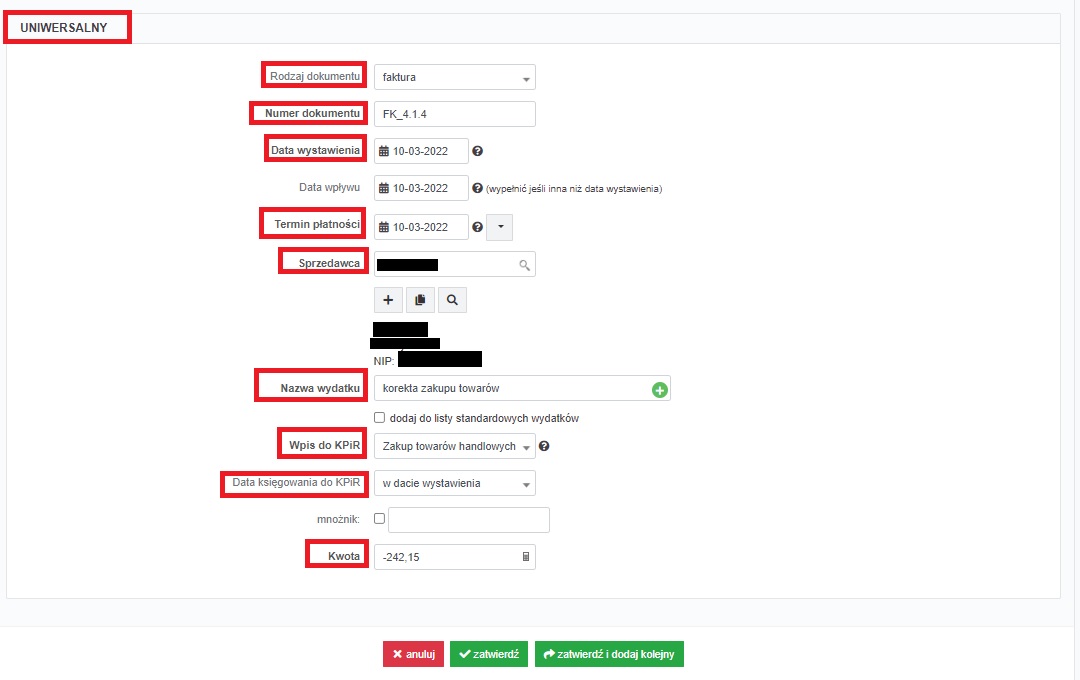

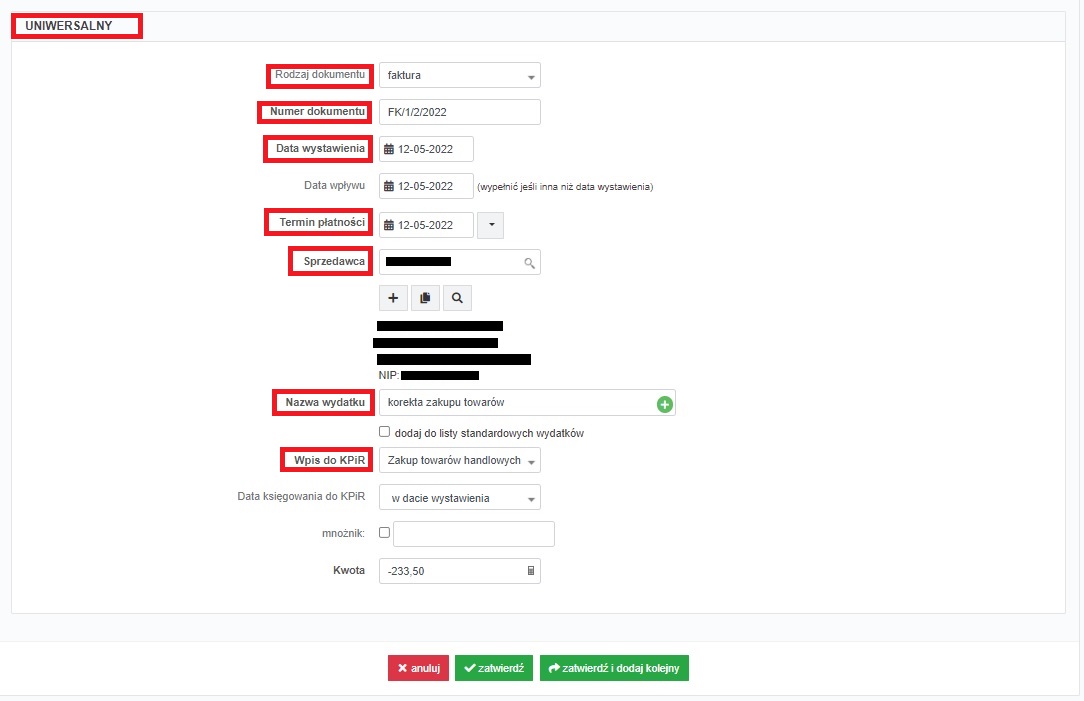

Użytkownik księguje korektę w miesiącu księgowym marcu z poziomu zakładki Wydatki ➡ + dodaj wydatek ➡ Uniwersalny ➡ + inny.Poszczególne pola formularza uzupełnione są następująco:

- rodzaj dokumentu – faktura,

- numer dokumentu – zgodnie ze stanem faktycznym,

- data wystawienia – data wystawienia faktury pierwotnej czyli 10.03.2022 r.

- termin płatności – w przypadku wydatku zmniejszającego można wpisać datę wystawienia,

- nazwa wydatku – np. korekta zakupu towarów,

- wpis do KPIR – zakup towarów handlowych i materiałów,

- data księgowania do KPiR – w dacie wystawienia,

- mnożnik – pole pomijane,

- kwota: 50 EUR * 4,8429 zł /EUR (kurs z dokumentu pierwotnego) = 242,15. Kwota wpisywana jest ze znakiem minus.

Uzupełniony formularz wygląda następująco:

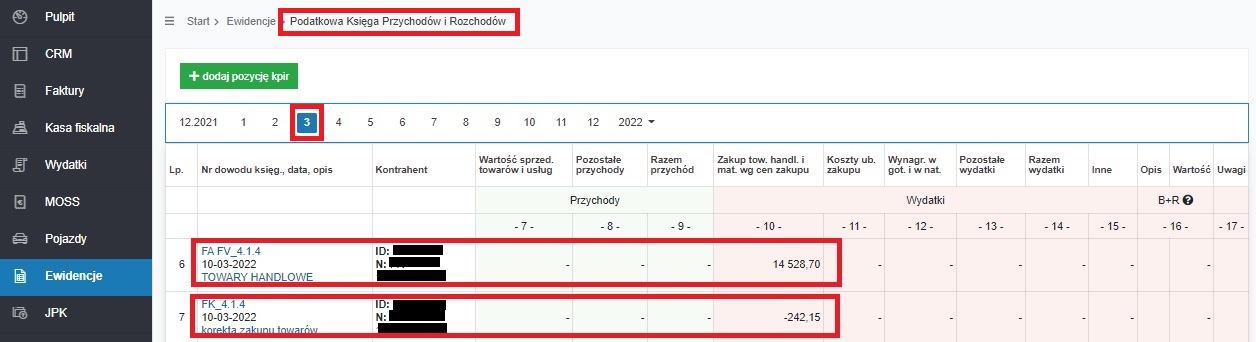

Ostatecznie faktura korygująca, razem z dokumentem pierwotnym widoczna będzie w KPIR w miesiącu sierpniu.

W ewidencji zakupów i sprzedaży VAT, pliku JPKV7 i deklaracji VAT-UE widoczna będzie jedynie faktura pierwotna z wykazaną poprawną kwotą zakupu.

Sposób ujęcia zakupu w ramach WNT opisany został tutaj.Nabywca otrzymał korektę na początku kwietnia – przed dokonaniem rozliczenia miesiąca marca, w związku z tym nie ma potrzeby korygować deklaracji za ten miesiąc.

Przykład 5. Podatek VAT naliczony przy zakupie ujęty w innym okresie niż należny. Zwrot towarów

Poniższy – w zakresie różnych okresów rozliczenia podatku należnego i naliczonego dla wewnątrzwspólnotowego nabycia towarów dotyczy stanu obowiązującego do 06.09.2021 r.Nabywca – czynny podatnik podatku VAT zakupił w ramach WNT od kontrahenta z Niemiec 10.09.2019 r. towary handlowe. Otrzymał je we wrześniu (15.09.2019 r). Sama faktura wystawiona 10.09.2019 r. dotarła do nabywcy na początku stycznia 2020 r. Faktura była rozliczona następująco:

- koszt na podstawie opisu w dacie otrzymania towarów (15.03.2019 r.), skorygowany dodatkowo o różnicę między wartością faktury a opisu w dacie otrzymania faktury (10.09.2019 r.)

- podatek VAT należny – w dacie wystawienia faktury 10.03.2019 r.

- podatek naliczony w rozliczeniu za styczeń 2020 r.

W styczniu 2020 r. nabywca zwrócił część towarów. W dniu 20.01.2020 r. została wystawiona faktura korygująca.

Zakup został dokonany na kwotę 700 EUR.

Nabywca dokonał zapłaty w dniu 10.09.2019 r. Zwrot (100 EUR) otrzymał 28.01.2020 r. Zwrot w walucie na konto w PLN został przeliczony przez bank nabywcy po kursie 4,3512 zł/EUR.Faktura pierwotna, ujęta została w ewidencjach:

- w KPiR – w dacie 15.09.2019 r. na podstawie opisu w kwocie 3037,72 zł (4,3396 zł/EUR * 700 EUR). Dodatkowo w dacie otrzymania faktury (styczeń 2020) ujęta została różnica między wartością towaru ustaloną na podstawie opisu (3 038,72 zł) a ich wartością na podstawie faktury (700 EUR* 4,3373 = 3 036,11). Kwota różnicy – 1,61 zł zmniejsza kwotę kosztów.

- w ewidencji sprzedaży VAT – w dacie 10.09.2019 r. – kwota netto 3036,11 zł + VAT 698,31 zł. Do przeliczenia został zastosowany kurs 4,3373 zł/EUR;

- w ewidencji zakupów VAT – w miesiącu styczniu 2020 r. – kwota netto 3036,11 zł + VAT 698,31 zł. Do przeliczenia został zastosowany kurs 4,3373 zł/EUR

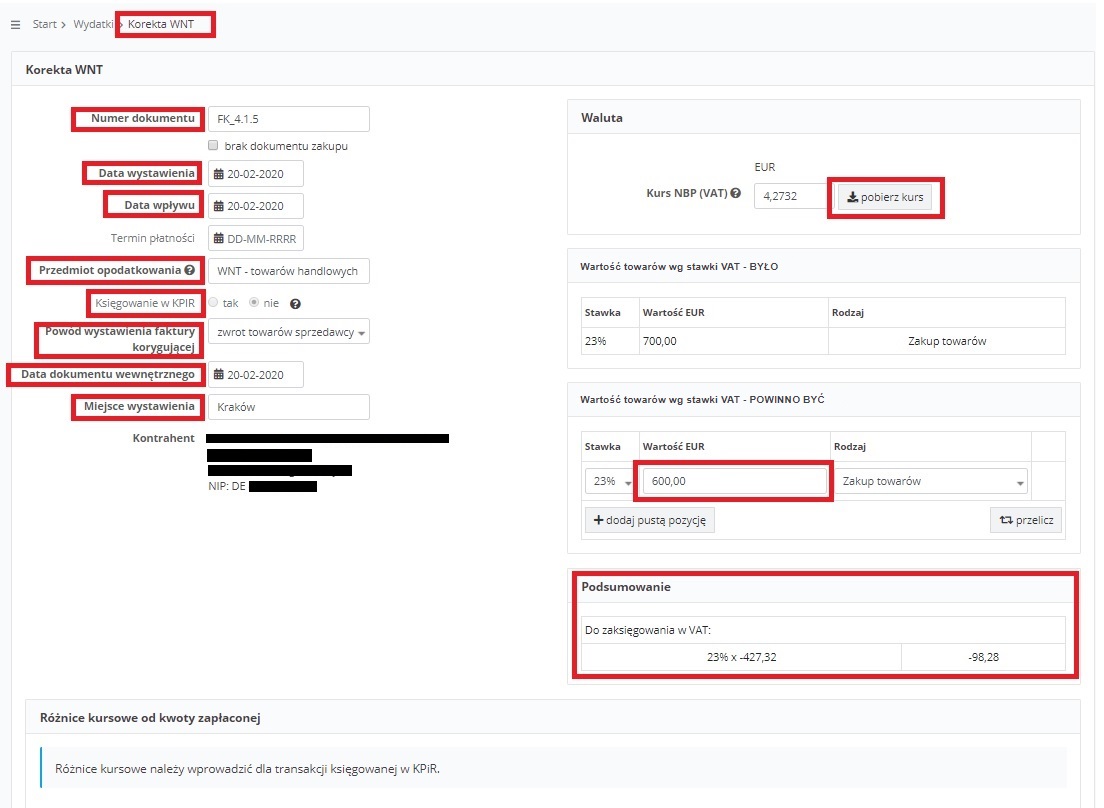

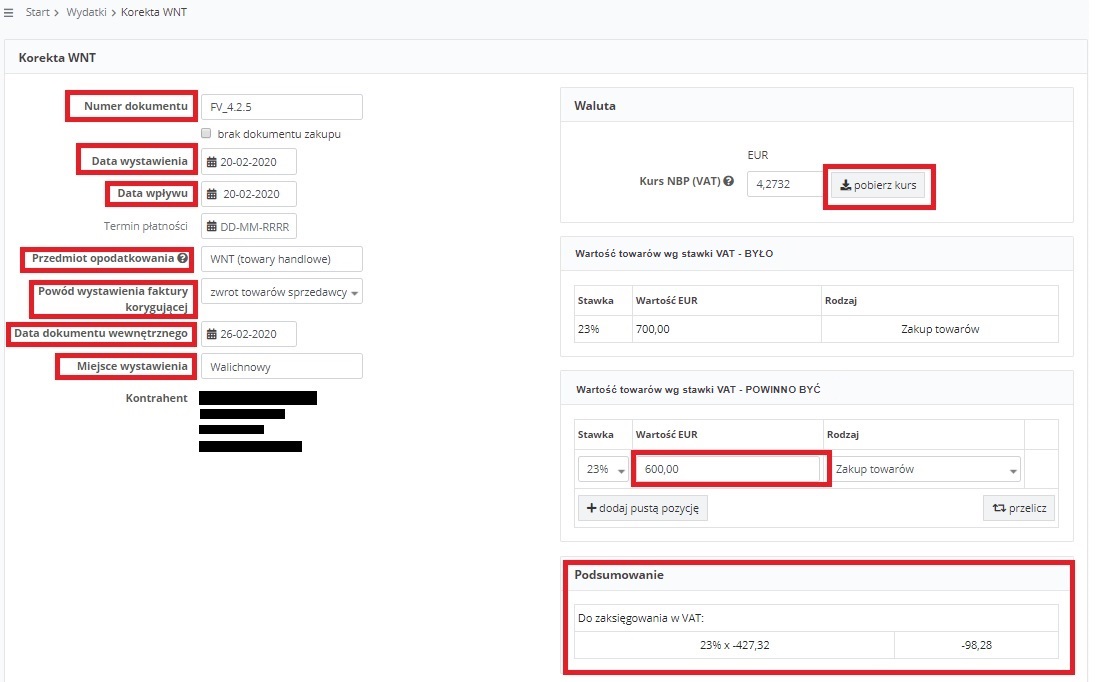

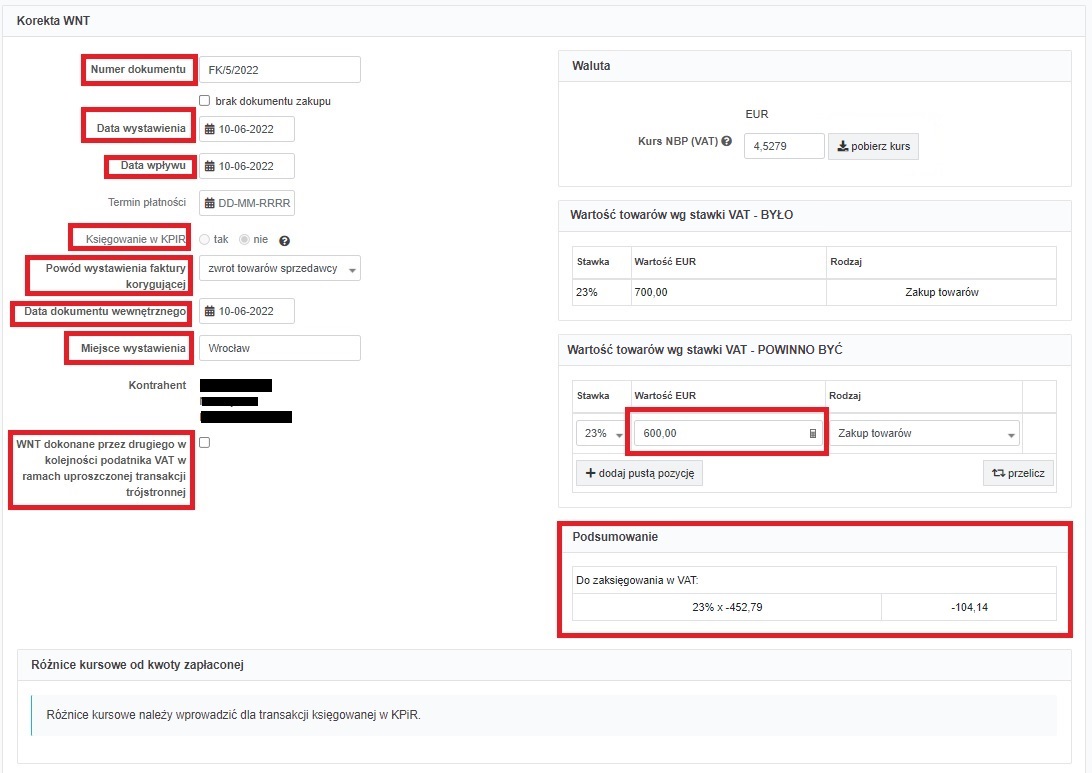

W celu wprowadzenia korekty Użytkownik ustawia miesiąc księgowy luty 2020 r. a następnie odnajduje zaksięgowany wydatek w zakładce Wydatki ➡ Lista wydatków w części Rozliczenie transakcji. Opcja wprowadzenia korekty (+ wystaw korektę) dostępna jest na formularzu wcześniej zaksięgowanego wydatku, w związku z tym w celu wprowadzenia korekty Użytkownik otwiera zaksięgowany wydatek klikając na numer utworzonego przez serwis dokumentu wewnętrznego.

Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – zgodnie z numerem nadanym przez kontrahenta

- data wystawienia – 20.02.2020 r.

- data wpływu – zgodnie ze stanem faktycznym (w tym wypadku 20.02.2020 r.)

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- księgowanie w KPiR – nie (zaznaczone bez możliwości zmiany, z racji ustawienia wprowadzonego podczas księgowania dokumentu pierwotnego. Koszt z faktury księgowany był na podstawie opisu a nie faktury).

- powód wystawienia faktury korygującej – zwrot towarów sprzedawcy,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- waluta – z racji braku księgowania formularza w KPiR widoczny będzie tylko kurs dla podatku VAT. Domyślnie uzupełniony zgodnie z kursem z dokumentu pierwotnego. Ponieważ przyczyną korekty jest zdarzenie, które nastąpiło po wystawieniu faktury pierwotnej należy wybrać opcję pobierz kurs. Serwis pobierze kurs z dnia poprzedzającego dzień wystawienia korekty.

- wartośc towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (600 EUR).

Na podstawie powyższych danych serwis dokona wyliczenia kwot księgowanych w ewidencjach VAT.

Uzupełniony formularz wygląda następująco:

Po zatwierdzeniu korekty wyświetlony zostanie komunikat o jej ujęciu w ewidencji VAT w lutym 2020 r.

Dodatkowo Użytkownik wprowadza fakturę korygującą w KPiR.

Kwotę korekty przelicza po kursie zastosowanym do przeliczenia kosztu wynikającego z faktury kosztowej (4,3373 zł/EUR). Daje to kwotę zmniejszenia – 433,73 zł.Księgowanie, w tym wypadku najlepiej dokonać przez zakładkę Wydatki ➡ + dodaj wydatek ➡ Uniwersalny + inny. Formularz ten jest uzupełniany następująco:

- rodzaj dokumentu – faktura,

- numer dokumentu – faktyczny numer korekty,

- data wystawienia i data wpływu – zgodnie ze stanem faktycznym czyli 20.02.2020 r.

- termin płatności – w przypadku korekty zmniejszającej najlepiej wpisać datę wystawienia,

- nazwa wydatku – np. fakt. koryg. do FV nr …

- wpis do KPiR – zakup towarów handlowych i materiałów,

- data księgowania do KPiR – w dacie wpływu,

- mnożnik – pole pozostaje puste,

- kwota: 433,73 zł ze znakiem minus.

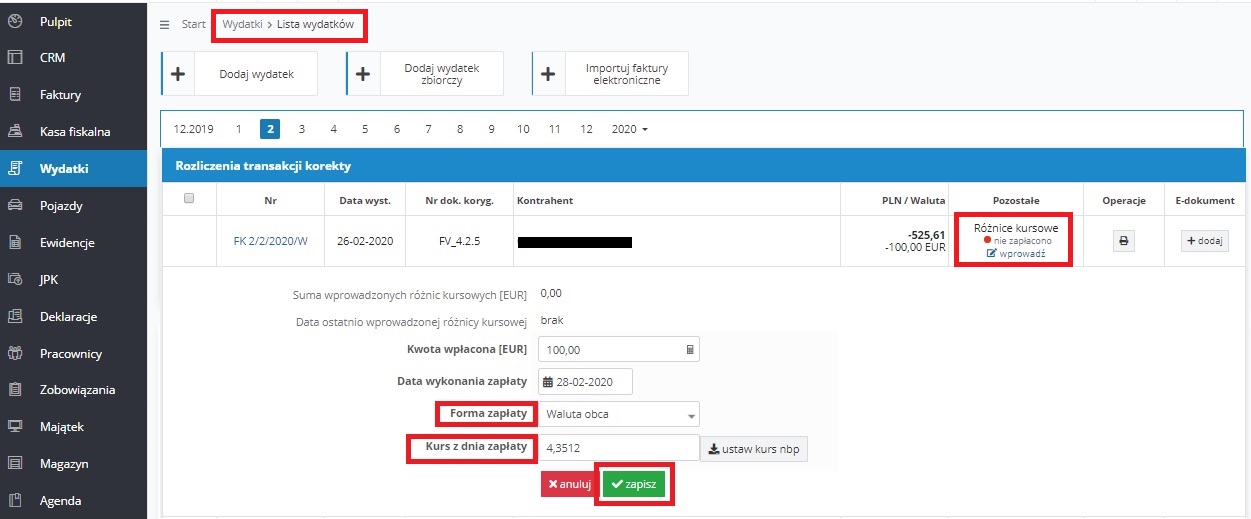

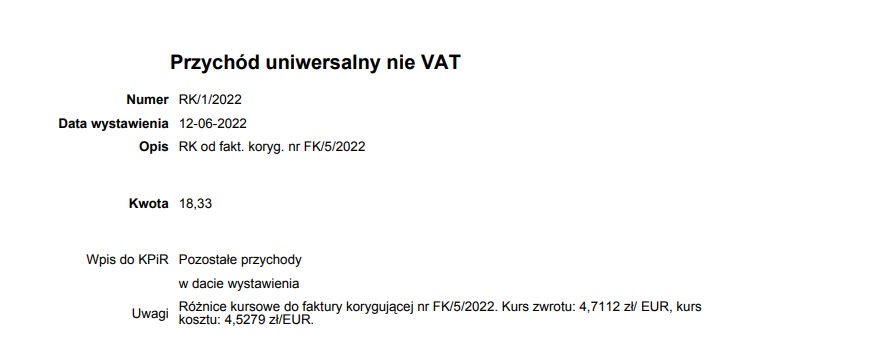

Ostatnim elementem jaki Użytkownik księguje są różnice kursowe. W związku z tym, iż ksiegowanie kosztu nie było dokonywane z poziomu formularza wewnątrzwspólnotowego nabycia towarów nie można było do niego wprowadzić informacji o zapłacie. Tak samo będzie w przypadku korekty. Różnice kursowe należy wyliczyć i zaksięgować ręcznie.

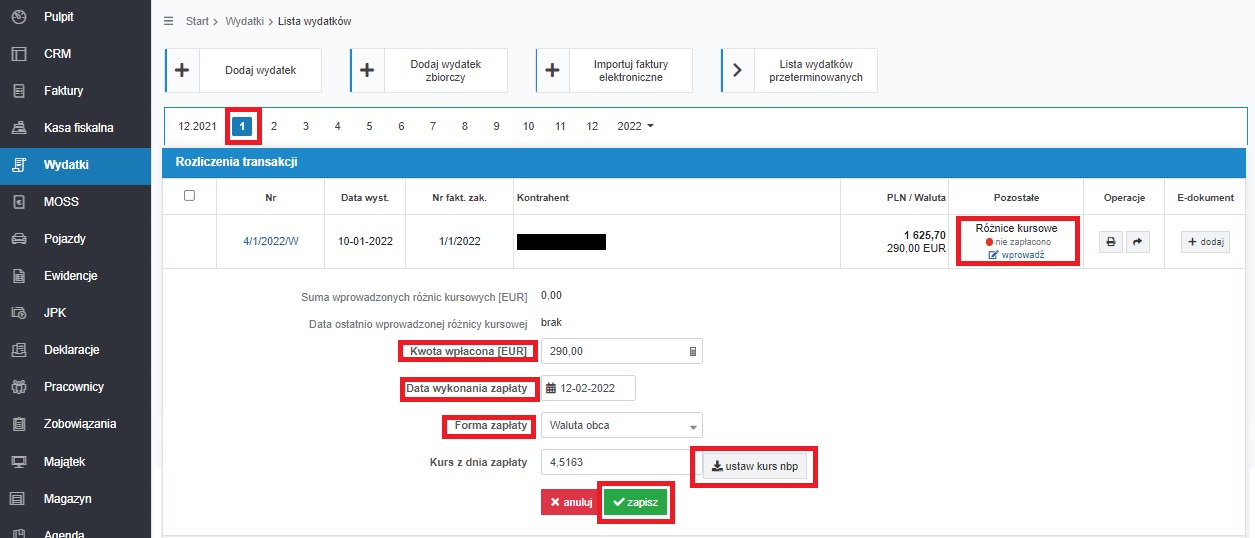

Różnice kursowe będą wyliczone przez porównanie kursu zastosowanego do przeliczenia wydatku oraz korekty na PLN (4,3373) z kursem zwrotu (4,3215).W związku z tym, iż wyksięgowanie kosztów nastąpiło po wyższym kursie niż kurs otrzymanego zwrotu, a więc kwota wyksięgowanych kosztów była większa niż kwota otrzymanego zwrotu, powstanie ujemna różnica kursowa 1,58 zł (100 EUR* (4,3396 zł/EUR – 4,3215 zł/EUR)). Ujemna różnica kursowa pozwoli zwiększyć zbyt dużą kwotę wyksięgowanych kosztów.

Jest ona księgowana w dacie zwrotu przez zakładkę Wydatki ➡ + dodaj wydatek ➡ dowód księgowy. Podczas księgowania w polu wpis do KPiR Użytkownik wybiera pozostałe wydatki. Po zatwierdzeniu księgowania, dokument należy pobrać, wydrukować, podpisać i przechowywać w dokumentacji firmy. Pobrany formularz zaksięgowanego wydatku wyglądać będzie następująco.

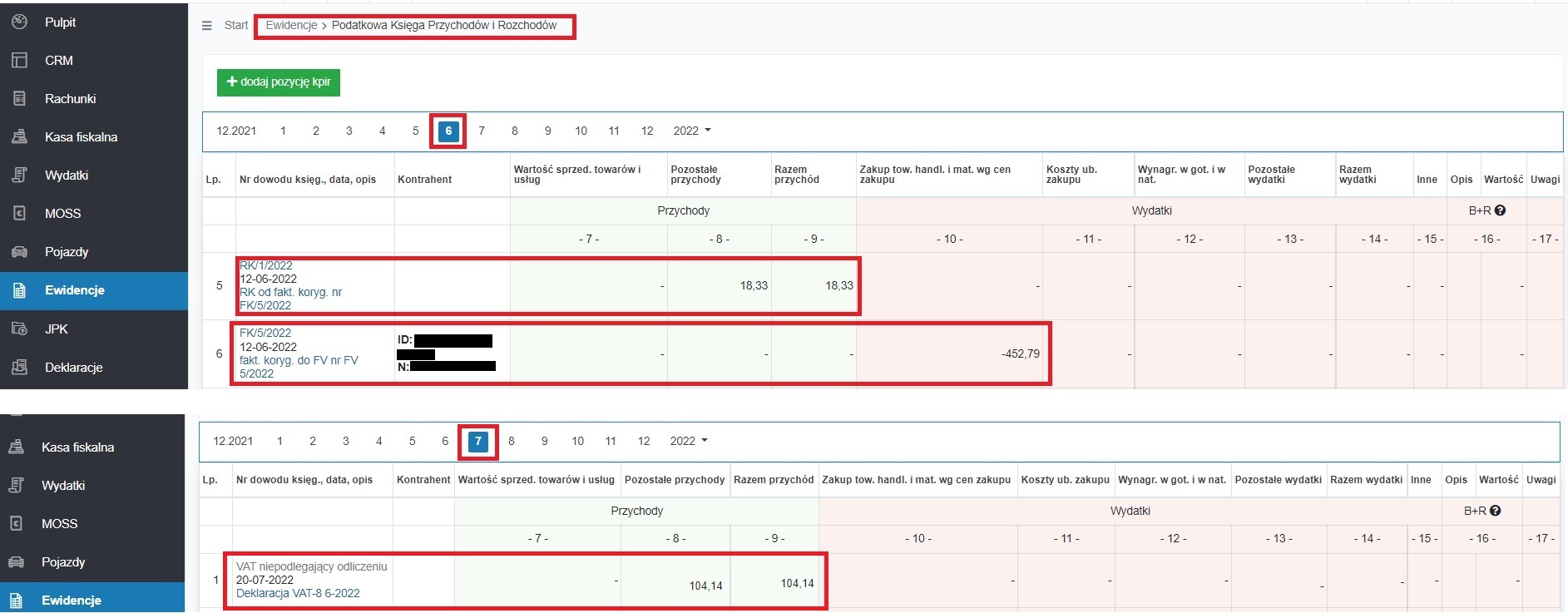

Po wykonaniu powyższych czynności korekta zostanie ujęta w:

- księdze przychodów i rozchodów – w miesiącu lutym ujęte będzie zmniejszenie kosztów wynikające z korekty oraz wynikające ze zwrotu różnice kursowe.

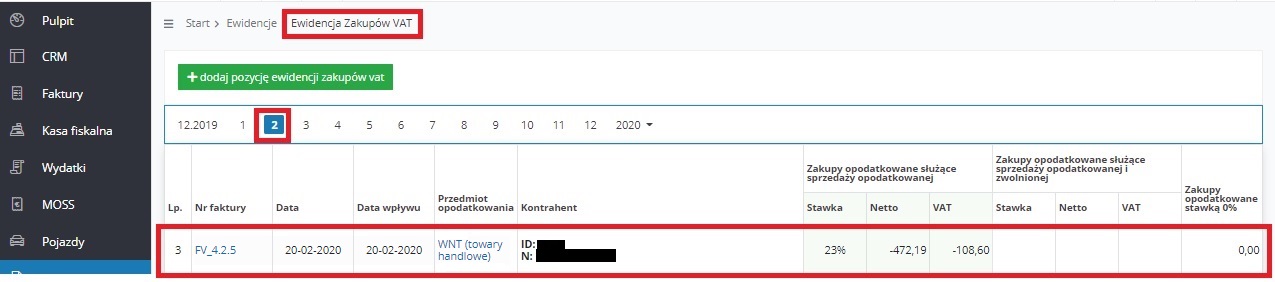

- w ewidencji zakupów VAT – w miesiącu lutym z danymi dokumentu korygującego wystawionego przez kontrahenta zagranicznego.

- w ewidencji sprzedaży VAT – w miesiącu lutym w części Nabycie wewnątrzwspólnotowe z danymi dokumentu korygującego wystawionego przez kontrahenta zagranicznego.

Korekta zostanie rozliczona w deklaracji VAT-7/VAT-7K analogicznie jak faktura pierwotna, czyli podatek należny w polach 23 i 24 (odpowiednio netto i VAT) oraz podatek naliczony w polach 45 i 46 (odpowiednio netto i VAT). W deklaracji VAT-UE składanej za miesiąc luty – kwota zmniejszenia wynikająca z korekty zostanie ujęta w części D (Informacja o wewnątrzwspólnotowym nabyciu towarów). W związku z tym, że w danym miesiącu Użytkownik nie dokonał innych nabyć od kontrahenta wystawiającego korektę, w deklaracji kwota nabycia zostanie wykazana z minusem.

W pliku JPK_VAT – wartości wynikające z korekty wykazywane zostaną z oznaczeniem pól identycznym jak w przypadku deklaracji VAT-7/VAT-7K.2. Użytkownik zarejestrowany jako podatnik VAT czynny rozliczający się ryczałtem ewidencjonowanym

Przykład 1. Zwrot towarów.

Nabywca – czynny podatnik podatku VAT, rozliczający podatek dochodowy ryczałtem od przychodów ewidencjonowanych zakupił w lutym 2020 r. towar handlowy (500 EUR). Zakup został dokonany od podatnika VAT-UE z Irlandii. Faktura została opłacona z konta walutowego 01.04.2022 r.

15.04.2022 r. nabywca dokonał zwrotu towaru i z tą samą datą została wystawiona faktura korygująca, zmniejszająca zakup o 100 EUR. Zwrot kwoty otrzymał na konto walutowe w dniu 30.04.2022 r. Korekta dotarła do nabywcy w dniu 17.04.2022 r.W celu wprowadzenia faktury korygującej Użytkownik ustawia miesiąc księgowy kwiecień i przechodzi do zakładki Wydatki ➡ Lista wydatków wybierając na poziomej osi czasu 2. W części Rozliczenie transakcji widoczna jest zaksięgowana faktura pierwotna.

Po wybraniu numeru utworzonego przez serwis dowodu wewnętrznego, możliwe będzie przejście do wprowadzania korekty. Opcja + wystaw korektę dostępna jest na dole formularza.

Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – faktyczny numer faktury korygującej,

- data wystawienia – 15.04.2022 r.

- data wpływu – 17.04.2022 r.

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- powód wystawienia faktury korygującej – zwrot towarów sprzedawcy,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- WNT dokonane przed drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – w polu Kurs NBP (VAT) domyślnie zostanie ustawiony kurs zgodny z kursem dokumentu pierwotnego. Użytkownik nie dokonuje zmiany w tym zakresie.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (400 EUR).

Widoku uzupełnionego formularza przed jego zatwierdzeniem jest następujący:

Na podstawie powyższych danych serwis dokona wyliczenia kwot w ewidencjach VAT.

W związku, z tym że nabywca otrzymał zwrot w miesiącu kwietniu informację o otrzymanym zwrocie wprowadza bezpośrednio podczas księgowania korekty. W części Różnice kursowe od kwoty zapłaconej wybiera opcję + dodaj pozycję.

W formularzu wprowadzania różnic kursowych wybiera walutę obcą, uzupełnia datę wykonania zapłaty (otrzymania zwrotu) oraz pobiera kurs. Serwis pobierze kurs zwrotu jako średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień otrzymania zwrotu.

Po zatwierdzeniu wprowadzanych różnic kursowych a następnie formularza korekty serwis wyświetli następujący komunikat:Korekta została wykazana w ewidencji VAT w okresie 04/2022. Należy skorygować deklarację VAT za ten okres, jeśli została wcześniej złożona.

Zaksięgowana korekta będzie widoczna w ewidencji zakupów i sprzedaży VAT w miesiącu otrzymania korekty, ze wskazaniem zmniejszenia podatku VAT wynikającego z rozliczenia WNT.

Korekta zostanie rozliczona w pliku JPKV7 analogicznie jak faktura pierwotna. Ujęcie w poszczególnych częściach pliku JPKV7 będzie następujące:

- część ewidencyjna:

- podatek należny: pola K_23 i K_24 – odpowiednio wartość netto i podatek VAT,

- podatek naliczony: pola K_42 i K_43 – odpowiednio wartość netto i podatek VAT,

- część deklaracyjna:

- podatek należny: pola P_23 i P_24 – odpowiednio wartość netto i podatek VAT,

- podatek naliczony: pola P_42 i P_43 – odpowiednio wartość netto i podatek VAT.

Kwoty ujęte w pliku JPKV7 będą ze znakiem minus.

W deklaracji VAT-UE składanej za miesiąc kwiecień – kwota zmniejszenia wynikająca z korekty zostanie ujęta w części D (Informacja o wewnątrzwspólnotowym nabyciu towarów). W związku z tym, że w danym miesiącu Użytkownik nie dokonał innych nabyć od kontrahenta wystawiającego korektę, w deklaracji kwota nabycia zostanie wykazana z minusem.

Przykład 2. Przyznanie rabatu (skonto).

Nabywca – czynny podatnik podatku VAT, rozliczający podatek dochodowy ryczałtem od przychodów ewidencjonowanych zakupił w 31.01.2022 r. towar handlowy (500 EUR) od podatnika VAT-UE z Irlandii. Na fakturze wskazana była informacja, iż w przypadku zapłaty w terminie 30 dni sprzedawca udziela nabywcy rabatu (skonta) w wysokości 2% wartości faktury (10 EUR). Nabywca dokonał zapłaty 10.02.2022 r. kwoty po uwzględnieniu skonta. Zapłata została dokonana z rachunku walutowego nabywcy.

Nabywca nie otrzymał od kontrahenta faktury korygującej potwierdzającej udzielenie skonta.

Obecnie zgodnie z art. 29a ust. 15a oraz art. 30a ustawy o VAT wynika, iż w przypadku WNT obniżenia podstawy opodatkowania należy dokonać w okresie zaistnienia przyczyny korekty. W tym wypadku będzie to okres spełniania warunków skonta – czyli okres wcześniejszej zapłaty.

Użytkownik zaksięgował fakturę pierwotną w styczniu – na kwotę pierwotnego wydatku (500 EUR). W celu uwzględnienia przyznanego przez kontrahenta skonta w ewidencjach VAT Użytkownik – ustawia miesiąc księgowy luty 2022 r. a następnie odnajduje zaksięgowany wydatek w zakładce Wydatki ➡ Lista wydatków w części Rozliczenie transakcji. Opcja wprowadzenia korekty (+ wystaw korektę) dostępna jest na formularzu wcześniej zaksięgowanego wydatku, w związku z tym w celu wprowadzenia korekty Użytkownik otwiera zaksięgowany wydatek klikając na numer utworzonego przez serwis dokumentu wewnętrznego.Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – zostaje puste, zaznaczony checkbox brak dokumentu zakupu. Powoduje to ukrycie pól dotyczących danych korekty i zablokowanie pola dotyczącego księgowania w KPIR.

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- powód wystawienia faktury korygującej – udzielono rabatu,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – zostawiamy puste.

- waluta – w polu Kurs NBP (VAT) domyślnie zostanie ustawiony kurs zgodny z kursem dokumentu pierwotnego. Nie dokonujemy zmiany w tym zakresie.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (490 EUR).

Uzupełniony formularz korekty przed jej zatwierdzeniem wygląda następująco:

Po zatwierdzeniu księgowania pojawi się informacja o ujęciu korekty w ewidencjach VAT za luty 2022 r.

W związku z oznaczeniem informacji o braku dokumentu zakupu (korekty), do wydatku nie ma możliwości wprowadzenia informacji o zapłacie. Wystarczające w tym wypadku było wprowadzenie informacji o zapłacie dla dokumentu pierwotnego na kwotę 490 EUR.Zaksięgowana korekta widoczna będzie:

- w ewidencji sprzedaży VAT w lutym w części Nabycia wewnątrzwspólnotowe ze wskazaniem danych utworzonego przez serwis dokumentu wewnętrznego.

- w ewidencji zakupów VAT w lutym ze wskazaniem danych utworzonego przez serwis dokumentu wewnętrznego.

W związku z tym, iż Użytkownik nie posiada dokumentu korygującego, po zatwierdzeniu księgowania zalecane jest wydrukowanie utworzonego przez serwis dokumentu wewnętrznego i dołączenie go do dokumentacji.

Opcja jego wydruku dostępna będzie na formularzu korekty (przycisk drukuj/zapisz). Dokument ten będzie wyglądał następująco:

Faktura korygująca zostanie wykazana w pliku JPKV7 w sposób analogiczne jak pierwotny wydatek.

W części ewidencyjnej podatek naliczony zostanie ujęty w polach K_42 i K_43 (odpowiednio wartość netto i podatek VAT), podatek należny w polach pola K_23 i K_24 (odpowiednio wartość netto i podatek VAT). Zapisy zostaną dokonane na podstawie dokumentu wewnętrznego ze wskazaniem jego numeru.Z kolei w części deklaracyjnej zapisy pojawią się w polach:

- P_23 i P_24 – kwota netto i podatek VAT należny,

- P_42 i P_43 – kwota netto i podatek VAT naliczony.

W przypadku korekty zmniejszającej kwoty zostaną wykazane ze znakiem minus.

W związku, z tym iż w miesiącu lutym Użytkownik nie dokonał innych zakupów od tego kontrahenta w deklaracji VAT-UE, w części dotyczącej WNT, pojawi się zapis z minusem.

Jeśli w danym miesiącu Użytkownik od kontrahenta z Irlandii dokonałby innego zakupu w ramach WNT, wykazana w deklaracji VAT-UE kwota obejmowałaby obie transakcje.

Przykład 3. Korekta zaniżonej wartości.

Nabywca – czynny podatnik podatku VAT, rozliczający podatek dochodowy ryczałtem od przychodów ewidencjonowanych zakupił 10.01.2022 r. sprzęt o wartości 300 EUR. Sprzęt ma być używany w działalności. Przez pomyłkę kontrahent wystawił fakturę na kwotę 290 EUR z datą 10.01.2022 r. Pomyłkę zauważył w lutym i 01.02.2022 r. wystawił fakturę korygującą zwiększającą. Faktura dotarła tego samego dnia do nabywcy.

Do dnia otrzymania korekty nabywca nie złożył jeszcze pliku JPKV7 za styczeń. Plik został już wygenerowany na koncie. Nie została także wygenerowana deklaracja VAT-UE za styczeń.

Nabywca dokonał zapłaty za fakturę pierwotną 12.02.2022 r. kwoty uwzględniającej korektę. Zapłata została dokonana z konta walutowego.Wydatki ➡ Lista wydatków w części Rozliczenie transakcji. Opcja wprowadzenia korekty (+ wystaw korektę) dostępna jest na formularzu wcześniej zaksięgowanego wydatku, w związku z tym w celu wprowadzenia korekty Użytkownik otwiera zaksięgowany wydatek klikając na numer utworzonego przez serwis dokumentu wewnętrznego. Następnie w miesiącu lutym Użytkownik wprowadza informacje o zapłacie.Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – zgodnie z numerem nadanym przez kontrahenta

- data wystawienia – 01.02.2022 r.

- data wpływu – zgodnie ze stanem faktycznym (w tym wypadku 01.02.2022 r. )

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- powód wystawienia faktury korygującej – pomyłki w cenie, stawce lub kwocie podatku bądź jakiejkolwiek innej pozycji faktury,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – w związku z wybraną przyczyną (pomyłki) zostaną przez serwis podstawione kursy z dokumentu pierwotnego bez możliwości edycji.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (300 EUR).

Na podstawie powyższych danych serwis dokona wyliczenia kwot księgowanych w ewidencjach VAT.

Po zatwierdzeniu korekty zostanie wyświetlony komunikat o następującej treści:

Korekta została wykazana w ewidencji VAT w okresie 01/2022. Należy skorygować deklarację VAT za ten okres, jeśli została wcześniej złożona.A dodatkowo informacja:

Korekta zostanie rozliczona w dacie rozliczenia transakcji korygowanej. Konieczne może okazać się złożenie korekty deklaracji VAT za ten okres.

Czynność ta jest wykonywana z poziomu zakładki Wydatki ➡ Lista wydatków za pomocą funkcji wprowadź dostępnej przy dokumencie pierwotnym oraz korekcie.

Analogicznie wprowadzana jest wpłata do korekty na kwotę 10 EUR.

W związku z tym, iż przyczyną korekty jest pomyłka, korekta zostanie ujęta w ewidencjach podatkowych w miesiącu ujęcia dokumentu pierwotnego czyli w styczniu 2022 r.

Ujęcie faktury pierwotnej i jednocześnie korekty wyglądać będzie następująco:

- ewidencja zakupów VAT – w miesiącu księgowym styczniu ze wskazaniem dat wystawienia i wpływu zarówno dokumentu pierwotnego jak i korekty.

- ewidencja sprzedaży VAT – w miesiącu księgowym styczniu ze wskazaniem dat wystawienia i sprzedaży obu dokumentów.

Faktura korygująca zostanie ujęta w pliku JPKV7 w tych samych polach co faktura pierwotna, czyli:

- podatek należny:

- część ewidencyjna: pola K_23 i K_24 – odpowiednio wartość netto i podatek VAT,

- część deklaracyjna: pola P_23 i P_24 – odpowiednio wartość netto i podatek VAT,

- podatek naliczony:

- część ewidencyjna: pola K_42 i K_43 – odpowiednio wartość netto i podatek VAT,

- część deklaracyjna: pola P_42 i P_43 – odpowiednio wartość netto i podatek VAT.

W przypadku korekty zwiększającej kwoty zostaną wykazane ze znakiem plus.

W związku z ujęciem korekty w miesiącu styczniu konieczne będzie ponowne wygenerowanie pliku JPKV7 za styczeń. Plik ten generowany jest w zakładce Deklaracje ➡ Deklaracje za pomocą opcji vat(jpk).

Podczas generowania pliku JPKV7 za styczeń pojawi się pytanie dotyczące pierwotnej wysyłki deklaracji.

Z racji tego, iż deklaracja nie została wysłana Użytkownik wybiera nie i zatwierdza generowanie.

- podatek należny:

Przykład 4. Korekta zawyżonej ilości.

Nabywca – czynny podatnik podatku VAT zakupił 10.05.2022 r. towar handlowy. Faktura została wystawiona w walucie. Nabywca odbierając towar razem z fakturą zauważył, iż faktura jest wystawiona na zawyżona ilość towarów (większą niż nabywca otrzymał i większą niż zamawiał).

01.06.2022 r. sprzedawca wystawił fakturę korygującą zmniejszającą ilość towarów do faktycznie dostarczonej.Nabywca – dokonujący rozliczenia jedynie w zakresie podatku VAT księgując wystawioną fakturę, księguje ją zgodnie z faktyczna ilością zakupionych towarów. Faktura korygująca w takim wypadku nie jest ujmowana.

Taki sposób postępowania wynika z informacji otrzymanej z Krajowej Informacji Skarbowej. Zgodnie z nią: “Jeżeli doszło do przeniesienia prawa do rozporządzania jak właściciel towarami tylko w zakresie faktycznie zamówionych i otrzymanych towarów, wówczas wewnątrzwspólnotowe nabycie towarów należy rozpoznać do wysokości kwoty bezspornej (tj. zgodnej z zamówieniem).”Przykład 5

Poniższy – w zakresie różnych okresów rozliczenia podatku należnego i naliczonego dla wewnątrzwspólnotowego nabycia towarów dotyczy stanu obowiązującego do 06.09.2021 r.Nabywca – czynny podatnik podatku VAT, rozliczających podatek dochodowy ryczałtem od przychodów ewidencjonowanym zakupił w ramach WNT od kontrahenta z Niemiec 10.09.2019 r. towary handlowe. Otrzymał je we wrześniu (15.09.2019 r). Sama faktura wystawiona 10.09.2019 r. dotarła do nabywcy na początku stycznia 2020 r. Faktura była rozliczona następująco:

- podatek VAT należny – w dacie wystawienia faktury 10.09.2019 r.

- podatek naliczony w rozliczeniu za styczeń 2020 r.

W lutym 2020 r. nabywca zwrócił część towarów. W dniu 20.02.2019 r. została wystawiona faktura korygująca.

Zakup został dokonany na kwotę 700 EUR.

Nabywca dokonał zapłaty w dniu 10.09.2019 r. Zwrot (100 EUR) otrzymał 28.02.2020 r. Zwrot w walucie na konto w PLN został przeliczony przez bank nabywcy po kursie 4,3512 zł/EUR.Faktura pierwotna, ujęta została w ewidencjach:

- w ewidencji sprzedaży VAT – w dacie 10.09.2019 r. – kwota netto 3036,11 zł + VAT 698,31 zł. Do przeliczenia został zastosowany kurs 4,3373 zł/EUR;

- w ewidencji zakupów VAT – w miesiącu styczniu 2020 r. – kwota netto 3036,11 zł + VAT 698,31 zł. Do przeliczenia został zastosowany kurs 4,3373 zł/EUR

W celu wprowadzenia korekty Użytkownik ustawia miesiąc księgowy luty 2020 r. a następnie odnajduje zaksięgowany wydatek w zakładce Wydatki ➡ Lista wydatków w części Rozliczenie transakcji. Opcja wprowadzenia korekty (+ wystaw korektę) dostępna jest na formularzu wcześniej zaksięgowanego wydatku, w związku z tym w celu wprowadzenia korekty Użytkownik otwiera zaksięgowany wydatek klikając na numer utworzonego przez serwis dokumentu wewnętrznego.

Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – zgodnie z numerem nadanym przez kontrahenta

- data wystawienia – 20.02.2020 r.

- data wpływu – zgodnie ze stanem faktycznym (w tym wypadku 20.02.2020 r.)

- przedmiot opodatkowania – uzupełniony zostanie przedmiot opodatkowania z faktury pierwotnej, zostawiamy go bez zmian,

- powód wystawienia faktury korygującej – zwrot towarów sprzedawcy,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- waluta – kurs dla podatku VAT domyślnie uzupełniony zgodnie z kursem z dokumentu pierwotnego. Poniewaz przyczyną korekty jest zdarzenie, które nastąpiło po wystawieniu faktury pierwotnej należy wybrać opcję pobierz kurs. Serwis pobierze kurs z dnia poprzedzającego dzień wystawienia korekty.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (600 EUR).

Na podstawie powyższych danych serwis dokona wyliczenia kwot księgowanych w ewidencjach VAT.

Uzupełniony formularz wygląda następująco:

Po zatwierdzeniu korekty wyświetlony zostanie komunikat o jej ujęciu w ewidencji VAT w lutym 2020 r.

Ostatnim elementem jaki można wprowadzić to informacja o otrzymanym zwrocie. W przypadku Użytkowników rozliczających się ryczałtem różnice kursowe dotyczące wydatków nie są nigdzie księgowane także dokonanie tej czynności nie jest obowiązkowe.

Informację o otrzymanym zwrocie najprościej wprowadzić z poziomu zakładki Wydatki ➡ Lista wydatków za pomocą opcji wprowadź w kolumnie Pozostałe.

Po wykonaniu powyższych czynności korekta zostanie ujęta w:

- w ewidencji zakupów VAT – w miesiącu lutym z danymi dokumentu korygującego wystawionego przez kontrahenta zagranicznego.

- w ewidencji sprzedaży VAT – w miesiącu lutym w części Nabycie wewnątrzwspólnotowe z danymi dokumentu korygującego wystawionego przez kontrahenta zagranicznego.

Korekta zostanie rozliczona w deklaracji VAT-7/VAT-7K analogicznie jak faktura pierwotna, czyli podatek należny w polach 23 i 24 (odpowiednio netto i VAT) oraz podatek naliczony w polach 45 i 46 (odpowiednio netto i VAT). W deklaracji VAT-UE składanej za miesiąc luty – kwota zmniejszenia wynikająca z korekty zostanie ujęta w części D (Informacja o wewnątrzwspólnotowym nabyciu towarów). W związku z tym, że w danym miesiącu Użytkownik nie dokonał innych nabyć od kontrahenta wystawiającego korektę, w deklaracji kwota nabycia zostanie wykazana z minusem.

W pliku JPK_VAT – wartości wynikające z korekty wykazywane zostaną z oznaczeniem pól identycznym jak w przypadku deklaracji VAT-7/VAT-7K.3. Użytkownik korzystający ze zwolnienia z VAT rozliczający się na księdze przychodów i rozchodów.

Przykład 1. Zwrot towarów.

Nabywca – przedsiębiorca korzystający ze zwolnienia z VAT zakupił w lutym 2022 r. towar handlowy (500 EUR). Faktura została opłacona z konta walutowego 01.03.2022 r.

15.04.2022 r. nabywca dokonał zwrotu towaru i z tą samą datą została wystawiona faktura korygująca, zmniejszająca zakup o 100 EUR. Zwrot kwoty otrzymał na konto walutowe w dniu 30.04.2022 r. Korekta dotarła do nabywcy w dniu 17.04.2022.

Użytkownik w miesiącu kwietniu nie miał innych nabyć dokonanych w ramach WNT wykazywanych na deklaracji VAT-8 i VAT-UE.W celu wprowadzenia faktury korygującej Użytkownik ustawia miesiąc księgowy kwiecień i przechodzi do zakładki Wydatki ➡ Lista wydatków wybierając na poziomej osi czasu 2. W części Rozliczenie transakcji widoczna jest zaksięgowana faktura pierwotna.

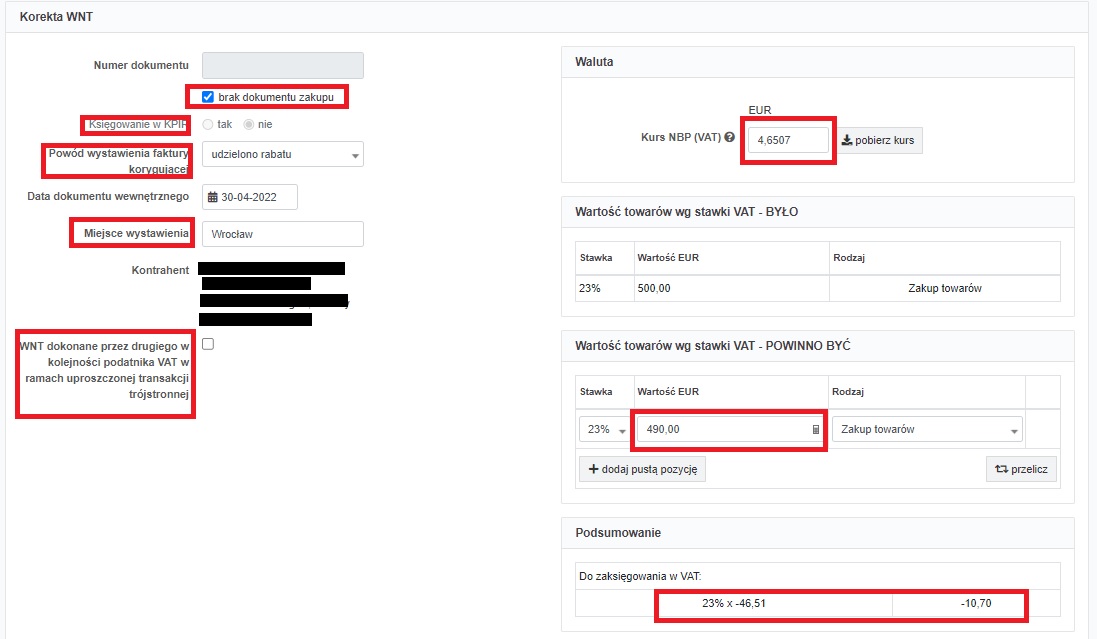

Po wybraniu numeru utworzonego przez serwis dowodu wewnętrznego, możliwe będzie przejście do wprowadzania korekty. Opcja + wystaw korektę dostępna jest na dole formularza.

Poszczególne pola formularza uzupełniane są następująco:

- numer dokumentu – faktyczny numer faktury korygującej,

- data wystawienia – 15.04.2022 r.

- data wpływu – 17.04.2022 r.

- księgowanie w KPiR – tak,

- powód wystawienia faktury korygującej – zwrot towarów sprzedawcy,

- data dokumentu wewnętrznego – zostawiamy bez zmian.

- miejsce wystawienia – domyślnie ustawione zgodnie z adresem firmy, zostawiamy bez zmian,

- WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – w polu Kurs NBP (VAT) domyślnie zostanie ustawiony kurs zgodny z kursem dokumentu pierwotnego. Użytkownik nie zmienia tego. Kurs NBP (PIT) zostaje domyślnie ustawiony bez możliwości zmiany.

- wartość towarów wg stawki VAT – POWINNO BYĆ – w polu wartości wpisywana jest wartość zakupu po korekcie (400 EUR).

Na podstawie powyższych danych serwis dokona wyliczenia kwot księgowanych w KPiR oraz ujmowanych w deklaracji VAT-8.

W związku, z tym że nabywca otrzymał zwrot w miesiącu kwietniu informację o otrzymanym zwrocie wprowadza bezpośrednio podczas księgowania korekty. W części Różnice kursowe od kwoty zapłaconej wybiera opcję + dodaj pozycję.

W formularzu wprowadzania różnic kursowych wybiera walutę obcą, uzupełnia datę wykonania zapłaty (otrzymania zwrotu) oraz pobiera kurs. Serwis pobierze kurs zwrotu jako średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień otrzymania zwrotu.

Po zatwierdzeniu wprowadzanych różnic kursowych a następnie formularza korekty serwis wyświetli następujący komunikat:

Korekta została wykazana w VAT w okresie 04/2022. Należy skorygować deklarację VAT za ten okres, jeśli została wcześniej złożona. Korekta została wykazana w KPiR w okresie 04/2022. Należy ponownie przeliczyć podatek dochodowy za ten okres i kolejne.

Zaksięgowana korekta będzie widoczna w KPiR z datą wpływu korekty ze wskazaniem kwoty podlegającego księgowaniu do KPiR. Dodatkowo w KPIR widoczne będą różnice kursowe wynikające z otrzymanego zwrotu.

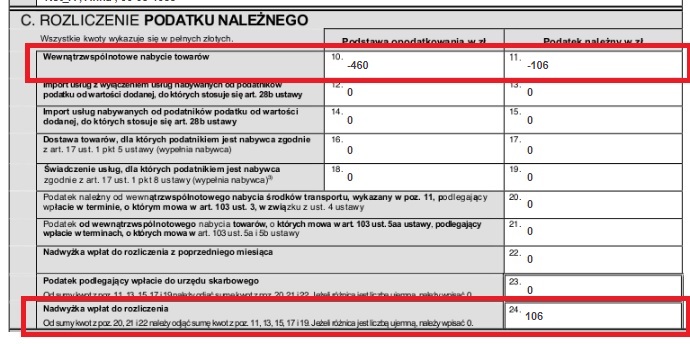

Korekta zostanie również wykazana w deklaracji VAT-8 za dany miesiąc w polach 10 i 11 (odpowiednio wartość netto zmniejszenia kwoty netto i VAT) ze znakiem minus.

Dodatkowo kwota ta trafi do pola 24 (Nadwyżka wpłat do rozliczenia) i zostanie uwzględniona przy rozliczeniu kolejnej deklaracji VAT-8.

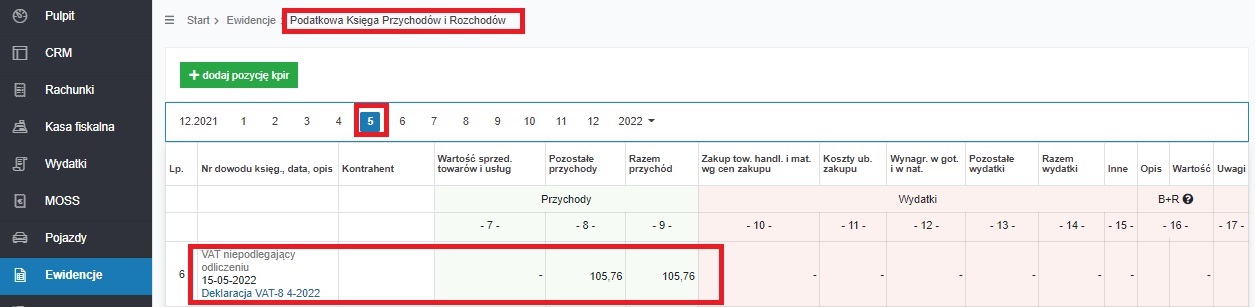

Deklaracja za miesiąc kwiecień została wysłana przez Użytkownika 15.05.2022 r. W momencie wysyłki deklaracji w KPiR za miesiąc maj zostanie zaksięgowana kwota przychodu.

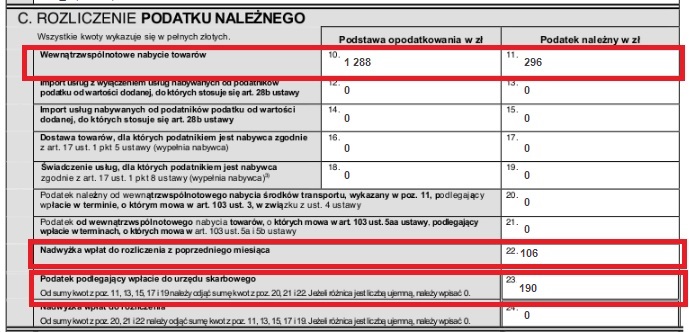

Warto zauważyć, że jeśli w np. w maju Użytkownik dokonałby kolejnego zakupu w ramach WNT to w deklaracji VAT-8 uwzględniona byłby kwota wykazana w kwietniu w polu 24. Kwota ta ujęta w polu 22 w maju zmniejszyłaby kwotę do zapłaty wykazaną w polu 23 (296 zł – 106 zł = 190 zł).

Po złożeniu deklaracji VAT-8 za dany miesiąc jako koszt zostanie zaksięgowana kwota 296 zł a nie kwota wskazana do zapłaty (190 zł).

W deklaracji VAT-UE korekta zostanie wykazana w miesiącu kwietniu w części D. INFORMACJA O WEWNĄTRZWSPÓLNOTOWYCH NABYCIACH TOWARÓW ze wskazaniem danych kontrahenta (NIP i prefiks kraju) ze znakiem minus.

Przykład 2. Przyznanie rabatu (skonto).