Użytkownicy serwisu, uzyskujący przychodu z najmu prywatnego, mają możliwość prowadzenia rozliczeń tego najmu w serwisie.

Możliwość ta obejmuje wprowadzenie informacji o przedmiotach najmu, dodanie umów najmu oraz wystawianie faktur za najem. Na tej podstawie w serwisie prowadzona jest ewidencja najmu oraz wyliczane jest zobowiązanie podatkowe.

Powyższa funkcjonalność dostępna jest w usłudze księgowości internetowej oraz biurze rachunkowym.

1. Najem prywatny a podatek dochodowy

Zgodnie z art. 10 ust. 6 ustawy o podatku dochodowym od osób fizycznych najem prywatny stanowi źródło przychodów odrębne od działalności gospodarczej.

Począwszy od 2023 r. najem prywatny może być opodatkowany jedynie zryczałtowanym podatkiem dochodowym.

W ramach tej formy opodatkowania, podstawą wyliczenia podatku jest przychód- bez pomniejszania o koszty jego uzyskania.

Zgodnie z art. 6 ust. 1a opodatkowaniu ryczałtem podlegają otrzymane lub postawione do dyspozycji pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń z tytułów. Aby wynajmujący miał obowiązek zapłacenia podatku dochodowego- konieczne jest otrzymanie zapłaty od osoby wynajmującej.

Art. 12 ustawy o ryczałcie przewiduje dwie stawki podatku dla najmu:

- 8,5% dla przychodów do kwoty 100 000 zł w roku,

- 12,5% dla nadwyżki ponad kwotę 100 000 zł.

W przypadku małżonków, między którymi istnieje wspólność majątkowa, wynajmujących wspólny składnik majątku, przychody przypisuje się każdemu z nich w częściach równych. Każdy małżonek opodatkowuje swój przychód z uwzględnieniem limitu 100 000 zł.

Inaczej będzie jeśli złożą oni oświadczenie o opodatkowaniu całości przychodu przez jednego z nich. Wówczas przychód rozlicza ten małżonek, który został wskazany w oświadczeniu. Zgodnie z art. 12 ust. 13 w takim zastosowanie ma limit 200 000 zł.

Oświadczenie o opodatkowaniu przychodów z najmu przez jednego z małżonków:

- należy złożyć w US do 20. dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu w danym roku lub do końca roku, jeżeli przychód uzyskano w grudniu,

- obowiązuje także, w latach kolejnych, chyba że w terminie do 20. dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu w danym roku lub do końca roku, jeżeli przychód uzyskano w grudniu, małżonkowie zawiadomią pisemnie US o rezygnacji z opodatkowania całości przychodów przez jednego z małżonków.

Oświadczenie o opodatkowaniu przychodów przez jednego z małżonków i zawiadomienie o rezygnacji z tego wyboru może być podpisane tylko przez jednego małżonka.

W przypadku kiedy przedsiębiorca w ramach działalności uzyskuje przychody z najmu (np. lokalu użytkowego), a dodatkowo uzyskuje przychody z najmu prywatnego- dla każdego z tych odrębnych źródeł przychodów stosujemy odrębny limit przychodu, po przekroczeniu, którego konieczne będzie opodatkowanie przychodu stawką 12,5%.

Wynajmujący mieszkanie, może otrzymywać od najemcy kwoty z tytułu:

- czynszu najmu,

- kosztów używania przedmiotu najmu (np. wody, gazu, energii elektrycznej, ciepła).

W przypadku najmu prywatnego, nie wszystkie z powyższych kwot będą przychodem wynajmującego. W tym miejscu warto zacytować wyjaśnienia Ministra Finansów z 18 marca 2004 r. w sprawie definicji pojęcia przychodów z najmu. Minister Finansów wskazał:

“Podstawą generowania przychodów z tytułu najmu jest zawarcie pomiędzy stronami stosownej umowy. Strony umów określają w niej wysokość czynszu. Czynsz ten stanowi przysporzenie majątkowe wynajmującego, a tym samym generuje przychód w rozumieniu podatkowym.

Jednakże, aby powstał przychód po stronie wynajmującego muszą zaistnieć przesłanki określone w wyżej powołanym art. 11 ustawy, czyli czynsz musi zostać otrzymany lub postawiony do dyspozycji wynajmującego.

Składnikiem przychodu osiąganego z najmu przez wynajmującego nie będą natomiast ponoszone przez najemcę wydatki (opłaty) związane z przedmiotem najmu (przykładowo opłaty związane z lokalem takie jak: czynsz uiszczany w spółdzielni lub wspólnocie mieszkaniowej, abonament za istniejące w tym lokalu media oraz inne opłaty ustalane ryczałtowo, jak również opłaty za rozmowy telefoniczne przeprowadzane z aparatu zainstalowanego w wynajmowanym lokalu, wodę, energię elektryczną oraz gaz, które nie są ustalane w sposób ryczałtowy), jeżeli z umowy wynika, że najemca jest zobowiązany do ich ponoszenia.

Opłaty te nie mieszczą się w pojęciu „świadczeń w naturze i innych nieodpłatnych świadczeń”, o których mowa w art. 11 ust. 1 ustawy, jak również nie powodują przysporzenia majątkowego po stronie wynajmującego“.

Z powyższego wynika, że jeśli umowa zobowiązuje najemcę do ponoszenia kosztów zużycia mediów, kwoty pobierane przez wynajmującego na opłacenie tych kosztów nie są jego przychodem. Wynajmujący pełni rolę pośrednika.

W przypadku kiedy umowa nie zawiera takiego zastrzeżenia, przychodem wynajmującego są również kwoty otrzymane od najemcy z tytułu mediów.

Wynajmujący ma obowiązek wnieść wyliczoną kwotę ryczałtu w terminie do 20. dnia miesiąca następującego po danym miesiącu. Również w przypadku najmu prywatnego możliwe jest opłacanie ryczałtu kwartalne. Wynajmujący, który dodatkowo prowadzi działalność gospodarczą opodatkowaną ryczałtem wpłaca łączną kwotę ryczałtu.

Podatnik, który wybrał kwartalne opłacanie ryczałtu informacje o tym urząd skarbowy w rocznym zeznaniu podatkowym.

2. Najem prywatny a podatek VAT

a. Najem jako działalność w świetle ustawy o VAT

Zgodnie z art. 15 ust. 1 ustawy o VAT “Podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, o której mowa w ust. 2, bez względu na cel lub rezultat takiej działalności.”

Z kolei działalnością gospodarczą na podstawie art. 15 ust. 2 “Działalność gospodarcza obejmuje wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także działalność osób wykonujących wolne zawody. Działalność gospodarcza obejmuje w szczególności czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych.”

Na podstawie powyższego należy uznać, iż najem prywatny w świetle ustawy o VAT jest działalnością gospodarczą. Osoba wynajmująca jest podatnikiem.

Przeczytaj także: Rozliczenie VAT przy najmie.

b. Ustalenie stawki VAT dla świadczonych usług

W związku z tym, iż najem jest czynnością podlegającą opodatkowaniu podatkiem VAT, wynajmujący (np. mieszkanie) musi w pierwszej kolejności ustalić, czy świadczona przez niego usługa może korzystać ze zwolnienia z VAT a jeśli nie jaką stawką jest opodatkowana. Dotyczy to zarówno czynszu najmu jak i kosztów mediów, jakimi są obciążeni najemcy.

W sytuacji kiedy transakcja składa się z kilku świadczeń (czynsz najmu oraz media) należy ustalić, czy mamy do czynienia z jednym kompleksowym świadczeniem, czy też z odrębnymi usługami.

Zgodnie ze stanowiskiem organów podatkowych, opartych na wyroku TSUE z 16.042015 r. media związane z usługą najmu nieruchomości (np. energia, woda) uważane są za odrębne świadczenia jeśli najemca ma możliwość wyboru sposobu z nich korzystania poprzez decydowanie o wielkości zużycia. Będzie to dotyczyło sytuacji odrębnego rozliczania mediów w oparciu o liczniki czy też kiedy wielkość opłat ustalana jest w oparciu o inne kryteria np. liczby osób korzystających, czy powierzchnię nieruchomości.

Z kolei jeśli wyodrębnienie mediów miałby sztuczny charakter- takie świadczenia należałoby potraktować jako jedną usługę najmu. Będzie tak np. w przypadku wynajmu lokali biurowych „pod klucz”, gdzie najem obejmuje gotowy do użytku lokal wraz z dostawą mediów, gdzie dostawa mediów jest wykonywana na rzecz najemcy bez możliwości oddzielenia mediów.

W przypadku kiedy najem i media stanowią jedną usługę- zastosowanie ma do niej stawka VAT właściwa dla najmu. W przypadku kiedy najem i dostawa mediów są odrębne- dla każdej z nich stosujemy właściwą stawkę VAT.

Po ustaleniu przedmiotu transakcji możliwe jest ustalenie właściwej stawki VAT dla świadczonej usługi.

Czynsz najmu

Dla usług najmu przewidziane są dwa zwolnienia z VAT:

- na podstawie art. 43 ust. 1 pkt. 36 ustawy o VAT zwolnione z VAT są „usługi w zakresie wynajmowania lub wydzierżawiania nieruchomości o charakterze mieszkalnym lub części nieruchomości, na własny rachunek, wyłącznie na cele mieszkaniowe lub na rzecz społecznych agencji najmu, o których mowa w art. 22a ust. 1 ustawy z dnia 26 października 1995 r. o społecznych formach rozwoju mieszkalnictwa”

- na podstawie § 3 ust. 1 pkt 22 zwolnione z VAT są “usługi w zakresie wynajmowania lub wydzierżawiania nieruchomości o charakterze mieszkalnym lub części nieruchomości, na własny rachunek, świadczone na rzecz:

- jednostek samorządu terytorialnego i ich związków,

- samorządowych jednostek organizacyjnych,

- jednoosobowych spółek samorządu terytorialnego niebędących społecznymi agencjami najmu, o których mowa w art. 22a ust. 1 ustawy z dnia 26 października 1995 r. o niektórych formach popierania budownictwa mieszkaniowego (Dz. U. z 2023 r. poz. 790)

-wyłącznie w celu wynajmu lub dzierżawy na rzecz osób fizycznych na ich własne cele mieszkaniowe”

W związku z powyższym skorzystanie ze zwolnienia na podstawie ustawy o VAT wymaga łącznego spełnienia warunków:

- najem dotyczy nieruchomości mieszkalnych,

- najem jest na cele mieszkaniowe lub na rzecz społecznych agencji najmu.

W przypadku braku prawa do zastosowania stawki ZW, najem podlega opodatkowaniu stawką 23%.

Przeczytaj więcej na temat najmu lokalu użytkowego a podatek VAT.

Z kolei załącznik nr 3 do ustawy o VAT zawiera wykaz towarów i usług, opodatkowanych stawką 8%. W poz. nr 47 wskazane zostały, sklasyfikowane pod symbolem PKWiU 55 Usługi związane z zakwaterowaniem.

Z treści wiążących informacji stawowych wynika, iż usługi związane z zakwaterowaniem obejmują:

- usługi w zakresie zapewnienia krótkotrwałego pobytu turystom i pozostałym podróżnym,

- usługi w zakresie zakwaterowania na dłuższy okres studentów, osób pracujących i pozostałych osób.

Jako przykładowe usługi objęte grupowaniem PKWiU 55 wymienić można:

- dobowe zakwaterowanie turystów lub osób podróżujących służbowo w apartamentach,

- udostępnianie pokoi na sezon w pensjonacie na potrzeby sezonowego odpoczynku,

- udostępnianie lokali w celu noclegu lub czasowego pobytu (w cyklach dziennych lub tygodniowych, nieprzekraczających miesiąca).

Opłaty związane z użytkowaniem przedmiotu najmu

Wynajmujący ustala stawkę VAT dla mediów jeśli ich dostawa nie jest częścią kompleksowej usługi najmu. W przeciwnym razie wartość mediów doliczana jest do czynszu najmu.

W przypadku kiedy koszty najmu oraz kwoty, którymi sprzedawca obciąża nabywcę z tytułu mediów nie stanowią kompleksowego świadczenia dla dostaw mediów należy zastosować, właściwą dla nich stawkę VAT.

Warto w tym miejscu zwrócić uwagę na zwolnienie przewidziane w § 3 ust. 1 pkt 11 Rozporządzenia w sprawie zwolnień w Zwolnienie to dotyczy:

- opłata należnych lub opłat pośrednich, za czynności wykonywane przez wspólnotę mieszkaniową lub właścicieli lokali mieszkalny towarzących w określonej nieruchomości wspólnotę mieszkaniową,

- na rzecz osób używających lokale należące do właścicieli tworzących wspólnotę mieszkaniową na podstawie innego tytułu nie prawo własności, pod warunkiem, że lokale są wykorzystywane wyłącznie na cele mieszkaniowe.

Wskazane w przepisie opłaty należne to opłaty za dostawy do lokalu energii, gazu, wody oraz odbiór ścieków, odpadów i nieczystości. Z kolei opłatami pośrednimi są opłaty za energię cieplną, elektryczną, wodę oraz odbiór nieczystości stałych i płynnych.

Przeczytaj więcej: Najem na cele mieszkaniowe- spór o podatek VAT.

c. Dokumentowanie najmu prywatnego i jego wykazanie w ewidencji VAT

Sposób dokumentowania sprzedaży zależny jest od tego czy najemcą jest podmiot prowadzących działalność gospodarczą, czy osoba prywatna.

W przypadku, kiedy najemcą jest podmiot prowadzących działalność konieczne jest wystawienie faktury. Sprzedawca ma ją obowiązek wystawić nie później niż z upływem terminu płatności.

W sytuacji kiedy nabywcą usługi najmu jest osoba prywatna sprzedawca również może wystawić fakturę. Przy czym w tym wypadku konieczne jest zweryfikowanie obowiązku ewidencjonowania usługi na kasie fiskalnej. Usługi najmu nie zostały wymienione w § 4 Rozporządzenia w sprawie zwolnień z obowiązku ewidencjonowania.

W związku z tym wynajmujący może skorzystać z następujących zwolnień:

- limit do 20 tys. zł rocznie na podstawie § ust. 1 pkt 1 lub 2 rozporządzenia,

- zwolnienia wskazanego w pkt. 25 załącznika do rozporządzenia. Zwolnienie dotyczy usług wskazanych w PKWIU ex 68.20.1. Zgodnie z treścią zwolnienia czynnością zwolnioną z obowiązku ewidencjonowania jest “Wynajem i usługi zarządzania nieruchomościami własnymi lub dzierżawionymi, jeżeli świadczenie tych usług w całości zostało udokumentowane fakturą lub świadczący usługę otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), a z ewidencji i dowodów dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie czynności dotyczyła”.

- zwolnienia wskazanego w pkt 37 załącznika do rozporządzenia. Zgodnie z tym punktem czynnościamią zwolnionymi z obowiązku ewidencjonowania jest “Świadczenie usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, jeżeli świadczący usługę otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), a z ewidencji i dowodów dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie czynności dotyczyła”.

Wynajmujący we własnym zakresie musi ustalić spełnienie warunków zwolnienia z obowiązku posiadania kasy fiskalnej czy też ewidencjonowania świadczonych usług na kasie. Analiza ta powinna również uwzględniać ewentualną sprzedaż na rzecz osób fizycznych nieprowadzących działalności lub rolników ryczałtowych, prowadzoną w ramach działalności gospodarczej.

Przeczytaj więcej na temat najmu prywatnego i z działalności a kasa fiskalna lub zobacz co na ten temat mówią nasi eksperci.

Wynajmujący, który jest czynnym podatnikiem podatku VAT (np. z tytułu prowadzonej działalności) świadczone usługi ma obowiązek wykazać w ewidencji sprzedaży VAT. Dotyczy to także usług zwolnionych z VAT.

Wykazanie świadczonych usług musi nastąpić w okresie powstania obowiązku podatkowego. Obowiązek podatkowy w przypadku usług najmu powiązany jest z datą wystawienia faktury. Sprzedawca ma obowiązek ją wystawić z upływem terminu płatności. Oczywiście należy pamiętać, iż wynajmujący nie ma obowiązku wystawić faktury, jeśli nabywcą jest osoba prywatna.

Obowiązek podatkowy w usługach najmu powstanie:

- w dacie wystawienia faktury – jeśli została ona wystawiona przed upływem terminu płatności,

- w dacie upływu terminu płatności – jeśli faktura nie została wystawiona lub została wystawiona po upływie terminu płatności.

W przypadku usług najmu otrzymanie zaliczki nie powoduje powstania obowiązku podatkowego.

d. Najem prywatny a zwolnienie z VAT

Osoba fizyczna nieprowadząca działalności gospodarczej czy też przedsiębiorca korzystający ze zwolnienia z VAT świadczący usługi najmu musi ustalić, czy świadczenie tych usług nie będzie wiązało się z rejestracją do VAT.

Usługi najmu nie są wymienione jako te, których świadczenie wyłącza ze zwolnienia z VAT. W związku z tym wynajmujący przy ich świadczeniu może korzystać ze zwolnienia podmiotowego VAT.

Do limitu zwolnienia, po przekroczeniu, którego należy dokonać rejestracji do VAT należy zaliczyć:

- usługi zakwaterowania, do których ma zastosowanie stawka 8% a także najem ze stawką 23%,

- usługi najmu zwolnione z VAT o ile nie mają one charakteru transakcji pomocniczych.

Wynajmujący, który świadczy jedynie usługi zwolnione z VAT – mimo przekroczenia limitu nie będzie miał obowiązku rejestracji do VAT.

Warto jednak zwrócić uwagę na treść art. 113 ust. 13 ustawy o VAT. Zgodnie z nim sprzedaż towarów akcyzowych powoduje utratę prawa do zwolnienia z VAT. Wyrobem akcyzowym z kolei jest gaz. W związku z tym, podmiot refakturujący gaz na najemcę w oparciu o przepisy ustawy o podatku akcyzowym musi ustalić czy będzie miał prawo do korzystania ze zwolnienia z VAT.

e. Najem prywatny a zwolnienie z VAT

Zdaniem organów podatkowych w przypadku kiedy przedmiotem najmu jest składnik majątku należący do wspólnego majątku małżonków, wówczas podatnikiem jest ten małżonek, który faktycznie dokonuje czynności związanych z najmem (np. zawiera umowę czy otrzymuje czynsz).

Z kolei zdaniem sądów- sam fakt podpisania umowy nie jest wystarczający do uznania małżonka za podatnika z tytułu najmu. Podatnikiem jest ten małżonek “zajmuje” się najmem.

Zapoznaj się również Kompendium 2023. Najem krótko i długoterminowy – najważniejsze informacje.

3. Najem prywatny a podatek dochodowy

Moduł najmu prywatnego w serwisie ifirma.pl umożliwia:

- wystawienia faktur dla wynajmujących, na podstawie których powstanie ewidencja najmu prywatnego,

- wyliczenie podatku należnego PIT-28 podlegającego wpłacie do US,

- prawidłowe rozliczenie faktur w plikach JPK oraz wyliczenie zobowiązania z tytułu podatku VAT – w przypadku czynnych podatników podatku VAT.

Z funkcjonalności najmu prywatnego w serwisie mogą skorzystać Użytkownicy usług samodzielnej księgowości oraz biura rachunkowego.

Funkcjonalności dostępne są na kontach Użytkowników rozliczających podatek dochodowy ryczałtem od przychodów ewidencjonowanych oraz w oparciu o KPIR, będących czynnymi podatnikami podatku VAT, a także korzystającymi ze zwolnienia z VAT.

a. Uruchomienie najmu na koncie

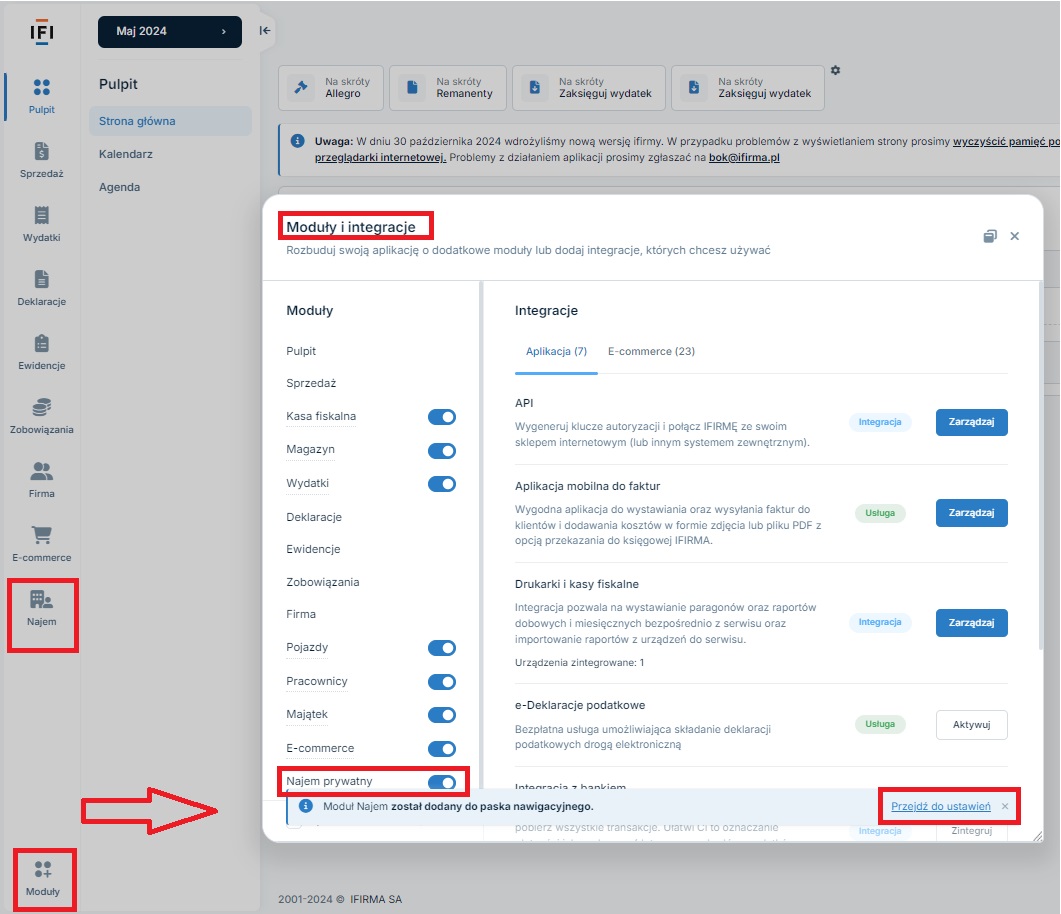

W celu uruchomienia najmu prywatnego w serwisie należy ustawić jako miesiąc księgowy dowolny miesiąc, należący do roku*, w którym chcemy korzystać z najmu w serwisie, a następnie w lewym dolnym rogu wybrać opcję Moduły i oznaczyć widoczność zakładki Najem.

*Moduł najmu prywatnego dostępny jest w serwisie od 2024 r.

W ramach najmu prywatnego w serwisie możliwe będzie dodanie przedmiotów najmu, umów najmu oraz faktur za najem.

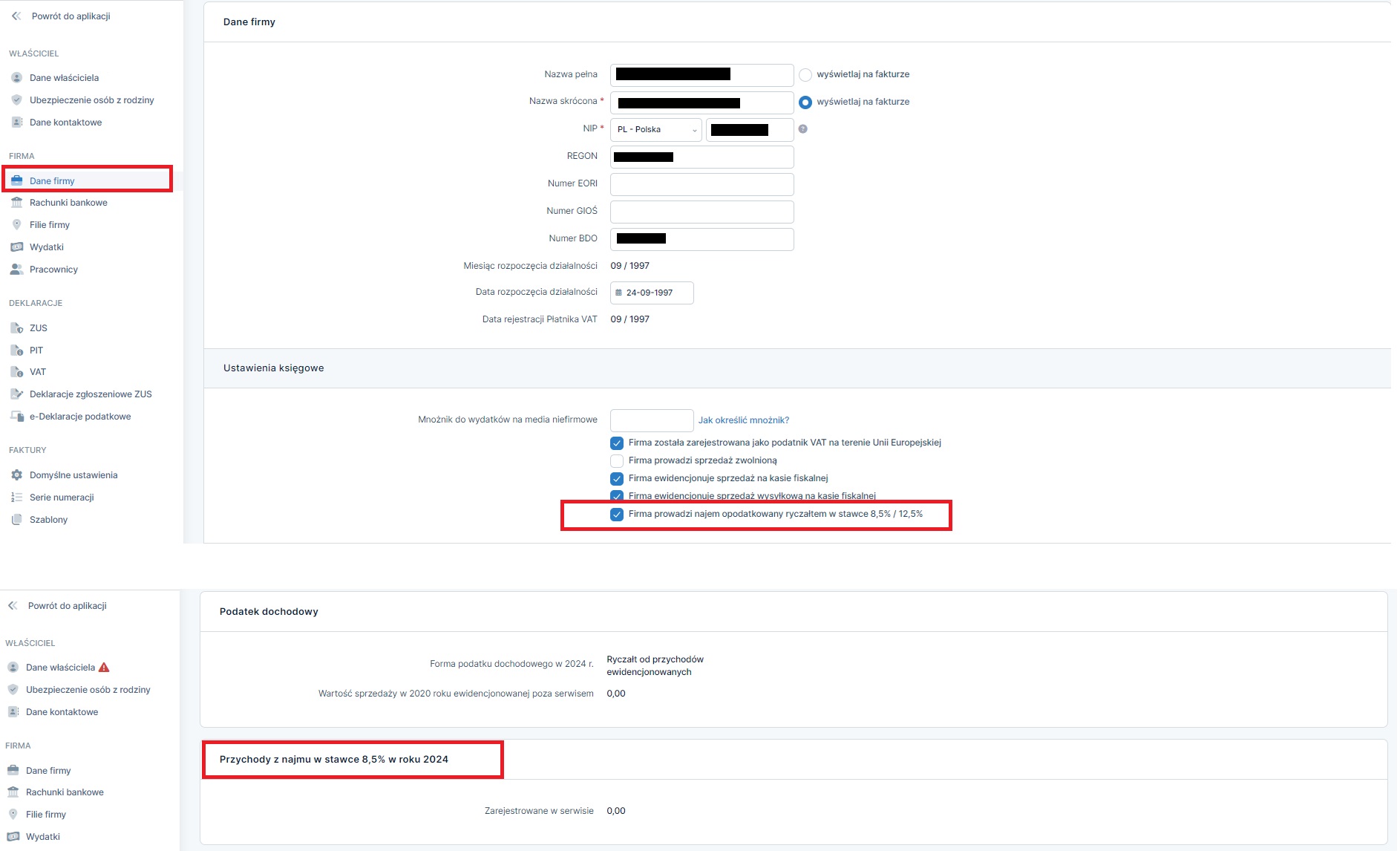

Uwaga!

Ustawienia dotyczące najmu na koncie Użytkowników rozliczających się ryczałtem dostępne w zakładce Konfiguracja ➡ Dane firmy oraz Konfiguracja ➡ PIT dotyczą przychodów uzyskiwanych z najmu w ramach działalności gospodarczej.

Ustawienia te nie dotyczą najmu prywatnego.

b. Ustawienia najmu w serwisie

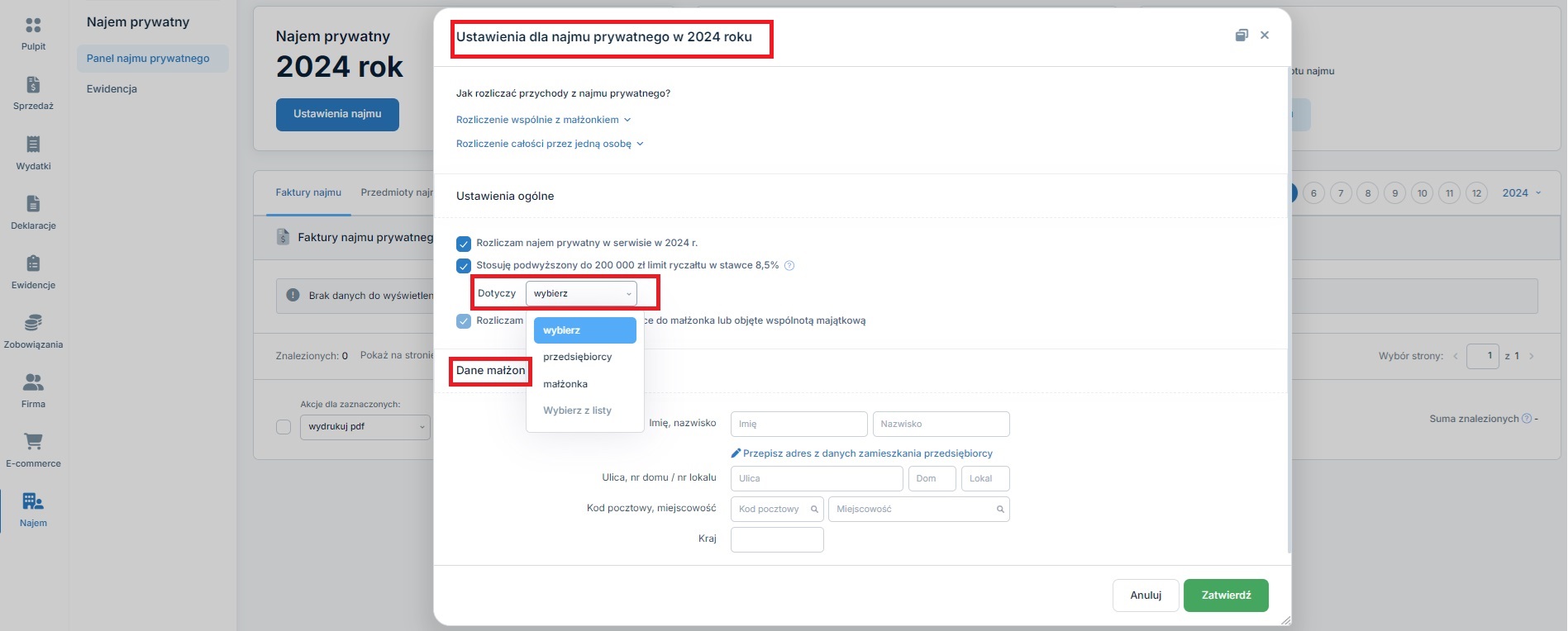

Użytkownik rozpoczynający korzystanie z najmu prywatnego w serwisie w danym roku w pierwszej kolejności musi wprowadzić na koncie ustawienia najmu. Ustawienia te dotyczą jedynie przedsiębiorców pozostających w związku małżeńskim.

W tym celu w zakładce Najem ➡ Panel najmu prywatnego wybiera opcję Ustawienia najmu.

W ramach ustawień najmu prywatnego Użytkownik może zaznaczyć jedno z dwóch pól. Pola oznaczamy jeśli:

- na koncie mają być rozliczane przedmioty najmu należące do małżonka lub objęte wspólnotą majątkową i jednocześnie złożone zostało oświadczenie o rozliczeniu całego przychodu z najmu wspólnych składników majątku przez jednego małżonka.

Oznaczenie pola dotyczącego stosowania podwyższonego limitu spowoduje oznaczenie drugiego z pól – dotyczącego rozliczenia na koncie przedmiotów najmu należącego do majątku wspólnego lub małżonka.

Dodatkowo konieczne będzie wskazanie, którego z małżonków dotyczy podwyższony limit- przedsiębiorcy czy małżonka oraz uzupełnienie danych małżonka. Dane małżonka widoczne będą na wystawianych fakturach.

- na koncie mają być rozliczane przedmioty najmu należące do małżonka lub objęte wspólnotą majątkową i nie zostało złożone oświadczenie o rozliczeniu całego przychodu z najmu wspólnych składników majątku przez jednego małżonka.

Oznaczenie tego pola spowoduje wyświetlenie części, w której należy uzupełnić dane małżonka.

Sposób oznaczenia powyższych pól wpłynie na:

- możliwość oznaczenia własności przedmiotu najmu,

- dane na umowie najmu,

- dane na fakturach za najem,

- sposób uzupełnienie ewidencji najmu,

- sposób rozliczania przez serwis najmu w ramach limitu 100/ 200 tys. zł.

Uwaga!

W chwili obecnej nie ma możliwości wprowadzenia informacji o częściowym wykorzystaniu limitu najmu prywatnego służącego do zastosowania właściwej stawki ryczałtu przez podatnika / małżonka w danym roku.

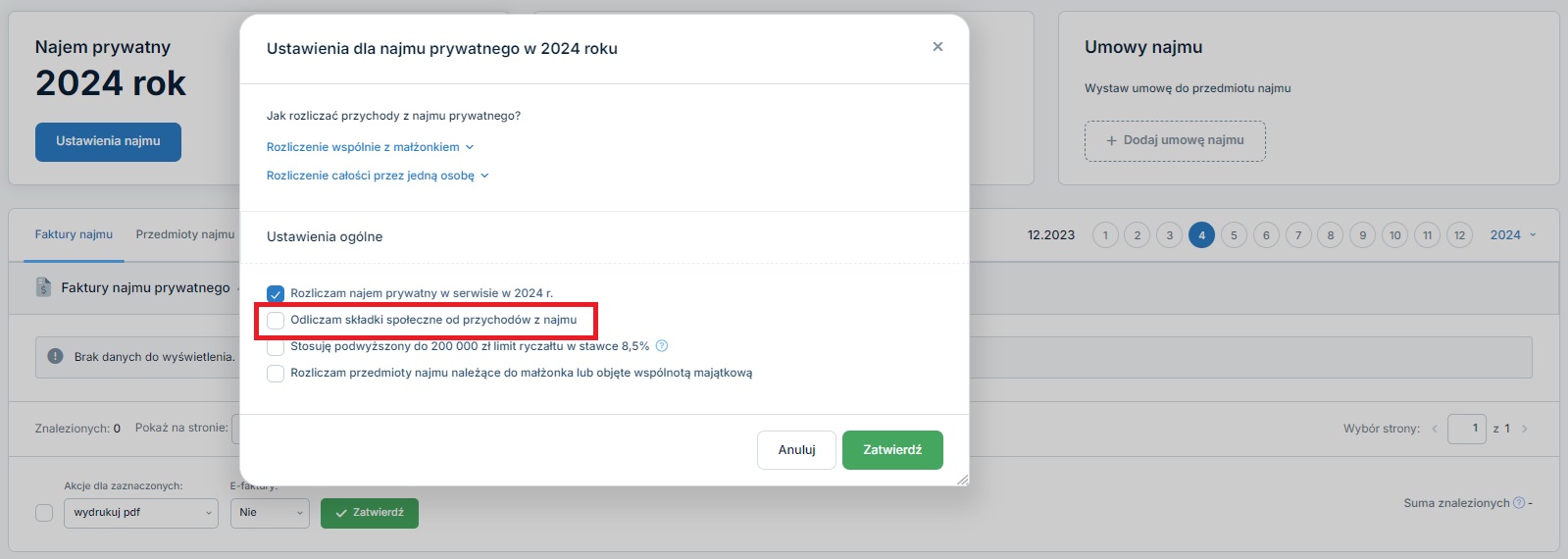

W przypadku Użytkowników prowadzących działalność gospodarczą opodatkowaną ryczałtem ewidencjonowanym i jednocześnie uzyskujących przychody z najmu prywatnego w ramach konfiguracji najmu możliwe jest dodatkowo oznaczenie pola pozwalającego na odliczenie składek społecznych również od przychodów z najmu.

c. Przedmiot najmu

W zakładce Najem prywatny ➡ Przedmioty najmu możliwe jest dodanie przedmiotu najmu.

Poszczególne pola są uzupełniane następująco:

- nazwa – pole obowiązkowe – wpisana w tym polu nazwa przedmiotu najmu będzie ustawiana domyślnie, z możliwością zmiany, w umowie najmu oraz fakturach za najem.

- przedmiot własności– pole pozwoli na oznaczenie, podmiotu będącego właścicielem przedmiotu najmu. W przypadku kiedy w konfiguracji najmu nie zostało oznaczone żadne z pól do wyboru będzie jedynie opcja osobistą przedsiębiorcy. W innym wypadku możliwe będzie oznaczenie, iż przedmiot najmu jest własnością osobistą małżonka lub wspólną małżeństwa. Oznaczenie w tym polu wpływa na treść umowy najmu, wystawionych faktur oraz zliczanie przychodów z najmu danego przedmiotu do limitu.

- kwota kaucji (brutto), kwota czynszu najmu, kwota opłat– dane o opłatach za najem przedmiotu najmu. Kwoty te będą domyślnie podstawiane, z możliwością zmiany, w umowie najmu oraz fakturach z najem. Dodatkowo na koncie czynnego podatnika podatku VAT pojawi się pole pozwalające na oznaczenie czy wskazane kwoty opłat i najmu są kwotami netto czy brutto.

- okres rozliczania zaliczek za media– w polu tym Użytkownik zaznacza w jakich okresach (miesięcznych, kwartalnych, półrocznych czy rocznych) rozliczane są zaliczki na media. Na podstawie tego oznaczenia serwis przypomni o terminie rozliczenia zaliczek za media.

Dodany przedmiot najmu widoczny jest na liście Przedmiotów najmu. Z poziomu tej listy możliwe jest przejście do danych przedmiotu najmu, przejście do treści umowy najmu a w przypadku przedmiotów najmu bez aktualnej umowy – do dodania nowej umowy najmu.

Po dodaniu przedmiotu najmu możliwe jest dodanie do niego umowy najmu.

d. Umowa najmu

Umowę najmu można dodać w zakładce Najem prywatny za pomocą opcji + Dodaj umowę najmu.

Formularz dodawania nowej umowy najmu wygląda następująco:

Na formularzu obowiązkowo należy wskazać przedmiot najmu, datę rozpoczęcia okresu najmu, najemcę oraz kwotę czynszu. W przypadku czynnego podatnika podatku VAT obowiązkowe jest oznaczenie informacji czy wskazana kwota czynszu i zaliczek jest wyrażona w wartości netto, czy brutto.

Po wybraniu przedmiotu najmu- serwis na podstawie danych wprowadzonych w przedmiocie najmu, uzupełni części Szczegóły umowy wraz z danymi o wartościach kaucji, czynszu, zaliczek na opłaty eksploatacyjne czy też okresie rozliczania zaliczek na media. Uzupełnione wartości można zmienić.

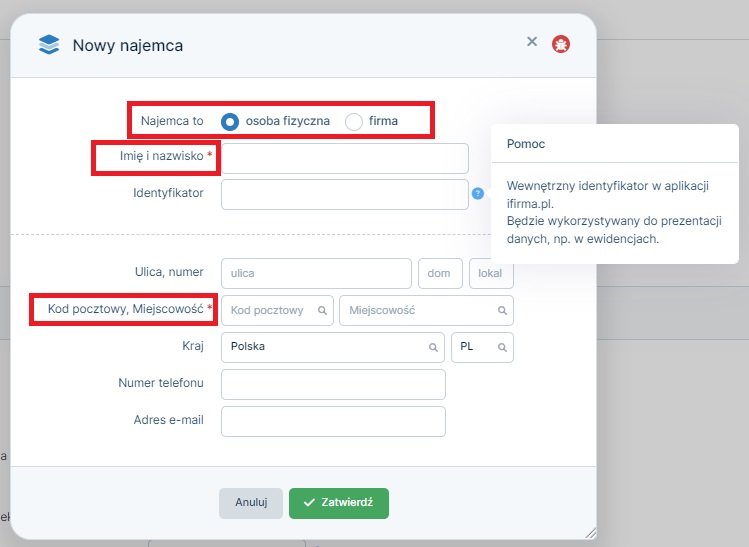

Dodając najemcę serwis umożliwia oznaczenie czy jest to osoba fizyczna, czy firma.

W przypadku kiedy najemcą jest osoba fizyczna- konieczne jest podanie jej imienia i nazwiska oraz danych adresowych. Po uzupełnieniu imienia i nazwisko serwis sam nada kontrahentowi identyfikator (z możliwością jego zmiany). Kiedy nabywcą będzie firma- wskazujemy jej nazwę, nr NIP i adres. W tym wypadku po uzupełnieniu nazwy- serwis również samodzielnie nada identyfikator.

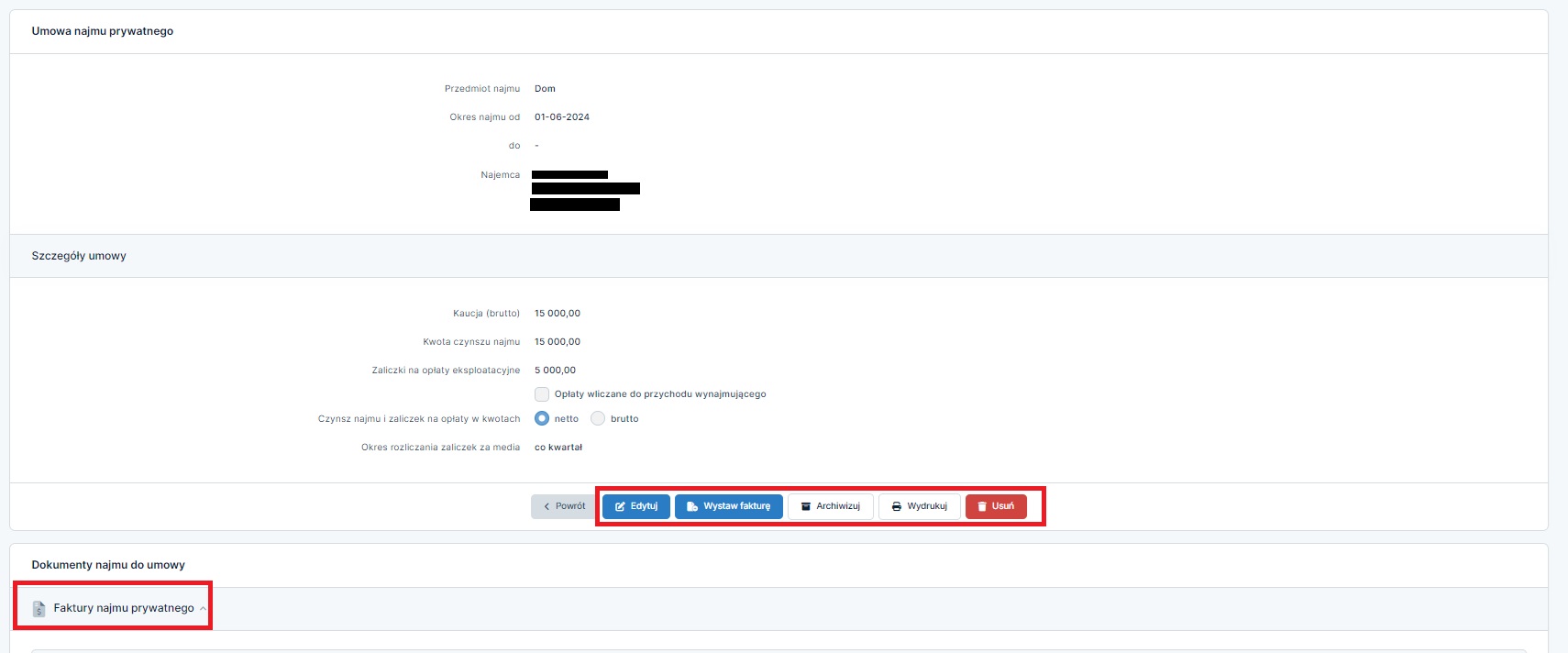

Zatwierdzona umowa najmu widoczna jest na liście (w sposób wskazany na początku bieżącego punktu). Z poziomu szczegółów zatwierdzonej umowy możliwe jest:

- edycja umowy,

- wydruk umowy,

- wystawienie do niej faktury,

- archiwizacja lub usunięcie umowy.

Jeśli do umowy najmu zostaną wystawione faktury- również będą one widoczne po przejściu do danych umowy.

Wynajmującym na umowie najmu będzie właściciel przedmiotu najmu. W przypadku kiedy przedmiot najmu należy do majątku wspólnego przedsiębiorcy i małżonka – stroną umowy najmu jest przedsiębiorca.

e. Faktura za najem

Po dodaniu przedmiot najmu oraz umowy najmu możliwe jest wystawienie faktury za najem. Możliwe jest to z poziomu zakładki Najem prywatny ➡ Panel najmu prywatnego za pomocą opcji + Wystaw fakturę.

Ikona do wystawienia faktury za najem dostępna jest również z poziomu listy umów najmu. Formularz faktury najmu prywatnego wygląda w sposób przedstawiony poniżej.

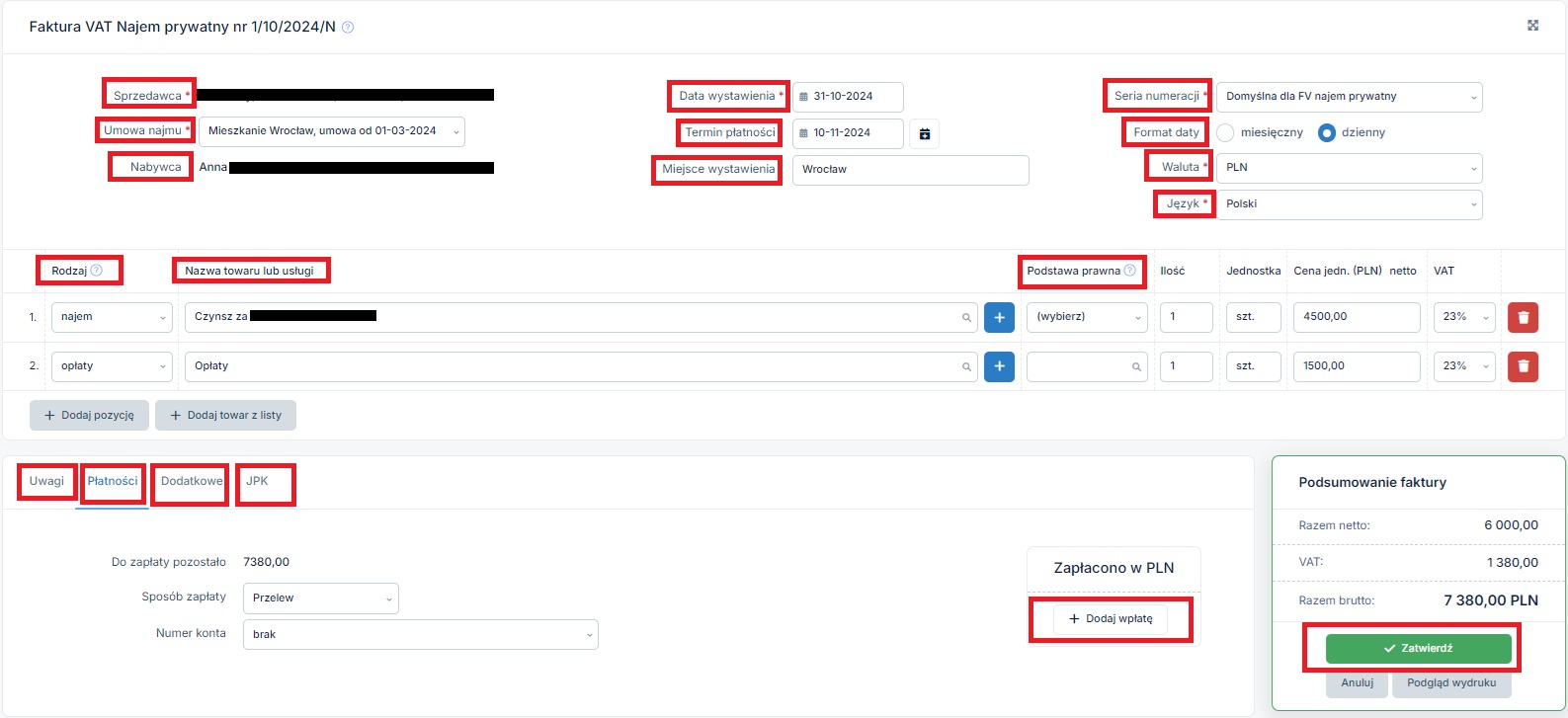

Sposób uzupełnienia poszczególnych pól jest następujący:

- umowa najmu– pole umożliwiające jedną z aktywnych (niearchiwalnych) umów najmu. Wybór w tym polu wpływa na sposób uzupełnienia pola sprzedawca i nabywca,

- sprzedawca– pole uzupełniane automatycznie po wyborze właściwej umowy najmu. Jeśli właścicielem przedmiotu najmu jest małżonek- będzie na wskazany jako sprzedawca. W pozostałych wypadkach będzie nim przedsiębiorca.

- nabywca– uzupełniany automatycznie po wybraniu umowy najmu,

- data wystawienia– data, w której wystawiony jest dokument. Musi być zgodna z ustawionym na koncie miesiącem księgowym.

- termin płatności– data ustawiana zgodnie z domyślnymi ustawieniami faktur wprowadzonymi na koncie lub też domyślnymi ustawieniami dla danego nabywcy. Użytkownik może zmienić ustawioną w tym polu datę.

- miejsce wystawienia– uzupełnione automatycznie zgodnie z domyślnymi ustawieniami faktur na koncie,

- seria numeracji– ustawiona domyślnie, bez możliwości zmiany,

- waluta– do wyboru z listy. Domyślną walutą będzie PLN,

- język – do wyboru z listy. Domyślnie faktura wystawiana jest w języku polskim,

- nazwa towaru lub usługi oraz oznaczenie rodzaju– w tej części wynajmujący wskazuje opłaty jakimi obciąża najemcę. Pola te uzupełniają się na podstawie danych z umowy. Domyślnie będą to czynsz za najem i opłaty (zaliczki na media).

W przypadku kiedy sprzedawcą jest małżonek lub przedsiębiorca korzystający ze zwolnienia z VAT pola uzupełniają się następująco:

W takim wypadku stawka VAT zostanie domyślnie ustawiona na ZW (zwolniony z VAT). W polu podstawy prawnej możliwe będzie wybranie przepisu na podstawie, którego usługa jest zwolniona z VAT

Czynsz najmu zostanie automatycznie oznaczony jako wliczany do limitu VAT. W przypadku opłat związanych z używaniem przedmiotu najmu – oznaczenie to należy wprowadzić samodzielnie.

Wartość sprzedaży powodującej przekroczenie limitu VAT liczona jest odrębnie dla przedsiębiorcy korzystającego ze zwolnienia z VAT oraz małżonka. Do limitu zliczane są pozycje z faktury wystawionych- odpowiednio przez przedsiębiorcę i małżonka.

Serwis dla małżonka przyjmuje wartość limitu VAT na poziomie 200 tys. zł. Jeżeli w danym przypadku zastosowanie ma niższy limit, poziom jego wykorzystania należy kontrolować samodzielnie.

Przy próbie zatwierdzenia faktury powodującej przekroczenie limitu VAT małżonka zostanie wyświetlony następujący komunikat:

Z kolei w przypadku zbliżania się do limitu VAT lub jego przekroczenia przez przedsiębiorcę zostanie wyświetlony następujący komunikat.

Nie wpłynie on na możliwość wystawienia faktury.

Z kolei jeśli sprzedawcą będzie przedsiębiorca podatnik VAT czynny dane będą uzupełnione w poniższy sposób.

W takim wypadku serwis jako stawkę VAT właściwą ustawi stawkę podstawową. W przypadku kiedy najem korzysta ze zwolnienia z VAT lub jest opodatkowany inną stawką niż ustawiona (8%), należy zmienić stawkę ręcznie. Przy zastosowaniu zwolnienia z VAT konieczne jest dodatkowo uzupełnienie pola “Podstawa prawna”.

Oznaczenie w kolumnie Rodzaj wpłynie na to czy dana pozycja zostanie uznana jako przychód. Pozycje oznaczone najem zawsze są przychodem. Z kolei pozycje oznaczone jako opłaty będą przychodem jedynie wówczas, jeśli w danych umowy zaznaczono pole Opłaty wliczane do przychodu wynajmującego.

- karta uwagi– na karcie tej Użytkownik może wpisać dodatkowe informacje, które będą wyświetlane na wydruku faktury,

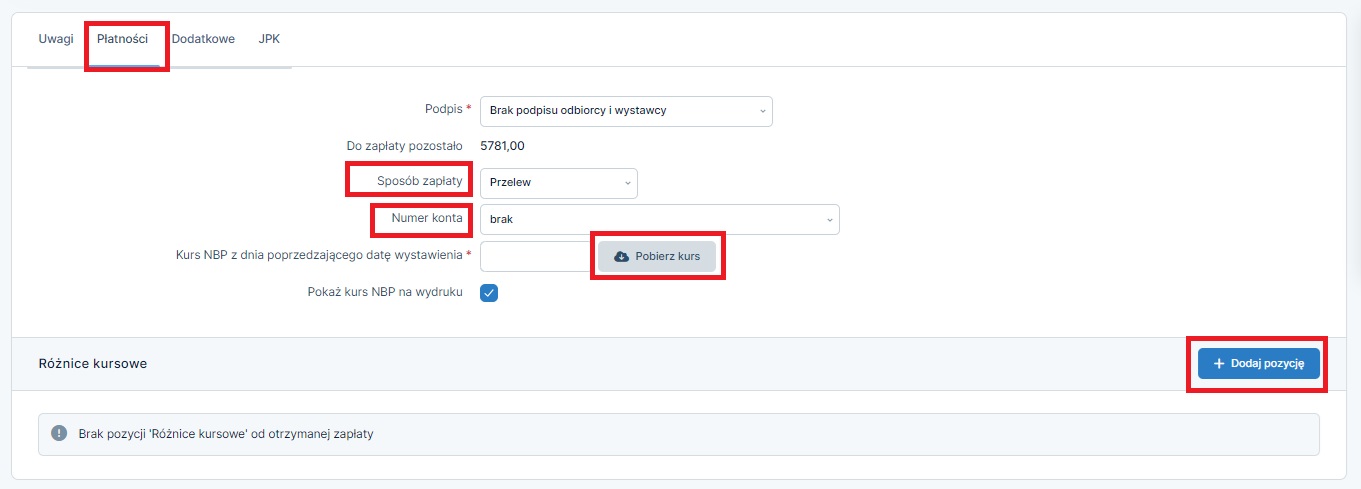

- karta płatności– pozwala na wskazanie metody płatności oraz numeru rachunku bankowego. W przypadku faktury w walucie na karcie tej konieczne będzie pobranie kursu z dnia poprzedzającego datę wystawienia dokumentu.

Zarówno w przypadku faktury w walucie obcej jak i złotówkach na karcie Płatności można dodać informację o zapłacie. Wprowadzona data otrzymania zapłaty musi być zgodna z bieżącym miesiącem księgowym.

- karta dodatkowe– pozwoli na wskazanie danych a zakresie osoby wystawiającej faktury oraz szablonu służącego do wydruku dokumentu,

- karta JPK– występuje jedynie na kontach czynnych podatników podatku VAT, w przypadku kiedy przedmiot najmu jest własnością lub współwłasnością przedsiębiorcy i pozwala na oznaczenie istnienia powiązań między nabywcą i sprzedawcą.

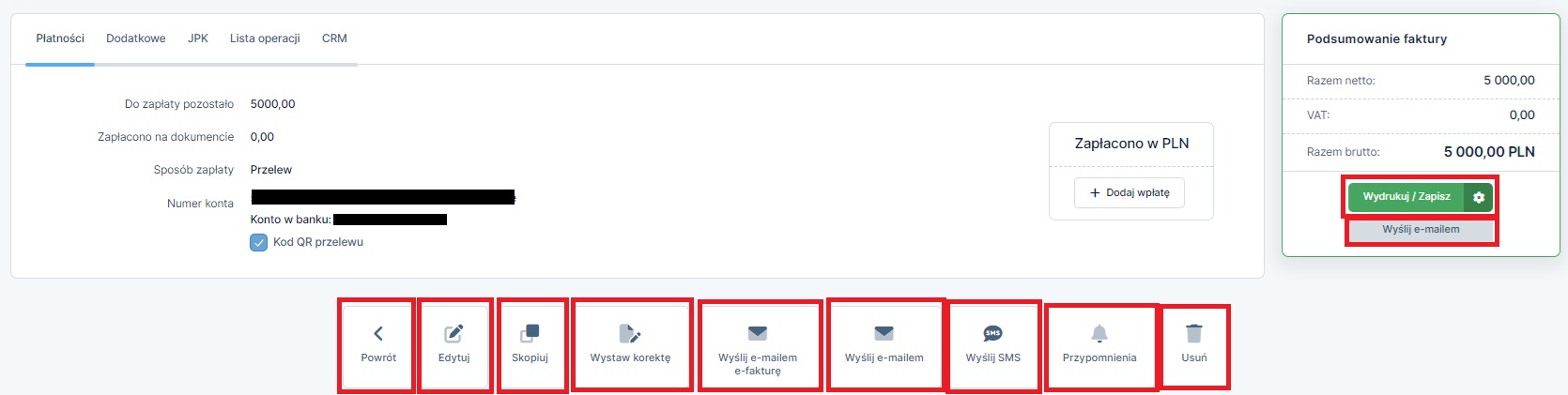

Po zatwierdzeniu dokumentu możliwe będzie:

- przejście do edycji faktury,

- skopiowanie faktury na nową,

- wystawienie korekty,

- wysyłanie faktur e-mailem oraz mailem jako e-fakturę,

- wysłanie wiadomości sms do wystawionej faktury,

- dodanie przypomnienia,

- wydrukowanie faktury.

Po zatwierdzeniu dodatkowo dostępna będzie karta CRM. Na niej możliwe będzie powiązanie przychodu z projektem czy też przypisanie kosztu do przychodu (w celu wygenerowania raportu rentowności odbiorców).

f. Przychód nieudokumentowany fakturą

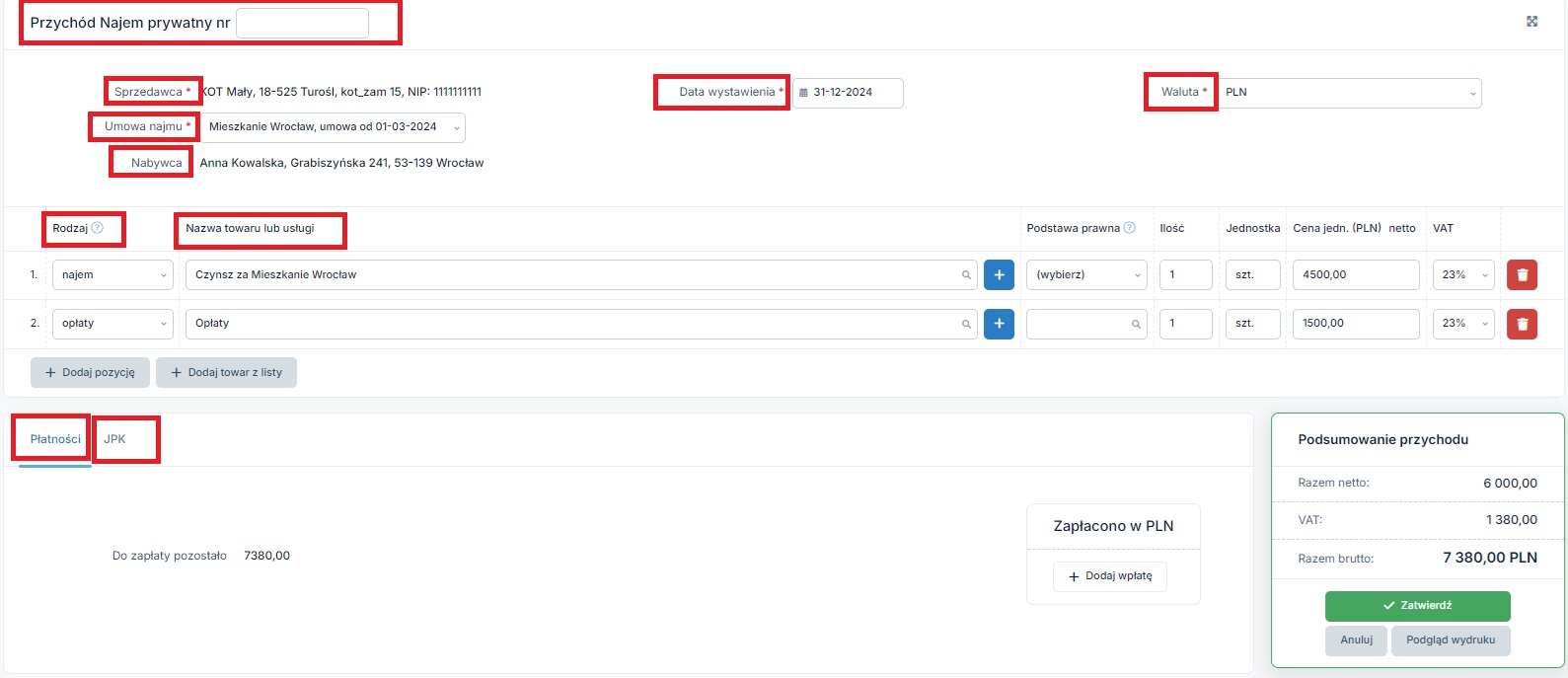

W przypadku kiedy najem prywatny nie jest dokumentowany fakturą, Użytkownicy mogą wprowadzić przychód za pomocą opcji + Dodaj przychód widoczny w Panelu najmu prywatnego.

Formularz Przychód – najem prywatny wygląda następująco:

Sposób uzupełnienia poszczególnych pól jest następujący:

- nr dokumentu – w polu tym Użytkownik może nadać własny numer tworzonemu dokumentowi. Uzupełnienie tego pola nie jest obowiązkowe,

- umowa najmu – pole umożliwiające jedną z aktywnych (niearchiwalnych) umów najmu. Wybór w tym polu wpływa na sposób uzupełnienia pola sprzedawca i nabywca,

- sprzedawca – pole uzupełniane automatycznie po wyborze właściwej umowy najmu. Jeśli właścicielem przedmiotu najmu jest małżonek – będzie na wskazany jako sprzedawca. W pozostałych wypadkach będzie nim przedsiębiorca,

- nabywca – uzupełniany automatycznie po wybraniu umowy najmu,

- data wystawienia – data, w której wystawiony jest dokument. Musi być zgodna z ustawionym na koncie miesiącem księgowym,

- waluta – do wyboru z listy. Domyślną walutą będzie PLN,

- nazwa towaru lub usługi oraz oznaczenie rodzaju – w tej części wynajmujący wskazuje opłaty jakimi obciąża najemcę. Pola te uzupełniają się na podstawie danych z umowy. Domyślnie będą to czynsz za najem i opłaty (zaliczki na media).

W przypadku kiedy sprzedawcą jest małżonek lub przedsiębiorca korzystający ze zwolnienia z VAT pola uzupełniają się następująco:

W takim wypadku stawka VAT zostanie domyślnie ustawiona na ZW (zwolniony z VAT). W polu podstawy prawnej możliwe będzie wybranie przepisu na podstawie, którego usługa jest zwolniona z VAT.

Czynsz najmu zostanie automatycznie oznaczony jako wliczany do limitu VAT. W przypadku opłat związanych z używaniem przedmiotu najmu – oznaczenie to należy wprowadzić samodzielnie.

Wartość sprzedaży powodującej przekroczenie limitu VAT liczona jest odrębnie dla przedsiębiorcy korzystającego ze zwolnienia z VAT oraz małżonka. Do limitu zliczane są pozycje z faktury wystawionych – odpowiednio przez przedsiębiorcę i małżonka.

Przy próbie zatwierdzenia dokumentu przychodu, powodującego przekroczenie limitu VAT małżonka zostanie wyświetlony następujący komunikat:

Z kolei w przypadku zbliżania się do limitu VAT lub jego przekroczenia przez przedsiębiorcę zostanie wyświetlony następujący komunikat.

Nie wpłynie on na możliwość wystawienia dokumentu sprzedaży.

Z kolei jeśli sprzedawcą będzie przedsiębiorca podatnik VAT czynny dane będą uzupełnione w poniższy sposób.

W takim wypadku serwis jako stawkę VAT właściwą ustawi stawkę podstawową. W przypadku kiedy najem korzysta ze zwolnienia z VAT lub jest opodatkowany inną stawką niż ustawiona (8%), należy zmienić stawkę ręcznie. Przy zastosowaniu zwolnienia z VAT konieczne jest dodatkowo uzupełnienie pola “Podstawa prawna”.

Oznaczenie w kolumnie Rodzaj wpłynie na to czy dana pozycja zostanie uznana jako przychód. Pozycje oznaczone najem zawsze są przychodem. Z kolei pozycje oznaczone jako opłaty będą przychodem jedynie wówczas, jeśli w danych umowy zaznaczono pole Opłaty wliczane do przychodu wynajmującego.

- Karta płatności – w przypadku przychodu w walucie na parcie Płatności dostępna będzie opcja pobrania kursu, który zostanie zastosowany do przeliczenia sprzedaży dla celów VAT. Dodatkowo zarówno w przypadku dokumentu w walucie obcej jak i złotówkach na karcie będzie można wprowadzić informację o otrzymanej zapłacie.

- Karta JPK – występuje jedynie na kontach czynnych podatników podatku VAT, w przypadku kiedy przedmiot najmu jest własnością lub współwłasnością przedsiębiorcy i pozwala na oznaczenie istnienia powiązań między nabywcą i sprzedawcą.

Kurs zapłaty będzie kursem, po którym przychód zostanie przeliczony na złotówki i ujęty w ewidencji dla celów podatku dochodowego.

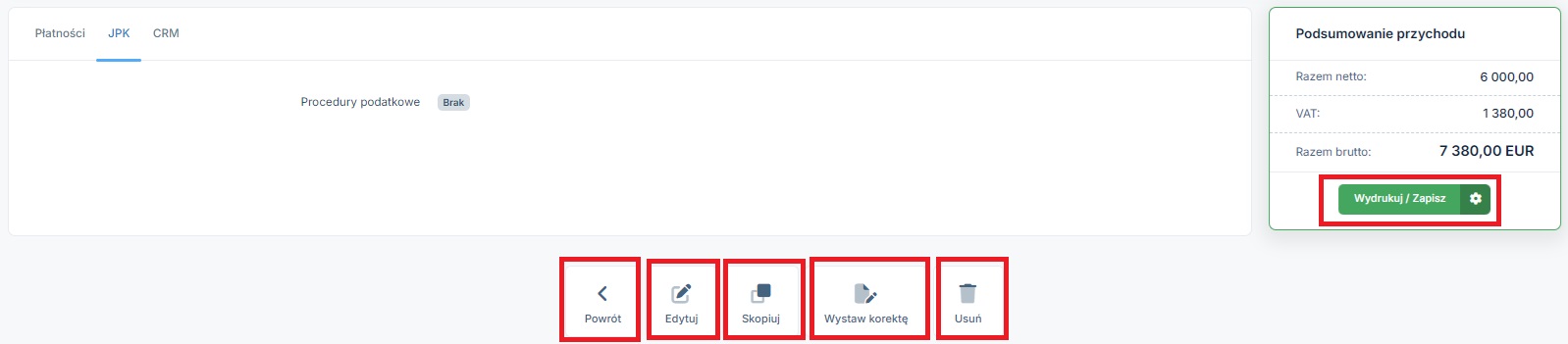

Po zatwierdzeniu dokumentu możliwe będzie:

- wydrukowanie dokumentu przychodu,

- przejście do edycji przychodu,

- skopiowanie przychodu do nowego dokumentu,

- wystawienie korekty do przychodu,

- usunięcie przychodu.

Po zatwierdzeniu dodatkowo dostępna będzie karta CRM. Na niej możliwe będzie powiązanie przychodu z projektem czy też przypisanie kosztu do przychodu (w celu wygenerowania raportu rentowności odbiorców).

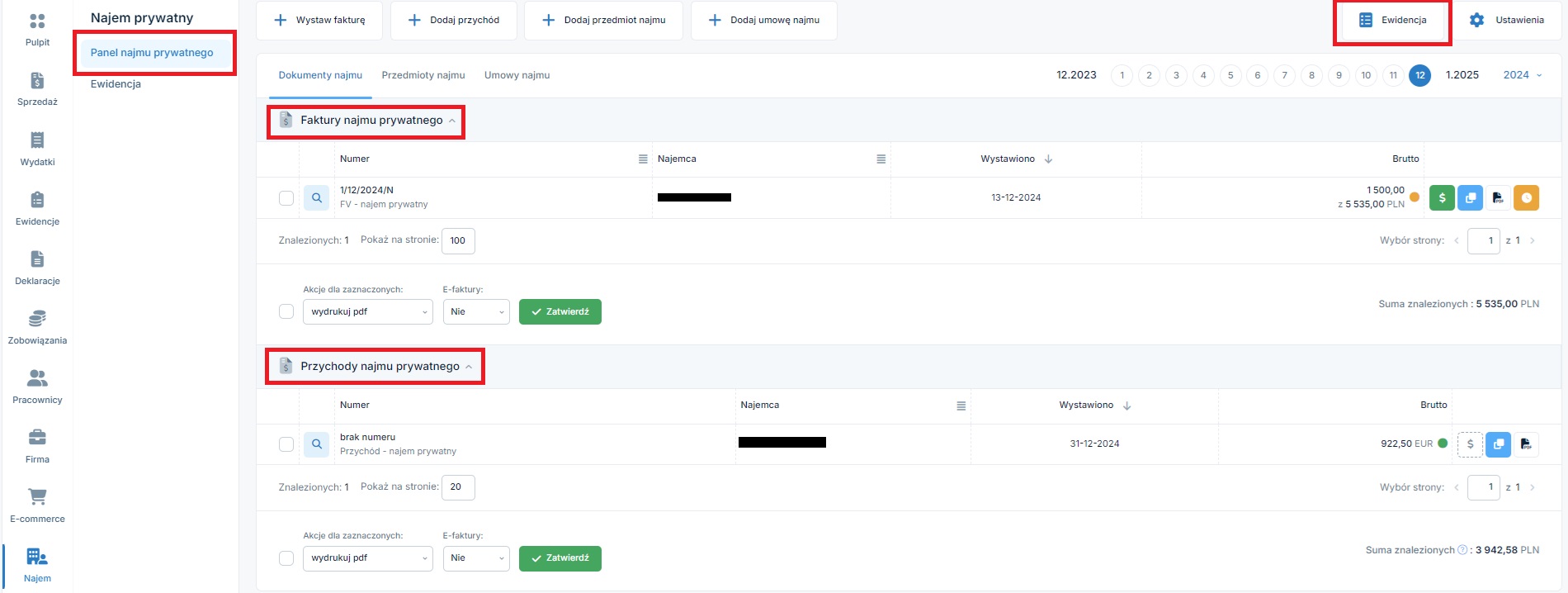

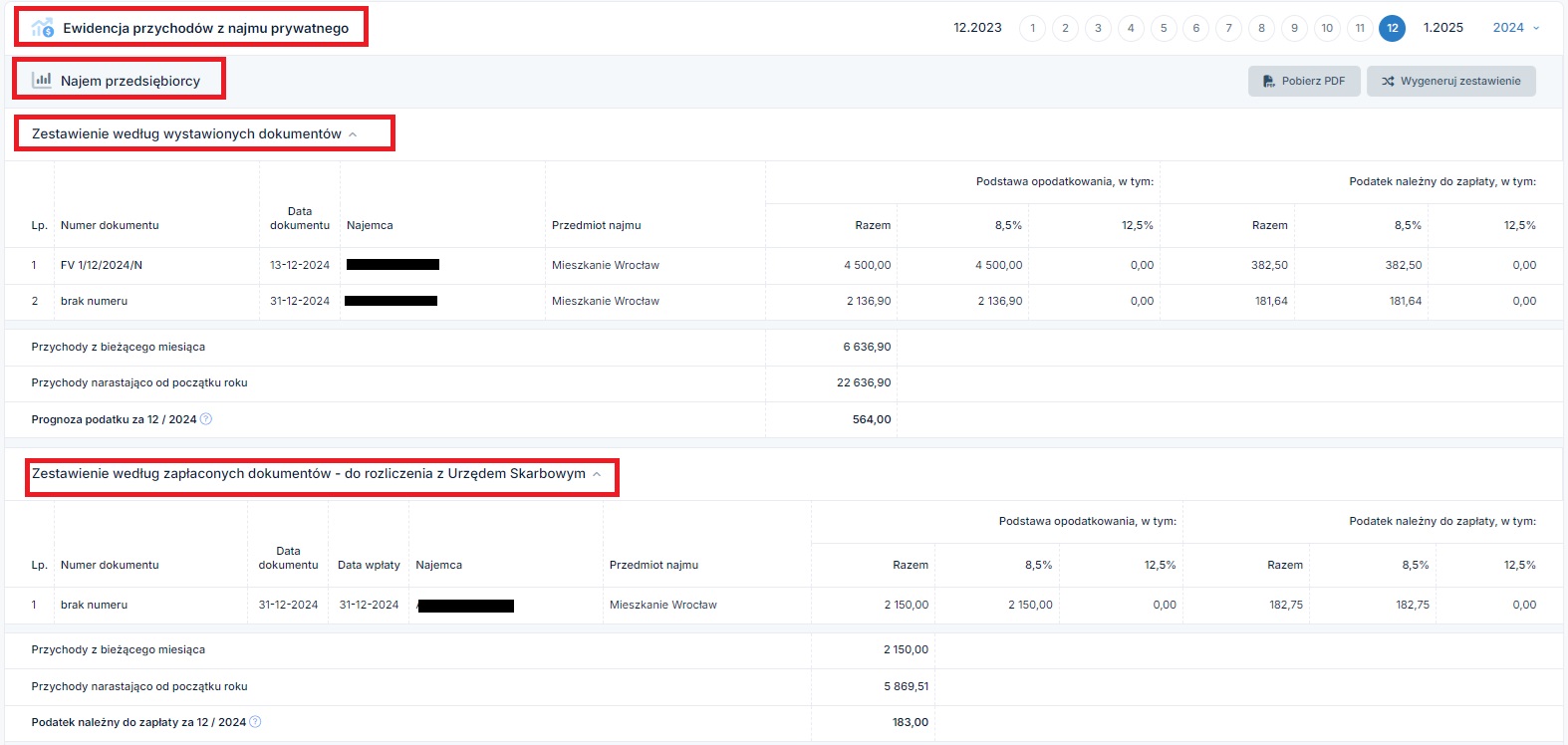

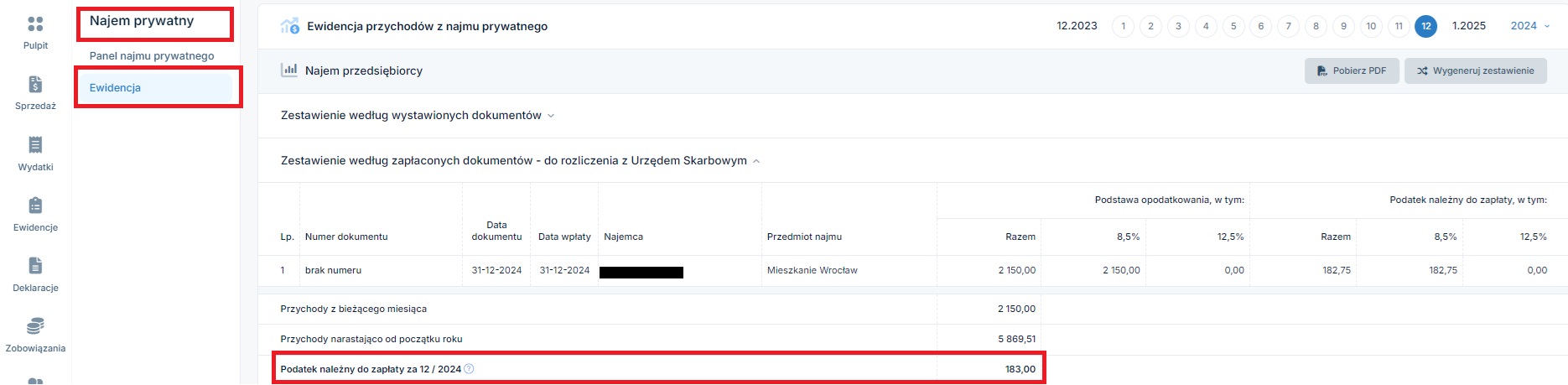

g. Ewidencja najmu i zliczanie przychodów do limitu

Na podstawie wystawionych faktur i dokumentów sprzedaży, serwis tworzy ewidencje najmu prywatnego.

Dostępna w zakładce Najem prywatny ➡ Ewidencja . Ewidencja przychodów z najmu prywatnego zawiera (odrębnie dla przedsiębiorcy i małżonka):

- zestawienie przychodów z najmu wg wystawionych dokumentów,

- zestawienie przychodów z najmu wg zapłaconych dokumentów – do rozliczenia z US.

W przypadku najmu prywatnego przychód powstaje w dacie otrzymania zapłaty – w związku z tym, wystawienie faktury lub dokumentu przychodu nie powoduje, iż zostanie ona ujęta w części Zestawienie według zapłaconych dokumentów- do rozliczenia z US. Tu zostaną ujęte jedynie dokumenty, dla których w danym okresie otrzymano zapłatę. W części tej widoczna będzie kwota podlegająca wpłacie do US.

Jeżeli wynajmujący zdecyduje się na kwartalne opłacanie ryczałtu konieczne jest zsumowanie kwot podatku należnego do US z poszczególnych miesięcy kwartału. Zsumowaną kwotę należy zapłacić do 20. dnia miesiąca następującego po danym kwartale.

W przypadku jeśli w konfiguracji najmu zaznaczone zostało pole Rozliczanie najmu przedmiotów należących do małżonka lub objętych wspólnotą majątkową serwis umożliwia odrębne prowadzenie ewidencji najmu dla przedsiębiorcy i małżonka.

W ewidencji najmu – odpowiednio przedsiębiorcy/ małżonka widoczne będą faktury za najem, przedmiotów najmu będących ich prywatną własnością.

Faktury za najem składników należących do wspólnego majątku są ujmowane:

- w ewidencjach obu małżonków po połowie – w przypadku braku oznaczenia pola Zastosuj podwyższony do 200 000 zł limit ryczałtu w stawce 8,5%,

- w ewidencjach małżonka, którego dotyczy podwyższony limit, w przypadku oznaczenia pola Zastosuj podwyższony do 200 000 zł limit ryczałtu w stawce 8,5%.

W przypadku kiedy w konfiguracji najmu nie zostało zaznaczone pole Zastosuj podwyższony do 200 000 zł limit ryczałtu w stawce 8,5% przychody z najmu ujmowane są w całości ewidencji właściciela przedmiotu najmu oraz po połowie dla małżonka i przedsiębiorcy, w przypadku składników majątku będącego ich wspólną własnością. Te wartości są zliczane do limitu 100 tys. zł odpowiednio dla małżonka/ przedsiębiorcy.

W przypadku oznaczenia pola Zastosuj podwyższony do 200 000 zł limit ryczałtu w stawce 8,5%:

- przychodu z najmu prywatnych składników majątku są zliczane do limitu ich właściciela,

- przychody z najmu wspólnych składników majątku, mimo ich ujęcia w ewidencji najmu małżonka, którego dotyczy oświadczenie o podwyższeniu limitu, są zaliczane do limitu najmu każdego z małżonków odrębnie.

Zasady te prezentują poniższe przykłady.

Przykład 1

Przedsiębiorca wraz z żoną wynajmuje należący do ich wspólnego majątku lokal (kwota czynszu zaliczana do przychodów – 50 tys. zł). Dodatkowo żona przedsiębiorcy wynajmuje działkę za kwotę 20 tys. zł miesięcznie. W US zostało złożone oświadczenie o opodatkowaniu całego przychodu przez jednego z małżonków. Złożone oświadczenie dotyczyło małżonka.

Sposób ujęcia kolejnych faktur w ewidencji i rozliczenia limitu prezentuje poniższa tabela.

| Kwota z faktury | Ewidencja przedsiębiorcy (P) | Ewidencja małżonka (M) | Rozliczenie w ramach limitu | Pozostała kwota limitu | |||

|---|---|---|---|---|---|---|---|

| 8,5% | 12,5% | 8,5% | 12,5% | ||||

| FV nr 1 (majątek własny małżonka) | 20.000 | – | – | 20.000 | – | Z limitu M: 20.000 zł | M: 80.000 zł P: 100.000 zł |

| FV nr 2 (majątek wspólny) | 50.000 | – | – | 50.000 | – | Z limitu M: 25.000 zł, Z limitu P: 25.000 zł |

M: 55.000 zł P: 75.000 zł |

| FV nr 3 (majątek własny małżonka) | 20.000 | – | – | 20.000 | – | Z limitu M: 20.000 zł | M: 35.000 zł P: 75.000 zł |

| FV nr 4 (majątek wspólny) | 50.000 | – | – | 50.000 | – | Z limitu M: 25.000 zł, Z limitu P: 25.000 zł |

M: 10.000 zł P: 50.000 zł |

| FV nr 5 (majątek wspólny) | 50.000 | – | – | 35.000 | 15.000 | Z limitu M: 10.000 zł. Poza limitem 15.000 zł Z limitu P: 25.000 zł |

M: 0 P: 25.000 zł |

Łączna suma przychodów obu małżonków to 190 tys. zł. Z tego ze stawką 8,5% zostanie rozliczonych 165 tys. zł. Ze stawką 12,5% zostanie rozliczonych 25 tys. zł.

Kwota limitu jaka pozostała w ramach stawki 8,5% to 25 tys. zł. W przypadku wystawienia kolejnej faktury za najem wspólnego składnika majątku – 25 tys. zł zostanie rozliczone stawką 8,5% (w ramach pozostałej kwoty limitu przedsiębiorcy) a pozostała kwota stawką 12,5%.

Analogicznie wyglądałoby rozliczenie w przypadku braku złożenia oświadczenia o opodatkowaniu dochodu przez jednego małżonka. Zapisy w takim wypadku prezentuje przykład nr 2.

Przykład 2

Przedsiębiorca wraz z żoną wynajmuje należący do ich wspólnego majątku lokal (kwota czynszu zaliczana do przychodów – 50 tys. zł). Dodatkowo, żona przedsiębiorcy wynajmuje działkę za kwotę 20 tys. zł miesięcznie. W US nie zostało złożone oświadczenie o opodatkowaniu całego przychodu przez jednego z małżonków.

Sposób ujęcia kolejnych faktur w ewidencji i rozliczenia limitu prezentuje poniższa tabela.

| Kwota z faktury | Ewidencja przedsiębiorcy (P) | Ewidencja małżonka (M) | Rozliczenie w ramach limitu | Pozostała kwota limitu | |||

|---|---|---|---|---|---|---|---|

| 8,5% | 12,5% | 8,5% | 12,5% | ||||

| FV nr 1 (majątek własny małżonka) | 20.000 | – | – | 20.000 | – | Z limitu M: 20.000 zł | M: 80.000 zł P: 100.000 zł |

| FV nr 2 (majątek wspólny) | 50.000 | 25.000 | – | 25.000 | – | Z limitu M: 25.000 zł, Z limitu P: 25.000 zł |

M: 55.000 zł P: 75.000 zł |

| FV nr 3 (majątek własny małżonka) | 20.000 | – | – | 20.000 | – | Z limitu M: 20.000 zł | M: 35.000 zł P: 5.000 zł |

| FV nr 4 (majątek wspólny) | 50.000 | 25.000 | – | 25.000 | – | Z limitu M: 25.000 zł, Z limitu P: 25.000 zł |

M: 10.000 zł P: 50.000 zł |

| FV nr 5 (majątek wspólny) | 50.000 | 25.000 | – | 10.000 | 15.000 | Z limitu M: 10.000 zł. Poza limitem 15.000 zł Z limitu P: 25.000 zł |

M: 0 P: 25.000 zł |

Łączna suma przychodów obu małżonków to 190 tys. zł.

Przychód małżonka to 115 tys. zł. Z tego ze stawką 8,5% zostanie rozliczonych 100 tys. zł, a 15 tys. zł stawką 12,5%.

Przychód przedsiębiorcy to 75 tys. zł. Do przychodu zastosowanie ma stawką 8,5%. Do rozliczenia w ramach tej stawki pozostało jeszcze 25 tys. zł.

Uwaga!

W chwili obecnej nie ma możliwości wprowadzenia informacji o częściowym wykorzystaniu limitu najmu prywatnego służącego do zastosowania właściwej stawki ryczałtu przez podatnika / małżonka w danym roku.

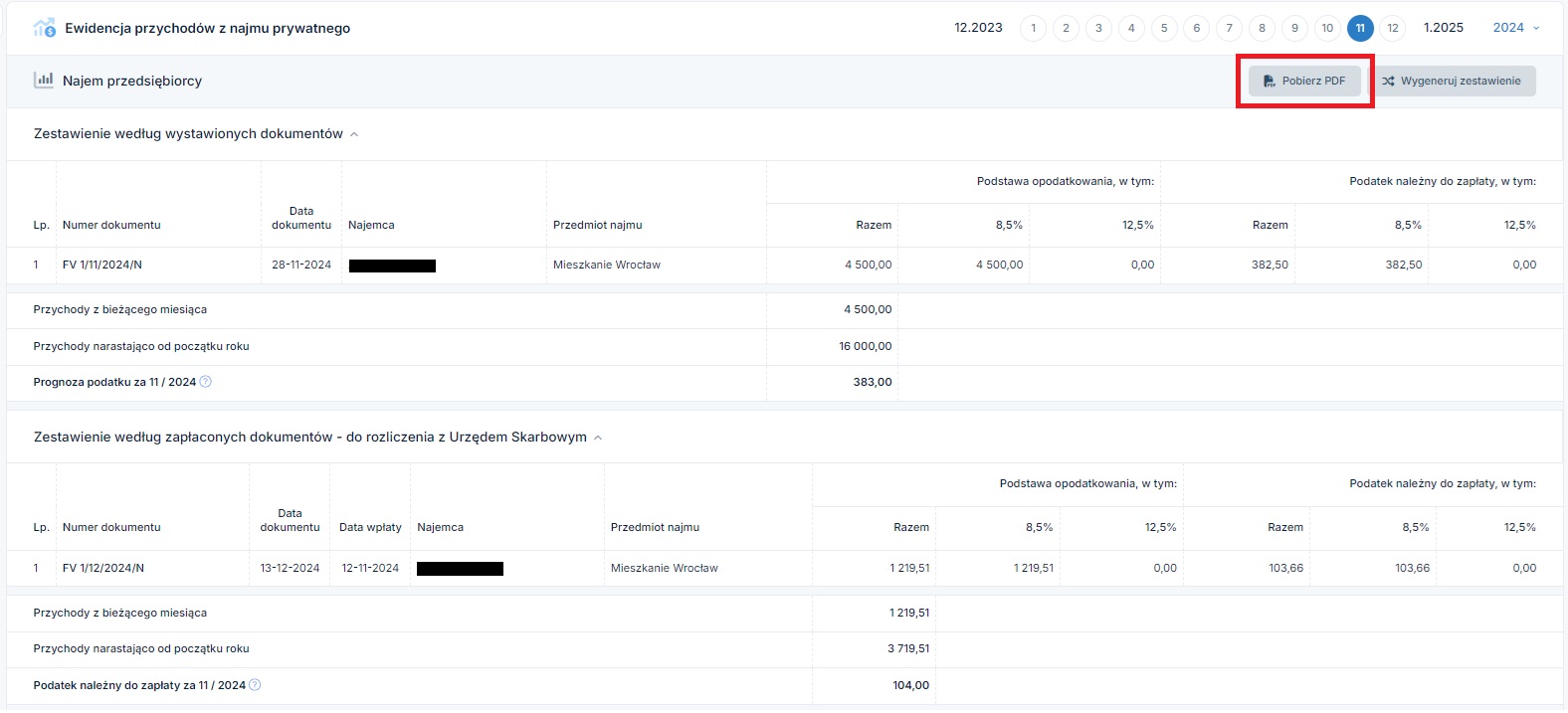

Stworzoną przez serwis ewidencje przychodów z najmu prywatnego Użytkownik może pobrać w formacie pdf.

Ewidencję można pobrać odrębnie dla każdego z małżonków.

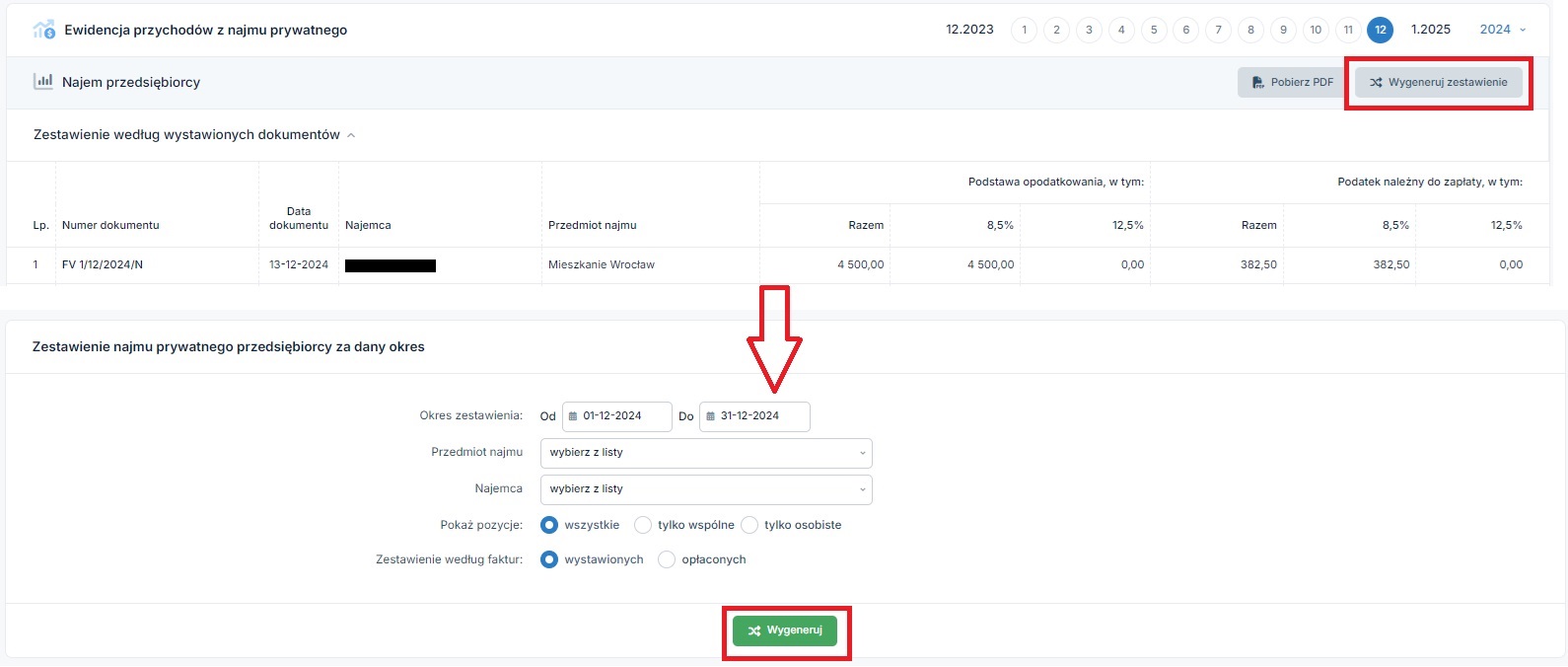

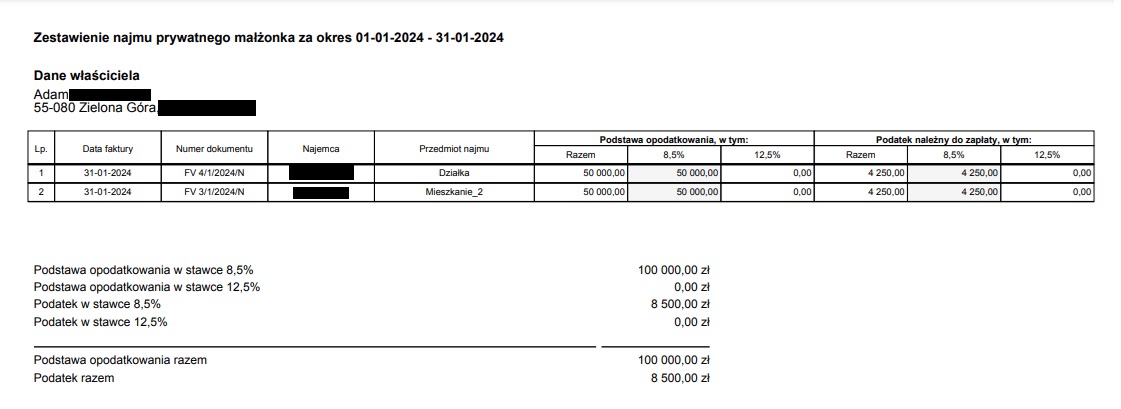

Dodatkowo możliwe jest wygenerowanie zestawienie najmu prywatnego- odrębnie dla każdego z małżonków.

Generując zestawienie możliwe jest wskazanie jakiego okresu ma dotyczyć zestawienie. Czy chcemy aby trafiły do niego jedynie dokumenty wystawione w tym okresie czy zapłacone we wskazanym okresie. Dodatkowo można wskazać czy zestawienie ma dotyczyć wybranego przedmiotu najmu lub kontrahenta.

Przykładowe zestawienie wygenerowane w pliku pdf wygląda następująco:

4. Podatkowe rozliczenie z tytułu najmu prywatnego w serwisie ifirma.pl

W przypadku kiedy rozliczanie najmu prywatnego jest dokonywane w serwisie przez przedsiębiorcę, który jednocześnie na koncie rozlicza działalność gospodarczą, informacje wynikające z wystawionych dokumentu najmu prywatnego mogą mieć wpływ na dane w podatkowym rozliczeniu działalności.

a. Podatek VAT

Przedsiębiorca, który prowadzi działalność gospodarczą i jednocześnie uzyskuje przychody z najmu prywatnego dla celów podatku VAT rozlicza łącznie sprzedaż dokonaną w ramach działalności i prywatnego najmu. Będzie to dotyczyło usług najmu:

- składników majątku będących własnością przedsiębiorcy,

- składników majątku będących własnością przedsiębiorcy i jego małżonka.

Na fakturach za wynajem powyższych składników majątku sprzedawcą jest przedsiębiorca.

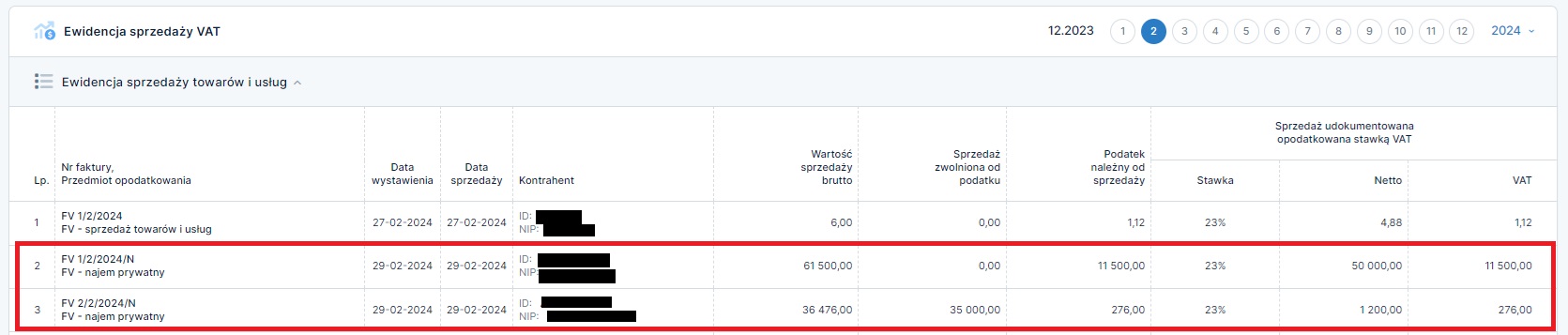

Podatnik VAT zwolniony– jak już zostało wskazane w punkcie 3 lit e) Faktura za najem usługi świadczone przez przedsiębiorcę zwolnionego z VAT są zliczane do limitu podatku VAT łącznie z pozostałą sprzedażą ujmowaną na koncie.

Z kolei faktury oraz dokumenty przychodu wystawione przez czynnego podatnika podatku VAT ujmowane są w ewidencji sprzedaży VAT z odpowiednią stawką VAT. Ujmowane są one w dacie wystawienia faktury. Data otrzymania zapłaty nie ma znaczenia.

Sprzedaż wykazana w ewidencji VAT zostanie ujęta w pliku JPKV7. Wpłynie również na wyliczenie wskaźnika VAT.

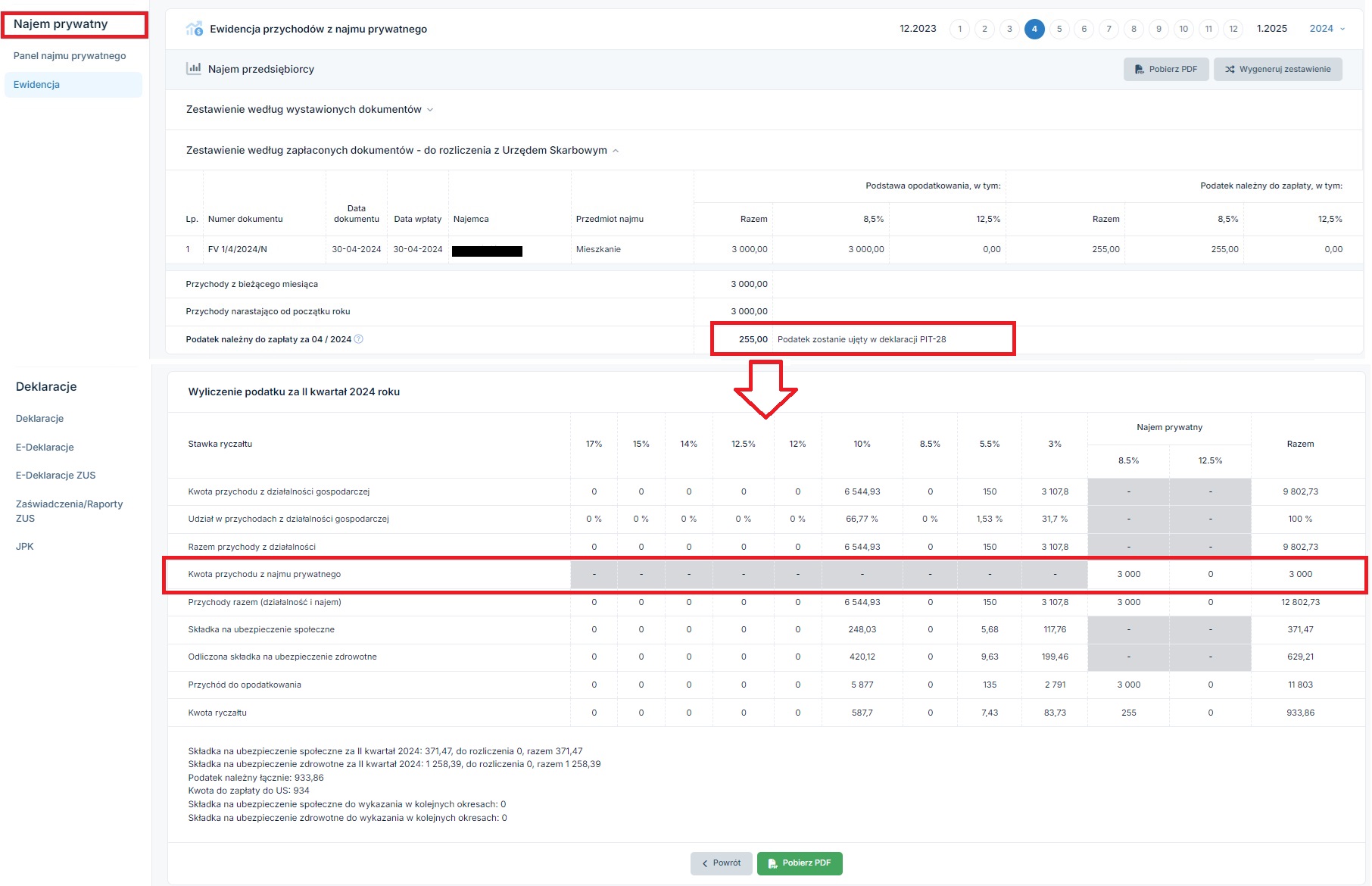

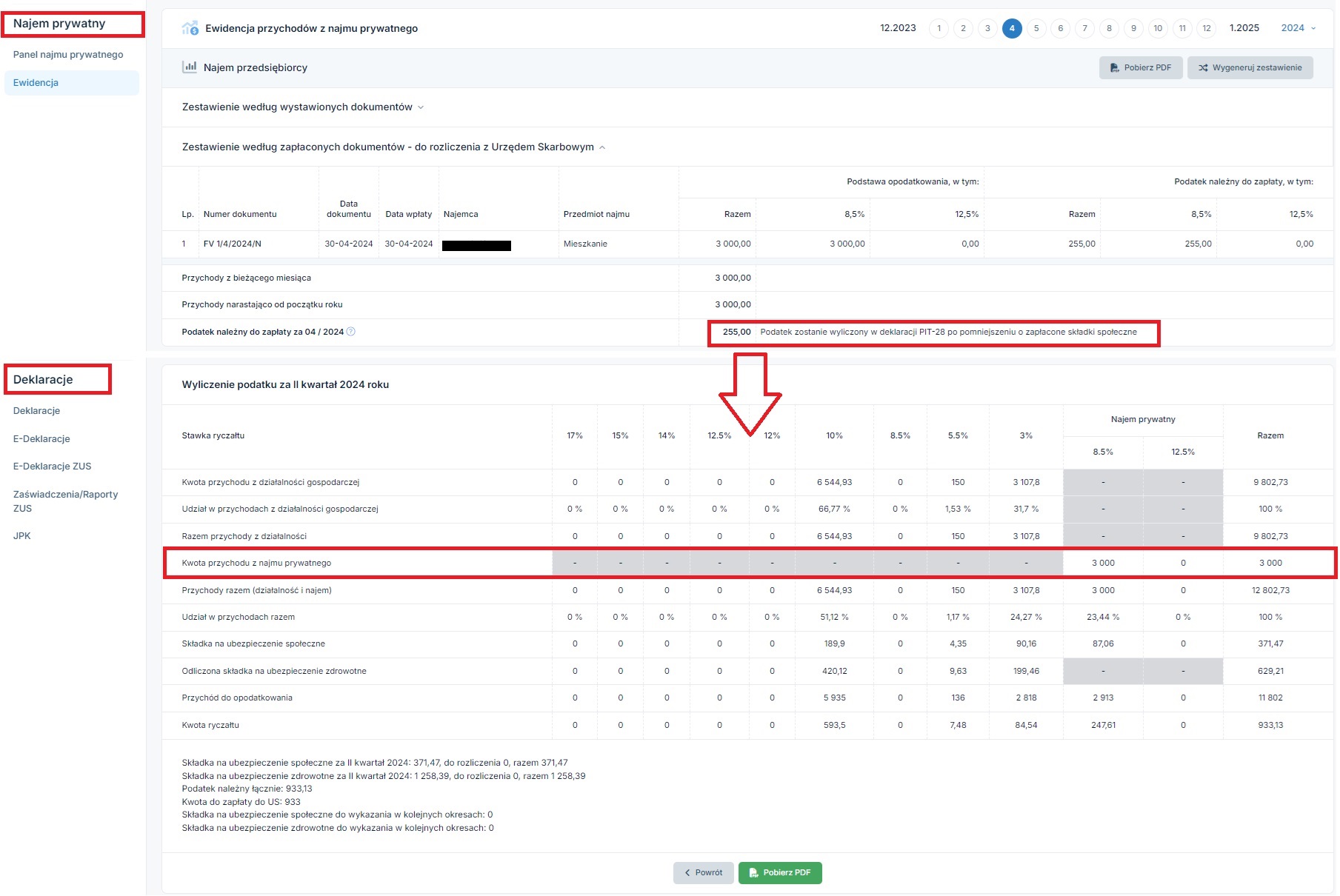

b. Podatek dochodowy w przypadku działalności rozliczanej ryczałtem

Przedsiębiorcy prowadzący działalność gospodarczą opodatkowaną ryczałtem oraz dodatkowo uzyskujący przychód z najmu prywatnego dokonują łącznej wpłaty kwoty ryczałtu za dany okres.

W związku z tym, kwota ryczałtu z tytułu najmu prywatnego widoczna w zakładce Najem prywatny ➡ Ewidencja w części Zestawienie według zapłaconych dokumentów- do rozliczenia z Urzędem Skarbowym zostanie automatycznie dodana do deklaracji PIT-28.

W przypadku kwartalnego opłacania ryczałtu- w deklaracji PIT-28 za kwartał zostanie ujęta suma ryczałtu z najmu prywatnego ze wszystkich miesięcy danego kwartału.

Przedsiębiorca może zdecydować czy kwotę składek społecznych zapłaconych z działalności gospodarczej – już w trakcie roku odliczać jedynie od przychodów z działalności czy także od przychodów z najmu prywatnego. Taki sposób rozliczenia ostatecznie będzie miał miejsce w zeznaniu rocznym.

Wybór takiego sposobu odliczania składek społecznych spowoduje, iż dane w zakresie podatku dochodowego w ewidencji najmu oraz deklaracji PIT-28 będą następujące:

c. Podatek dochodowy w przypadku działalności rozliczanej na KPiR

W przypadku kiedy przedsiębiorca w ramach działalności rozlicza się w oparciu o KPIR- podatek dochodowy z najmu opłaca odrębnie od tego wyliczonego w deklaracji PIT-5 lub PIT-5L.

Kwota do wpłaty za dany okres widoczna jest w zakładce Najem prywatny ➡ Ewidencja w części Zestawienie według zapłaconych dokumentów- do rozliczenia z Urzędem Skarbowym

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość