1. Czym jest metoda kasowa w podatku VAT?

Czynni podatnicy podatku VAT, u których wartość sprzedaży za poprzedni rok nie przekroczyła 2 000 000 EUR, mają możliwość wybrania rozliczenia VAT-u metodą kasową.

Małym podatnikiem jest również podatnik VAT prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami inwestycyjnymi, zarządzający alternatywnymi funduszami inwestycyjnymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45.000 euro.

Limity podatkowe obowiązujące w 2024 r. można sprawdzić tutaj.

Metoda kasowa charakteryzuje się rozliczeniem w trybie kwartalnym. Główną zaletą danej metody, jak i również jej głównym założeniem, jest uzależnienie obowiązku opłaty VAT z wystawionej faktury od uregulowania należności przez kontrahenta.

Uwaga!

Stosując metodę kasową należy rozliczać VAT kwartalnie zgodnie z art. 99 ust. 2 ustawy o VAT.

Obowiązek ten powstaje po upływie 12 miesięcy od rejestracji do VAT. Przez pierwsze 12 miesięcy należy rozliczać się miesięcznie również stosując metodę kasową.

W przypadku zmiany trybu rozliczania będzie trzeba złożyć aktualizację VAT-R.

Przykład

Przedsiębiorca rejestruje się jako vatowiec 1.02.2024 i wybiera kasową metodę rozliczeń.

Okres 12 miesięcy mija 31.01.2025 r.

Przedsiębiorca nie może zmienić w trakcie kwartału trybu rozliczania.

Składa aktualizację VAT-R i zmienia tryb rozliczania od II kwartału 2025, czyli jeszcze za luty i marzec 2025 r. złoży rozliczenie miesięczne.

Przedsiębiorca rozliczający się daną metodą, kiedy świadczy usługę czy dostarcza towar na rzecz czynnego podatnika VAT, wykaże podatek w kwartale/miesiącu, w którym otrzyma zapłatę. Gdy nabywca nie jest czynnym podatnikiem VAT sprzedawca musi się liczyć z tym, iż zapłaci VAT od nieuregulowanej należności w deklaracji, w której mija 180 dzień od wydania towaru bądź świadczenia usługi.

Zachowując zasadę neutralności VAT-u rozliczający się metodą kasową może odliczyć VAT tylko od tych faktur, które w całości bądź części uregulował, oczywiście do wysokości zapłaconej należności.

Przywileje w podatku dochodowym oraz VAT wynikające ze stosowania metody kasowej omówione są tutaj.

Wykluczenia z metody kasowej

Metodą kasową nie można rozliczać się w przypadku (art. 21 ust 6 pkt 2 ustawy VAT):

- transferu bonów` jednego przeznaczenia opisanych w art. 8a ust. 1 i 3 ustawy VAT;

- wewnątrzwspólnotowej dostawy towarów, o której mowa w art. 20 ust. 1-4 ustawy VAT;

- sprzedaży na odległość towarów przy użyciu interfejsu elektronicznego, dokonywanej na rzecz podatnika ułatwiającego dostawy towarów oraz przez tego podatnika -art. 7a ust. 1 i 2 ustawy VAT.

Również począwszy od miesiąca następującego po kwartale, w którym przekroczono limit sprzedaży dla małego podatnika- 2 000 000 EUR, przedsiębiorca traci prawo do rozliczania metodą kasową.

2. Ustawienie metody kasowej w serwisie ifirma.pl

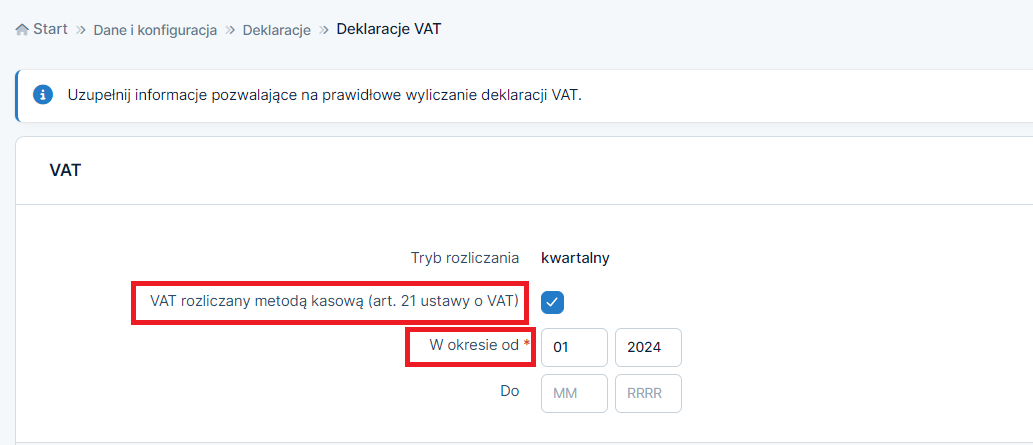

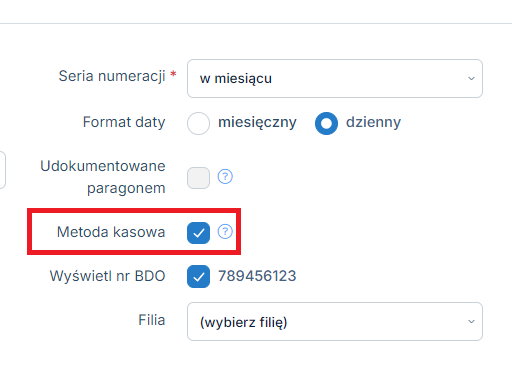

Po wybraniu loginu (prawy górny róg) ➡ Konfiguracja ➡ Deklaracje ➡ VAT należy kliknąć po prawej stronie u góry Edytuj i wprowadzić odpowiednie ustawienia:

3. Wystawienie faktury sprzedaży

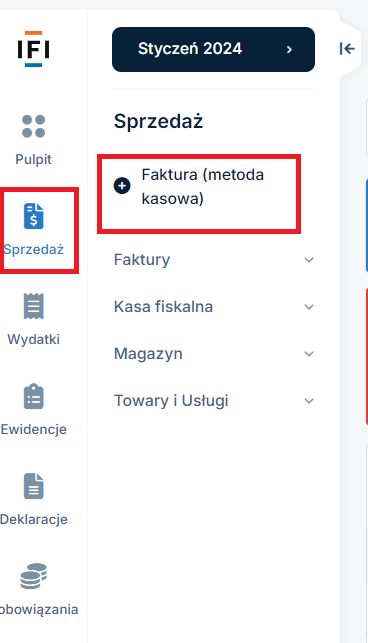

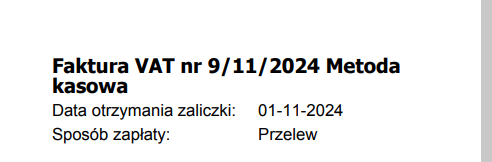

Zgodnie z ustawą o VAT podatnicy rozliczający się metodą kasową mają obowiązek umieszczenia na fakturze sformułowania metoda kasowa. W serwisie fakturę dla tej metody wystawia się przez zakładkę Sprzedaż ➡ +Faktura (metoda kasowa) będąc ustawionym w miesiącu księgowym zgodnym z datą sprzedaży.

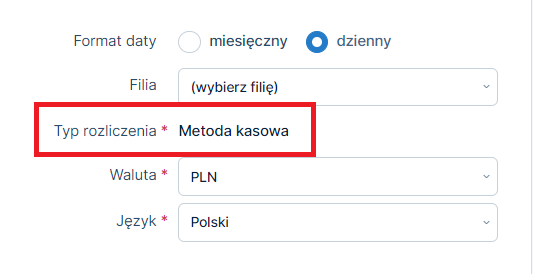

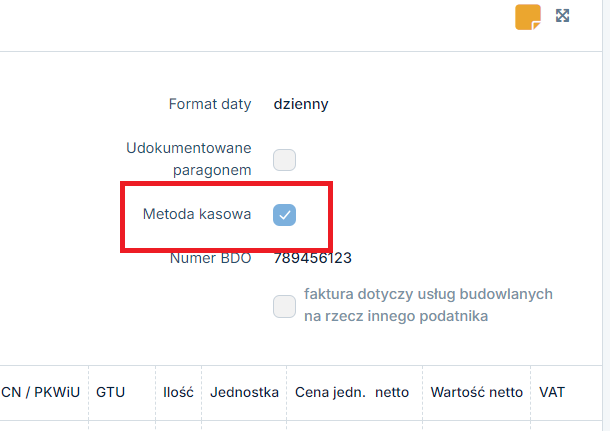

Na formularzu faktury po prawej stronie w polu Typ rozliczenia będzie automatycznie ustawiona Metoda kasowa.

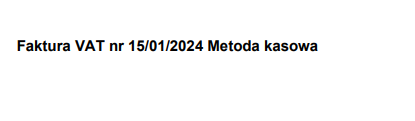

Sformułowanie Metoda kasowa zostanie ujęte w widoku PDF faktury zaraz po jej numerze:

Więcej o wystawieniu oraz zasadach rozliczenia Faktury do szczególnej metody kasowej można przeczytać tutaj.

Uwaga: Faktura wystawiana w metodzie kasowej nie jest powiązana z modułem Magazyn.

Użytkownicy serwisu ifirma.pl korzystający jedynie z pakietów służących do wystawiania faktur (nie jest prowadzona księgowość w serwisie), którzy chcą korzystać z integracji z Magazynem, mogą w tym przypadku skorzystać z następującego rozwiązania. Możliwe jest w tym przypadku wystawianie krajowych faktur sprzedaży (nieprzeznaczonych dla metody kasowej) w utworzonej nowej serii numeracji, w której na końcu formatu będzie dopisane – Metoda kasowa.

Przydatne informacje: po zaznaczeniu w konfiguracji stosowania metody kasowej serwis ukryje dostęp do niektórych formularzy faktur.

a. Rozliczenie faktury sprzedaży- wprowadzenie daty zapłaty

Wystawiona faktura, do momentu uzupełnienia Kwoty wpłaconej oraz Daty otrzymania zapłaty, nie jest wykazywana w Ewidencji sprzedaży VAT, a co za tym idzie nie zostaje rozliczona w pliku JPKV7/7K.

Poniżej zostaną przedstawione sposoby wprowadzenia zapłaty za fakturę sprzedaży.

Datę zapłaty należy zawsze wprowadzać mając ustawiony miesiąc księgowy zgodny z datą otrzymania płatności

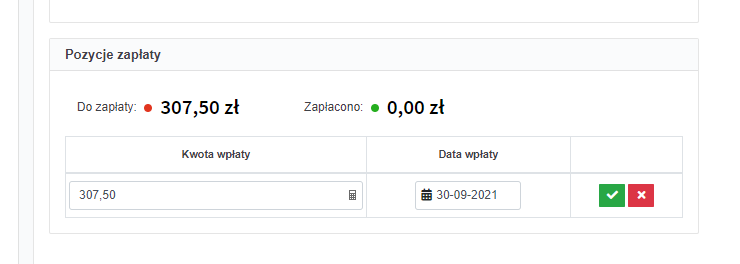

- Podczas wystawienia bądź edycji faktury w części Płatności na dole strony widoczne są Pozycje zapłaty, po wybraniu opcji +dodaj pozycję należy uzupełnić Kwotę wpłaconą oraz Datę otrzymania zapłaty. Po wprowadzeniu płatności faktura będzie widoczna jako opłacona.

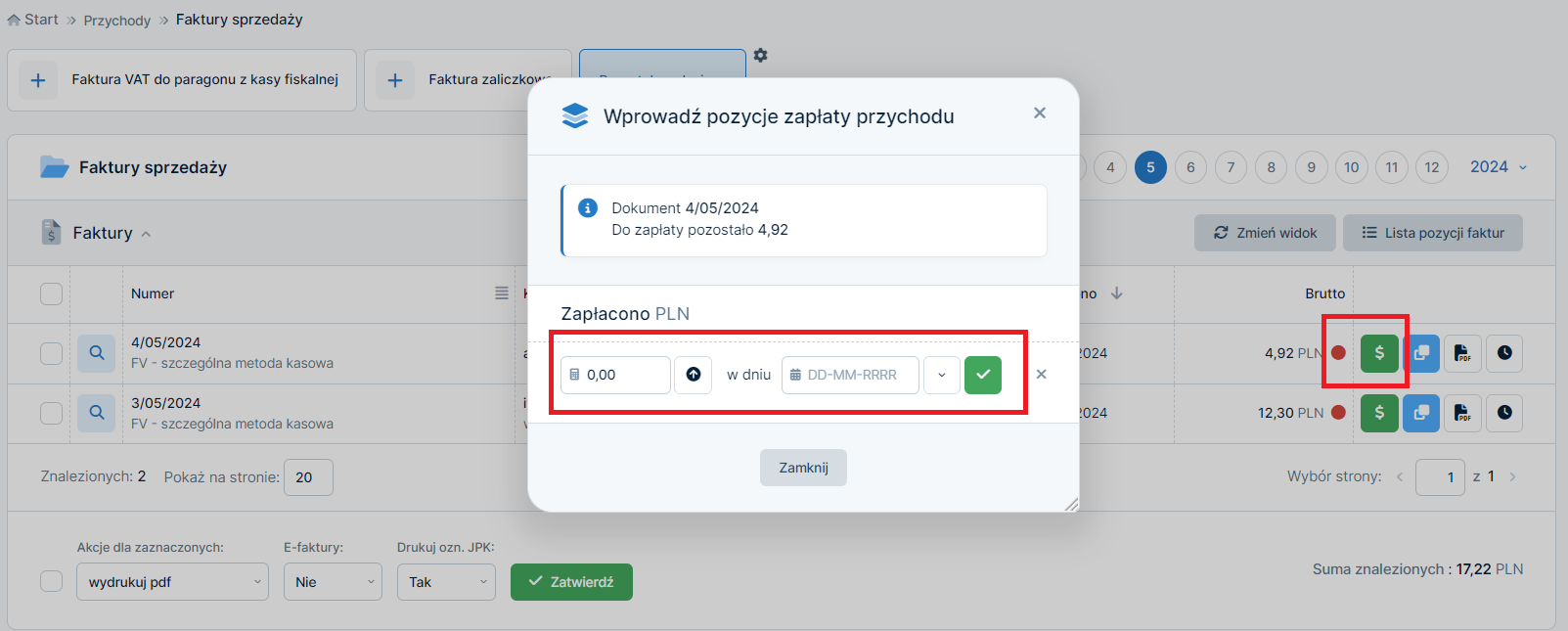

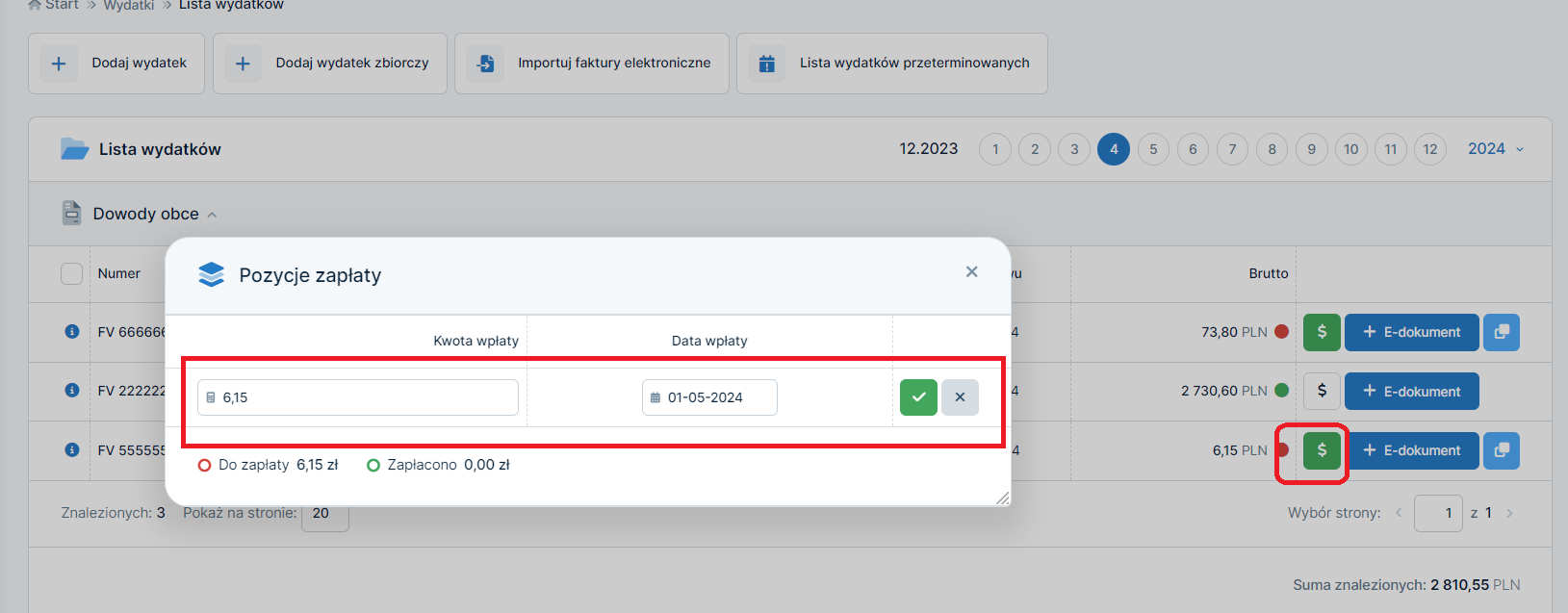

- Po wybraniu miesiąca księgowego zgodnego z datą otrzymania zapłaty, należy przejść do zakładki Sprzedaż ➡ Faktury ➡ Lista faktur i na osi czasu, która znajduje się ponad listą faktur, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której będzie wprowadzona zapłata. Następnie w ostatniej kolumnie należy wybrać opcję $ i uzupełnić datę i kwotę zapłaty.

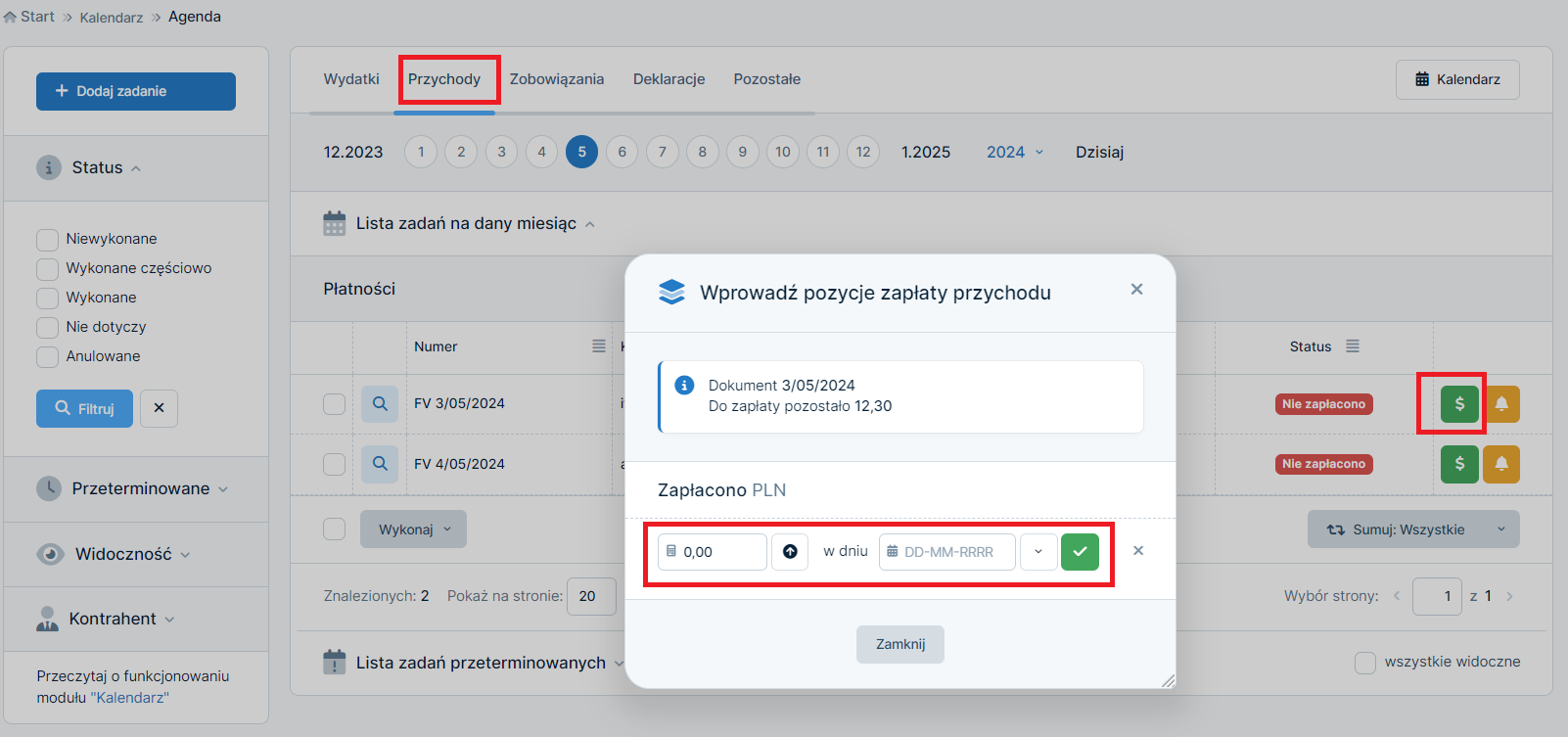

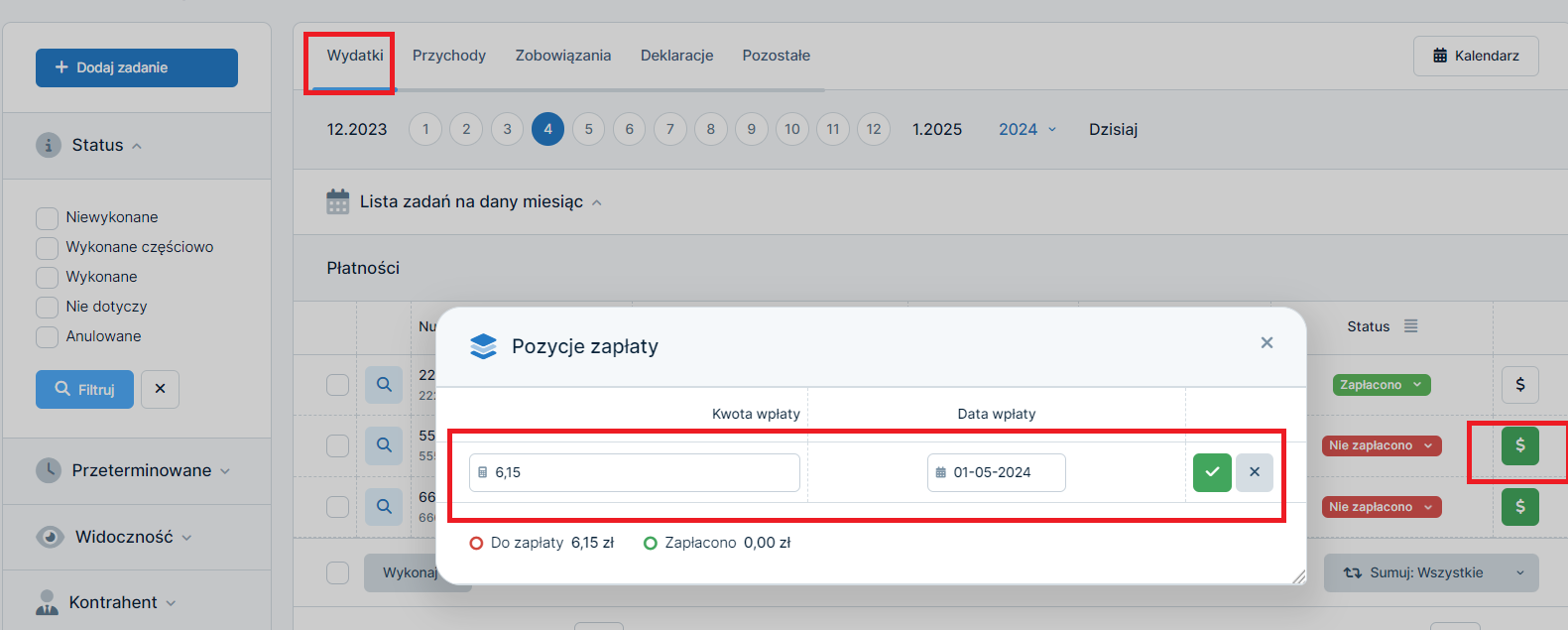

- Po wybraniu miesiąca zgodnego z datą otrzymania zapłaty, trzeba przejść do zakładki Pulpit ➡ Agenda, kolejno wybrać zakładkę Przychody i na osi czasu, która znajduje się ponad Listą zadań na dany miesiąc, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której ma zostać wprowadzona zapłata. W ostatniej kolumnie należy wybrać opcję $ i uzupełnić datę i kwotę zapłaty.

- Podczas generowania pliku JPKV7/7K serwis wyświetla listę faktur, do których jeszcze nie wprowadzono informacji o otrzymanej zapłacie lub wprowadzono zapłatę na kwotę mniejszą niż wynika to z faktury.

Warunkiem wprowadzenia daty na liście nieopłaconych faktur jest generowanie pliku za okres kiedy była dokonana zapłata. W tym celu trzeba przejść do zakładki Deklaracje ➡ Deklaracje i wybrać zieloną ikonę vat (jpk) do generowania pliku, pokaże się wówczas lista, na której będzie można uzupełnić kwotę i datę zapłaty.

W przypadku nabywcy-vatowca, podatek VAT z danej faktury zostanie rozliczony dopiero po wprowadzeniu daty zapłaty.

Gdy nabywcą nie jest czynny podatnik VAT sprzedawca stosujący metodę kasową musi się liczyć z tym, iż wykaże VAT od nieuregulowanej należności w deklaracji, w której mija 180 dzień od wydania towaru bądź świadczenia usługi. Serwis sprawdza czy upłynął ten termin i odpowiednio informuje podczas generowania pliku za okres, w którym termin ten upływa.

Pojawia się wówczas w generowanym pliku poniższy komunikat:

Oczywiście można podczas generowania pliku wprowadzić datę i kwotę zapłaty.

Powyższe działanie serwisu kontroluje wystawione faktury. Dzięki temu Użytkownik ma pewność, iż po sprawdzeniu listy faktur w oparciu o otrzymane zapłaty poprawnie rozliczy podatek VAT. Wprowadzenie daty i otrzymanej kwoty zapłaty spowoduje zaksięgowanie faktury w Ewidencji sprzedaży VAT we właściwym okresie rozliczeniowym, jak i jej wykazanie w pliku /7K.

b. Wystawienie korekty do faktury i jej rozliczenie

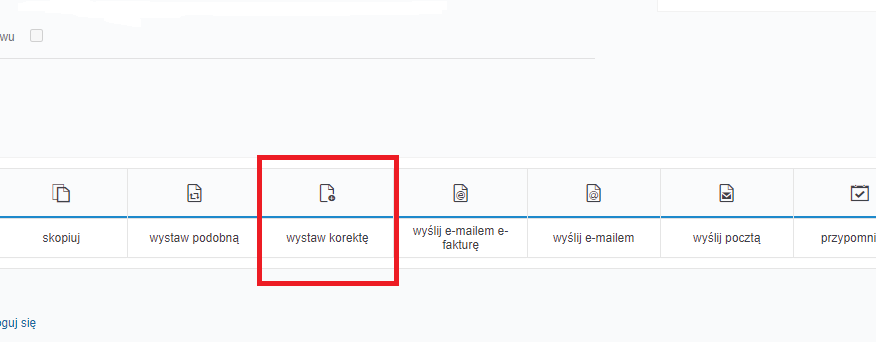

Opcja do wystawienia faktury korygującej pojawia się w operacjach w widoku faktury sprzedaży. Aby wystawić fakturę korygującą należy ustawić miesiąc księgowy zgodny z datą wystawienia korekty, następnie przejść do zakładki Sprzedaż ➡ Faktury ➡ Lista faktur i na osi czasu wybrać miesiąc zgodny z datą pierwotnego dokumentu. Następnie w kolumnie Numer należy wybrać numer faktury, która ma być skorygowana. Na dole strony będzie widoczna opcja wystaw korektę.

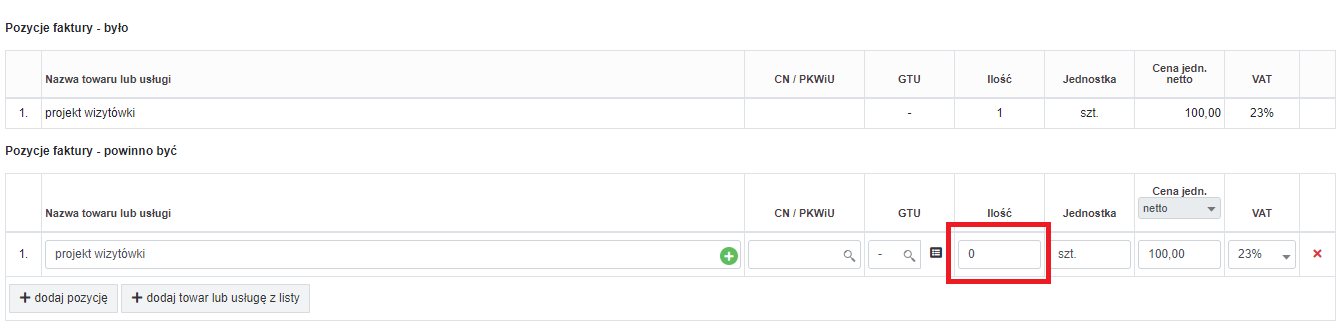

W przypadku korekty „do zera” należy pamiętać, aby w części Pozycje faktury – powinno być podać w ilości 0, pozostawiając niezmienioną cenę.

Serwis rozliczy wystawione faktury korygujące w ewidencji sprzedaży vat oraz pliku JPKV7/7K na podstawie wprowadzanych informacji dotyczących płatności.

Rozliczenie wystawionej faktury korygującej zmniejszającej.

Faktura korygująca jest księgowana w ewidencji VAT po uzupełnieniu daty i kwoty wpłaty do faktury pierwotnej, do której została wystawiona dana korekta.

Nie można dodać wpłaty bezpośrednio do korekty zmniejszającej.

Jeżeli wpłata do faktury pierwotnej zostaje wprowadzona przed wystawieniem faktury korygującej, to serwis automatycznie rozliczy fakturę korygującą.

Natomiast jeżeli wpłata dodawana jest po wystawieniu faktury korygującej, to należy wpisać w części dotyczącej wpłaty kwotę pomniejszoną już o kwotę z korekty, gdyż serwis nie zaktualizuje automatycznie danych.

W zakresie wprowadzanych kwot zapłaty dotyczących faktur sprzedaży, do których wystawiane są faktury korygujące zmniejszające, zalecany jest kontakt z BOK w celu podania prawidłowej ścieżki.

Rozliczenie faktury korygującej zwiększającej.

W pierwszej kolejności faktura korygowana musi zostać oznaczona jako w pełni opłacona, a kolejnym krokiem jest dodanie wpłaty do faktury korygującej. Data wpłaty za fakturę korygującą nie może być wcześniejsza od daty wpłaty za fakturę korygowaną.

Sposoby wprowadzania dat i kwot wpłaconych omówione są w pkt.3.a

Przydatne informacje: w serwisie można również wystawić fakturę pro forma do szczególnej metody kasowej, następnie z jej poziomu wystawia się fakturę sprzedaży dla metody kasowej.

4. Wystawienie faktury zaliczkowej.

Przedsiębiorcy rozliczający się metodą kasową mają obowiązek umieszczenia na fakturze sformułowania metoda kasowa. W serwisie fakturę zaliczkową dla tej metody wystawia się przez zakładkę Sprzedaż ➡ Faktury ➡ Lista faktur ➡ Faktura zaliczkowa będąc ustawionym w miesiącu księgowym zgodnym z datą otrzymania zaliczki.

Na formularzu faktury po prawej stronie będzie automatycznie ustawiona Metoda kasowa.

Jeżeli metoda kasowa nie zostanie wybrana w konfiguracji VATu, to też będzie można wybrać Metodę kasową na formularzu faktury, ale będzie trzeba ją samodzielnie zaznaczyć.

Sformułowanie Metoda kasowa zostanie ujęte w widoku PDF faktury zaraz po jej numerze:

Więcej o wystawieniu Faktury zaliczkowej można przeczytać tutaj.

Faktura zaliczkowa jest wykazywana tylko w ewidencji sprzedaży VAT w dacie otrzymania zaliczki. Kwota netto z faktury zaliczkowej księgowana jest w Księdze przychodów i rozchodów bądź ewidencji przychodów na ryczałcie w dacie sprzedaży wskazanej na fakturze końcowej.

Uwaga: Faktura wystawiana w metodzie kasowej nie jest powiązana z modułem Magazyn.

Można wystawić kilka faktur zaliczkowych do jednej transakcji sprzedaży. Kolejną fakturę zaliczkową do tej samej transakcji można wystawić w jeden z omówionych sposobów.

5. Wystawienie faktury końcowej do faktury zaliczkowej oraz jej rozliczenie

Faktura końcowa wystawiana jest po dokonaniu sprzedaży towaru lub wykonaniu usługi, w przypadku gdy zostały wcześniej pobrane zaliczki i zostały wystawione powiązane z nimi faktury zaliczkowe.

Uwaga: Faktura końcowa wystawiona w metodzie kasowej nie jest powiązana z modułem Magazyn.

W serwisie ifirma.pl istnieją dwie metody wystawiania faktur końcowych.

Można ją wystawić w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur ➡ Pozostałe rodzaje ➡ Faktura końcowa bądź z poziomu wystawionej w serwisie faktury zaliczkowej w zakładce Sprzedaż➡ Faktury ➡ Lista faktur.

Sposoby wystawienia faktury końcowej oraz uzupełnienie formularza opisane są tutaj.

Najważniejsze jest tutaj zwrócenie uwagi, aby na fakturze był zaznaczony zapis Metoda kasowa.

Księgowanie faktury końcowej w metodzie kasowej wygląda następująco:

- kwota netto sprzedaży jest księgowana w całości w Księdze Przychodów i Rozchodów, a w przypadku rozliczenia ryczałtem w ewidencji przychodów, w momencie dostarczenia towaru lub wykonania usługi, a więc dacie sprzedaży wskazanej na fakturze końcowej,

- podatek VAT jest księgowany w dacie zapłaty w ewidencji sprzedaży VAT w wartości wynikającej z podsumowania faktury końcowej (po odjęciu kwoty podatku VAT wynikających z faktury/faktur zaliczkowych).

W przypadku nabywcy-vatowca, podatek VAT z danej faktury zostanie rozliczony dopiero po wprowadzeniu daty zapłaty.

Gdy nabywcą nie jest czynny podatnik VAT, sprzedawca stosujący metodę kasową musi się liczyć z tym, iż wykaże VAT od nieuregulowanej należności w deklaracji, w której mija 180 dzień od wydania towaru bądź świadczenia usługi. Serwis sprawdza, czy upłynął ten termin i odpowiednio informuje podczas generowania pliku za okres, w którym termin ten upływa.

Pojawia się wówczas w generowanym pliku poniższy komunikat:

Oczywiście można podczas generowania pliku wprowadzić datę i kwotę zapłaty.

Powyższe działanie serwisu kontroluje wystawione faktury. Dzięki temu Użytkownik ma pewność, iż po sprawdzeniu listy faktur w oparciu o otrzymane zapłaty poprawnie rozliczy podatek VAT. Wprowadzenie daty i otrzymanej kwoty zapłaty spowoduje zaksięgowanie faktury w Ewidencji sprzedaży VAT we właściwym okresie rozliczeniowym, jak i jej wykazanie w pliku JPKV7/7K.

Pozostałe sposoby uzupełniania dat zapłaty opisane są w pkt. 3a instrukcji.

a. Zaliczka pokrywająca 100% zamówienia

Uwaga na szczególny przypadek! Zaliczka pokrywająca 100% zamówienia i faktura końcowa zerowa.

Faktura końcowa zerowa wystawiana jest w sytuacji, gdy zaliczki pokrywają całą wartość sprzedaży. Przepisy nie zabraniają wystawiania faktur końcowych, które będą dodatkowym dowodem potwierdzającym dokonanie sprzedaży i z których będzie wynikać, że należność w całości została uregulowana. Można wystawić taką fakturę w celach rozliczeniowych.

Faktura końcowa zerowa jest wystawiania w identyczny sposób, jak każda inna faktura końcowa. Na podstawie tak wystawionego dokumentu zostanie rozliczona cała kwota netto w dacie sprzedaży w KPiR bądź ewidencji przychodów przy rozliczeniu ryczałtem.

6. Wprowadzanie faktur zakupu

Serwis jest przystosowany do rozliczania podatku VAT z faktur zakupu w dacie dokonania płatności.

Trzeba wybrać zakładkę Wydatki ➡ Dodaj wydatek i odpowiedni rodzaj wydatku – Faktura.

Podatek VAT od zakupów dokonanych w okresie stosowania metody kasowej dla poniższych rodzajów wydatków księgowany jest w dacie zapłaty:

- zakup towarów handlowych i materiałów na fakturę VAT;

- koszt prowadzenia firmy na fakturę VAT;

- opłata za telefon / Internet;

- koszty mediów i usług telekomunikacyjnych na fakturę VAT;

- czynsz za lokal na fakturę VAT;

- koszty uboczne zakupu na fakturę VAT;

- zakup wyposażenia na fakturę VAT;

- zakup środków trwałych na fakturę VAT;

- zakup wartości niematerialnych i prawnych na fakturę VAT;

- zakup samochodu osobowego na fakturę VAT;

- zakup samochodu ciężarowego na fakturę VAT;

- paliwo do pojazdu;

- inny koszt do pojazdu na fakturę VAT;

- rata leasingu pojazdu;

- faktura za najem pojazdu

Podatek VAT rozliczany jest w dacie dokonania płatności, w wysokości proporcjonalnej do wartości wpłaty względem całej wartości wydatku (VAT proporcjonalnie do odliczalnego podatku VAT).

Przydatna informacja: Wydatek uniwersalny

W szczególnych przypadkach można skorzystać z formularza wydatku uniwersalnego, gdzie pojawi się dodatkowa opcja Wpis do Ewid. Zakupów VAT – księgowanie kasowe. Taki wydatek uniwersalny po zapisaniu nie jest księgowany do ewidencji zakupów VAT, księgowanie odbywa się wyłącznie na podstawie wprowadzonej daty wpłaty.

Przydatne informacje:

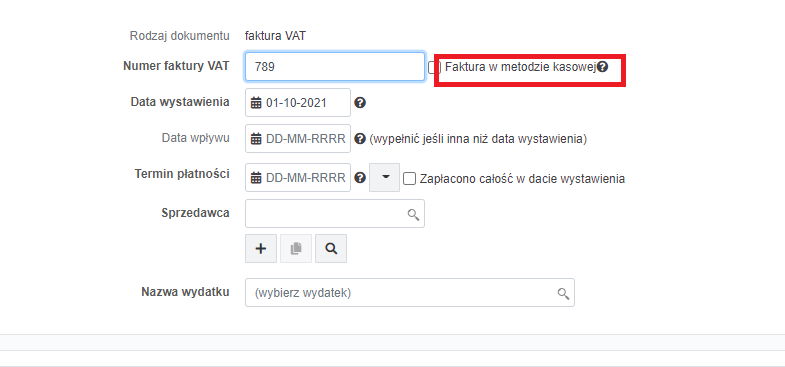

Faktura kosztowa wystawiona przez sprzedawcę stosującego kasową metodę rozliczeń.

Należy również zwrócić uwagę na księgowanie faktur kosztowych wystawionych przez sprzedawcę stosującego kasową metodę rozliczeń. Serwis rozliczy podatek VAT automatycznie w prawidłowy sposób- w dacie zapłaty. Należy pamiętać, aby podczas wprowadzania faktury kosztowej do serwisu zaznaczyć opcję Faktura w metodzie kasowej. W pliku JPKV7/7K pojawi się wówczas oznaczenie przy fakturze – kod MK.

a. Dodanie wpłaty do faktury kosztowej

Poniżej zostaną przedstawione sposoby wprowadzenia wpłaty za fakturę kosztową.

Datę wpłaty należy zawsze wprowadzać mając ustawiony miesiąc księgowy zgodny z datą dokonania wpłaty.

- Podczas księgowania bądź edycji wprowadzonej faktury kosztowej na dole strony widoczne są Pozycje zapłaty, po wybraniu opcji +dodaj pozycję należy uzupełnić Kwotę oraz Datę wpłaty. Po wprowadzeniu płatności faktura będzie widoczna jako opłacona.

- Po wybraniu miesiąca księgowego zgodnego z datą wpłaty, należy przejść do zakładki Wydatki ➡ Lista wydatków i na osi czasu, która znajduje się ponad listą wydatków, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której będzie wprowadzona wpłata. Następnie w ostatniej kolumnie należy wybrać opcję $ i uzupełnić datę i kwotę wpłaty.

- Po wybraniu miesiąca księgowego zgodnego z datą wpłaty, trzeba przejść do zakładki Pulpit ➡ Agenda, kolejno wybrać zakładkę Wydatki i na osi czasu, która znajduje się ponad Listą zadań na dany miesiąc, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której ma zostać wprowadzona wpłata. W ostatniej kolumnie należy wybrać opcję $ i uzupełnić datę i kwotę wpłaty.

Dzięki wprowadzeniu daty i kwoty wpłaty do faktury kosztowej serwis będzie mógł wykazać podatek VAT z tej faktury w ewidencji VAT, a następnie rozliczyć w pliku KPKV7/7K w prawidłowy sposób.

Autor: Monika Kobylak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Deklaracje

- Roczne rozliczenie składki zdrowotnej w podatku dochodowym

- IFT-2R – Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

- VIU-DO – kwartalna deklaracja dla procedury OSS

- Zamknięcie miesiąca w serwisie ifirma.pl

- Jak pobrać UPO – instrukcja pobierania

Najnowsze w kategorii:

Deklaracje