Poniższa instrukcja dotyczy przedsiębiorców, którzy wystawiają faktury rozliczane w podatku VAT metodą kasową.

1. Ogólne informacje dotyczące zastosowania Faktury krajowej do szczególnej metody kasowej

2. Ścieżka wystawienia faktury

3. Uzupełnienie podstawowych danych na fakturze

- a) wybór kontrahenta

b) data wystawienia, sprzedaży, termin płatności

c) seria numeracji, format daty, typ rozliczenia

d) przedmiot sprzedaży

4. Dodatkowe opcje możliwe do wykorzystania podczas wystawieniu dokumentu

5. Wykazywanie faktury w ewidencjach podatkowych i deklaracjach

6. Inne instrukcje, z którymi warto się zapoznać

1. Ogólne informacje dotyczące zastosowania Faktury krajowej do szczególnej metody kasowej

Faktura krajowa do szczególnej metody kasowej wystawiana jest dla dostaw towarów oraz świadczenia usług, dla których moment powstania obowiązku podatkowego w podatku VAT, a co za tym idzie wykazania faktury w Ewidencji sprzedaży VAT, uzależniony jest od otrzymania całości lub części zapłaty. Otrzymanie zapłaty w części powoduje powstanie obowiązku podatkowego w tej części.

Uwaga!

Jeżeli faktura jest wystawiona na rzecz osoby fizycznej bądź przedsiębiorcy niezarejestrowanego do podatku VAT i zapłata nie wpłynie w ciągu 180 dni od daty sprzedaży tj. dokonania dostawy towarów lub wykonania usługi, to obowiązek wykazania faktury w Ewidencji sprzedaży VAT powstaje w 180 dniu.

Jeżeli faktura jest wystawiona na rzecz osoby fizycznej bądź przedsiębiorcy niezarejestrowanego do podatku VAT i zapłata nie wpłynie w ciągu 180 dni od daty sprzedaży tj. dokonania dostawy towarów lub wykonania usługi, to obowiązek wykazania faktury w Ewidencji sprzedaży VAT powstaje w 180 dniu.

Faktury tego typu wystawiane są przez:

- przedsiębiorców, którzy wybrali „metodę kasową”,

- przedsiębiorców świadczących, na podstawie odrębnych przepisów, na zlecenie sądów powszechnych, administracyjnych, wojskowych lub prokuratury usług związanych z postępowaniem sądowym lub przygotowawczym,

- komitenta wydającego towary komisantowi w ramach umowy komisu,

- przedsiębiorców świadczących usługi zwolnione od podatku VAT wymienione w art. 43 ust.1. pkt. 37-41,

- dokonujących przeniesienia z nakazu organu władzy publicznej lub podmiotu działającego w imieniu takiego organu własności towarów w zamian za odszkodowanie,

- organy egzekucji oraz komorników sądowych dokonujących w trybie egzekucji dostawy towarów, o której mowa w art. 18.

O rozliczeniu w serwisie metodą kasową przeczytasz tutaj.

Rozliczenie sprzedaży przez komitenta wydającego towary w ramach umowy komisu zostało szczegółowo opisane tutaj.

Rozliczenie sprzedaży przez komitenta wydającego towary w ramach umowy komisu zostało szczegółowo opisane tutaj.

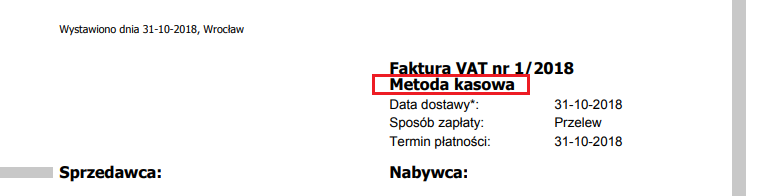

Charakterystyczny dla wskazanej metody jest obowiązkowy zapis metoda kasowa, który należy ująć na wystawionej fakturze. W serwisie dla tego typu dokumentu zapis automatycznie pojawia się pod numerem wystawionej faktury.

Faktura krajowa do szczególnej metody kasowej do momentu wprowadzenia pozycji otrzymana zapłata nie jest wykazywana w Ewidencji sprzedaży VAT, pliku JPK_VAT i na deklaracji VAT-7/7K. Dopiero wprowadzenie daty i otrzymanej kwoty powoduje rozliczenie faktury w podatku VAT. W podatku dochodowym faktura wykazywana jest standardowo w dacie sprzedaży tj. dokonania dostawy towarów lub wykonania usługi.

▲ wróć na początek

2. Ścieżka wystawienia faktury

Wystawiając fakturę do szczególnej metody kasowej należy zawsze ustawić w serwisie w lewym górnym rogu miesiąc księgowy zgodny z datą sprzedaży (dokonania dostawy towarów lub wykonania usługi). Data wystawienia nie musi być zgodna z ustawionym miesiącem księgowym.

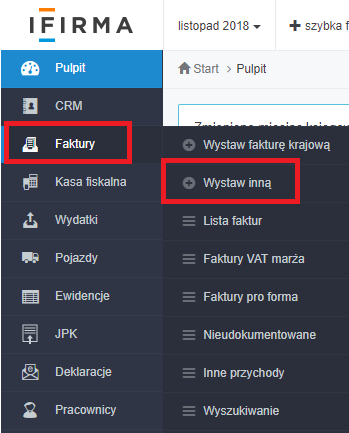

W celu wystawienia faktury do szczególnej metody kasowej należy przejść do zakładki Faktury ➡ Wystaw inną.

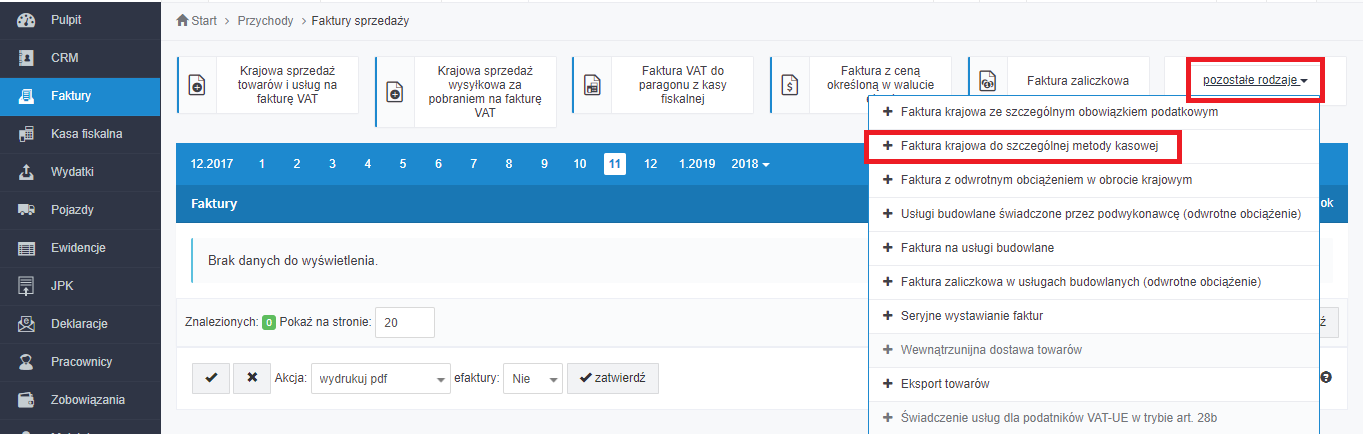

Następnie należy wybrać opcję pozostałe rodzaje i wybrać formularz Faktura krajowa do szczególnej metody kasowej.

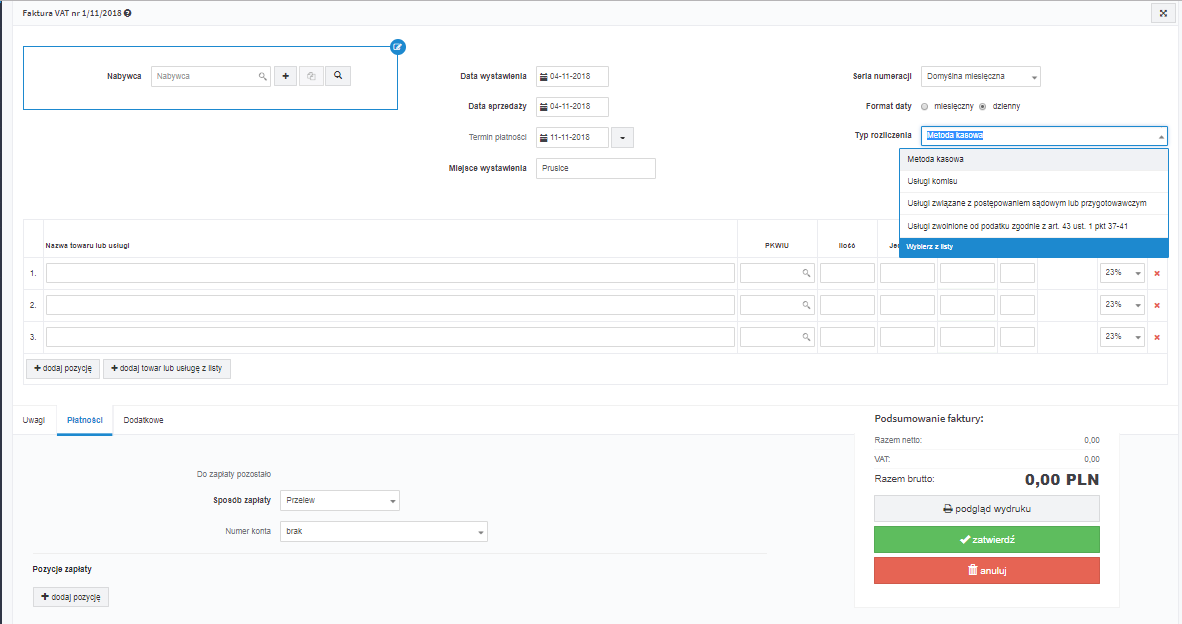

Formularz do wystawienia wskazanej faktury wygląda następująco:

3. Uzupełnienie podstawowych danych na fakturze

a) wybór kontrahenta

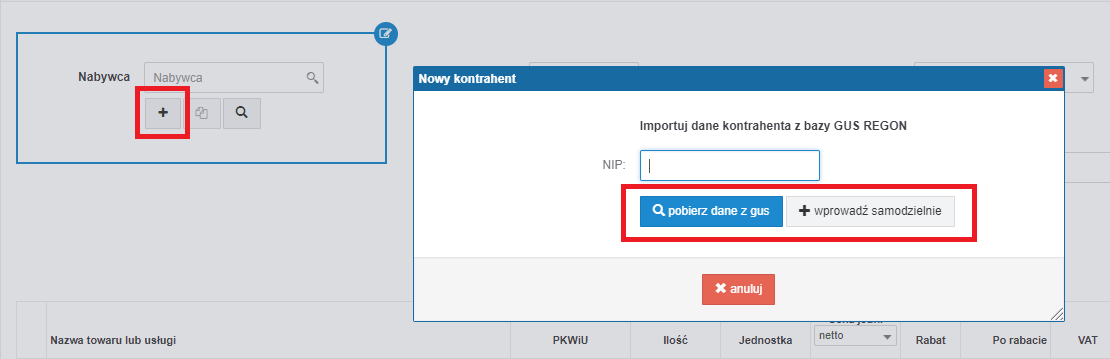

Pierwszym elementem na formularzu faktury jest wybór nabywcy tj. kontrahenta. Wyboru należy dokonać poprzez wybranie ikony z „+” służącą dodaniu kontrahenta bądź ikony z lupą celem wyszukania istniejącego kontrahenta na liście. Nowego nabywcę przedsiębiorcę można zaimportować poprzez opcję pobierz dane z bazy GUS, w przypadku sprzedaży na rzecz osoby nieprowadzącej działalności gospodarczej należy wybrać opcję + wprowadź samodzielnie.

Więcej o dodaniu kontrahenta osoby fizycznej przeczytasz tutaj.

b) data wystawienia, sprzedaży, termin płatności

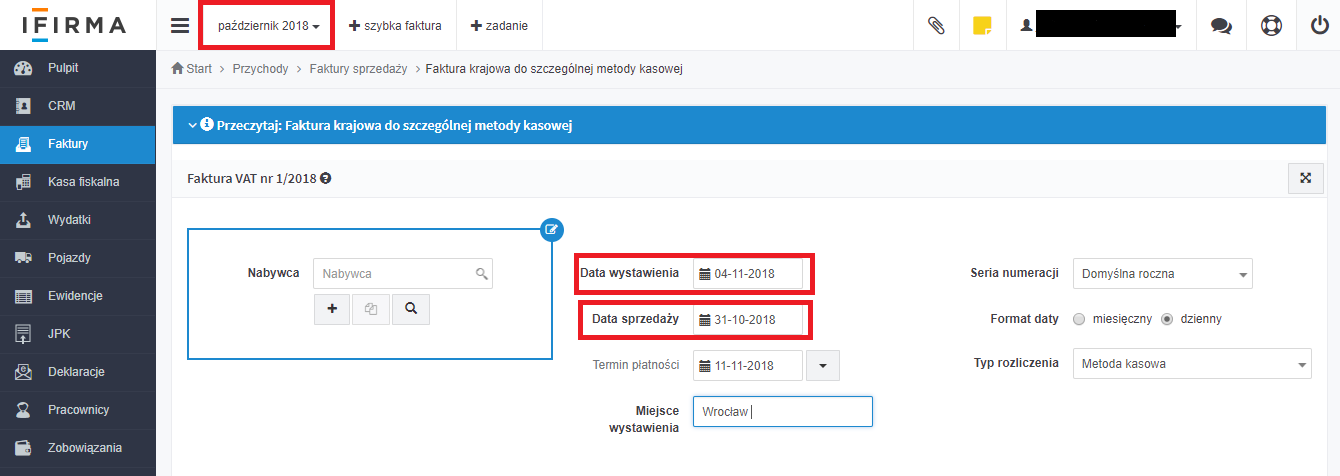

Po uzupełnieniu nabywcy należy przejść do uzupełnienia daty wystawienia, sprzedaży i terminu płatności. W polu termin płatności pojawi się domyślny termin płatności ustawiony przez Użytkownika.

Wystawiając fakturę w serwisie jako miesiąc księgowy należy ustawić miesiąc, w którym nastąpiła sprzedaż towaru lub usługi. W pozycji Data sprzedaży uzupełnić datę wykonania usługi lub sprzedaży towaru, zaś w pozycji Data wystawienia datę faktycznego wystawienia faktury.

Fakturę zgodnie z przepisami ustawy o podatku VAT wystawiamy do 15-go dnia następnego miesiąca po miesiącu sprzedaży. Przykładowo jeżeli klient zgłasza żądanie wystawienia faktury w listopadzie do sprzedaży z października, to wystawiając fakturę należy ustawić miesiąc księgowy październik w lewym górnym rogu ze względu na fakt, iż do sprzedaży doszło w tym miesiącu. Datę wystawienia należy uzupełnić bieżącą – datę sporządzenia dokumentu.

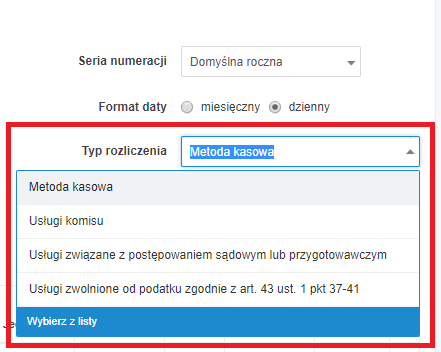

c) seria numeracji, format daty, typ rozliczenia

Kolejno należy wybrać preferowaną serię numeracji oraz format daty – ustawienie to wpływa na sposób wyświetlania daty sprzedaży na wystawionym dokumencie. Obecnie wybieramy tylko opcję dziennego formatu daty sprzedaży. Następnie należy wybrać Typ rozliczenia, który uzależniony jest od rodzaju dokonywanej sprzedaży. W większości sytuacji prawidłowe będzie pozostawienie domyślnie oznaczonej opcji metoda kasowa. Zmiany powinni dokonać jednak świadczący usługi:

- komisu,

- związane z postępowaniem sądowym lub przygotowawczym,

- zwolnione od podatku zgodnie z art. 43 ust. 1 pkt 37-41,

poprzez wybranie adekwatnej opcji z dostępnej listy.

d) przedmiot sprzedaży

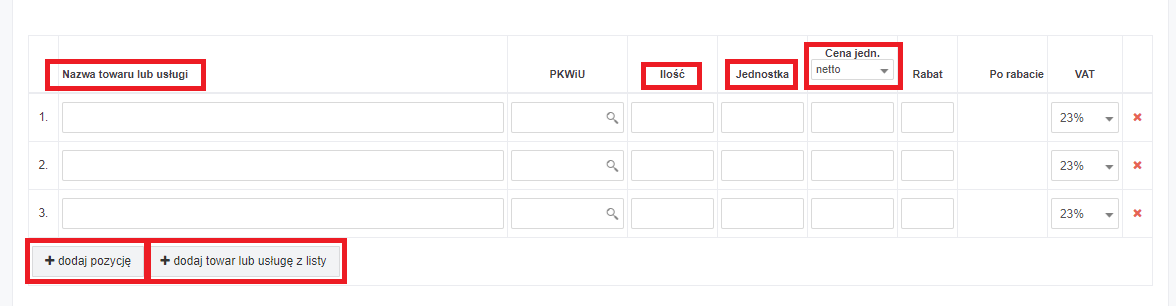

W następnej części należy wskazać informacje o tym co jest przedmiotem sprzedaży tj. wskazać nazwę towaru lub usługi, a także informację o cenie jednostkowej, ilości i jednostce.

Użytkownik ma możliwość:

- dodania pustej pozycji przez opcję +dodaj pozycję i wpisania danych przedmiotu sprzedaży ręcznie,

- dodania towarów z listy standardowych towarów i usług poprzez wybranie opcji +dodaj towar lub usługę z listy. Wówczas pojawi się lista towarów/usług, które zostały wcześniej wprowadzone lub zaimportowane w zakładce Faktury ➡ Towary i Usługi.

Uwaga!

Pole PKWiU uzupełnia się obowiązkowo jedynie w przypadku, gdy sprzedaż jest zwolniona z VAT. Wówczas wpisuje się tu symbol PKWiU bądź podstawę prawną do zwolnienia z VAT. W metodzie kasowej taka sytuacja ma miejsce dla świadczących usługi zwolnione z art. 43 ust. 1 pkt. 37-41.

Pole PKWiU uzupełnia się obowiązkowo jedynie w przypadku, gdy sprzedaż jest zwolniona z VAT. Wówczas wpisuje się tu symbol PKWiU bądź podstawę prawną do zwolnienia z VAT. W metodzie kasowej taka sytuacja ma miejsce dla świadczących usługi zwolnione z art. 43 ust. 1 pkt. 37-41.

4. Dodatkowe opcje możliwe do wykorzystania podczas wystawieniu dokumentu

a) Uwagi, Płatności, Dodatkowe, Magazyn

Uwagę Użytkownik może wpisać bezpośrednio na wystawianej fakturze w polu Uwagi. Standardowe uwagi należy dodać w zakładce Pulpit ➡ Konfiguracja ➡ Domyślne ustawienia ➡ Standardowe uwagi ➡ + dodaj. Następnie podczas wystawienia faktury można wybrać uwagę z listy.

Można także dodać uwagę do danej serii numeracji faktur w serwisie. Opcja ta dostępna jest przy wybranej serii numeracji w zakładce Pulpit ➡ Konfiguracja ➡ Serie numeracji.

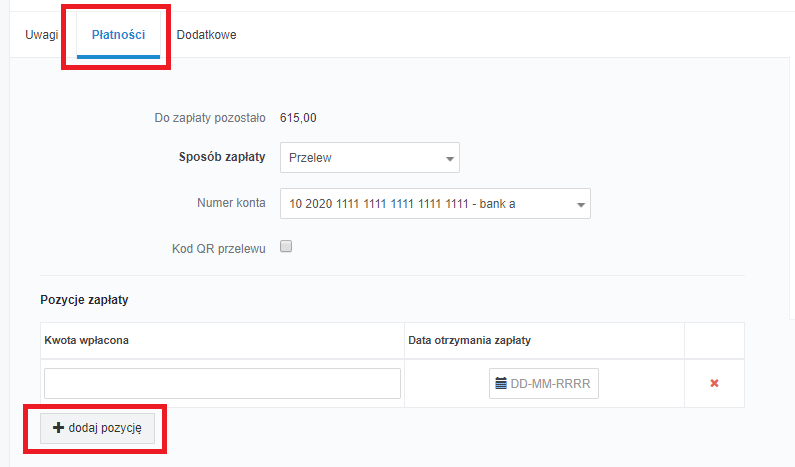

W części dotyczącej Płatności Użytkownik może wybrać sposób zapłaty np. przelew. Po wybraniu opcji przelew można wybrać z listy rachunek bankowy lub zmienić domyślnie ustawiony.

Numer konta bankowego powinien zostać wcześniej dodany w zakładce Pulpit ➡ Konfiguracja ➡ Rachunki bankowe ➡ + dodaj nowy rachunek. Korzystający z formy płatności przelew mają opcję oznaczenia na dokumencie Kodu QR dla przelewu. Kod ten może odczytać kontrahent przy pomocy aplikacji banku na swoim telefonie. Użytkownicy płatnych pakietów mogą włączyć tę możliwość zaznaczając pokazuj w zakładce Pulpit ➡ Konfiguracja ➡ Domyślne ustawienia.

Z uwagi na specyfikę rozliczenia podatkowego metody kasowej w podatku VAT zapłatę za dokument należy oznaczyć po wybraniu opcji +dodaj pozycję i kolejno uzupełnieniu pól Kwota wpłacona oraz Data otrzymanej zapłaty. Uzupełnienie daty otrzymanej zapłaty analogiczną datą jak data wystawienia faktury spowoduje, iż na wystawionej fakturze tj. w pliku PDF kwota dokumentu będzie widoczna jako kwota opłacona.

Uzupełnienie prawidłowo daty zapłaty jest bardzo ważne, gdyż zgodnie z wskazaną datą faktura zostaje rozliczona w podatku VAT. Data zawsze powinna odzwierciedlać stan rzeczywisty. Błędne wskazanie daty zapłaty spowoduje błędne rozliczenie faktury w podatku VAT.

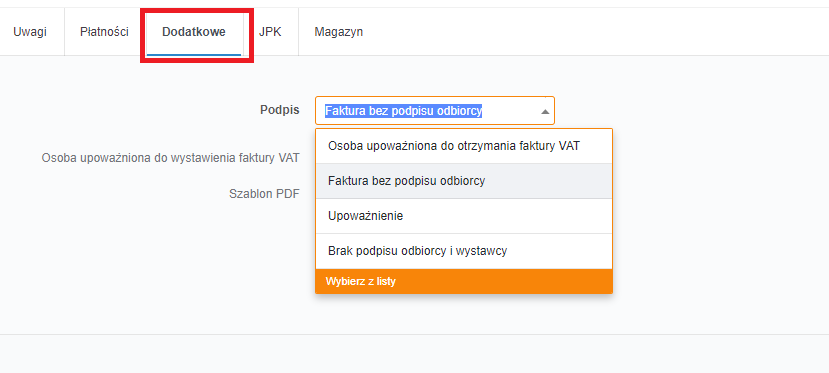

Podpis – w tym miejscu można wybrać poniższe opcje:

- Faktura bez podpisu odbiorcy

- Osoba upoważniona do otrzymania faktury VAT (trzeba uzupełnić dane podając imię i nazwisko),

- Upoważnienie (należy wpisać imię i nazwisko).

- Brak podpisu odbiorcy i wystawcy (na wydruku faktury nie będą widoczne informacje o odbiorcy ani wystawcy)

Wybierając tę opcję na fakturze sprzedaży będzie widoczna informacja Faktura bez podpisu odbiorcy,

Osoba upoważniona do wystawiania faktury VAT – dane można wpisać bezpośrednio na wystawianej fakturze. Automatycznie będą się podpowiadać dane (imię i nazwisko), które są wprowadzone w zakładce Pulpit ➡ Konfiguracja ➡ Użytkownicy.

Szablon PDF – należy tu wybrać szablon, w jakim ma być wystawiona faktura. Użytkownik może korzystać z różnych szablonów. Szablony można dodawać w zakładce Pulpit ➡ Konfiguracja ➡ Szablony ➡ + dodaj nowy szablon. Serwis proponuje 6 różnych szablonów, można dodać do określonego szablonu logo lub dwa loga.

Formularz Faktury krajowej do szczególnej metody kasowej nie jest zintegrowany z magazynem i nie daje możliwości dodania towaru z listy towarów ujętych w magazynie. W przypadku wystawienia wskazanego typu faktury należy samodzielnie zdjąć dokumentem WZ towar z magazynu.

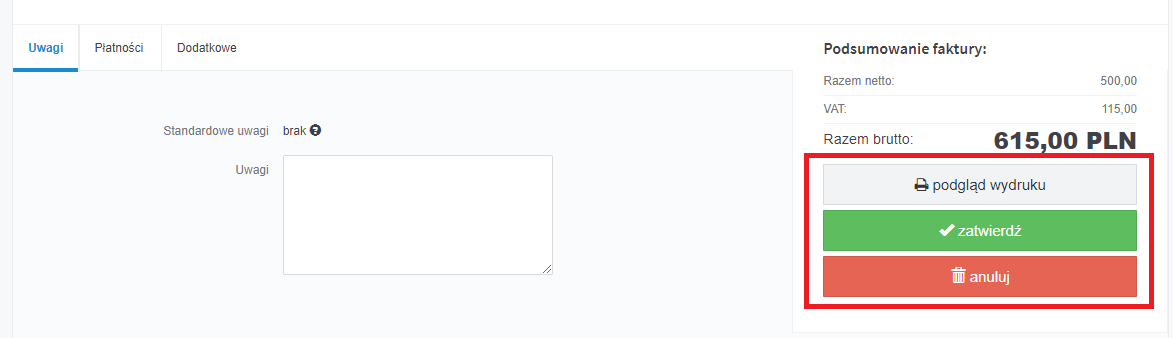

b) Podgląd, Zatwierdzenie, Anulowanie

Przed ostatecznym zapisaniem wystawionej faktury Użytkownik może zobaczyć, jak będzie ona wyglądać po zatwierdzeniu, służy do tego opcja podgląd wydruku. Po jej wybraniu serwis wygeneruje dokument w wybranym szablonie PDF z oznaczeniem PODGLĄD. Należy zwrócić uwagę na to, iż ostatecznie wystawiony dokument może mieć inny numer niż dokument na podglądzie. Numer wystawianego dokumentu ustalany jest ostatecznie w momencie zatwierdzania dokumentu.

W sytuacji kiedy dane na wystawianym dokumencie są poprawne i kompletne można zatwierdzić wystawiany dokument wybierając opcję zatwierdź.

Opcja anuluj spowoduje opuszczenie formularza bez zapisania jego danych.

5. Wykazywanie faktury w ewidencjach podatkowych i deklaracjach

Faktury wystawiane przez formularz Faktury krajowej do szczególnej metody kasowej wykazywane są w ewidencjach podatkowych w następujący sposób:

- księga przychodów i rozchodów (zakładka Ewidencje ➡ Księga przychodów i rozchodów) – w dacie sprzedaży w kolumnie nr 7 (wartość sprzedanych towarów i usług) oraz kolumnie nr 9 (razem przychód);

- ewidencja przychodów (zakładka Ewidencje ➡ Ewidencja przychodów) – w dacie sprzedaży przy stawce ryczałtu wybranej podczas wystawiania faktury;

- ewidencja sprzedaży VAT (zakładka Ewidencje ➡ Ewidencja sprzedaży VAT) faktura jest księgowana po uzupełnieniu daty zapłaty faktury. W przypadku wystawienia faktury na rzecz przedsiębiorcy zwolnionego z podatku VAT bądź osoby fizycznej nieprowadzącej działalności gospodarczej kiedy zapłata nie nastąpi w 180 dniu od daty dokonania dostawy lub wykonania usługi.

Uwaga!

Serwis nie ujmuje automatycznie faktur w Ewidencji sprzedaży VAT, a co za tym idzie pliku JPK_VAT. Z uwagi na powyższe bardzo ważne jest aby Użytkownik serwisu pamiętał, że kiedy wystawia fakturę na rzecz osoby nieprowadzącej działalności, bądź przedsiębiorcy zwolnionego z podatku VAT, a faktura ta nie zostanie opłacona do 180 dni od daty sprzedaży, będzie musiał samodzielnie wprowadzić zapłatę pomimo rzeczywistego braku jej otrzymania. Szczegóły poniżej.

Serwis nie ujmuje automatycznie faktur w Ewidencji sprzedaży VAT, a co za tym idzie pliku JPK_VAT. Z uwagi na powyższe bardzo ważne jest aby Użytkownik serwisu pamiętał, że kiedy wystawia fakturę na rzecz osoby nieprowadzącej działalności, bądź przedsiębiorcy zwolnionego z podatku VAT, a faktura ta nie zostanie opłacona do 180 dni od daty sprzedaży, będzie musiał samodzielnie wprowadzić zapłatę pomimo rzeczywistego braku jej otrzymania. Szczegóły poniżej.

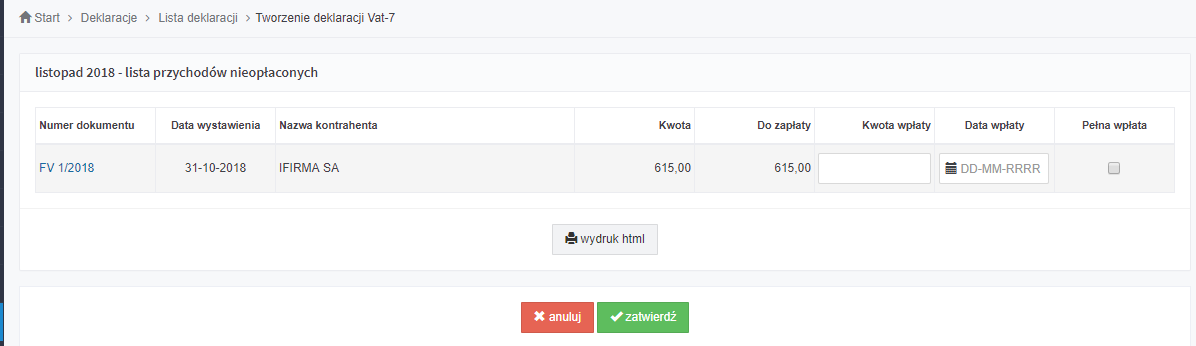

Serwis każdorazowo przypomina o uzupełnieniu terminu zapłaty za fakturę podczas generowania deklaracji VAT-7/7K. Z uwagi na powyższe zalecane jest generowanie deklaracji VAT-7/7K przed plikiem JPK_VAT, gdyż dopiero uzupełnienie daty opłaty faktury spowoduje jej zaksięgowanie do Ewidencji sprzedaży VAT, co za tym idzie ujawnienie w pliku JPK_VAT.

Ważne!

W sytuacji kiedy faktura wystawiona na rzecz:

- osoby fizycznej nieprowadzącej działalności gospodarczej,

- lub przedsiębiorcy zwolnionego z podatku VAT,

po 180 dniach od daty sprzedaży nadal nie została opłacona podczas generowania deklaracji VAT-7/7K należy pomimo braku wpłaty zaznaczyć checkbox Pełna wpłata oraz uzupełnić datę zapłaty podając w polu Data wpłaty datę kiedy minął 180 dzień od daty sprzedaży wykazanej na fakturze.

6. Inne instrukcje, z którymi warto się zapoznać

Dowiedz się również:

Autor: Joanna Łuksza – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury