Spis treści:

-

2.1. Rozliczenie faktury sprzedaży- wprowadzenie daty zapłaty

2.2. Wystawienie korekty do faktury i jej rozliczenie

-

3.1. Faktura kosztowa wystawiona przez sprzedawcę stosującego kasową metodę rozliczeń

3.2. Wydatki opłacone w tym samym miesiącu co data wystawienia faktury

3.3. Wydatki zapłacone w innym miesiącu niż wystawiona faktura

3.4. Wydatki zapłacone w innym miesiącu niż wystawiona faktura związane z pojazdem osobowym

1. Czym jest metoda kasowa w podatku VAT?

Czynni podatnicy podatku VAT, u których wartość sprzedaży za poprzedni rok nie przekroczyła 2 000 000 EUR, mają możliwość wybrania rozliczenia VAT-u metodą kasową.

Małym podatnikiem jest również podatnik VAT prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami inwestycyjnymi, zarządzający alternatywnymi funduszami inwestycyjnymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45.000 euro.

Limity podatkowe obowiązujące w 2024 r. można sprawdzić tutaj.

Metoda kasowa charakteryzuje się rozliczeniem w trybie kwartalnym. Główną zaletą danej metody, jak i również jej głównym założeniem, jest uzależnienie obowiązku opłaty VAT z wystawionej faktury od uregulowania należności przez kontrahenta.

Uwaga! Przedsiębiorcy rejestrujący się jako podatnicy VAT przez dwanaście miesięcy mają obowiązek składania deklaracji miesięcznych. W przypadku kiedy wybiorą rozliczenie według metody kasowej w tym okresie składają deklaracje miesięczne.

Przedsiębiorca rozliczający się daną metodą, kiedy świadczy usługę czy dostarcza towar na rzecz czynnego podatnika VAT, wykaże podatek w kwartale/miesiącu, w którym otrzyma zapłatę. Gdy nabywca nie jest czynnym podatnikiem VAT sprzedawca musi się liczyć z tym, iż zapłaci VAT od nieuregulowanej należności w deklaracji, w której mija 180 dzień od wydania towaru bądź świadczenia usługi.

Zachowując zasadę neutralności VAT-u rozliczający się metodą kasową może odliczyć VAT tylko od tych faktur, które w całości bądź części uregulował, oczywiście do wysokości zapłaconej należności.

Przywileje w podatku dochodowym oraz VAT wynikające ze stosowania metody kasowej omówione są tutaj.

2. Wystawienie faktury sprzedaży

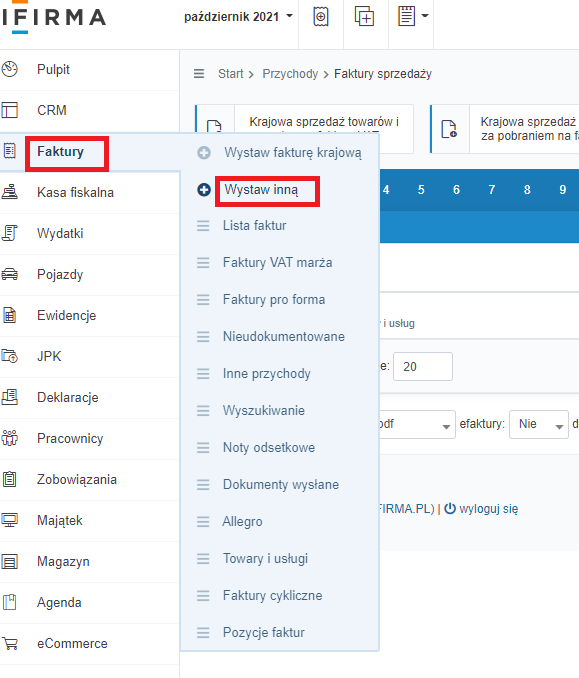

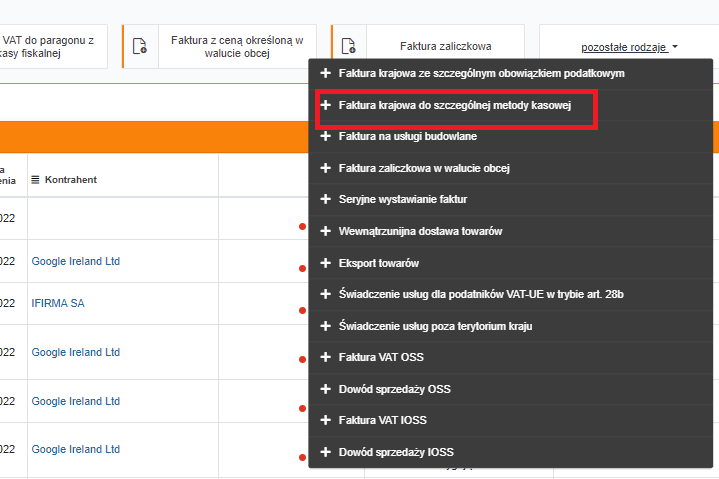

Zgodnie z ustawą o VAT podatnicy rozliczający się metodą kasową mają obowiązek umieszczenia na fakturze sformułowania metoda kasowa. W serwisie fakturę dla tej metody wystawia się przez zakładkę Faktury ➡ Wystaw inną, następnie należy wybrać opcję pozostałe rodzaje i kolejno formularz Faktura krajowa do szczególnej metody kasowej.

Następnie należy wybrać opcję pozostałe rodzaje i kolejno formularz Faktura krajowa do szczególnej metody kasowej.

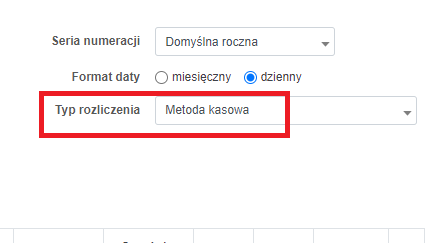

Na formularzu faktury po prawej stronie w polu Typ rozliczenia należy się upewnić, że jest ustawiona metoda kasowa.

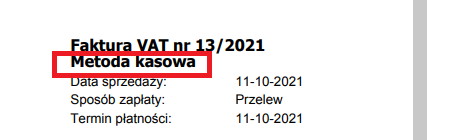

Sformułowanie metoda kasowa zostanie ujęte w widoku PDF faktury pomiędzy numerem faktury a datą sprzedaży wykazaną na dokumencie.

Więcej o wystawieniu oraz zasadach rozliczenia Faktury do szczególnej metody kasowej można przeczytać tutaj.

2.1. Rozliczenie faktury sprzedaży – wprowadzenie daty zapłaty

Wystawiona faktura, do momentu uzupełnienia Kwoty wpłaconej oraz Daty otrzymania zapłaty, nie jest wykazywana w Ewidencji sprzedaży VAT, a co za tym idzie nie zostaje rozliczona w pliku JPK_V7.

Poniżej zostaną przedstawione sposoby wprowadzenia zapłaty za fakturę sprzedaży.

Datę zapłaty należy zawsze wprowadzać mając ustawiony miesiąc księgowy zgodny z datą otrzymania płatności.

-

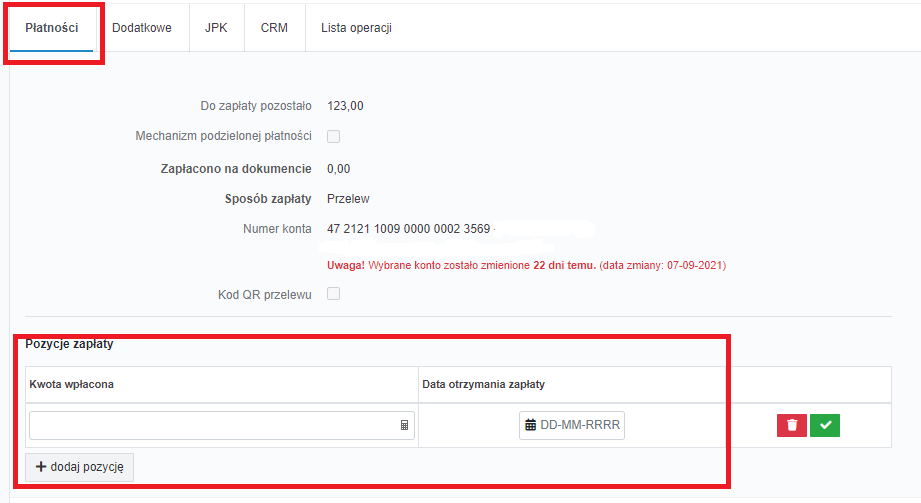

1. Podczas wystawienia bądź edycji faktury w części Płatności na dole strony widoczne są Pozycje zapłaty, po wybraniu opcji +dodaj pozycję należy uzupełnić Kwotę wpłaconą oraz Datę otrzymania zapłaty. Po wprowadzeniu płatności faktura będzie widoczna jako opłacona.

-

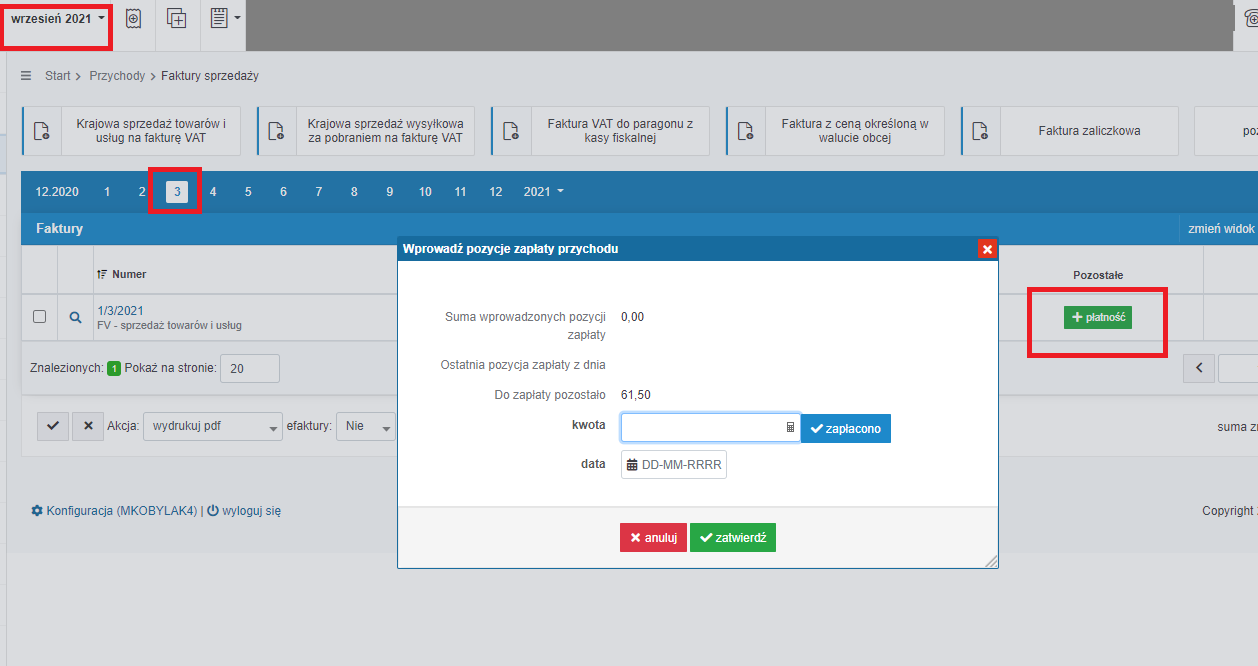

2. Po wybraniu miesiąca księgowego zgodnego z datą otrzymania zapłaty, należy przejść do zakładki Faktury ➡ Lista faktur i na osi czasu, która znajduje się ponad listą faktur, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której będzie wprowadzona zapłata. Następnie w kolumnie Pozostałe należy wybrać opcję + płatność i uzupełnić datę i kwotę zapłaty.

Uwaga! Wprowadzając płatność z opcji zapłacono należy korzystać jedynie w sytuacji kiedy otrzymana wpłata dotyczy całej wartości faktury. Wybranie opcji zapłacono powoduje uzupełnienie pola kwota całą wartością faktury. W przypadku płatności częściowej należy uzupełnić jedynie pola kwota i data, a następnie wybrać opcję zatwierdź.

-

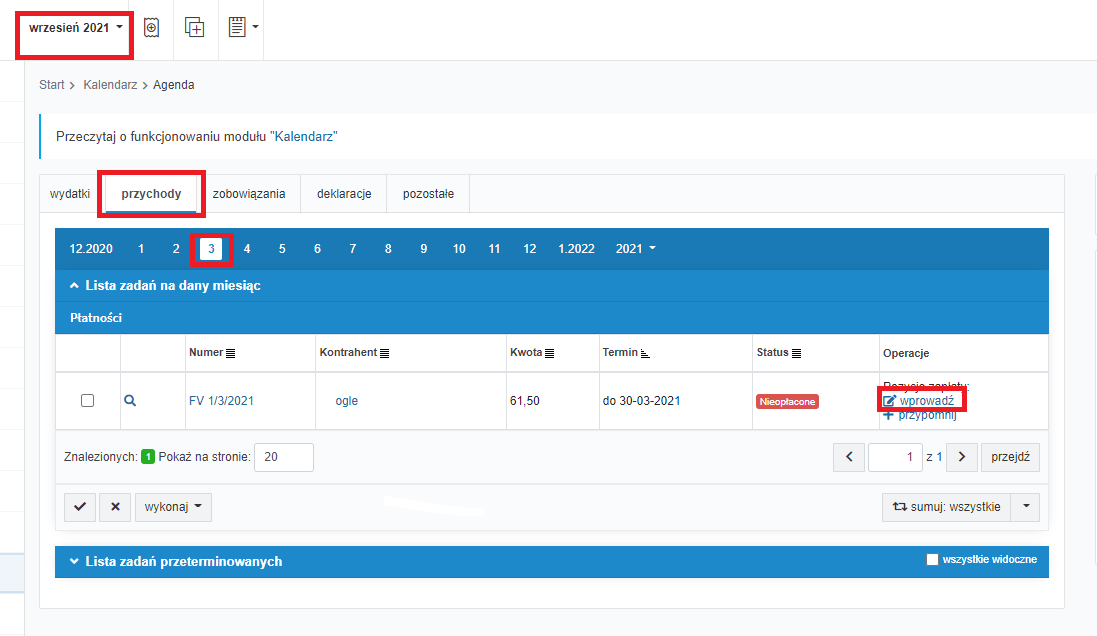

3. Po wybraniu miesiąca zgodnego z datą otrzymania zapłaty, trzeba przejść do zakładki Agenda ➡ Agenda, kolejno wybrać zakładkę przychody i na osi czasu, która znajduje się ponad Listą zadań na dany miesiąc, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której ma zostać wprowadzona zapłata. W kolumnie Operacje należy wybrać opcję wprowadź i uzupełnić datę i kwotę zapłaty.

-

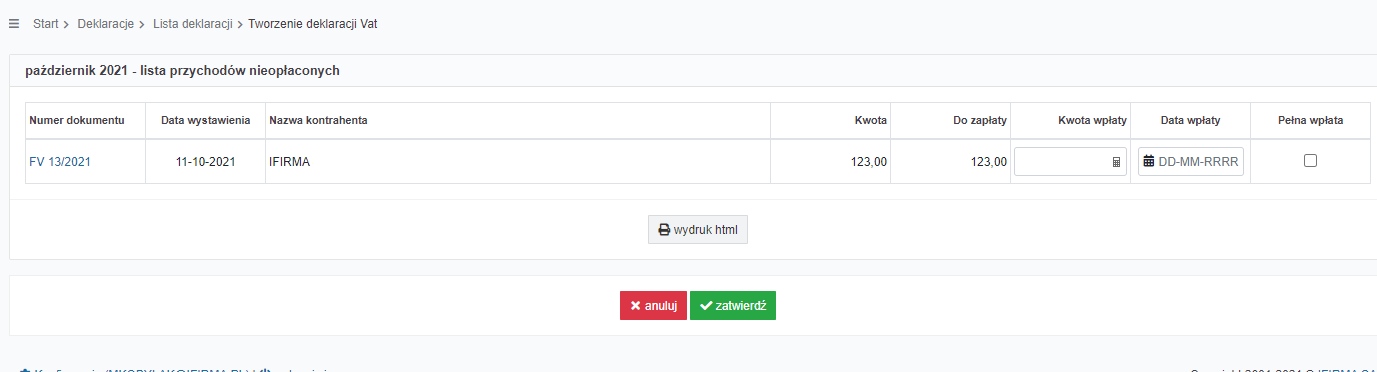

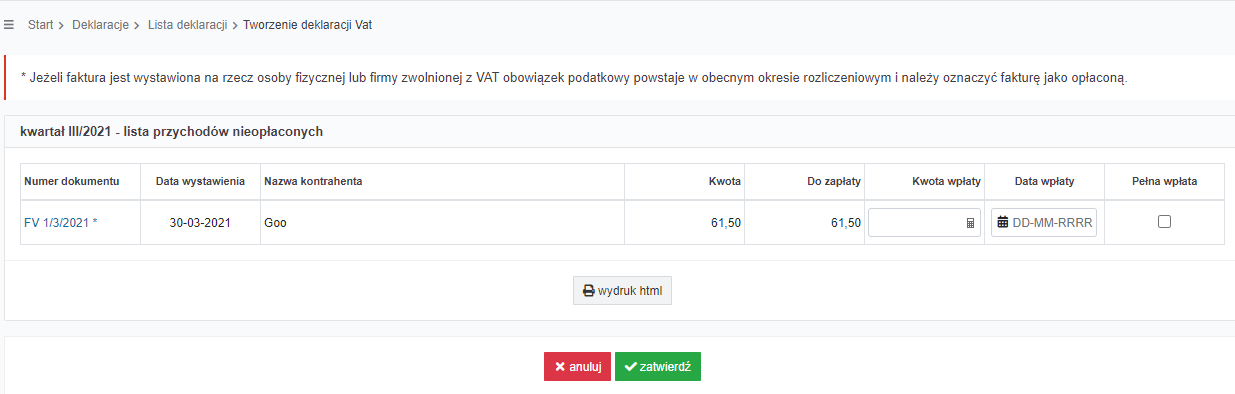

4. Podczas generowania pliku jpk_v7 serwis wyświetla listę faktur, do których jeszcze nie wprowadzono informacji o otrzymanej zapłacie lub wprowadzono zapłatę na kwotę mniejszą niż wynika to z faktury.

Warunkiem wprowadzenia daty na liście nieopłaconych faktur jest generowanie pliku za okres kiedy była dokonana zapłata. W tym celu trzeba przejść do zakładki Deklaracje ➡ Deklaracje i wybrać zieloną ikonę vat(jpk) do generowania pliku, pokaże się wówczas lista, na której będzie można uzupełnić kwotę i datę zapłaty.

Gdy nabywcą nie jest czynny podatnik VAT sprzedawca stosujący metodę kasową musi się liczyć z tym, iż wykaże VAT od nieuregulowanej należności w deklaracji, w której mija 180 dzień od wydania towaru bądź świadczenia usługi. Serwis sprawdza czy upłynął ten termin i odpowiednio informuje podczas generowania pliku za okres, w którym termin ten upływa.

Pojawia się wówczas w generowanym pliku poniższy komunikat:

Oczywiście można podczas generowania pliku wprowadzić datę i kwotę zapłaty.

Powyższe działanie serwisu kontroluje wystawione faktury. Dzięki temu Użytkownik ma pewność, iż po sprawdzeniu listy faktur w oparciu o otrzymane zapłaty poprawnie rozliczy podatek VAT. Wprowadzenie daty i otrzymanej kwoty zapłaty spowoduje zaksięgowanie faktury w Ewidencji sprzedaży VAT we właściwym okresie rozliczeniowym, jak i jej wykazanie w pliku jpk_v7.

2.2. Wystawienie korekty do faktury i jej rozliczenie

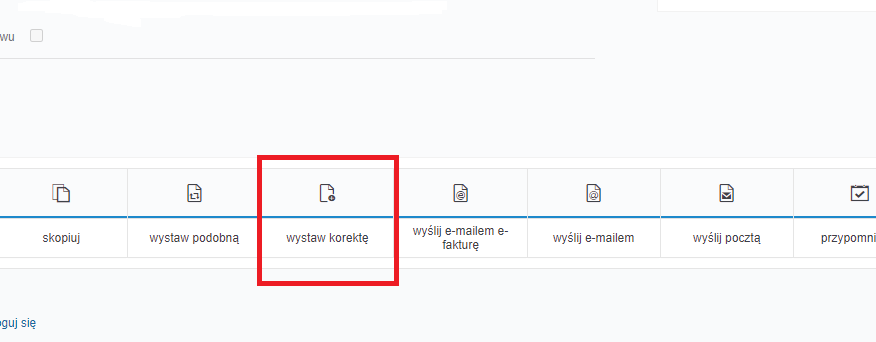

Opcja do wystawienia faktury korygującej pojawia się w operacjach w widoku faktury sprzedaży. Aby wystawić fakturę korygującą należy ustawić miesiąc księgowy zgodny z datą wystawienia korekty, następnie przejść do zakładki Faktury ➡ Lista faktur i na osi czasu wybrać miesiąc zgodny z datą pierwotnego dokumentu. Następnie w kolumnie Numer należy wybrać numer faktury, która ma być skorygowana. Na dole strony będzie widoczna opcja wystaw korektę.

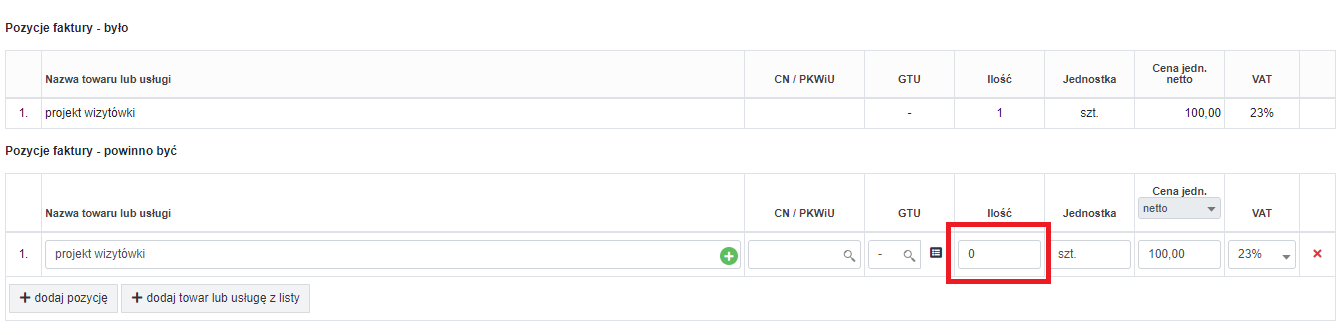

W przypadku korekty „do zera” należy pamiętać, aby w części Pozycje faktury – powinno być podać w ilości 0, pozostawiając niezmienioną cenę.

Serwis rozliczy wystawione faktury korygujące w ewidencji sprzedaży vat oraz pliku jpk_v7 na podstawie wprowadzanych informacji dotyczących płatności.

Rozliczenie wystawionej faktury korygującej zmniejszającej.

Faktura korygująca jest księgowana w ewidencji VAT po uzupełnieniu daty i kwoty wpłaty do faktury pierwotnej, do której została wystawiona dana korekta.

Nie można dodać wpłaty bezpośrednio do korekty zmniejszającej.

Jeżeli wpłata do faktury pierwotnej zostaje wprowadzona przed wystawieniem faktury korygującej, to serwis automatycznie rozliczy fakturę korygującą.

Natomiast jeżeli wpłata dodawana jest po wystawieniu faktury korygującej, to należy wpisać w części dotyczącej wpłaty kwotę pomniejszoną już o kwotę z korekty, gdyż serwis nie zaktualizuje automatycznie danych.

W zakresie wprowadzanych kwot zapłaty dotyczących faktur sprzedaży, do których wystawiane są faktury korygujące zmniejszające, zalecany jest kontakt z BOK w celu podania prawidłowej ścieżki.

Rozliczenie faktury korygującej zwiększającej.

W pierwszej kolejności faktura korygowana musi zostać oznaczona jako w pełni opłacona, a kolejnym krokiem jest dodanie wpłaty do faktury korygującej. Data wpłaty za fakturę korygującą nie może być wcześniejsza od daty wpłaty za fakturę korygowaną.

Sposoby wprowadzania dat i kwot wpłaconych omówione są w pkt.2.1.

3. Rozliczenie faktur zakupu

Serwis nie jest przystosowany do automatycznego odliczenia VAT-u od zakupów dokonywanych przez firmę rozliczającą się metodą kasową. W przypadku rozliczenia daną metodą w serwisie podatnik powinien tak dokonać księgowania, by w deklaracji VAT rozliczył się jedynie VAT od zapłaconych faktur.

3.1. Faktura kosztowa wystawiona przez sprzedawcę stosującego kasową metodę rozliczeń

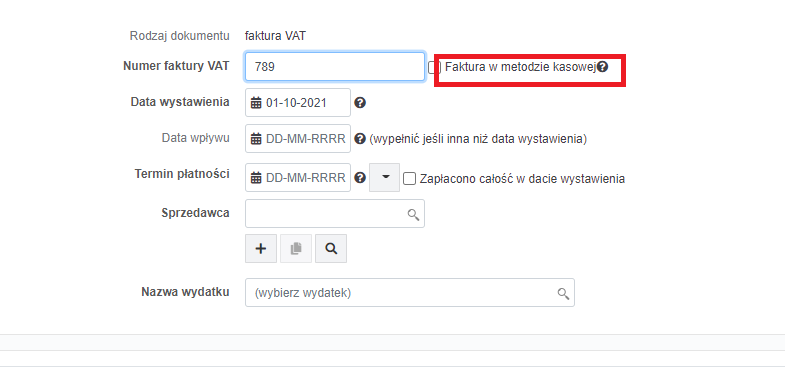

Jedynie w przypadku księgowania faktur kosztowych wystawionych przez sprzedawcę stosującego kasową metodę rozliczeń serwis rozliczy podatek VAT automatycznie w prawidłowy sposób- w dacie zapłaty. Jeśli faktura została zapłacona w części, to przysługuje prawo do odliczenia podatku VAT tylko od tej opłaconej części. Należy pamiętać, aby podczas wprowadzania faktury kosztowej do serwisu zaznaczyć opcję Faktura w metodzie kasowej. W pliku jpk_v7 pojawi się wówczas oznaczenie przy fakturze – kod MK.

Poniżej zostaną przedstawione sposoby wprowadzenia wpłaty za fakturę kosztową.

Datę wpłaty należy zawsze wprowadzać mając ustawiony miesiąc księgowy zgodny z datą dokonania wpłaty.

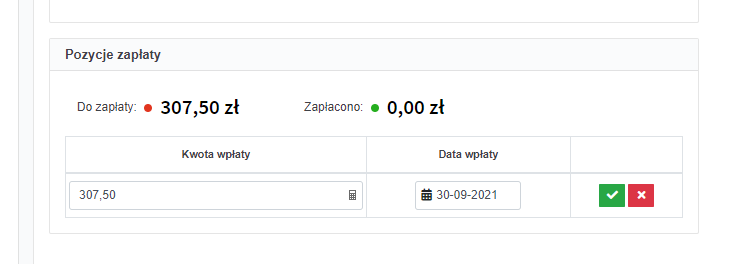

1. Podczas księgowania bądź edycji wprowadzonej faktury kosztowej na dole strony widoczne są Pozycje zapłaty, po wybraniu opcji +dodaj pozycję należy uzupełnić Kwotę oraz Datę wpłaty. Po wprowadzeniu płatności faktura będzie widoczna jako opłacona.

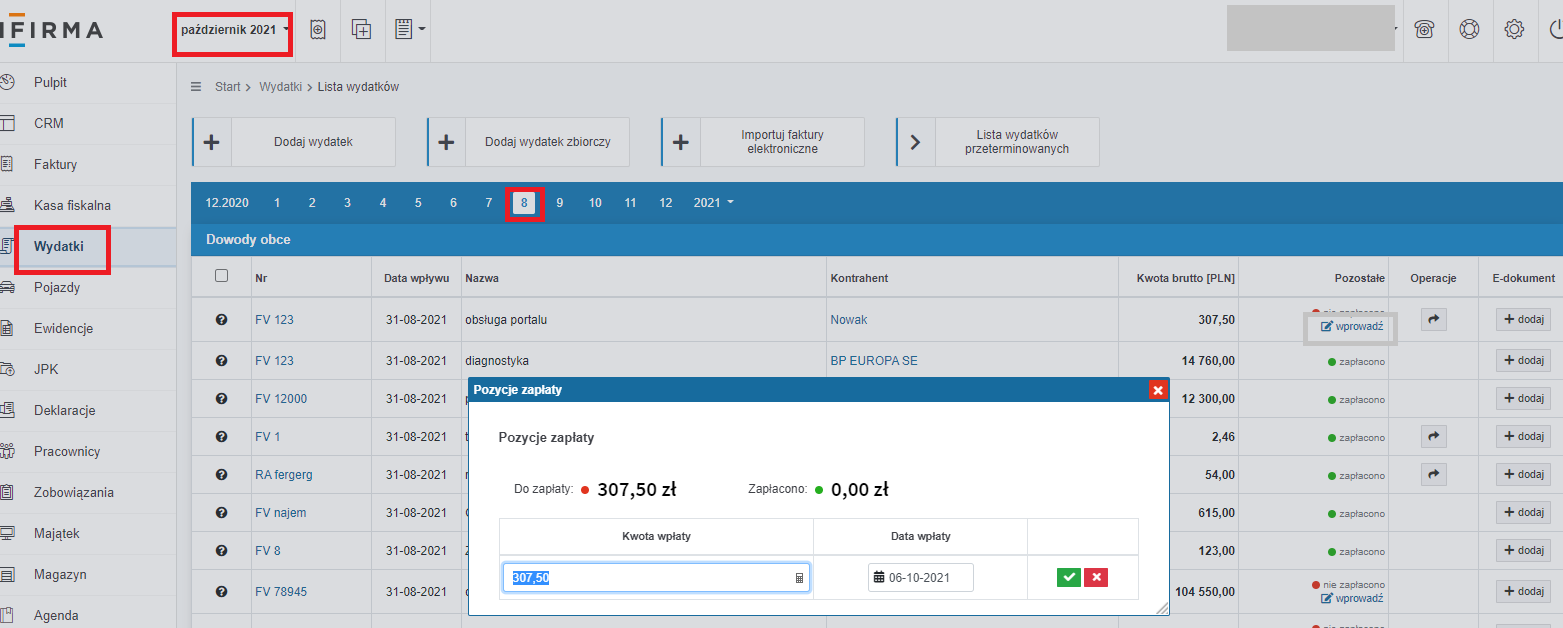

2. Po wybraniu miesiąca księgowego zgodnego z datą wpłaty, należy przejść do zakładki Wydatki ➡ Lista wydatków i na osi czasu, która znajduje się ponad listą wydatków, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której będzie wprowadzona wpłata. Następnie w kolumnie Pozostałe należy wybrać opcję + wprowadź i uzupełnić datę i kwotę wpłaty.

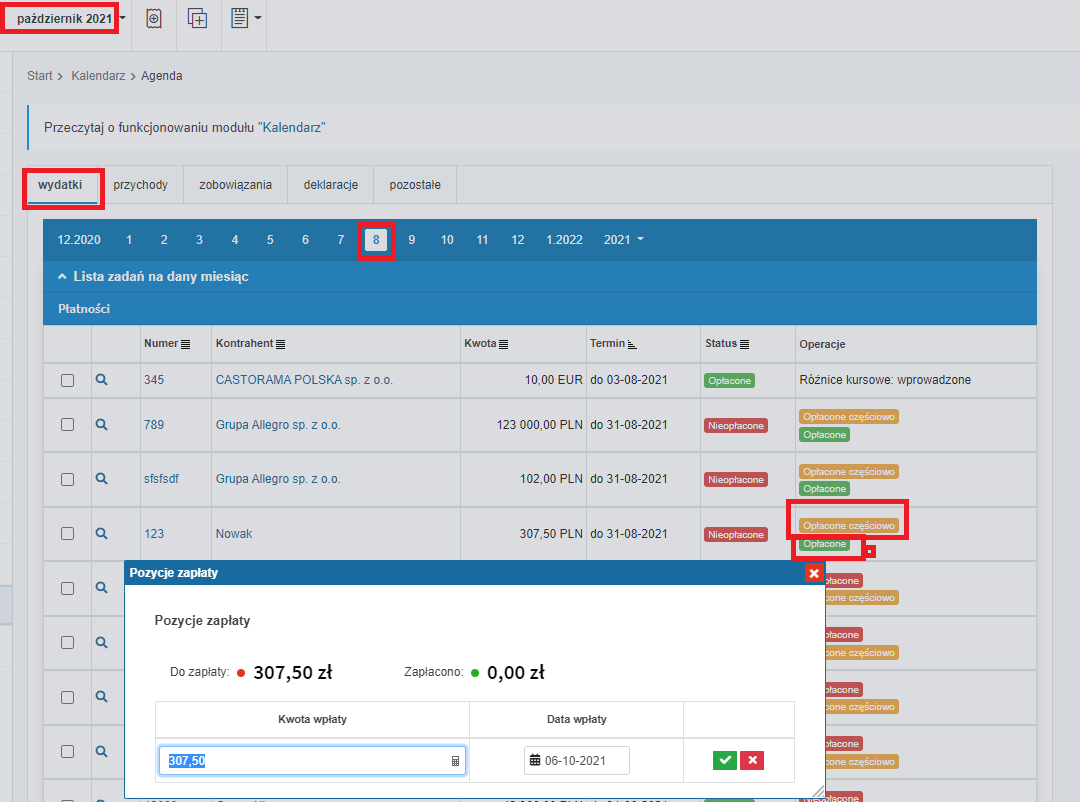

3. Po wybraniu miesiąca księgowego zgodnego z datą wpłaty, trzeba przejść do zakładki Agenda ➡ Agenda, kolejno wybrać zakładkę wydatki i na osi czasu, która znajduje się ponad Listą zadań na dany miesiąc, należy ustawić rok i miesiąc zgodny z datą wystawienia faktury, do której ma zostać wprowadzona wpłata. W kolumnie Operacje należy wybrać opcję Opłacone lub Opłacone częściowo i uzupełnić datę i kwotę wpłaty.

Dzięki wprowadzeniu daty i kwoty wpłaty do faktury kosztowej serwis będzie mógł wykazać podatek VAT z tej faktury w ewidencji VAT, a następnie rozliczyć w pliku jpk_v7 w prawidłowy sposób.

3.2. Wydatki opłacone w tym samym miesiącu co data wystawienia faktury

Wydatki opłacone w tym samym miesiącu, w którym została wystawiona faktura (ewentualnie zapłacone przed wystawieniem dokumentu) można księgować standardowo przez opcję Wydatki ➡ Dodaj wydatek wybierając właściwy typ wydatku np. Koszt prowadzenia firmy – +faktura, Zakup towarów handlowych lub materiałów – +faktura, czy Wydatki związane z utrzymaniem pojazdu np. Zakup paliwa – +faktura, Inne koszty – +faktura.

3.3. Wydatki zapłacone w innym miesiącu niż wystawiona faktura

Odrębne księgowanie kosztów do PIT i VAT daje możliwość pilnowania prawidłowego rozliczenia kosztu w obu podatkach. Kiedy cząstkowa czy pełna zapłata jest dokonana w kolejnym miesiącu w stosunku do wystawienia faktury zalecane jest skorzystanie z poniższych ścieżek.

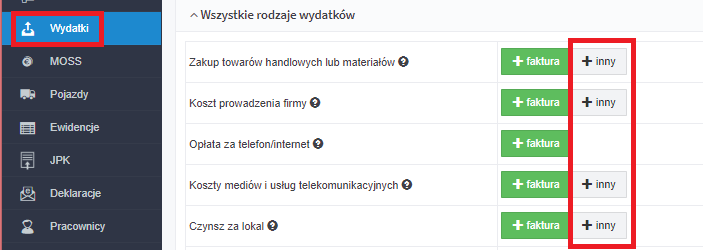

- dodanie wydatku do KPIR, aby zaksięgować koszt należy ustawić miesiąc księgowy zgodny z datą wystawienia faktury a następnie skorzystać z zakładki Wydatki ➡ Dodaj wydatek kolejno wybrać konkretną kategorię wydatku poprzez wybranie opcji +inny, w kwocie wydatku należy uzupełnić wartość netto z faktury,

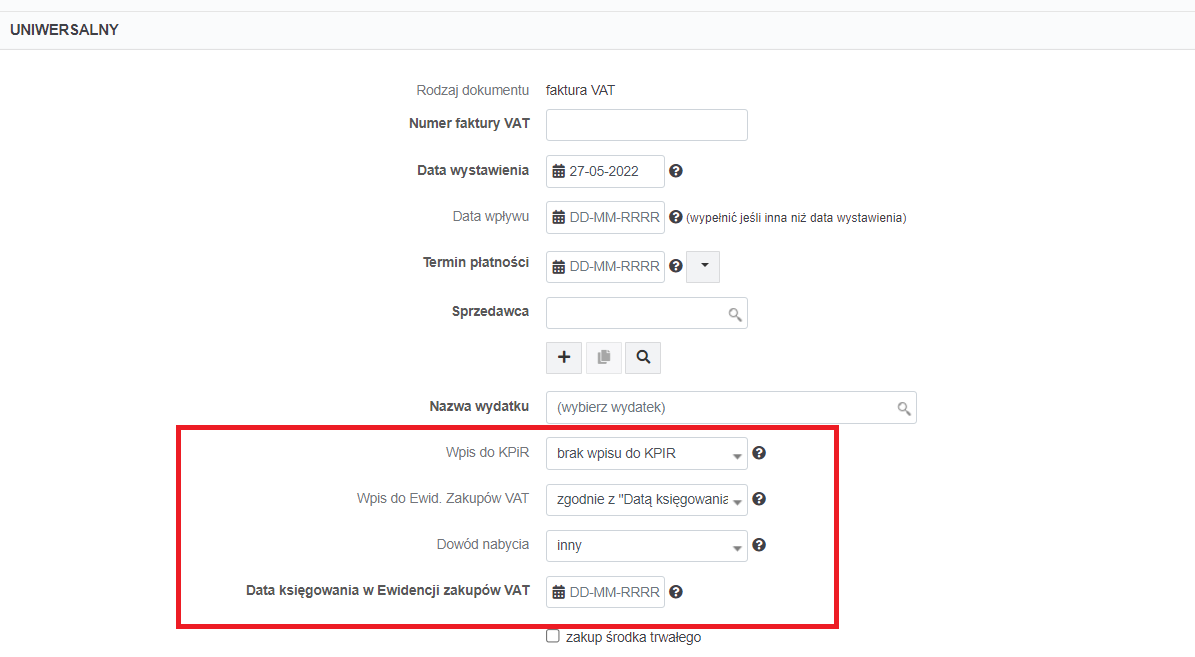

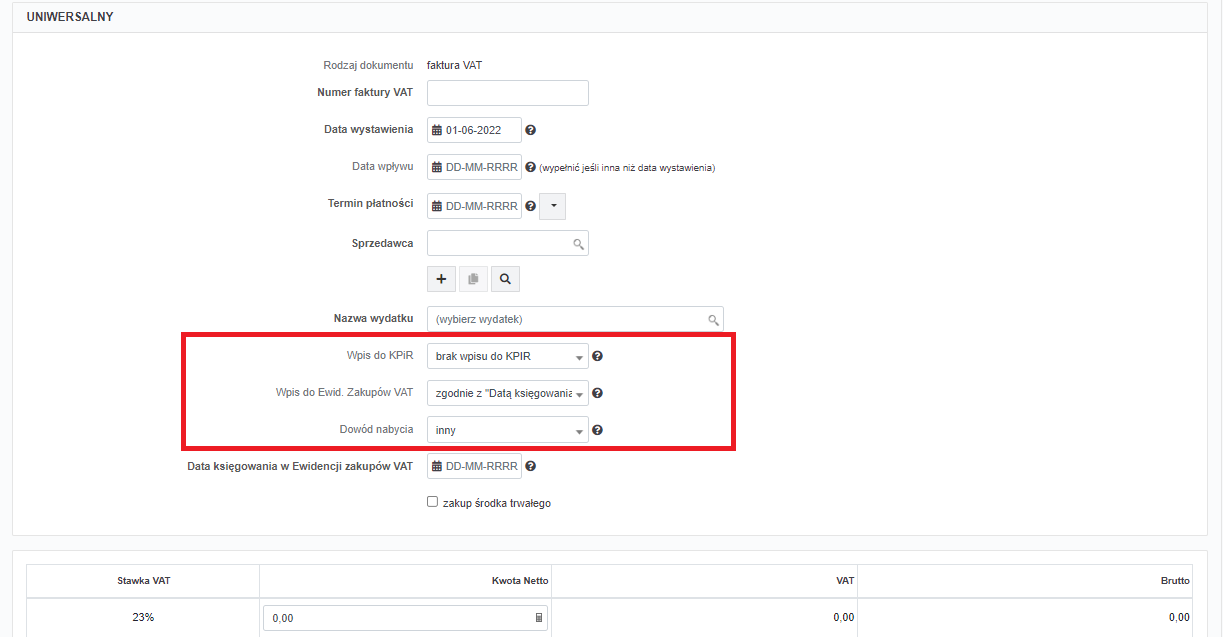

- dodanie wydatku do VAT, aby rozliczyć VAT od zapłaconej w całości lub części faktury należy ustawić miesiąc księgowy zgodny z dokonaniem płatności za wydatek, a następnie należy skorzystać z zakładki Wydatki ➡ Dodaj wydatek kolejno wybrać Uniwersalny – +faktura.

Podczas księgowania należy pamiętać aby:

- w Kwocie Netto uzupełniać jedynie wartość netto dokonanej zapłaty,

- domyślnie zaznaczony Wpis do KPiR pozostawić oznaczony jako brak wpisu do KPIR,

- Wpisów do Ewid. Zakupów VAT został wybrany jako zgodnie z “Datą księgowania w Ewidencji Zakupów VAT”, następnie została uzupełniona Data księgowania w Ewidencji zakupów VAT zgodnie z datą dokonanej zapłaty za wydatek.

- Dowód nabycia- inny.

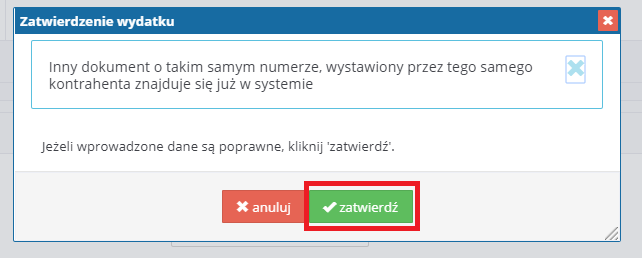

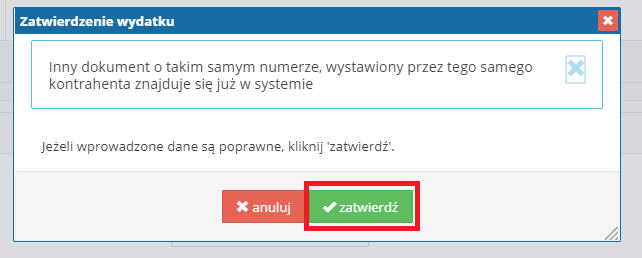

Uwaga! Podczas drugiego księgowania tego samego wydatku serwis pokaże komunikat o powieleniu księgowania dokumentu o takim samym numerze, jak poniżej:

Komunikat należy zatwierdzić. W tej sytuacji z uwagi na odmienne księgowanie w podatku PIT jak i VAT dane zostały wprowadzone poprawnie.

W przypadku pomyłki Datę księgowania do Ewidencji zakupów VAT oraz wartość wydatku można edytować i w tym celu należy przejść do zakładki Wydatki ➡ Lista wydatków, odnaleźć wydatek na liście, kolejno na dole strony wybrać opcję edytuj.

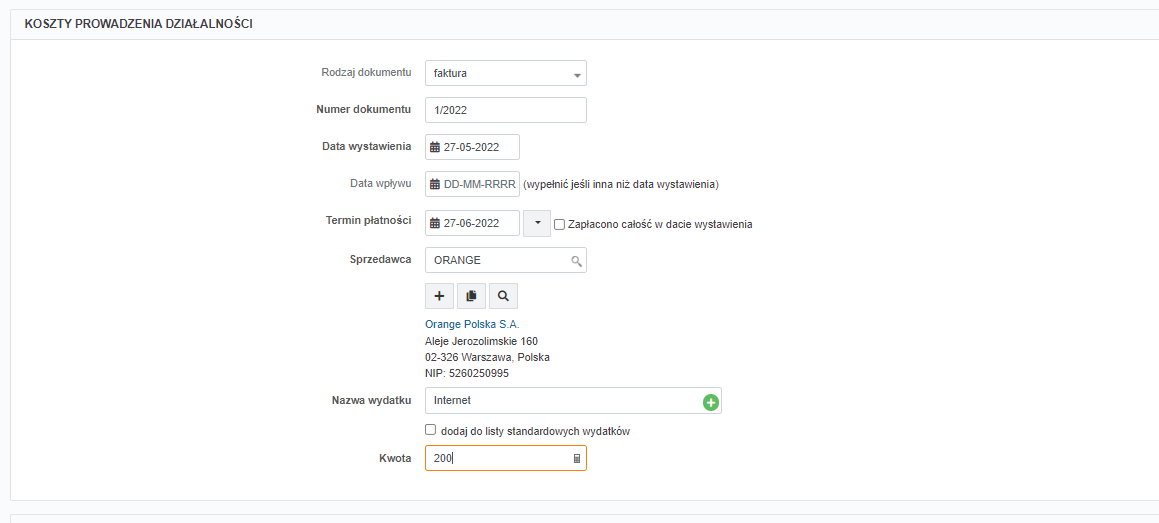

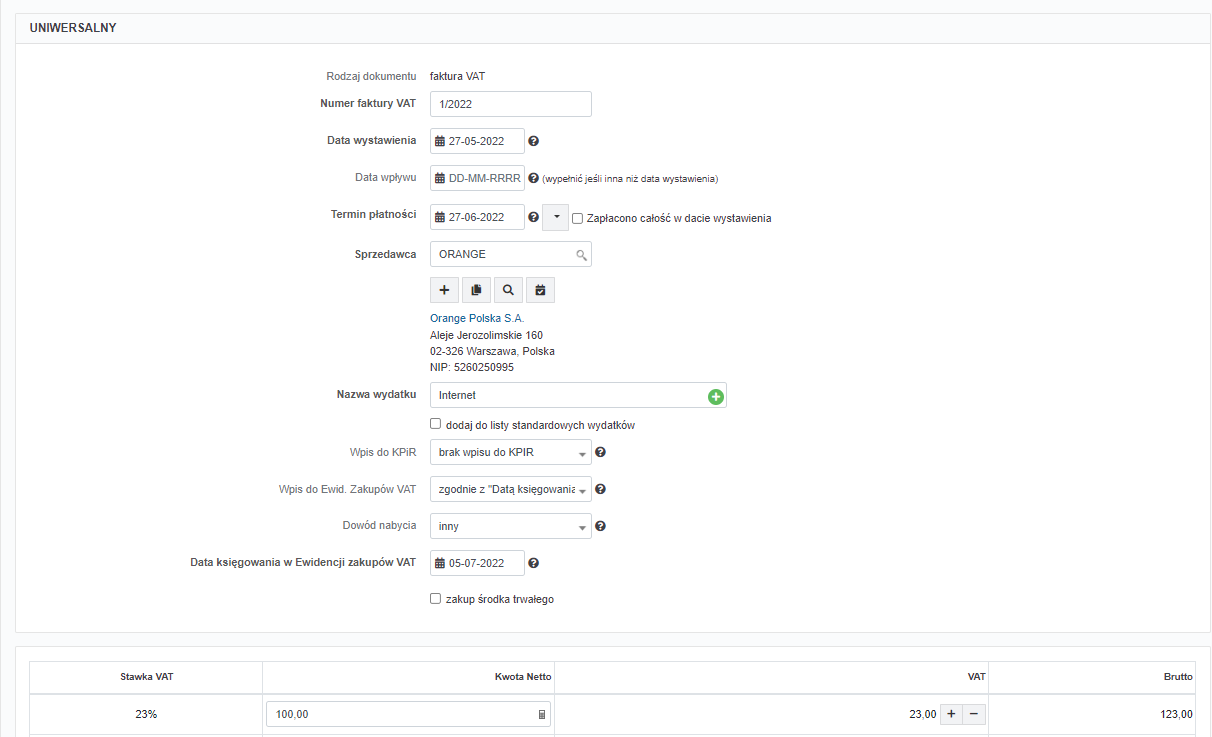

Przykład 1.

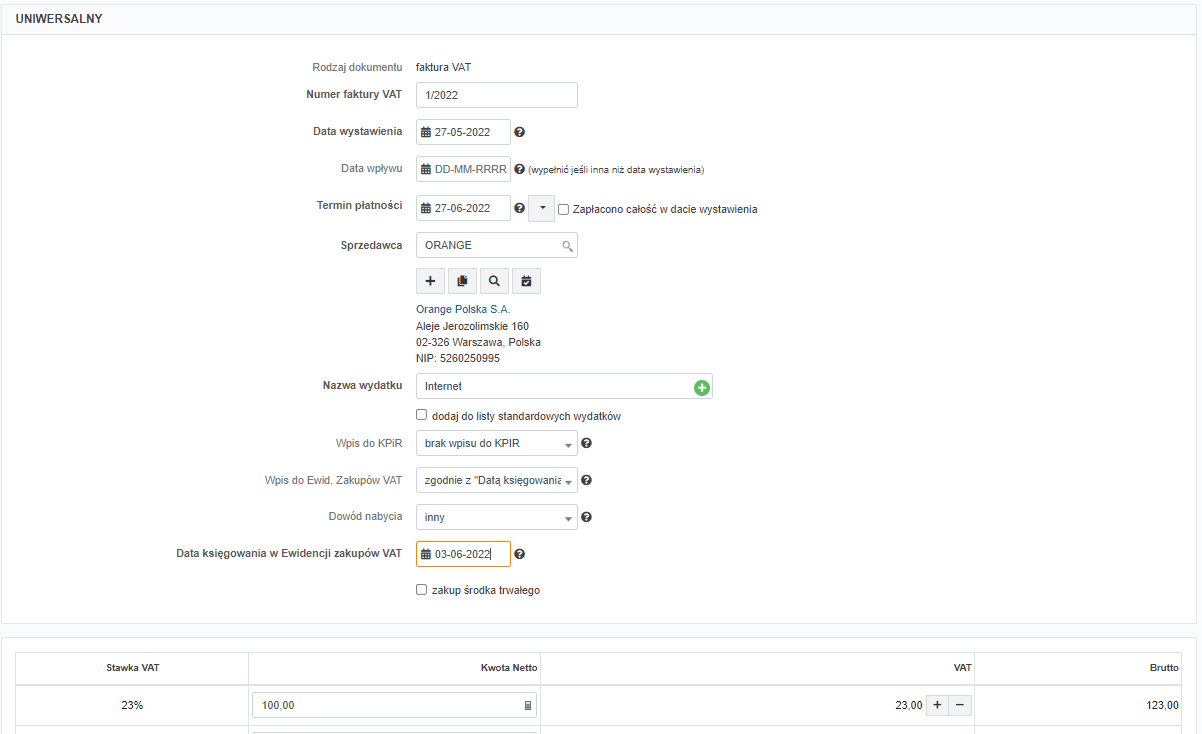

27 maja 2022 r. została wystawiona faktura za Internet na kwotę 200 zł netto, 246 zł brutto. W dniu 03.06.2022 r. przedsiębiorca dokonał częściowej płatności w kwocie 123 zł, 05.07.2022 r. uregulował pozostałą należność wpłacając pozostałe 123 zł.

Księgowanie faktury wygląda następująco:

- w dacie 27.05.2022 r. księgowanie do KPIR wartości netto faktury 200 zł poprzez formularz Koszt prowadzenia firmy – +inny,

- w dacie 03.06.2022 r. księgowanie do VAT wartości netto zapłaconej faktury 100 zł poprzez formularz Uniwersalny – +faktura,

- w dacie 05.07.2022 r. księgowanie do VAT wartości netto zapłaconej faktury 100 zł poprzez formularz Uniwersalny – +faktura.

3.4. Wydatki zapłacone w innym miesiącu niż wystawiona faktura związane z pojazdem osobowym

W podatku dochodowym w zależności od rodzaju pojazdu koszty związane z eksploatacją mogą być odliczane w 75% bądź 20%. Ponadto w podatku VAT odliczenie jest na poziomie 50% VAT-u z faktury. Z uwagi na wskazane ograniczenia zalecane jest księgowanie wydatków związanych z pojazdami poprzez wskazane opcje:

- dodanie wydatku do KPIR, aby zaksięgować koszt należy ustawić miesiąc księgowy zgodny z datą wystawienia faktury, a następnie skorzystać z zakładki Pojazdy ➡ wszystkie operacje kolejno przy pojeździe, którego dotyczy koszt należy wybrać opcję +dodaj koszt pojazdu, następnie wybrać właściwy typ wydatku samochodowego najczęściej będą to Inne koszty – +inny, gdzie w kwocie należy podać wartość netto powiększoną o 50% nieodliczonego podatku VAT,

- dodanie wydatku do VAT, aby rozliczyć VAT od zapłaconej w całości lub części faktury należy ustawić miesiąc księgowy zgodny z dokonaniem płatności za wydatek, a następnie należy skorzystać z zakładki Wydatki ➡ Dodaj wydatek kolejno wybrać Uniwersalny – +faktura,

Podczas księgowania należy pamiętać aby:

- w Kwocie Netto uzupełniać 50% wartości netto zapłaconej faktury,

- domyślnie zaznaczony Wpis do KPiR pozostawić oznaczony jako brak wpisu do KPIR,

- Wpisów do Ewid. Zakupów VAT został wybrany jako zgodnie z “Datą księgowania w Ewidencji Zakupów VAT”, następnie została uzupełniona Data księgowania w Ewidencji zakupów VAT zgodnie z datą dokonanej zapłaty za wydatek.

- Dowód nabycia – inny.

Uwaga! Podczas drugiego księgowania tego samego wydatku serwis pokaże komunikat o powieleniu księgowania dokumentu o takim samym numerze, jak poniżej:

Komunikat należy zatwierdzić. W tej sytuacji z uwagi na odmienne księgowanie w podatku PIT jak i VAT dane zostały wprowadzone poprawnie.

W przypadku pomyłki Datę księgowania do Ewidencji zakupów VAT oraz wartość wydatku można edytować i w tym celu należy przejść do zakładki Wydatki ➡ Lista wydatków, odnaleźć wydatek na liście, kolejno na dole strony wybrać opcję edytuj.

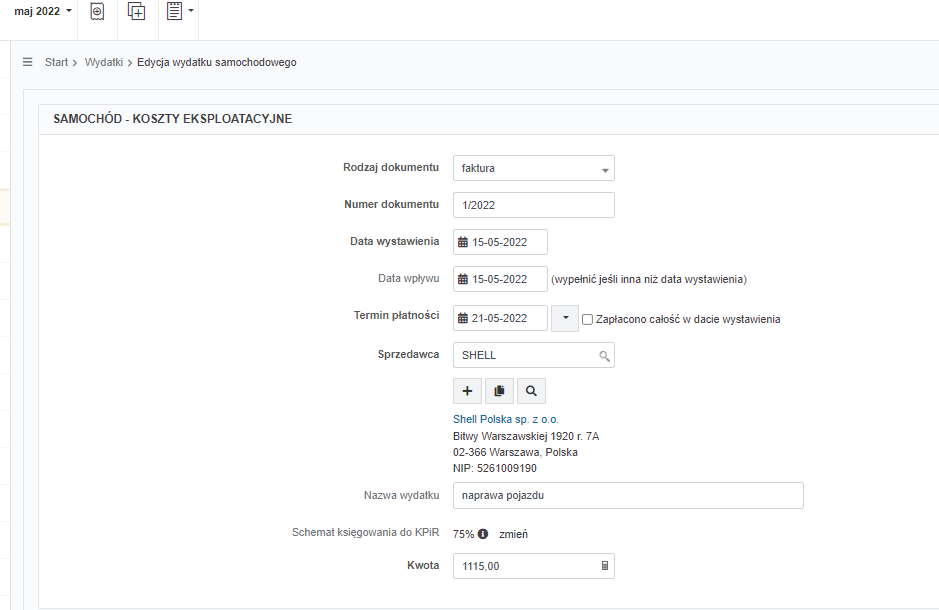

Przykład 2.

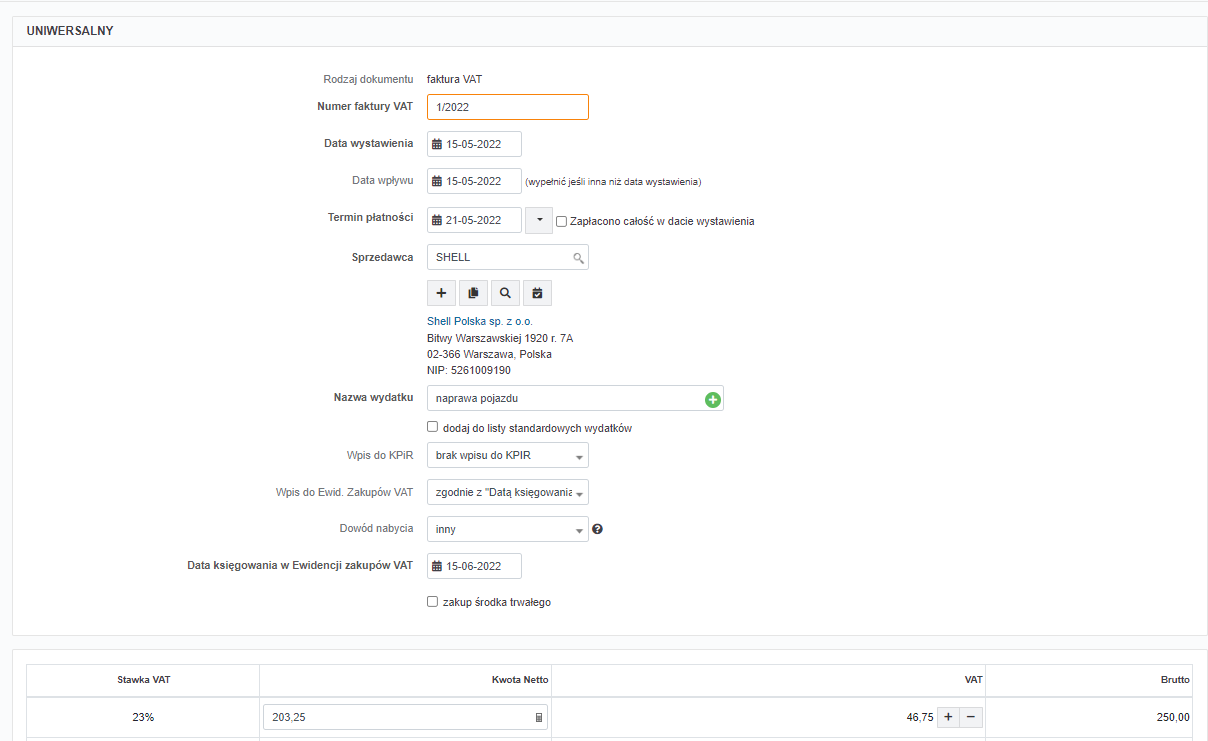

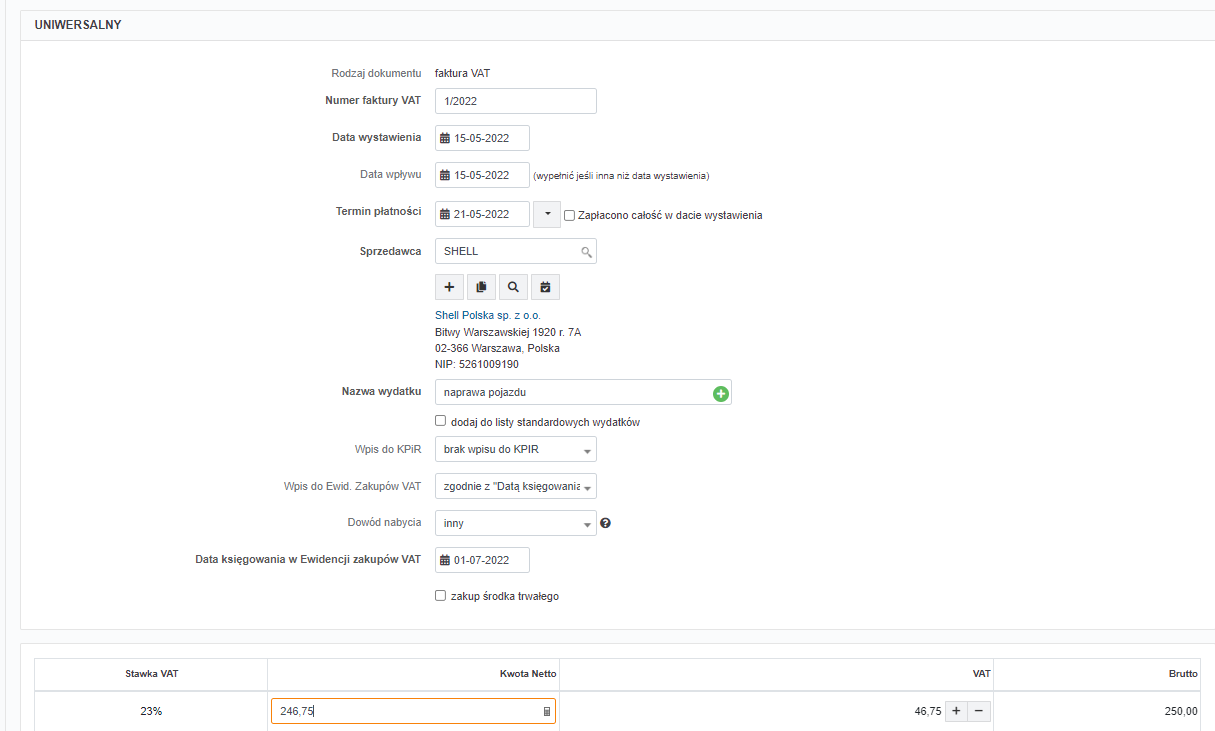

Przedsiębiorca otrzymał fakturę za naprawę wynajmowanego auta osobowego. Faktura wystawiona w dniu 15.05.2022 r. opiewa na kwotę 1000 zł netto, 1230 zł brutto. Pierwsza płatność za fakturę nastąpiła w dniu 15.06.2022 r. na kwotę 500 zł, druga płatność nastąpiła w dniu 01.07.2022 r. na kwotę 730 zł.

Księgowanie faktury wygląda następująco:

- w dacie 15.05.2022 r. księgowanie do KPIR, wartość netto plus 50% VAT tj. 1000 zł + 115 zł = 1115 zł należy zaksięgować przez ścieżkę: Pojazdy ➡ wszystkie operacje kolejno przy pojeździe, którego dotyczy koszt należy wybrać opcję +dodaj koszt pojazdu, następnie wybrać Inne koszty – +inny,

- w dacie 15.06.2022 r. księgowanie do VAT 50% wartości netto zapłaconej faktury przez formularz Uniwersalny – +faktura,

Zapłata brutto: 500 zł

Obliczenie wartości netto: 500 zł/1,23 = 406,50 zł

Obliczenie 50% wartości netto: 406,5 zł * 50% = 203,25 zł

- w dacie 01.07.2022 r. księgowanie do VAT 50% wartości netto zapłaconej faktury przez formularz Uniwersalny – +faktura,

Zapłata brutto: 730 zł

Obliczenie wartości netto: 730 zł/1,23 = 593,50 zł

Obliczenie 50% wartości netto: 593,50 zł * 50% = 246,75 zł

Autor: Joanna Łuksza, Katarzyna Dudek, Monika Kobylak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Podatek VAT

Najnowsze w kategorii:

Podatek VAT