ARCHIWUM Zniszczenie towaru z winy przedsiębiorcy i zwrot VAT

|

ID: 778305029

|

|

Przedsiębiorca, który nie dopełnił należytej staranności w zabezpieczeniu mienia i przyczynił się do utraty lub zniszczenia np. towarów, które były zakupione z zamiarem wykorzystania ich do działalności opodatkowanej podatkiem VAT, traci prawo do odliczenia podatku VAT.

Tym samym, podatnik jest zobowiązany do korekty podatku naliczonego, odliczonego przy zakupie towarów na podstawie art. 91 ust. 7 i 7d ustawy o podatku od towarów i usług, w deklaracji podatkowej składanej za okres rozliczeniowy, w którym nastąpiła zmiana przeznaczenia.

Za ten sam okres rozliczeniowy wykazuje również w pliku JPK_VAT korygowane wartości ze znakiem minus.

Korekta związana ze zmianą przeznaczenia dotyczy towarów handlowych, a także środków trwałych jak i wyposażenia.

Przykład:

Podatnik, chcąc zwiększyć sprzedaż książek dla dzieci wystawiał w lipcu 2018 stojak przed sklep. W czasie burzy wystawione książki zostały przemoczone, podarte i nie nadawały się do sprzedaży.

W związku z tym, że podatnik nie zachował należytej staranności w zabezpieczeniu towarów, które zostały zniszczone z jego winy, zobowiązany jest do korekty kosztu i VAT.

Wartość netto zniszczonych towarów to 2890,00 zł, VAT 23%, wyliczony VAT to 664,70 zł.

Korekty VAT dokonuje w deklaracji VAT składanej za okres rozliczeniowy, w którym nastąpiła zmiana przeznaczenia (w deklaracji VAT-7/VAT-7K jak i JPK_VAT za lipiec 2018).

W deklaracji VAT-7 wyliczony VAT zaokrąglany jest do pełnych złotych czyli po zatwierdzeniu formularza deklaracji będzie widoczna kwota 665, natomiast w pliku JPK_VAT podajemy kwotę wyliczonego VAT wraz z groszami czyli 664,70 zł.

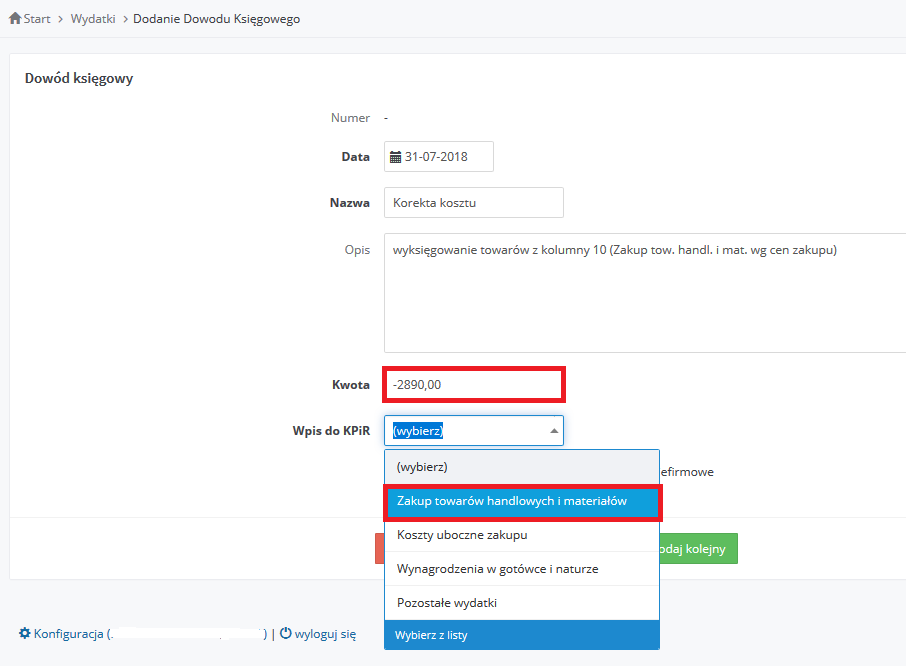

Korekty kosztu dokonujemy w KPIR na podstawie sporządzonego protokołu zniszczenia towaru, który będzie podstawą do naliczenia podatku VAT i skorygowania kosztu dowodem księgowym w lipcu 2018.

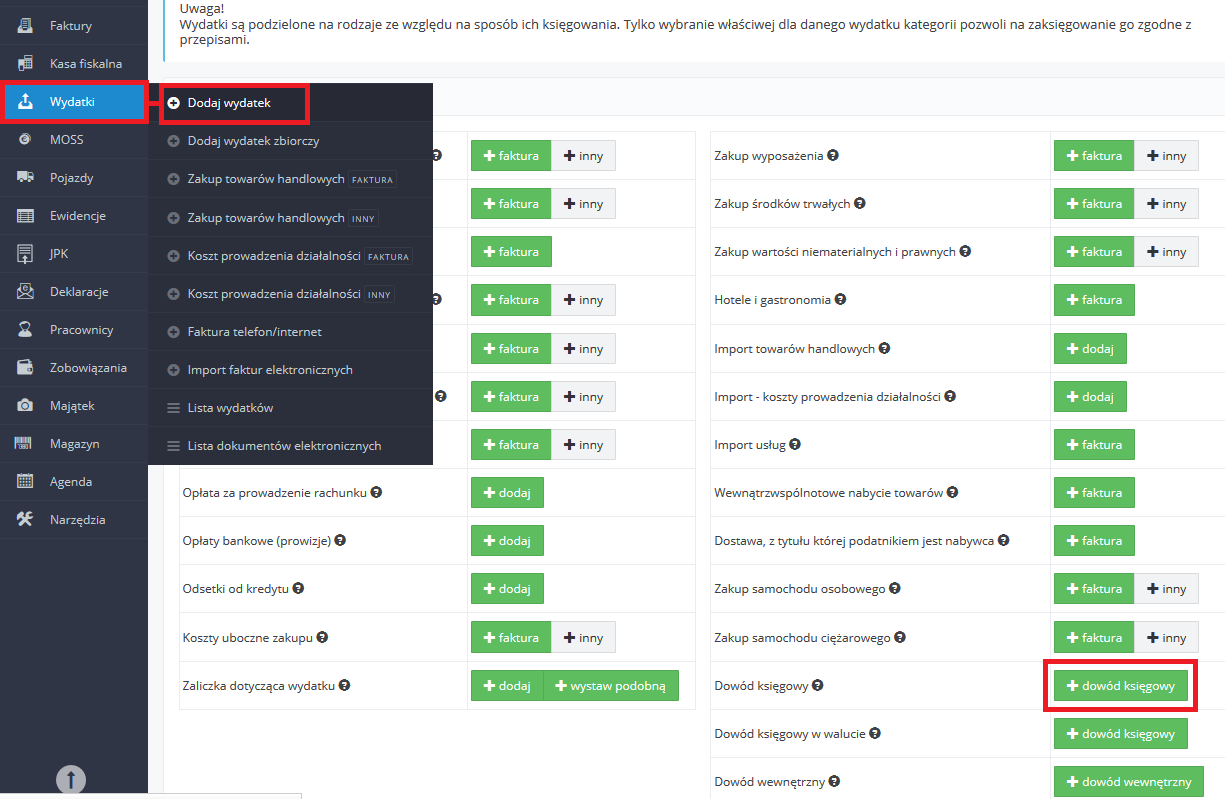

Zapisu dokonujemy w serwisie po wybraniu w lewym górnym rogu lipiec 2018

1. Korekta w KPiR

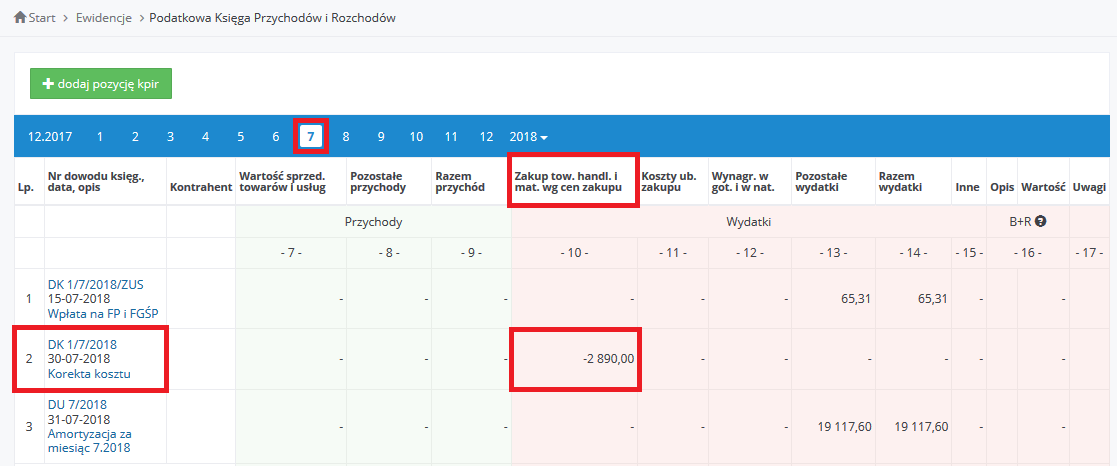

Wyksięgowanie kwoty z minusem z kolumny 10 (Zakup towarów handlowych i materiałów wg cen zakupu)

Zapis wyksięgowania towarów z KPiR z kolumny 10 (Zakup tow. handl. i mat. wg cen zakupu)

2. Korekta w deklaracji VAT-7/7K

Zapis po zatwierdzeniu deklaracji VAT-7 (kwota vat zaokrąglana jest do pełnych złotych)

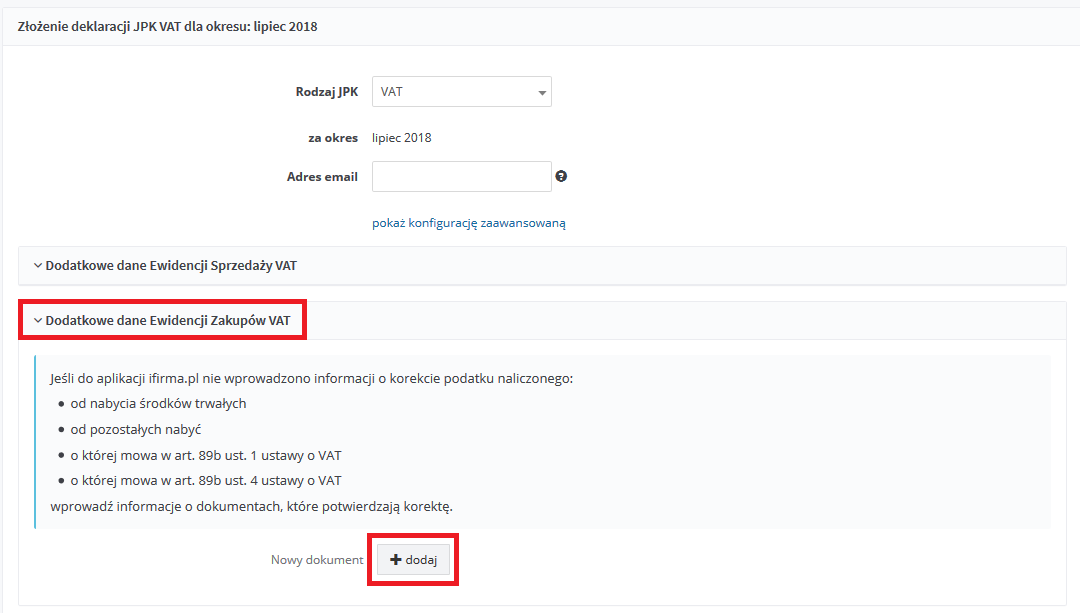

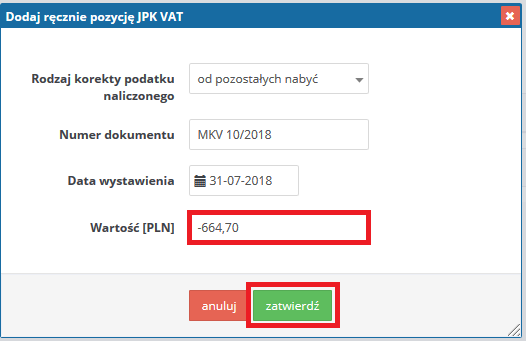

3. Korekta w pliku JPK_VAT

Po wybraniu opcji + dodaj uzupełniamy dane ręcznie pozycji JPK_VAT

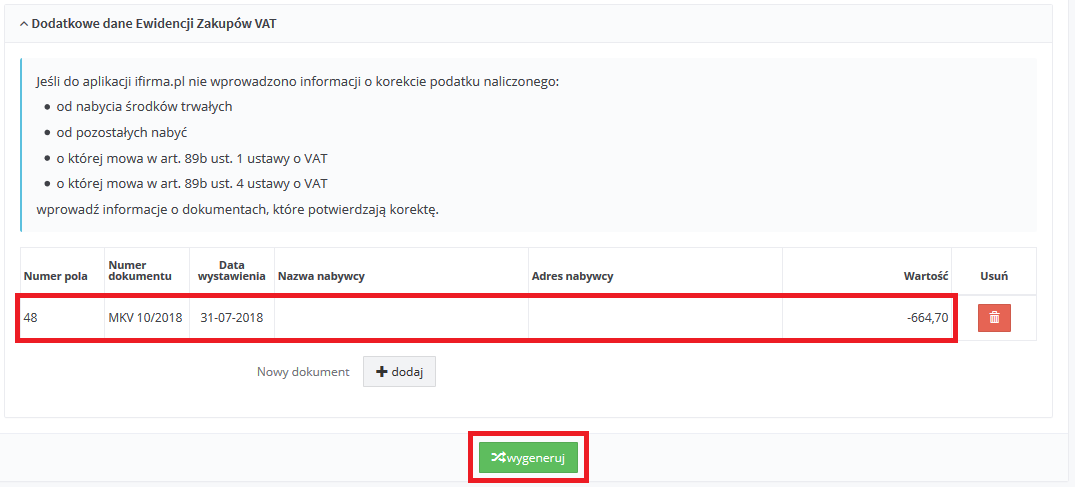

Po zatwierdzeniu dodanych pozycji powstanie zapis, który zostanie pobrany do pliku JPK_VAT po wybraniu opcji wygeneruj.

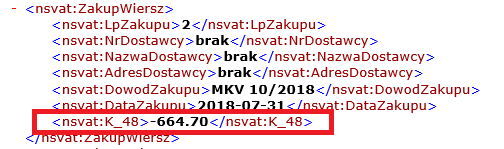

Zapis w pliku JPK_VAT

Autor: Marzena Łukasik – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.