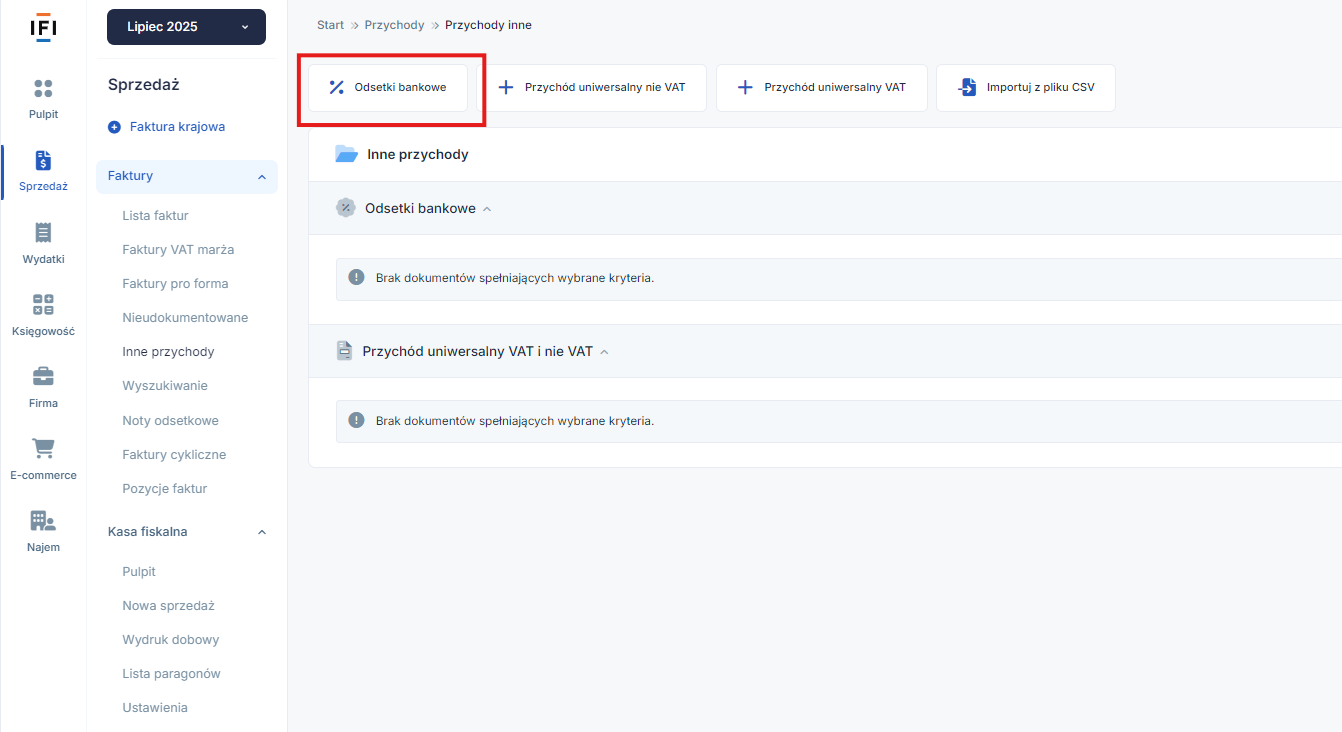

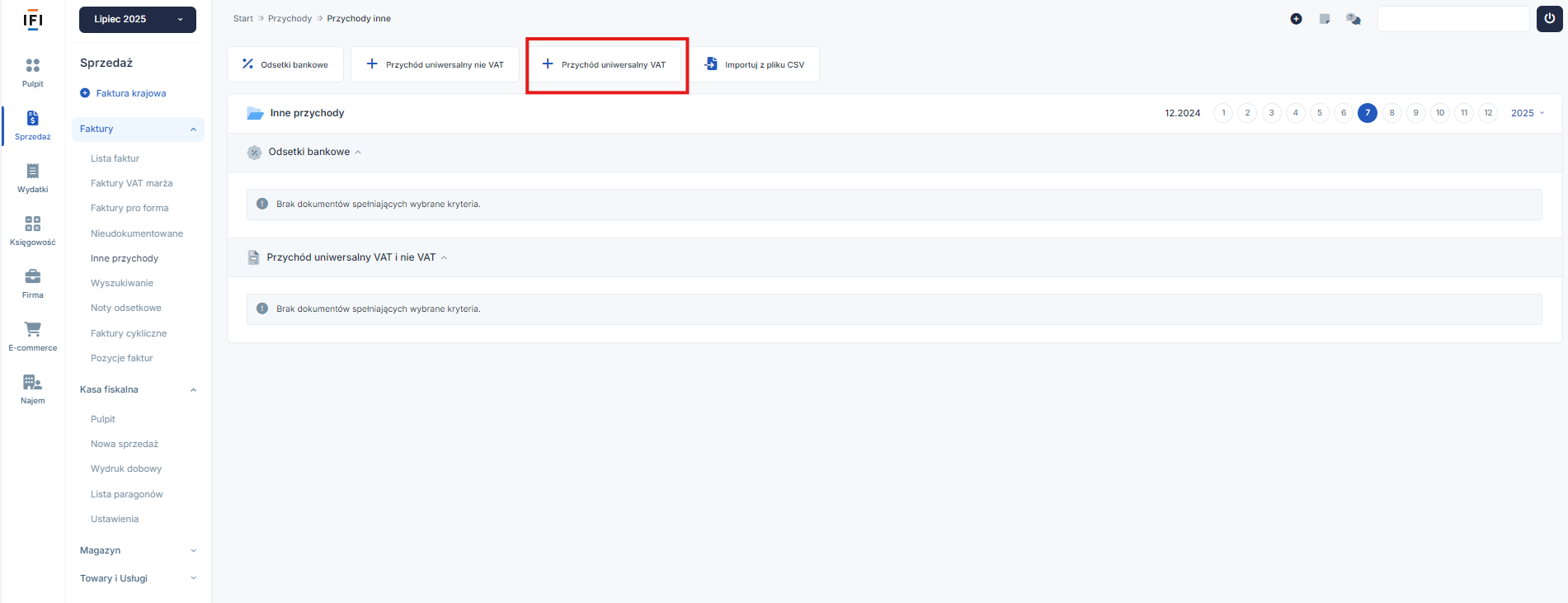

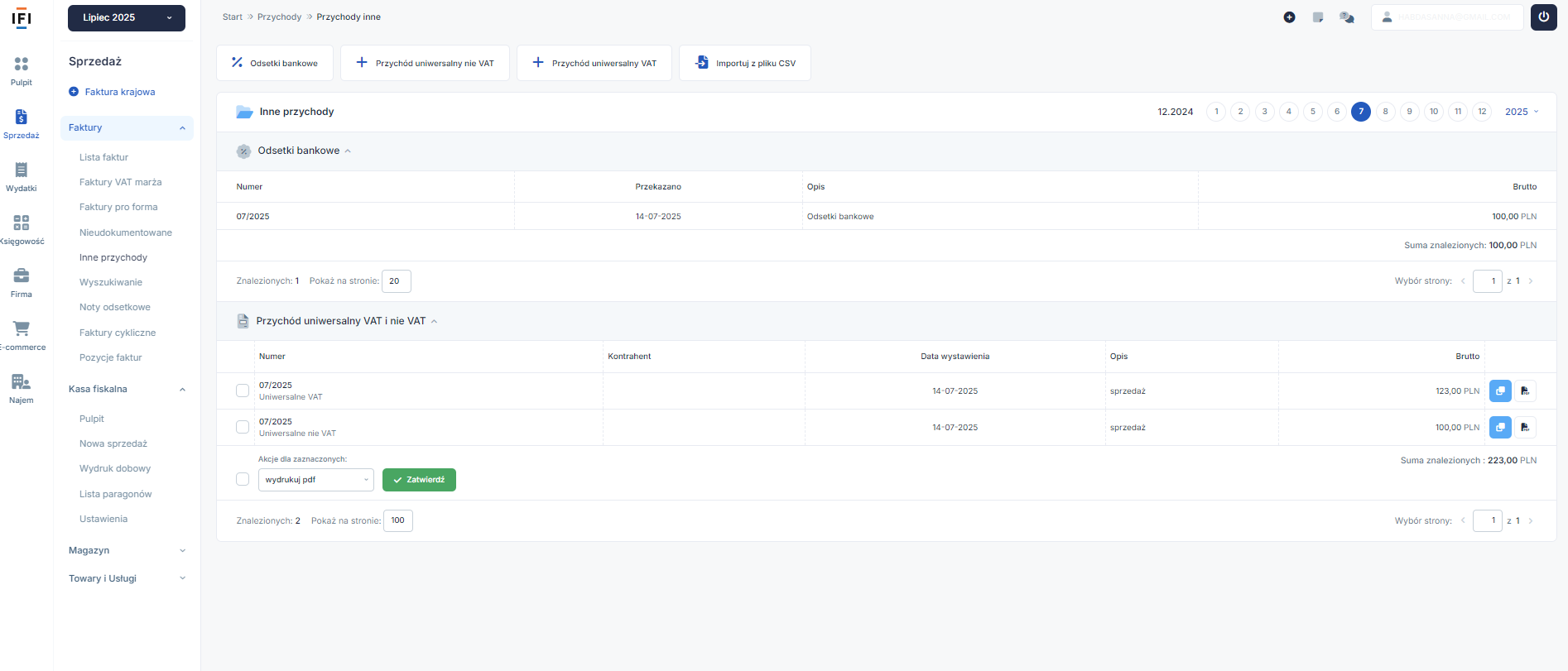

1. Informacje ogólne

W serwisie ifirma.pl, na kontach czynnych podatników VAT, zakładka Sprzedaż ➡ Faktury ➡ Inne przychody służy do księgowania przychodów ze zdarzeń, które nie są dokumentowane przez wystawienie faktur lub gdy faktura została wystawiona poza serwisem ifirma.pl.

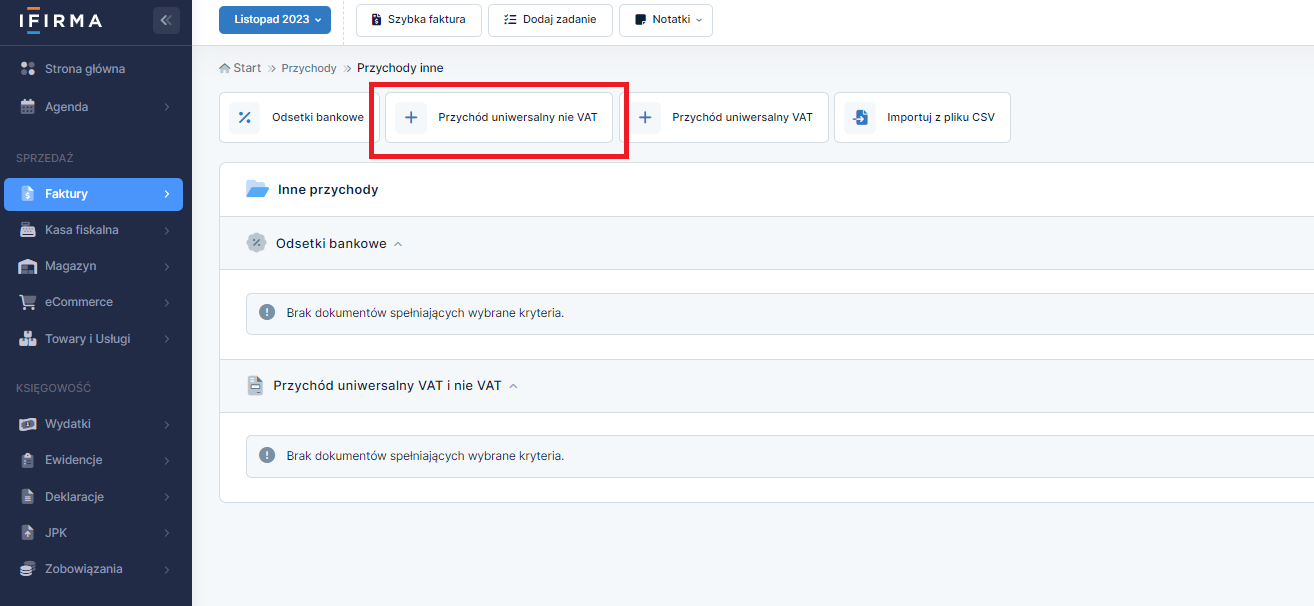

Do wyboru są cztery opcje księgowania:

- odsetki bankowe,

- przychód uniwersalny nie vat,

- przychód uniwersalny vat,

- importuj z pliku CSV.

W zakładce znajduje się także lista dokumentów.

Na kontach Użytkowników zwolnionych z VAT Inne przychody znajdują się w zakładce Sprzedaż ➡ Rachunki ➡ Inne przychody.

Na kontach nievatowców dostępne są tylko trzy opcje księgowania:

- odsetki bankowe,

- przychód uniwersalny nie VAT,

- importuj z pliku CSV.

2. Odsetki bankowe

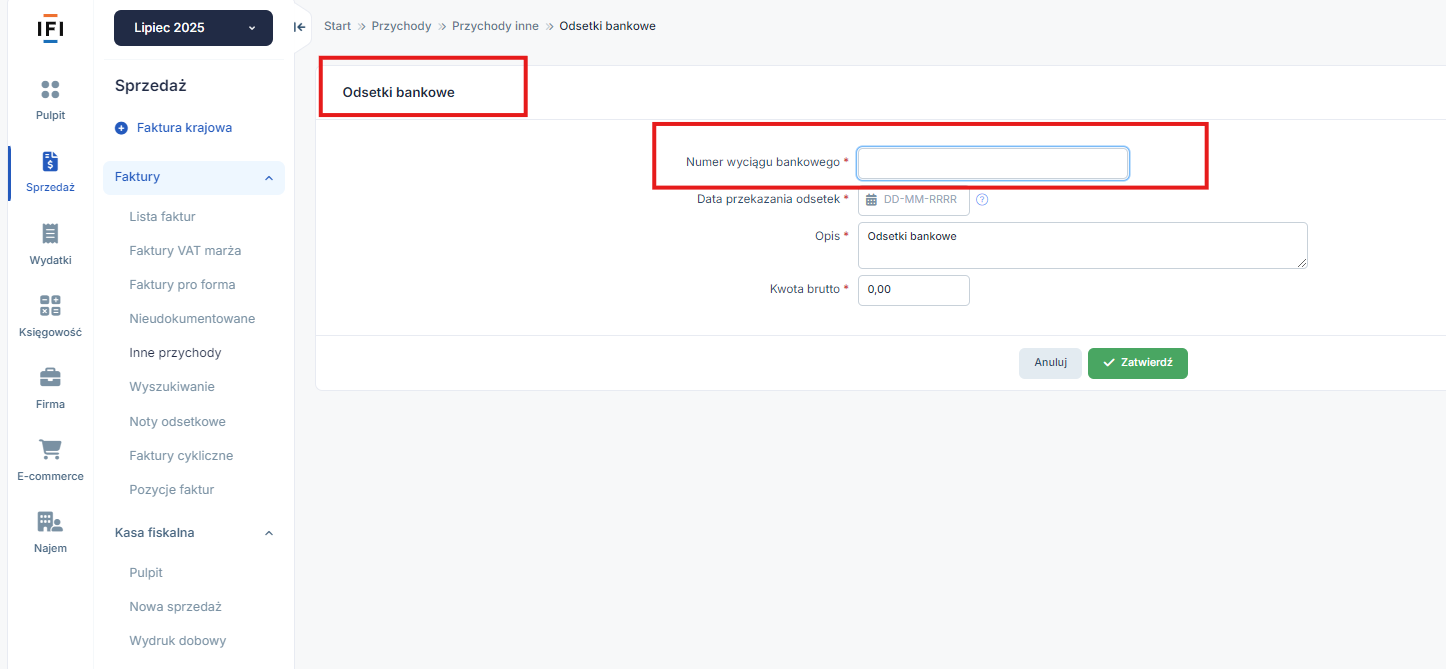

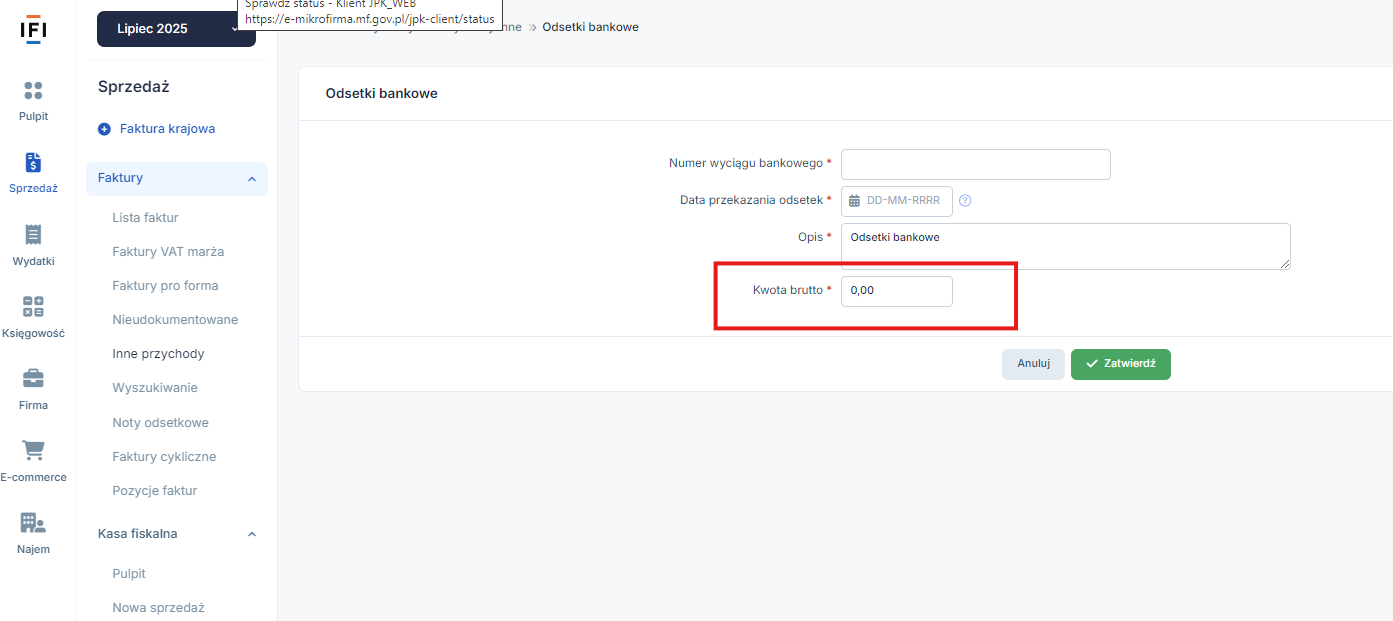

Formularz Odsetki bankowe służy do księgowania przychodu z odsetek, które narosły na firmowym koncie bankowym.

Dowiedz się czy każdy przedsiębiorca musi posiadać konto bankowe.

Przychód z odsetek bankowych księguje się na podstawie wyciągu bankowego. Należy podać Numer wyciągu bankowego, na którym naliczone są odsetki.

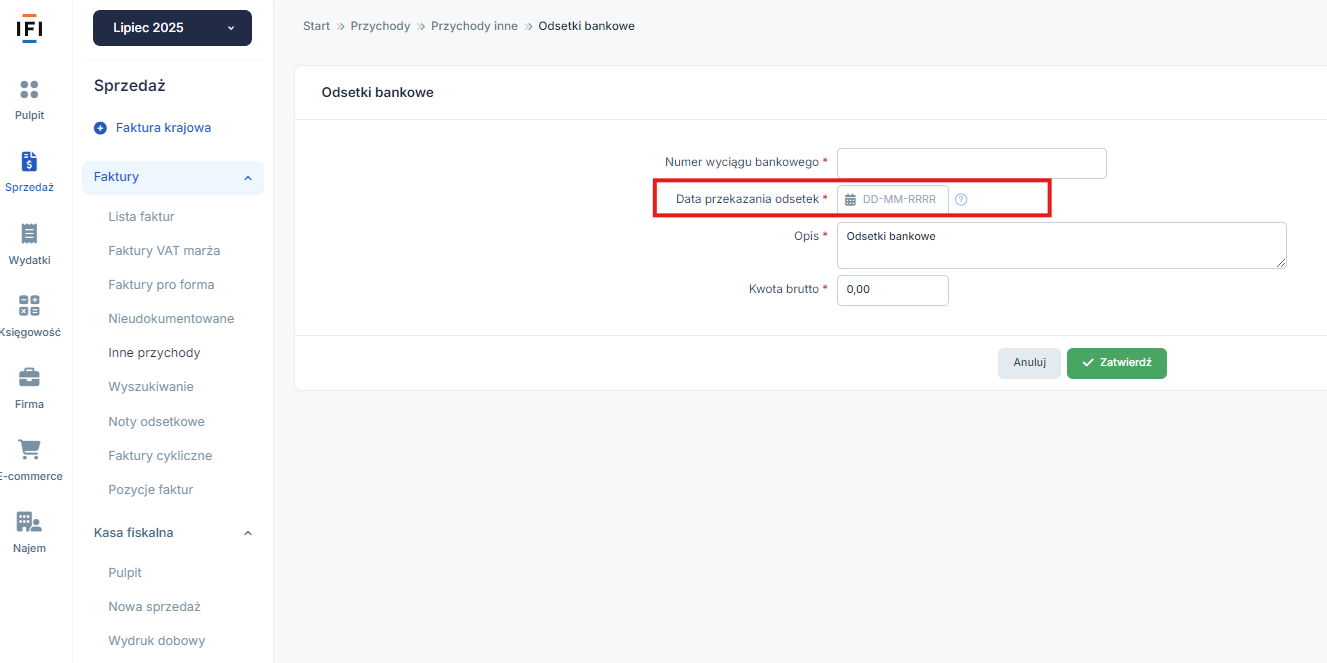

Odsetki rozlicza się w dacie ich otrzymania. W polu Data przekazania odsetek należy podać datę wpłynięcia odsetek na konto bankowe.

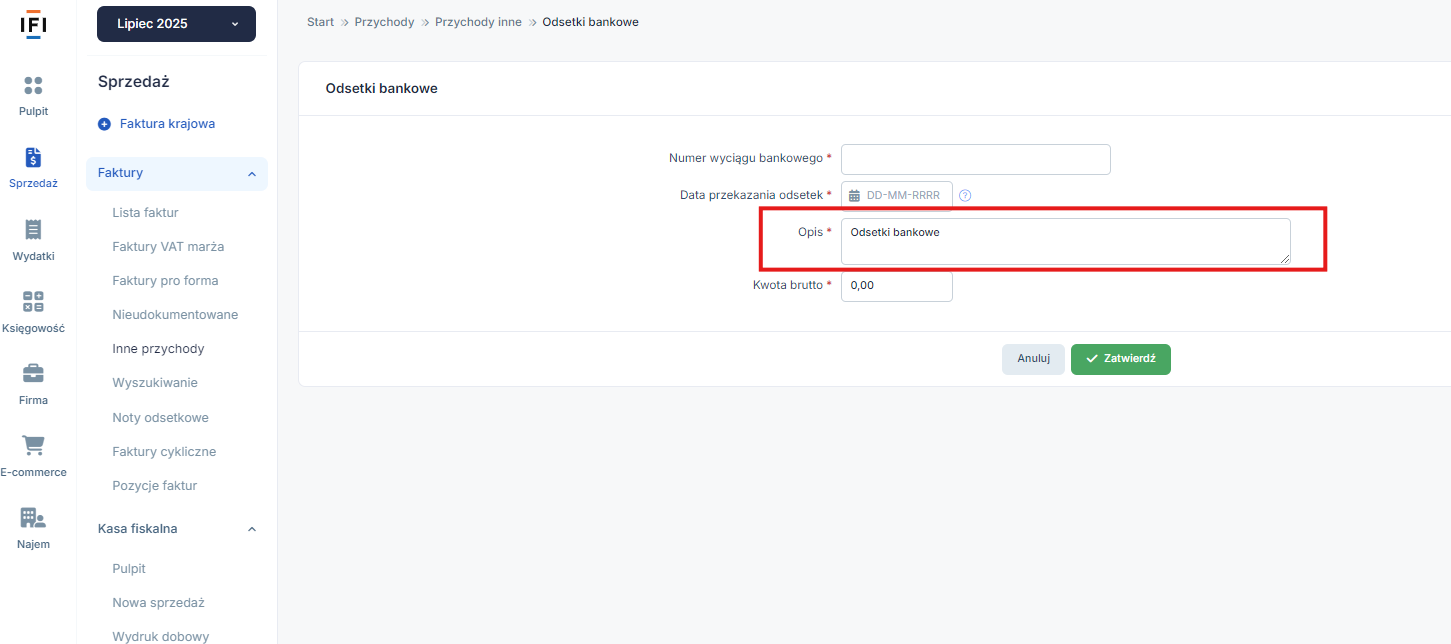

Opis jest informacją o rodzaju księgowanego przychodu.

Domyślny opis Odsetki bankowe, można pozostawić bez zmian lub edytować według własnych potrzeb (np. dopisać którego rachunku bankowego dotyczą odsetki).

Do odsetek bankowych nie jest doliczany podatek VAT. W polu Kwota brutto podaje się całą kwotę otrzymanych odsetek, którą należy wykazać jako przychód.

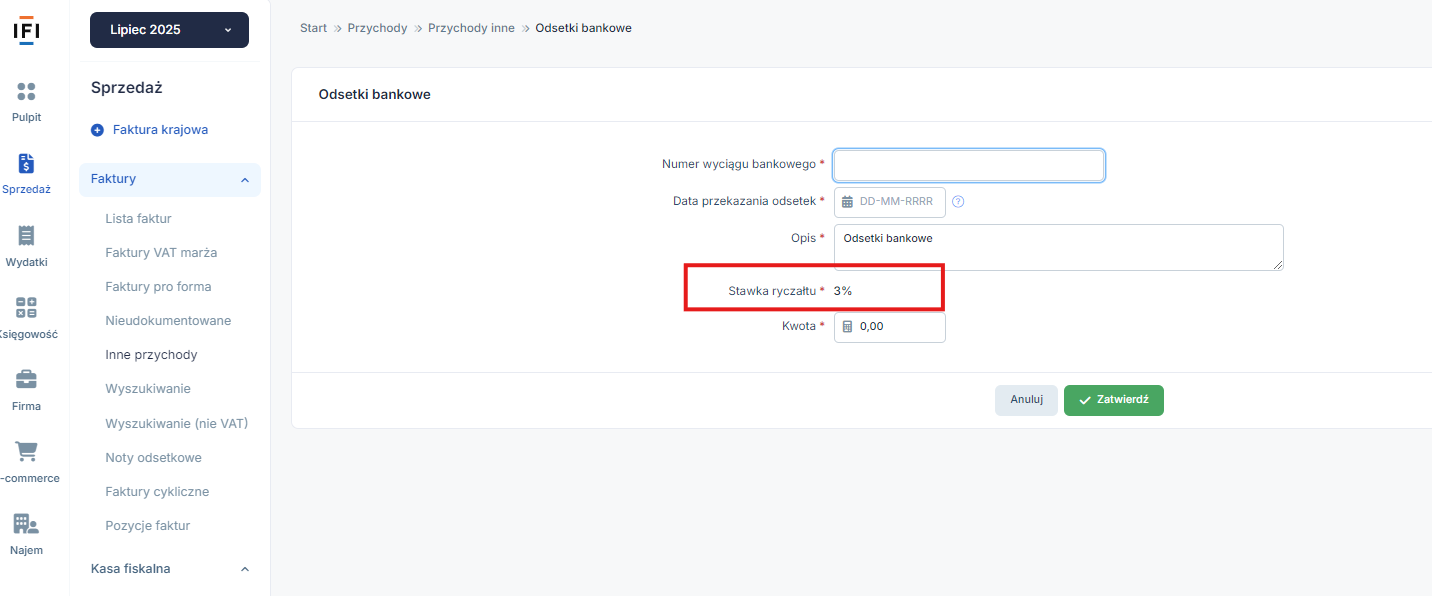

Przychód z odsetek bankowych jest wykazywany w kolumnie 8. KPiR pozostałe przychody.

Na kontach Użytkowników rozliczających podatek dochodowy ryczałtem ewidencjonowanym, oprócz opisanych wyżej pól, jest również Stawka ryczałtu.

Dla przychodów z odsetek na koncie bankowych stosuje się stawkę ryczałtu 3%. Dlatego nie można w tym formularzu wybrać innej stawki.

Po uzupełnieniu wszystkich danych należy zatwierdzić formularz.

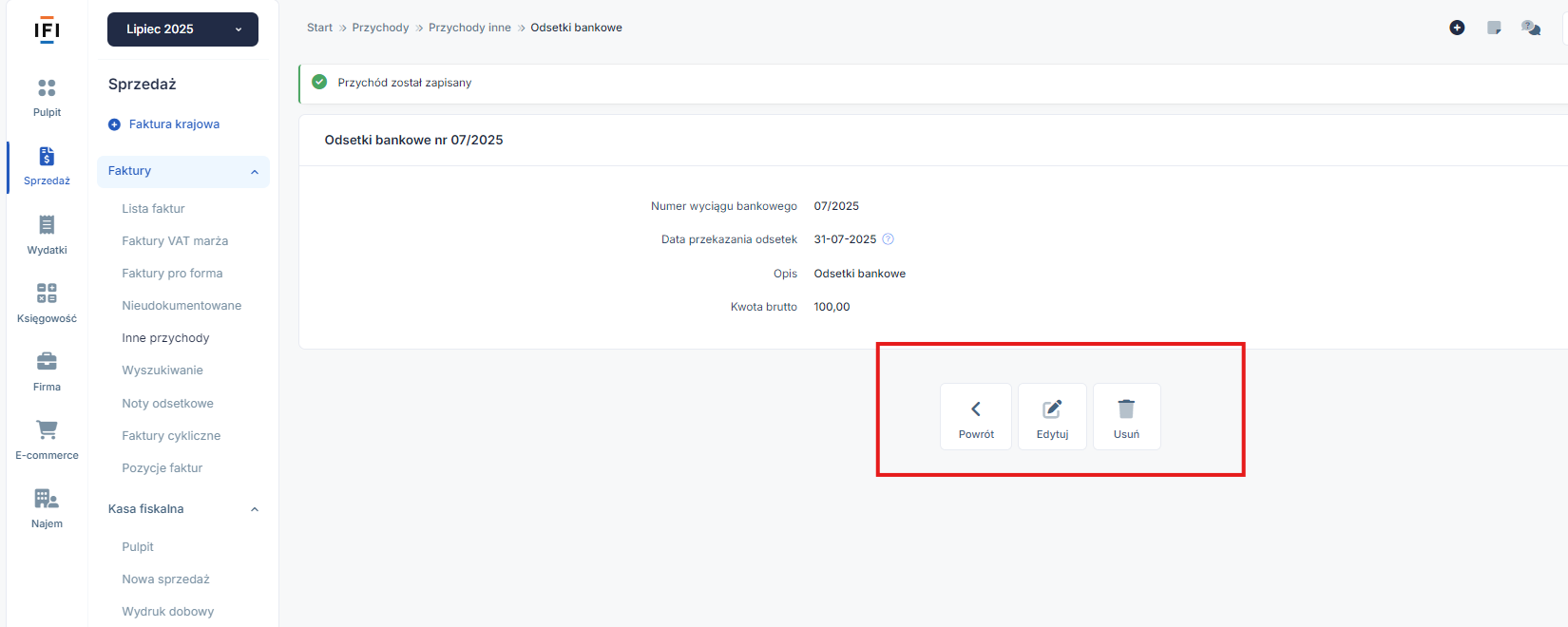

Po zatwierdzeniu dokumentu, można skorzystać z opcji:

- powrót,

- edycja,

- usuń.

Opcja powrót kieruje do listy ostatnio wystawionych innych przychodów.

Aby skorzystać z opcji edycji lub usunięcia, musi być ustawiony miesiąc księgowy zgodny z wprowadzoną datą przekazania odsetek.

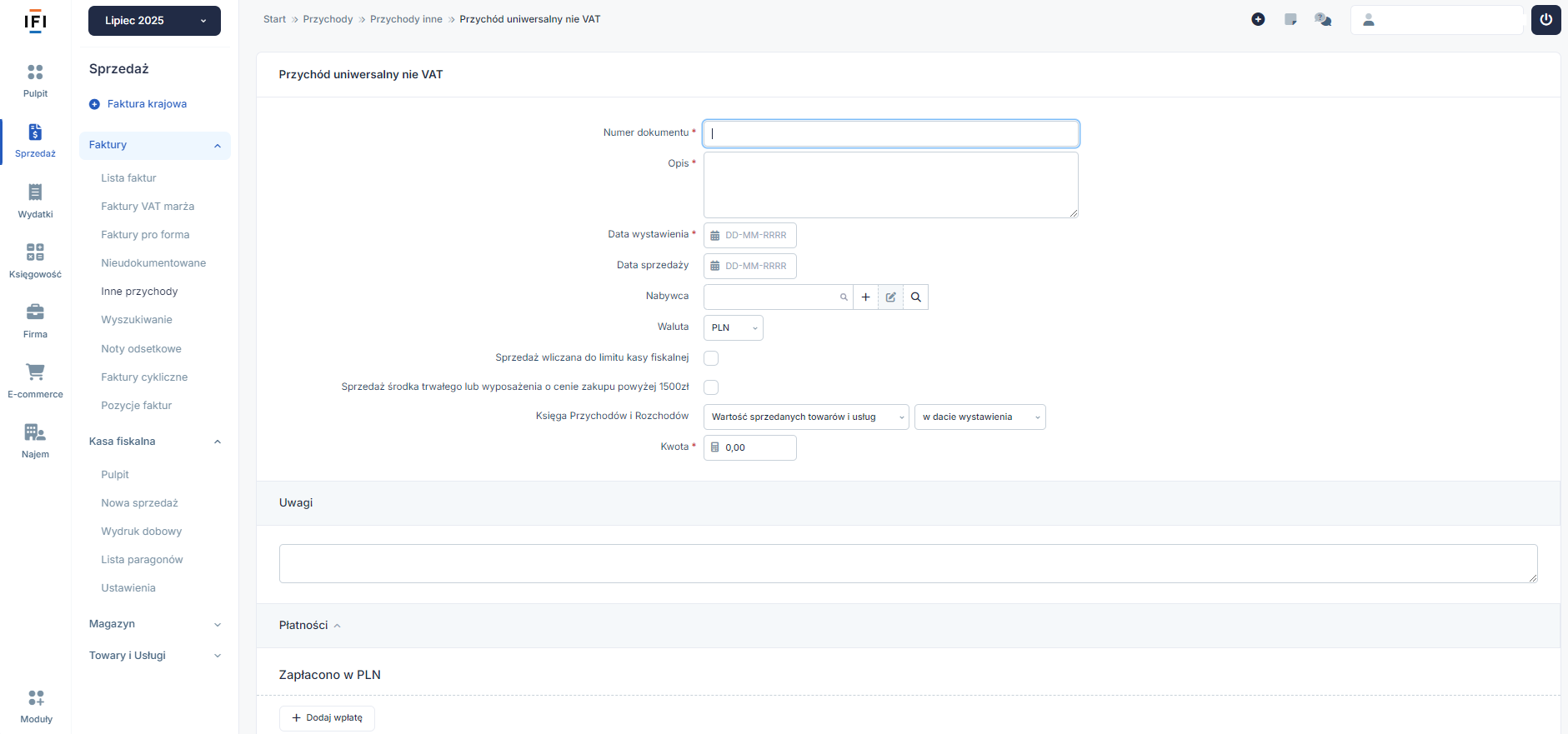

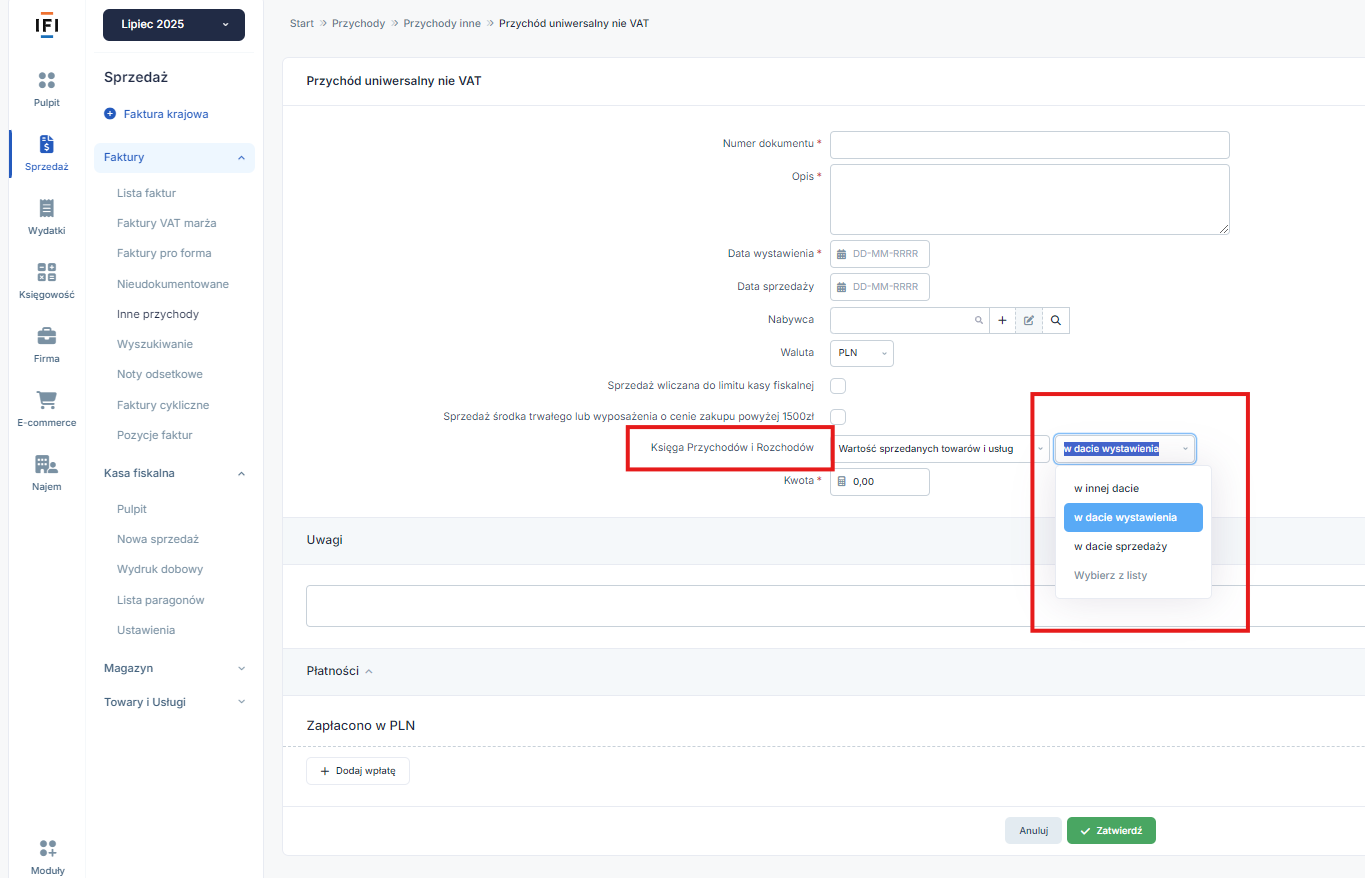

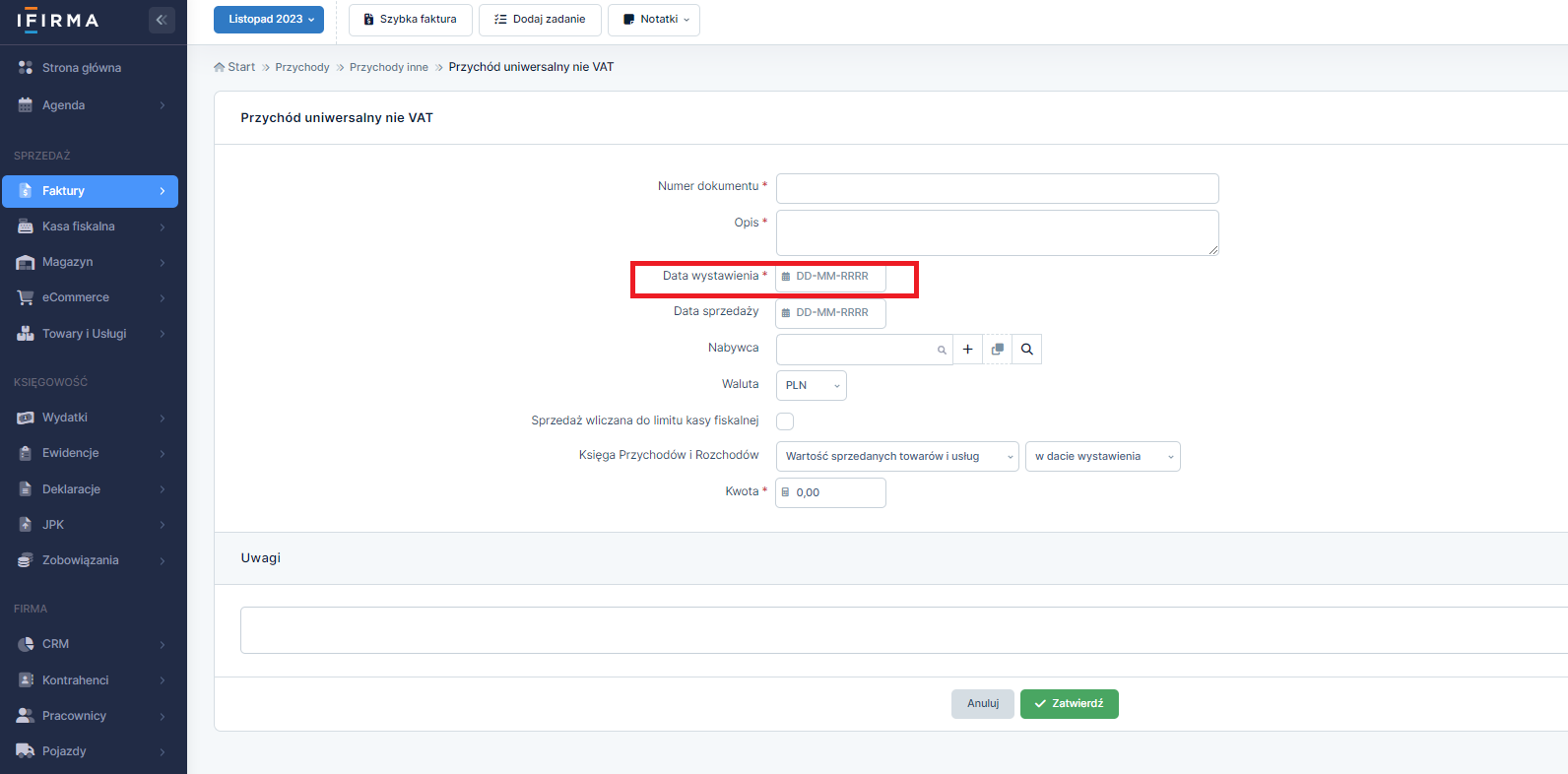

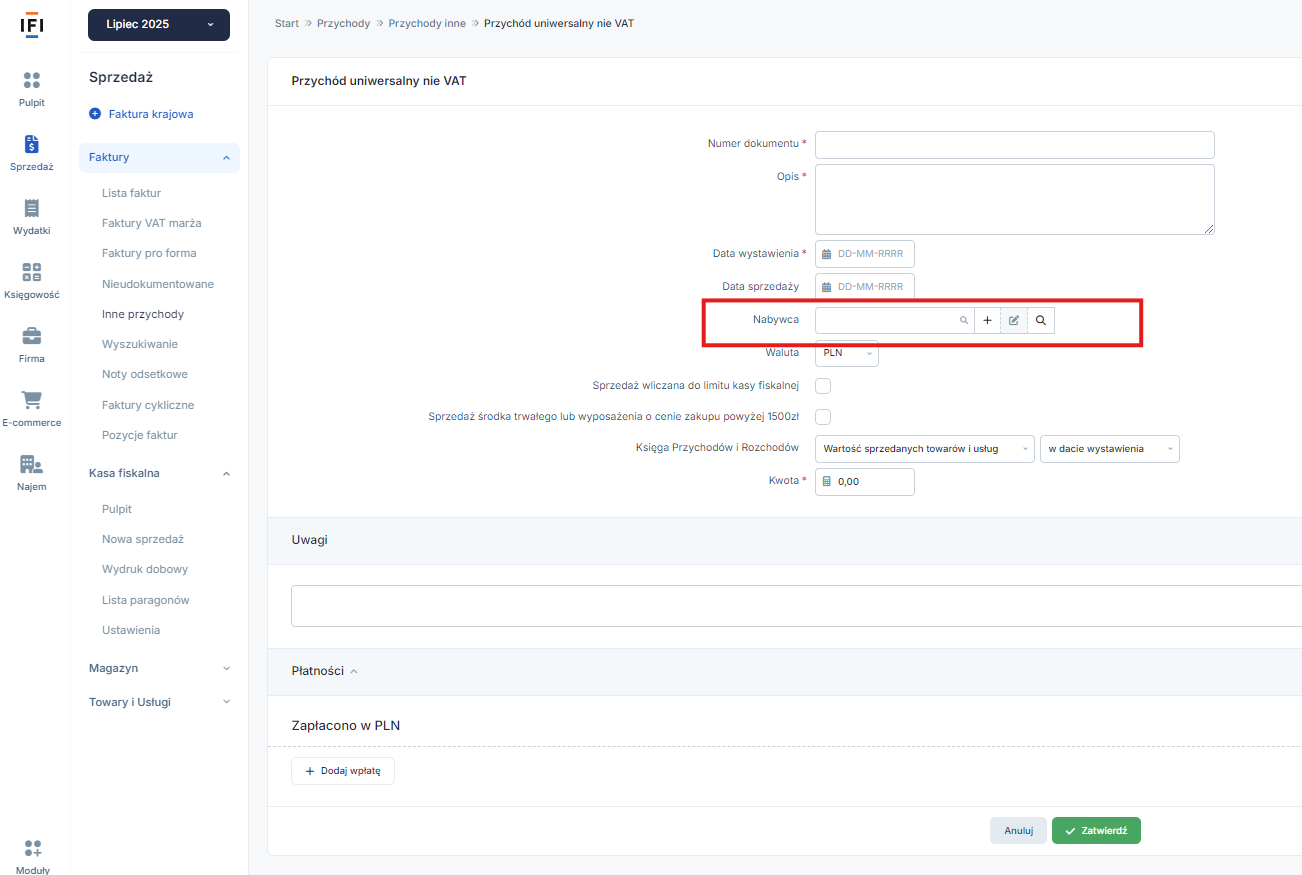

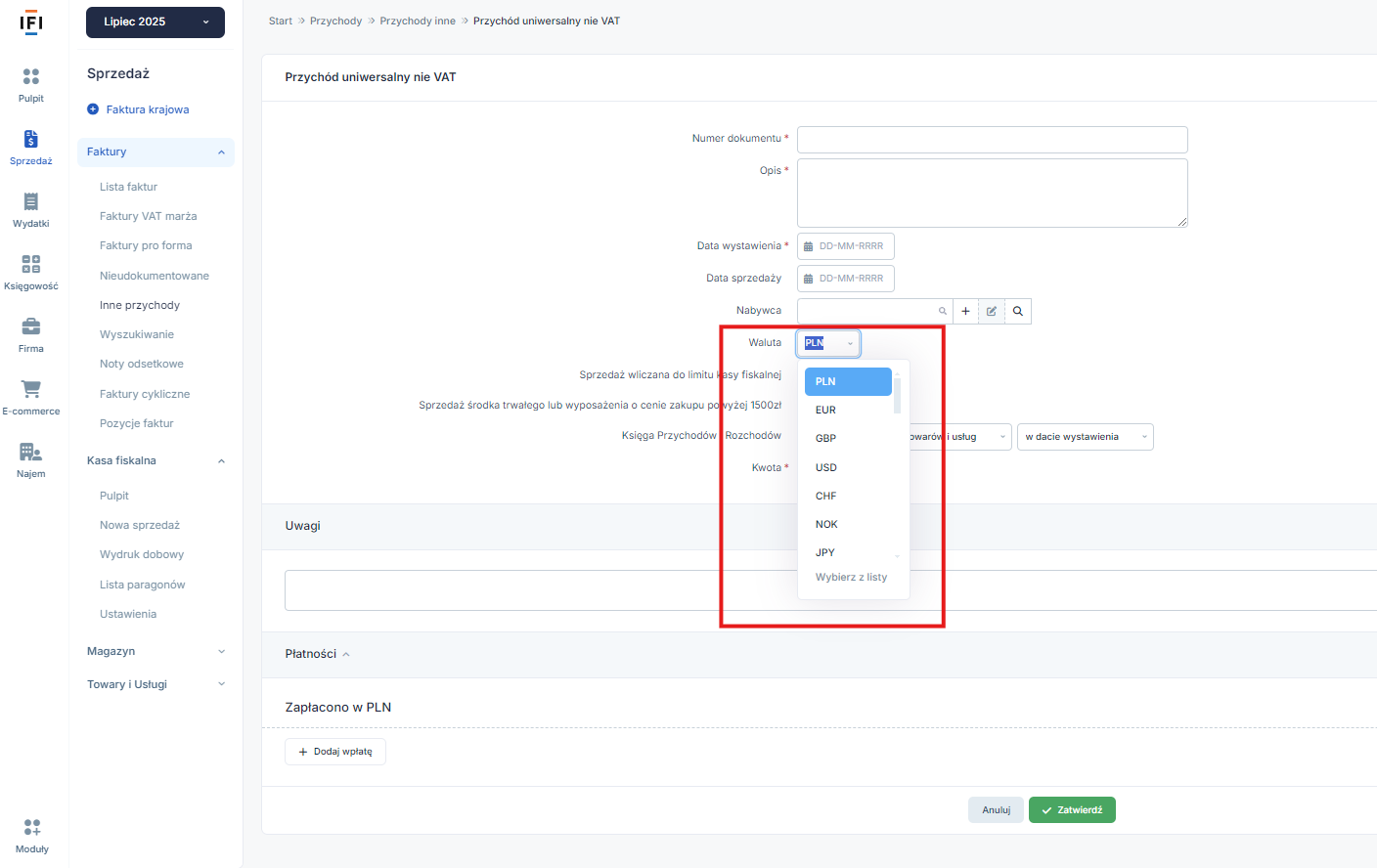

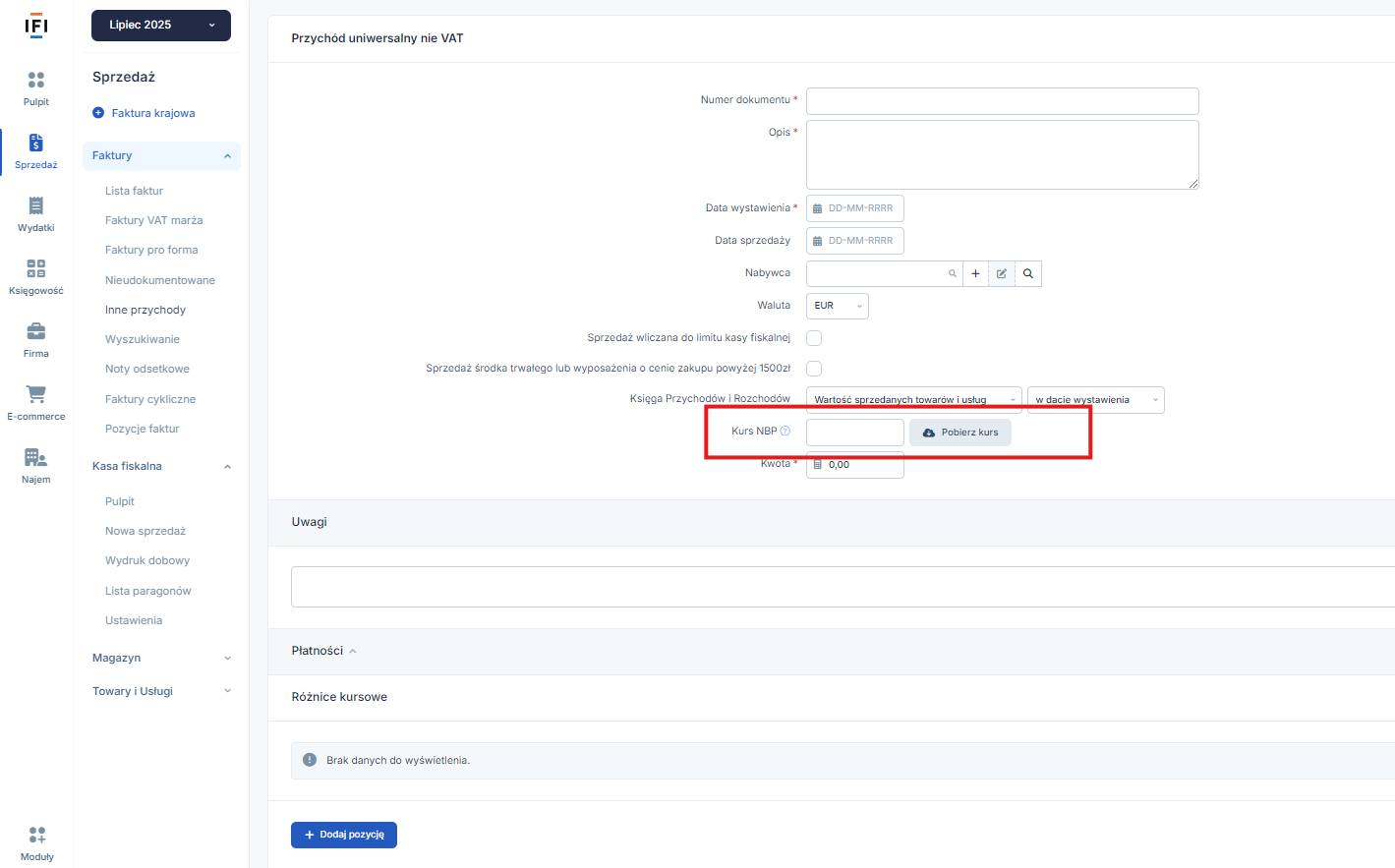

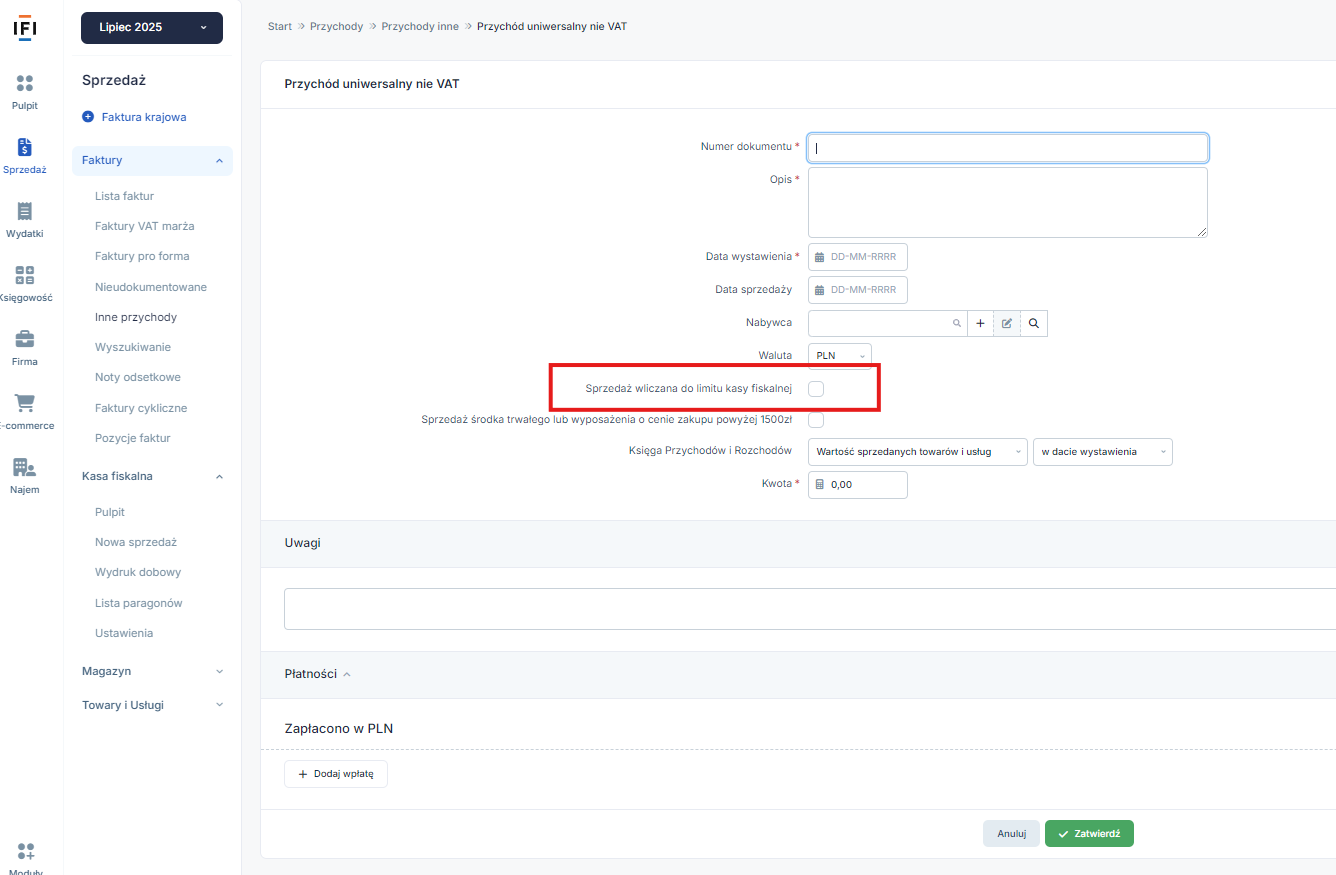

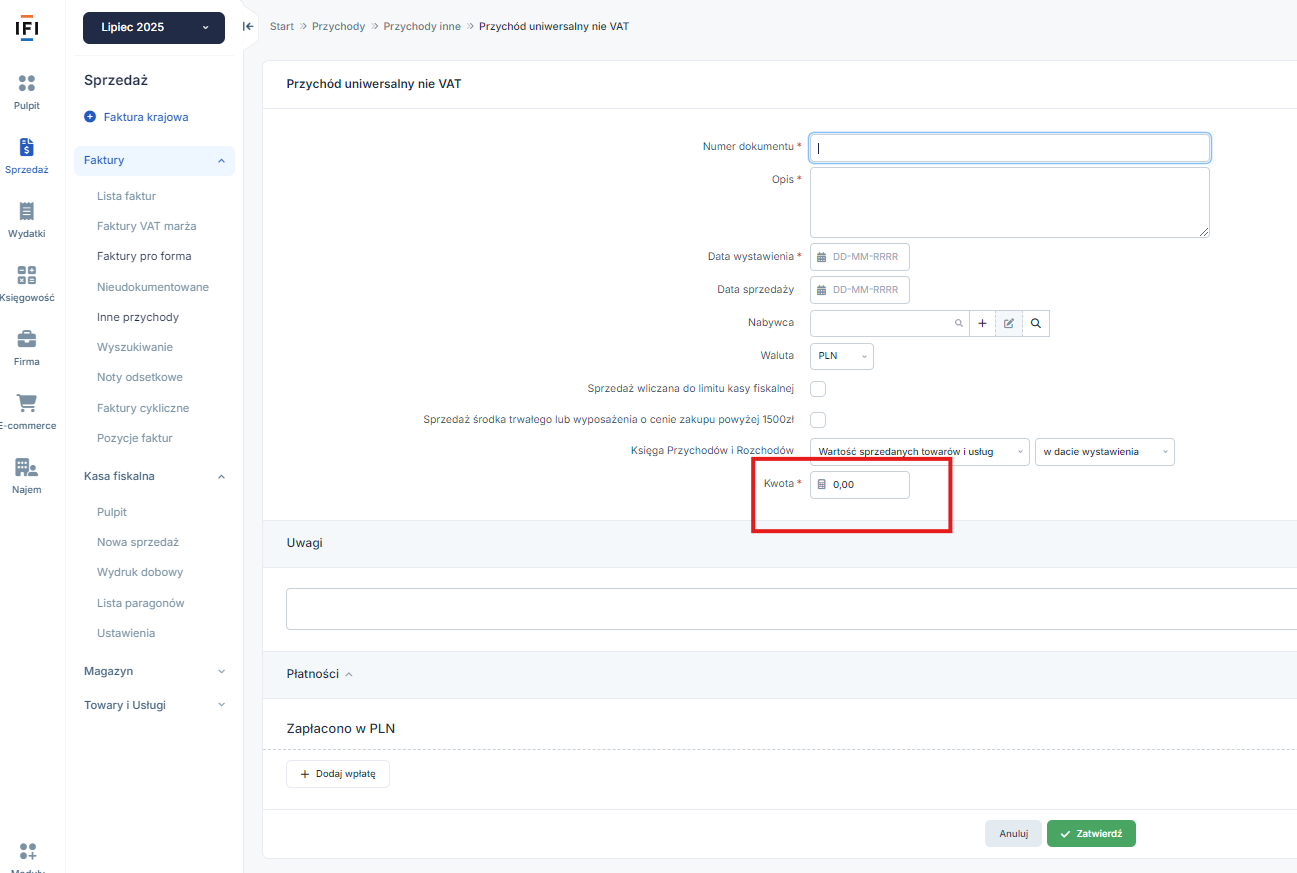

3. Przychód uniwersalny nie VAT

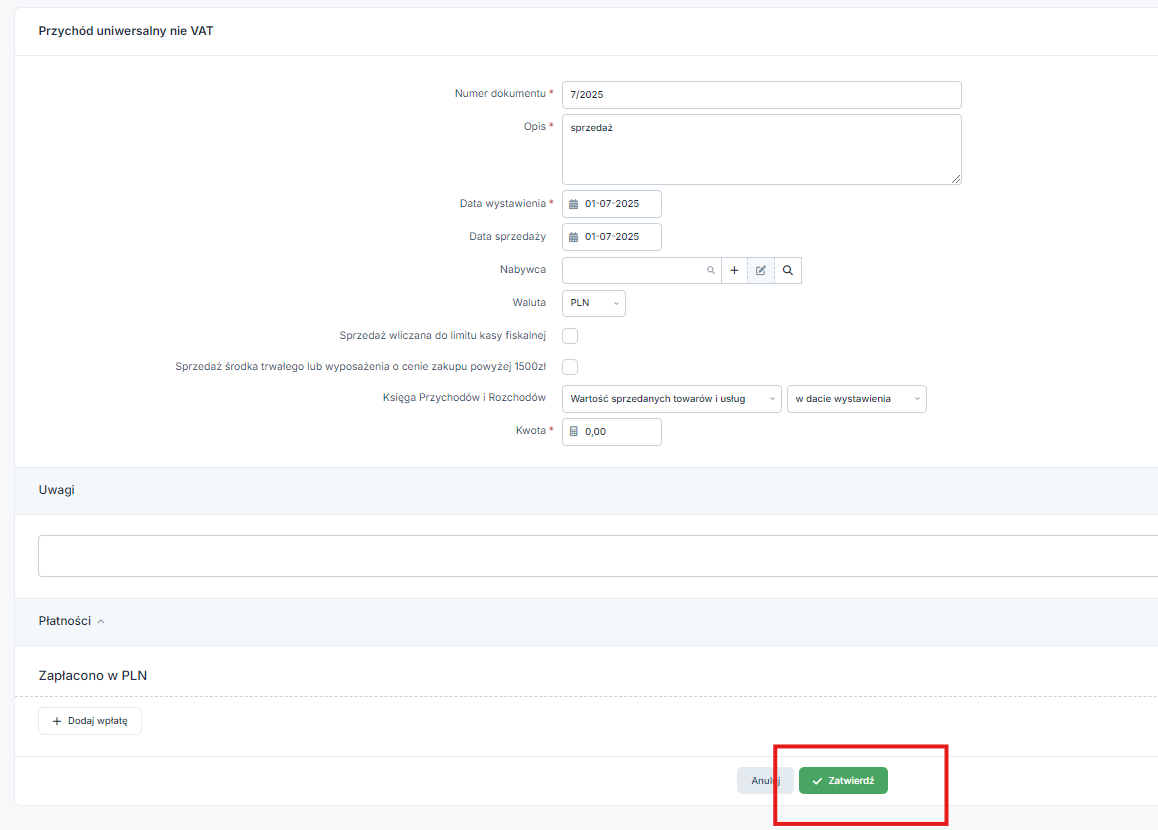

Formularz Przychód uniwersalny nie VAT służy do księgowania przychodów nieopodatkowanych VATem, innych niż odsetki bankowe na koncie firmowym.

W tym formularzu mamy do uzupełnienia pozycje jak:

- Numer dokumentu,

- Opis,

- Datę wystawienia,

- Datę sprzedaży,

- Nabywcę,

- Walutę,

- Sprzedaż wliczana do limitu kasy fiskalnej,

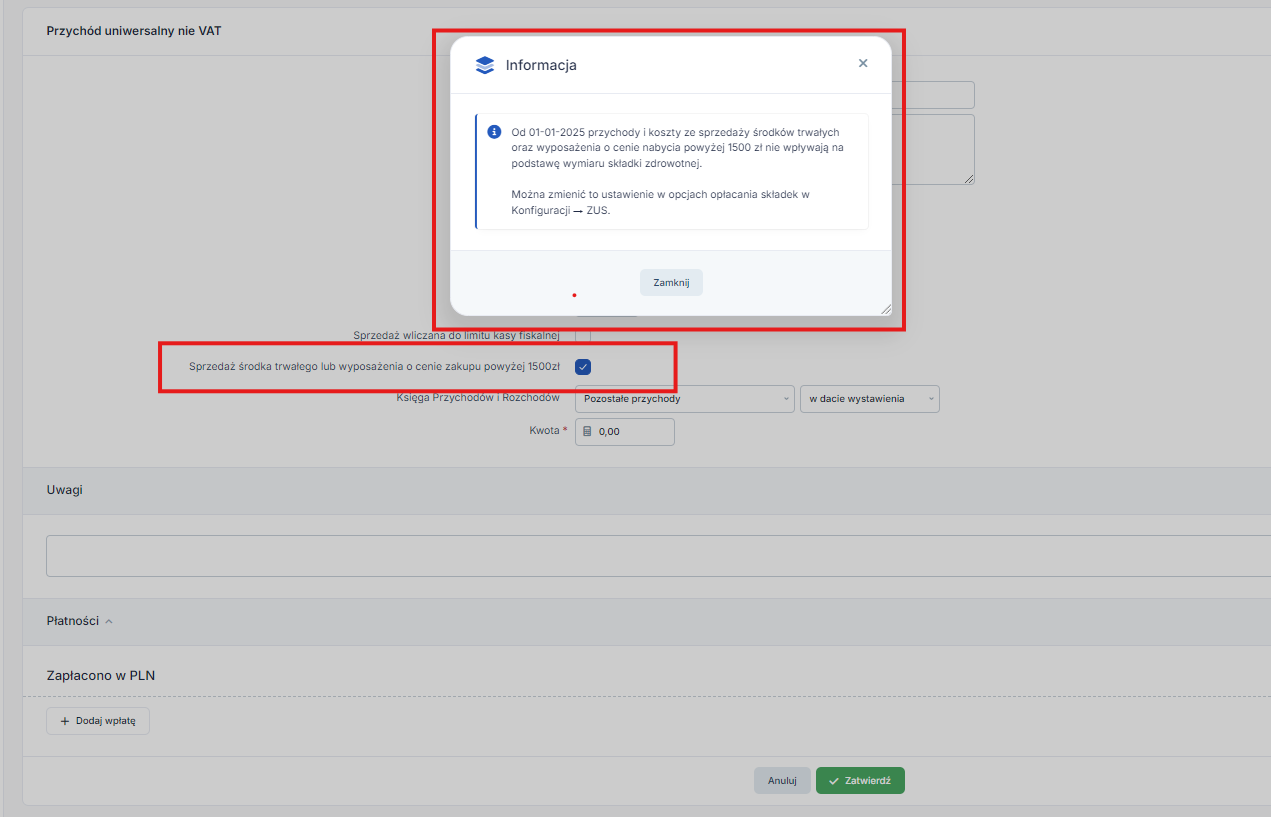

- Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500zł,

- Księga Przychodów i Rozchodów,

- Kwotę.

Może być to np.:

- przychód z otrzymanego odszkodowania związanego z działalnością gospodarczą, w tym przychód z odszkodowania za powypadkową szkodę samochodu firmowego,

- przychód z otrzymanych nieodpłatnych świadczeń,

- przychód z otrzymanej kary umownej lub odsetek karnych zapłaconych przez kontrahenta,

- inne przychody nie opodatkowane VATem.

Przychód uniwersalny nie VAT może również posłużyć do księgowania szczególnych przypadków faktur VAT sprzedażowych, faktur korygujących i not korygujących wystawianych poza serwisem (gdy konieczne jest osobne księgowanie do KPiR i Ewidencji VAT).

Zalecamy kontakt z konsultantami BOK przed zaksięgowaniem faktur VAT, faktur korygujących i not korygujących wystawionych poza serwisem.

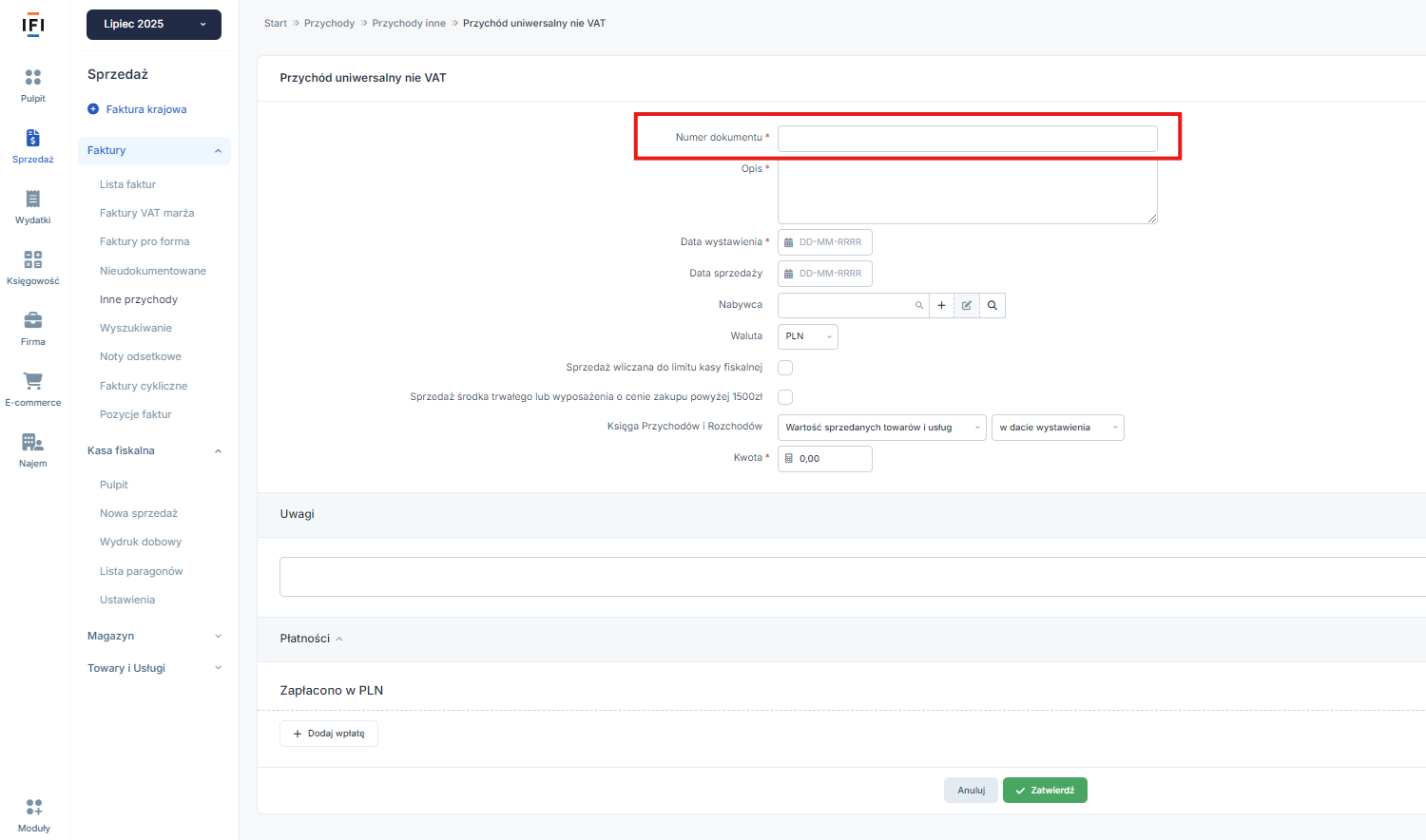

Numer – w tym polu należy podać numer dokumentu na podstawie którego jest księgowany przychód.

Opis – w tym polu należy podać krótką informację o rodzaju księgowanego przychodu, np. odszkodowanie, odsetki karne itp.

Data wystawienia– w tym polu należy wpisać datę księgowania przychodu.

Uwaga! Nie dla każdego zdarzenia, datą księgowania jest data wystawienia dokumentu na podstawie którego jest księgowany przychód.

Przychody z otrzymanych odszkodowań, kar umownych czy odsetek karnych, należy wykazać w KPiR w dacie otrzymania tych środków i taką właśnie datę należy wpisać w polu data wystawienia.

Przychody z otrzymanych nieodpłatnych świadczeń i faktury sprzedażowe księguje się w dacie świadczenia – dostawy towaru/wykonania usługi.

Przychód rozliczany na podstawie zestawienia np. prowadząc sprzedaż bezrachunkową wprowadza się i rozlicza w dacie stworzonego zestawienia czyli w dacie wystawienia.

W razie wątpliwości jaką datę należy zastosować, zalecamy kontakt z konsultantami BOK.

Nabywca -to pole nie jest wymagane w formularzu Przychód uniwersalny nie VAT.

Nabywcę należy podać tylko przy księgowaniu przychodów z tytułu sprzedaży lub świadczenia usług, gdy nabywca jest wskazany na dokumencie. Czyli przy księgowaniu faktur sprzedażowych, faktur korygujących i not korygujących wystawionych poza serwisem.

Kwota -w tym polu należy wpisać wartość przychodu, która ma zostać wykazana w KPiR.

Księgując Przychód uniwersalny nie vat jest możliwość wybrania waluty.

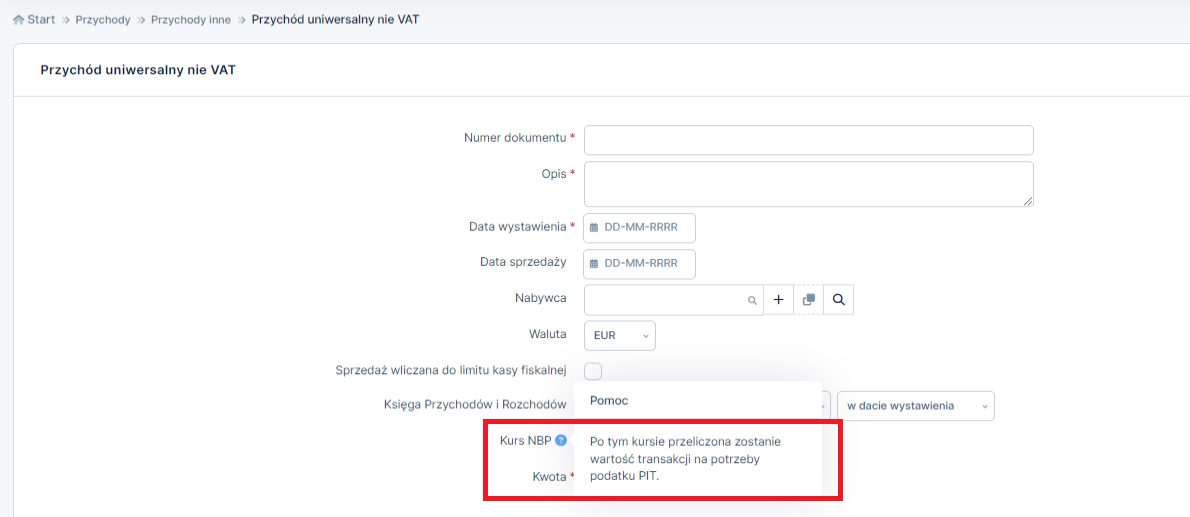

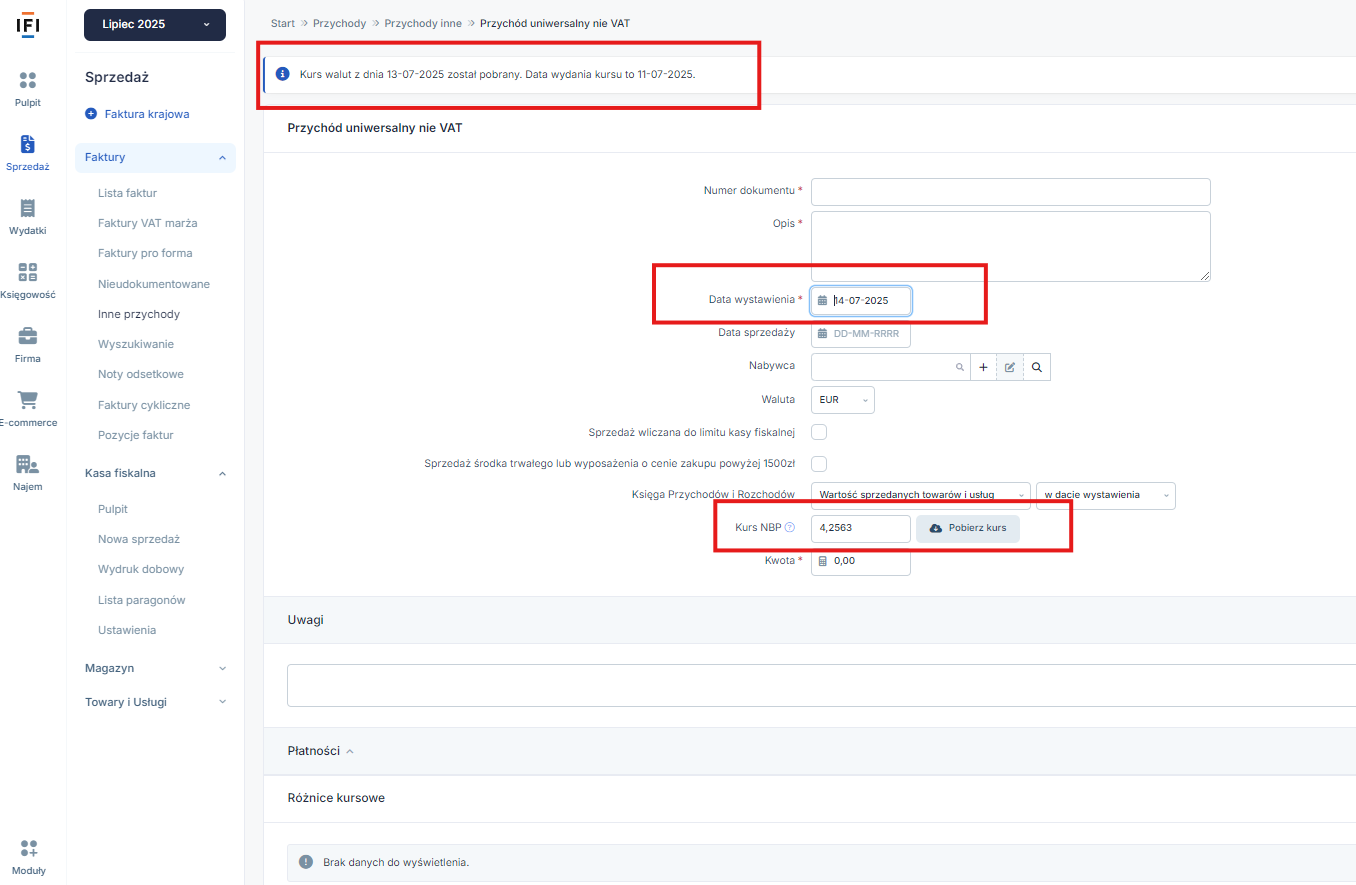

Waluta -po wybraniu odpowiedniej waluty i wpisaniu daty wystawienia, automatycznie zostanie pobrany kurs waluty.

Po najechaniu kursorem na ikonę znaku zapytania pojawi się informacja: Po tym kursie przeliczona zostanie wartość transakcji na potrzeby PIT.

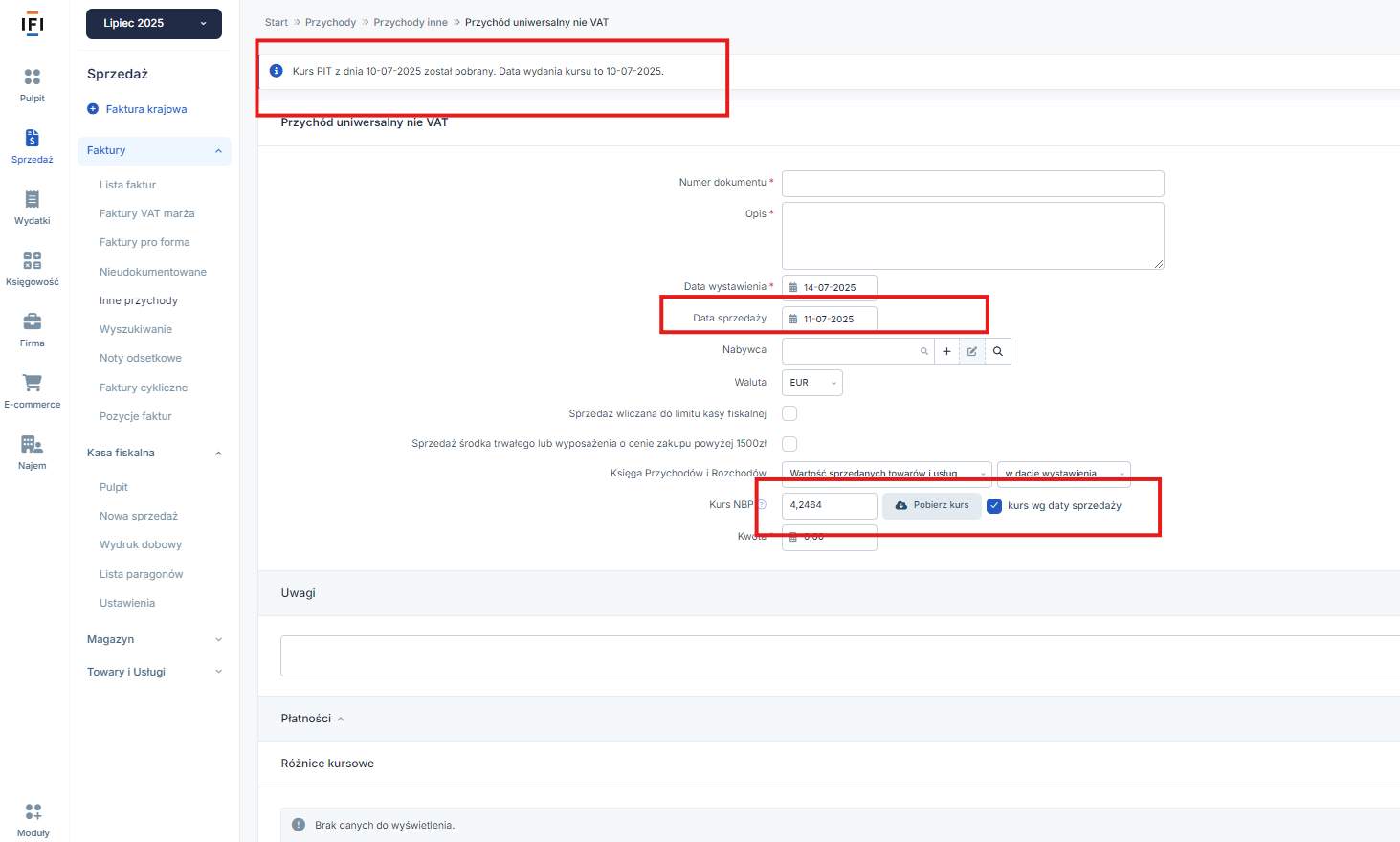

Kurs pobierany jest z dnia poprzedzającego datę wystawienia.

Jeśli uzupełni się datę sprzedaży to pojawi się opcja do zaznaczenia aby pobierać kurs wg daty sprzedaży.

Sprzedaż wliczana do limitu kasy fiskalnej -na kontach Użytkowników, w formularzu Przychód Uniwersalny nie VAT, dodatkowo znajduje się checkbox “Sprzedaż wliczana do limitu kasy fiskalnej”.

Checkbox ten należy zaznaczyć wyłącznie przy księgowaniu sprzedaży na rzecz osoby fizycznej – przy księgowaniu faktur VAT i faktur korygujących wystawionych na osobę fizyczną, a także przy księgowaniu sprzedaży bezrachunkowej.

Zaznaczenie checkboxu Sprzedaż wliczana do limitu kasy fiskalnej powoduje wliczenie przychodu do limitu kasy fiskalnej.

Sprzedaży środka trwałego czy wyposażenia powyżej 1 500 zł – w sytuacji sprzedaży środka trwałego lub wyposażenia powyżej 1 500 zł, które wcześniej zostało wycofane z majątku firmowego do prywatnego, w przeciągu 6 lat od wycofania należy wykazać przychód w działalności. Wprowadzając ten przychód poprzez zakładkę Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód Uniwersalny nie VAT, należy zaznaczyć opcję Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł, aby wykazać przychód do opodatkowania, ale żeby nie wpłynął na podstawę wyliczenia wymiaru składki zdrowotnej.

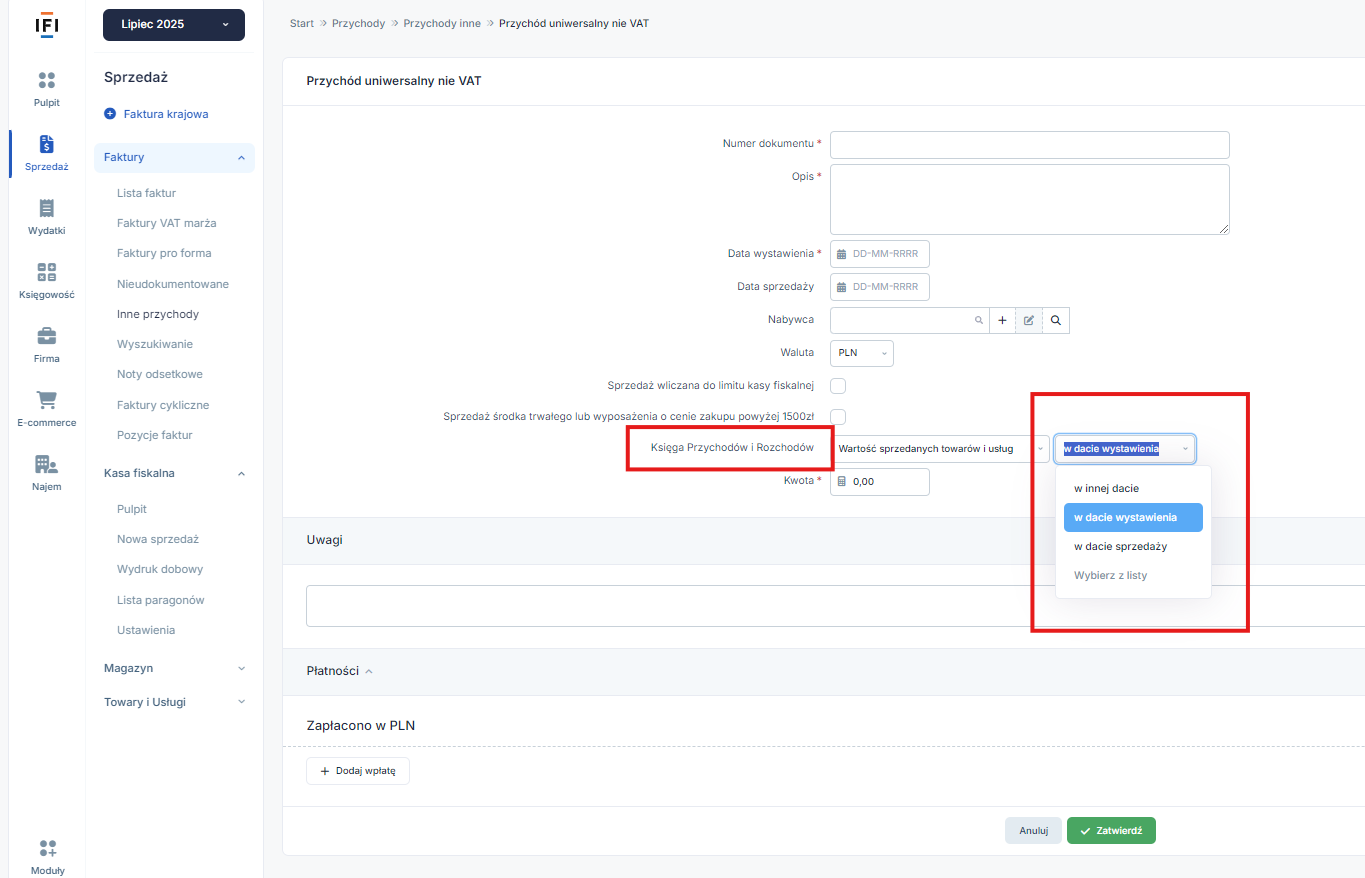

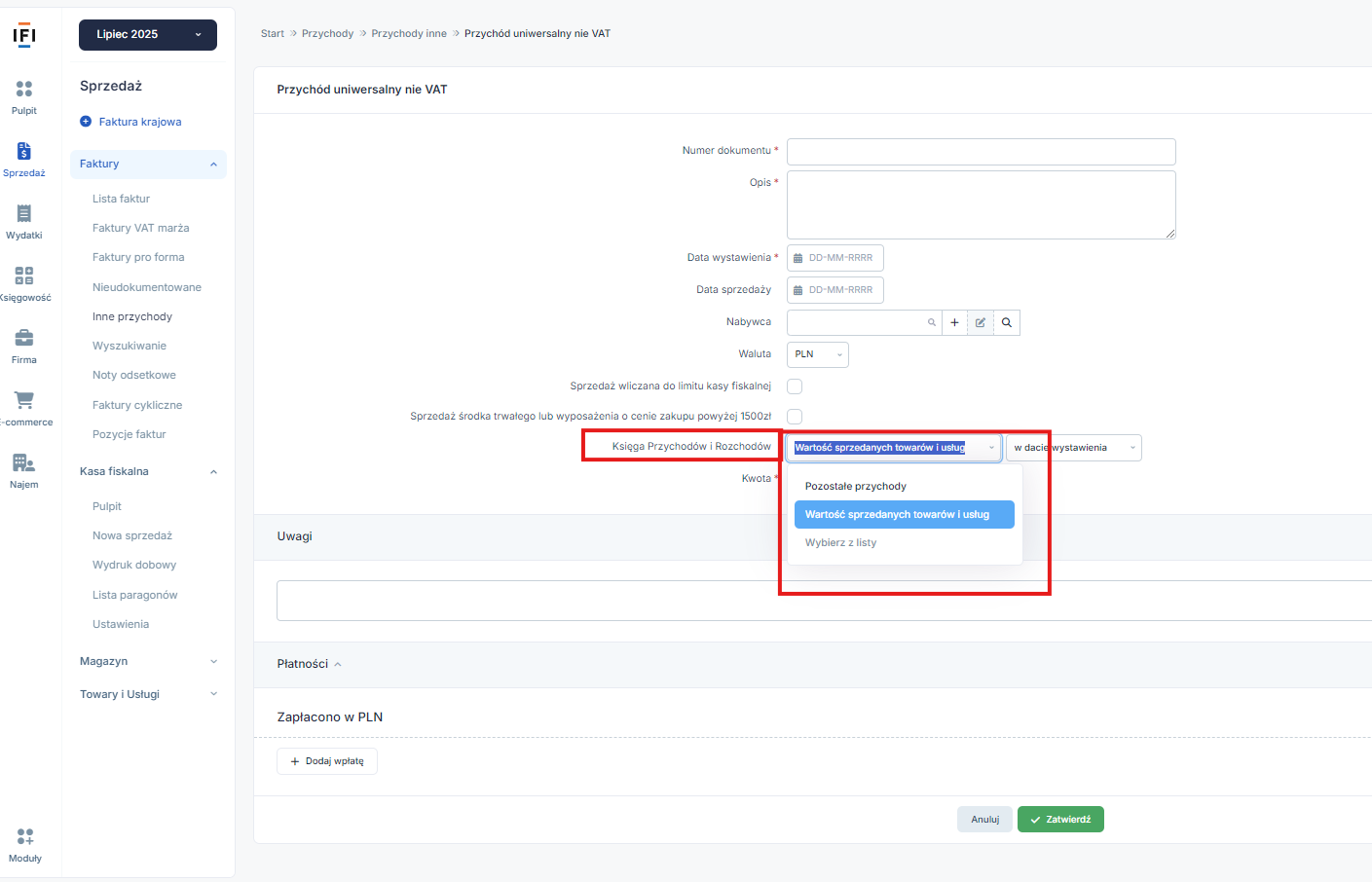

Księga Przychodów i rozchodów w tym miesjcu można rozwinąć listę i wybrać opcje:

- wartość sprzedanych towarów i usług, lub

- pozostałe przychody.

W zależności czy przychód dotyczy sprzedanych towarów lub usług a faktura została wystawiona w innym programie, bądź dana sprzedaż nie została udokumentowana żadnym dokumentem sprzedaży.

Przy księgowaniu faktur sprzedaży towarów i usług, jak również faktur korygujących i not korygujących, należy w polu Wpis do KPIR wybrać Wartość sprzedanych towarów i usług.

Przy księgowaniu przychodu z innego tytułu niż sprzedaż towarów i usług (faktury sprzedaży majątku firmy i korekty do tych faktur, otrzymane odszkodowania, kary umowne, odsetki karne), należy w polu Wpis do KPIR wybrać Pozostałe przychody.

W razie wątpliwości jaką kolumnę KPiR należy wybrać, zalecamy kontakt z konsultantami BOK.

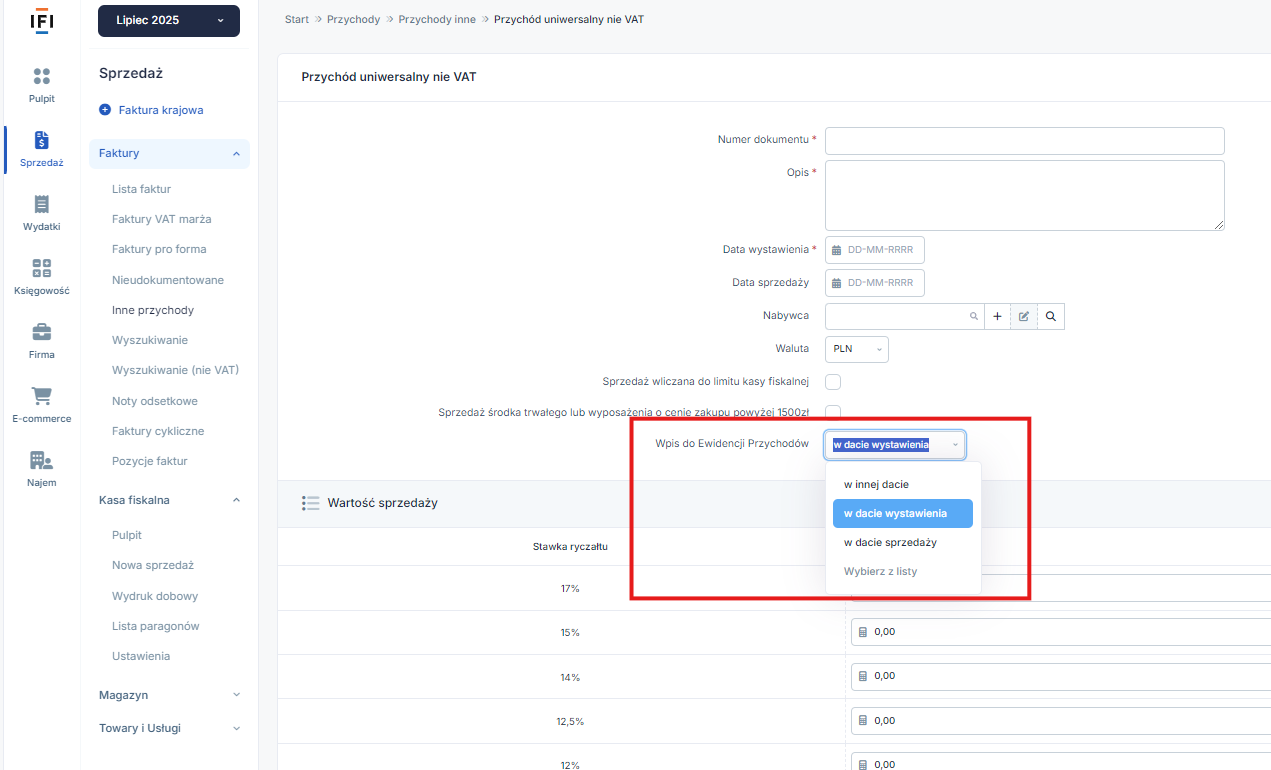

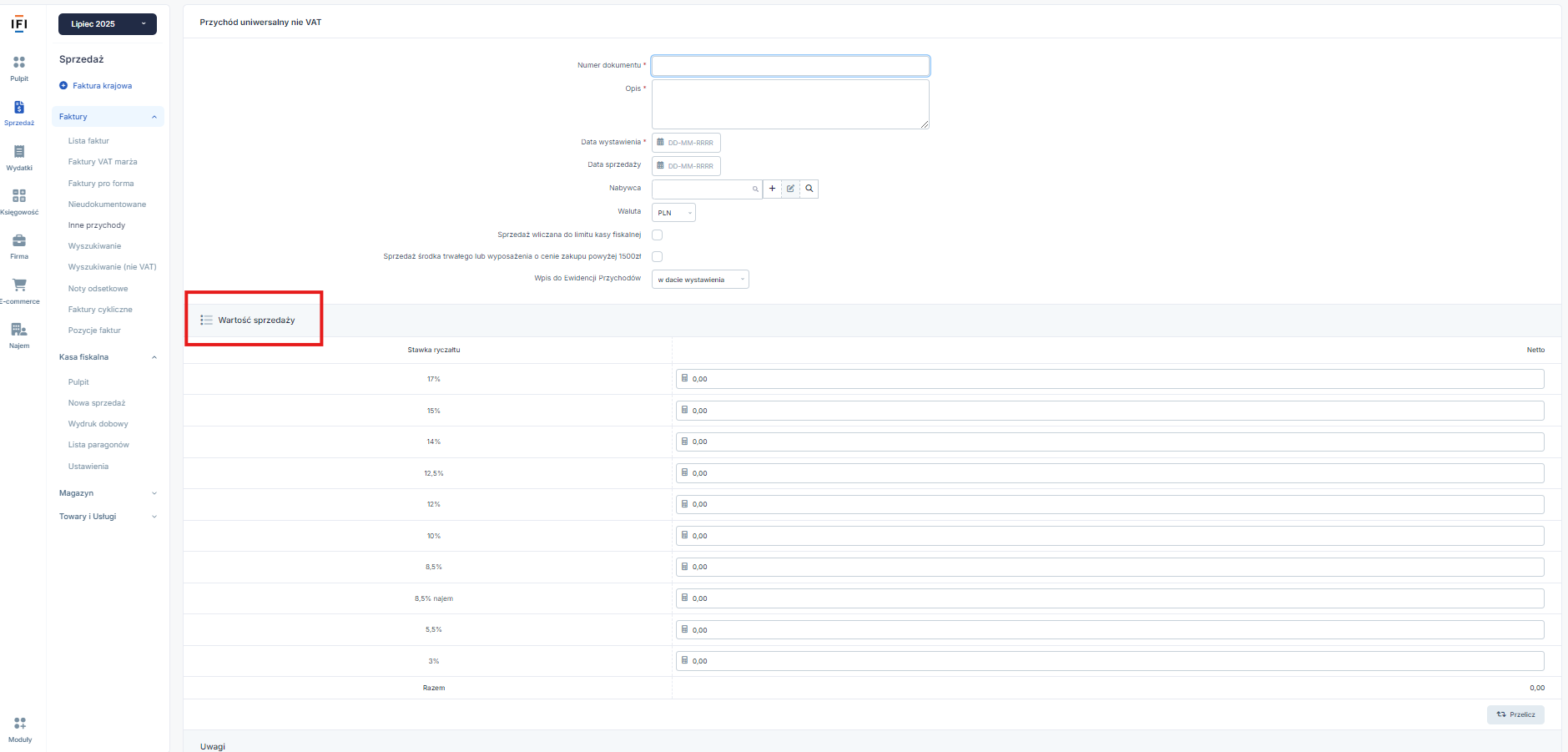

Na koncie Użytkownika rozliczającego podatek dochodowy ryczałtem ewidencjonowanym, nie ma pozycji Księga przychodów i rozchodów.

Ewidencja przychodów prowadzona przez ryczałtowców nie rozróżnia przychodów i nie ma kosztów jak w KPiR.

W pozycji Wpis do Ewidencji Przychodów jest możliwość wybrania, czy dany przychód zaksięgować w dacie wystawienia czy w dacie sprzedaży. Kwotę przychodu należy wpisać przy odpowiedniej stawce ryczałtu.

W polu Kwota należy wpisać wartość przychodu, która ma zostać wykazana w KPiR.

Jest możliwość wpisania kwoty ze znakiem minus, co może być przydatne do księgowania faktur korygujących.

Na kontach Użytkowników rozliczających podatek dochodowy ryczałtem ewidencjonowanym, zamiast pola kwota, jest część Wartość sprzedaży umożliwiająca przypisanie kwot przychodu do odpowiednich stawek ryczałtu.

Uzupełnienie pola Uwagi nie jest wymagane.

Można w uwagach wpisać dodatkowe informacje o zdarzeniu, nie jest to jednak konieczne. Uwagi nie są widoczne w ewidencji KPiR.

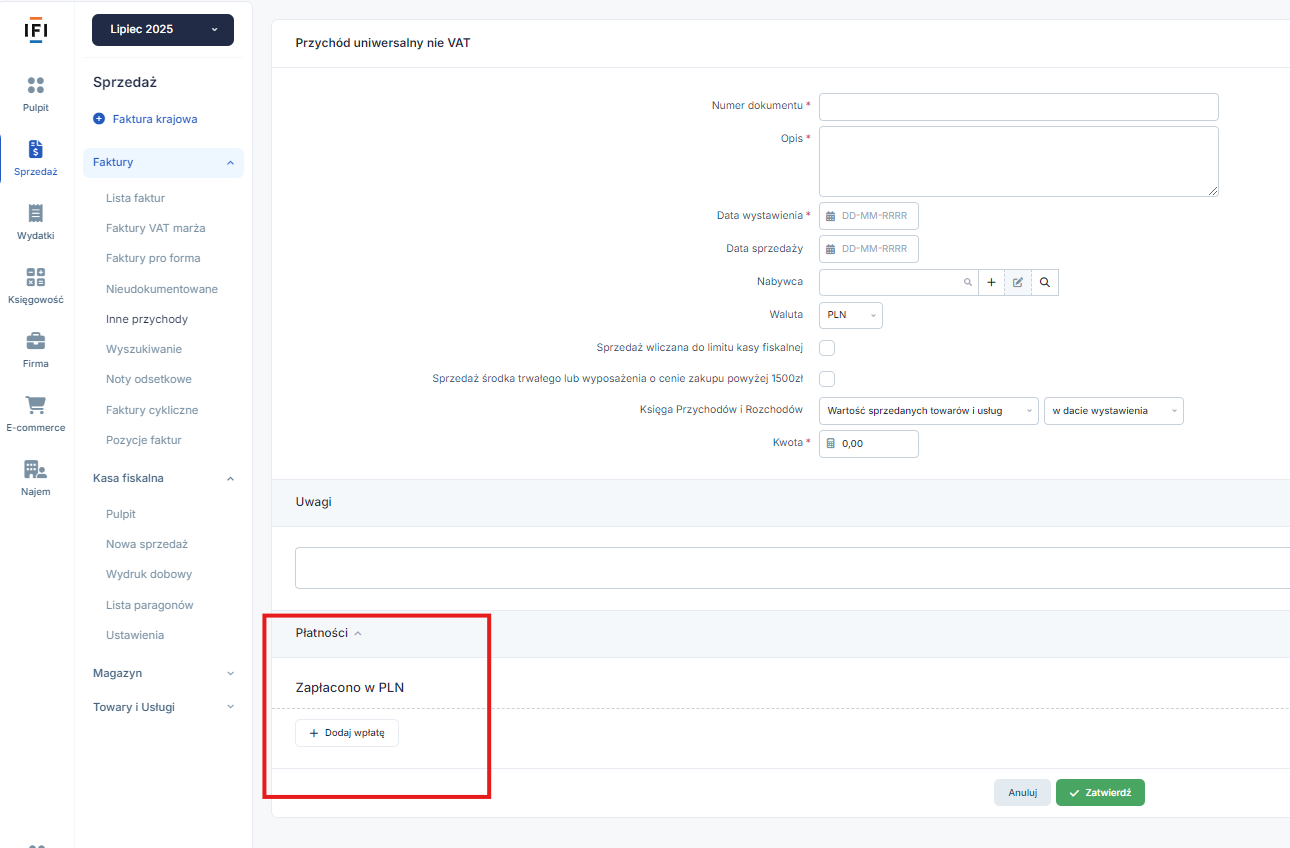

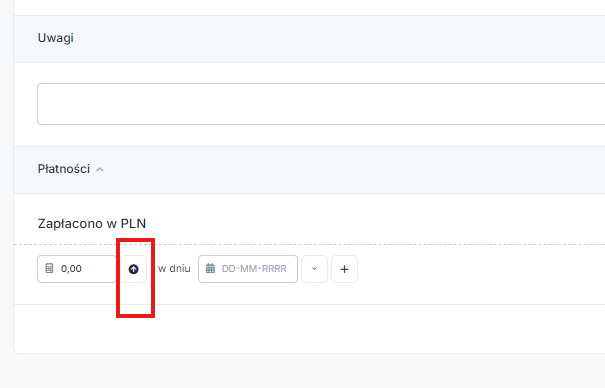

Po wprowadzeniu danych sprzedaży na dole jest możliwość dodanie informacji o otrzymanej płatności za fakturę.

Po kliknięciu na opcję + Dodaj wpłatę, pojawią opcje do uzupełnienia takie jak kwota i data. Można te dane uzupełnić ręcznie lub klikając na ikonę strzałki po kwocie automatycznie się uzupełni według wpisanej kwoty powyżej.

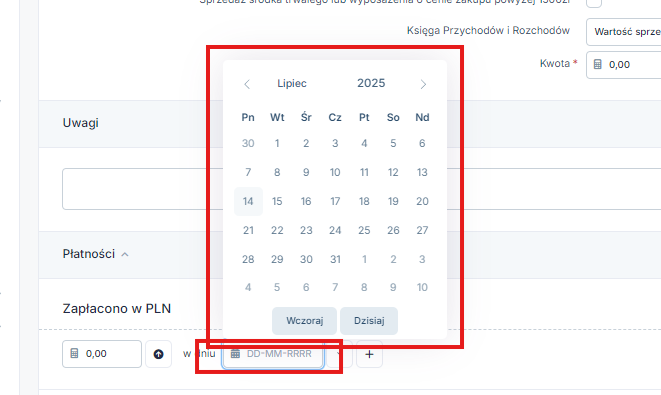

Aby wprowadzić datę, można kliknąć na okno do wpisania daty, wówczas pojawi się okno z kalendarzem.

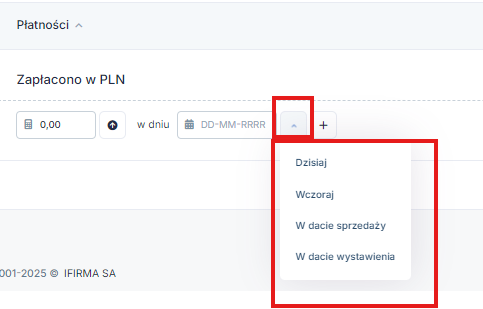

Można skorzystać z ikony strzałki w dół, wtedy pojawią się opcje do wyboru:

- Dzisiaj,

- Wczoraj,

- W dacie sprzedaży,

- W dacie wystawienia.

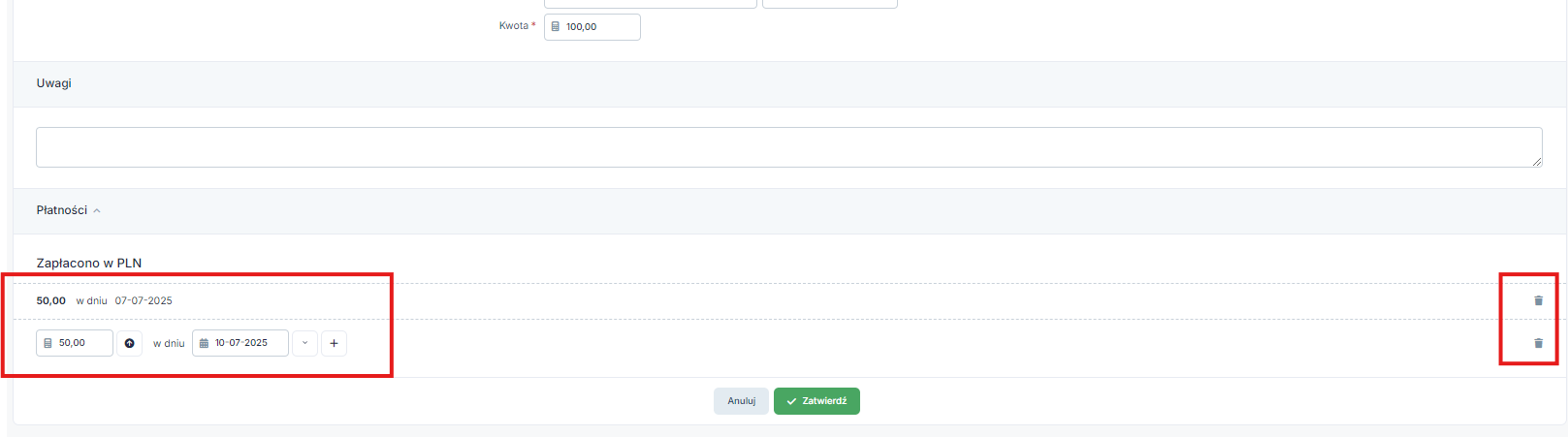

W sytuacji, gdy nastąpiła częściowa wpłata, uzupełnia się kwotę i datę tej wpłaty, kolejno należy wybrać zatwierdź. Następnie pojawi się możliwość wprowadzenia kolejne wpłaty.

Na końcu wiersza, po prawej stronie, jest opcja usunięcia wpisu.

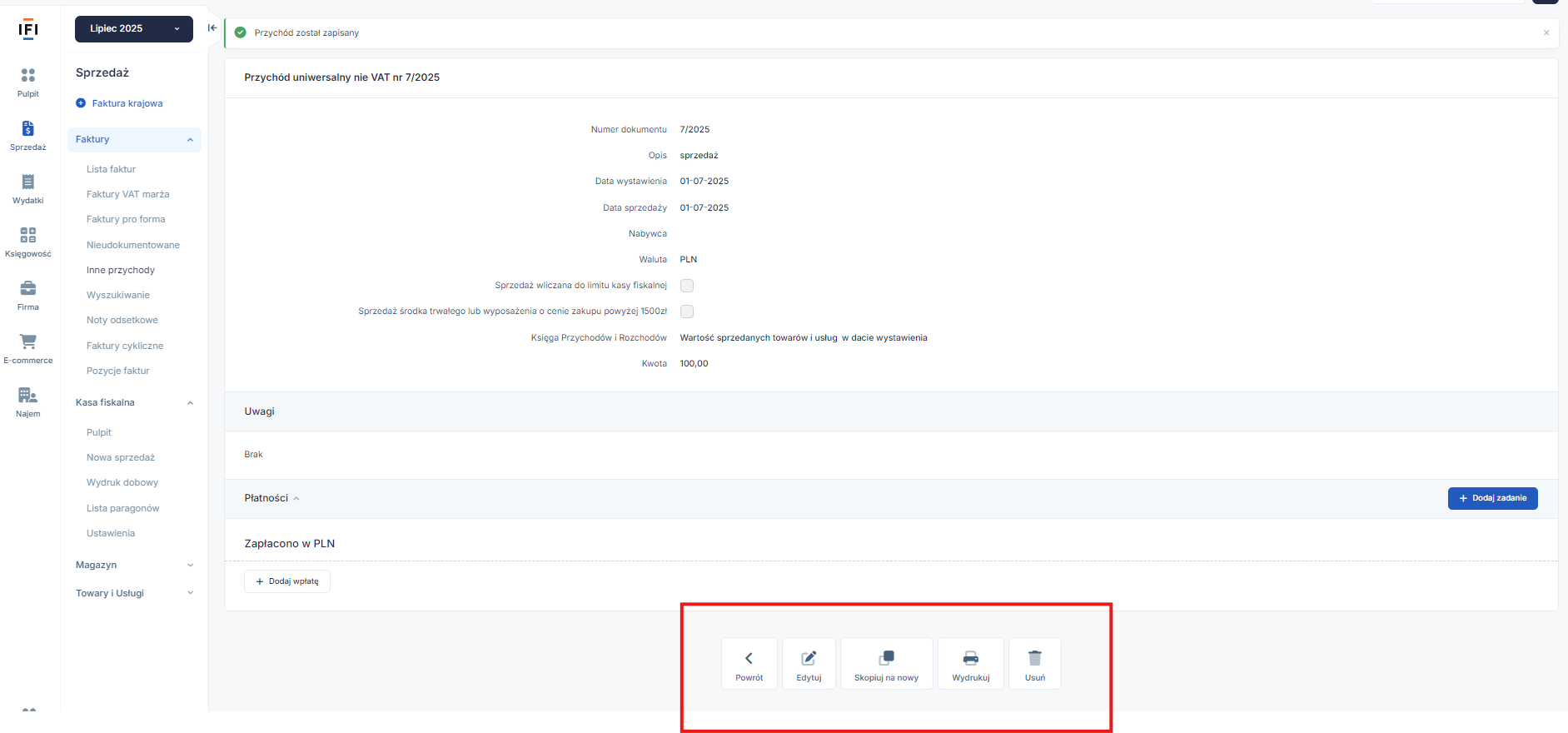

Po uzupełnieniu wszystkich danych należy zatwierdzić formularz.

Po zatwierdzeniu dokumentu, można skorzystać z opcji:

- powrót,

- edytuj,

- skopiuj na nowy,

- wydrukuj,

- usuń.

Opcja powrót kieruje do listy ostatnio wystawionych innych przychodów.

Aby skorzystać z opcji edycji lub usunięcia, musi być ustawiony miesiąc księgowy zgodny z wprowadzoną datą wystawienia.

Opcja wydrukuj służy do wygenerowania dokumentu PDF z danymi wprowadzonego przychodu.

Opcja skopiuj na nowy kieruje do nowego formularza Przychód uniwersalny nie VAT i kopiuje dane z wprowadzonego przychodu (za wyjątkiem pól Numer i Data wystawienia).

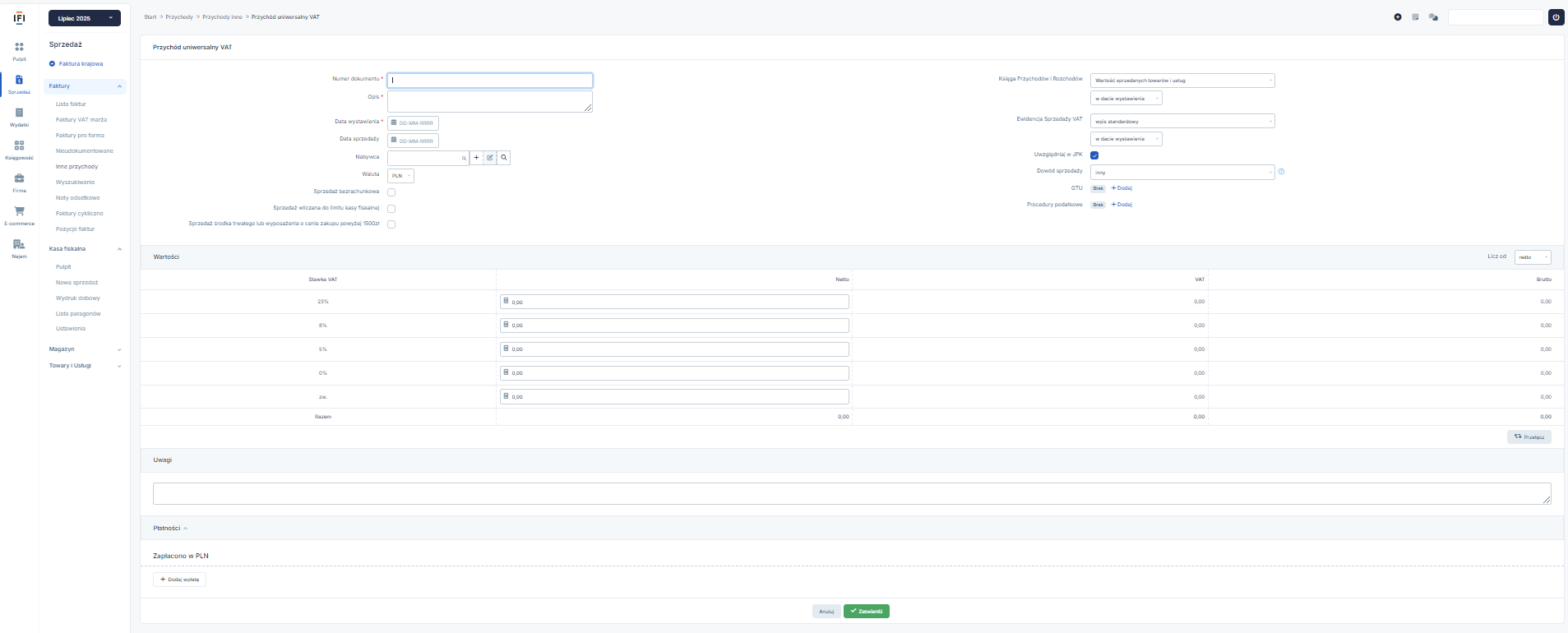

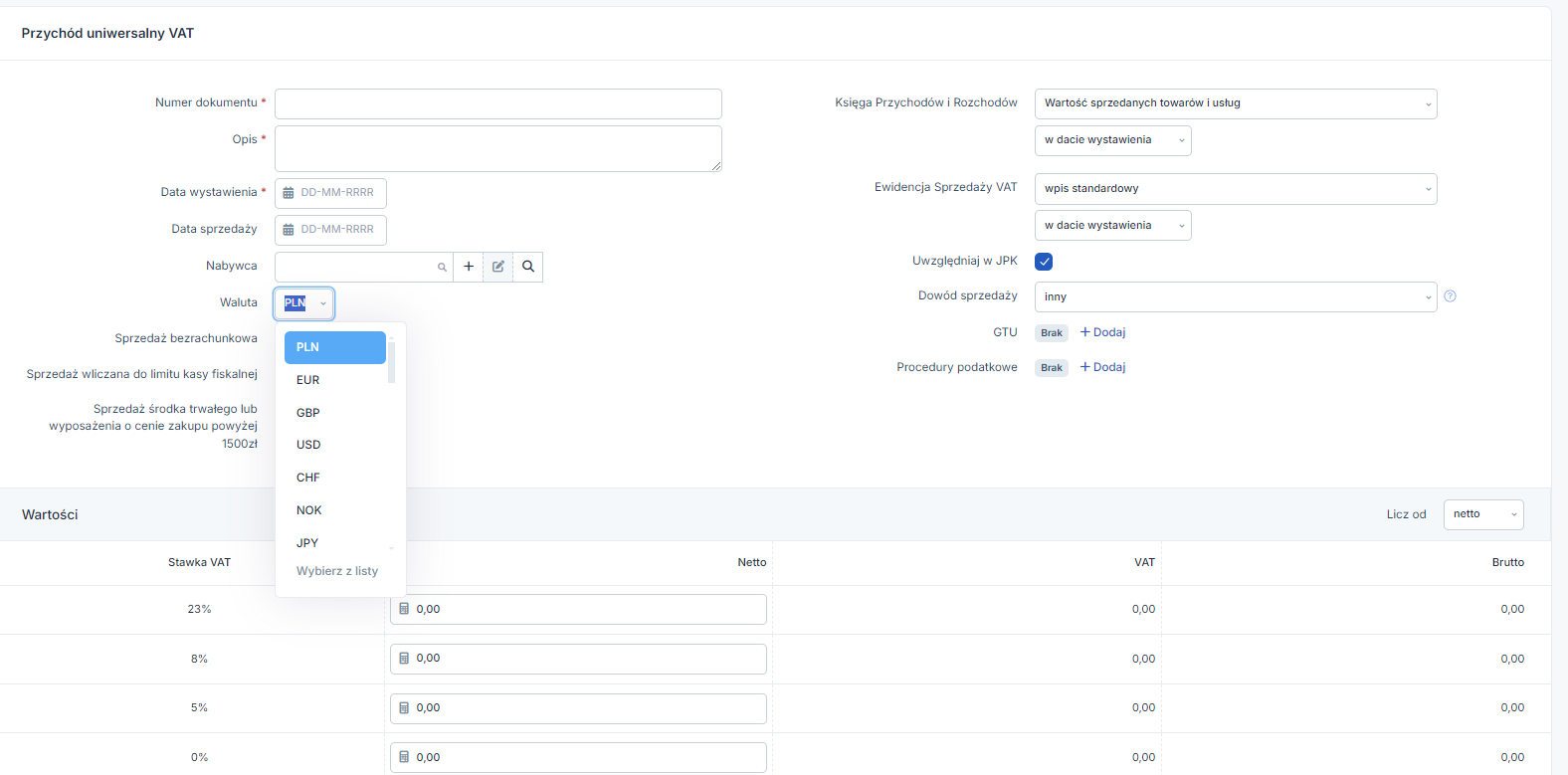

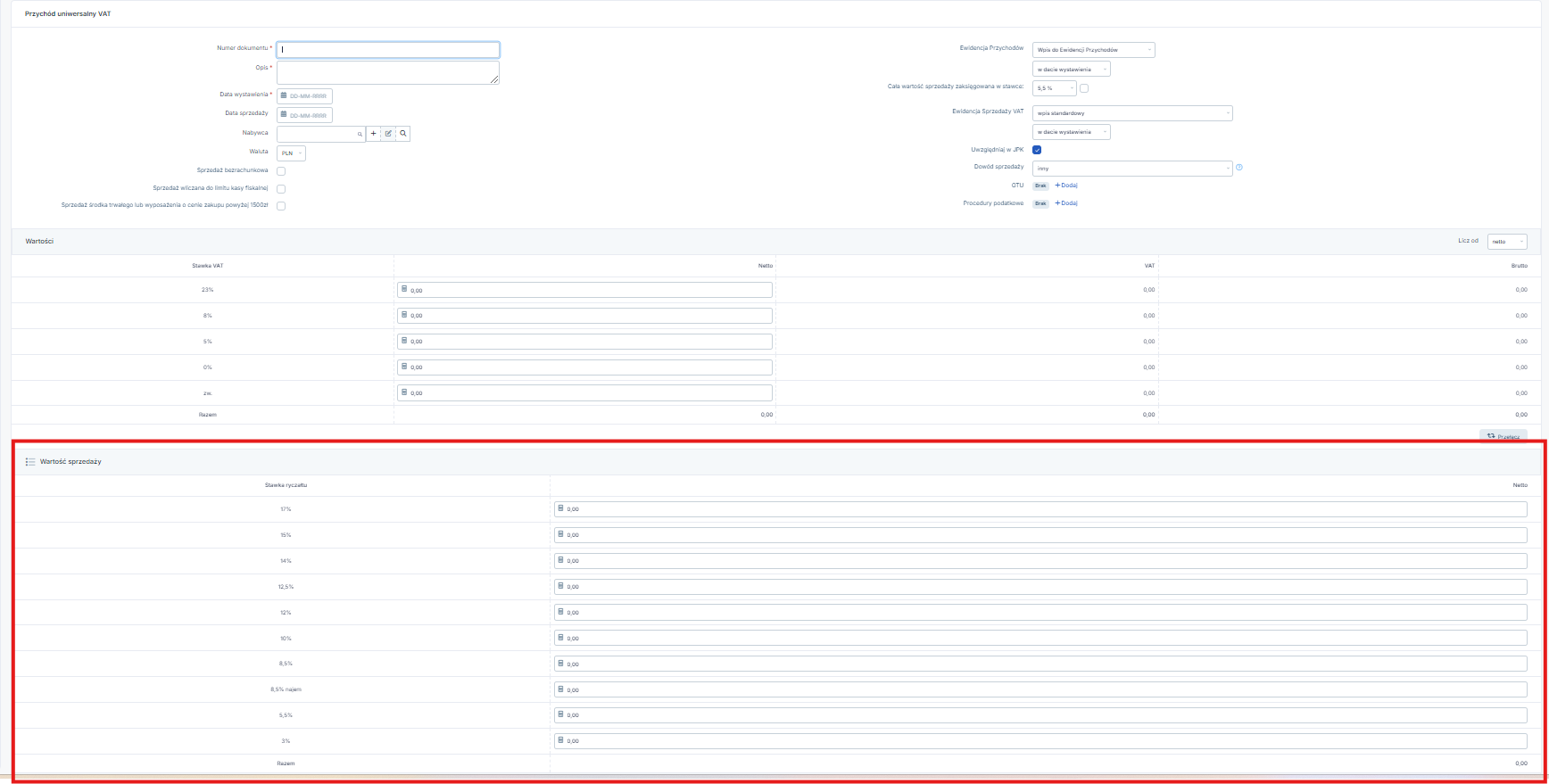

4. Przychód uniwersalny VAT

Formularz Przychód uniwersalny VAT służy do księgowania:

- sprzedaży bezrachunkowej,

- faktur VAT sprzedażowych wystawionych poza serwisem,

- faktur korygujących wystawionych poza serwisem,

- not korygujących wystawionych poza serwisem.

Uwaga! Za pomocą formularza Przychód uniwersalny VAT można zaksięgować faktury VAT, faktury korygujące i noty korygujące, jedynie gdy data wystawienia dokumentu jest zgodna z datą w jakiej należy wykazać dokument w KPiR i w Ewidencji VAT.

Gdy te daty nie są zgodne (np. faktura VAT sprzedaży z datą sprzedaży różna od daty wystawienia), przed zaksięgowaniem faktur VAT sprzedażowych, faktur korygujących i not korygujących wystawionych poza serwisem, zalecamy kontakt z konsultantami BOK.

W formularzu Przychód Uniwersalny VAT uzupełnia się pozycje jak:

- Numer dokumentu,

- Opis,

- Data wystawienia,

- Data sprzedaży,

- Nabywca,

- Waluta,

- Sprzedaż bezrachunkowa,

- Sprzedaż wliczona do kasy fiskalnej,

- Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł,

- Księga przychodów i rozchodów,

- Ewidencja sprzedaży VAT,

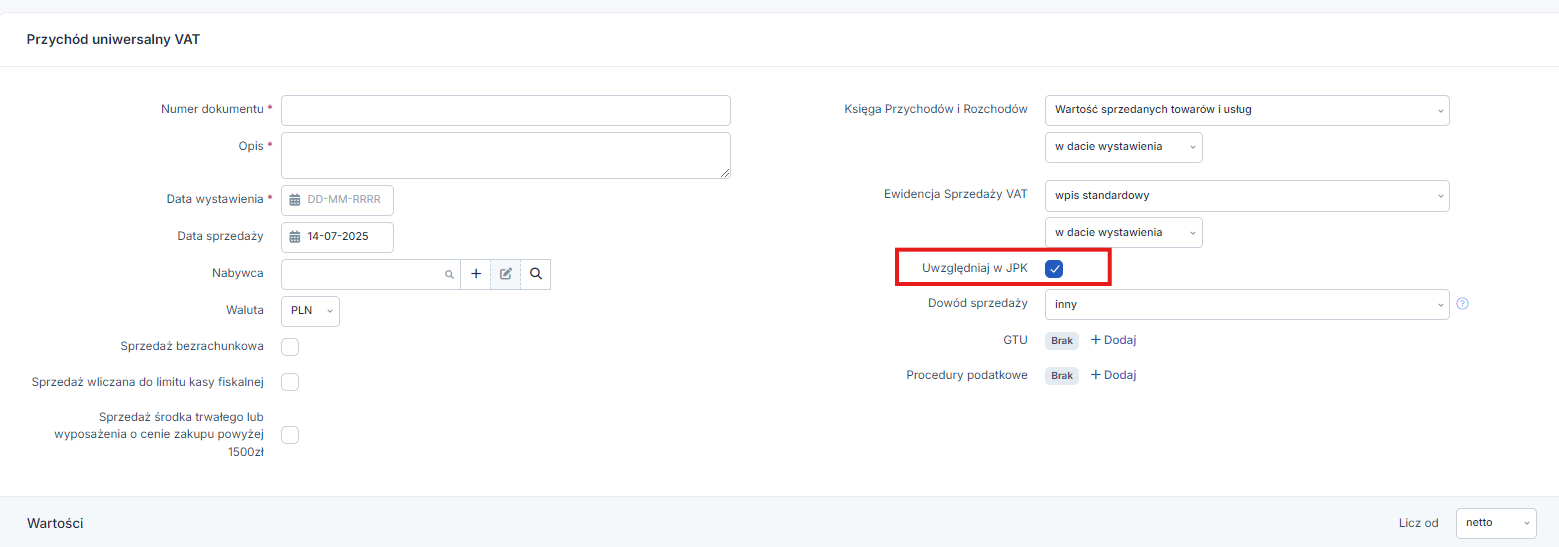

- Uwzględniaj w JPK,

- Dowód sprzedaży,

- GTU,

- Procedury podatkowe.

Kolejno w części Wartość przy odpowiedniej stawce VAT należy wpisać wartość netto.

Numer -w tym polu należy podać numer dokumentu na podstawie, którego jest księgowany przychód.

Opis – w tym polu należy podać krótką informację o rodzaju księgowanego przychodu, np. ewidencja sprzedaży bezrachunkowej, FV – sprzedaż towarów i usług, Fakt. korygująca do (numer korygowanej faktury) itp.

W formularzu należy wskazać datę wystawienia jak również datę sprzedaży.

Nabywca -to pole nie jest wymagane w formularzu Przychód uniwersalny VAT.

Nabywcę należy podać tylko przy księgowaniu przychodów z tytułu sprzedaży lub świadczenia usług, gdy nabywca jest wskazany na dokumencie. Czyli przy księgowaniu faktur sprzedażowych, faktur korygujących i not korygujących wystawionych poza serwisem.

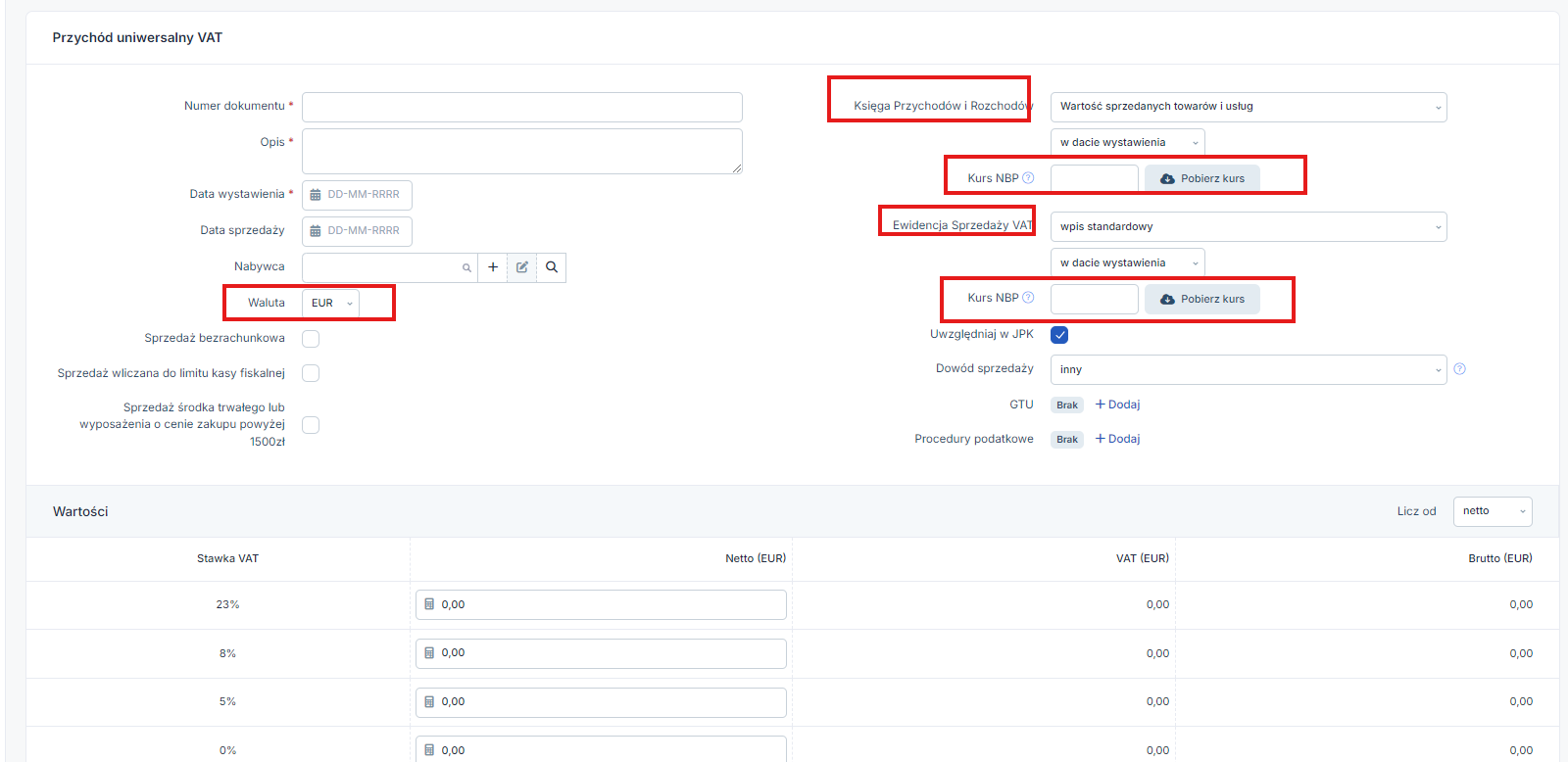

Waluta -księgując Przychód uniwersalny nie vat jest możliwość wybrania waluty.

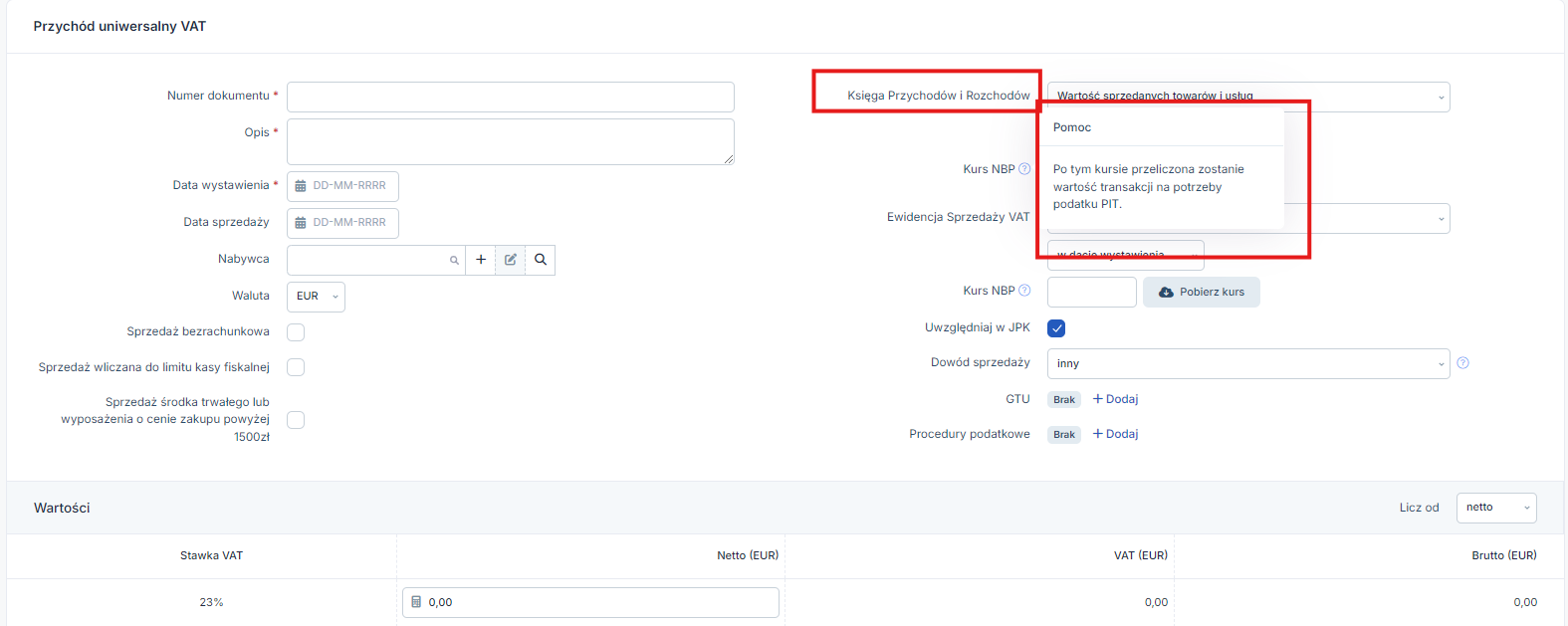

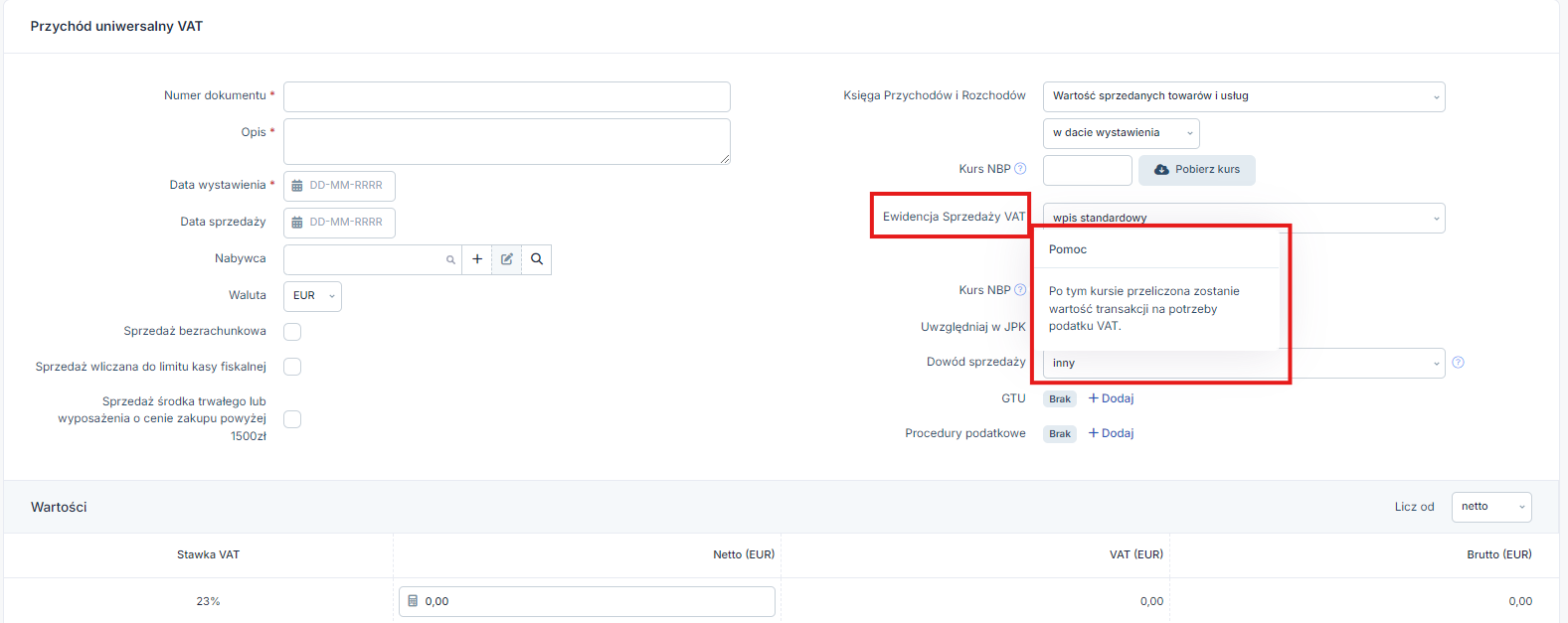

Po wybraniu odpowiedniej waluty i wprowadzeniu daty, zostanie pobrany kurs walut przy pozycjach Księga Przychodów i Rozchodów oraz Ewidencja Sprzedaży VAT

Po najechaniu kursorem na ikonę znaku zapytania pojawi się informacja: Po tym kursie przeliczona zostanie wartość transakcji na potrzeby PIT w części Księga Przychodów i Rozchodów.

Ewidencja Sprzedaży VAT -przy tym polu,po najechaniu kursorem, pojawi się informacja Po tym kursie przeliczona zostanie wartość transakcji na potrzeby VAT.

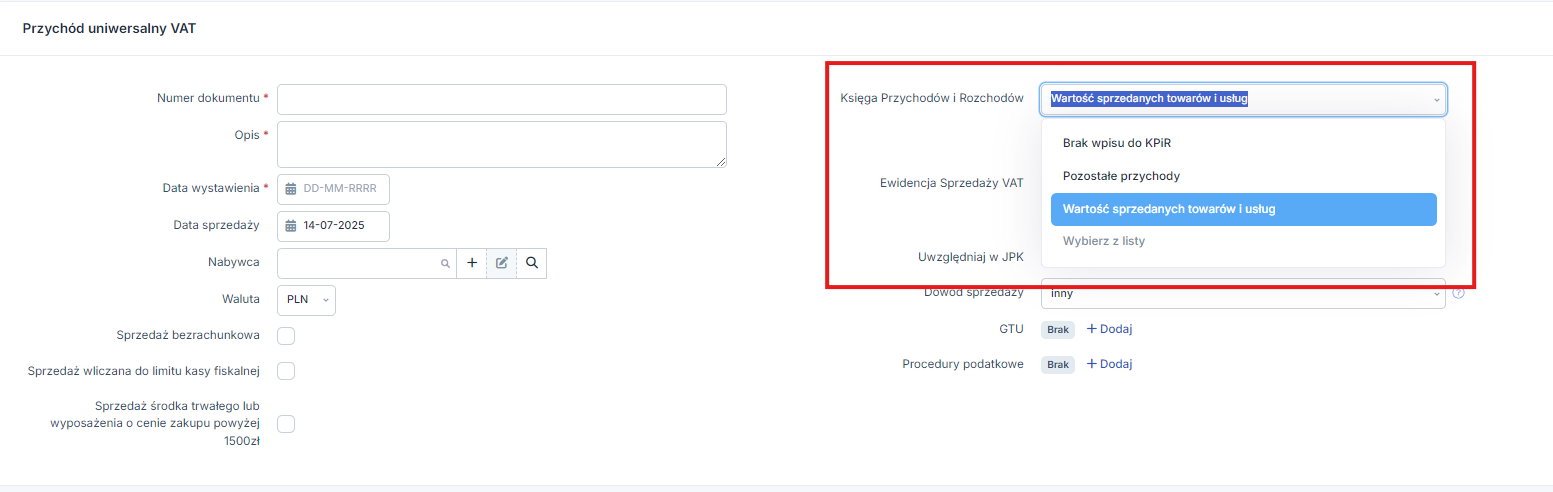

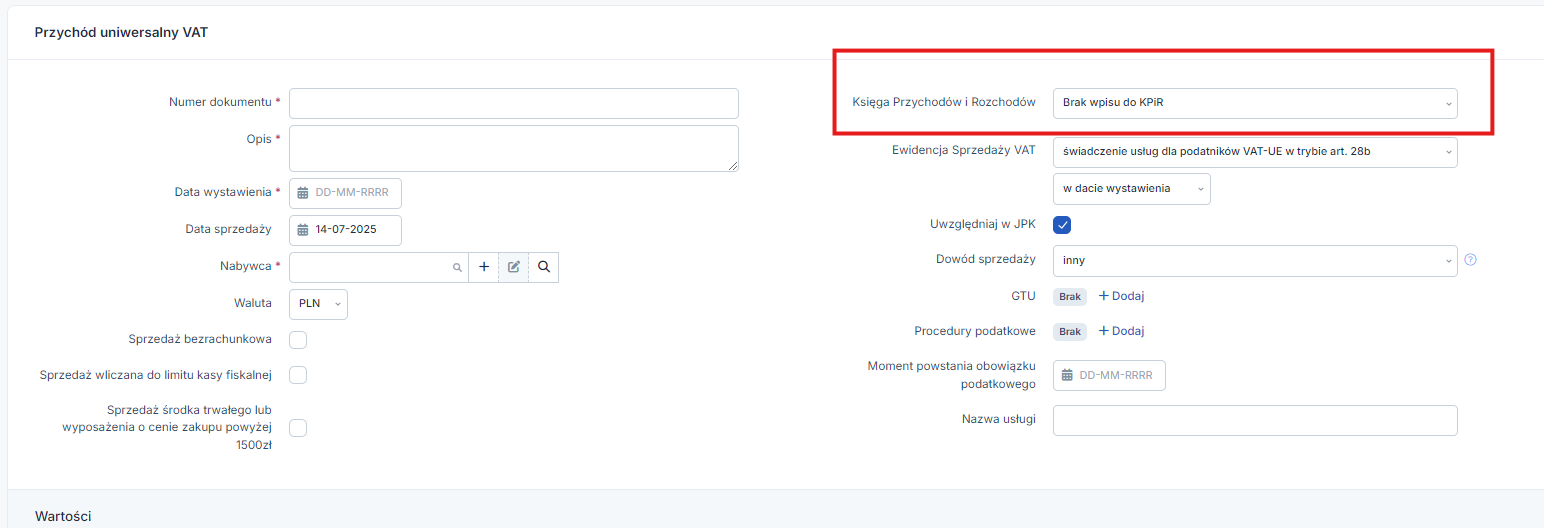

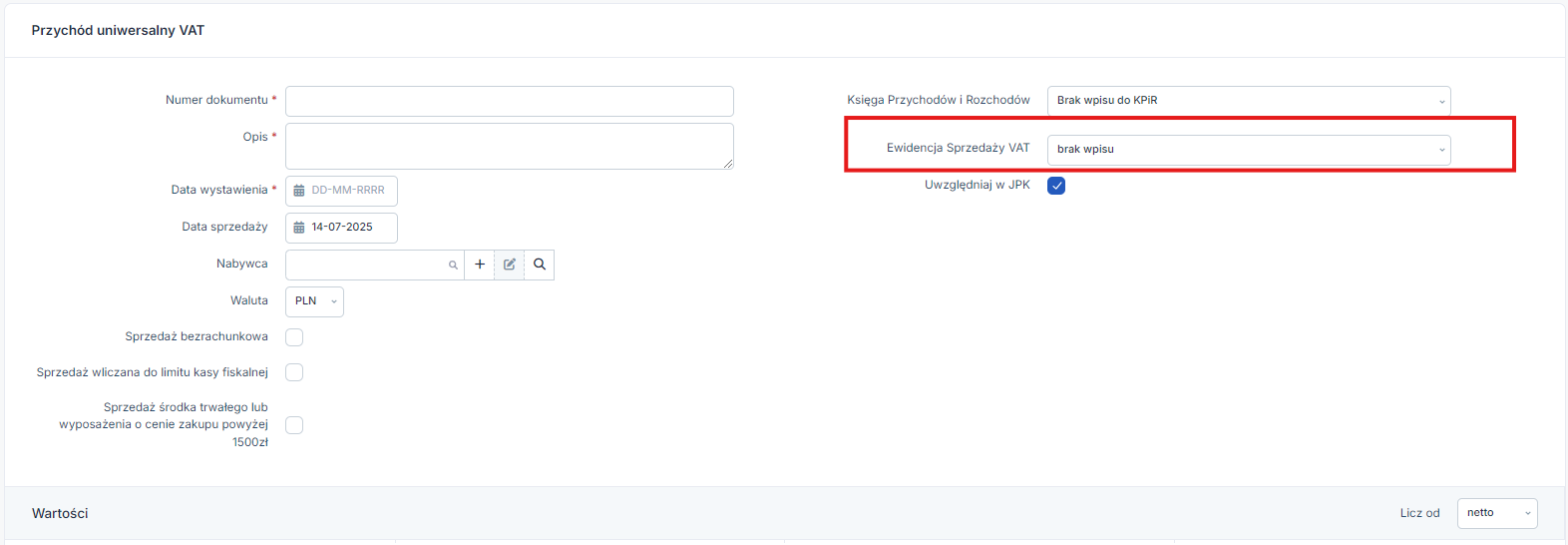

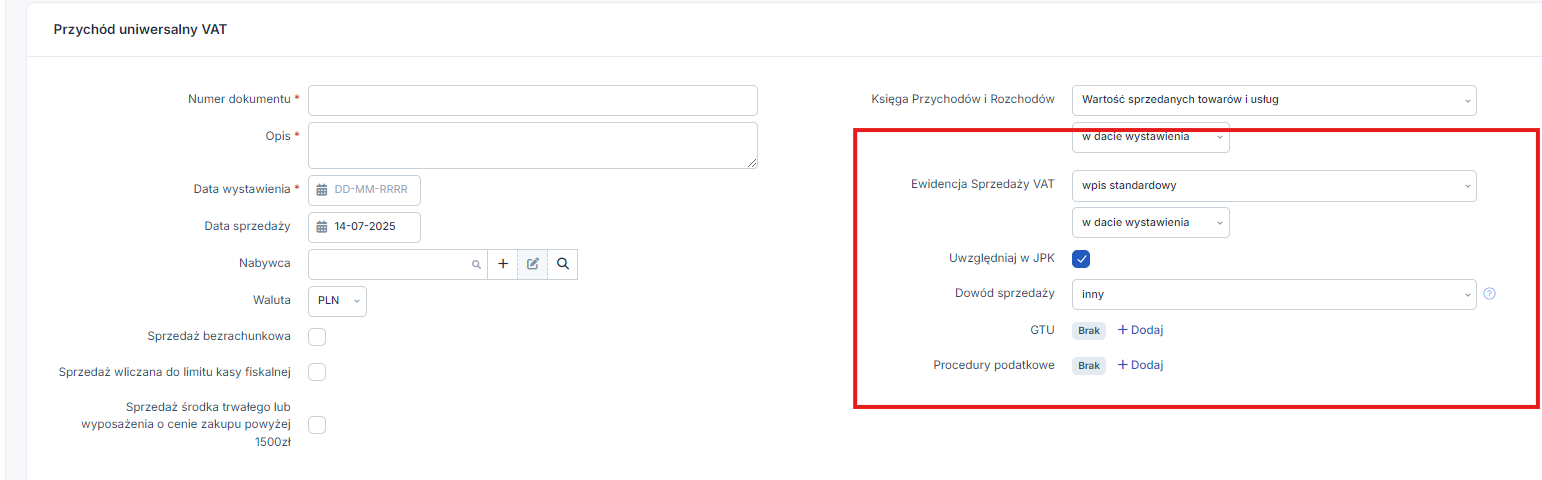

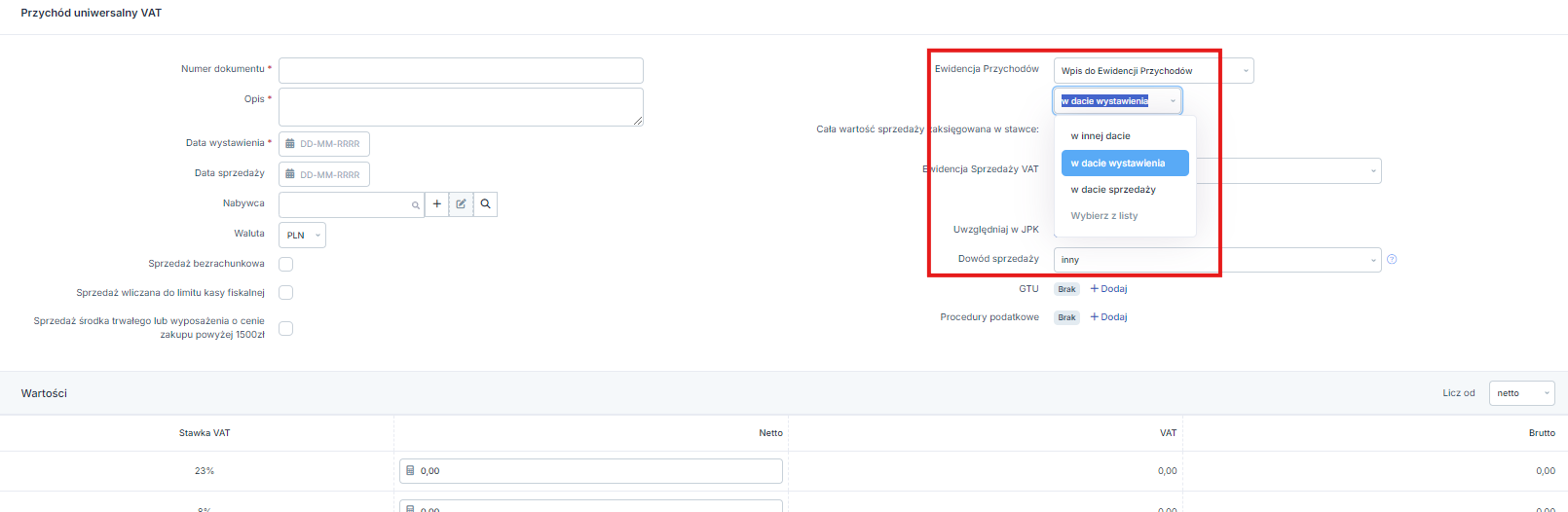

Księga przychodów i Rozchodów -po prawej stronie formularza, w pozycji Księga przychodów i Rozchodów, można wybrać jaki to rodzaj przychodu. Do wyboru jest:

- Wartość sprzedanych towarów i usług,

- Pozostałe przychody,

- Brak wpisu do KPiR.

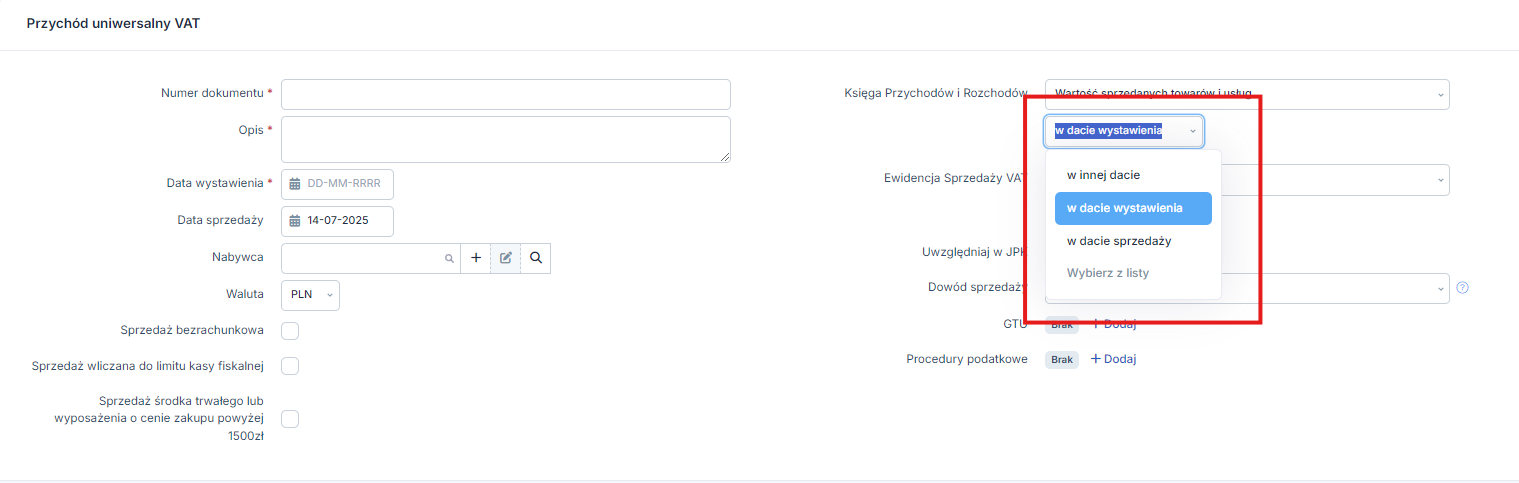

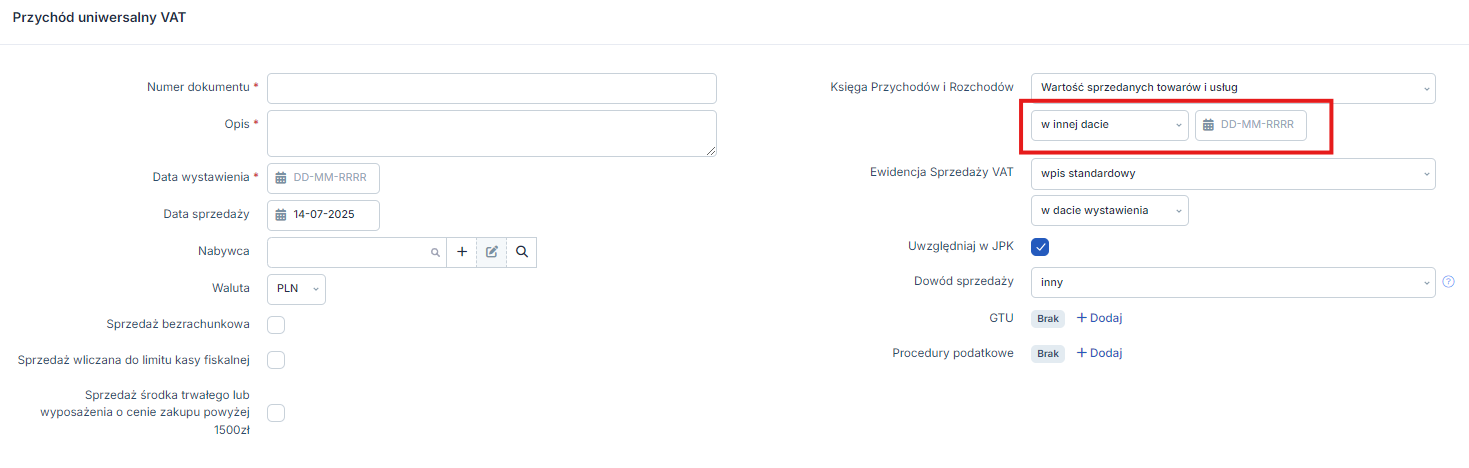

W Księdze Przychodów i Rozchodów jest możliwość zaksięgowania przychodu w dacie wystawienia, w dacie sprzedaży oraz w innej dacie.

Po wybraniu opcji w innej dacie pojawi się okno z możliwością wpisania tej daty.

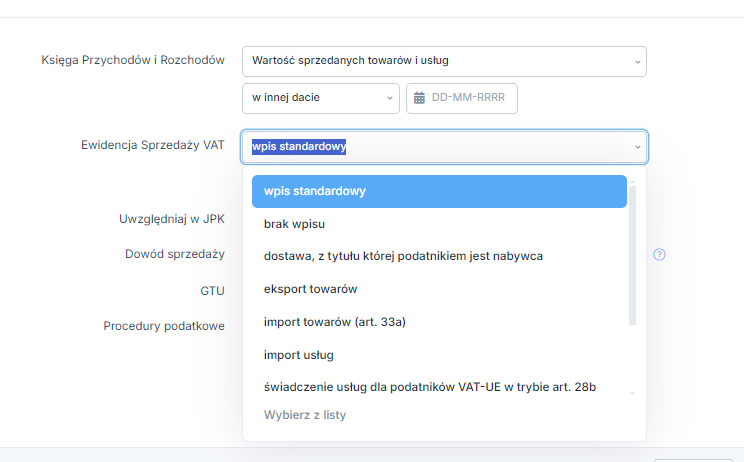

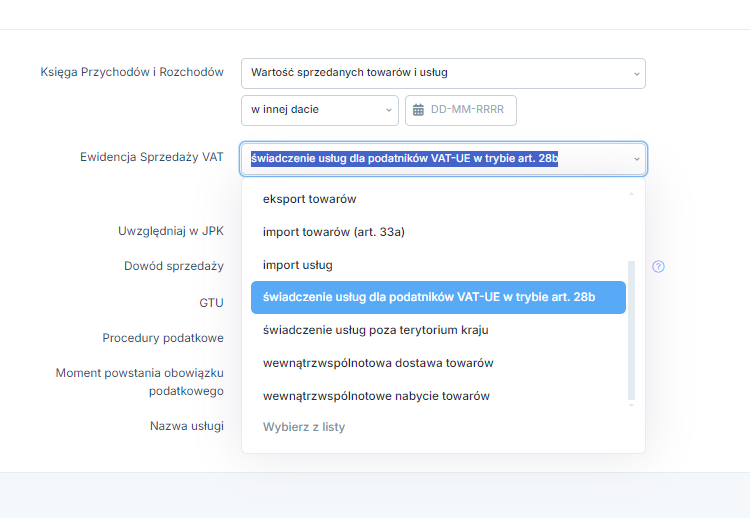

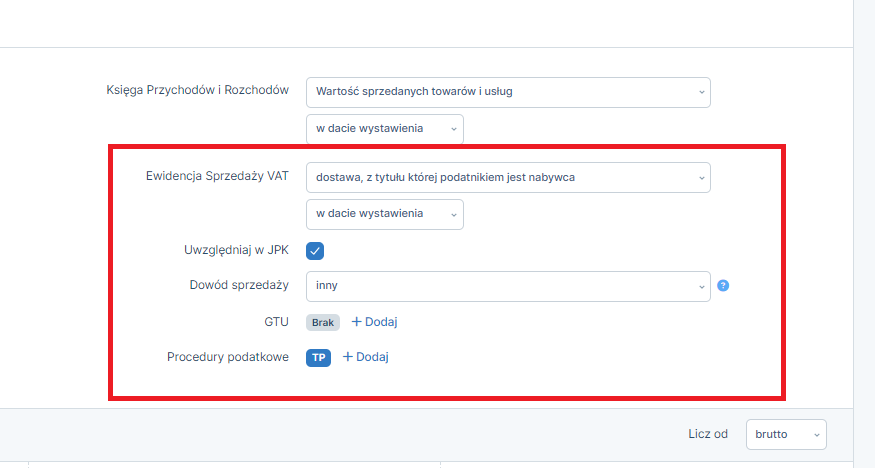

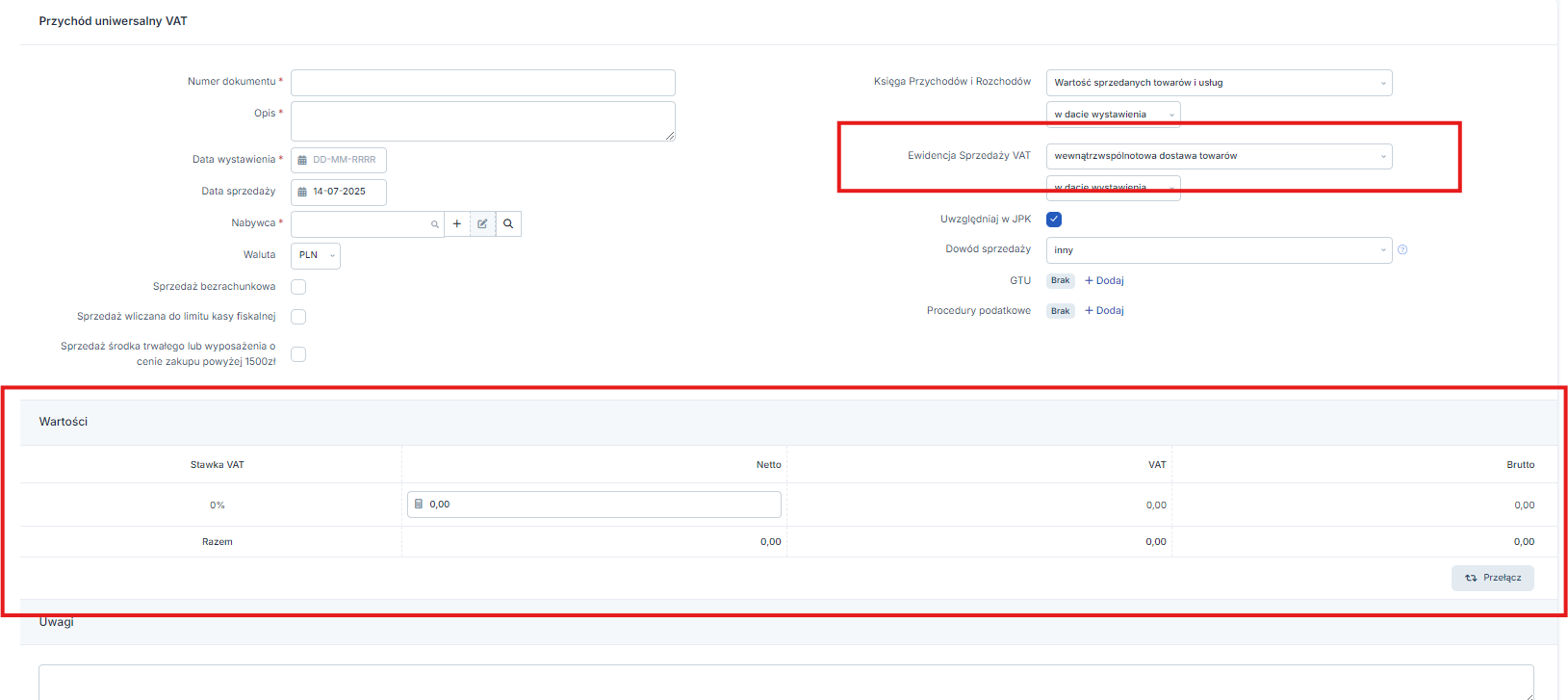

W pozycji Ewidencja Sprzedaży VAT do wyboru są opcje:

- Brak wpisu,

- Wpis standardowy,

- Dostawa, z tytułu której podatnikiem jest nabywca,

- Eksport towarów,

- Import towarów,(art. 33a)

- Import usług,

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b,

- Świadczenie usług poza terytorium kraju,

- Wewnątrzwspólnotowa dostawa towarów,

- Wewnątrzwspólnotowe nabycie towarów.

Po wybraniu opcji brak wpisu do KPiR, w pozycji Księga przychodów i rozchodów zniknie pozycja możliwości wybrania w jakiej dacie ma być przychód księgowany.

Po wybraniu opcji brak wpisu w pozycji Ewidencja Sprzedaży VAT, również zniknie pozycja dotycząca wybrania w jakiej dacie VAT ma zostać zaksięgowany, znikną również opcje dotyczące wybrania dowodu sprzedaży, kodu GTU czy Procedur podatkowych. Zostanie tylko do zaznaczenia opcja czy uwzględniać w JPK.

Po wybraniu opcji Wpis standardowy, Dostawa, z tytułu której podatnikiem jest nabywca, Import towarów (art. 33a) oraz Wewnątrzwspólnotowe nabycie towarów, poniżej będą, poza wybraniem daty księgowania, pozycje:

- Uwzględniaj w JPK,

- Dowód sprzedaży,

- GTU,

- Procedury podatkowe.

Uwzględniaj w JPK – w pozycji uwzględniaj w JPK jest chcekbox, odznaczenie tego pola spowoduje nie wykazanie pozycji przychodu w plikach JPK_VAT i JPK_PKPiR (lub JPK_EWP u ryczałtowca) generowanych w ifirma.pl. To pole jest domyślne zaznaczone.

Czyli wykazanie pozycji w JPK_VAT i JPK_PKPiR (lub JPK_EWP u ryczałtowca), o ile odpowiednio w polach Wpis do ewidencji sprzedaży VAT i Wpis do KPiR (lub Wpis do Ewidencji Przychodów u ryczałtowca) wybrano opcję księgowania do tych ewidencji.

Uwaga! Faktury sprzedażowe i korekty faktur sprzedażowych wystawione poza serwisem, księgowane za pomocą formularza przychód uniwersalny nie VAT, nie są wykazywane w pliku JPK_FA.

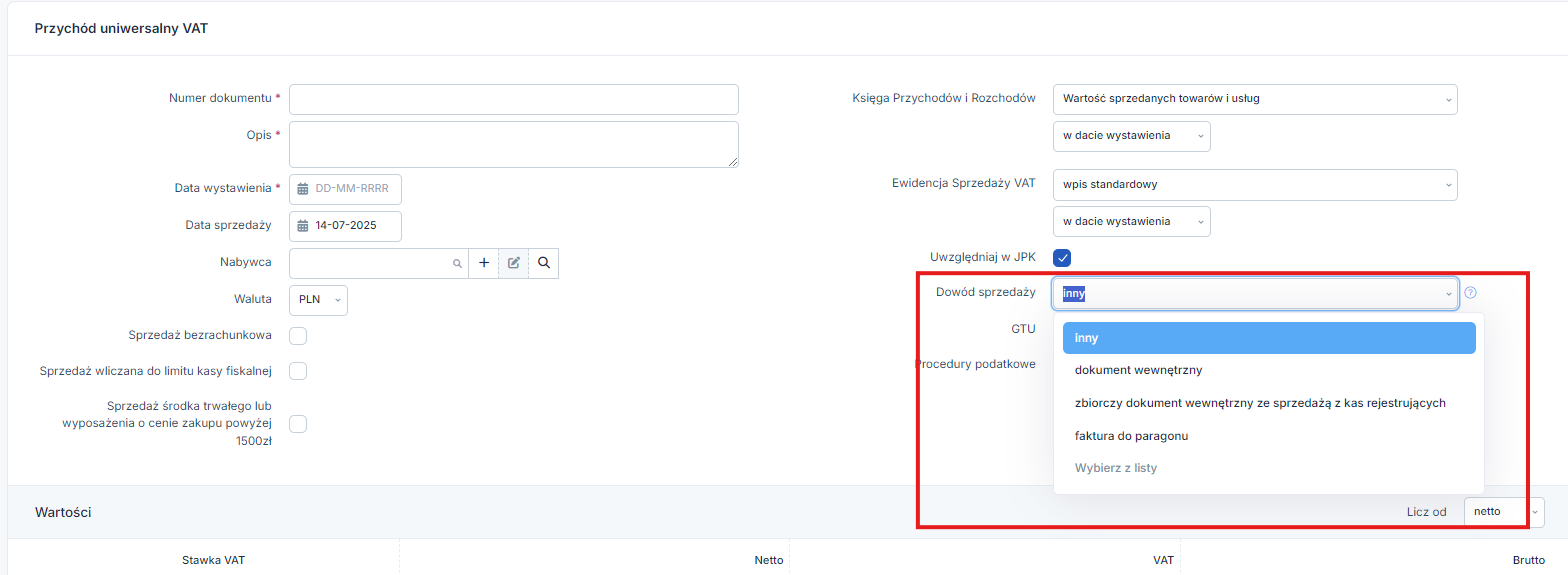

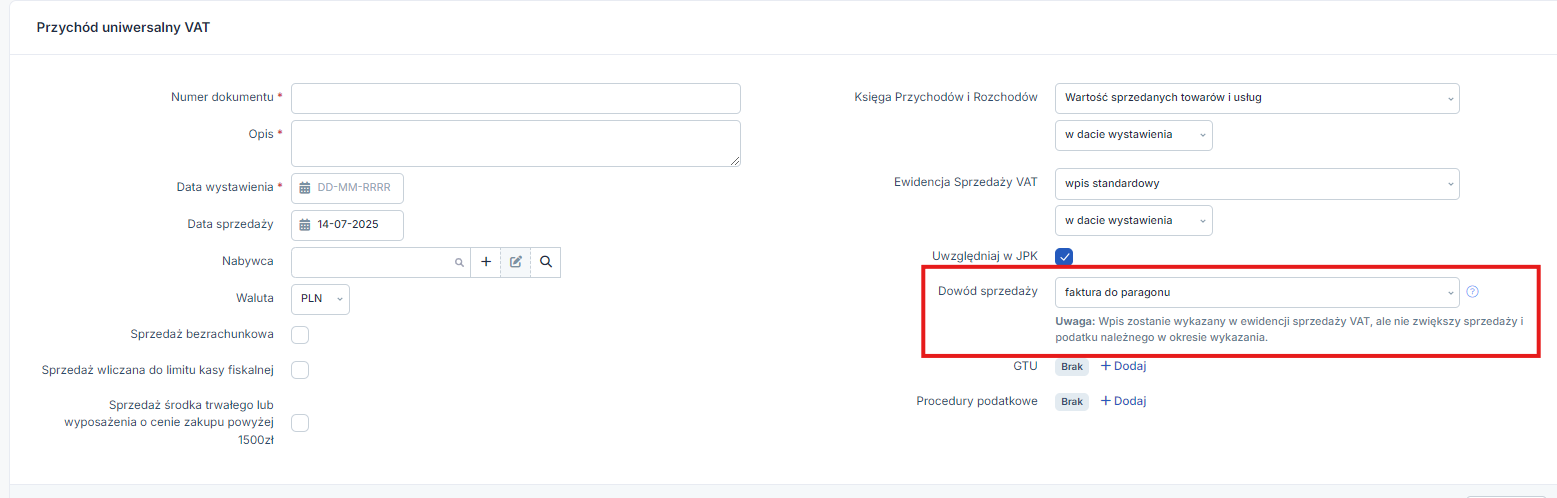

Dowód sprzedaży -w tej pozycji są opcje do wyboru:

- inny,

- dokument wewnętrzny,

- zbiorczy dokument wewnętrzny ze sprzedażą z kas rejestrujących,

- faktura do paragonu.

Dodatkowo po wybraniu opcji faktura do paragonu poniżej pojawi się informacja: Uwaga: Wpis zostanie wykazany w ewidencji sprzedaży VAT, ale nie zwiększy sprzedaży i podatku należnego w okresie wykazania.

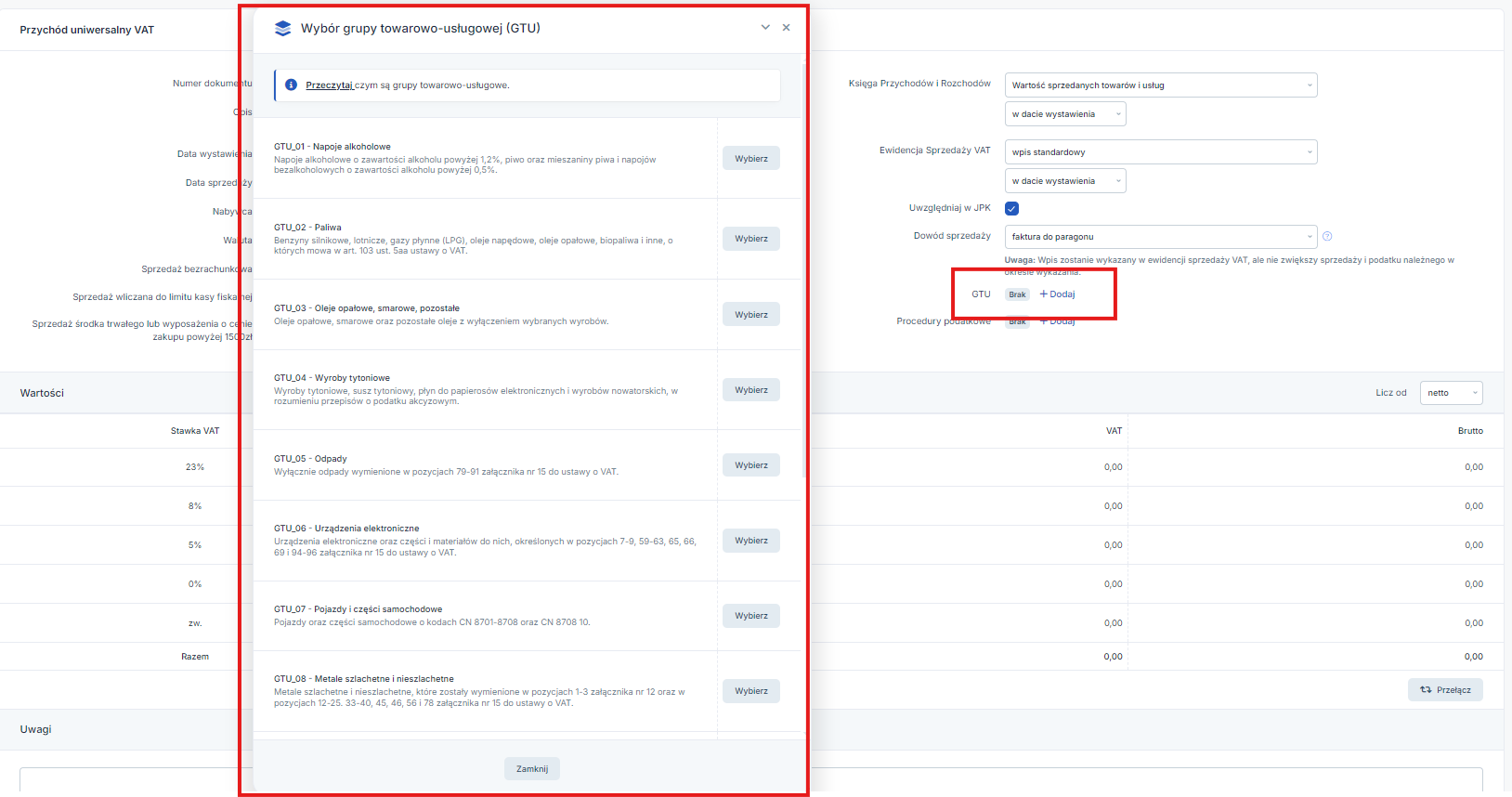

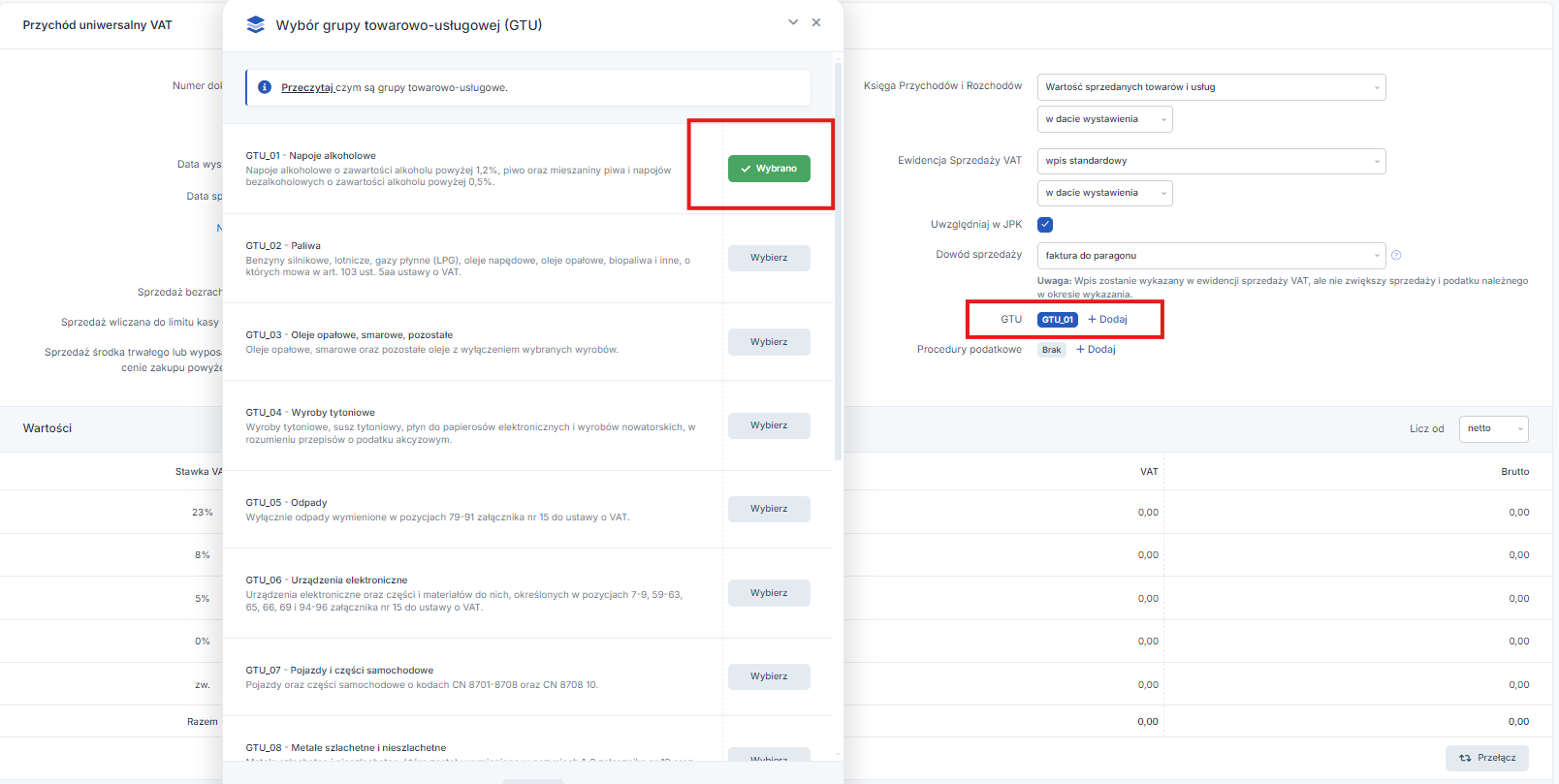

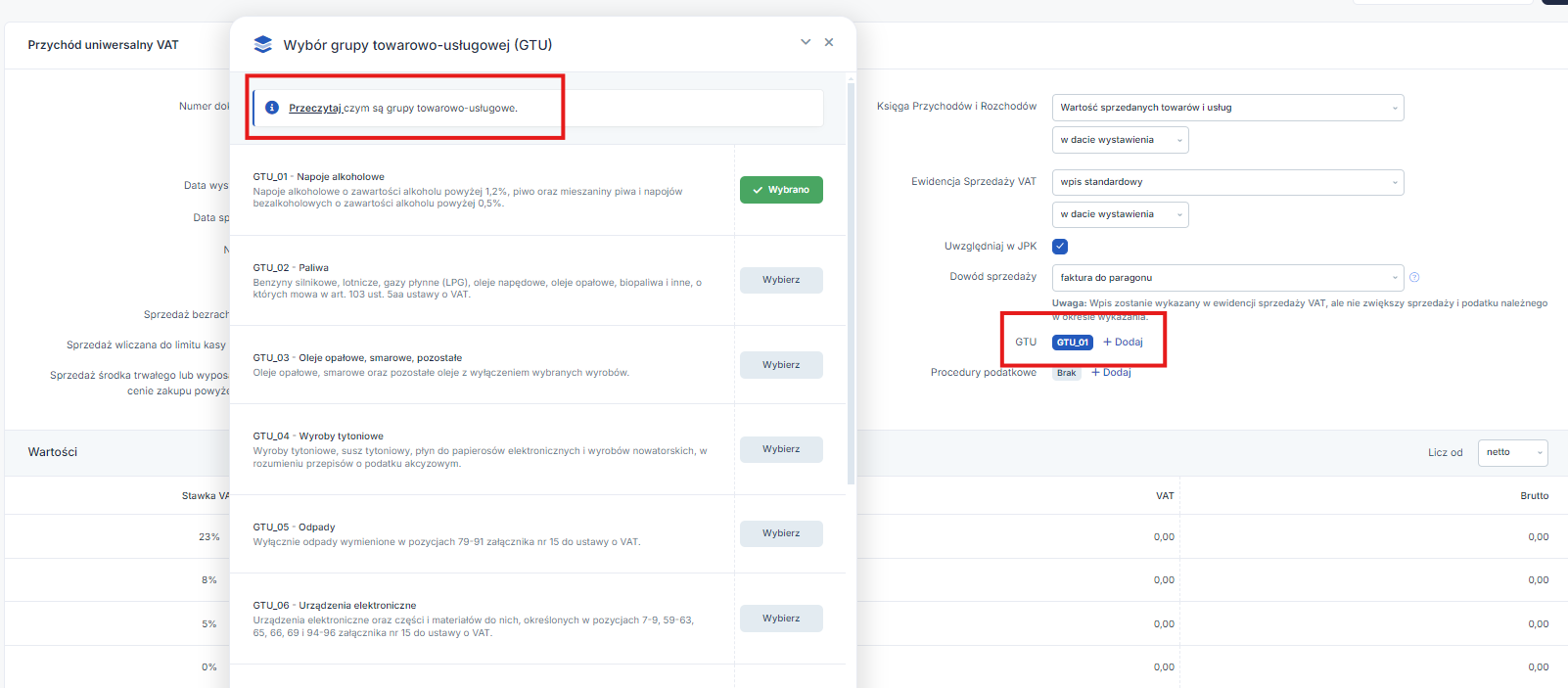

GTU -kolejna pozycją jest część dotycząca GTU, po kliknięciu na opcję wybierz z listy pojawi się lista kodów GTU.

Przy każdym kodzie w kolumnie Akcja jest opcja wybierz, po kliknięciu na nią kod się zaciągnie i w miejscu gdzie jest napisane “brak” pojawi się kod. Po odznaczeniu kodu, na liście zniknie on przy pozycji GTU w formularzu.

Po wybraniu ikony “+ Dodaj” , nad tabelką jest możliwość kliknięcia w link o nazwie” Przeczytaj czym są grupy towarowo-usługowe “, który automatycznie przeniesie do artykułu opisującego zagadnienie.

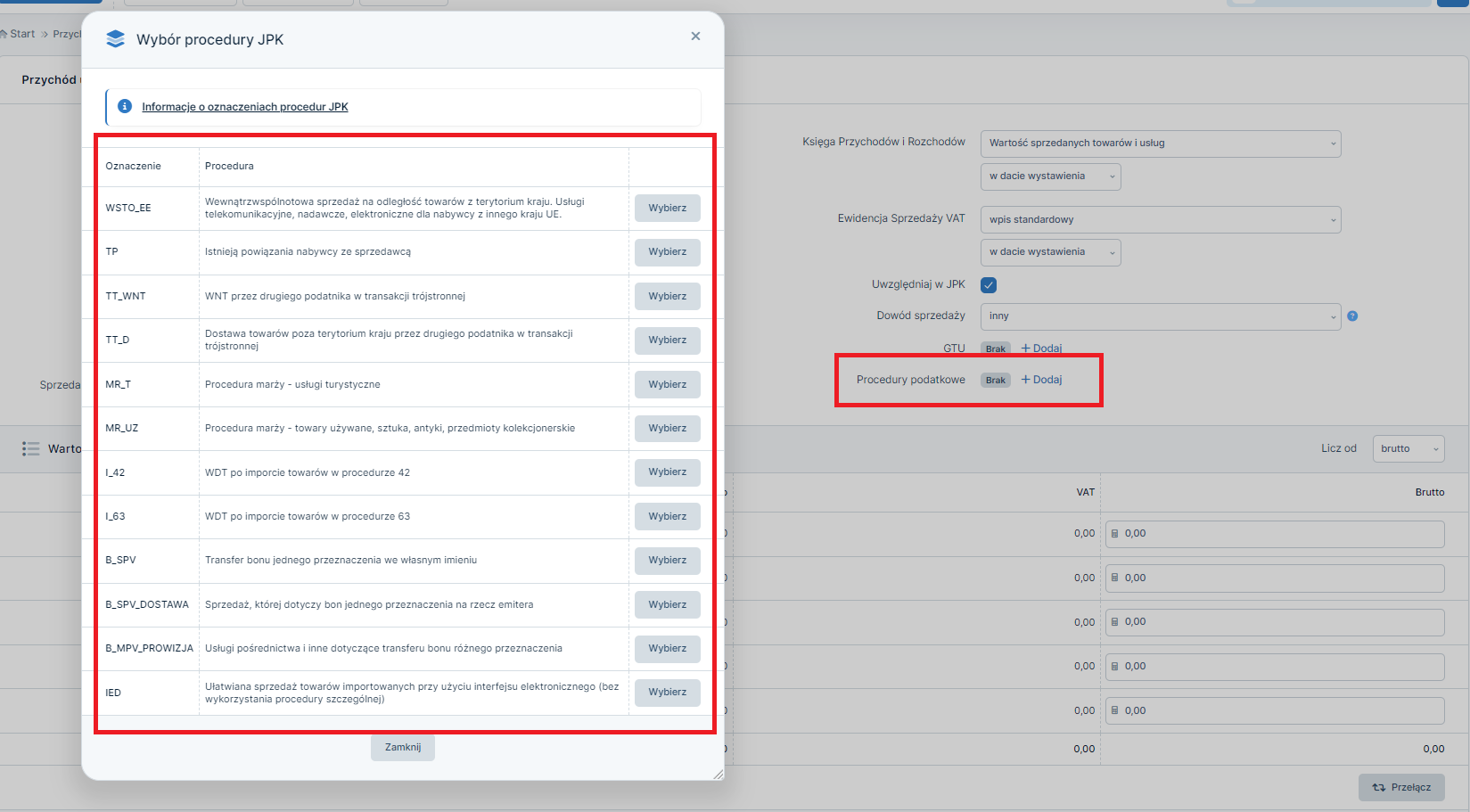

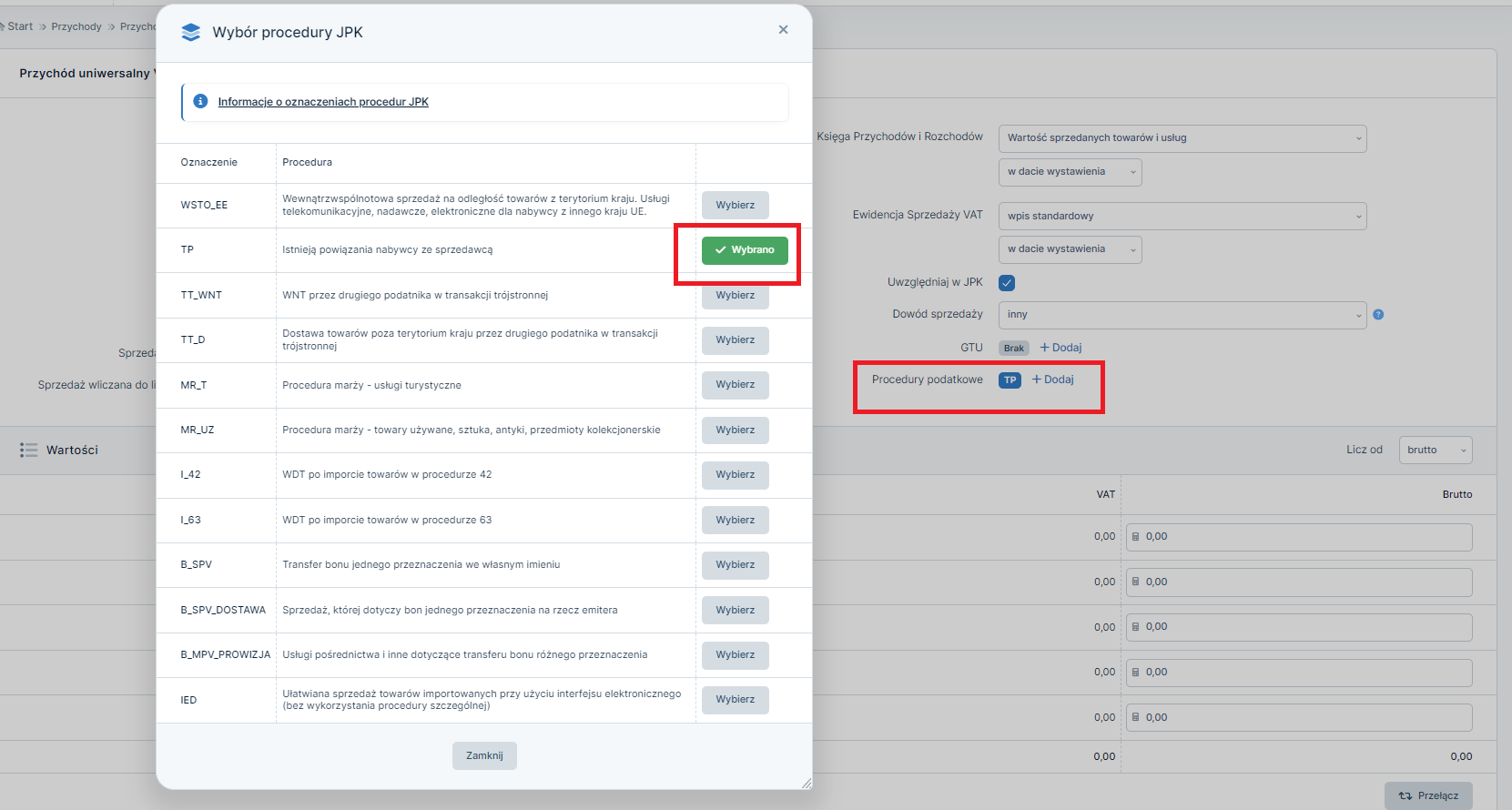

Procedury podatkowe -po kliknięciu na opcję wybierz z listy pojawi się tabelka z możliwością wybrania danej procedury.

Przy każdej procedurze w kolumnie Akcja jest opcja wybierz, po kliknięciu na nią procedura się zaciągnie i w miejscu gdzie jest napisane “brak” pojawi się kod danej procedury. Po odznaczeniu procedury na liście zniknie on przy pozycji Procedury podatkowe w formularzu.

Taki sam wybór pozycji jest przy wybraniu w pozycji Ewidencja Sprzedaży VAT opcji dostawa, z tytułu której podatnikiem jest nabywca, import towarów (art. 33a) oraz wewnątrzwspólnotowe nabycie towarów.

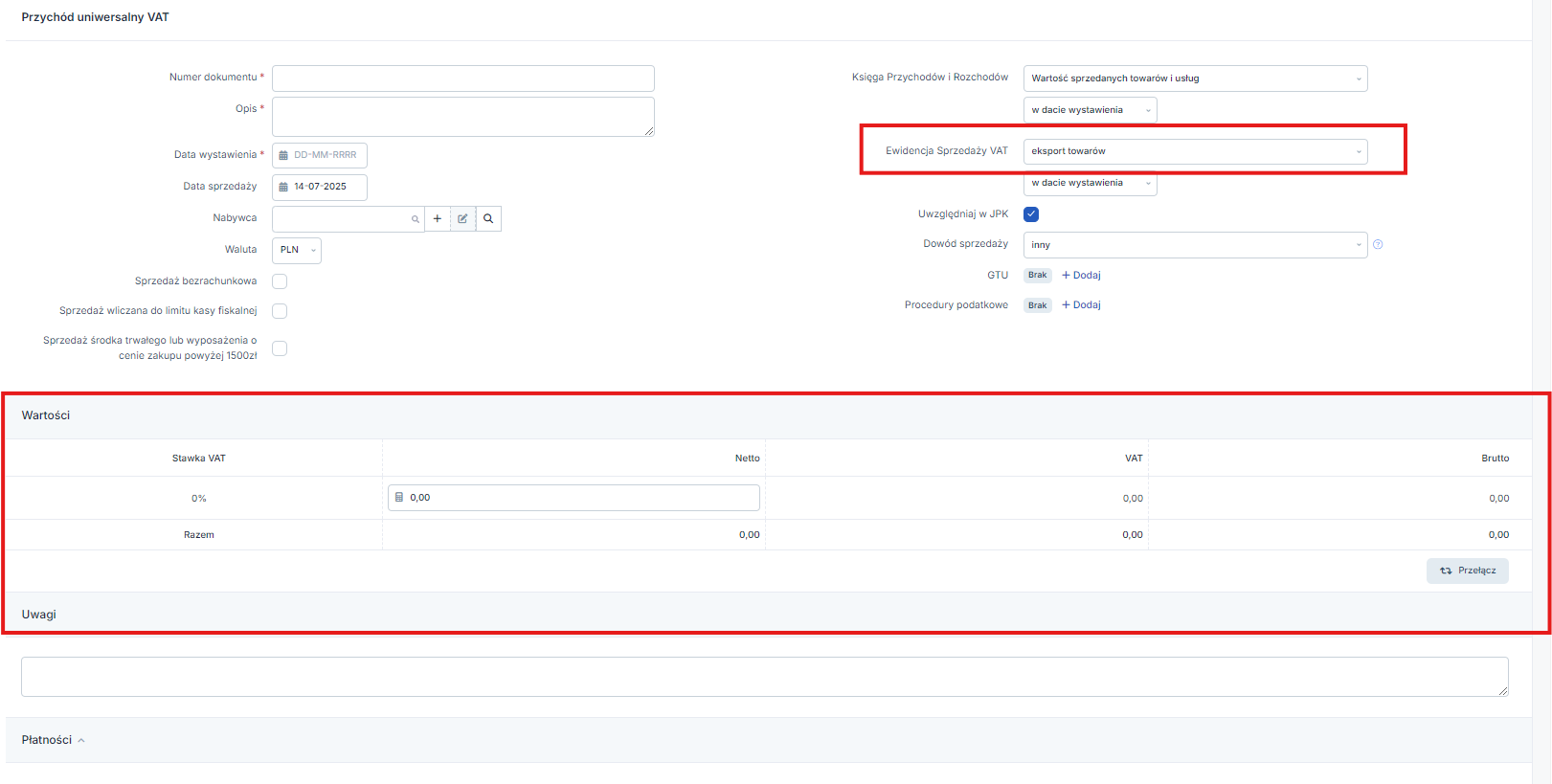

Jeśli w pozycji Ewidencja Sprzedaży VAT wybierze się opcję eksport towarów poniżej będą takie same opcje do uzupełnienia jednak zmieni się w części Wartość, będzie tylko jedna pozycja stawki VAT – 0% do uzupełnienia w wartości Brutto.

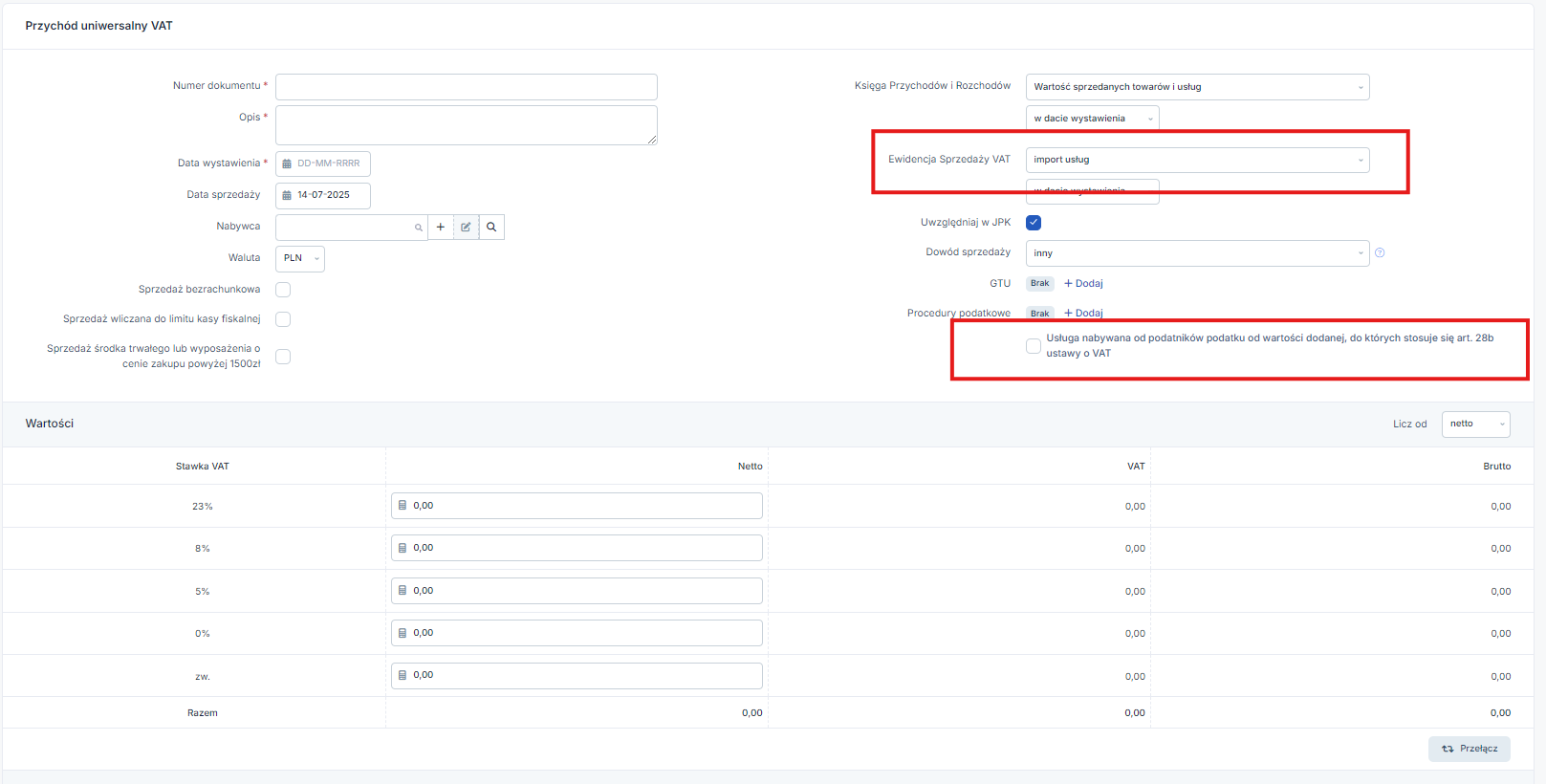

Przy wyborze opcji import usług pod pozycją Procedury podatkowe pojawi się dodatkowa opcja do zaznaczenia: Usługa nabywana od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy o VAT.

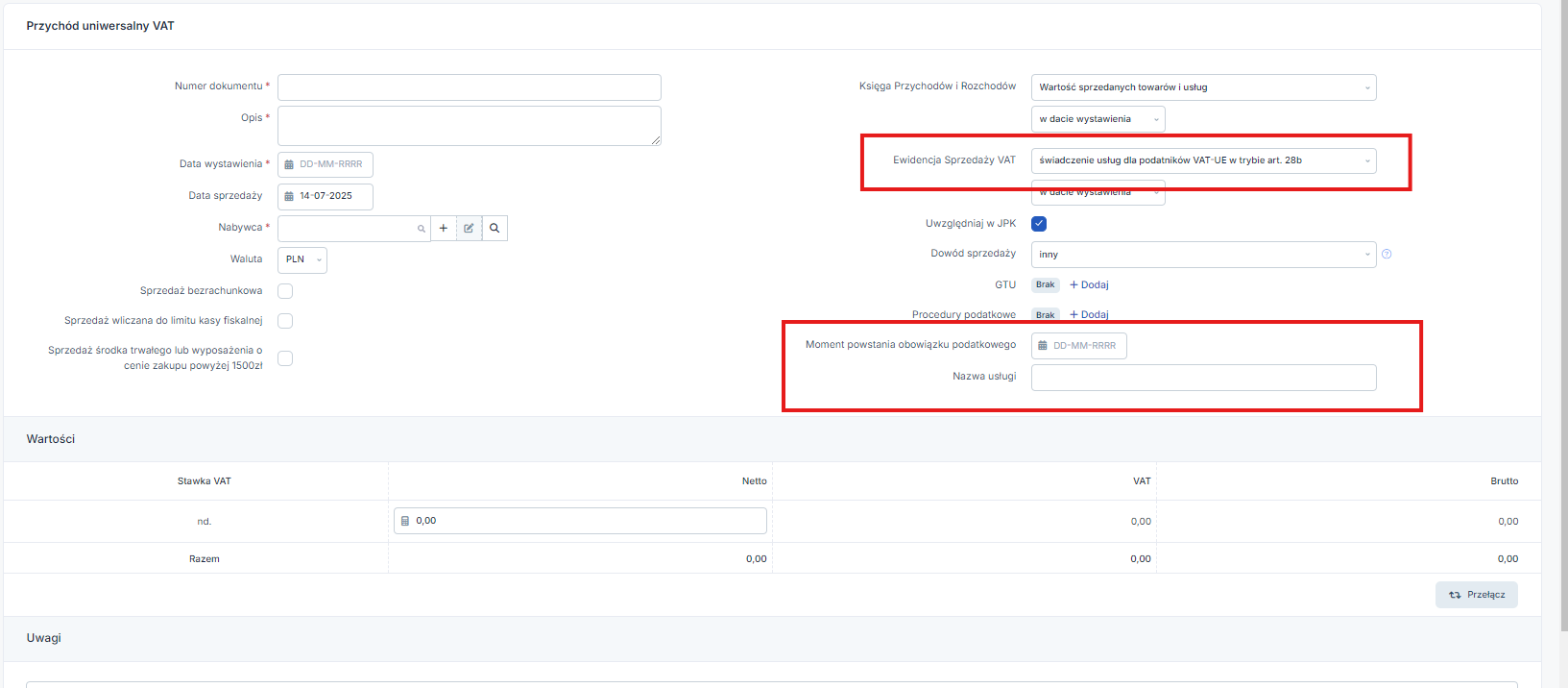

Wybierając opcję świadczenie usług dla podatników VAT-UE w trybie art. 28b oraz świadczenie usług poza terytorium kraju dodatkowo będą pozycje do uzupełnienia: Nazwa usługi oraz Moment obowiązku podatkowego zaś w części Wartość będzie stawka VAT “nd”.

Po wybraniu opcji wewnątrzwspólnotowa dostawa towarów w pozycji Ewidencja Sprzedaży VAT w części Wartość będzie podana stawka 0%.

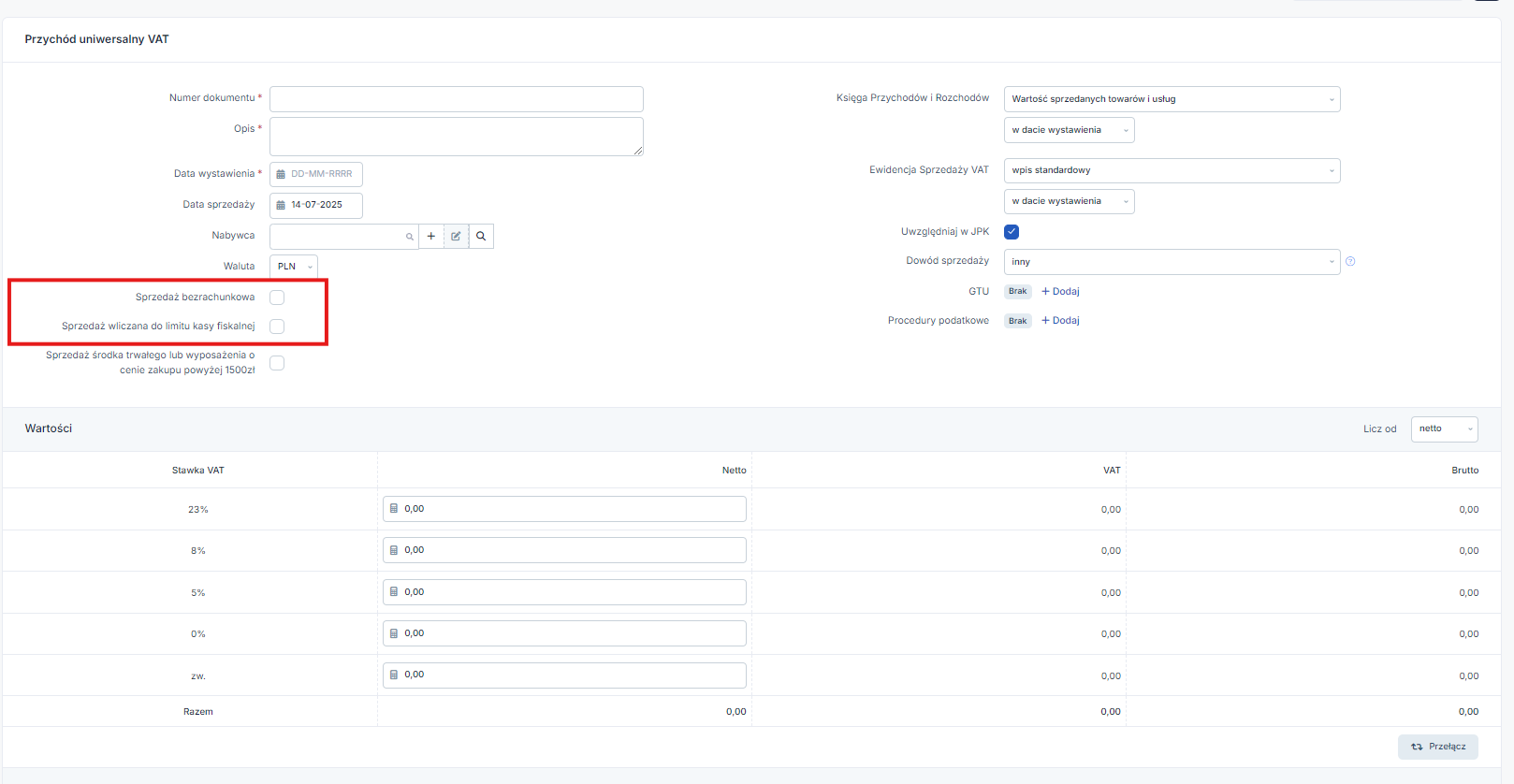

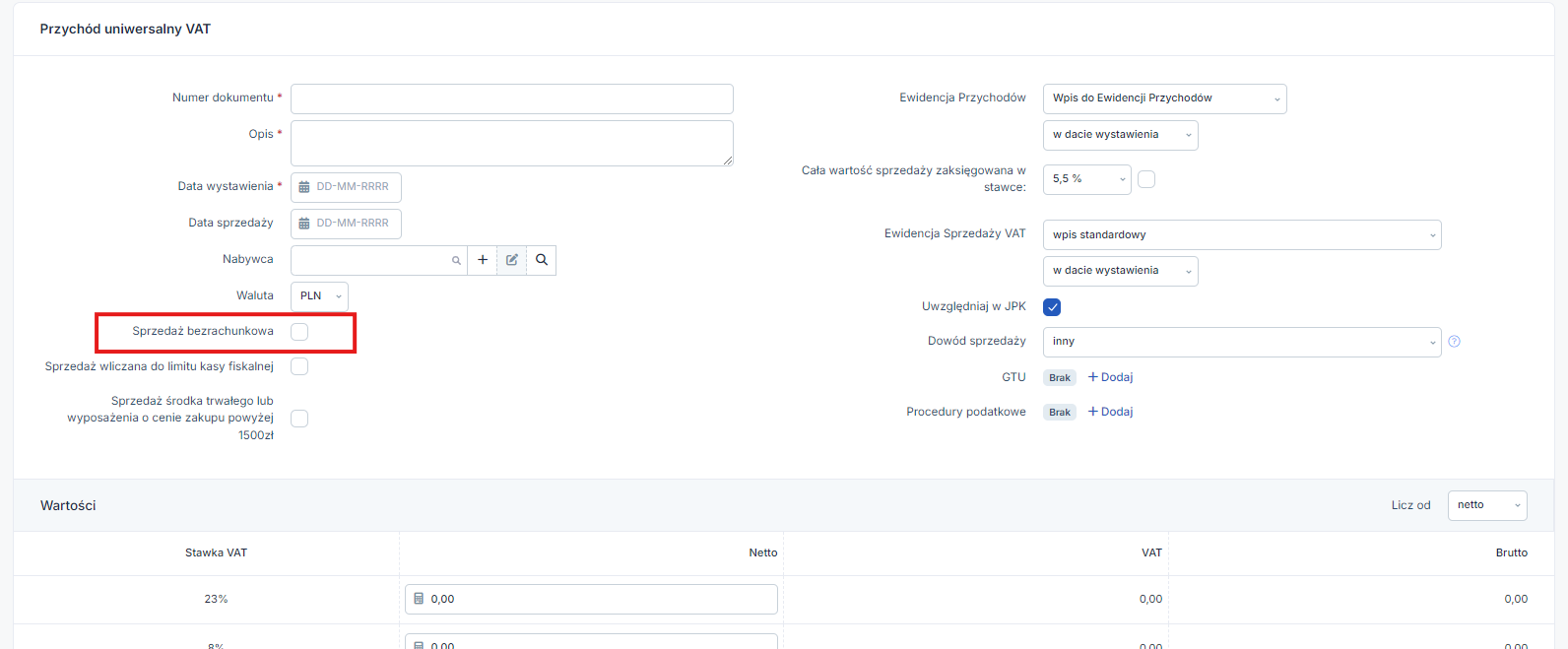

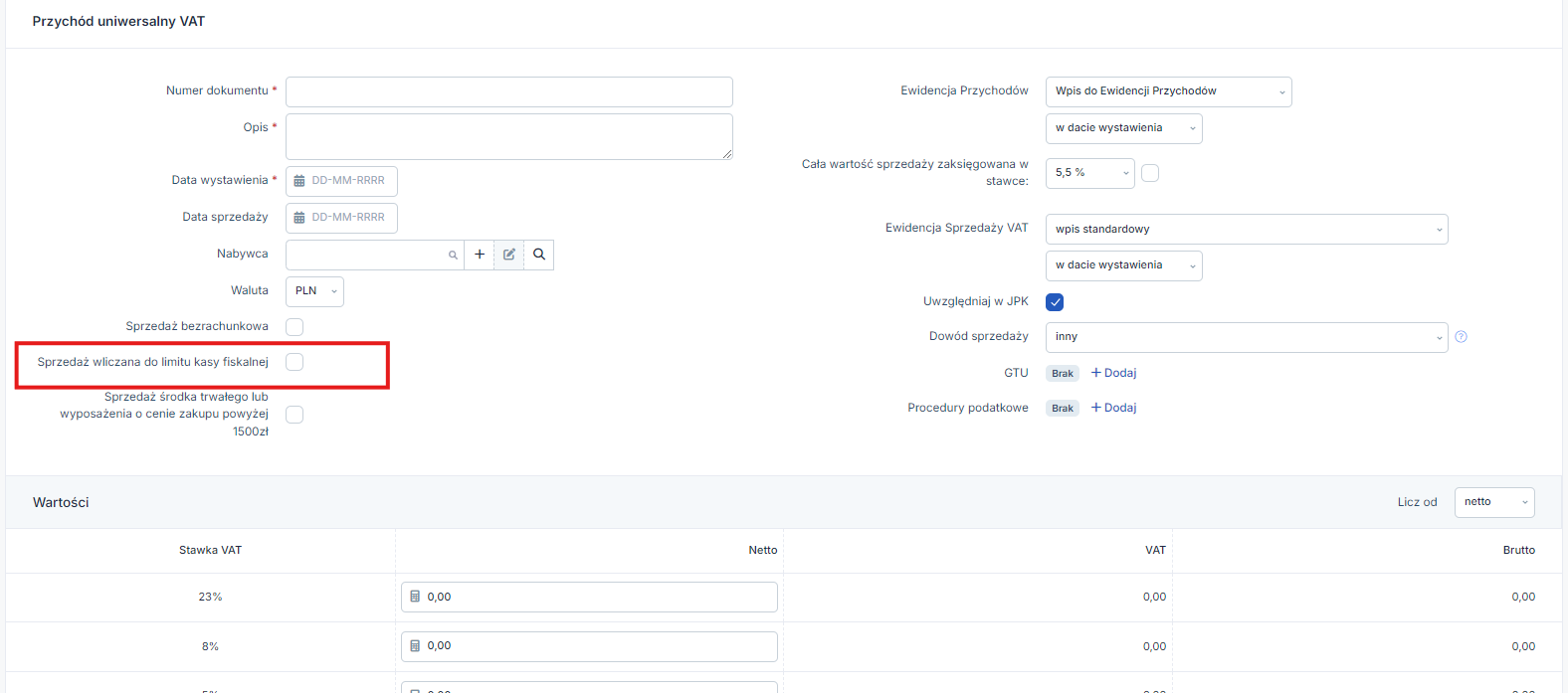

Sprzedaż bezrachunkowa i Sprzedaż wliczana do limitu kasy fiskalnej Po lewej stronie formularza Przychód uniwersalny VAT pod pozycją Waluta jest jeszcze do zaznaczenia opcja Sprzedaż bezrachunkowa oraz Sprzedaż wliczana do limitu kasy fiskalnej.

Checkbox Sprzedaż bezrachunkowa należy zaznaczać przy księgowaniu sprzedaży dla osób fizycznych dla których nie jest wystawiony dokument sprzedaży.

Sprzedaż wliczana do limitu kasy fiskalnej -checkbox należy zaznaczyć wyłącznie przy księgowaniu sprzedaży na rzecz osoby fizycznej – przy księgowaniu faktur VAT i faktur korygujących wystawionych na osobę fizyczną

Zaznaczenie checkboxu Kasa fiskalna powoduje wliczenie przychodu do limitu kasy fiskalnej.

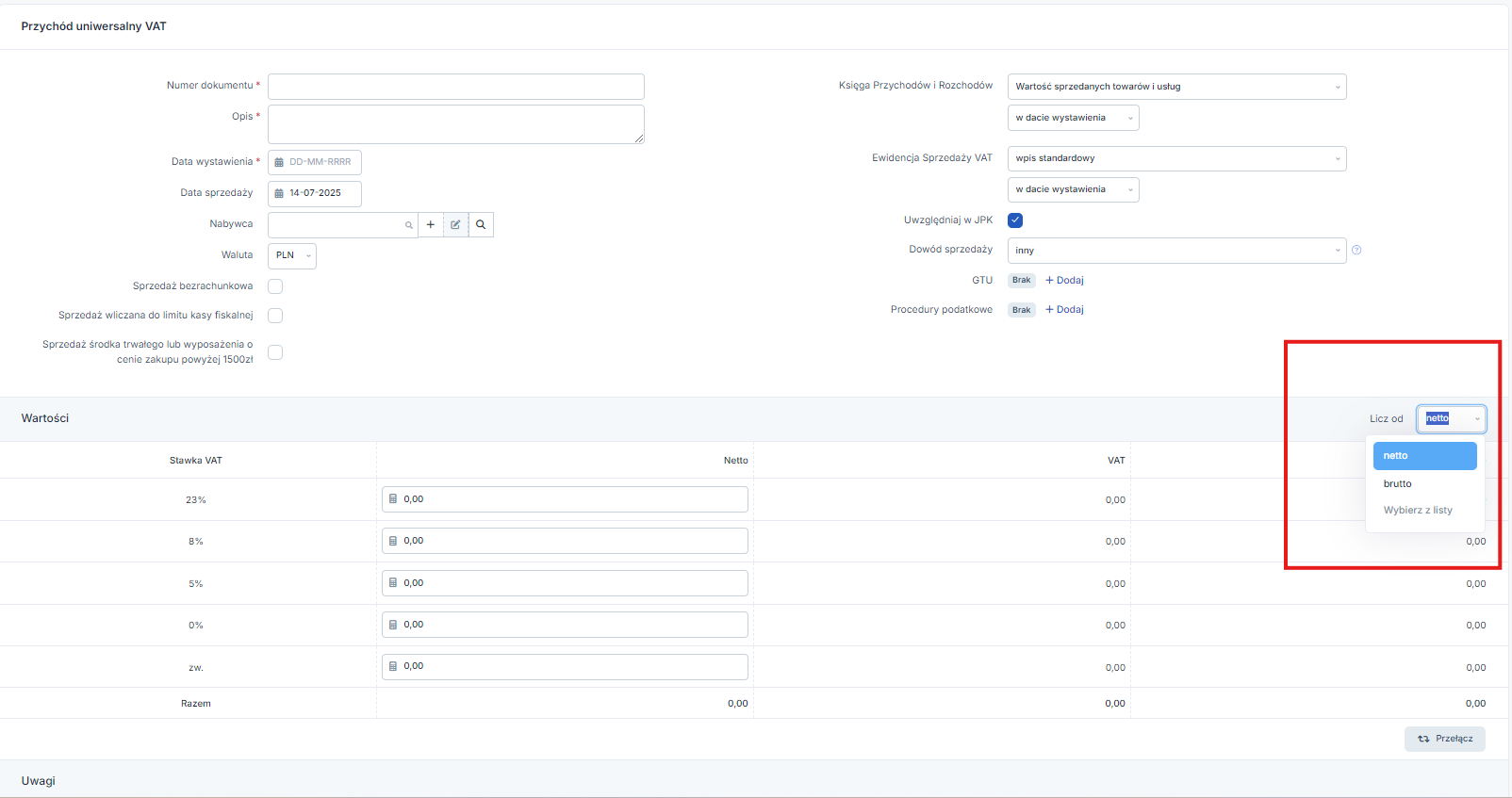

W części Wartość można wpisać wartość sprzedaży wpisując kwotę netto lub brutto przy odpowiedniej stawce VAT w zależności co zostanie wybrane w pozycji licz od.

W zależności od wyboru, uzupełnia się albo kwoty netto albo brutto, a pozostałe wartości są wyliczane automatycznie.

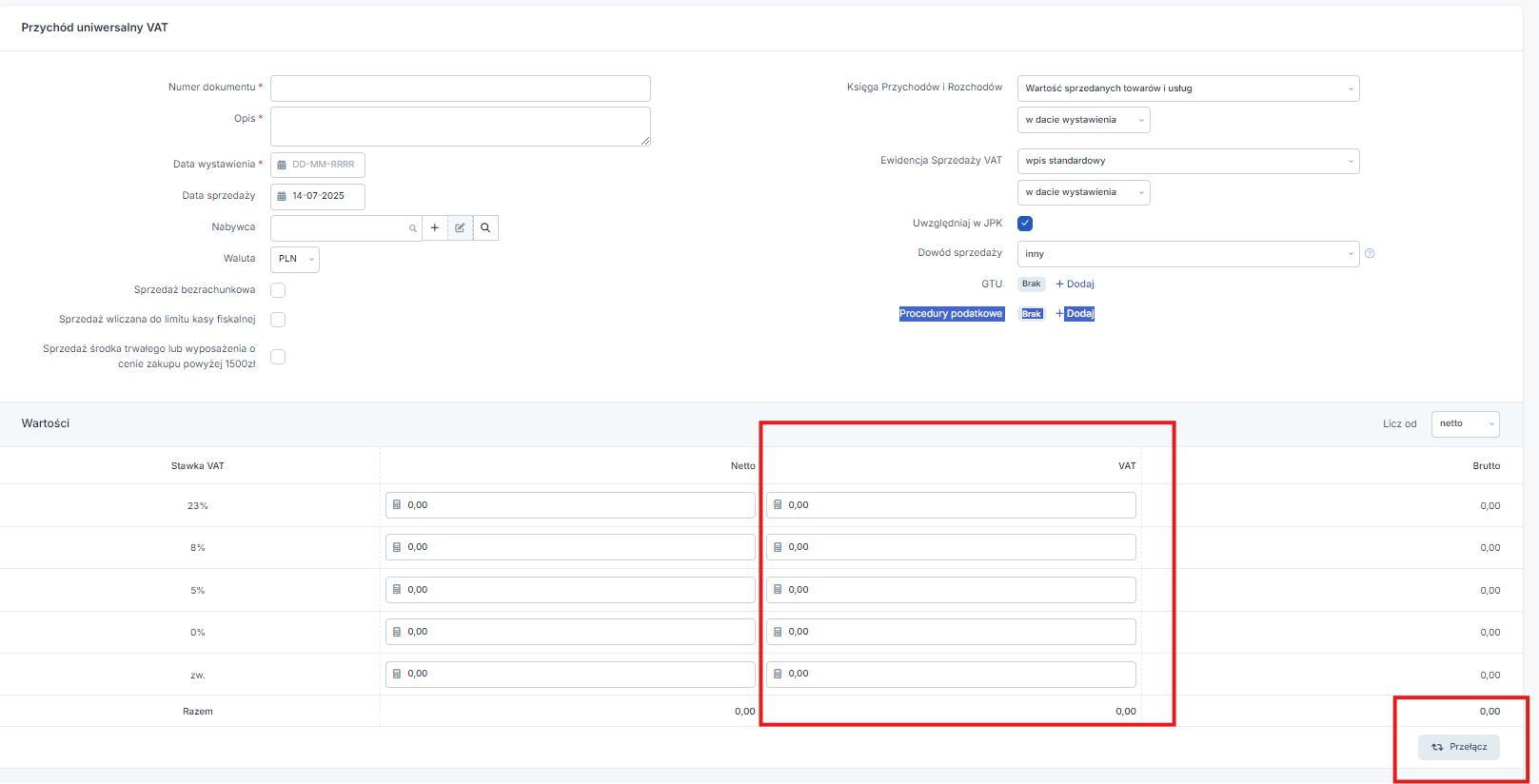

Jest możliwość wpisania kwot ze znakiem minus, co może być przydatne do księgowania faktur korygujących.

Opcja przełącz umożliwia edycję automatycznie wyliczonej kwoty podatku VAT.

Funkcja może być przydatna, gdy z powodu zaokrągleń, kwota podatku VAT do zaksięgowania różni się od automatycznie wyliczonej.

Może się tak zdarzyć np. przy księgowaniu ewidencji sprzedaży bezrachunkowej (księgowanie zbiorczo sprzedaży bezrachunkowej z całego miesiąca).

Przykład 1.

W ciągu miesiąca w ewidencji sprzedaży bezrachunkowej odnotowano 2 pozycje sprzedaży ze stawką VAT 23%. Obie pozycje były na kwotę brutto 1 zł.

Wartość netto wylicza się wg wzoru: netto = brutto/1,23 = 1/1,23 ≈ 0,81300813. Po zaokrągleniu do pełnych groszy, wartość netto wynosi 0,81 zł.

Kwotę VAT wyliczamy wg wzoru: VAT = brutto – netto = 1 – 0,81 = 0,19. Czyli VAT wyniósł 0,19 zł.

Przy księgowaniu pojedynczej transakcji wartości brutto 1 zł i stawce VAT 23%, serwis automatycznie wyliczy wartość netto 0,81 zł i kwotę VAT 0,19 zł.

Ewidencję sprzedaży bezrachunkowej księguje się zbiorczo, należy wpisać sumę wartości brutto, wartości netto i kwoty VAT (dla danej stawki VAT).

W tym przykładzie sumą wartości brutto dla stawki VAT 23% będzie kwota 2 zł, sumą wartości netto będzie kwota 1,62 zł, suma kwoty VAT dla stawki 23% będzie 0,38 zł.

Jednak po wpisaniu wartości brutto 2 zł, serwis wyliczy wartość netto i kwotę VAT wg metody opisanej powyżej.

Netto = brutto/1,23 = 2/1,23 ≈ 1,62601626, po zaokrągleniu do pełnych groszy, automatycznie wyliczona wartość netto wyniesie 1,63 zł.

VAT = brutto – netto = 2 – 1,63 = 0,37, czyli automatycznie wyliczona kwota VAT wyniesie 0,37 zł.

Podatek VAT jest wyliczany i zaokrąglany przy każdej pojedynczej transakcji.

Jednak przy księgowaniu ewidencji sprzedaży bezrachunkowej, serwis wylicza podatek i zaokrągla od sumy wartości transakcji, dlatego wartości wyliczone przez serwis różnią się od kwot, które należy zaksięgować.

Należy skorzystać z opcji przełącz i poprawić kwotę podatku VAT.

Po skorzystaniu z opcji przełącz i poprawieniu kwoty podatku VAT, nie należy ponownie używać przełącz, gdyż spowoduje to przywrócenie wartości automatycznie wyliczonych.

Na kontach Użytkowników rozliczających podatek dochodowy ryczałtem ewidencjonowanym, oprócz części Wartość sprzedaży VAT, jest dodatkowa część Wartość sprzedaży służąca do przypisania wartości netto do odpowiednich stawek ryczałtu.

Suma wartości netto z obu części, Wartość sprzedaży VAT i Wartość sprzedaży, musi być równa.

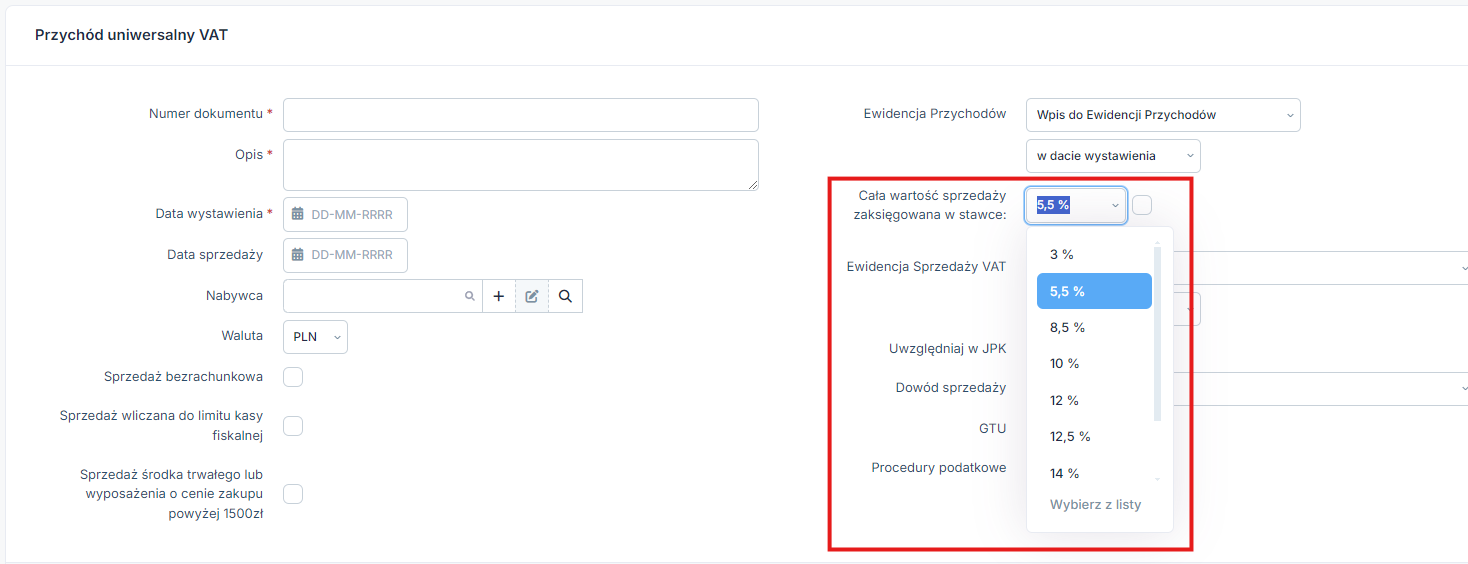

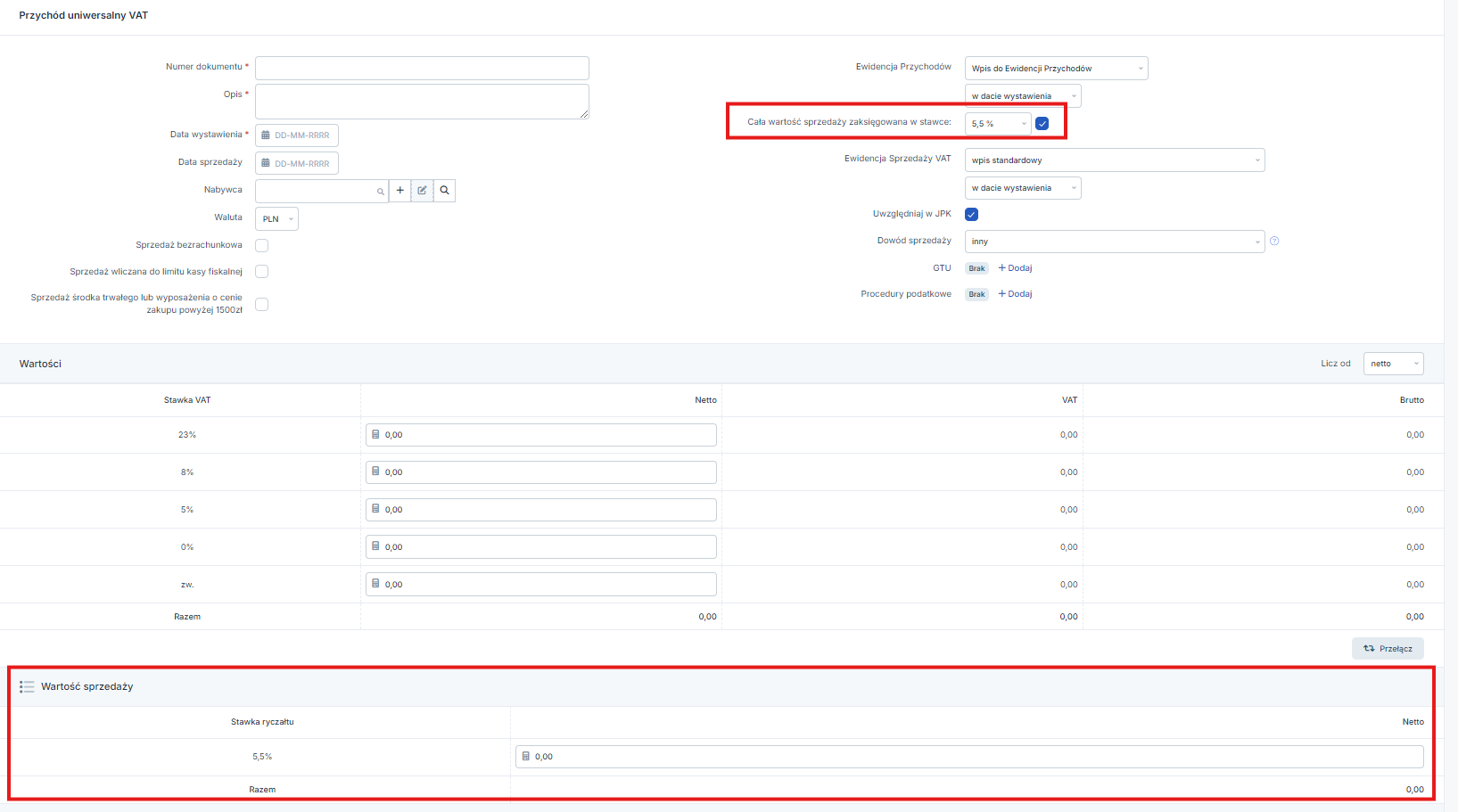

Użytkownicy rozliczający podatek dochodowy ryczałtem ewidencjonowanym, mają też możliwość wybrania jednej stawki ryczałtu dla całości księgowanego przychodu, przez zaznaczenie opcji Cała wartość sprzedaży zaksięgowana w stawce i wybranie stawki ryczałtu z listy.

Aby ta opcja była aktywna, nie wystarczy wybranie stawki ryczałtu z listy, musi być zaznaczony chechbox na prawo od pola wyboru stawki ryczałtu.

Wybór opcji Cała wartość sprzedaży zaksięgowana w stawce spowoduje, że w części Wartość sprzedaży, będzie widnieć jedynie wybrana stawka ryczałtu.

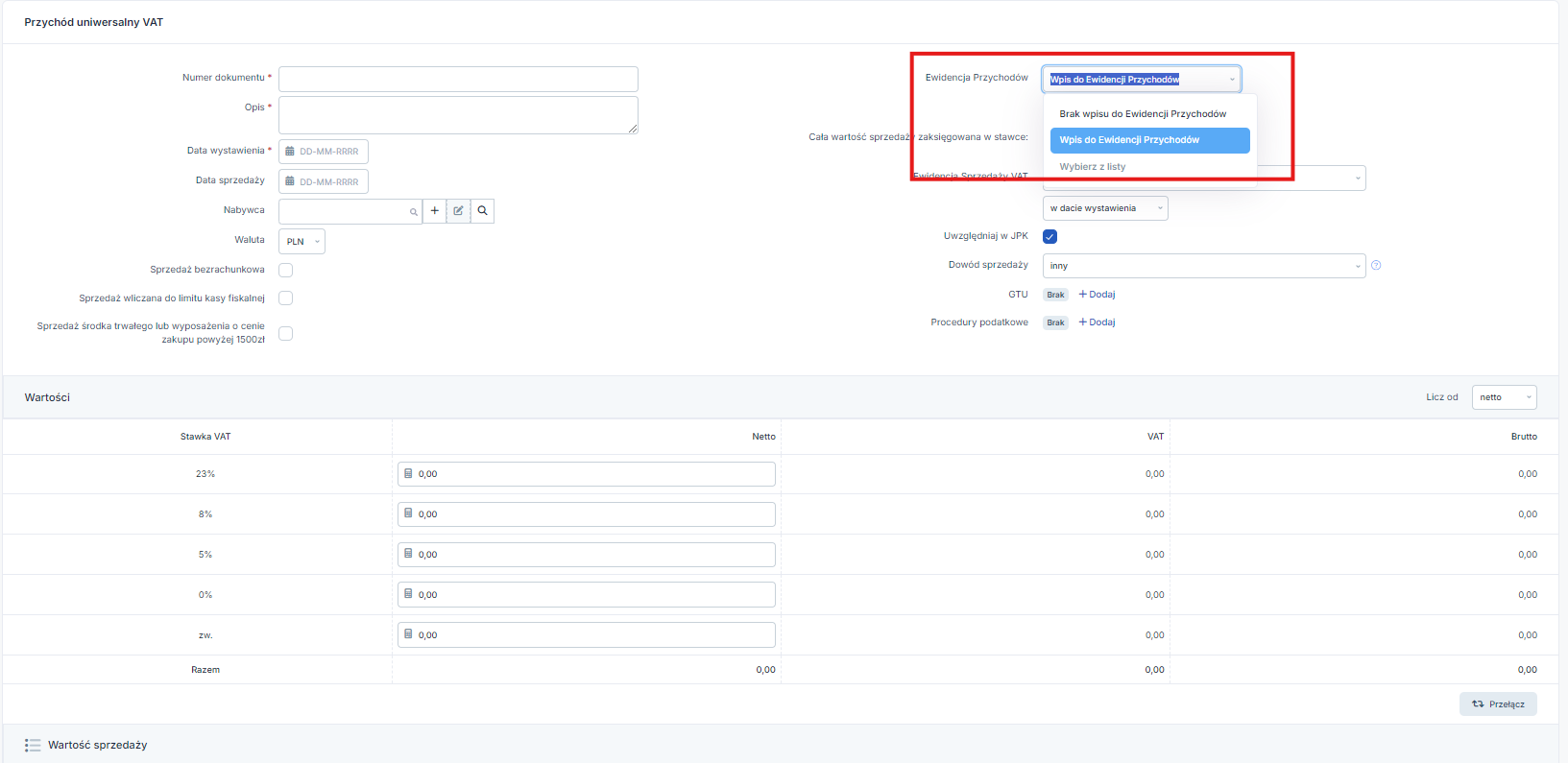

Na kontach Użytkowników rozliczających podatek dochodowy ryczałtem ewidencjonowanym, zamiast pola Księga Przychodów i Rozchodów, jest pole Ewidencja przychodów.

Do wyboru jest:

- Brak wpisu do Ewidencji Przychodów,

- Wpis do Ewidencji Przychodów.

Domyślnie wybrana jest opcja Wpis do Ewidencji Przychodów. Brak wpisu do Ewidencji Przychodów stosuje się jedynie w szczególnych przypadkach.

Wpis do Ewidencji Przychodów można wybrać w dacie wystawienia, w dacie sprzedaży bądź w innej dacie.

W polu Ewidencja sprzedaży VAT, można wybrać takie same opcje jak u Użytkownika rozliczającego go się na Księdze przychodów i rozchodów:

- brak wpisu,

- wpis standardowy,

- dostawa, z tytułu której podatnikiem jest nabywca,

- eksport towarów,

- import towarów (art. 33a),

- import usług,

- świadczenie usług dla podatników VAT-UE w trybie art. 28b,

- świadczenie usług poza terytorium kraju,

- wewnątrzwspólnotowa dostawa towarów,

- wewnątrzwspólnotowe nabycie towarów.

Domyślnie wybrana jest opcja wpis standardowy w pozycji Ewidencja sprzedaży VAT.

Checkbox Sprzedaż bezrachunkowa powinien być zaznaczony wyłącznie przy księgowaniu sprzedaży bezrachunkowej, czyli nieudokumentowanej fakturami i nie ewidencjonowanej na kasie fiskalnej.

Zaznaczenie checkboxa Sprzedaż bezrachunkowa spowoduje wykazanie sprzedaży w osobnej kolumnie w Ewidencji VAT.

Na koncie jest do zaznaczenia pozycja Sprzedaż wliczana do limitu kasy fiskalnej, którą należy zaznaczyć wyłącznie przy księgowaniu sprzedaży na rzecz osoby fizycznej – przy księgowaniu faktur VAT i faktur korygujących wystawionych na osobę fizyczną, a także przy księgowaniu sprzedaży bezrachunkowej.

Zaznaczenie checkboxu Sprzedaż wliczana do limitu kasy fiskalnej wliczenie przychodu do limitu kasy fiskalnej.

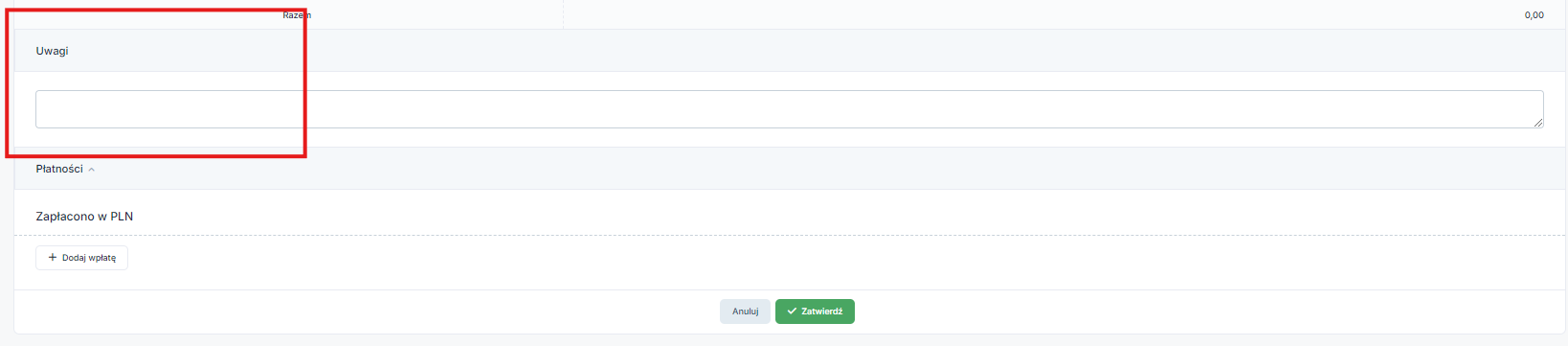

Uzupełnienie pola Uwagi nie jest wymagane.

Można w uwagach wpisać dodatkowe informacje o zdarzeniu, nie jest to jednak konieczne. Uwagi nie są widoczne w ewidencji KPiR ani w Ewidencji VAT.

Jest możliwość dodania informacji o otrzymaniu wpłaty.

Po uzupełnieniu wszystkich danych należy zatwierdzić formularz.

Po zatwierdzeniu dokumentu, można skorzystać z opcji:

- powrót,

- edytuj,

- skopiuj na nowy,

- wydrukuj,

- usuń.

Opcja powrót kieruje do listy ostatnio wystawionych innych przychodów.

Aby skorzystać z opcji edycji lub usunięcia, musi być ustawiony miesiąc księgowy zgodny z wprowadzoną datą wystawienia.

Opcja wydrukuj służy do wygenerowania dokumentu PDF z danymi wprowadzonego przychodu.

Opcja skopiuj na nowy kieruje do nowego formularza Przychód uniwersalny VAT i kopiuje dane z wprowadzonego przychodu (za wyjątkiem pól Numer i Data wystawienia).

Na liście dokumentów w zakładce Sprzedaż ➡ Faktury ➡ Inne przychody znajdują się dwie tabele dokumentów, Odsetki bankowe i Przychód uniwersalny VAT i nie VAT.

Aby przejść do formularza z danymi wprowadzonego przychodu wystarczy wybrać Numer dokumentu.

Dla Przychodów uniwersalnych VAT i nie VAT dostępne są Operacje (kolumna po prawej):

- skopiuj na nowy (ikona strzałki),

- wydrukuj (ikona kartki papieru).

Można przeglądać listę dokumentów z różnych miesięcy korzystając z poziomej osi czasu z numerami miesięcy.

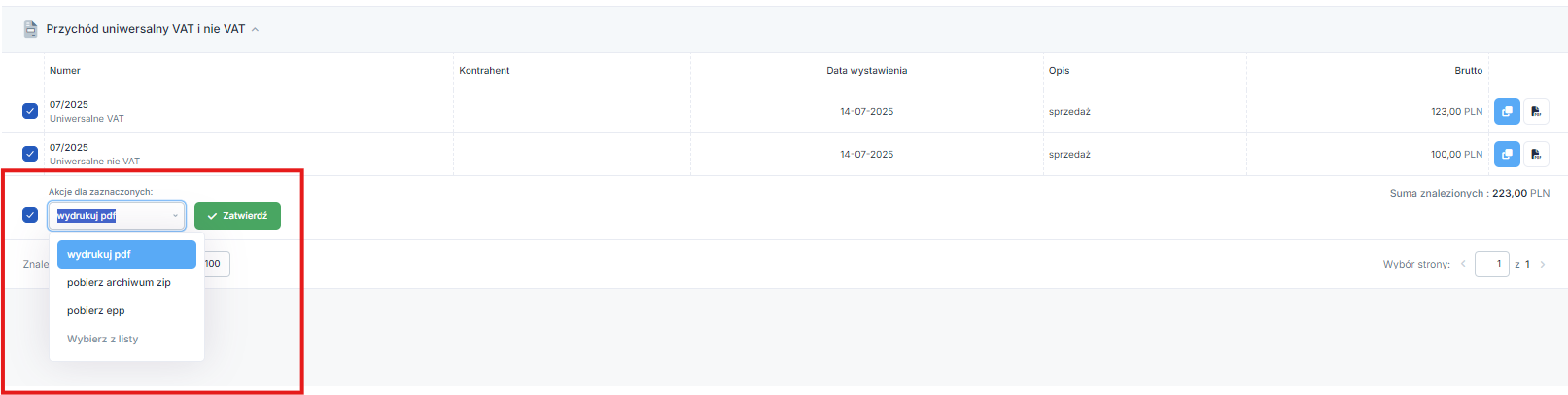

Po zaksięgowaniu przychodów jaki przychód Uniwersalny nie VAT czy Uniwersalny VAT można zaznaczyć poszczególne pozycje przychodu czy pod tabelą kliknąć na kratkę przy Akcje dla zaawansowanych wtedy zaznaczą się wszystkie pozycje i będzie można wygenerować plik. Do wyboru jest:

- wydrukuj pdf,

- pobierz archiwum zip,

- pobierz epp.

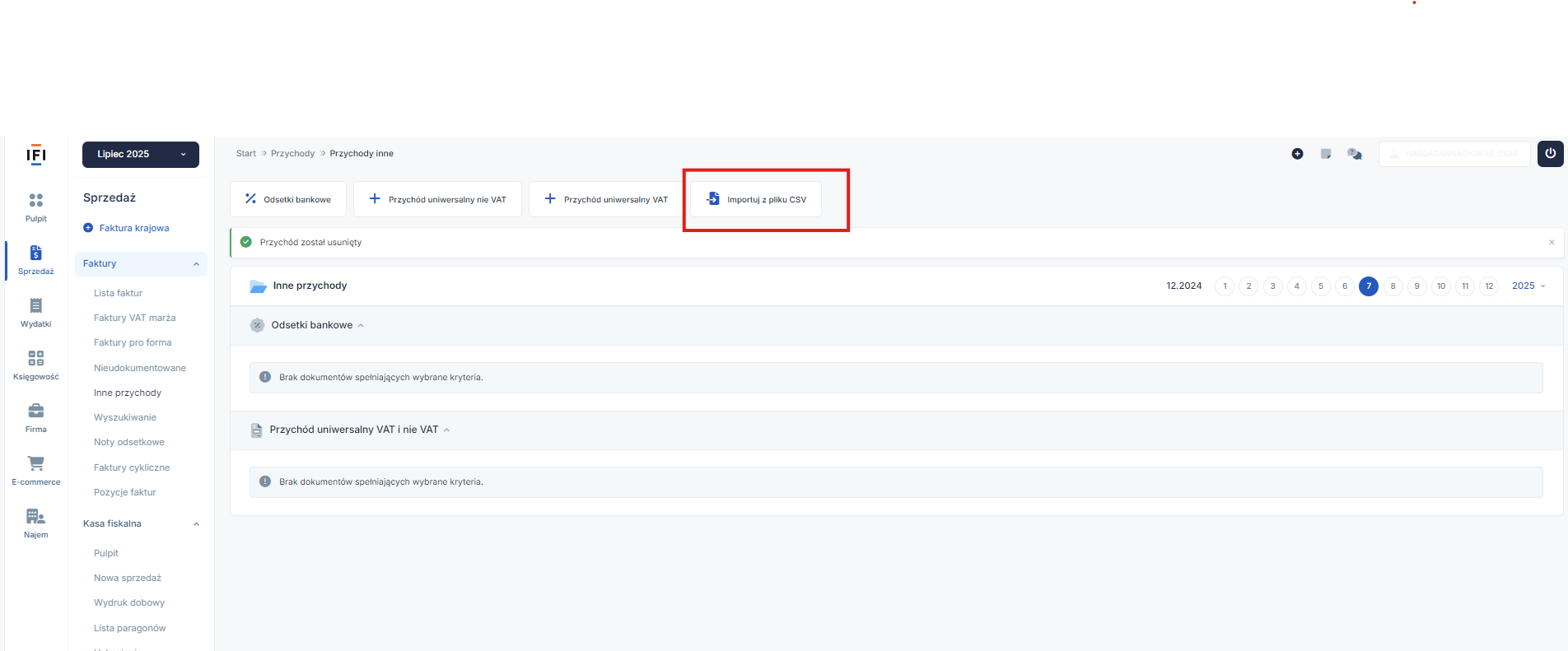

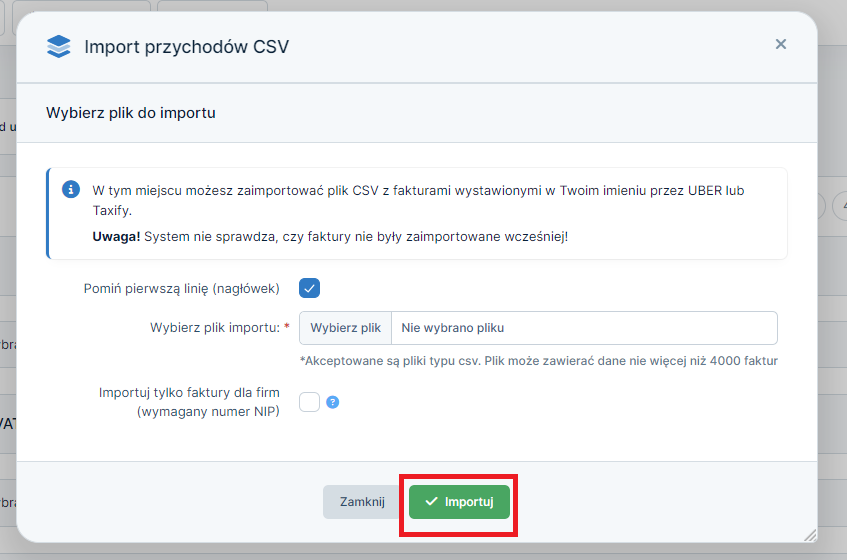

5. Importuj z pliku CSV

Opcja importuj z pliku CSV służy wyłącznie do zaimportowania i księgowania faktur sprzedażowych wystawionych przez UBER lub Taxify w imieniu podatnika.

Aby zaimportować faktury należy wybrać plik CSV z dysku urządzenia (komputera, tabletu itp.).

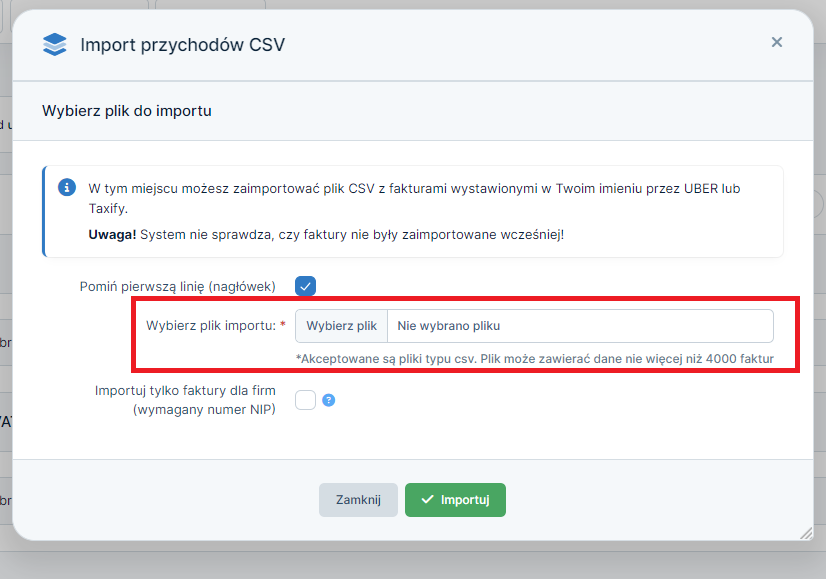

Jeżeli w pliku CSV z listą faktur od UBERa lub Taxify pierwszą linię stanowi nagłówek (nazwy kolumn), należy tą linię pominąć przy imporcie faktur.

Do tego celu służy checkbox Pomiń pierwszą linię (nagłówek).

Opcja jest domyślnie zaznaczona, jeżeli plik CSV nie zawiera nagłówka, to należy ten checkbox odznaczyć.

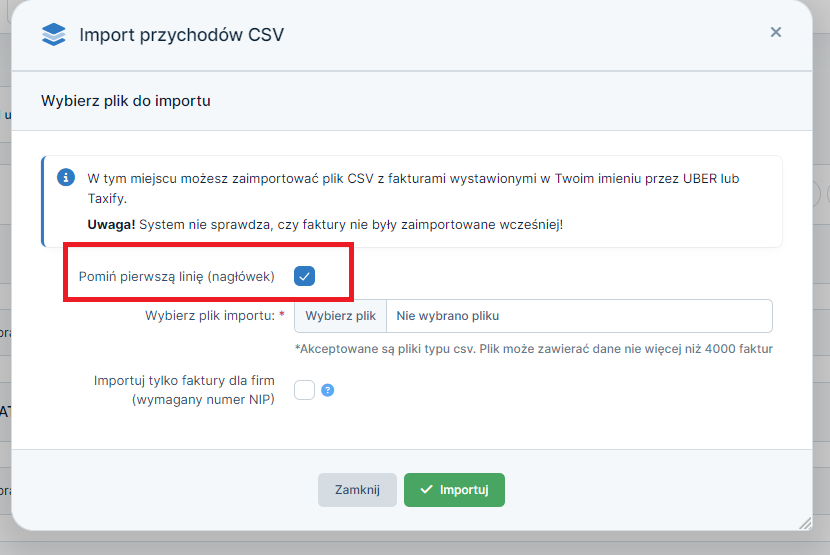

Jeżeli sprzedaż na rzecz osób fizycznych jest ewidencjonowana na kasie fiskalnej, to jest księgowana na podstawie raportów z kasy fiskalnej. Faktury VAT wystawione dla osób fizycznych nie powinny być księgowane, jeśli sprzedaż została zaewidencjonowana na kasie fiskalnej.

Do tego celu służy checkbox Importuj tylko faktury dla firm (wymagany numer NIP). Zaznaczenie tego checkboxu powoduje, że faktury dla osób fizycznych (bez numeru NIP nabywcy) nie są importowane i księgowane.

Po wybraniu pliku CSV z dysku i zaznaczeniu/odznaczeniu wybranych checkboxów, należy wybrać importuj.

Uwaga! System nie sprawdza, czy faktury nie były zaimportowane wcześniej.

Autor: Beata Szczepanik, Anna Habdas – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury