Świadczenie usług na rzecz kontrahentów z innych krajów należących do Unii Europejskiej nakłada na polskich przedsiębiorców nie tylko obowiązki związane z właściwym udokumentowaniem transakcji, ale również wymaga rejestracji na potrzeby transakcji wewnątrzwspólnotowych. W takiej sytuacji, zobowiązanym do rozliczenia podatku VAT jest nabywca usługi, jeżeli usługa świadczona jest w trybie art. 28b ustawy o VAT.

Zasady określania miejsca opodatkowania usług na rzecz podatników

Generalna zasada ustalania miejsca opodatkowania usług świadczonych na rzecz podatników jest zawarta w art. 28b ustawy o VAT. Zgodnie z treścią przepisu, miejscem świadczenia usług na rzecz podatników jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej. W sytuacji, gdy usługi są świadczone dla stałego miejsca prowadzenia działalności gospodarczej, które znajduje się w innym miejscu niż siedziba podatnika, miejscem świadczenia tych usług jest to stałe miejsce prowadzenia działalności gospodarczej.

Od zasady ogólnej ustawodawca przewiduje pewne wyjątki, które dotyczą m.in. świadczenia usług:

- związanych z nieruchomościami,

- transportowych,

- w dziedzinie kultury, sztuki, sportu, nauki, edukacji, rozrywki oraz podobnych usług,

- restauracyjnych i cateringowych,

- krótkoterminowego wynajmu środków transportu,

- turystyki.

W przypadku świadczenia usług, dla których zostały przewidziane szczególne zasady ustalania miejsca ich opodatkowania, podatnik powinien każdorazowo sprawdzić obowiązujące przepisy dla celów właściwego rozliczenia transakcji. Informacje na ten temat zostały uregulowane w kolejnych art. 28c – 28o ustawy o VAT.

Świadczenie usługi dla kontrahenta z Unii Europejskiej – dodatkowe obowiązki

Przedsiębiorca decydujący się na świadczenie usług na rzecz kontrahentów z innych krajów Unii Europejskiej ma obowiązek dokonania rejestracji dla celów transakcji wewnątrzunijnych oraz składania informacji podsumowujących VAT-UE. Rejestracji należy dokonać poprzez złożenie lub aktualizację formularza VAT-R (w części C.3. „Informacje dotyczące wykonywania transakcji wewnątrzwspólnotowych”) we właściwym ze względu na podatek VAT urzędzie skarbowym.

Po dokonaniu rejestracji, podatnik otrzymuje status czynnego podatnika VAT-UE oraz prawo do posługiwania się prefiksem kraju przed numerem NIP w transakcjach wewnątrzunijnych, czyli literami „PL”.

Moment powstania obowiązku podatkowego

Przepisy ustawy o VAT nie zawierają odrębnych zapisów określających moment powstania obowiązku podatkowego przy świadczeniu usług zgodnie z art. 28b. W takiej sytuacji należy stosować zasady ogólne określone w art. 19a ww. ustawy, zgodnie z którymi obowiązek podatkowy powstaje z chwilą wykonania usługi.

Przykład 1.

Polska firma Alfa wykonała projekt strony internetowej dla firmy z Wielkiej Brytanii posiadającej aktywny numer VAT-UE. Zgodnie z ustaleniami usługa została wykonana w dniu 13 maja 2017 r., co zostało potwierdzone odpowiednim protokołem. W takiej sytuacji obowiązek podatkowy z tytułu świadczenia usługi powstał w dacie wykonania usługi.

Jeżeli przed wykonaniem usługi sprzedawca otrzyma całość lub część zapłaty (przedpłatę, zaliczkę, zadatek, ratę, itp.), wówczas obowiązek podatkowy powstaje z chwilą jej otrzymania. W związku z powyższym podatnik powinien każdorazowo określać, jakie zdarzenie miało miejsce w pierwszej kolejności, ponieważ obowiązek podatkowy powstanie przed wykonaniem usługi, jeżeli wcześniej otrzyma zapłatę całej należności.

Przykład 2.

Polska firma Alfa podpisała umowę z firmą z Niemiec, na wykonanie strony internetowej. Zgodnie z ustaleniami niemiecka firma wpłaciła zaliczkę na połowę wartości zamówienia w dniu 13 maja 2017 r. Usługa została wykonana 11 czerwca 2017 r., a niemiecki kontrahent ma 14 dni od daty wykonania usługi na zapłatę pozostałej kwoty należności.

W takiej sytuacji u polskiej firmy Alfa powstał obowiązek podatkowy z tytułu otrzymanej zaliczki w dniu 13 maja i w tej dacie należy wykazać wartość otrzymanej kwoty w ewidencji sprzedaży VAT. Pozostałą wartość sprzedaży podatnik wykaże dopiero w dacie wykonania usługi, czyli 11 czerwca 2017 r.

UWAGA!

Obecnie w serwisie ifirma.pl nie ma możliwości wystawienia faktury zaliczkowej dokumentującej świadczenie usług zgodnie z art. 28b ustawy o VAT. W przypadku wystąpienia takiej sytuacji, zalecamy kontakt z BOK serwisu ifirma.pl w celu uzyskania instrukcji postępowania.

Faktura dokumentująca wewnątrzwspólnotowe świadczenie usług

W przypadku usług, których miejsce świadczenia zostało określone na terytorium innego państwa członkowskiego, a osobą zobowiązaną do zapłaty podatku od wartości dodanej jest nabywca, to fakturę wystawiamy według krajowych przepisów. Ogólne elementy, jakie powinna zawierać faktura wystawiana zgodnie z przepisami ustawy o VAT, zostały wymienione w art. 106e ust. 1.

Co ważne, faktura dotycząca świadczenia usług w trybie art. 28b na rzecz podatników VAT-UE:

- może nie zawierać danych dotyczących:

- kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto,

- stawki podatku,

- sumy wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwoty podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- powinna zawierać:

- adnotację „odwrotne obciążenie”,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, poprzedzony kodem PL,

- numer, za pomocą którego nabywca usługi jest zidentyfikowany na potrzeby podatku od wartości dodanej w danym państwie członkowskim, zawierający dwuliterowy kod państwa członkowskiego.

Warto dodatkowo podkreślić istotną kwestię, iż w przypadku transakcji wewnątrzwspólnotowego świadczenia usług zgodnie z art. 28b ustawy o VAT, zarówno sprzedawca, jak i nabywca powinni posiadać aktywny status podatnika zarejestrowanego na potrzeby informacji VAT-UE.

Jeżeli miejscem opodatkowania usług jest terytorium innego kraju, to na fakturze sprzedaży nie powinno wykazywać się w ogóle stawki oraz kwoty podatku VAT. Faktura wówczas wystawiana jest na ogólną kwotę sprzedaży, jaka pobierana jest od nabywcy.

W przypadku usług wewnątrzwspólnotowych ustawodawca nie przewidział wyjątków w kwestii terminów, w których podatnik ma obowiązek wystawić fakturę. Wobec tego należy posługiwać się zasadą ogólną, gdzie fakturę należy wystawić nie później, niż 15. dnia miesiąca następującego po miesiącu, w którym miało miejsce wykonanie usługi.

Przykład 3.

Polska firma Alfa wykonała projekt strony internetowej dla podatnika VAT-UE z Holandii. Zgodnie z protokołem usługa została wykonana w dniu 20 maja 2017 r., a zgodnie z ustaleniami płatność za usługę ma nastąpić w ciągu 30 dni od daty wystawienia faktury. W takim przypadku firma Alfa ma obowiązek wystawić fakturę najpóźniej do 15 czerwca 2017 r.

W serwisie ifirma.pl na koncie czynnych podatników VAT fakturę dokumentującą świadczenie usług dla podatników VAT-UE zgodnie z art. 28b można wystawić po wcześniejszym oznaczeniu opcji Firma złożyła w Urzędzie Skarbowym VAT-R rejestrujący ją jako podatnika VAT na terenie Unii Europejskiej, która znajduje się po przejściu do zakładki Konfiguracja ➡ Dane firmy.

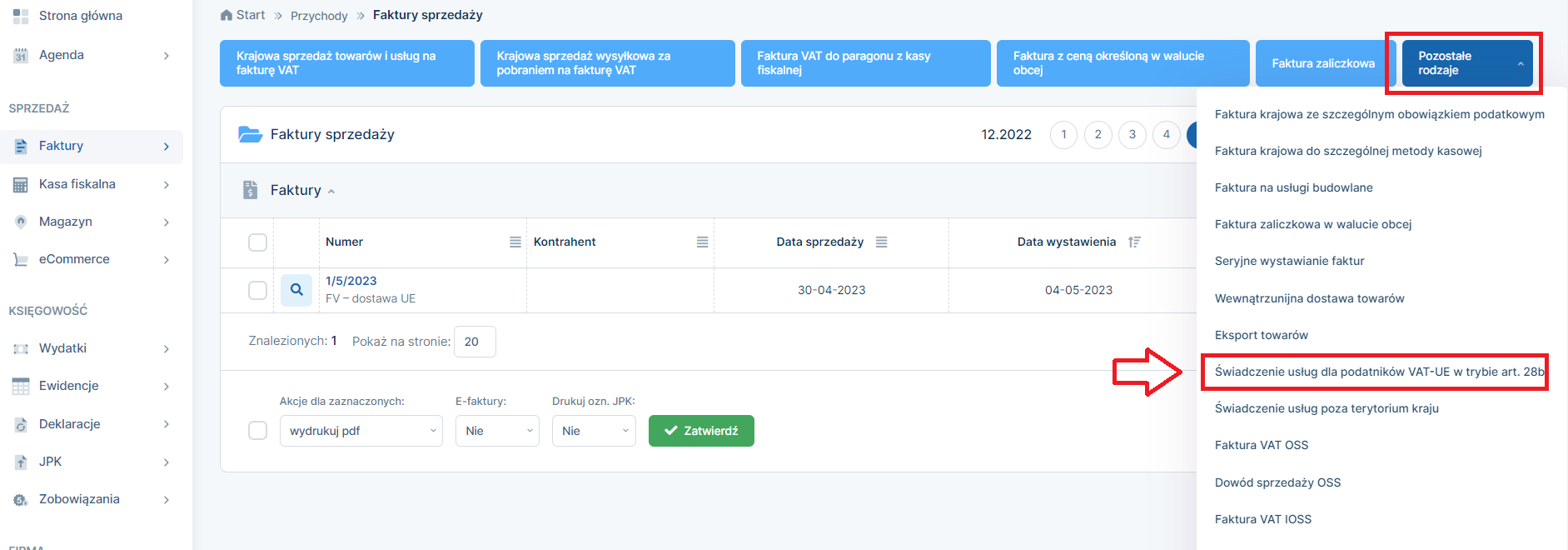

Natomiast fakturę wystawiamy poprzez zakładkę Faktury ➡ Lista faktur ➡ Pozostałe rodzaje ➡ Świadczenie usług dla podatników VAT-UE w trybie art. 28b.

Świadczenie usługi

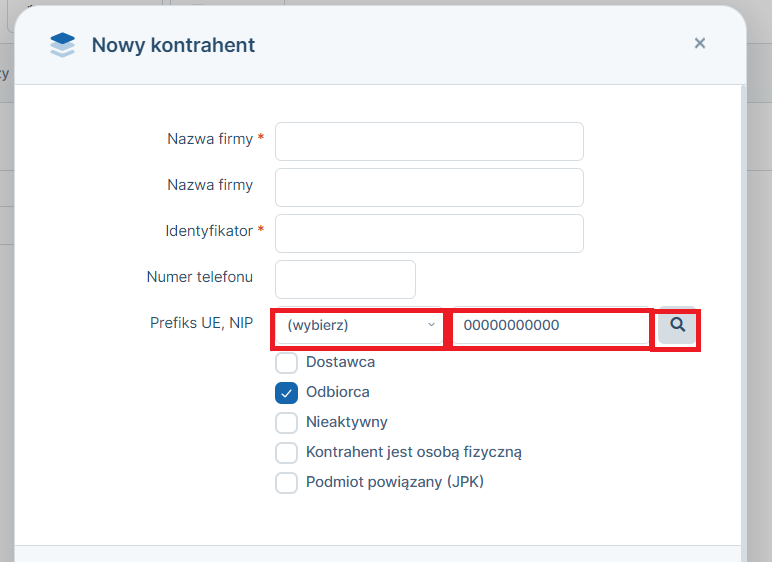

Dodając do serwisu nowego kontrahenta unijnego należy wprowadzić dane samodzielnie, a następnie dokonać weryfikacji aktywności posiadanego numeru VAT-UE nabywcy. Po wybraniu prefiksu kraju oraz wprowadzeniu numeru podatkowego nabywcy należy użyć opcji weryfikuj. Wówczas serwis ifirma.pl przekieruje użytkownika na stronę systemu VIES pokazując obecny status podatnika z informacją o aktywności numeru VAT.

Nowy kontrahent

Jedynie po pozytywnej weryfikacji kontrahenta w systemie VIES i uzyskaniu potwierdzenia, że jest zarejestrowany na potrzeby VAT-UE możemy skorzystać z formularza faktury „Świadczenie usług dla podatników VAT-UE w trybie art. 28b”. W przypadku negatywnej weryfikacji kontrahenta zalecamy kontakt z konsultantami BOK serwisu ifirma.pl w celu uzyskania dalszych instrukcji postępowania.

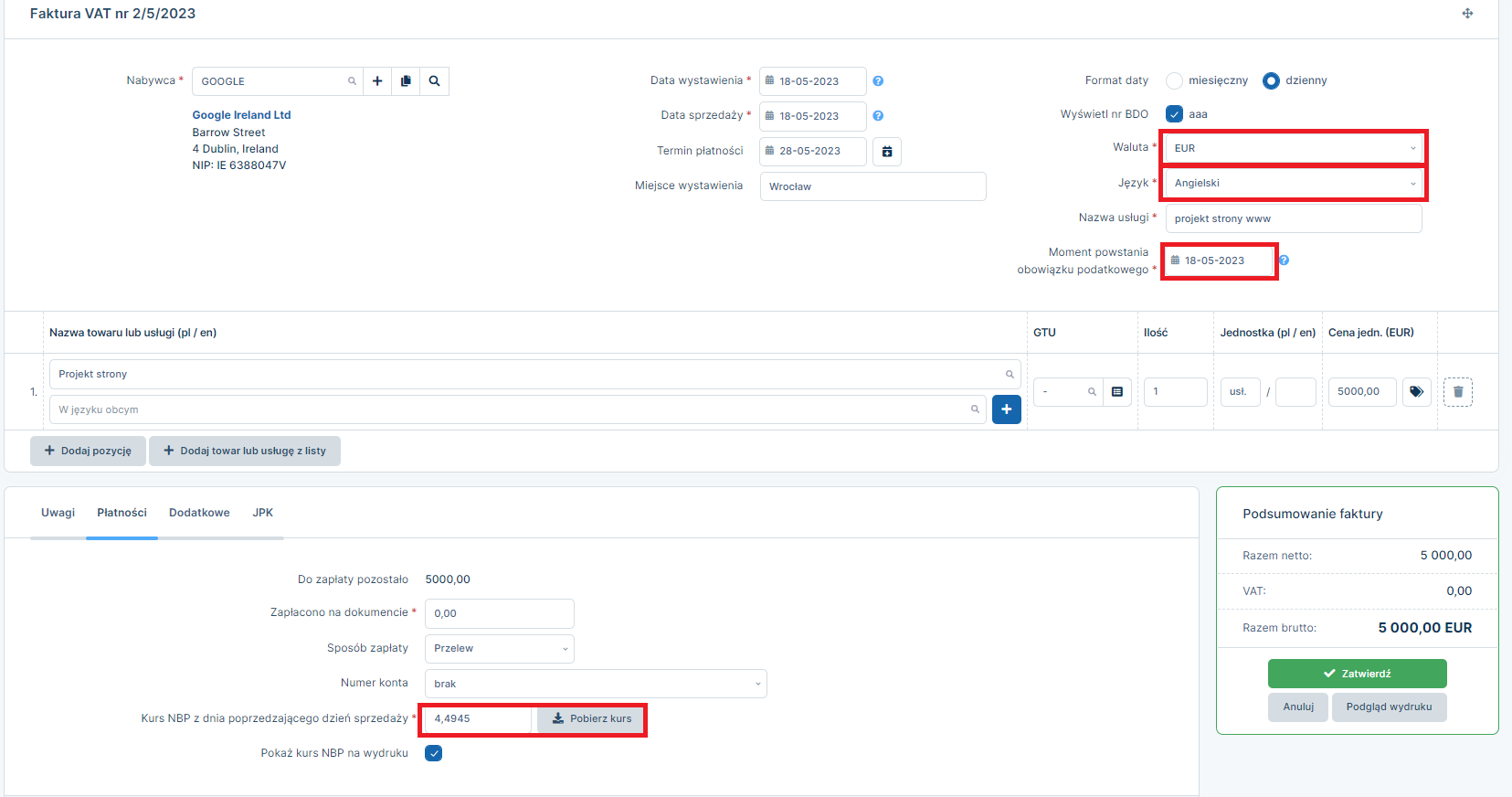

Podczas wystawiania faktury mamy możliwość wybrania waluty oraz języka obcego, w którym ma zostać wystawiony dokument. Przy wystawieniu faktury w walucie obcej serwis automatycznie pobiera kurs NBP z dnia poprzedzającego dzień sprzedaży, wystarczy tylko kliknąć w przycisk pobierz kurs przy informacjach o płatności.

Faktura VAT

Ważne!

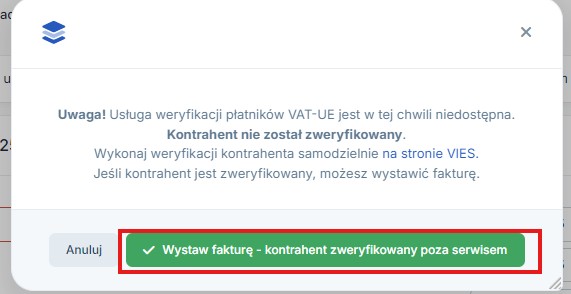

W przypadku kiedy kontrahent nie zostanie zweryfikowany może pojawić się komunikat:

“Uwaga! Usługa weryfikacji płatników VAT-UE jest w tej chwili niedostępna. Kontrahent nie został zweryfikowany.

Wykonaj weryfikacji kontrahenta samodzielnie na stronie VIES.

Jeśli kontrahent jest zweryfikowany, możesz wystawić fakturę.“

W takiej sytuacji należy zweryfikować kontrahenta samodzielnie, a następnie wybrać opcję Wystaw fakturę – kontrahent zweryfikowany poza serwisem

Wewnątrzwspólnotowe świadczenie usług w deklaracjach

WAŻNE!

Od 1 października 2020 roku obowiązuje nowy plik JPK z deklaracją, zwany JPK_V7M lub JPK_V7K. Od tego samego dnia zostaje zlikwidowana deklaracja VAT-7, a dane które dotychczas sie w niej znajdowaly zostaną uwzględnione w nowym pliku JPK. Piewsze złożenie nowego pliku JPK następuje do 25.11.2020 za miesiąc październik 2020.

Od 1 października 2020 roku obowiązuje nowy plik JPK z deklaracją, zwany JPK_V7M lub JPK_V7K. Od tego samego dnia zostaje zlikwidowana deklaracja VAT-7, a dane które dotychczas sie w niej znajdowaly zostaną uwzględnione w nowym pliku JPK. Piewsze złożenie nowego pliku JPK następuje do 25.11.2020 za miesiąc październik 2020.

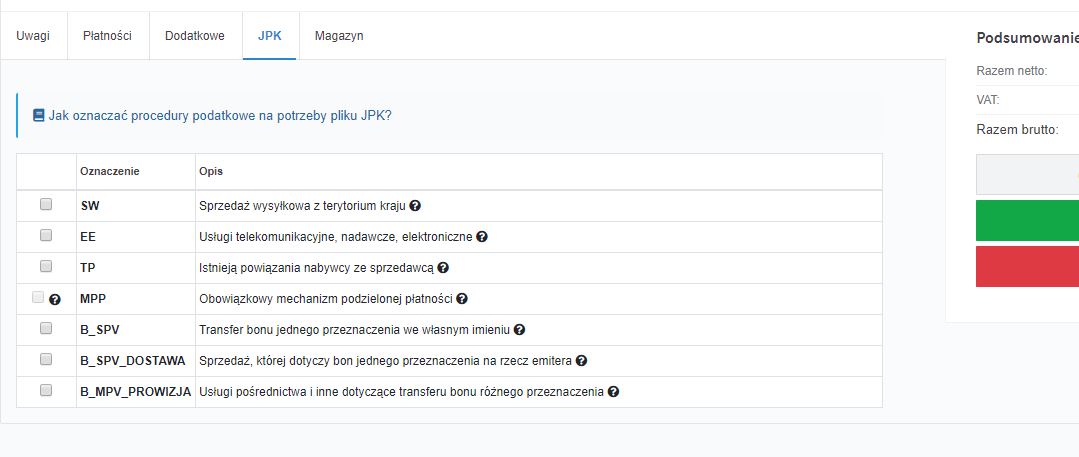

W pliku JPK_V7 będą wykazywane dodatkowe oznaczenia transakcji takie jak:

- kody GTU (Grupa Towarowo-Usługowa),

Przedsiębiorca powinien dokonać wyboru klasyfikacji samodzielnie. Serwis ifirma.pl nie udziela informacji w zakresie prawidłowości klasyfikacji. Pomocny będzie tutaj artykuł.

Kiedy przedsiębiorca nie jest w stanie przypisać sprzedaży do żadnego z grupowań należy wybrać przy GTU opcję: BRAK – Towar / usługa nie należą do żadnej z grup.W przypadku dalszych wątpliwości co do przyjętej klasyfikacji, można również wystąpić z wnioskiem o wydanie wiążącej informacji stawkowej WIS – dla potrzeb podatku od towarów i usług (VAT). Więcej informacji o zmianach w klasyfikacji znajduje się na Portalu Podatkowym.

- oznaczenia procedur.

Informacje te należy zaznaczyć na poziomie wystawiania faktury w serwisie ifirma, aby mogły zostać poprawnie zaimportowane do nowego pliku JPK.

W przypadku świadczenia usług wewnątrzwspólnotowych zgodnie z art. 28b ustawy o VAT, oprócz deklaracji VAT-7/VAT-7K, podatnik ma obowiązek złożyć również informację podsumowującą VAT-UE. Więcej o terminach składania deklaracji VAT-UE.

Z uwagi na to, że świadczenie usług jest opodatkowane w kraju nabywcy, w deklaracji VAT-7/VAT-7K sprzedaż wykazujemy w pozycji 11. „Dostawa towarów oraz świadczenie usług poza terytorium kraju” oraz w pozycji 12. „w tym świadczenie usług, o których mowa w art. 100 ust. 1 pkt 4 ustawy”.

W serwisie ifirma.pl, po wystawieniu faktury „Świadczenie usług dla podatników VAT-UE w trybie art. 28b”, informację podsumowującą można wygenerować w zakładce Deklaracje ➡ Deklaracje. Wśród dostępnych przycisków do generowania deklaracji pojawi się również „VAT-UE miesięczny”. Wartość usług w podziale na poszczególnych kontrahentów zagranicznych wykazana zostanie w części E. „Informacja o wewnątrzwspólnotowym świadczeniu usług”.

Autor: Karolina Piątkowska – ifirma.pl

Sprawdź również: VAT-UEK – korekta informacji podsumowującej VAT-UE

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury