Możliwe do wyboru przez przedsiębiorcę formy opodatkowania

Wybierając formę opodatkowania, powinniśmy kierować się takimi czynnikami jak: profil działalności, szacowany dochód oraz szacowana wysokość kosztów uzyskania przychodu. Warto również znać charakterystykę poszczególnych form opodatkowania. W tym artykule wskażemy zarówno wady jak i zalety rozliczania się w dany sposób.

Tematyka form opodatkowania została również poruszona na naszym blogu.

Wybór formy opodatkowania jest niezmiernie ważny i każdorazowo należy formę dobrać indywidualnie. Warto w tym przypadku skonsultować się z doradcą podatkowym. Przydatna może okazać wyszukiwarka doradców podatkowych.

a) Zasady ogólne (skala podatkowa)

Podstawę opodatkowania stanowi dochód, który jest pomniejszany o przysługujące odliczenia (dochód = przychód – koszty), a podatek opłacany jest według skali podatkowej. Stawka 12% jest do wysokości dochodu 120 000 zł, powyżej tej kwoty 32%. Korzystać z tej formy opodatkowania należy prowadzić podatkową księgę przychodów i rozchodów.

Dokładny sposób wyliczenia zaliczki PIT-5 został opisany tutaj.

Zalety:

- wspólne rozliczenie z małżonkiem lub dzieckiem,

- liczne ulgi podatkowe,

- kwota wolna od podatku 30 000 zł,

- opodatkowanie w jednym zeznaniu dochodów z różnych źródeł.

Wady:

- stawka 32% po przekroczeniu progu 120 000 zł dochodu,

- brak możliwości odliczenia składki zdrowotnej.

Kto może skorzystać:

Może skorzystać z niej każdy przedsiębiorca, nie ma żadnych wykluczeń. To podstawowa forma opodatkowania.

Ważne – w zeznaniu rocznym w celu wyliczenia łącznego podatku działalność łączymy m.in. z etatem, umową o dzieło, zleceniem, zasiłkami z ZUS, emeryturą/rentą.

b) Podatek liniowy

W tym przypadku również podstawą opodatkowania jest dochód. Stawka podatku jest niezmiennie 19% bez względu na to, jaki jest dochód. Również prowadzimy podatkową księgę przychodów i rozchodów.

Zalety:

- stała stawka podatku 19%,

- możliwość odliczenia składki zdrowotnej.

Wady:

- limit odliczenia składki zdrowotnej,

- brak możliwości skorzystania z większości ulg podatkowych,

- brak możliwość wspólnego rozliczenia z małżonkiem lub dzieckiem,

- brak możliwości skorzystania z tej formy, w przypadku świadczenia usług na rzecz obecnego lub byłego pracodawcy.

Sposób wyliczenia zaliczki na podatek dochodowy rozliczony liniowo można sprawdzić tutaj.

Kto nie może stosować podatku liniowego:

- Nie można korzystać z podatku liniowego, jeśli w ramach działalności gospodarczej lub z tytułu udziału w spółce niebędącej osobą prawną świadczy się te same usługi na rzecz obecnego lub byłego pracodawcy, które wcześniej wykonywało się na umowę o pracę. Dotyczy to tego samego roku podatkowego.

- Wybór podatku liniowego jest możliwy dopiero od roku następującego po roku podatkowym, w którym pracowałeś na rzecz byłego pracodawcy (w ramach stosunku pracy lub spółdzielczego stosunku pracy).

c) Ryczałt od przychodów ewidencjonowanych

Podstawę opodatkowania stanowi przychód, od którego nie można odjąć kosztów. Można odliczyć m.in. składki na obowiązkowe ubezpieczenie społeczne, 50% zapłaconej składki zdrowotnej, straty z działalności, niektóre darowizny lub skorzystać z niektórych ulg podatkowych.

Sposób wyliczenia zaliczki PIT-28 opisaliśmy tutaj.

Stawka podatku jest uzależniona od rodzaju wykonywanej działalności i kwoty uzyskanego przychodu i wynieść może od 2% aż do 17%.

Stawki ryczałtu można sprawdzić tutaj.

Stawki ryczałtu opisane zostały w art. 12 ustawy o zryczałtowanym podatku dochodowym.

Zalety:

- prosty sposób ustalenia podstawy opodatkowania oraz uproszczona ewidencja,

- możliwość odliczenia 50% składki zdrowotnej oraz składek społecznych.

Wady:

- wyłączenie niektórych typów działalności z rozliczenia na ryczałcie,

- brak odliczenia kosztów,

- brak możliwości rozliczenia z małżonkiem lub dzieckiem.

Kto nie może stosować ryczałtu:

- Osoby opłacające w tym samym roku podatek w formie karty podatkowej.

- Osoby korzystające z okresowego zwolnienia od podatku dochodowego.

- Osoby osiągające w całości bądź części przychody z prowadzenia:

- apteki,

- z działalności w zakresie kupna i sprzedaży wartości dewizowych,

- z działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych.

- Osoby wytwarzające wyroby opodatkowane podatkiem akcyzowym – z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii.

- Z ryczałtu nie skorzysta się w roku, w którym podejmuje się działalność po zmianie:

- z działalności wykonywanej samodzielnie na działalność wykonywaną w formie spółki z małżonkiem,

- z działalności wykonywanej w formie spółki małżonków na działalność wykonywaną przez jednego lub każdego z małżonków,

- z działalności prowadzonej samodzielnie przez jednego małżonka na działalność prowadzoną samodzielnie przez drugiego małżonka,

- jeżeli przed zmianą którykolwiek z małżonków opłacał z tytułu prowadzenia tej działalności podatek dochodowy na zasadach ogólnych.

- W takim przypadku ryczałt będzie można wybrać dopiero w kolejnym roku podatkowym.

- Nie można korzystać z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych, jeśli rozpoczyna się prowadzenie działalności samodzielnie lub w formie spółki i w ramach tej działalności będzie się sprzedawać towary bądź świadczyć usługi na rzecz byłego lub obecnego pracodawcy, kiedy zakres sprzedawanych towarów bądź świadczonych usług jest taki sam jak zakres czynności wykonywanych w ramach umowy o pracę w danym lub poprzednim roku podatkowym.

Na jakie pytania warto odpowiedzieć, zmieniając formę opodatkowania? Porównanie form opodatkowania.

Przewidywany dochód / przychód?

| Zasady ogólne – skala podatkowa | 12% (I próg) +32% (II próg – nadwyżka ponad 120.000 zł) – Kwota wolna od podatku 30.000,00 zł Podatek płacimy dopiero po przekroczeniu kwoty wolnej od podatku. Niezależnie od tego co sprzedajemy, stawka zmienia się wraz ze wzrostem dochodu (II próg). Składka zdrowotna 9% dochodu, nie mniej niż minimalna składka. |

| Podatek liniowy | 19% – podatek płacimy od pierwszego dochodu, niezależnie od tego co sprzedajemy, stawka nie zmienia się wraz ze wzrostem dochodu. Składka zdrowotna 4,9% dochodu, nie mniej niż minimalna składka. |

| Ryczałt | Stawki od 2% do 17%- podatek płacimy od pierwszego przychodów Stawka zależna od przedmiotu sprzedaży, stawka nie zmienia się wraz ze wzrostem przychodu. Stawka zdrowotna zależna od wartości osiąganego przychodu. Szczegóły odnośnie składki zdrowotnej dla każdej z form opodatkowania tutaj. |

Czy przedsiębiorca posiada dodatkowe źródła dochodu?

| Zasady ogólne – skala podatkowa | W zeznaniu rocznym JDG łączymy z etatem, umową o dzieło, zleceniem, zasiłkami z ZUS, emeryturą/rentą. |

| Podatek liniowy | Do przychodów z działalności nie doliczamy innych zarobków. |

| Ryczałt | Jeśli poza działalnością, prywatnie wynajmujemy komuś mieszkanie – przychody z JDG sumujemy z najmem. |

Czy przedsiębiorca będzie się chciał rozliczać z małżonkiem / dzieckiem?

| Zasady ogólne – skala podatkowa | Jest opcja. |

| Podatek liniowy | Brak opcji. Wyjątek – jest opcja tylko jeżeli PIT-36L będzie zerowy. |

| Ryczałt | Brak opcji. Wyjątek – jest opcja tylko jeżeli PIT-28 z JDG będzie zerowy. |

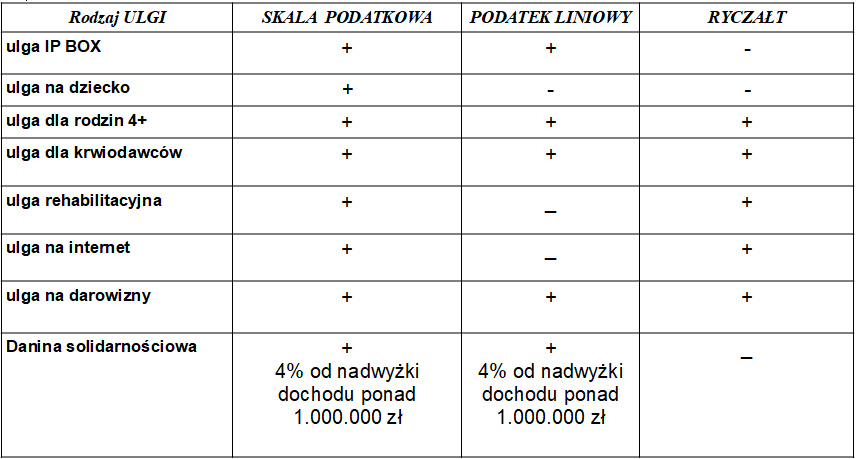

Czy przedsiębiorca będzie chciał skorzystać z ulg podatkowych?

Czy Przedsiębiorca będzie chciał odliczyć składkę zdrowotną?

| Zasady ogólne – skala podatkowa | Brak opcji. |

| Podatek liniowy | Do wysokości ograniczonej przepisami, dla roku 2025 jest to kwota – 12 900 zł. |

| Ryczałt | 50% zapłaconych składek zdrowotnych |

Termin na wybór formy opodatkowania

Wybraną formę opodatkowania można zmienić, aktualizując wniosek CEIDG-1. Termin na złożenie takiej aktualizacji jest do 20 dnia miesiąca następnego po miesiącu uzyskania pierwszego przychodu lub jeśli pierwszy przychód został osiągnięty w grudniu to do końca roku.

Jeżeli przedsiębiorca chce pozostać na ten samej formie opodatkowania, co rok wcześniej nie wykonuje w związku z tym żadnych dodatkowych czynności, wybrana forma opodatkowania bowiem obowiązuje również na kolejne lata.

Zmiana w serwisie ifirma.pl

Jak dokonać zmiany na koncie w serwisie ifirma.pl przeczytasz w instrukcji dostępnej tutaj.

Autor: Małgorzata Łuczyńska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Odliczenie składek na IKZE w PIT

- Darowizna dla organizacji pożytku publicznego w PIT

- Jaki PIT wypełnić? Przewodnik po deklaracjach rocznych – cz. 3

- Jaki PIT wypełnić? Przewodnik po deklaracjach rocznych – cz. 2