Spis treści:

- Dane kontrahenta a księgowanie faktury do paragonu w ewidencji VAT

- Wystawianie faktury do paragonu (brak integracji z drukarką fiskalną)

- Wystawianie faktury do paragonu (integracja z drukarką fiskalną)

- Faktura do paragonu na rzecz firmy a ewidencja sprzedaży VAT

- Faktura do paragonu a plik JPK

- Mechanizm Podzielonej Płatności

- Kody GTU i oznaczenia procedur

Faktura do paragonu z kasy fiskalnej powinna zostać ujęta w ewidencji sprzedaży VAT. Zgodnie z art. 109 ust. 3, który zmienił swoje brzmienie wraz z początkiem października 2020 roku – ewidencja sprzedaży VAT powinna zawierać również faktury wystawione do paragonu z kasy fiskalnej, zarówno dla przedsiębiorców jak i osób fizycznych. Nowelizacja wspomnianego przepisu spowodowała, że faktury wystawiane do paragonu, ale na rzecz innego przedsiębiorcy (osoby prowadzącej działalność) muszą zostać wykazane w rejestrze.

Co istotne, faktura do paragonu powinna zostać wykazana w ewidencji sprzedaży VAT w dacie wystawienia faktury, nie ma ona wpływu na jej podsumowanie. Dodatkowo w pliku JPK_V7 za okres rozliczeniowy, w którym została ona wystawiona, należy wykazać ją z dodatkowym oznaczeniem procedury FP.

Zgodnie z obecnym stanowiskiem organów skarbowych termin trzech miesięcy na wystawienie faktury nie dotyczy sytuacji, w których do paragonu jest wystawiana faktura na rzecz innego podatnika VAT (przedsiębiorcy). W takiej sytuacji, jeżeli do użytkownika serwisu ifirma.pl zgłosi się osoba żądająca wystawienia faktury do paragonu na rzecz firmy, ale po okresie 3 miesięcy – wówczas mamy obowiązek wystawić fakturę na bieżąco.

1. Dane kontrahenta a księgowanie faktury do paragonu w ewidencji VAT

Podczas wystawiania faktury nie ma znaczenia, jakiego wybierzemy kontrahenta. Kwalifikacja takiej faktury do wykazania w ewidencji VAT następuje zarówno w przypadku faktur wystawionych na rzecz firm i osób fizycznych.

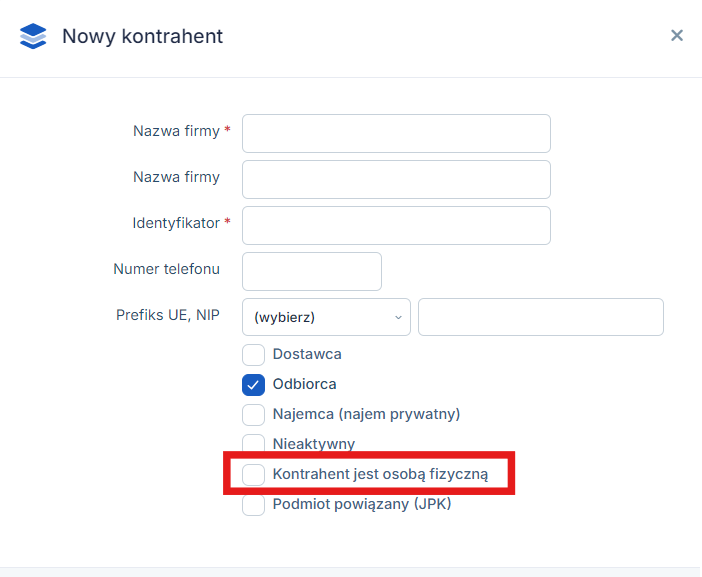

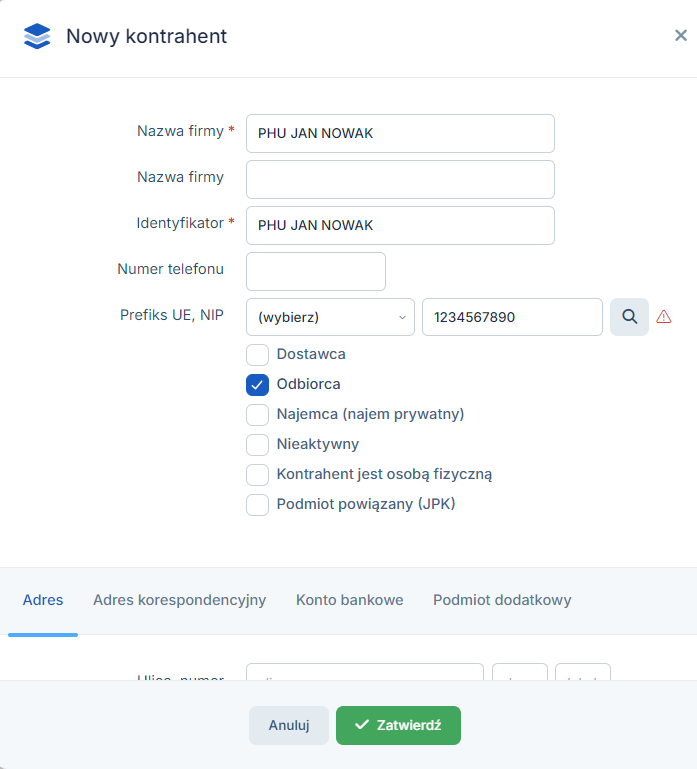

Jeżeli będzie to osoba fizyczna, to w danych nabywcy nie podajemy numeru NIP oraz zaznaczamy opcję “Kontrahent jest osobą fizyczną”. Jeżeli kontrahent nie poda do faktury numeru NIP, to opcja “Kontrahent jest osobą fizyczną” powinna zostać oznaczona. Po zatwierdzeniu faktury z kontrahentem oznaczonym, jako osoba fizyczna, zostanie ona zaksięgowana w ewidencjach ale nie będzie brana pod uwagę w podsumowaniu. Przychód dalej będzie wykazany na podstawie raportu dobowego lub miesięcznego.

Kontrahent nieprowadzący działalności gospodarczej

W przypadku, gdy nabywcą będzie inny przedsiębiorca, to w danych kontrahenta należy podać numer NIP oraz jednocześnie nie może być oznaczony, jako osoba fizyczna.

Kontrahent prowadzący działalność gospodarczą

Serwis po zatwierdzeniu takiej faktury automatycznie ujmie ją w ewidencji sprzedaży VAT w dacie wystawienia, ale ona również nie będzie wzięta pod uwagę w podsumowaniu ewidencji. Dodatkowo bez względu na to czy faktura do paragonu będzie wystawiona na rzecz osoby fizycznej czy innego przedsiębiorcy, zostanie ona wykazana w pliku JPK_V7 z dodatkowym oznaczeniem FP.

2. Wystawianie faktury do paragonu (brak integracji z drukarką fiskalną)

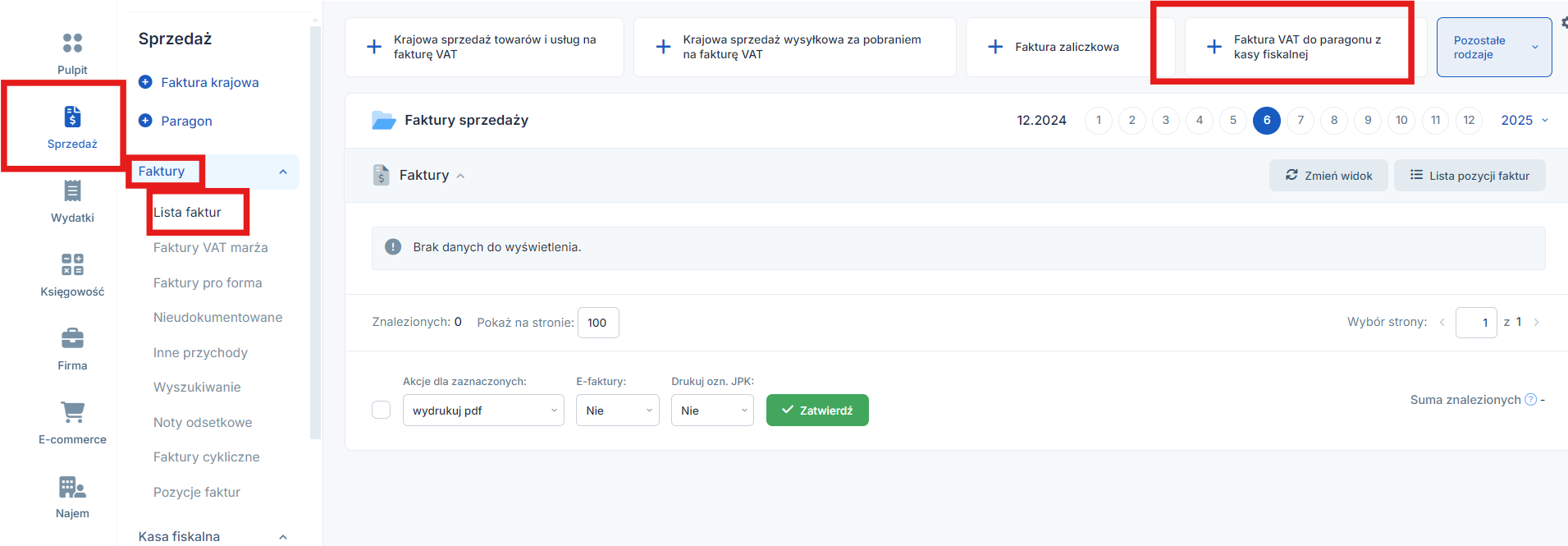

Fakturę do paragonu zarówno dla osoby fizycznej, jak i firmy wystawiamy poprzez zakładkę Sprzedaż ➡ Faktury ➡ Lista faktur lub Wystaw inną. W górnej części na stronie listy faktur nad poziomą osią czasu znajduje się opcja do wystawienia faktury o nazwie: Faktura VAT do paragonu z kasy fiskalnej.

Po wybraniu opcji wystawiania faktury do paragonu należy uzupełnić formularz zgodnie z danymi zawartymi na paragonie.

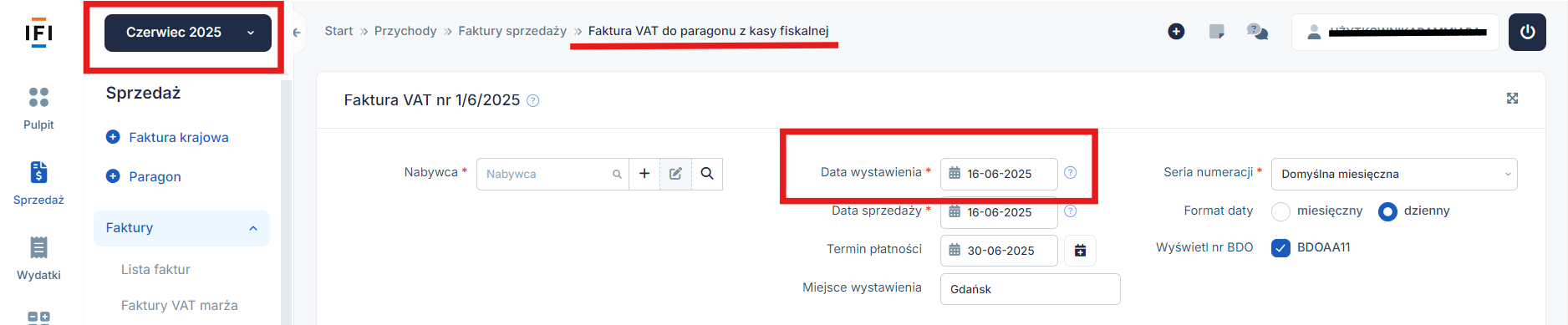

W przypadku, gdy wystawiamy fakturę do paragonu należy pamiętać aby miesiąc księgowy w serwisie był zgodny z datą wystawienia dokumentu. Faktura jest uwzględniana w ewidencji z dacie wystawienia.

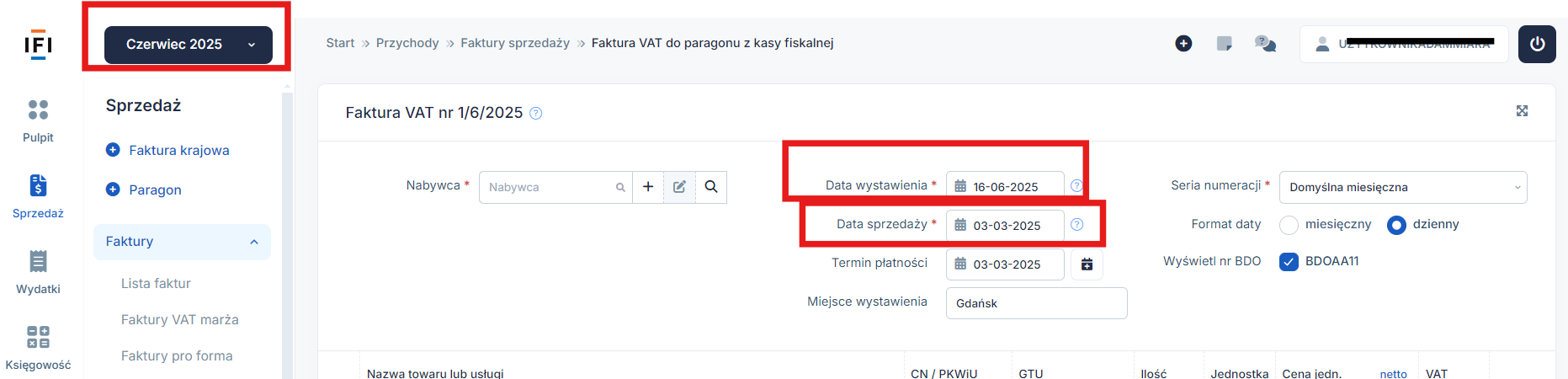

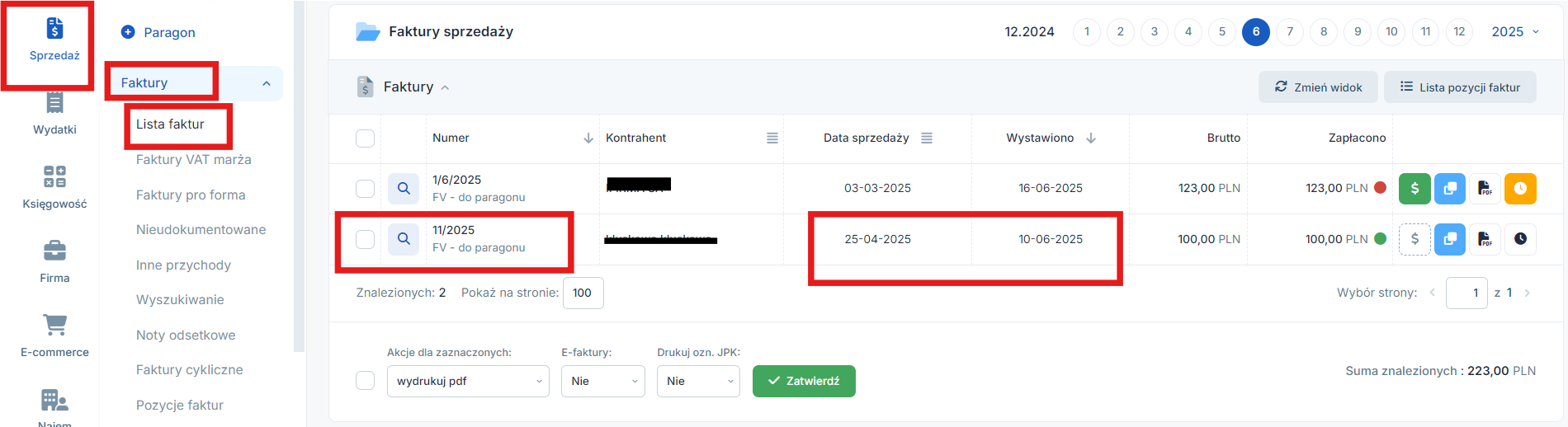

Przykład 1.:

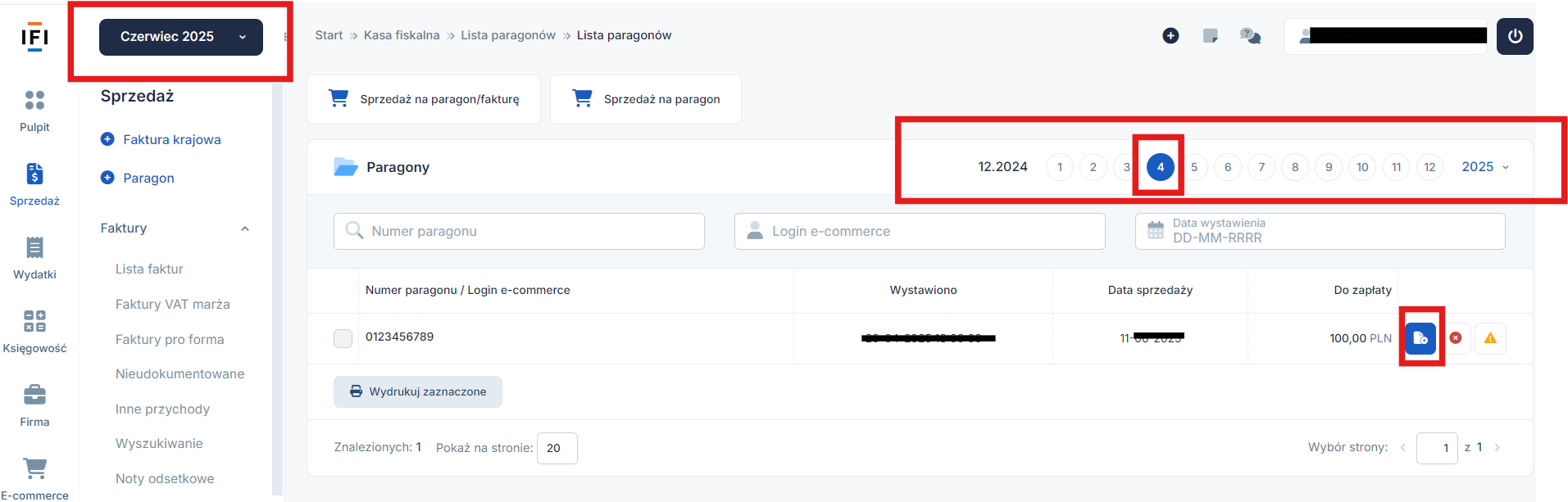

Sprzedaż na paragon nastąpiła w dniu 3 marca. Nabywca w dniu 16 czerwca zwrócił się do sprzedawcy z prośbą o wystawienie faktury do paragonu z NIP, podając do faktury dane firmowe. W takim przypadku, aby wystawić fakturę do paragonu, należy ustawić w lewym górnym rogu miesiąc księgowy zgodny z datą wystawienia, czyli czerwiec 2025.

Następnie wystawiamy fakturę do paragonu w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur – w polu data sprzedaży wskazujemy pierwotną datę sprzedaży z paragonu, natomiast w polu data wystawienia podajemy bieżący dzień.

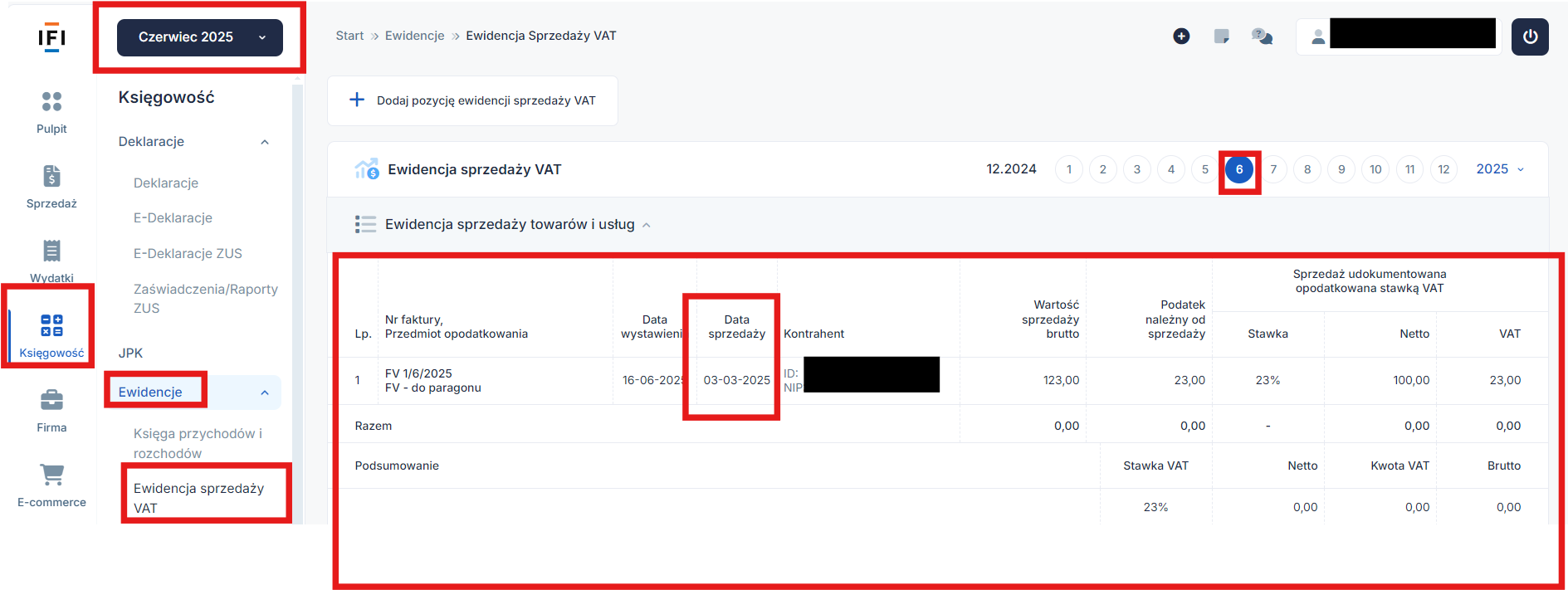

Po zatwierdzeniu faktury będzie ona wyświetlana w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur w miesiącu zgodnym z datą wystawienia – w tym przypadku czerwiec.

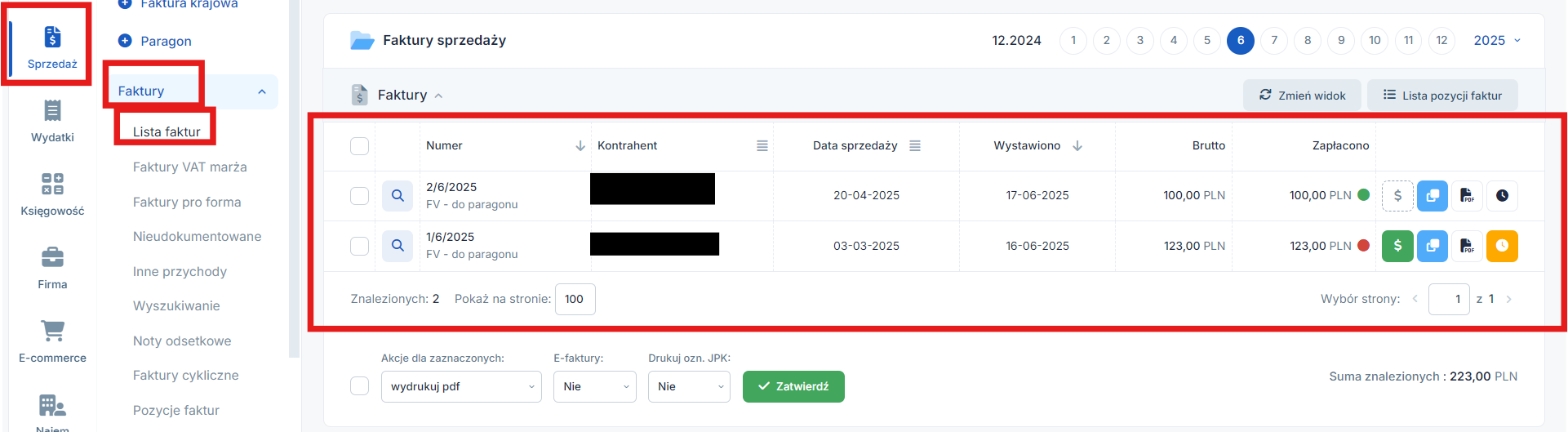

Lista faktur:

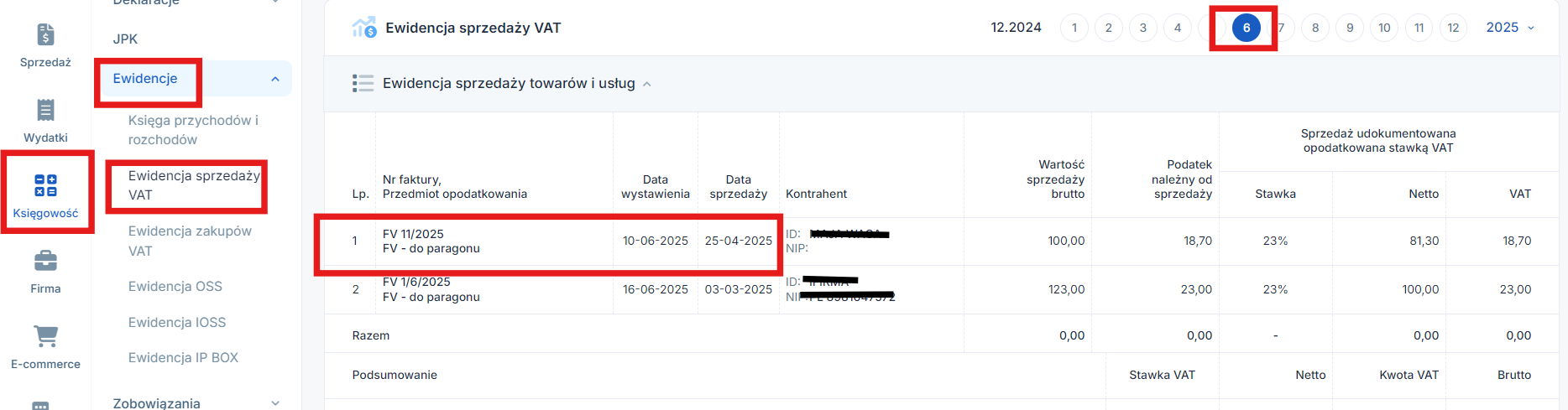

W ewidencji sprzedaży VAT faktura zostanie wykazana w dacie wystawienia.

Rejestr sprzedaży VAT:

3. Wystawianie faktury do paragonu (integracja z drukarką fiskalną)

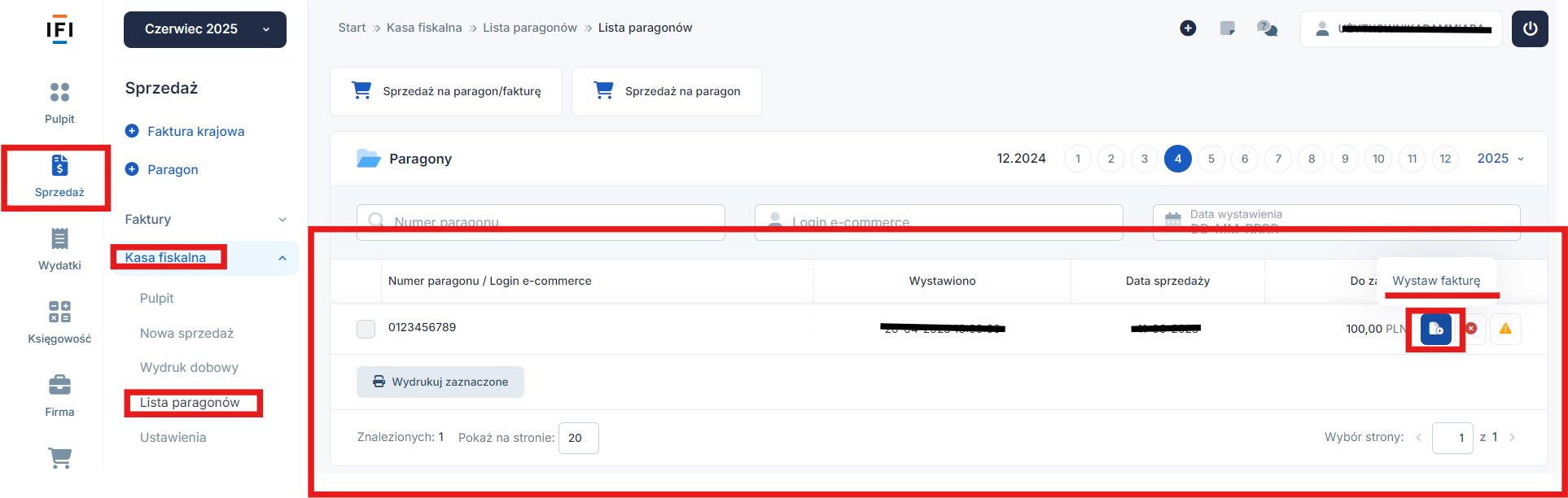

W przypadku użytkowników korzystających z integracji z drukarką fiskalną, wystawianie faktur do paragonu jest możliwe poprzez zakładkę Sprzedaż ➡ Kasa fiskalna ➡ Lista paragonów ➡ Wystaw fakturę przy właściwym paragonie

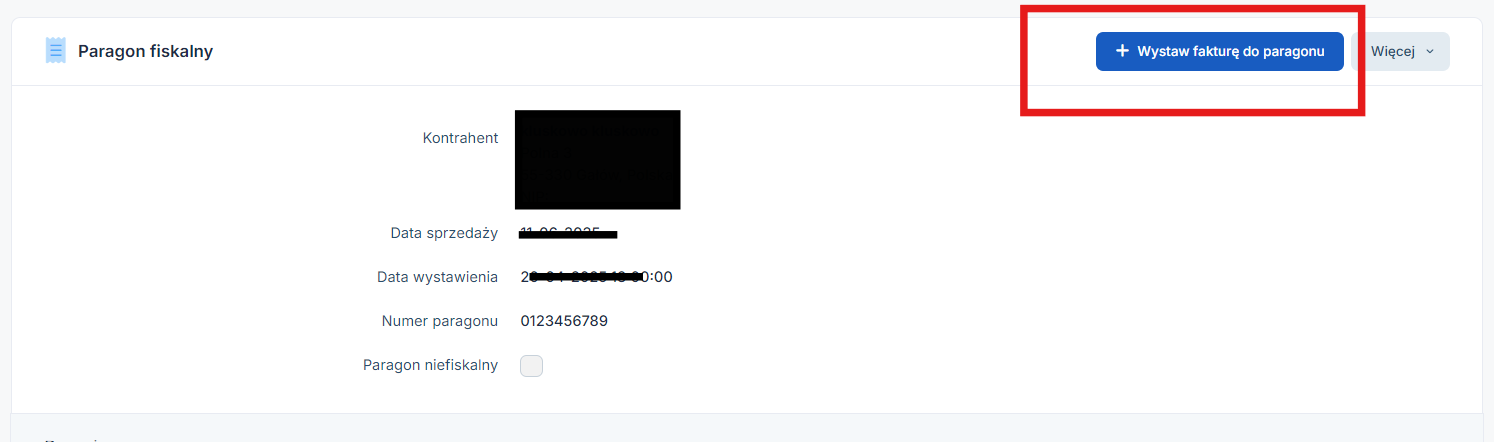

lub bezpośrednio w szczegółach paragonu po jego wystawieniu poprzez opcję Wystaw fakturę do paragonu.

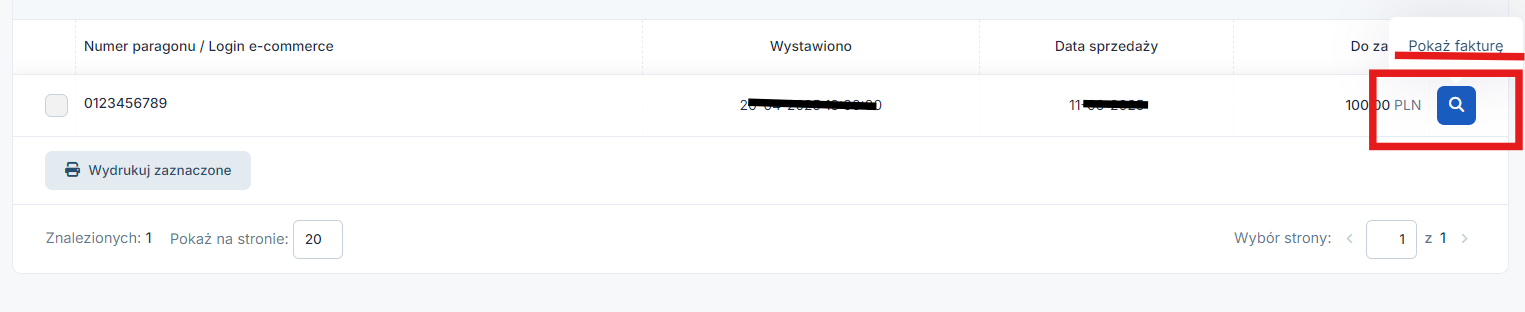

Fakturę wystawioną do paragonu można zobaczyć w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Lista paragonów poprzez opcję Pokaż fakturę:

lub bezpośrednio w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur. Przy numerze takiej faktury widoczna jest adnotacja FV – do paragonu.

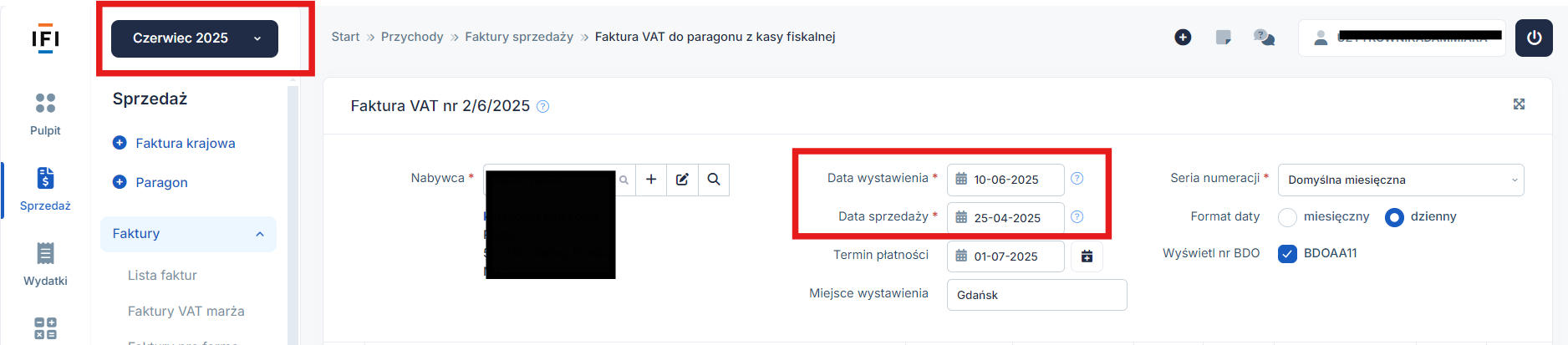

W przypadku, gdy wystawiamy fakturę do paragonu w miesiącu kolejnym po miesiącu, w którym wystawiono paragon – należy ustawić w lewym górnym rogu miesiąc księgowy zgodny z datą wystawienia faktury. Wówczas datę wystawienia zmieniamy samodzielnie.

Przykład 2:

Sprzedaż na paragon nastąpiła w dniu 26 kwietnia. Nabywca w dniu 10 czerwca zwrócił się do sprzedawcy z prośbą o wystawienie faktury do paragonu podając do faktury dane firmowe. W takim przypadku, aby wystawić fakturę do paragonu, należy ustawić w lewym górnym rogu miesiąc księgowy zgodny z datą wystawienia czyli w tym przypadku czerwiec 2025.

Następnie wystawiamy fakturę do paragonu w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Lista paragonów ➡ Wystaw fakturę przy właściwym paragonie.

W polu data sprzedaży wskazujemy pierwotną datę sprzedaży z paragonu, natomiast w polu data wystawienia podajemy bieżący dzień.

Po zatwierdzeniu faktury będzie ona wyświetlana w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur w miesiącu zgodnym z datą wystawienia – w tym przypadku czerwiec.

W ewidencji sprzedaży VAT faktura zostanie wykazana w dacie wystawienia- w tym przypadku w czerwcu.

Rejestr sprzedaży VAT:

4. Faktura do paragonu na rzecz firmy a ewidencja sprzedaży VAT

Faktura do paragonu wystawiona na rzecz innego przedsiębiorcy zostanie wykazana w zakładce Księgowość ➡ Ewidencje ➡ Ewidencja sprzedaży VAT. Księgowanie będzie miało miejsce w okresie (miesiącu, kwartale), w którym powstał obowiązek podatkowy w VAT, czyli zgodnie z datą sprzedaży, na podstawie raportu miesięcznego z kasy fiskalnej.

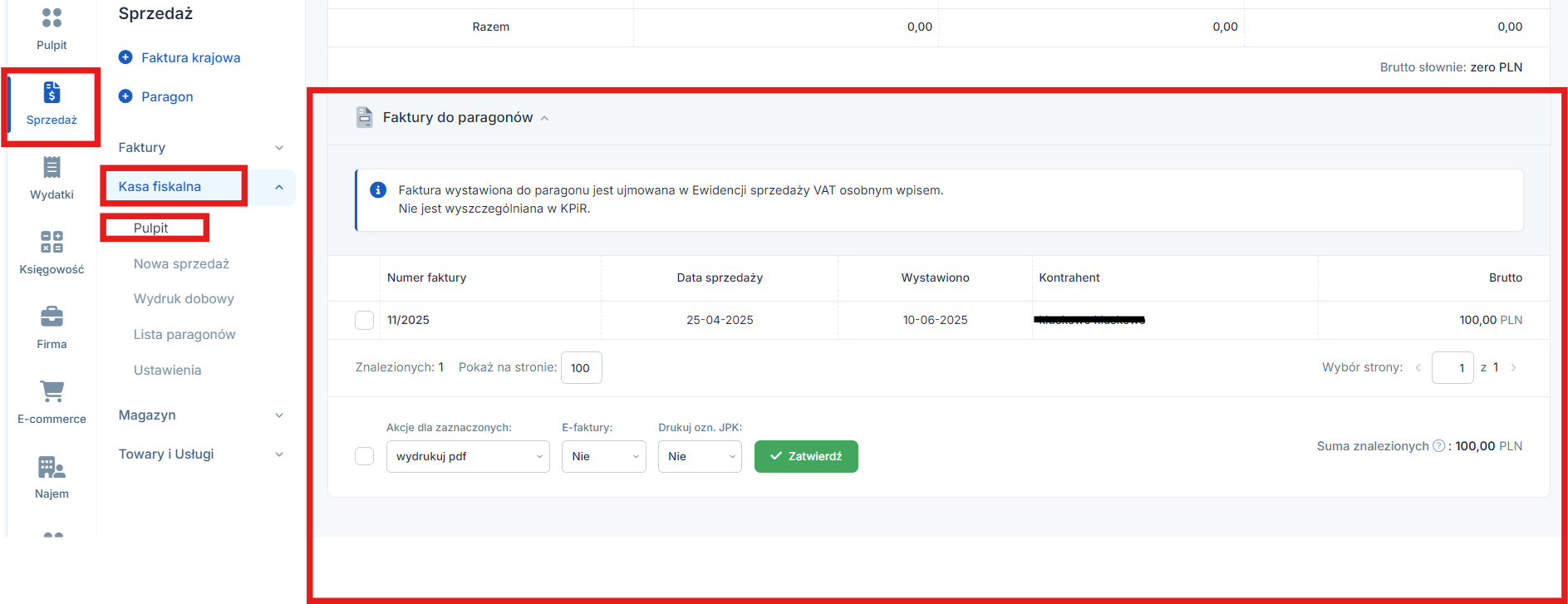

Wszystkie faktury do paragonu wystawione będą również widoczne w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Pulpit, na dole strony:

Jeśli w danym miesiącu nie wystawiono takiej faktury, to lista nie będzie wyświetlana.

5. Faktura do paragonu a plik JPK

Od 1 października 2020 roku, wcześniejszy plik JPK_VAT oraz deklarację VAT-7 zastąpił nowy plik JPK_V7.

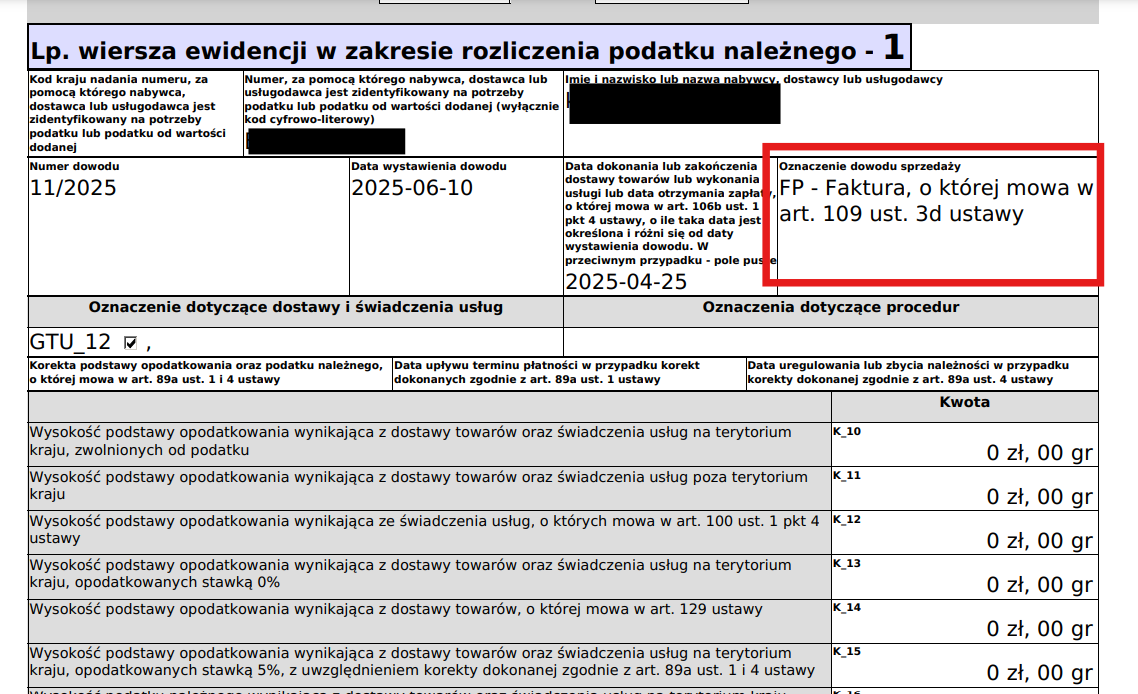

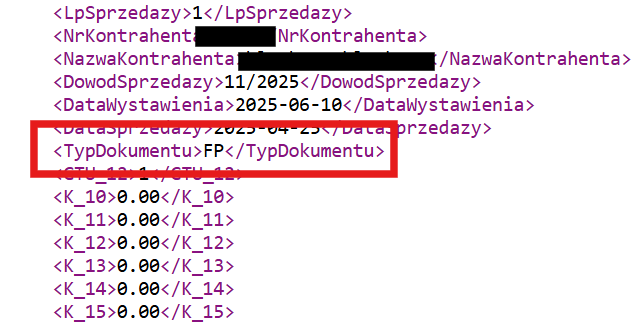

Faktura wystawiona do paragonu, powinna być oznaczona w pliku JPK_V7 procedurą FP.

Nie wpływa ona na podsumowanie ewidencji sprzedaży, więc wystawienie faktury do paragonu w miesiącu następnym po dokonaniu sprzedaży, nie wpłynie na konieczność generowania korekt pliku.

Oznaczenie jest widoczne w części ewidencyjnej pliku JPKV7.

W formacie XML wygląda to w następujący sposób:

6. Mechanizm Podzielonej Płatności

W przeciwieństwie do formularza faktury krajowej sprzedaży, na formularzu faktury wystawianej do paragonu z kasy fiskalnej, nie ma możliwości zaznaczenia opcji mechanizmu podzielonej płatności wczęści Płatności.

7. Kody GTU i oznaczenia procedur

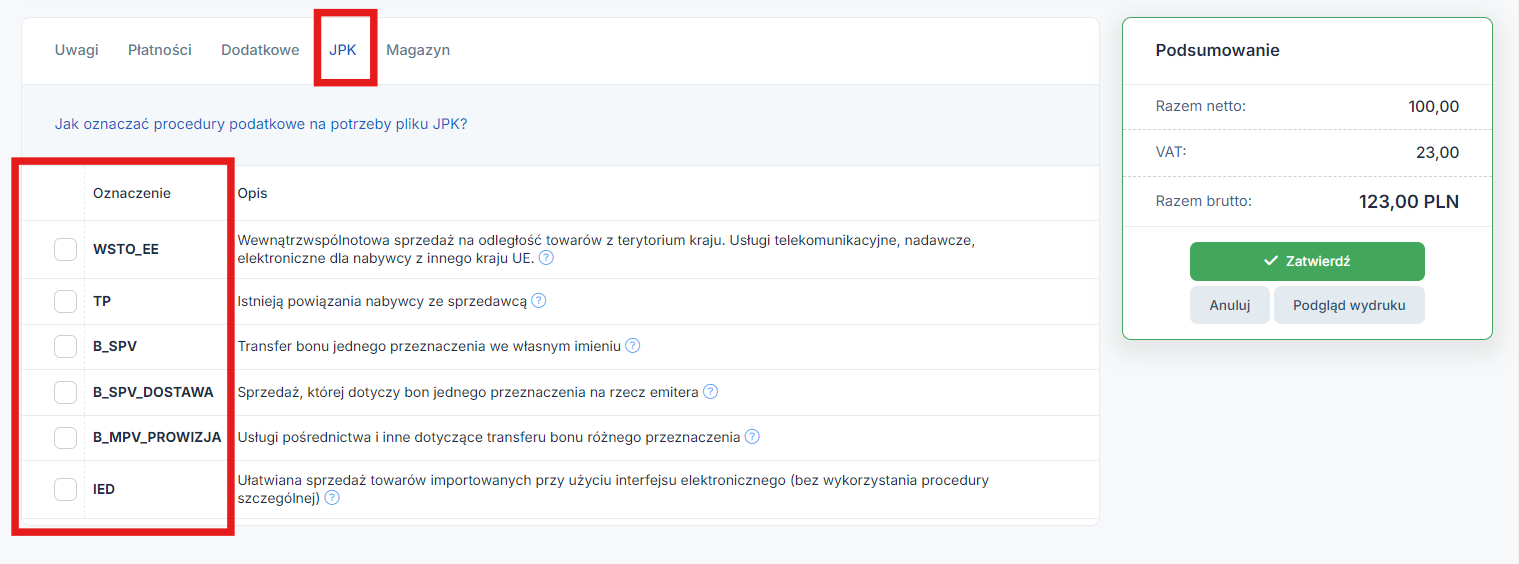

Zmiany w strukturze pliku JPK spowodowały pojawienie się w serwisie dodatkowych pól. W przypadku wystawiania Faktury do paragonu z kasy fiskalnej może zaistnieć konieczność oznaczenia kodów GTU na formularzu faktury lub dodatkowych procedur podatkowych:

- Kody GTU to oznaczenia określające przynależność sprzedawanych towarów i świadczonych usług do jednej z trzynastu grup towarowo-usługowych. Są one bezpośrednio powiązane z nowymi strukturami plików JPK.

- Oznaczenia procedur Oznaczenia procedur przedstawiane są za pomocą symboli, m.in.: SW, TP, TT_WNT, MPP. Pola wypełnia się dla całego dokumentu i w serwisie można to zrobić w oknie JPK w formularzu faktury.

Przedsiębiorca powinien dokonać wyboru klasyfikacji samodzielnie. Serwis ifirma.pl nie udziela informacji w zakresie prawidłowości klasyfikacji. Pomocny będzie tutaj artykuł.

Kiedy przedsiębiorca nie jest w stanie przypisać sprzedaży do żadnego z grupowań należy wybrać przy GTU opcję: BRAK – Towar / usługa nie należą do żadnej z grup.

W przypadku dalszych wątpliwości co do przyjętej klasyfikacji, można również wystąpić z wnioskiem o wydanie wiążącej informacji stawkowej WIS – dla potrzeb podatku od towarów i usług (VAT). Więcej informacji o zmianach w klasyfikacji znajduje się na Portalu Podatkowym.

Więcej na temat procedur podatkowych możesz przeczytać tutaj.

Autor: Zespół IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury