Pominięta faktura za paliwo z odliczeniem 50% VAT

|

ID: 778304992

|

|

Zgodnie z ustawą o PIT wydatki należy księgować zgodnie z datą wystawienia dokumentu, dlatego wartość netto wydatku należy księgować w okresie, w którym została wystawiona dokumentująca go faktura. W przypadku przedsiębiorców rozliczających się miesięcznie, podatek VAT można odliczyć w 4 kolejnych miesiącach (pierwszym miesiącem będzie miesiąc wystawienia faktury i 3 kolejne miesiące), a w przypadku przedsiębiorców korzystających z rozliczenia kwartalnego w 3 kolejnych okresach (kwartał w którym miało miejsce wystawienie faktury oraz dwa kolejne kwartały).

Jeśli miesiąc, w którym wystawiono fakturę minął, ale nadal przysługuje bieżące prawo do odliczenia VAT, to fakturę za zakup paliwa uprawniającą do odliczenia 50% podatku VAT, księgujemy w odpowiedni sposób, w zależności od sposobu użytkowania pojazdu księgujemy następująco:

Celem rozliczenia kosztu:

Następnie zmieniamy miesiąc księgowy zgodnie z miesiącem odliczenia VAT.

Celem odliczenia podatku VAT:

Przykład 1

Przedsiębiorca rozliczający się miesięcznie z VAT pominął fakturę za paliwo, która została wystawiona 05.01.2025 r. Data wpływu pokrywa się z datą wystawienia. Faktura została opłacona w dacie jej wystawienia.

Wartość netto faktury wynosi 100 zł, VAT 23% – 23 zł, wartość brutto – 123 zł.

Przedsiębiorca chce ująć wartość VAT w ewidencji za miesiąc marzec, czyli bez konieczności składania korekty JPK_V7M/7K za styczeń 2025.

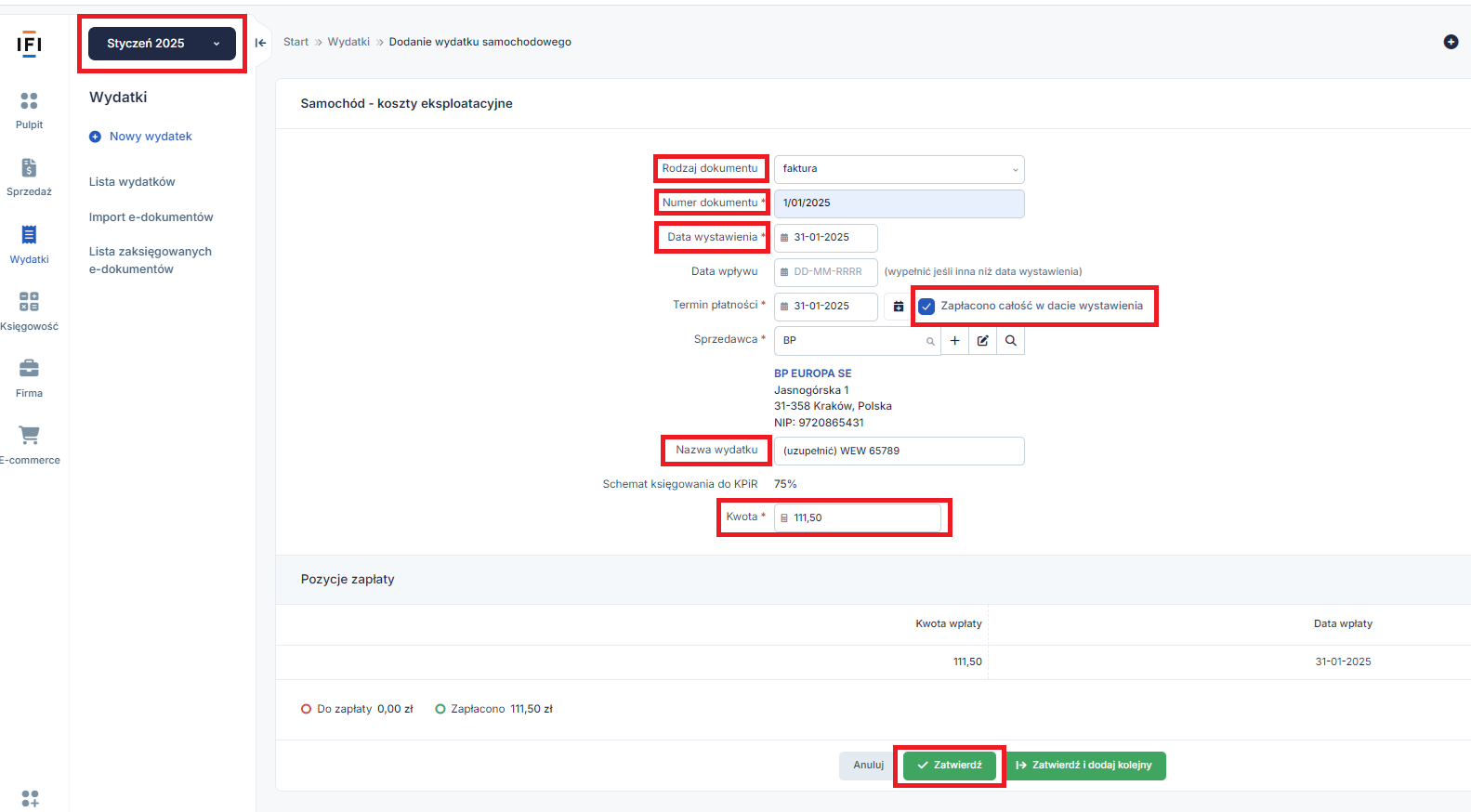

Koszt dodajemy poprzez dodatnie wydatku przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu ➡ Inne koszty ➡ Inny:

Po wpisaniu danych z faktury wybieramy opcję zatwierdź.

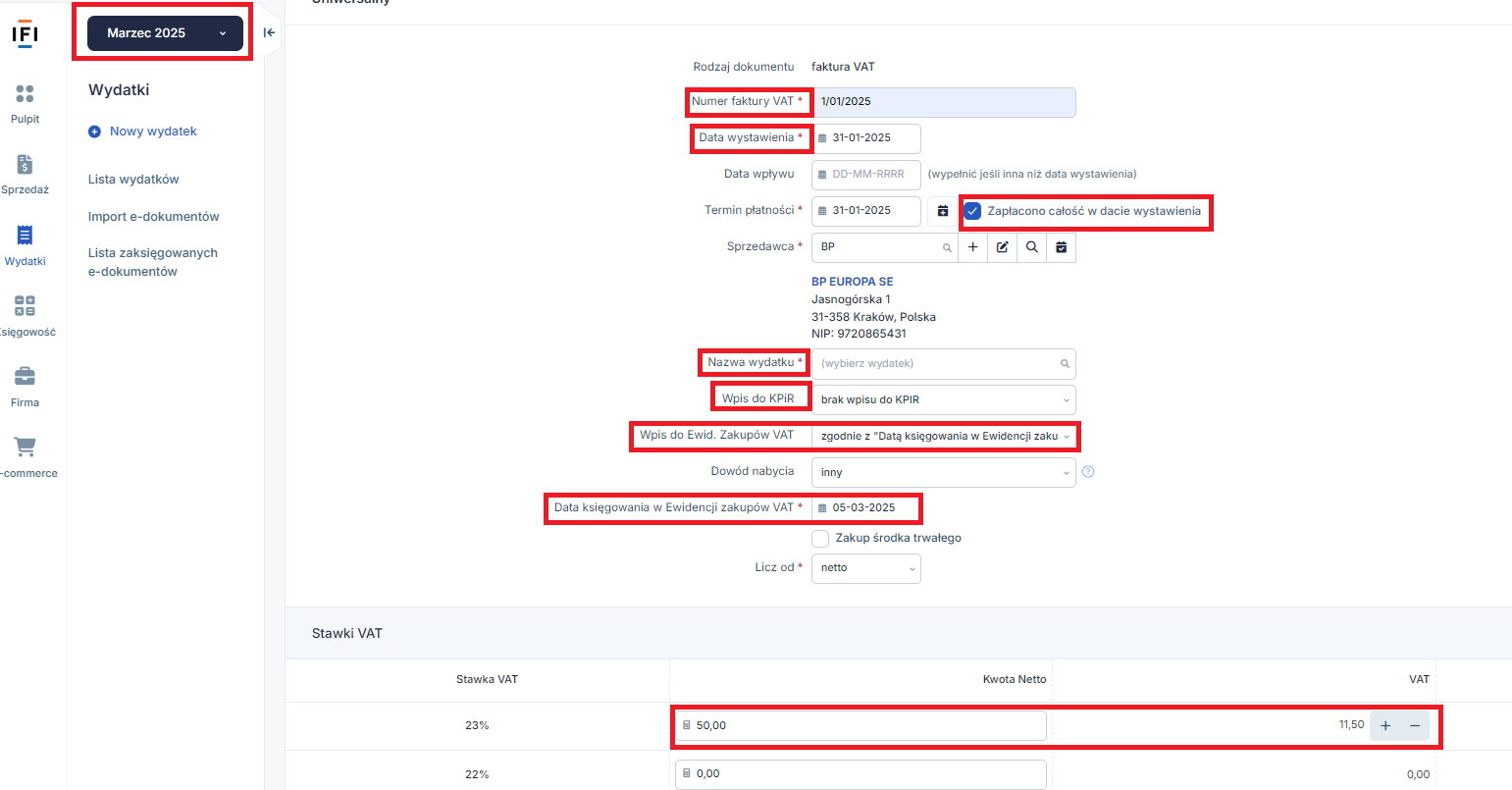

Odliczenia VAT dokonujemy przez zakładkę Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Uniwersalny ➡ Faktura:

Należy pamiętać, aby w polu kwota wpisać 50% wartości kosztu, w przypadku użytkowania pojazdu w sposób mieszany.

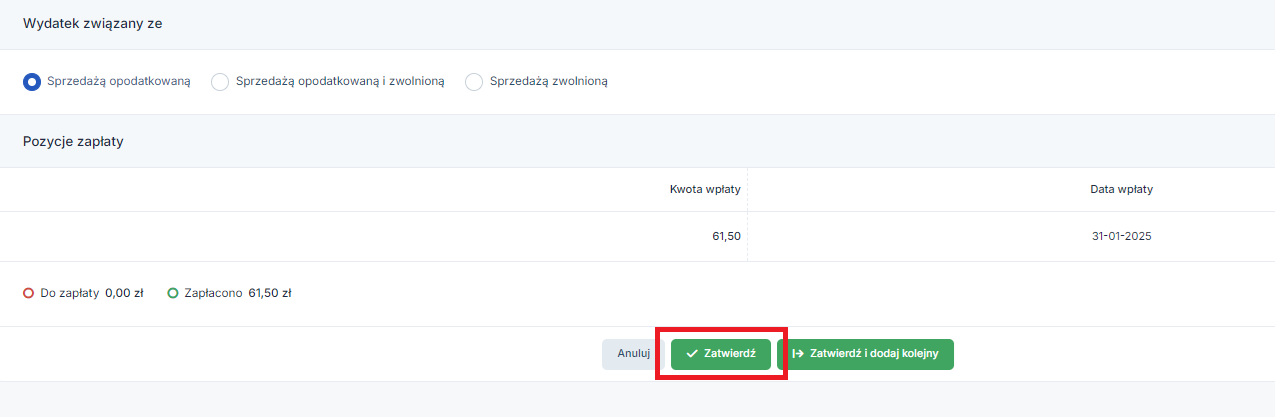

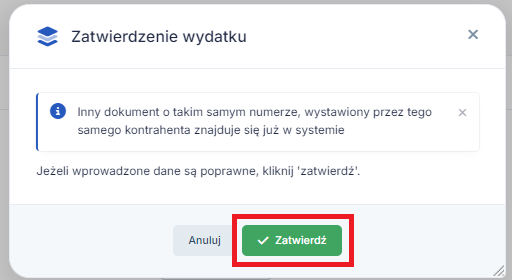

Po wpisaniu danych wybieramy opcję zatwierdź. Pojawi się wówczas komunikat, który również należy zatwierdzić.

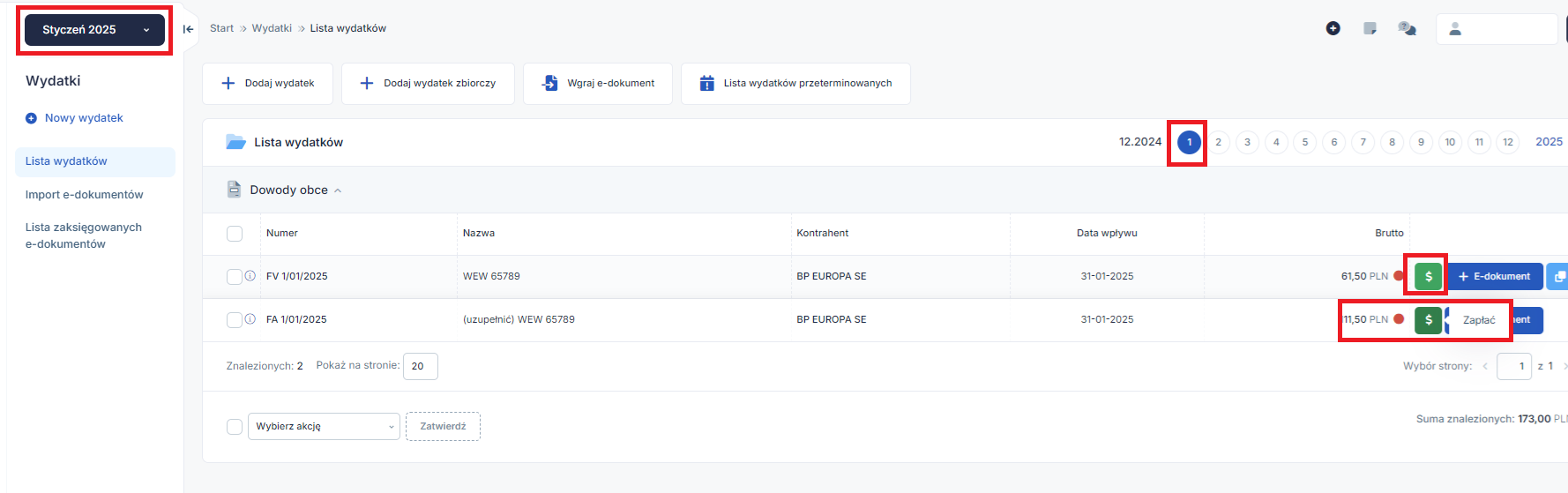

Podczas wprowadzania wydatku możliwe jest oznaczenie wydatku jako opłacony zaznaczając checkbox Zapłacono całość w dacie wystawienia. Jeżeli płatność nastąpiła później, w lewym górnym rogu ustawiamy miesiąc zgodny z datą zapłaty, następnie przechodzimy do zakładki Wydatki → Lista wydatków. Na poziomej osi czasu wybieramy miesiąc zgodnie z datą wystawienia faktury. Obok danego wydatku w ostatniej kolumnie wybieramy zieloną ikonę zapłać. W kolejnym kroku wpisujemy datę opłacenia.

Przykład 2

Faktura z przykładu nr 1 została opłacona w lutym 2025. Ponieważ są dwa zapisy związane z danym wydatkiem należy dwukrotnie wprowadzić datę opłacenia.

W ten sposób do kosztów zostanie zaliczonych odpowiednio 20% wydatków bądź 75% w zależności od sposobu użytkowania pojazdu.

Po zapisaniu wydatku w miesiącu, w którym doksięgowano kwotę do kosztów uzyskania przychodów, należy zaktualizować deklarację PIT-5/PIT-5L:

Jeśli termin bieżącego odliczenia VAT minął, to możliwe jest rozliczenie w kosztach jedynie kwoty netto powiększonej o 50% podatku VAT, co do którego nie przysługuje prawo do odliczenia. Aby wprowadzić taki wydatek:

Przykład 3

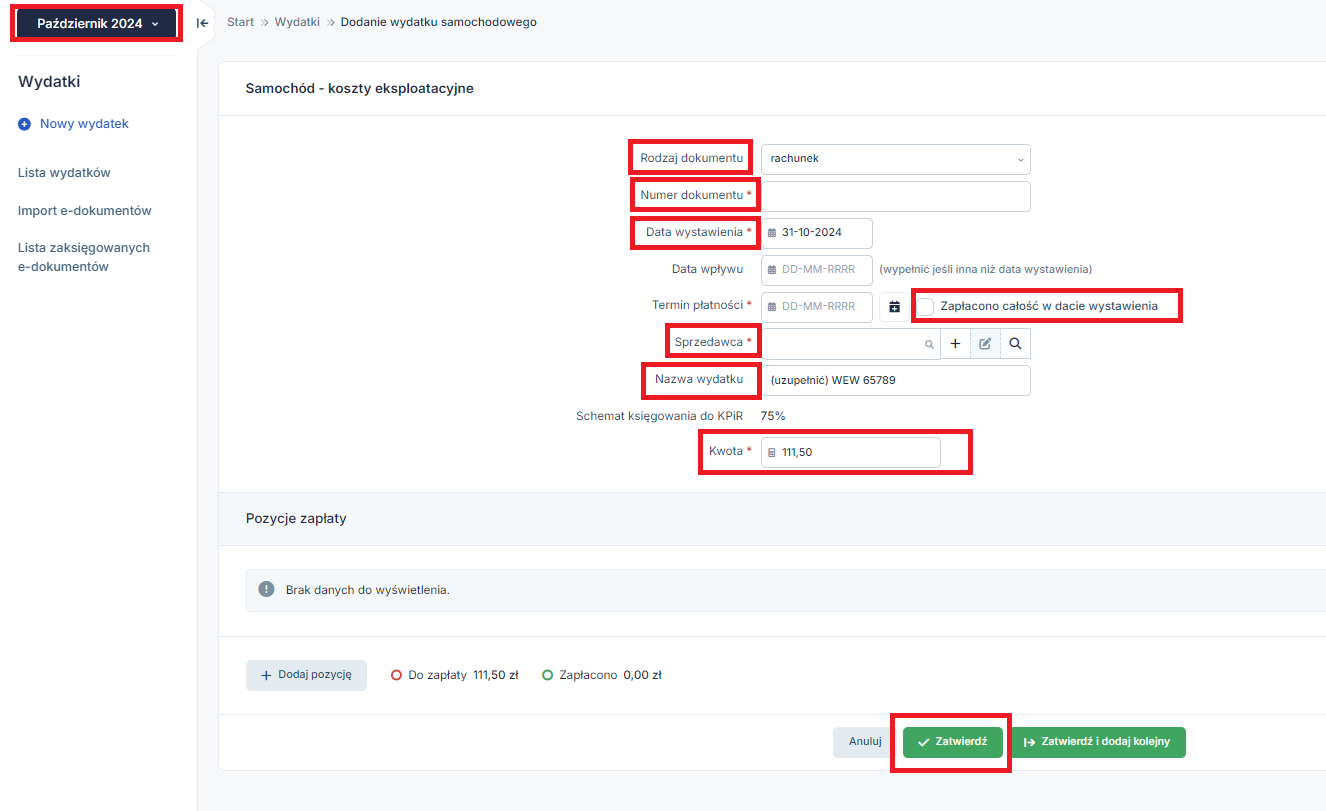

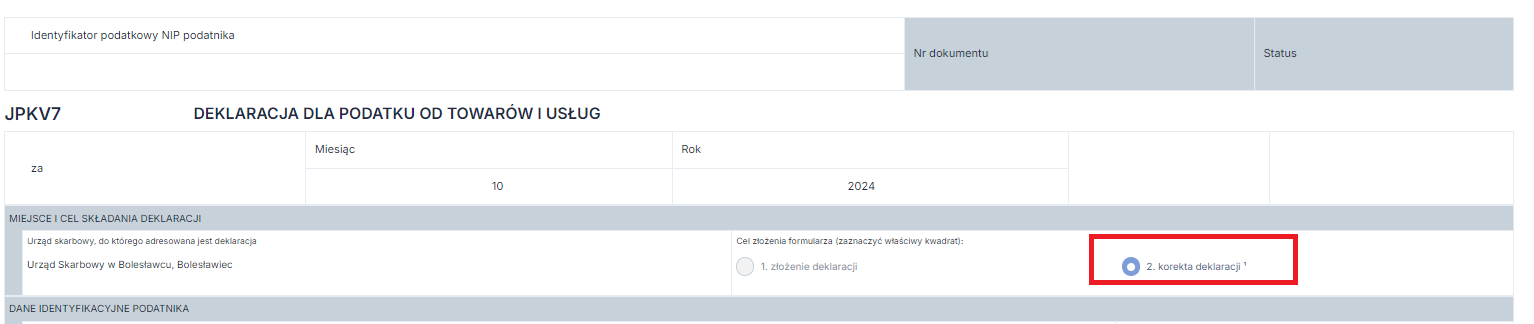

Przedsiębiorca rozliczający się miesięcznie z VAT pominął fakturą za paliwo, która została wystawiona 05.10.2024 r. Data wpływu pokrywa się z datą wystawienia. Faktura została opłacona w dacie jej wystawienia. Wartość netto faktury wynosi 100 zł, VAT 23% – 23 zł, wartość brutto – 123 zł. Miesiącem kalendarzowym w którym przedsiębiorca dokonuje księgowania jest marzec, ale mimo tego przedsiębiorca wybiera w serwisie miesiąc październik 2024, zgodnie z datą wystawienia faktury. Przedsiębiorca chce ująć jedynie koszt. Rezygnuje z odliczenia VAT, aby nie dokonywać korekt JPK_V7M/7K. Poniższy zrzut odzwierciedla sposób ujęcia wydatku w serwisie.

Po zapisaniu wydatku w miesiącu, w którym doksięgowano kwotę do kosztów uzyskania przychodów należy zaktualizować deklarację PIT-5/PIT-5L – analogicznie jak w pierwszym punkcie. W wyniku doksięgowania kosztu zaliczka na podatek dochodowy może ulec zmniejszeniu, a co za tym idzie – może powstać nadpłata. Taką nadpłatę można rozliczyć w ramach kolejnej zaliczki na podatek dochodowy.

Jeśli termin bieżącego odliczenia VAT minął, to możliwe jest rozliczenie całego wydatku i złożenie korekty deklaracji VAT. Aby wprowadzić taki wydatek:

Po zapisaniu wydatku w miesiącu, w którym doksięgowano kwotę do kosztów uzyskania przychodów należy zaktualizować deklarację PIT-5/PIT-5L. W wyniku doksięgowania kosztu zaliczka na podatek dochodowy może ulec zmniejszeniu, a co za tym idzie – może powstać nadpłata. Taką nadpłatę można rozliczyć w ramach kolejnej zaliczki na podatek dochodowy.

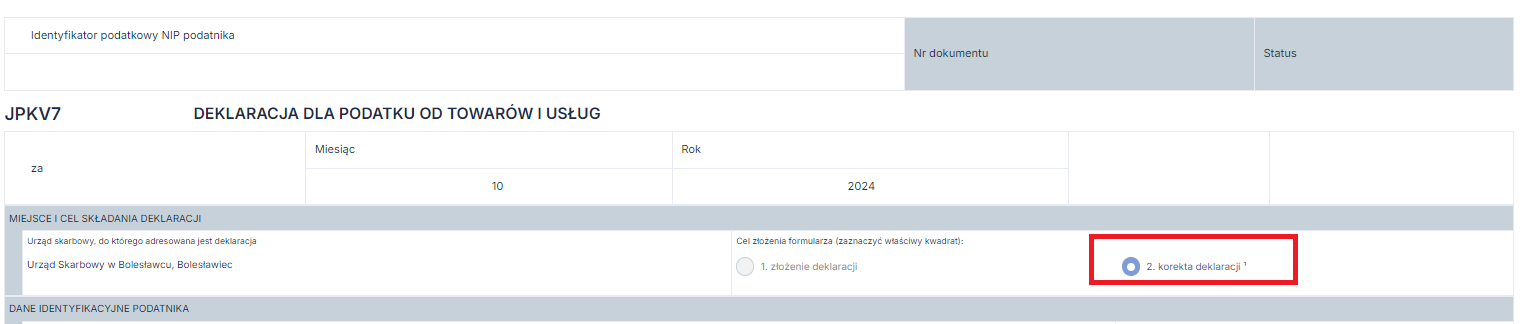

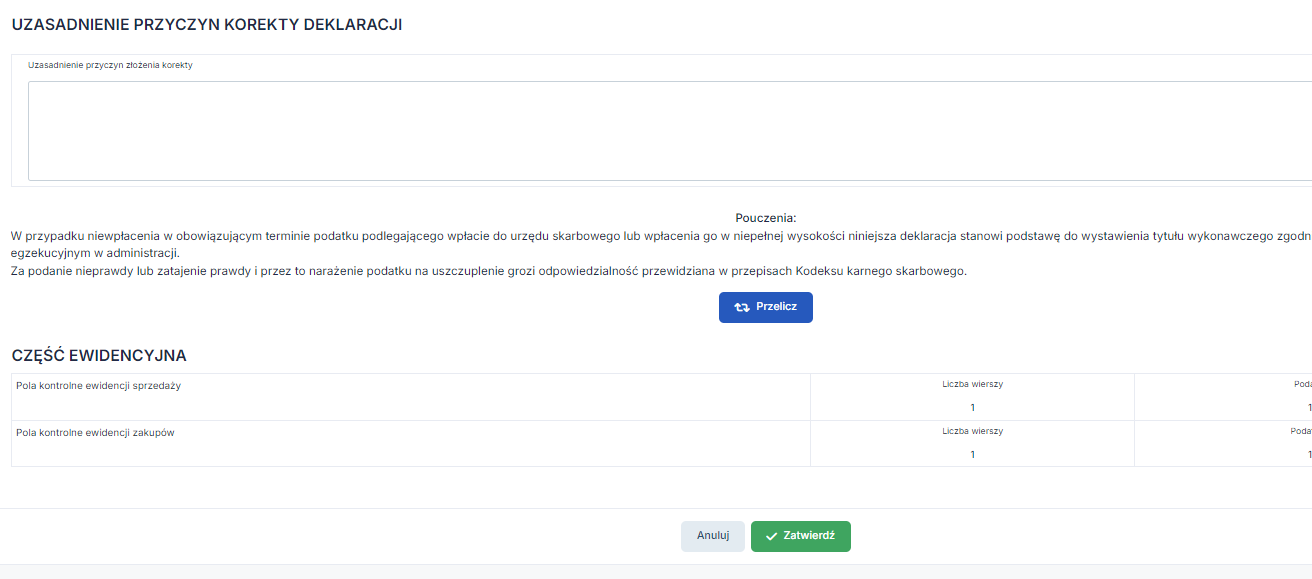

Następnie należy zaktualizować i wysłać korektę JPK_V7M/7K w zależności od okresu z jakiego jest faktura. Poniżej zostały opisane kroki jakie należy wykonać dla skorygowania odpowiedniego dokumentu.

Sposób zaktualizowania JPK_V7M/7K i sporządzenia jego korekty zależy od sytuacji czy pierwotny plik został wysłany z serwisu czy nie został wysłany.

Uwaga! Jeśli w korygowanym JPK_V7M/7K, który zawiera zarówno część deklaracyjną jak i ewidencyjną wystąpiła nadwyżka podatku VAT naliczonego do przeniesienia na kolejne okresy, to skorygowania będą wymagały także kolejne części deklaracyjne pliku JPK_V7M/7K. Na część ewidencyjną nie wpływa kwota VAT do przeniesienia na następny okres rozliczeniowy. Części deklaracyjnej JPK_V7M/7K korygujemy wtedy do pierwszej deklaracji, w której wystąpił VAT należny do opłacenia (włącznie z tą deklaracją) bądź – jeśli powyższa sytuacja nie miała jeszcze miejsca – aż do deklaracji bieżącej.

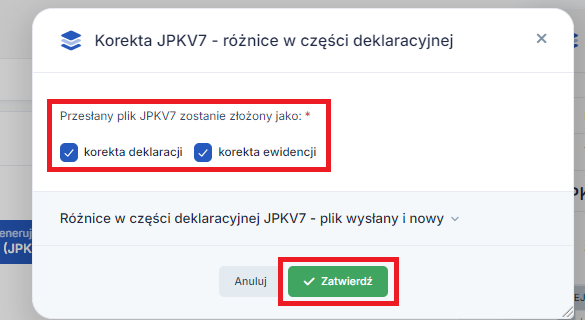

W przypadku gdy pierwotny plik został wysłany z serwisu

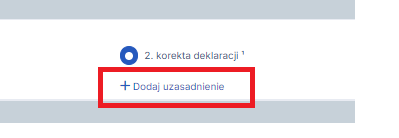

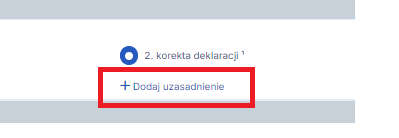

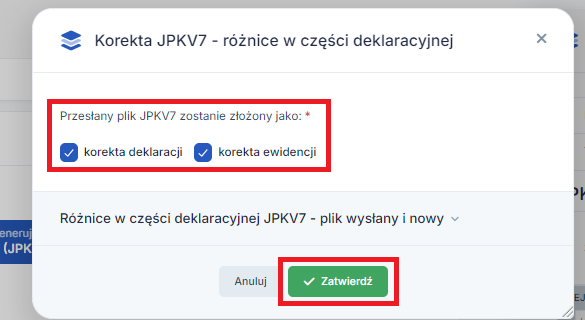

Wybierając opcję wyślij do urzędu pojawi się komunikat, w którym domyślnie zostanie zaznaczony checkbox korekta deklaracji oraz korekta ewidencji. Należy wybrać opcję zatwierdź. Komunikat ten nie pojawi się w przypadku przedsiębiorców rozliczających się kwartalnie, którzy korygują pierwszy i drugi miesiąc danego kwartału.

Po wybraniu opcji zatwierdź JPKV7 można pobrać lub wysłać za pośrednictwem serwisu.

W przypadku gdy pierwotny plik nie został wysłany z serwisu

Wybierając opcję wyślij do urzędu pojawi się komunikat, w którym w którym domyślnie zostanie zaznaczony checkbox korekta deklaracji oraz korekta ewidencji. Następnie należy wybrać opcję zatwierdź. Komunikat ten nie pojawi się w przypadku przedsiębiorców rozliczających się kwartalnie, którzy korygują pierwszy i drugi miesiąc danego kwartału.

Po wybraniu opcji zatwierdź JPK V7 można pobrać lub wysłać za pośrednictwem serwisu.

Więcej na temat generowania, pobierania oraz wysyłania pliku JPK znajdziesz tutaj.

Zaksięgowane koszty mają wpływ na wysokość dochodu przedsiębiorcy. Dochód przedsiębiorcy zaś wpływa na wartość, wyliczonej dla podatku wg skali i podatku liniowego, składki zdrowotnej. Warto pamiętać o jednej ważnej rzeczy, dochód dla składki zdrowotnej, to nie ten sam dochód co dla PIT. Dla składki zdrowotnej zawsze licząc dochód, patrzymy na dochód “jeden miesiąc do tyłu”.

Przykład

Faktura kosztowa wystawiona we wrześniu 2025, wpłynie na:

Przeczytaj więcej o zasadach naliczeń składki zdrowotnej tutaj.

Co jednak zrobić, kiedy księgujemy koszt, dla którego została złożona już deklaracja ZUS DRA?

Przykład

W miesiącu wrześniu 2025 przedsiębiorca zaksięgował w KPIR za czerwiec fakturę wystawioną w dniu 05-06-2025. Wskazana faktura miałaby wpływ na rozliczenie deklaracji ZUS DRA za miesiąc lipiec 2025. Przedsiębiorca zastawania się, czy powinien korygować deklarację za lipiec 2025?

W tej sytuacji zgodnie z wytycznymi ZUS nie ma potrzeby składania korekt deklaracji ZUS. Przeczytaj więcej. Dlatego przedsiębiorca nie generuje na nowo deklaracji ZUS i nic w zakresie składki zdrowotnej nie zmienia.

Jeżeli jednak przedsiębiorca wygenerowałby na nowo deklarację, i spowoduje to zmianę wysokości składki zdrowotnej za dany miesiąc – konieczne jest, jej złożenie do ZUS jako korekta. Tak by deklaracja w serwisie IFIRMA była spójna z tą, jaką posiada ZUS. Pomoże to uniknąć problemów związanych z wysyłką rocznego rozliczenia składki zdrowotnej.

Autor: Katarzyna Dudek, Joanna Łuksza – zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.