ARCHIWUM: Jak rozliczyć dochód ze sprzedaży samochodu osobowego o wartości początkowej powyżej 20.000 euro?

|

ID: 778304793

|

|

W przypadku sprzedaży firmowego samochodu osobowego, który nie został jeszcze całkowicie zamortyzowany, przedsiębiorca ma prawo w dacie sprzedaży ująć w kosztach tę właśnie niezamortyzowaną część wartości początkowej. Należy jednak podkreślić, że wówczas do kosztów można zaliczyć również proporcjonalną część odpisów amortyzacyjnych wynikającą z nadwyżki ponad 20.000 euro, która zgodnie z przepisami nie może być kosztem podczas trwania amortyzacji. Takie stanowisko zajął Dyrektor Izby Skarbowej w Katowicach w interpretacji indywidualnej z dnia 14 stycznia 2014 r. (IBPBI/1/415-1059/13/AP), z treścią której można zapoznać się na stronie zawierającej zbiór interpretacji.

Zasady ustalania wartości początkowej dla celów amortyzacji pojazdów osobowych zostały opisane, wraz z przykładami, w naszym artykule na pomocy: Jak ustalić wartość początkową samochodu firmowego?

W przypadku sprzedaży opisanego wyżej pojazdu, serwis ifirma.pl do ustalenia niezamortyzowanej wartości, jaka ma zostać ujęta w kosztach bierze tylko pod uwagę wartość pojazdu ustaloną do limitu 20.000 euro. Wartość niezamortyzowana księgowana jest wówczas automatycznie w dacie sprzedaży. W takiej sytuacji użytkownik musi samodzielnie ustalić pozostałą wartość odpisów amortyzacyjnych, które nie mogły być kosztem w trakcie używania pojazdu w firmie (równowartość odpisu od nadwyżki ponad 20.000 euro) i dokonać samodzielnego księgowania. Poniżej znajduje się instrukcja, jak tego dokonać.

W celu sprzedaży firmowego samochodu osobowego na fakturę, należy przejść do zakładki Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję “Sprzedaż”:

![]()

lub poprzez zakładkę Pojazdy ➡ Wszystkie operacje wybrać opcję “Sprzedaj pojazd”:

Po wybraniu opcji sprzedaży pojazdu pojawi się dodatkowy komunikat z wyborem rodzaju faktury, jaka ma zostać wystawiona. Należy wybrać fakturę VAT lub fakturę VAT marża, w zależności od przypadku, jaki występuje u danego użytkownika.

Przykład 1.

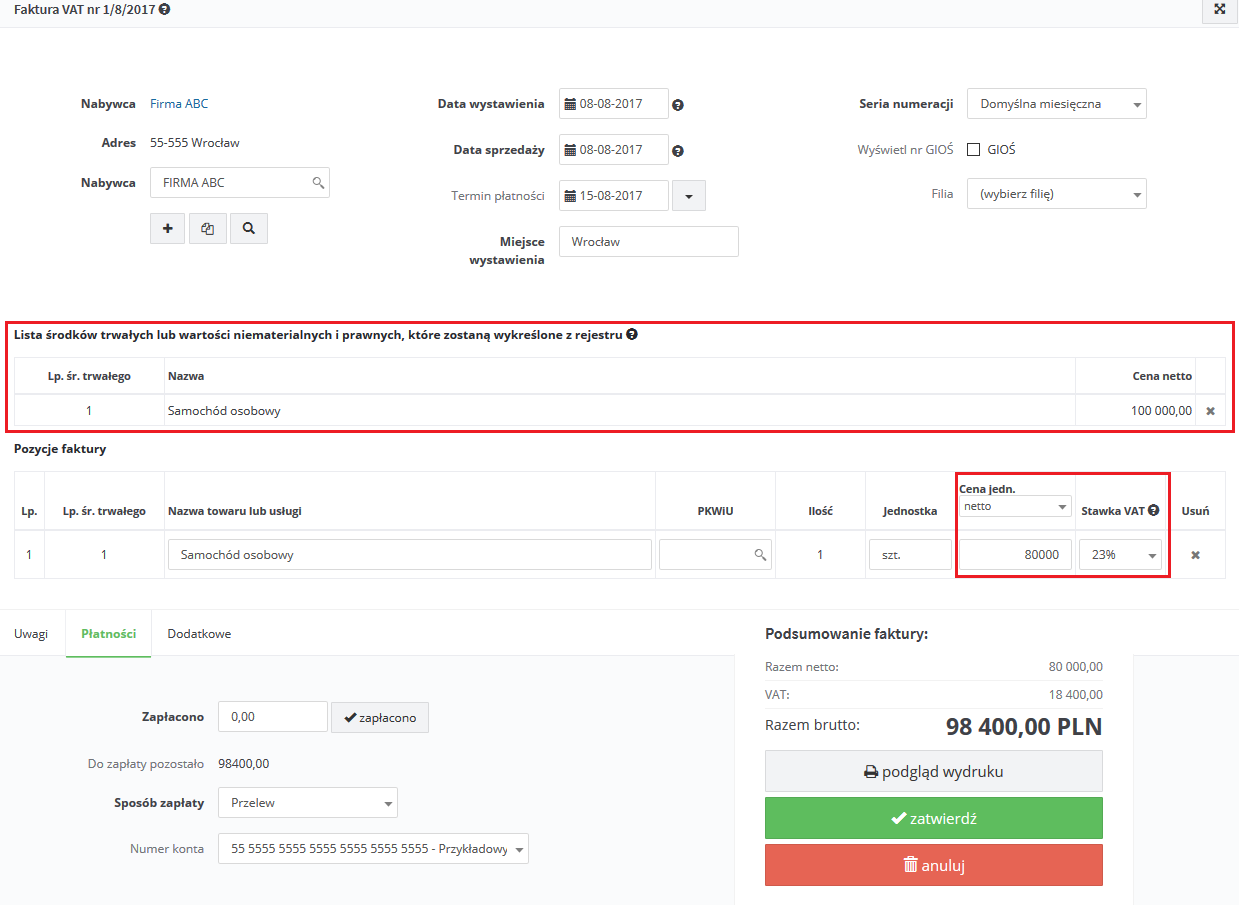

Pan Jan Kowalski w sierpniu 2017 r. zamierza sprzedać samochód osobowy zakupiony na firmę w styczniu tego samego roku. Samochód został wprowadzony do ewidencji środków trwałych w dniu 09.01.2017 r., przy zastosowaniu amortyzacji liniowej ze stawką 20% w skali roku. Jego wartość początkowa netto wynikająca z faktury wynosiła 100.000 PLN. W dniu wprowadzenia pojazdu do ewidencji średni kurs euro ogłoszony przez NBP wynosił 4,00 PLN. Z tego względu wartość początkowa przyjęta dla celów amortyzacji stanowiącej koszt uzyskania przychodów wynosi:

20.000 euro x 4,00 PLN = 80.000 PLN

Podczas wystawiania faktury VAT na sprzedaż pojazdu, w formularzu wystawianej faktury pokazuje się pozycja “Lista środków trwałych lub wartości niematerialnych i prawnych, które zostaną wykreślone z rejestru”, w której znajduje się nazwa sprzedawanego środka trwałego oraz jego cena netto – w tym przypadku cała wartość z dokumentu zakupu 100.000 PLN. Pozycja ta jest jedynie informacją dla użytkownika, jaka była wartość nabycia pojazdu, ale nie jest wykazywana na fakturze. Pozycja faktury znajduje się poniżej, gdzie domyślnie jest podstawiana wartość nabycia pojazdu – jeżeli cena sprzedaży będzie się różnić, należy ją zmienić samodzielnie.

W zakładce Majątek ➡ Rejestr środków trwałych przy danym pojeździe pojawi się data likwidacji oraz znikną opcje dotyczące sprzedaży oraz likwidacji.

Na wydruku PDF ewidencji środków trwałych za sierpień 2017 r. sprzedaż pojazdu zostanie wykazana następująco:

W KPiR zostanie zaksięgowana pozostała niezamortyzowana wartość początkowa ograniczona limitem 80.000 PLN. Miesięczny odpis amortyzacyjny wynosił 1.333.33 PLN, amortyzacja rozpoczęła się od lutego 2017 r., co w sumie do sierpnia włącznie daje nam wynik 7 miesięcy amortyzacji:

7 miesięcy x 1.333,33 PLN = 9.333,31 PLN

Zatem wartość niezamortyzowana na koniec sierpnia wynosi:

80.000 PLN – 9.333,31 PLN = 70.666,69 PLN

W przypadku zbycia samochodu osobowego w okresie amortyzacji, kosztem uzyskania przychodu będzie wartość początkowa pomniejszona o dokonane odpisy amortyzacyjne. Należy podkreślić, że w przypadku pojazdów o wartości powyżej 20.000 euro, na sumę odpisów będą się składać zarówno te stanowiące, jak i nie stanowiące kosztu uzyskania przychodu.

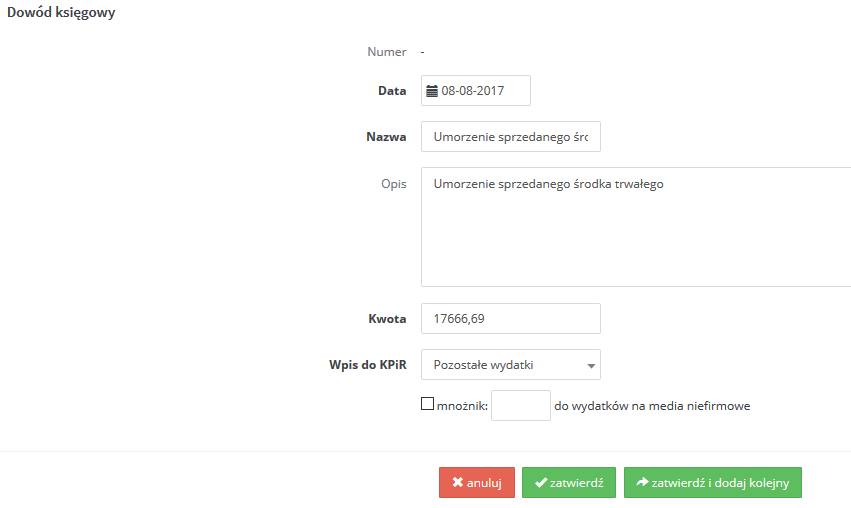

Wartość odpisów amortyzacyjnych, jaka może zostać zaliczona do kosztów z nadwyżki ponad 20.000 euro użytkownik musi wyliczyć samodzielnie i zaksięgować na dowód księgowy w dacie sprzedaży.

Przykład 2.

W przykładzie pierwszym został sprzedany pojazd o wartości z dokumentu zakupu 100.000 PLN netto. Ze względu na limit, wartość początkowa pojazdu przyjęta dla amortyzacji, jaka może stanowić koszt uzyskania przychodu, to 80.000 PLN. W związku z tym, nadwyżka ponad limit wynosi:

100.000 PLN – 80.000 PLN = 20.000 PLN

Odpis miesięczny od wartości początkowej 100.000 PLN:

(100.000 PLN x 20%) : 12 miesięcy = 1666,66 PLN

Odpis miesięczny od wartości początkowej 80.000 PLN:

(80.000 PLN x 20%) : 12 miesięcy = 1333,33 PLN

Wartość miesięcznego odpisu, która nie mogła być kosztem w trakcie amortyzacji:

1666,66 PLN – 1333,33 PLN = 333,33 PLN

Wartość umorzona niestanowiąca kosztu w okresie amortyzacji:

7 miesięcy x 333,33 PLN = 2333,31 PLN

Wartość, jaka może być kosztem w dacie sprzedaży:

20.000 PLN – 2333,31 PLN = 17.666,69 PLN

Wyliczoną wartość księgujemy następnie poprzez zakładkę Wydatki ➡ Dodaj wydatek ➡ Dowód księgowy. Formularz wypełniamy i wybieramy opcję zatwierdź:

Dowód księgowy powinien zostać wykazany w KPiR w dacie sprzedaży samochodu.

Karolina Piątkowska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.