Zgodnie z przepisami, które obowiązują od 1 stycznia 2019 roku, pojazd, który nie został zamortyzowany do końca 2018 roku, będzie się amortyzował w kolejnych okresach do limitu 150.000 PLN (lub 225.000 PLN w przypadku pojazdów elektrycznych)

W przypadku sprzedaży takiego pojazdu, serwis ifirma.pl do ustalenia niezamortyzowanej wartości, jaka ma zostać ujęta w kosztach bierze tylko pod uwagę wartość pojazdu ustaloną do limitu 150.000 zł (lub 225.000 PLN w przypadku pojazdów elektrycznych). Wartość niezamortyzowana do wysokości powyższego limitu księgowana jest wówczas automatycznie w dacie sprzedaży.

Tak więc dochodem lub stratą ze sprzedaży samochodu osobowego będącego środkiem trwałym według przepisu art.24 ust.2a ustawy o PIT jest różnica między przychodem z odpłatnego zbycia tego samochodu a jego wartością początkową wykazaną w ewidencji środków trwałych oraz wartości niematerialnych i prawnych, w części nieprzekraczającej odpowiednio kwot 150 000 zł lub 225 000 zł w przypadku pojazdów elektrycznych, po pomniejszeniu tej wartości o sumę odpisów amortyzacyjnych z tytułu zużycia tego samochodu zaliczonych do kosztów uzyskania przychodów.

Ważne!

W momencie sprzedaży firmowego samochodu osobowego, który nie został jeszcze całkowicie zamortyzowany, przedsiębiorca nie odliczy w kosztach całości niezamortyzowanych odpisów. W dacie sprzedaży ma prawo do odliczenia tylko wartości zakupionego pojazdu osobowego ograniczonej do limitu 150.000 PLN (lub 225.000 PLN w przypadku pojazdów elektrycznych), pomniejszonej o dokonane odpisy z tytułu zużycia samochodu do momentu sprzedaży.

W momencie sprzedaży firmowego samochodu osobowego, który nie został jeszcze całkowicie zamortyzowany, przedsiębiorca nie odliczy w kosztach całości niezamortyzowanych odpisów. W dacie sprzedaży ma prawo do odliczenia tylko wartości zakupionego pojazdu osobowego ograniczonej do limitu 150.000 PLN (lub 225.000 PLN w przypadku pojazdów elektrycznych), pomniejszonej o dokonane odpisy z tytułu zużycia samochodu do momentu sprzedaży.

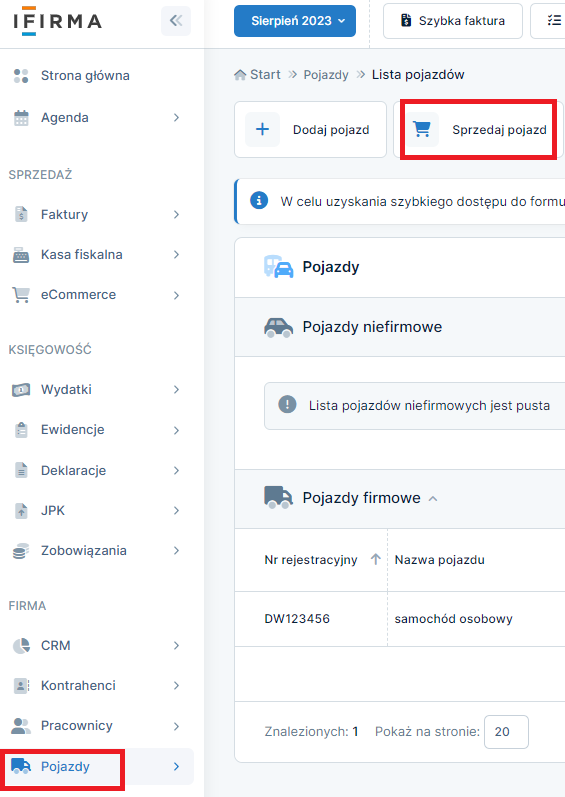

Sprzedaż samochodu osobowego

W celu sprzedaży firmowego samochodu osobowego na fakturę, należy przejść do zakładki Majątek ➡ Rejestr środków trwałych i przy nazwie pojazdu wybrać opcję “sprzedaż”:

lub poprzez zakładkę Pojazdy ➡ Wszystkie operacje wybrać opcję “sprzedaj pojazd”:

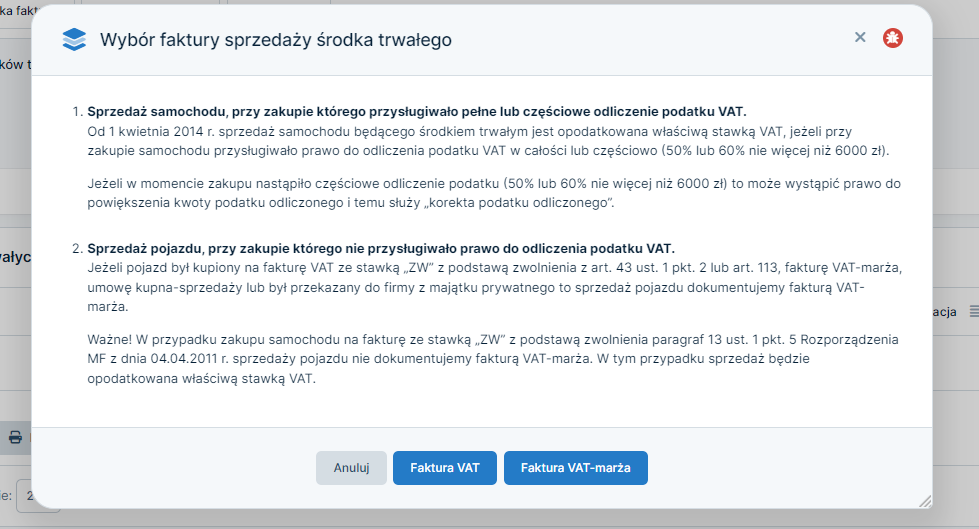

Po wybraniu opcji sprzedaży pojazdu pojawi się dodatkowy komunikat z wyborem rodzaju faktury, jaka ma zostać wystawiona. Należy wybrać fakturę VAT lub fakturę VAT marża, w zależności od przypadku, jaki występuje u danego Użytkownika.

WAŻNE!

Sprzedaż samochodu, przy zakupie którego przysługiwało pełne lub częściowe odliczenie podatku VAT

Od 1 kwietnia 2014 r. sprzedaż samochodu będącego środkiem trwałym jest opodatkowana właściwą stawką VAT, jeżeli przy zakupie samochodu przysługiwało prawo do odliczenia podatku VAT w całości lub częściowo (50% lub 60% nie więcej niż 6000 zł).

Jeżeli w momencie zakupu nastąpiło częściowe odliczenie podatku (50% lub 60% nie więcej niż 6000 zł) to może wystąpić prawo do powiększenia kwoty podatku odliczonego i temu służy „korekta podatku odliczonego”.

Sprzedaż pojazdu, przy zakupie którego nie przysługiwało prawo do odliczenia podatku VAT

Jeżeli pojazd był kupiony na fakturę VAT ze stawką „zw” z podstawą zwolnienia z art. 43 ust. 1 pkt 2 lub art. 113, fakturę VAT-marża lub umowę kupna-sprzedaży to sprzedaż pojazdu możemy udokumentować fakturą VAT-marża.

Uwaga!

Kiedy nie zastosujemy VAT marży:

- W przypadku zakupu samochodu na fakturę ze stawką “zw” z podstawą zwolnienia paragraf 13 ust. 1 pkt 5 Rozporządzenia MF z dnia 04.04.2011 r. sprzedaży pojazdu nie dokumentujemy fakturą VAT-marża. W tym przypadku sprzedaż będzie opodatkowana właściwą stawką VAT.

- Jeżeli przedsiębiorca przekazał pojazd do firmy z majątku prywatnego, wskazany pojazd przedsiębiorca zakupił na fakturę z naliczonym podatkiem VAT to zgodne ze stanowiskiem Krajowej Informacji Skarbowej nie został spełniony warunek dla zastosowania VAT marża – sprzedaż takiego pojazdu należy dokumentować standardową faktura VAT.

- Również otrzymany pojazd w formie darowizny i przekazany do działalności gospodarczej nie możemy sprzedać na fakturę vat marża. Stanowisko to potwierdza interpretacja 0114-KDIP1-3.4012.84.2020.4.KP

Sprzedaż auta – w działalności gospodarczej, czy prywatnie?

Przykład 1.

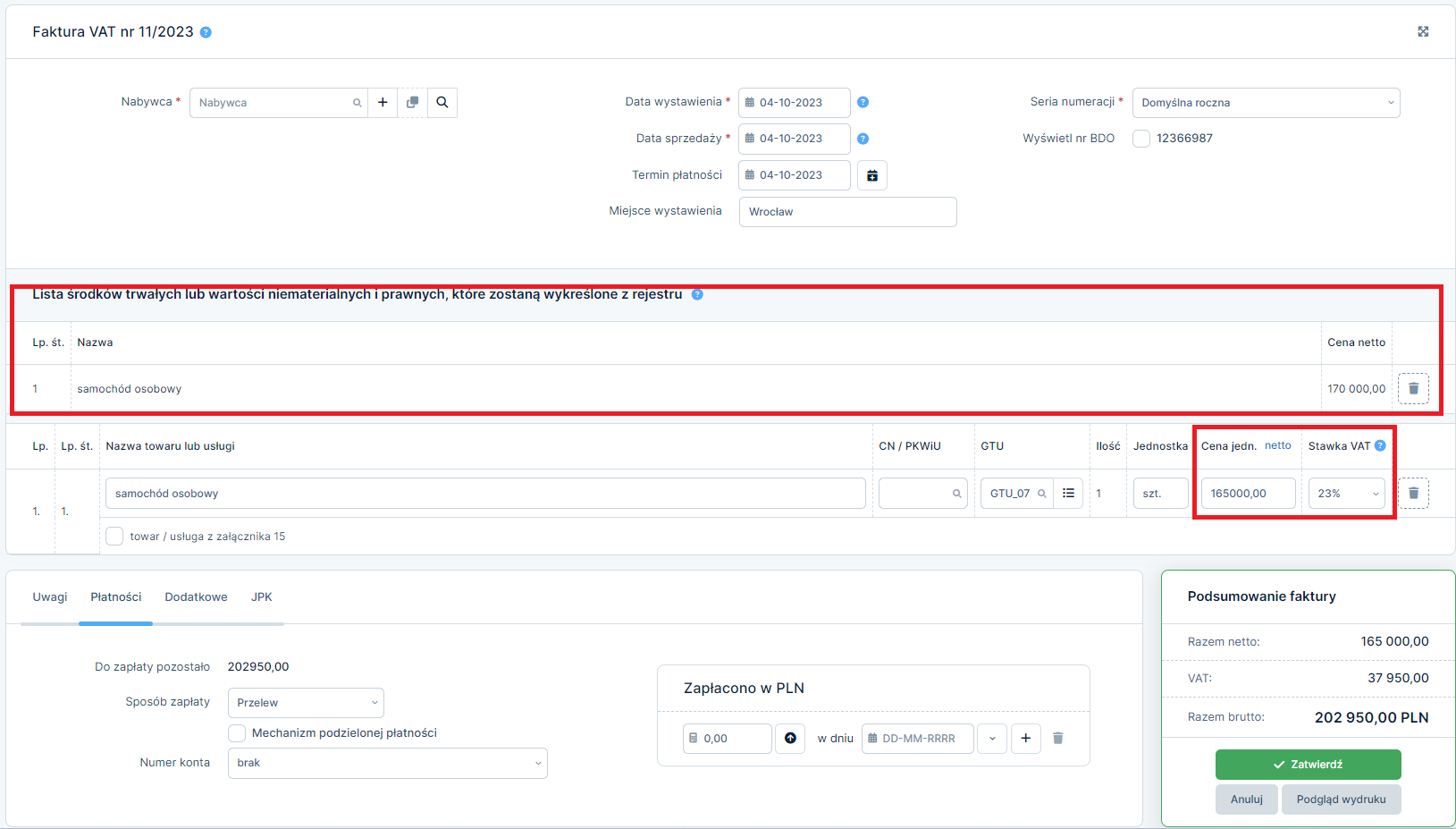

Pan Jan Kowalski w październiku 2023 r. zamierza sprzedać samochód osobowy za kwotę 165.000 netto PLN, który został zakupiony na firmę w sierpniu 2020 r. Samochód był wykorzystywany do celów mieszanych z odliczeniem 50% VAT. Pojazd został wprowadzony do ewidencji środków trwałych w dniu 08.08.2020 r., przy zastosowaniu amortyzacji liniowej ze stawką 20% w skali roku (wartość początkowa pojazdu przyjęta do celów amortyzacji to 170.000 PLN).

Podczas wystawiania faktury VAT na sprzedaż pojazdu, w formularzu wystawianej faktury pokazuje się pozycja “Lista środków trwałych lub wartości niematerialnych i prawnych, które zostaną wykreślone z rejestru”, w której znajduje się nazwa sprzedawanego środka trwałego oraz jego cena netto – w tym przypadku cała wartość z dokumentu zakupu 170.000 PLN. Pozycja ta jest jedynie informacją dla Użytkownika, jaka była wartość nabycia pojazdu, ale nie jest wykazywana na fakturze. Pozycja faktury znajduje się poniżej, gdzie domyślnie jest podstawiana wartość nabycia pojazdu – jeżeli cena sprzedaży będzie się różnić, należy ją zmienić samodzielnie.

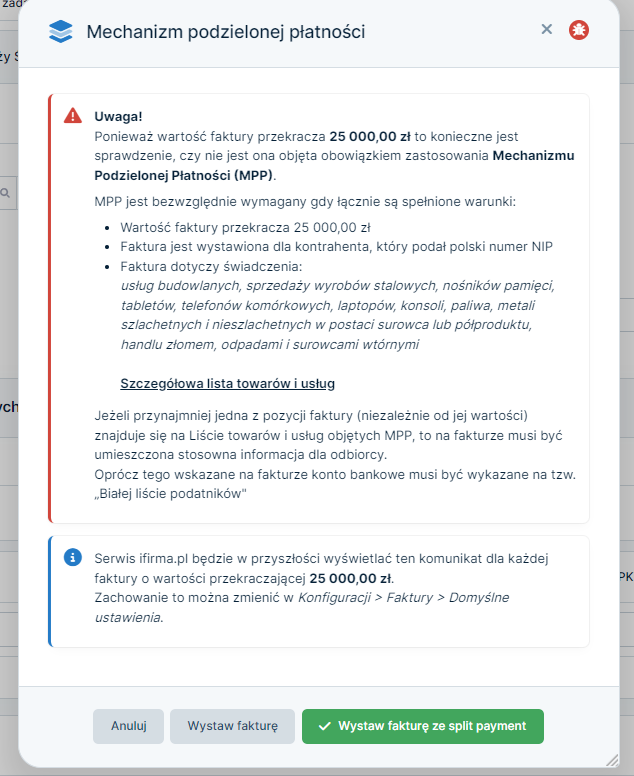

Po zatwierdzeniu faktury pojawi się informacja o zastosowaniu metody podzielonej płatności.

Szczegółowe informacje o zastosowaniu split paymentu znajdziesz tutaj

W zakładce Majątek ➡ Rejestr środków trwałych przy danym pojeździe pojawi się data likwidacji oraz znikną opcje dotyczące sprzedaży oraz likwidacji.

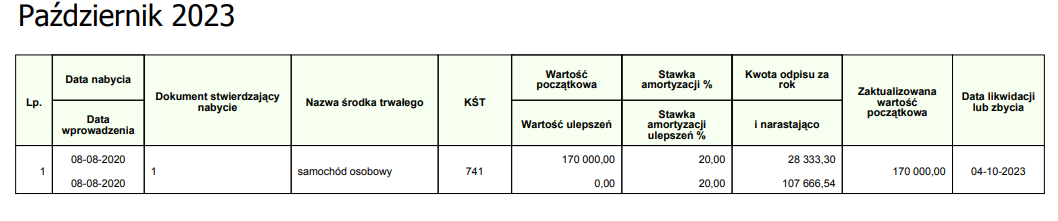

Na wydruku PDF ewidencji środków trwałych za październik 2023 r. sprzedaż pojazdu zostanie wykazana następująco:

W KPiR zostanie zaksięgowana pozostała pełna niezamortyzowana wartość początkowa. Całkowity miesięczny odpis amortyzacyjny wynosił 2.833,33 PLN, natomiast do kosztów podatkowych można było zaliczyć 2500,00 PLN. Amortyzacja rozpoczęła się od września 2020 r., co w sumie do października 2020 r. włącznie daje nam wynik 38 miesięcy amortyzacji:

Wartość całkowitych odpisów amortyzacyjnych od września 2020 do października 2023 wynosi

2 833,33 x 38 = 107 666,54 PLN

Wartość odpisów zaksięgowanych w koszty wynosi

2500,00 x 38 = 95000,00 PLN

Zatem wartość niezamortyzowana na koniec października 2023 wynosi:

170 000 PLN – 107666,54 PLN = 62 333,46 PLN

Ponieważ do kosztów możemy tylko zaliczyć odpisy amortyzacyjne do kwoty 150 000 PLN wartość niezamortyzowana, którą możemy zaksięgować w koszty w momencie sprzedaży pojazdu będzie wynosiła

150 000,00 – 95 000,00 = 55 000,00 PL

Dochód/strata ze sprzedaży pojazdu:

165 000 PLN – 55 000 PLN = 110 000 PLN

Przykład 2.

Pan Jan Kowalski w listopadzie 2023 r. zamierza sprzedać samochód osobowy za cenę 170.000 netto PLN, który zakupił na firmę w styczniu 2020 r. Samochód został wprowadzony do ewidencji środków trwałych w dniu 01.01.2020 r., przy zastosowaniu amortyzacji liniowej ze stawką 20% w skali roku. Jego wartość początkowa wynosiła 200.000 PLN.

Od początku stycznia 2019 roku zgodnie z przepisami, limit amortyzacji wynosi 150.000 PLN z tego względu wartość początkowa przyjęta dla celów amortyzacji stanowiącej koszt uzyskania przychodów wynosi: 150.000 PLN

Wartość całkowitego miesięcznego odpisu amortyzacyjnego:

200.000 PLN x 20% / 12 miesięcy= 3.333,33 PLN

Wartość miesięcznego odpisu amortyzacyjnego zaliczanego w koszty działalności:

150.000 PLN x 20% / 12 miesięcy= 2.500 PLN

Amortyzacja rozpoczęła się w lutym 2020 r., co w sumie do listopada 2023 r. włącznie daje nam wynik 46 miesięcy amortyzacji.

Wartość całkowitych odpisów amortyzacyjnych od lutego 2020 do listopada 2023:

46 x 3 333,33 = 153 333,18

Całkowita wartość niezamortyzowana pojazdu: 200.000 PLN – 153 333,18 PLN = 46 666,82 PLN

Niezamortyzowana część samochodu stanowiąca koszt uzyskania przychodu: 150.000 PLN – 115.000 PLN = 35.000 PLN (ta część będzie mogła stanowić koszt podatkowy przy sprzedaży samochodu)

Dochód strata/ ze sprzedaży pojazdu:

170.000 PLN – 35.000 PLN = 135.000 PLN

Autor: Jagoda Durczak, Teresa Poślednicka – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pojazdy

Najnowsze w kategorii:

Pojazdy