Spis treści:

- Zasady rozliczania składek ZUS w działalności gospodarczej

- Zwrot nadpłaconych składek społecznych z ZUS w innym roku niż miała miejsce zapłata

- Zwrot nadpłaconych składek społecznych z ZUS w tym samym roku, w którym miała miejsce zapłata

- Zwrot składek wpłaconych na Fundusz Pracy i Fundusz Solidarnościowy

- Zwrot nadpłaconej składki zdrowotnej

1. Zasady rozliczania składek ZUS w działalności gospodarczej

Założenie własnej firmy wiąże się z licznymi obowiązkami, jednym z nich jest opłacanie składek ZUS. Bez względu na to jaką formę opodatkowania wybierze przedsiębiorca będzie objęty obowiązkiem opłacania składek na ubezpieczenia w ZUS.

1.a. Składki na ubezpieczenia społeczne

Do kategorii składek na ubezpieczenia społeczną zalicza się składki:

- emerytalne,

- rentowe,

- wypadkowe.

Składka na ubezpieczenie chorobowe jest dobrowolna.

Opłacone składki społeczne będą zmniejszały dochód/przychód do opodatkowania. W PKPiR można to zrobić na dwa sposoby:

- Odliczając od dochodu.

- Zaliczając do kosztów uzyskania przychodów.

Wariant pierwszy pozwala na odliczenie tylko do wysokości wypracowanego dochodu. Jeśli okaże się, że jest on niższy od zapłaconych składek, to nieodliczona różnica przepada.

W wariancie drugim kwota składek społecznych wpłynie na wysokość straty podatkowej, którą można rozliczać w ciągu kolejnych 5 lat podatkowych.

Jeśli przedsiębiorca wybierze opodatkowanie ryczałtem zapłacone składki społeczne odliczy od przychodu, ponieważ na tej formie opodatkowania nie rozlicza się kosztów uzyskania przychodów.

1.b. Składki na FP i FS

W kategorii składek na fundusze pozaubezpieczeniowe mieszczą się:

- Fundusz Pracy,

- Fundusz Solidarnościowy.

Zapłacone składki na FP i FS stanowią koszty w prowadzonej działalności gospodarczej o ile przedsiębiorca prowadzi PKPiR.

| Rozliczenie funduszy pozaubezpieczeniowych (FP i FS) |

|

| Skala podatkowa i podatek liniowy | Zryczałtowany podatek dochodowy |

| Księgowanie w kosztach uzyskania przychodów | Nie ujmuje się w ewidencji |

1.c. Składki na ubezpieczenie zdrowotne

O ile w przypadku składek na ubezpieczenia społeczne zasada opłacania nie zależy od formy opodatkowania, to już w przypadku składki zdrowotnej ma to znaczenie. Zasady rozliczania składki zdrowotnej były niejednokrotnie tematem publikacji zamieszczanych przez IFIRMA. Przykładowo w podlinkowanej publikacji omówiony został temat rozliczenia składki zdrowotnej w zależności od wybranej formy opodatkowania, co przybliża temat.

Syntetycznie można podsumować, że co do zasady składkę na ubezpieczenie zdrowotne opłacają wszyscy przedsiębiorcy, poza nielicznymi wyjątkami omówionymi w podlinkowanej publikacji.

| Prawo do odliczenia zapłaconej składki zdrowotnej | ||

| Skala podatkowa | Podatek liniowy | Ryczałt |

| Brak | Zapłacona składka zdrowotna może zmniejszać dochód do opodatkowania w granicach rocznego limitu, który na 2026 rok wynosi 14.100 zł Przedsiębiorca może odliczyć składkę zdrowotną na dwa sposoby:

|

Przedsiębiorca ma prawo do odliczenia od kwoty przychodu 50% zapłaconej składki zdrowotnej |

1.d. Moment odliczenia składek ZUS

Z ustawy o podatku dochodowym od osób fizycznych wynika wprost, że podstawę opodatkowania stanowi dochód po odliczeniu zapłaconych w roku podatkowym bezpośrednio na własne ubezpieczenia emerytalne, rentowe, chorobowe oraz wypadkowe przedsiębiorcy oraz osób z nim współpracujących składek, o których jest mowa w ustawie o systemie ubezpieczeń społecznych. Dotyczy to przedsiębiorców, którzy wybrali opodatkowanie na skali podatkowej i podatkiem liniowym.

Taka sama zasada będzie dotyczyła przedsiębiorców na ryczałcie, z tym że w tym przypadku będzie pomniejszona kwota przychodu a nie dochodu.

Kasowa zasada odliczania będzie również obejmowała składki na ubezpieczenie zdrowotne opłacane przez przedsiębiorców na podatku liniowym i ryczałcie.

Przykład 1

Pan Michał w 2025 roku opłacał bieżące i zaległe składki społeczne. W okresie od 1 stycznia do 31 grudnia 2025 r. zapłacił 18.000 zł składek za 2025 rok i 8.000 zł za lata 2023-2024. Składki społeczne w łącznej kwocie 26.000 zł będą mogły być uwzględnione przy rozliczaniu podatku dochodowego.

Przykład 2

Pani Ania zapłaciła składkę społeczną za grudzień 2025 r. w dniu 15 stycznia 2026 r. Oznacza to, że ta składka będzie już rozliczana w podatku dochodowym w 2026 roku.

Przykład 3

Pan Piotr wybrał opodatkowanie zryczałtowanym podatkiem dochodowym. W 2025 roku nie wypracował zbyt wysokich przychodów bo tylko 20.000 zł. Natomiast kwota wpłat na ubezpieczenia społeczne wyniosła 22.000 zł. W takiej sytuacji 2.000 zł nie zostanie odliczone i przepada. Nadwyżka nie będzie mogła być rozliczona w 2026 roku.

2. Zwrot nadpłaconych składek społecznych z ZUS w innym roku niż miała miejsce zapłata

Jeśli dojdzie do nadpłaty składek społecznych w ZUS i przedsiębiorca złoży wniosek o dokonanie zwrotu, to będzie to miało odpowiednie konsekwencje na gruncie podatku dochodowego. Z tym, że w przypadku zasad ogólnych sposób rozliczenia będzie jeszcze zależał od tego, w jaki sposób składki społeczne były wykazane pierwotnie – czy w kosztach podatkowych, czy przez zmniejszenie dochodu.

2.a. Zwrot składek społecznych pierwotnie odliczonych od dochodu/przychodu

Z ustawy o podatku dochodowym od osób fizycznych (art. 45 ust. 3a ustawa PIT) wynika, że jeżeli przedsiębiorca, obliczając podatek należny, dokonał odliczeń składek społecznych od dochodu lub podstawy obliczenia podatku, a następnie otrzymał zwrot odliczonych kwot (w całości lub w części), to w zeznaniu podatkowym składanym za rok podatkowy, w którym otrzymał ten zwrot, dolicza odpowiednio kwoty poprzednio odliczone.

W tabeli poniżej zaprezentowano, w jaki sposób przedsiębiorca powinien dokonać rozliczenia zwrotu składek społecznych z ZUS w zależności od wybranej formy opodatkowania.

| Forma opodatkowania w działalności gospodarczej |

Sposób rozliczenia zwróconych składek społecznych |

| Skala podatkowa | Inne źródła przychodów |

| Podatek liniowy | Przychód w działalności gospodarczej |

| Zryczałtowany podatek dochodowy |

Dla lepszego zobrazowania poniżej pokazano na przykładach jak takiego rozliczenia dokonać w serwisie IFIRMA.

Przykład 4

W lutym 2026 r. pani Ilona otrzymała roczne rozliczenie z ZUS za 2025 rok, w którym widniała nadpłata w składkach społecznych w kwocie 1.200 zł. Złożyła wniosek o zwrot nadpłaty, który wpłynął na jej rachunek bankowy w maju 2026 r. Pani Ilona rozlicza się na skali podatkowej, w takim przypadku musi pamiętać, że w rozliczeniu rocznym PIT-36 za 2026 rok ma obowiązek wykazać kwotę 1.200 zł jako przychód w części Inne źródła.

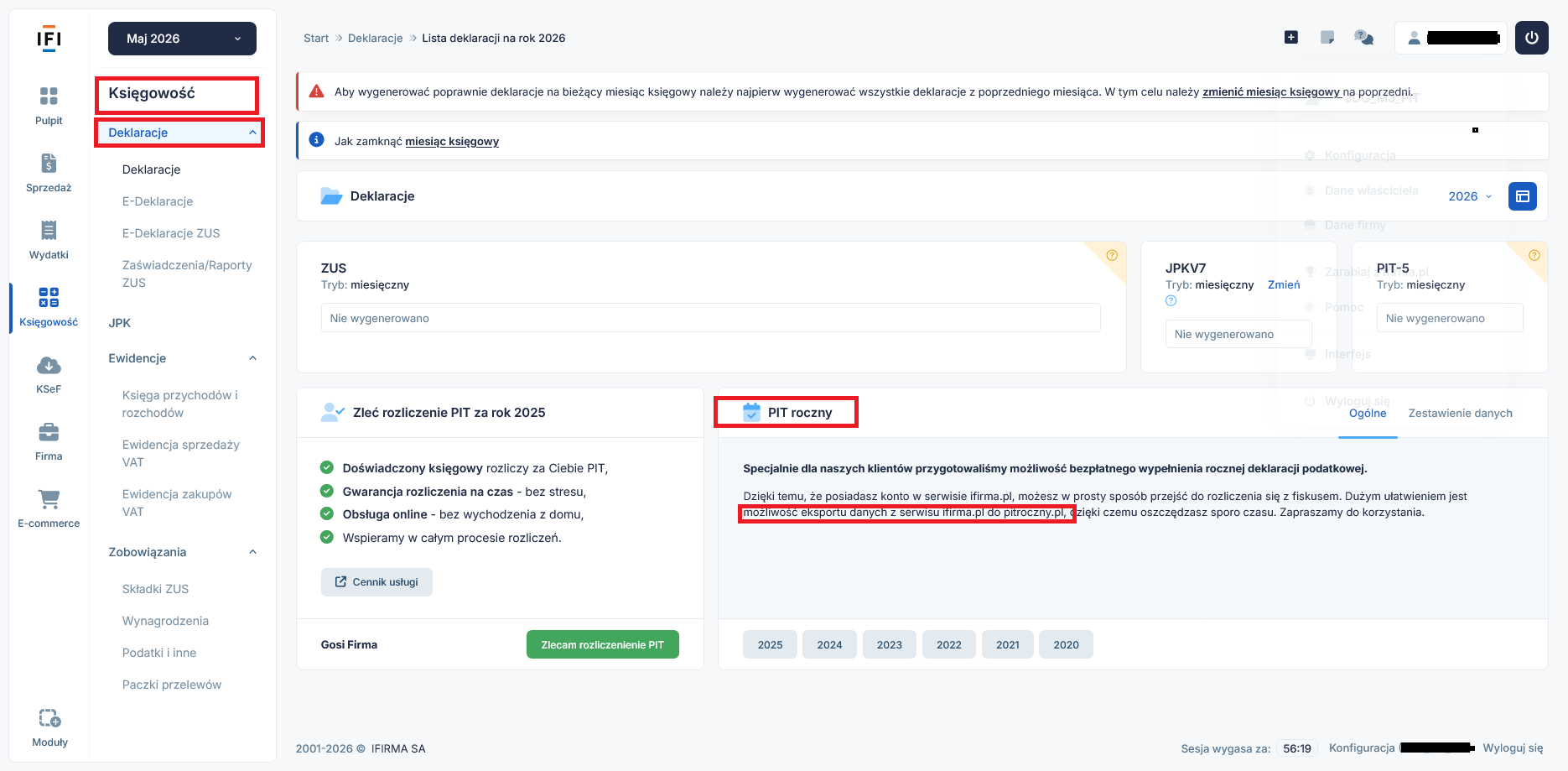

W serwisie IFRIMA w zakładce Księgowość → Deklaracje → PIT roczny przedsiębiorca może przygotować i wysłać zeznanie roczne. Istnieje możliwość eksportu danych z serwisu do generatora pitroczny.pl. Druk zeznania rocznego za 2026 rok będzie widoczny dopiero w 2027 roku.

W zakładce Działalność gospodarcza → Określanie źródeł przychodów → Inne które muszą być wykazane w PIT-36, Na podstawie przykładu 4 pani Ilona powinna wpisać kwotę 1.200 zł.

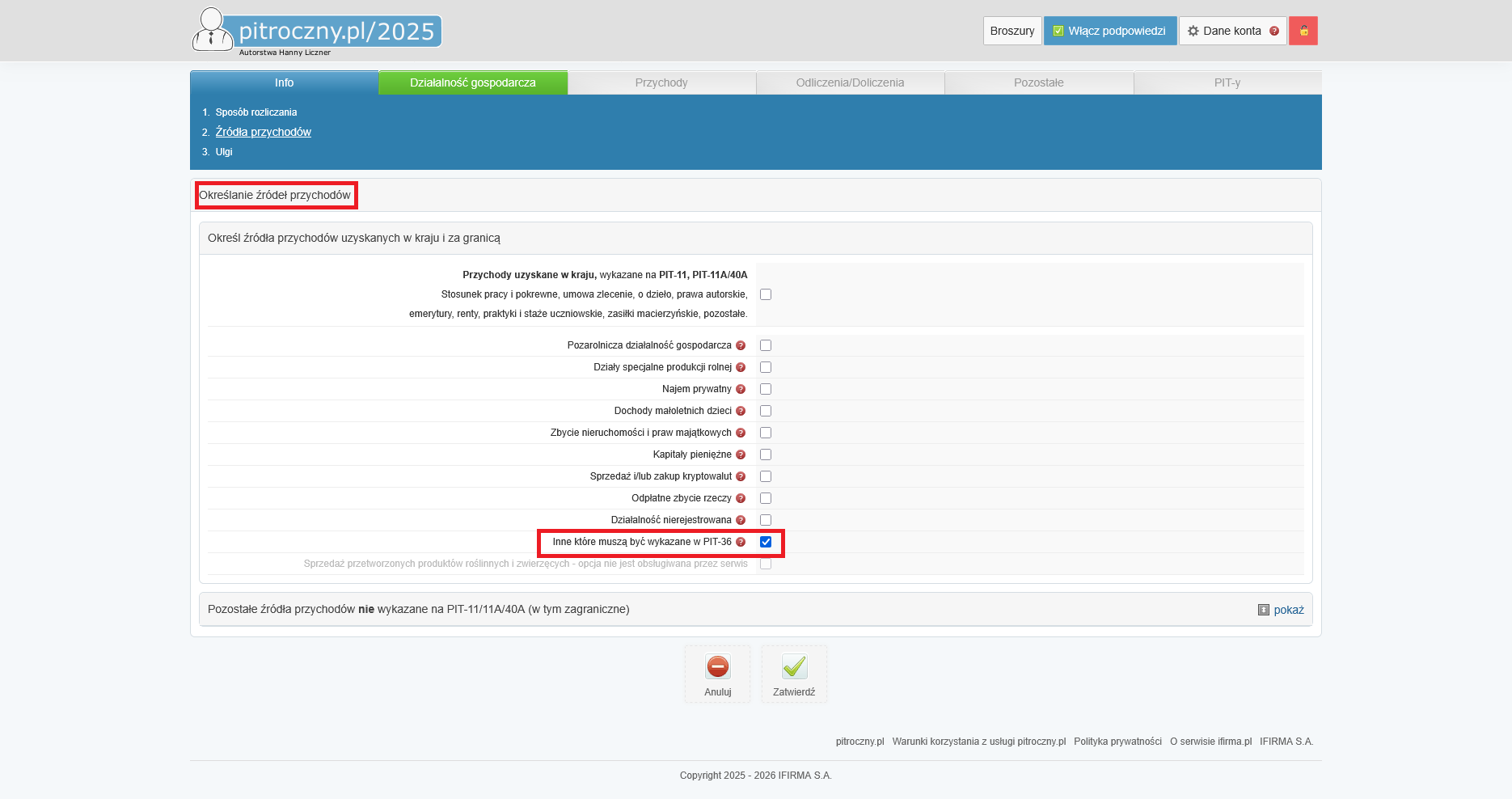

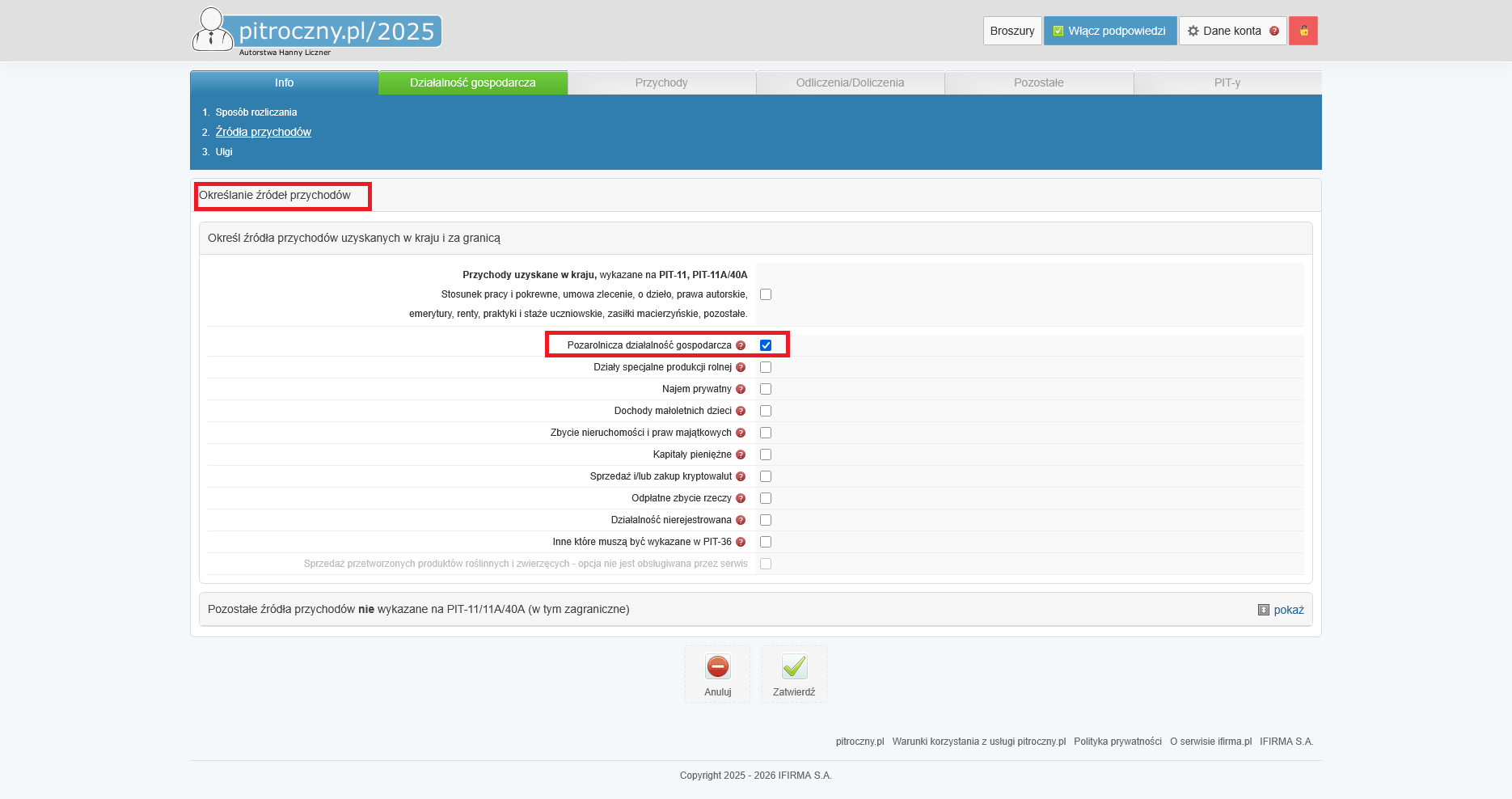

Inaczej będzie wyglądało rozliczenie dla przedsiębiorców, którzy wybrali opodatkowanie podatkiem liniowym. Przedsiębiorca wykaże przychód w części Pozarolnicza działalność gospodarcza poprzez zakładkę Działalność gospodarcza → Określanie źródeł przychodów → Pozarolnicza działalność gospodarcza.

W zakładce Dane działalności gospodarczych jednoosobowych przedsiębiorca wybiera Formę opodatkowania → Podatek liniowy i uzupełnia przychód z tytułu nadpłaconych składek społecznych w ZUS.

Jeśli przedsiębiorca wybrał opodatkowanie na ryczałcie to zwrot nadpłaconych składek społecznych należy zaksięgować zgodnie z art. 21 ust. 2a ustawy o ryczałcie.

Mówi on o tym, że jeżeli przedsiębiorca, obliczając podatek należny, dokonał odliczeń od przychodu lub ryczałtu, a następnie otrzymał zwrot odliczonych kwot (w całości lub w części), to w zeznaniu podatkowym składanym za rok podatkowy, w którym otrzymał ten zwrot, dolicza odpowiednio kwoty poprzednio odliczone.

Jest to więc taka sama zasada ujmowania zwrotu nadpłaconych składek społecznych, jak na skali podatkowej czy podatku liniowym.

W przypadku ryczałtu rodzi się jeszcze jedna wątpliwość a mianowicie według jakiej stawki powinien być opodatkowany taki przychód? W praktyce podaje się dwa podejścia:

- Według stawki 3% (art. 12 ust. 1 pkt 7 lit. e ustawy o zryczałtowanym podatku dochodowym, który odnosi się do opodatkowania pozostałych przychodów w działalności gospodarczej, o których jest mowa w art. 14 ust. 2 pkt 2, 5–10 i 19–21 ustawy PIT.

- Według stawki (proporcjonalnie stawek) ryczałtu stosowanej w prowadzonej działalności gospodarczej.

W interpretacji z dnia 27 lipca 2020 r., nr 0115-KDWT.4011.26.2020.2.BK zadane zostało pytanie, w jaki sposób przedsiębiorca powinien opodatkować otrzymany zwrot składek na ubezpieczenie społeczne? Dyrektor Krajowej Informacji Skarbowej (KIS) zgodził się z przedsiębiorcą, że zwrot powinien być rozliczony w PIT-28 składanym za rok, w którym otrzymał zwrot, w tym przypadku 2018 rok. Dodatkowo organ podatkowy przyznał rację przedsiębiorcy, że przychód z tego tytułu powinien być opodatkowany według stawki ryczałtu jaką była opodatkowana prowadzona działalność gospodarcza.

2.b. Zwrot składek społecznych pierwotnie rozliczonych w kosztach uzyskania przychodów

Jak już to było napisane na wstępie przedsiębiorcy, którzy prowadzą PKPiR mogą składki społeczne rozliczać również w kosztach uzyskania przychodów. W takim przypadku zwrot nadpłaconych składek trzeba będzie rozliczyć po stronie przychodów w dacie wpływu na rachunek bankowy. W ten sposób zwrócone składki społeczne rozliczą przedsiębiorcy na skali podatkowej i podatku liniowym. Ta opcja nie dotyczy ryczałtowców, którzy nie rozliczają kosztów.

Przykład 5

Pan Adam prowadzi PKPiR i składki społeczne rozlicza w kosztach uzyskania przychodów. Z rozliczenia rocznego ZUS powstała nadpłata w wysokości 1.500 zł, która wpłynęła na konto pana Adama 11 maja 2026 r.

Księgowanie w serwisie IFIRMA

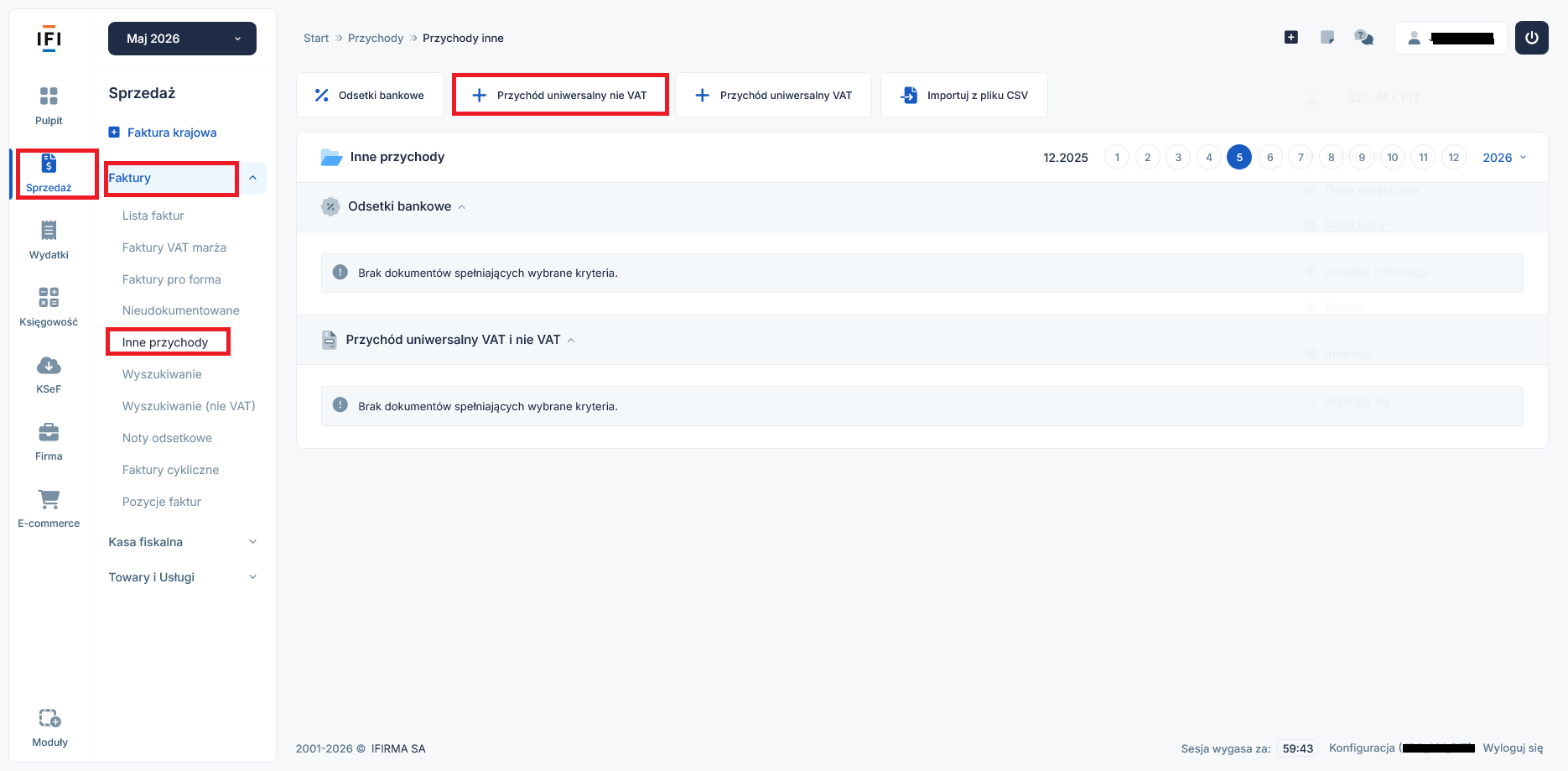

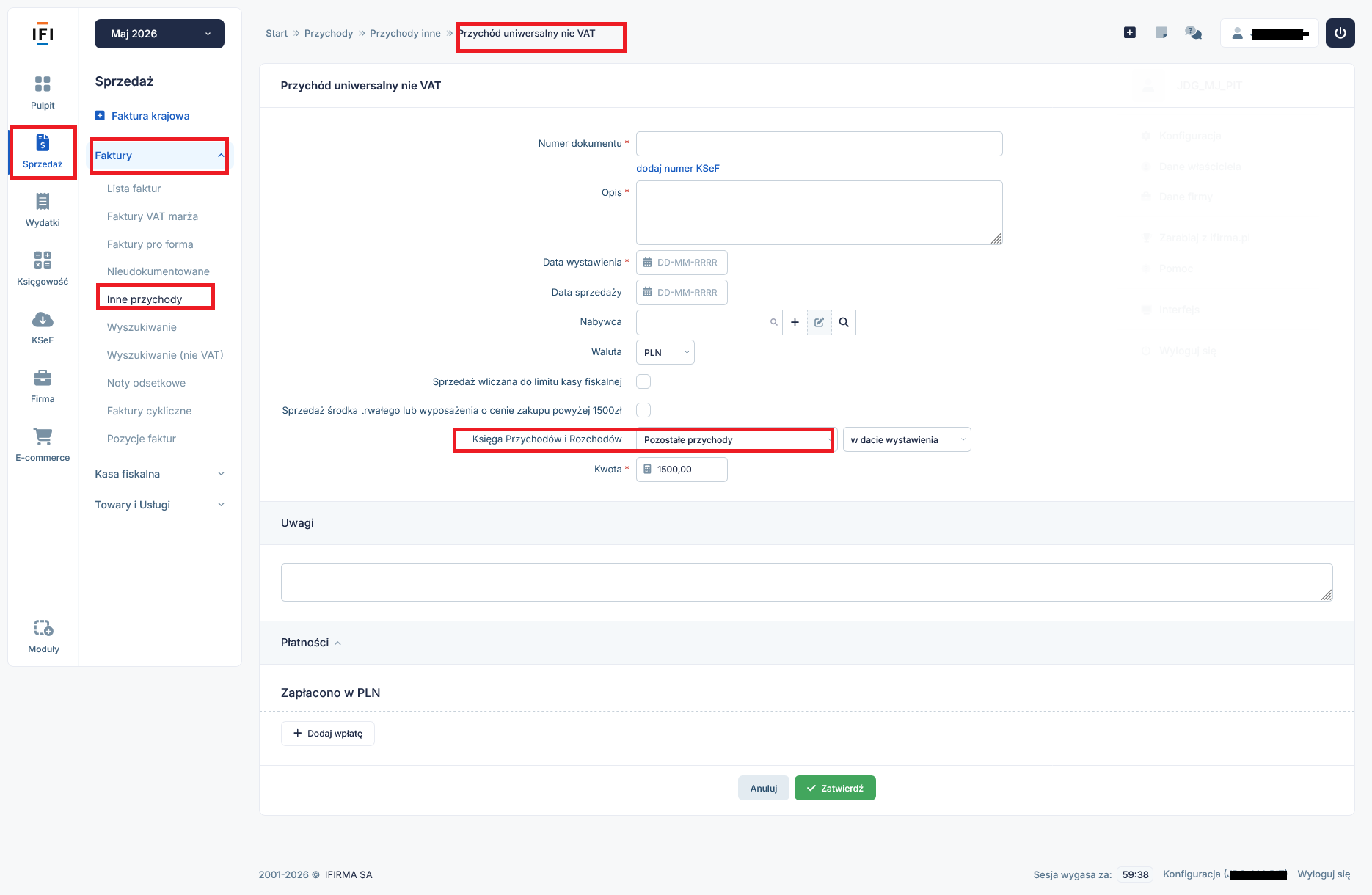

Przychód księgujemy przez zakładkę Sprzedaż → Faktury → Inne przychody → Przychód uniwersalny nie VAT.

Taki przychód będzie zaksięgowany tylko w PKPiR. Dokonując wpisu należy pamiętać o wybraniu z listy Pozostałe przychody przy Podatkowej Książce Przychodów i Rozchodów.

3. Zwrot nadpłaconych składek społecznych z ZUS w tym samym roku, w którym miała miejsce zapłata

Jeśli się tak zdarzy, że do zwrotu składek społecznych dojdzie w tym samym roku podatkowym, w którym miała miejsce zapłata, to w takim przypadku przedsiębiorca nie ma obowiązku doliczania otrzymanych kwot do dochodu. Chodzi oczywiście o przypadku, kiedy pierwotnie składki społeczne były odliczone od przychodu/dochodu.

W takim przypadku należy:

- W zakładce Zobowiązania → Składki ZUS składki społeczne pozostawić w kwotach i datach faktycznego opłacenia składek.

- W składanym zeznaniu rocznym pomniejszyć składki na ubezpieczenia społeczne o otrzymaną nadpłatę.

4. Zwrot składek wpłaconych na Fundusz Pracy i Fundusz Solidarnościowy

Zapłacone składki na FP i FS są rozliczane w kosztach uzyskania przychodów. Oznacza to, że rozliczanie zwróconych składek przez ZUS z tego tytułu będzie dotyczyło jedynie przedsiębiorców prowadzących PKPiR.

Zwrócone składki dotyczące FP i FS będą rozliczane analogicznie jak składki społeczne, które przedsiębiorca księguje w kosztach uzyskania przychodów. Ścieżka księgowania w serwisie IFIRMA będzie taka sama jak w pkt 2.2.

Przychód z tego tytułu zostanie zaksięgowany na Pozostałe przychody w dacie wpływu środków z ZUS na rachunek bankowy.

5. Zwrot nadpłaconej składki zdrowotnej

5.a. Kiedy powstanie nadpłata składki zdrowotnej?

Przedsiębiorcy, którzy prowadzą jednoosobową działalność gospodarczą mają obowiązek złożyć roczne rozliczenie składki zdrowotnej. Obejmuje ono osoby na skali podatkowej, podatku liniowym i ryczałcie.

Zasady ustalania rocznej podstawy składki zdrowotnej będą zależały od wybranej formy opodatkowania. W przypadku zasad ogólnych pewne kategorie przychodów i kosztów mogą nie być uwzględniane w dochodzie, od którego wylicza się składkę zdrowotna.

O nadpłacie składki zdrowotnej będzie można mówić najczęściej po złożeniu rocznego rozliczenia. Jednak mogą się też zdarzyć takie sytuacje, kiedy przedsiębiorca dowiedział się po fakcie, że może skorzystać ze zwolnienia z zapłaty składek, ale z niego nie skorzystał. W takim przypadku ma prawo do złożenia korekt deklaracji ZUS DRA, w których wykazywał składkę zdrowotną. Spowoduje to powstanie nadpłaty. W celu zainicjowania zwrotu przedsiębiorca powinien dodatkowo złożyć wniosek ZUS RZS-P “Wniosek płatnika o zwrot nienależnie opłaconych składek”.

5.b. Zwrot składki zdrowotnej na podatku liniowym bez zmiany formy opodatkowania

Z uwagi na to, że do zwrotu składki zdrowotnej dochodzi w kolejnym roku podatkowym zasada rozliczenia może się różnić w zależności od tego, czy przedsiębiorca będzie na tej samej formie opodatkowania czy też dojdzie do jej zmiany.

Ponadto nie bez znaczenia pozostaje sposób rozliczania zapłaconej składki zdrowotnej, która jak pamiętamy na podatku liniowym może:

- pomniejszać podstawę do opodatkowania,

- być zaliczona do kosztów uzyskania przychodów.

| Sposób rozliczania składki zdrowotnej w trakcie roku |

Rozliczenie zwrotu nadpłaconej składki zdrowotnej |

| Odejmowanie składki zdrowotnej od dochodu | Doliczenie do dochodu zwróconej kwoty składki zdrowotnej. Rozliczenia dokonuje się w składanym zeznaniu rocznym za rok podatkowy, w którym otrzymano zwrot. Przykładowo przedsiębiorca, który otrzyma zwrot w 2026 rok zwiększy dochód do opodatkowaniu w zeznaniu za 2026 rok |

| Rozliczanie składki zdrowotnej w kosztach uzyskania przychodów | Korekta kosztów uzyskania przychodów na bieżąco w dacie otrzymania środków na rachunek bankowy. Księgowania w PKPiR dokonuje się poprzez zmniejszenie kosztów podatkowych w kol. 15 Pozostałe wydatki ze znakiem minus |

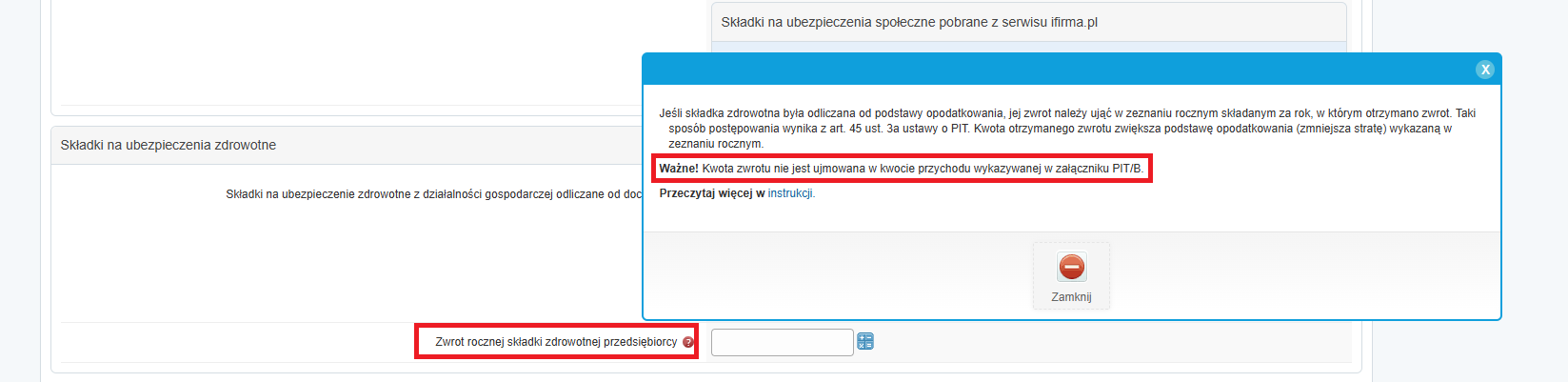

Zwrot rocznej składki zdrowotnej będzie wykazany w generatorze pitroczny.pl. W serwisie IFIRMA pojawi się również stosowny komunikat, z którego wynika dlaczego składka zdrowotna odliczana od podstawy opodatkowania ma zwiększyć dochód do opodatkowania po otrzymaniu zwrotu. Ta zasada wynika z art. 45 ust. 3a ustawy o PIT.

5.c. Zwrot składki zdrowotnej na ryczałcie bez zmiany formy opodatkowania

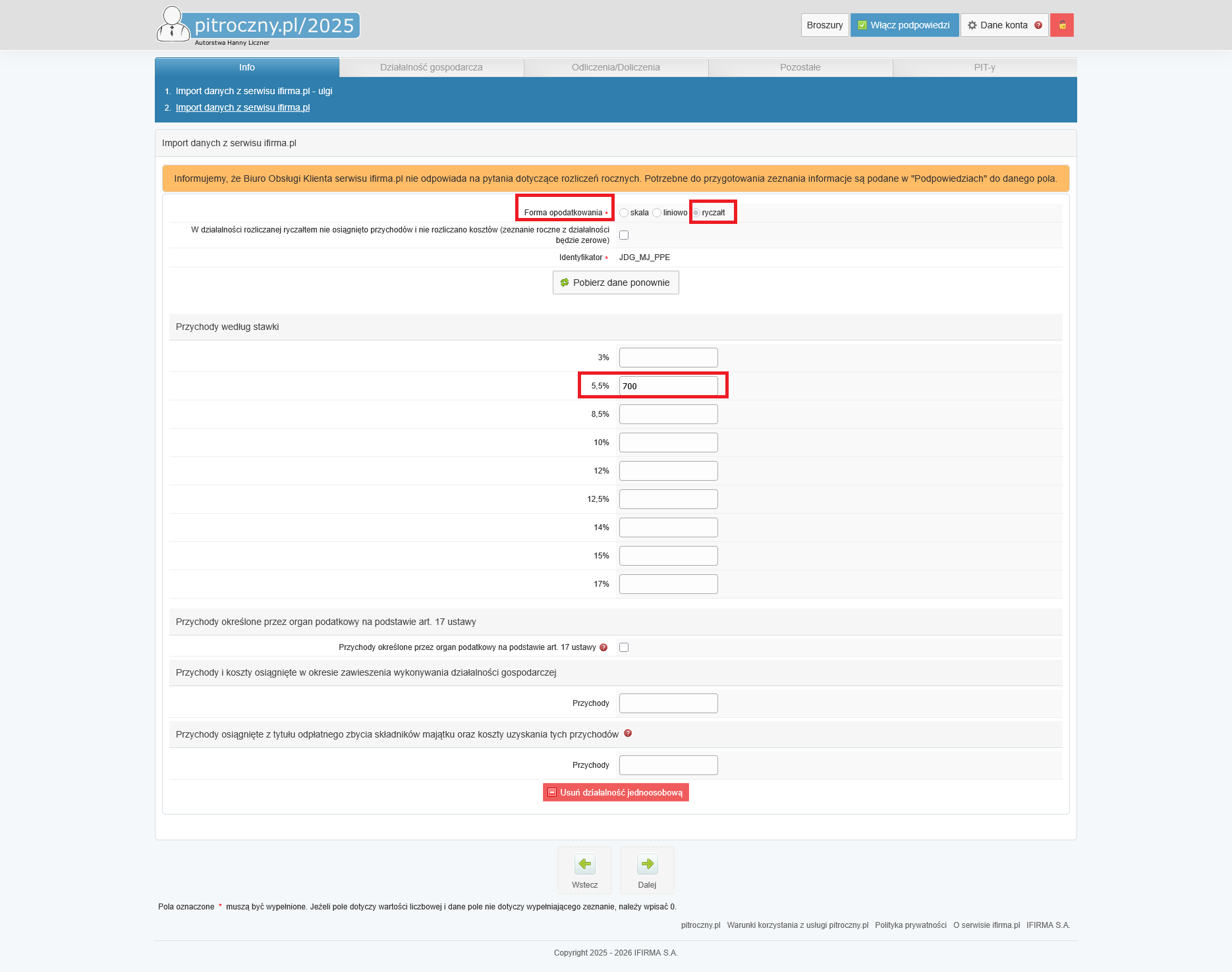

Przedsiębiorca, który wybrał opodatkowanie na ryczałcie odliczy w trakcie roku 50% zapłaconej składki zdrowotnej. Jeżeli w kolejnym roku będzie kontynuował opodatkowanie na ryczałcie, to otrzymaną nadpłatę składki zdrowotnej wykaże w przychodach w zeznaniu rocznym składanym za rok podatkowy, w którym otrzymał zwrot.

Przykład 6

Pan Jakub w 2025 i 2026 roku był opodatkowany zryczałtowanym podatkiem dochodowym według stawki 5,5%. Po złożeniu rocznego rozliczenia składki zdrowotnej za 2025 rok powstała nadpłata w kwocie 700 zł, która została zwrócona na rachunek bankowy pana Jakuba. W tej sytuacji przedsiębiorca w składanym zeznaniu rocznym za 2026 rok w 2027 roku doliczy do przychodów kwotę 700 zł i ją opodatkuje.

W generatora pitroczny.pl pan Jakub ujmie kwotę 700 zł w przychodach według stawki 5,5%.

5.d. Zwrot składki zdrowotnej – zmiana formy opodatkowania

Najbardziej kłopotliwe będzie rozliczenie nadpłaty składki zdrowotnej po dokonanej zmianie formy opodatkowania.

Przy założeniu, że nadpłata składki zdrowotnej dotyczy roku 2025 w zależności od wybranej formy opodatkowania w kolejnym roku podatkowym rozliczenie będzie wyglądało następująco.

| Zmiana formy opodatkowania w 2026 roku |

|

| Z podatku liniowego na: |

|

| Skalę podatkową |

Ryczałt |

| Składka zdrowotna księgowana w kosztach w 2025 roku. Przedsiębiorca dokonuje korekty kosztów uzyskania przychodów w 2026 roku w dacie otrzymania zwrotu |

Korekta zeznania PIT-36L za 2025 rok |

| Składka zdrowotna pomniejszająca dochód do opodatkowania w 2025 roku będzie zwiększała dochód w zeznaniu rocznym PIT-36 składanym za 2026 rok | |

| Z ryczałtu na skalę podatkową lub podatek liniowy | |

| Zwiększenie dochodu do opodatkowania w zeznaniu rocznym PIT-36/PIT-36L składanym za 2026 rok | |

Autor: Małgorzata Jagusiak – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS