1. Roczna składka zdrowotna

Od kilku lat przedsiębiorcy mają obowiązek rocznego rozliczania składki zdrowotnej z tytułu prowadzonej działalności gospodarczej. Ta zasada obejmuje podmioty, które wybrały opodatkowanie:

- według skali podatkowej,

- podatkiem liniowym,

- zryczałtowanym podatkiem dochodowym

Sposób wyliczania podstawy do rocznej składki zdrowotnej będą nieco odmienny dla każdej z form opodatkowania. Dla przykładu dla zasad ogólnych podstawą ustalenia składki będzie wyliczony dochód, natomiast dla ryczałtu kwota przychodu.

| Skala podatkowa i podatek liniowy | Ryczałt |

|---|---|

|

Kwotę uzyskanego przychodu w danym roku podatkowym pomniejsza się lub podwyższa o pewne kategorie przychodów. W tym przypadku również zapłacone składki społeczne pomniejszą przychód do składki zdrowotnej. |

Szczegółowe informacje na temat rocznego rozliczania składki zdrowotnej wraz z przykładami dostępne są w publikacji.

2. Roczna składka zdrowotna a zeznanie roczne

Od czasu zmiany przepisów dotyczących zasad rozliczania składki zdrowotnej od przychodu/dochodu w działalności gospodarczej kluczowe staje się ustalenie ewentualnych rozbieżności pomiędzy deklaracją ZUS DRA/RCA za miesiąc kwiecień, w której dokonywane jest roczne rozliczenie składki zdrowotnej a kwotami wykazanymi w zeznaniach PIT-36, PIT-36L i PIT-28.

|

Ważne! Przedsiębiorca powinien porównać przychody/dochody wykazane w zeznaniu rocznym z roczną podstawę wymiaru składki na ubezpieczenie zdrowotne wykazaną w deklaracji ZUS DRA/RCA |

| W przypadku rozbieżności należy wyjaśnić powstałą różnicę |

|---|

a. Skala podatkowa

Przedsiębiorcy, którzy wybrali opodatkowanie na skali podatkowej po zakończonym roku podatkowym składają zeznanie roczne PIT-36. Sprawdźmy jakie dane powinny być porównane przy założeniu, że jest to zeznanie złożone indywidualnie.

W pierwszej kolejności ustalamy kwotę dochodu z zeznania rocznego, który będzie porównywany z roczną podstawą wymiaru składki zdrowotnej. W tym celu pozyskujemy dane z PIT-36, informacji PIT/B i i informacji PIT/IP w sytuacji kiedy przedsiębiorca korzysta z ulgi IP BOX. Informacje na temat jak rozliczyć IP BOX w zeznaniu rocznym PIT-36/PIT-36L dostępne są tutaj.

Kwota dochodu z informacji PIT/B z części B poz.9:

W naszym przypadku zakładamy, że podatnik uzyskał dochód.

|

Uwaga! Jeśli podatnik wykaże stratę z działalności gospodarczej, to wówczas należy jeszcze sprawdzić czy pomimo wszystko na potrzeby rozliczenia składki zdrowotnej nie powstanie dochód |

| Od kwoty straty należy odjąć kwoty zmniejszające i dodać kwoty zwiększające dochód z działalności gospodarczej, o których piszemy poniżej. |

Ustal kwotę zmniejszającą i zwiększającą dochód z informacji PIT/B z części B poz. 9 w celu prawidłowego rozliczenia składki zdrowotnej.

| Kwota zmniejszająca | Kwota zwiększająca |

|---|---|

|

a) zapłacone składki społeczne, b) przychody osiągnięte w okresie zawieszenia działalności gospodarczej, c) przychód ze zbycia składników majątkowych, d) koszty uzyskania przychodów związane z IP BOX |

e) przychody zwolnione z opodatkowania na podstawie art. 21 ust. ust. 1 pkt 152, 153 i 154 ustawy PIT, f) przychody z IP BOX, g) koszty uzyskania przychodów poniesione w okresie zawieszenia działalności gospodarczej, h) koszty zbycia składników majątkowych |

Krok 1

Kwoty zmniejszające dochód

a) zapłacone składki społeczne

Jeśli przedsiębiorca nie księguje składek na ubezpieczenia społeczne w kosztach, to będą one wykazane w zeznaniu PIT-36 w części F poz. 208. Oczywiście będą to tylko składki zapłacone w związku z prowadzoną działalnością gospodarczą.

b) przychody osiągnięte w okresie zawieszenia działalności gospodarczej

Informacja o kwocie przychodów osiągniętych w okresie zawieszenia działalności gospodarczej znajdują się w części E poz. 34 informacji PIT/B:

c) przychody ze zbycia składników majątkowych

Kwota przychodów będzie widoczna w informacji PIT/B w części F poz. 36

|

Uwaga! Od 2025 roku zmieniły się zasady rozliczania przychodów i kosztów z tytułu sprzedaży środków trwałych oraz składników majątkowych pow. 1500 zł. Obecnie przedsiębiorca może, ale nie musi rozliczać takiej sprzedaży w podstawie do naliczania składki zdrowotnej |

|

Ważne! Jeśli przedsiębiorca zdecyduje się na rozliczenie sprzedaży środka trwałego w podstawie do składki zdrowotnej i rozliczy w przychodach i kosztach odpowiednie kwoty, to pomija pkt c |

|---|

| Wpływ sprzedaży środka trwałego na wysokość składki zdrowotnej został wyjaśniony tutaj. |

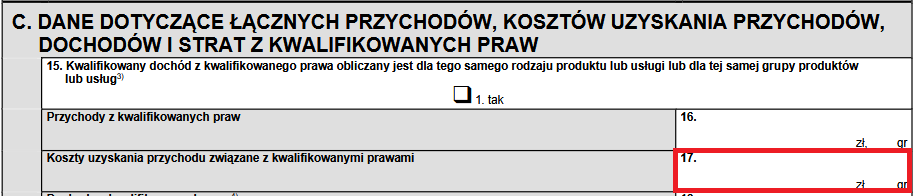

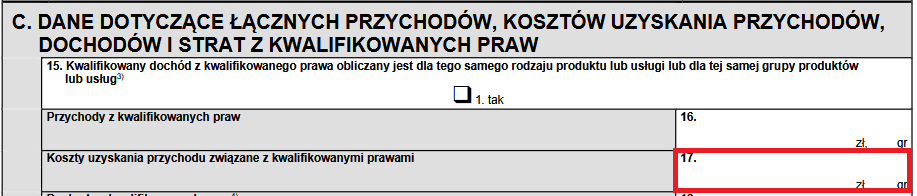

d) koszty uzyskania przychodów związane z IP BOX

Kwota wykazana w części C informacji PIT/IP w poz. 17:

Krok 2

Kwoty zwiększające dochód

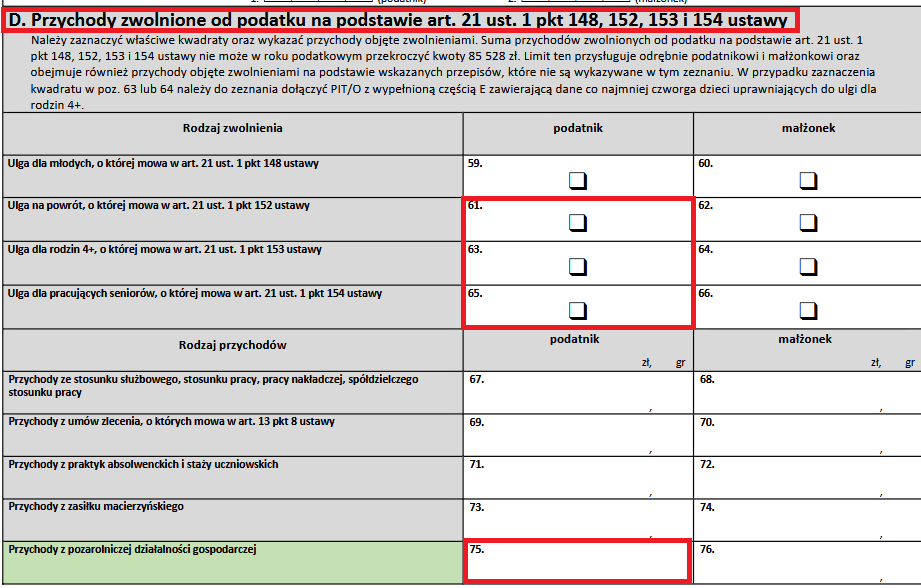

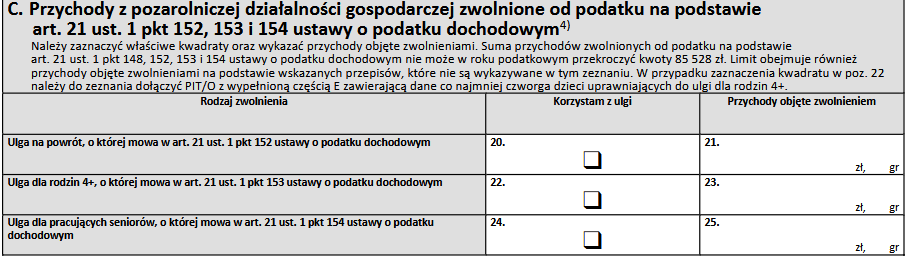

e) przychody zwolnione z opodatkowania na podstawie art. 21 ust. ust. 1 pkt 152, 153 i 154 ustawy PIT:

- ulga na powrót,

- ulga dla rodzin 4+,

- ulga dla pracujących seniorów.

Kwota przychodów będzie wykazana w części D poz. 75 zeznania PIT-36:

f) przychody z kwalifikowanych praw własności intelektualnej (ulga IP BOX).

Kwota przychodów będzie widoczna w informacji PIT/IP w części C poz. 16:

g) koszty uzyskania przychodów poniesione w okresie zawieszenia działalności gospodarczej

Kwota wykazana w części E poz. 35 informacji PIT/B:

h) koszty zbycia składników majątkowych

Kwota wykazana w części F poz. 37 informacji PIT/B:

Krok 3

Porównaj roczną podstawę wymiaru składki zdrowotnej z deklaracji ZUS DRA/RCA z kwotą dochodu wyliczoną w kroku 1 i 2.

Rozliczenie w deklaracja ZUS DRA

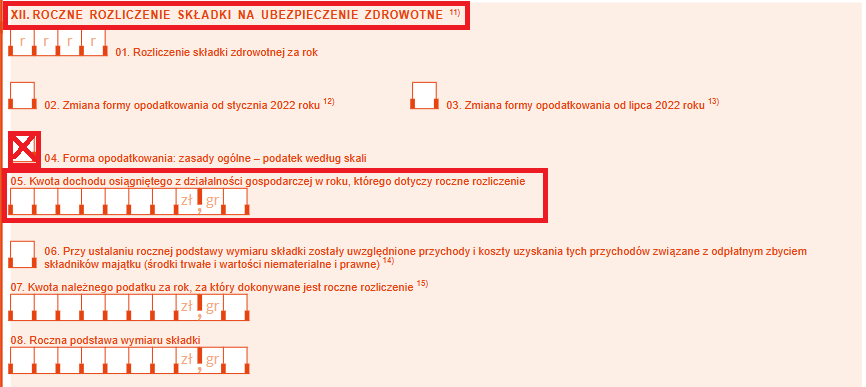

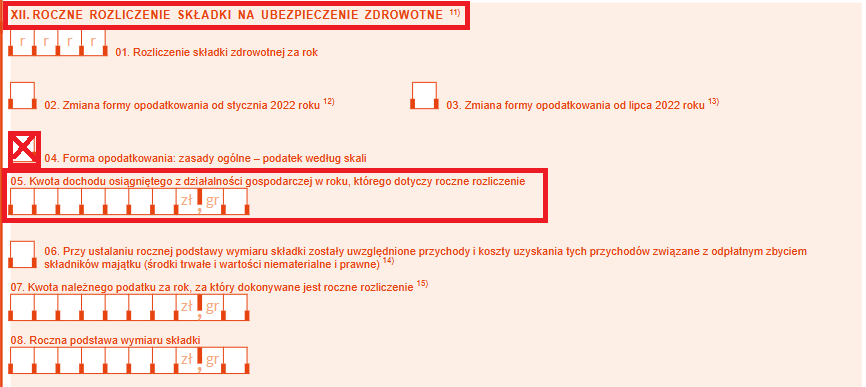

W bloku XII “Roczne rozliczenie składki na ubezpieczenie zdrowotne” w poz. 05 znajduje się “Kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie” .

Uwaga!

Jeśli przedsiębiorca w rocznej podstawie składki zdrowotnej zdecyduje się na rozliczenie przychodów i kosztów ze sprzedaży środka trwałego zaznacza pole 6.

Rozliczenie w deklaracji ZUS RCA

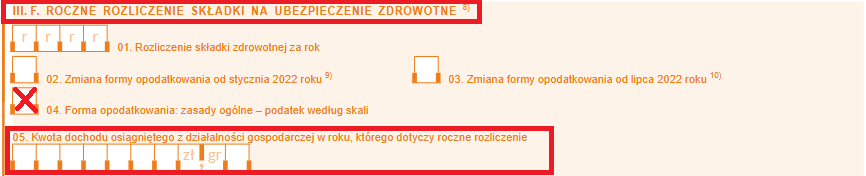

W bloku III.F “Roczne rozliczenie składki na ubezpieczenie zdrowotne” w poz. 05 znajduje się “Kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie”.

|

Ważne! Jeśli kwota dochodu z zeznania rocznego PIT-36 jest zgodna z dochodem wykazanym w deklaracji ZUS DRA/RCA przedsiębiorca nie musi nic robić |

| W przypadku niezgodności po stronie przedsiębiorcy leży obowiązek wyjaśnienia ewentualnych różnic. |

b. Podatek liniowy

Dochód z zeznania rocznego PIT-36 należy podwyższyć lub obniżyć o pewne kategorie przychodów i kosztów, które nie są uwzględniane w rocznej podstawie wymiaru składki zdrowotnej.

Ustal kwotę zmniejszającą i zwiększającą dochód z informacji PIT/B z części B poz. 9 w celu prawidłowego rozliczenia składki zdrowotnej.

| Kwota zmniejszająca | Kwota zwiększająca |

|---|---|

|

a) zapłacone składki społeczne, b) przychody osiągnięte w okresie zawieszenia działalności gospodarczej, c) przychód ze zbycia składników majątkowych, d) koszty uzyskania przychodów związane z IP BOX |

e) przychody zwolnione z opodatkowania na podstawie art. 21 ust. ust. 1 pkt 152, 153 i 154 ustawy PIT, f) przychody z IP BOX, g) koszty uzyskania przychodów poniesione w okresie zawieszenia działalności gospodarczej, h) koszty zbycia składników majątkowych |

Potrzebne będą dane z zeznania rocznego PIT-36L a konkretnie informacji PIT/B z części B poz.9:

Przyjmujemy założenie do dalszych rozważań, że przedsiębiorca osiągnął dochód.

|

Uwaga! Jeśli podatnik wykaże stratę z działalności gospodarczej, to wówczas należy jeszcze sprawdzić czy pomimo wszystko na potrzeby rozliczenia składki zdrowotnej nie powstanie dochód |

| W tym celu trzeba dodać kwoty zwiększeń i zmniejszeń opisanych w tabeli powyżej |

|---|

Krok 1

Kwoty zmniejszające dochód

a) zapłacone składki społeczne

W zeznaniu PIT-36L składki na ubezpieczenia społeczne są wykazywane w części F poz. 40. Jeśli przedsiębiorca księguje składki w kosztach to pole będzie puste.

b) przychody osiągnięte w okresie zawieszenia działalności gospodarczej

Kwota przychodów osiągniętych w okresie zawieszenia działalności gospodarczej jest wykazywany w części E poz. 34 informacji PIT/B:

c) przychody ze zbycia składników majątkowych

Kwota przychodów jest wykazywana w informacji PIT/B w części F poz. 36

|

Uwaga! Od 2025 roku zmieniły się zasady rozliczania przychodów i kosztów z tytułu sprzedaży środków trwałych oraz składników majątkowych pow. 1500 zł. Przedsiębiorca może, ale nie musi rozliczać takiej sprzedaży w podstawie do naliczania składki zdrowotnej |

|

Ważne! Jeśli przedsiębiorca zdecyduje się na rozliczenie sprzedaży środka trwałego w podstawie do składki zdrowotnej i rozliczy w przychodach i kosztach odpowiednie kwoty, to pomija pkt c |

|---|

| Wpływ sprzedaży środka trwałego na wysokość składki zdrowotnej został wyjaśniony tutaj |

d) koszty uzyskania przychodów związane z IP BOX

Kwota wykazana w części C informacji PIT/IP w poz. 17:

Krok 2

Kwoty zwiększające dochód

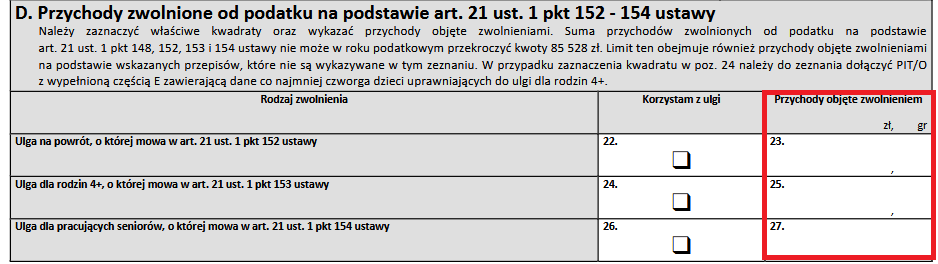

e) przychody objęte zwolnieniem przedmiotowym na podstawie art. 21 ust. ust. 1 pkt 152, 153 i 154 ustawy PIT:

- ulga na powrót,

- ulga dla rodzin 4+,

- ulga dla pracujących seniorów.

Kwota przychodów będzie wykazana w części D poz. 23 lub 25 lub 27.

f) przychody z kwalifikowanych praw własności intelektualnej (ulga IP BOX)

Kwota przychodów będzie widoczna w informacji PIT/IP w części C poz. 16:

g) koszty uzyskania przychodów poniesione w okresie zawieszenia działalności gospodarczej

Kwota wykazana w części E poz. 35 informacji PIT/B:

h) koszty zbycia składników majątkowych

Kwota wykazana w części F poz. 37 informacji PIT/B:

Krok 3

Porównaj roczną podstawę wymiaru składki zdrowotnej z deklaracji ZUS DRA/RCA z kwotą dochodu wyliczoną w kroku 1 i 2.

a) Rozliczenie w deklaracja ZUS DRA

W bloku XII “Roczne rozliczenie składki na ubezpieczenie zdrowotne” w poz. 14 znajduje się “Kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie”.

Uwaga!

Jeśli przedsiębiorca w rocznej podstawie składki zdrowotnej zdecyduje się na rozliczenie przychodów i kosztów ze sprzedaży środka trwałego zaznacza pole 15.

b) Rozliczenie w deklaracji ZUS RCA

W bloku III.F “Roczne rozliczenie składki na ubezpieczenie zdrowotne” w poz. 14 znajduje się “Kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie”.

|

Ważne! Jeśli kwota dochodu z zeznania rocznego PIT-36L jest zgodna z dochodem wykazanym w deklaracji ZUS DRA/RCA przedsiębiorca nie musi nic robić |

| W przypadku niezgodności po stronie przedsiębiorcy leży obowiązek wyjaśnienia ewentualnych różnic |

c. Zryczałtowany podatek dochodowy

W przypadku ryczałtu również pewne kategorie przychodów będą miały wpływ na zmianę kwoty przychodu uwzględniane w podstawie do naliczania składki zdrowotnej.

Sprawdzamy wysokość przychodów w zeznaniu rocznym PIT-28 w części D “Przychody podatnika objęte ryczałtem”, jako suma pól 35 i 45:

Sprawdzamy czy w danym roku podatkowym występują kwoty wpływające na obniżenie lub podwyższenie przychodów branych pod uwagę do rozliczania składki zdrowotnej. Jeśli tak, to obniżamy lub podwyższamy przychód.

| Obniżenie przychodu | Podwyższenie przychodu |

|---|---|

|

a) składki na ubezpieczenie społeczne w części E pole 98, b) kwota przychodów uzyskana w okresie zawieszenia działalności gospodarczej w części R pole 251, c) kwota przychodów z odpłatnego zbycia składników majątkowych w części R pole 252, |

d) kwota przychodów zwolnionych z opodatkowania na podstawie art. 21 ust. 1 pkt 152, 153 i 154 ustawy – wykazane na PIT-28 w części C – pole 21 lub 23 lub 25 |

Krok 1

Obniżenie przychodów

a) składki na ubezpieczenia społeczne:

![]()

b) przychody z okresu zawieszenia działalności gospodarczej:

c) przychody z odpłatnego zbycia składników majątkowych:

Uwaga!

Jeśli przedsiębiorca zdecyduje się na rozliczenie w przychodach przychodów ze sprzedaży środka trwałego to pomija pkt c.

Krok 2

Podwyższenie przychodów

d) przychody zwolnione z opodatkowania w PIT, które są w podstawie do składki zdrowotnej:

Krok 3

Porównaj roczną podstawę wymiaru składki zdrowotnej z deklaracji ZUS DRA/RCA z kwotą dochodu wyliczoną w kroku 1 i 2.

a) Rozliczenie w deklaracja ZUS DRA

W bloku XII “Roczne rozliczenie składki na ubezpieczenie zdrowotne” w poz. 22 znajduje się “Kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie” .

b) Rozliczenie w deklaracji ZUS RCA

W bloku III.F “Roczne rozliczenie składki na ubezpieczenie zdrowotne” w poz. 22 znajduje się “Kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie”.

3. Zwolnienie z opłacania składki zdrowotnej

a. Zwolnienie dla emerytów i rencistów

Przedsiębiorcy, którzy nabyli prawo do emerytury lub renty nie mają obowiązku opłacania składek społecznych, ale składka zdrowotna jest co do zasady obowiązkowa. Jak się okazuje z pewnymi ustawowymi wyjątkami.

Z art. 82 ust. 8 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych wynika, w jakich przypadkach przedsiębiorca korzysta ze zwolnienia z opłacania składki zdrowotnej.

|

Uwaga! Składka zdrowotna nie musi być opłacana jeśli zostaną spełnione poniższe warunki:

Od 1 marca 2026 r. do 28 lutego 2027 r. najniższa emerytura wynosi 1 978,49 zł, z czego 50% tj. kwota 989,25 zł lub

Domyślnie w serwisie IFIRMA ustawione jest zwolnienia ze składki zdrowotnej. Zostało to wyjaśnione w publikacji |

|

Ważne! Jeśli przedsiębiorca nie chce korzystać ze zwolnienia ze składki zdrowotnej powinien się skontaktować z BOK IFIRMA |

b. Przychody i koszty w okresie zwolnienia ze składki zdrowotnej

Jeśli przedsiębiorca – emeryt/rencista spełnia jeden z warunków, który uprawnia go do zwolnienia z zapłaty składki zdrowotnej, to powinien wiedzieć, że w takiej sytuacji inaczej będzie wyliczany przychód/dochód, który jest porównywany z roczną podstawą wymiaru składki na ubezpieczenie zdrowotne.

|

Ważne Przychody i koszty uzyskane w okresie zwolnienia z opłacania składki zdrowotnej nie znajdą się w rocznej podstawie tej składki |

|---|

| Brane są pod uwagę tylko przychody i koszty z miesięcy, w których była opłacana składka zdrowotna |

Przykład 1

Pani Lucyna jest na emeryturze i dorabia sobie prowadząc w niewielkim zakresie działalność gospodarczą. W niektórych miesiącach spełnia warunek do skorzystania ze zwolnienia ze składki zdrowotnej. Zobaczmy jak powinno wyglądać rozliczenie przychodów i kosztów do składki zdrowotnej za 2026 rok, w którym 50% najniższej emerytury stanowi kwotę 989,25 zł.

| Miesiąc | Przychody (w zł) | Koszty (w zł) |

|---|---|---|

| styczeń | 3 000,00 | 300,00 |

| luty | 2 500,00 | 400,00 |

| marzec | 900,00 | 200,00 |

| kwiecień | 1 800,00 | 500,00 |

| maj | 4 000,00 | 600,00 |

| czerwiec | 3 000,00 | 200,00 |

| lipiec | 700,00 | 150,00 |

| sierpień | 800,00 | 300,00 |

| wrzesień | 1 800,00 | 200,00 |

| październik | 2 200,00 | 300,00 |

| listopad | 3 200,00 | 400,00 |

| grudzień | 4 200,00 | 700,00 |

| Suma podatkowa | 28 100,00 | 4 250,00 |

| Suma do składki zdrowotnej | 25 700,00 | 3 600,00 |

Przychody i koszty miesiąca: marca, lipca i sierpnia nie są uwzględniane w podstawie rocznej do naliczania składki zdrowotnej.

4. Różnica remanentowa a składka zdrowotna

Przedsiębiorcy, którzy prowadzą podatkową książkę przychodów i rozchodów (PKPIR) mają obowiązek sporządzania spisu z natury na 31 grudnia każdego roku podatkowego. Remanent końcowy jest jednocześnie remanentem początkowym na 1 stycznia.

Zgodnie z Rozporządzeniem w sprawie zasad prowadzenia PKPIR dochód roczny oblicza się z uwzględnieniem tzw. różnic remanentowych. Jest to różnica pomiędzy kwotą remanentu początkowego a kwotą remanentu końcowego.

|

Ważne! Różnice remanentowe:

|

| W tym zakresie nie są wymagane dodatkowe działania po stronie przedsiębiorcy |

5. Rozliczanie składki zdrowotnej za 2022 rok

Rok 2022 być pierwszym okresem, za który przedsiębiorcy rozliczali składkę zdrowotna na nieco innych zasadach. W rozliczeniu za ten okres stosowane były pewne wyjątki.

|

Rozliczenie różnic remanentowych

Uwaga! Ta zasada obowiązywała tylko w rozliczeniu za 2022 rok. |

|

Odpisy amortyzacyjne zaksięgowane w kosztach do grudnia 2021 r. Jeśli przedsiębiorca sprzedał środek trwały w 2022 roku za kwotę 40.000 zł, który kupił za 70.000 zł i do końca 2021 roku środek trwały został w pełni zamortyzowany, to oznacza, że w kosztach wcześniejszych okresów była zaksięgowana kwota 70.000 zł. W takim przypadku:

|

6. Inne powody rozbieżności w podstawie składki zdrowotnej

Nie sposób wymienić wszystkich przyczyn występowania różnic w rozliczaniu składki zdrowotnej. Powyżej opisane zostały przypadki, które są najbardziej powszechne. W praktyce mogą wystąpić przesłanki mniej oczywiste.

a. Podwyższenie dochodu o otrzymane benefity od kontrahenta

Przykładowo może się zdarzyć taka sytuacja, że przedsiębiorca otrzyma np. kartę multisport od swojego kontrahenta. Na gruncie przepisów ustawy o podatku dochodowym jest to dla niego przychód z tytułu nieodpłatnych świadczeń, który powinien zostać zaksięgowany w pozostałych przychodach PKPIR czy Ewidencji przychodów na ryczałcie. Księgowania dokonuje się w miesiącu otrzymania.

Jeśli przedsiębiorca doda taki przychód tylko w PIT a nie skoryguje o to rocznej składki zdrowotnej, to również powstaną różnice pomiędzy deklaracją ZUS a zeznaniem rocznym.

W takim przypadku powinna zostać skorygowana deklaracja ZUS DRA/RCA z rocznym rozliczeniem składki zdrowotnej.

b. Odliczenie składek społecznych

Co do zasady składki społeczne pomniejszają dochód do opodatkowania i składki zdrowotnej. Przy czym przedsiębiorca może rozliczyć składki na dwa sposoby poprzez:

- zaliczenie do kosztów uzyskania przychodów,

- pomniejszenie dochodu do opodatkowania

Jeśli składki zostaną rozliczone w kosztach, to nie będą widoczne w odrębnej pozycji zeznania rocznego, ale w informacji PIT/B w części G pole 38:

W takim przypadku przedsiębiorca powinien sprawdzić czy:

- Rozliczył składki społeczne w kosztach.

Jeśli tak to powinien uzupełnić informację w PIT/B pole 38,

- Nie rozliczył składek społecznych w kosztach.

Jeśli tak, to powinien uzupełnić wpis w zeznaniu PIT-36 pole 208 lub PIT-36L pole 40.

c. Zaksięgowanie zasiłku chorobowego z ZUS w przychodach z działalności

Zasiłek chorobowy przedsiębiorcy stanowi przychody z innych źródeł i nie powinien być księgowany w przychodach z działalności gospodarczej.

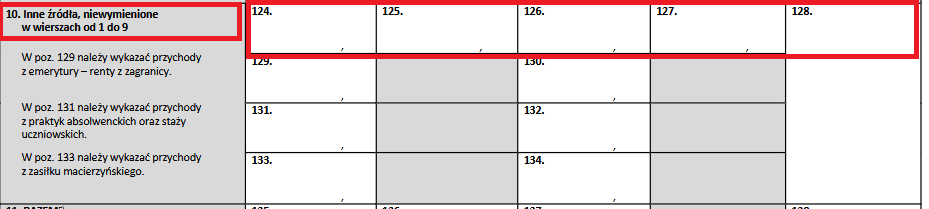

Jeśli przedsiębiorca składa zeznanie PIT-36 z działalności gospodarczej, to kwotę wypłaconego zasiłku zaksięguje na podstawie informacji ZUS w części E.1. pola od 124 do 128:

Jeśli przedsiębiorca składa z działalności gospodarczej zeznanie PIT-36L, to kwotę wypłaconego zasiłku zaksięguje na podstawie informacji ZUS w zeznaniu PIT-37 w części E.1. pola 76-80:

Uwaga!

Jeśli przedsiębiorca zaksięgował zasiłek chorobowy w przychodach z działalności, to powinien skorygować zeznanie roczne PIT-36 lub PIT-36L i dokonać rozliczenia zgodnie z wyjaśnieniem powyżej.

d. Najem prywatny w PIT-28

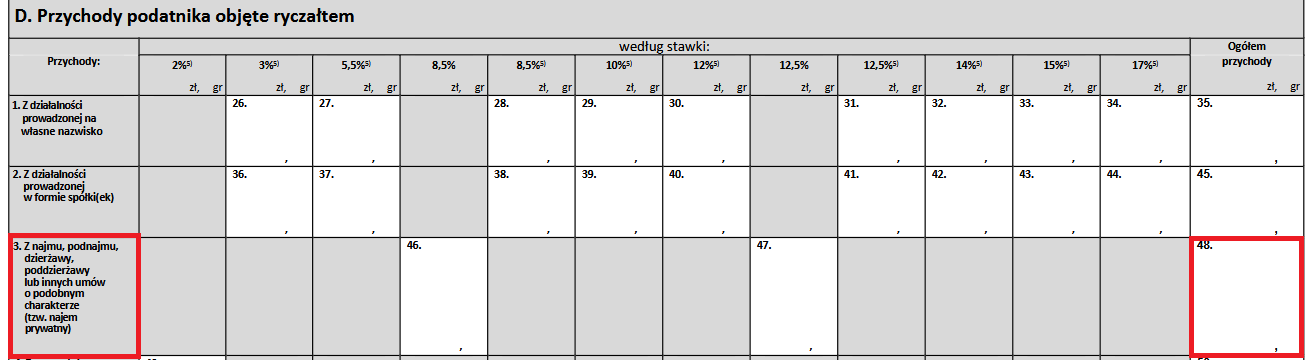

Jeśli przedsiębiorca wybrał opodatkowanie ryczałtem i dodatkowo uzyskuje przychody z najmu prywatnego, które są rozliczane na tym samym PIT-28, to nie powinien sumować przychodów z najmu z części D pole 48 do podstawy składki zdrowotnej.

Uwaga!

Najem prywatny stanowi odrębne od działalności gospodarczej źródło przychodów

e. Korekta zeznania rocznego a składka zdrowotna

Warto jeszcz w tym miejscu przpomnieć, że każda zmiana, która wpływa na przychody i koszty w zeznaniu rocznym będzie najczęściej miała wpływ na podstawę składki zdrowotnej, o czym przedsiębiorcom się zdarza zapomnieć.

Uwaga!

Konsekwencją zaksięgowania zaległych faktur kosztowych lub innych dokumentów mających wpływ na rozliczenie roczne i złożenie korekty zeznania PIT-36 lub PIT-36 jest obowiązek skorygowanie rocznej składki zdrowotnej.

Autor: Małgorzata Jagusiak – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS