Spis treści:

- Czynności formalne związane ze zmianą formy opodatkowania z podatku liniowego na skalę za rok 2022

- Obowiązki związane ze zmianą formy opodatkowania

- Co z zaliczkami odprowadzonymi w trakcie roku do urzędu skarbowego?

- Jaki wpływ na składkę zdrowotną ma zmiana formy opodatkowania za rok 2022?

- Jak w oparciu o dane dostępne na koncie w serwisie – sprawdzić czy warto dokonać zmiany formy opodatkowania dla roku 2022?

- Serwis ifirma.pl a zmiana formy opodatkowania za rok 2022

- Rozliczenie rocznej składki zdrowotnej w przypadku zmiany formy opodatkowania z podatku liniowego na podatek wg skali

- 2.1 Podatek liniowy i skala – różne formy opodatkowania – jedna KPIR i remanent

2.2 Składka zdrowotna w kosztach – zmniejszenie kosztów w zeznaniu rocznym PIT-36

- 5.1 Dochód do opodatkowania za rok 2022

5.2 Suma zapłaconych składek społecznych za przedsiębiorcę i osobę współpracującą – odliczenie od dochodu

5.3 Suma zapłaconych składek zdrowotnych za przedsiębiorcę i osobę współpracującą

5.4 Roczna podstawa składki zdrowotnej 2022

- 5.4.1 Remanent a składka zdrowotna w 2022 roku

5.4.2 Sprzedaż środka trwałego zakupionego przed 2022 rokiem – dodatkowe obniżenie podstawy zdrowotnej ZUS

5.5 Wyliczenie różnicy na składce zdrowotnej i podatku do zapłaty za rok 2022

- 5.5.1 Różnice w składce zdrowotnej

- 5.5.1.1 Skala podatkowa – składka zdrowotna

5.5.1.2 Podatek liniowy – składka zdrowotna

5.5.1.3 Różnica w wartości składek

5.6 Co może przemówić jeszcze za zmianą formy opodatkowania na skalę podatkową?

6.1 Na co zwrócić uwagę sporządzając zeznanie przez generator pitroczny.pl

-

6.1.1 Odznaczenie opcji Działalność gospodarcza rozliczana liniowo

6.1.2 Import danych z serwisu – koszty zostaną pomniejszone o składki zdrowotne zaliczone do kosztów

6.1.3 Zaznaczenie opcji Zmiana z podatku liniowego na skalę za rok 2022

1.Czynności formalne związane ze zmianą formy opodatkowania z podatku liniowego na skalę za rok 2022

Zmiana formy opodatkowania za rok 2022 z podatku liniowego na skalę następuje poprzez złożenie zeznania rocznego PIT-36 za rok 2022. Termin na złożenie zeznania rozpoczyna się 15 lutego i upływa 2 maja 2023 (30 kwiecień to dzień wolny od pracy).

- jeżeli przedsiębiorca wcześniej złoży PIT-36L za rok 2022 to zamyka sobie drogę do zmiany formy opodatkowania na rok 2022,

- zmiana formy opodatkowania na rok 2022 nie skutkuje zmianą dla roku 2023, żeby zmienić opodatkowanie również na rok 2023 należy zaktualizować druk CEIDG-1 do 20 dnia następnego dnia miesiąca po osiągnięciu pierwszego przychodu w roku 2023.

Dowiedz się więcej 🎉

Temat zmiany formy opodatkowania z podatku liniowego na skalę dla roku 2022 został opisany tutaj.

2.Obowiązki związane ze zmianą formy opodatkowania

Zmiana formy opodatkowania z podatku liniowego na skalę będzie wiązała się przede wszystkim z ponownym przeliczeniem zobowiązań wobec Urzędu Skarbowego – podatek dochodowy jak i ZUS – składka zdrowotna.

2.1 Podatek liniowy i skala – różne formy opodatkowania – jedna KPIR i remanent

Zarówno przedsiębiorca rozliczający się podatkiem liniowym jak i przedsiębiorca rozliczający podatek wg skali prowadzi tę samą ewidencję, jest nią Księga przychodów i rozchodów (KPIR). Każdy przedsiębiorca prowadzący KPIR ma obowiązek na dzień 31.12 sporządzić tzw. remanent końcowy towarów handlowych i materiałów, który staje się automatycznie remanentem początkowym na dzień 01.01 roku kolejnego.

Wobec powyższego na przedsiębiorcy, który zdecyduje się na zmianę formy opodatkowania z podatku liniowego na skalę nie ciążą dodatkowe obowiązki ewidencyjne. Wymagane ewidencje jak i remanenty musiały już być bowiem na bieżąco przez przedsiębiorcę sporządzone.

Czym jest remanent i jak go sporządzisz przeczytasz tutaj.

Firma która nie posiada towarów, materiałów handlowych sporządza tzw. remanent zerowy. Przeczytaj jak go sporządzić tutaj.

2.2 Składka zdrowotna w kosztach – zmniejszenie kosztów w zeznaniu rocznym PIT-36

Jeżeli przedsiębiorca zdecyduje się na zmianę formy opodatkowania na skalę a rozliczył zapłaconą składkę zdrowotną w kosztach uzyskania przychodów będzie miał obowiązek na dzień złożenia zeznania PIT-36 ująć w zeznaniu koszty pomniejszone o zapłaconą składkę zdrowotną zaliczoną do kosztów uzyskania.

Uwaga!

Wskazana informacja została potwierdzona przez Krajową Informację Skarbową (KIS). KIS wskazuje korektę kosztów na poziomie zeznania PIT-36, bez ingerencji w Księgę Przychodów i Rozchodów.

Wskazana informacja została potwierdzona przez Krajową Informację Skarbową (KIS). KIS wskazuje korektę kosztów na poziomie zeznania PIT-36, bez ingerencji w Księgę Przychodów i Rozchodów.

W tym celu zgodnie z punktem 5.3.2 instrukcji należy zweryfikować sumę składek ujętych w kosztach, a następnie pomniejszyć dochód z punktu 5.1 o wysokości składki ujętej w kosztach.

3. Co z zaliczkami odprowadzonymi w trakcie roku do urzędu skarbowego?

W składanym zeznaniu rocznym PIT-36 należy wykazać miesięczne albo kwartalne zaliczki należne i zapłacone w wysokości należnego i zapłaconego od dochodów z pozarolniczej działalności gospodarczej podatku liniowego.

Wskazane oznacza, iż zaliczki nie będą ulegały ponownemu przeliczeniu dla podatku wg skali. Dopiero przeliczenie osiągniętego dochodu za rok 2022 w PIT-36 w konfrontacji z opłaconymi i odprowadzanymi do urzędu zaliczkami wg podatku liniowego, pokaże czy przedsiębiorca zmieniając formę opodatkowania zapłaci niższy czy wyższy podatek.

4. Jaki wpływ na składkę zdrowotną ma zmiana formy opodatkowania za rok 2022?

Zmiana formy opodatkowania w podatku dochodowym ma wprost przełożenie na odprowadzoną do ZUS składkę zdrowotną za przedsiębiorcę.

Ponowne przeliczenie składki zdrowotnej nastąpi w deklaracji ZUS DRA/RCA za 04/2023, w której będzie zawarte rozliczenie roczne, deklarację należy złożyć do 22.05.2023 r. (20 maj to dzień wolny, więc termin przesuwa się na pierwszy dzień roboczy) za 04/2023.

Zmiana, tak samo jak w przypadku miesięcznych zaliczek w PIT, nie wiąże się z korektami miesięcznych deklaracji ZUS.

5. Jak w oparciu o dane dostępne na koncie w serwisie – sprawdzić czy warto dokonać zmiany formy opodatkowania dla roku 2022?

Istnieje wiele czynników jakie mają wpływ na to czy zmiana formy opodatkowania jest korzystna dla przedsiębiorcy czy nie. Nie da się przyjąć jednego wzoru, który sprawdzi się w sytuacji każdego przedsiębiorcy, gdyż każda sytuacja jest inna. Poniższy akapit wskazuje na co warto zwrócić uwagę decydując się na zmianę i warto traktować go jako drogowskaz do spojrzenia na temat. Pełną analizę dotyczącą optymalizacji – tj. wyboru najlepszej formy opodatkowania dla przedsiębiorcy może dokonać jedynie licencjonowany doradca, który oprze wnioski o konkretny stan faktyczny oparty na zweryfikowanych dokumentach.

Przykład opisany poniżej pomija wszelkie ulgi podatkowe jakie dotyczą przedsiębiorcę oraz możliwość wspólnego rozliczenia z małżonkiem czy z dzieckiem.

5.1 Dochód do opodatkowania za rok 2022

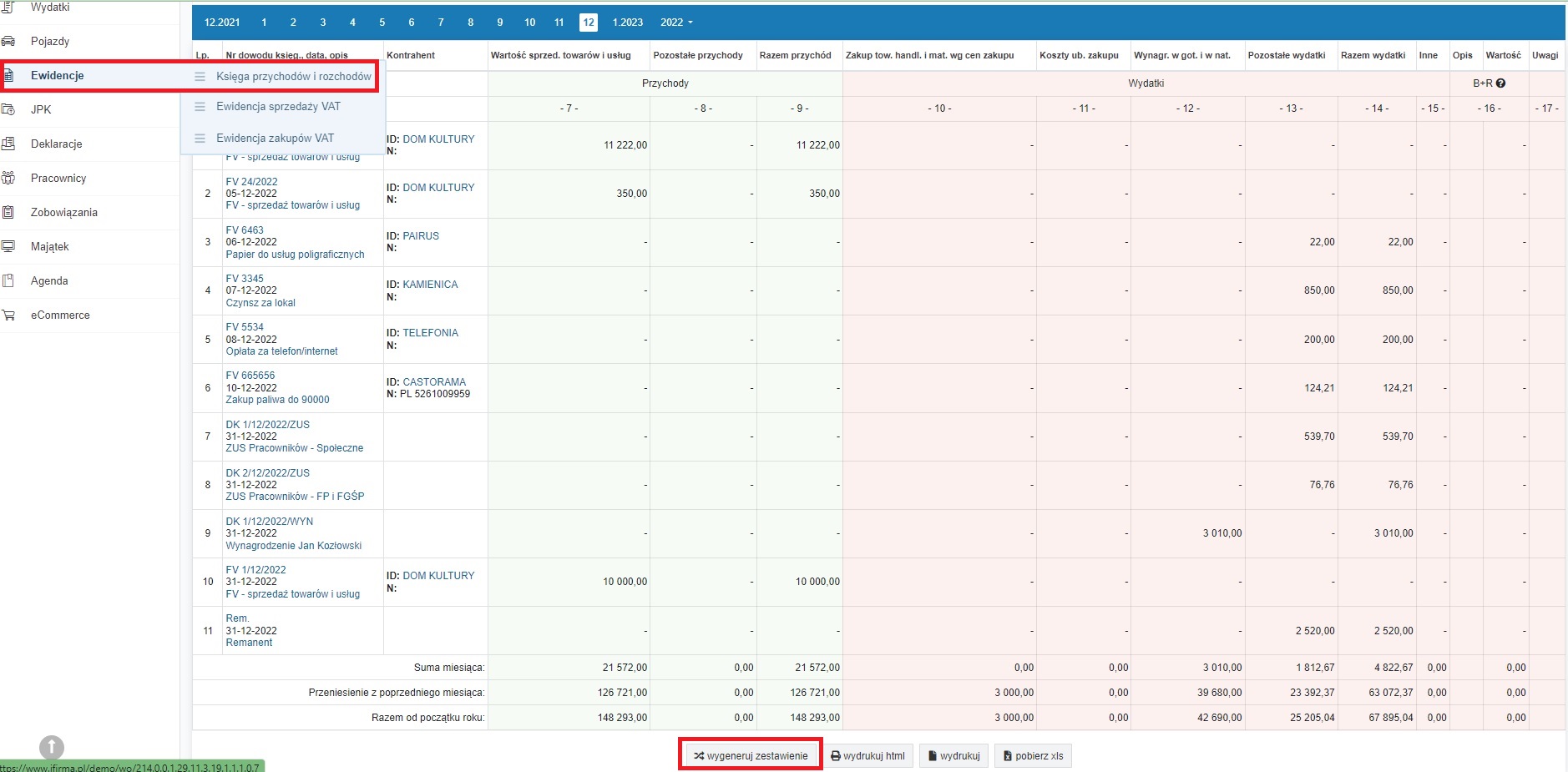

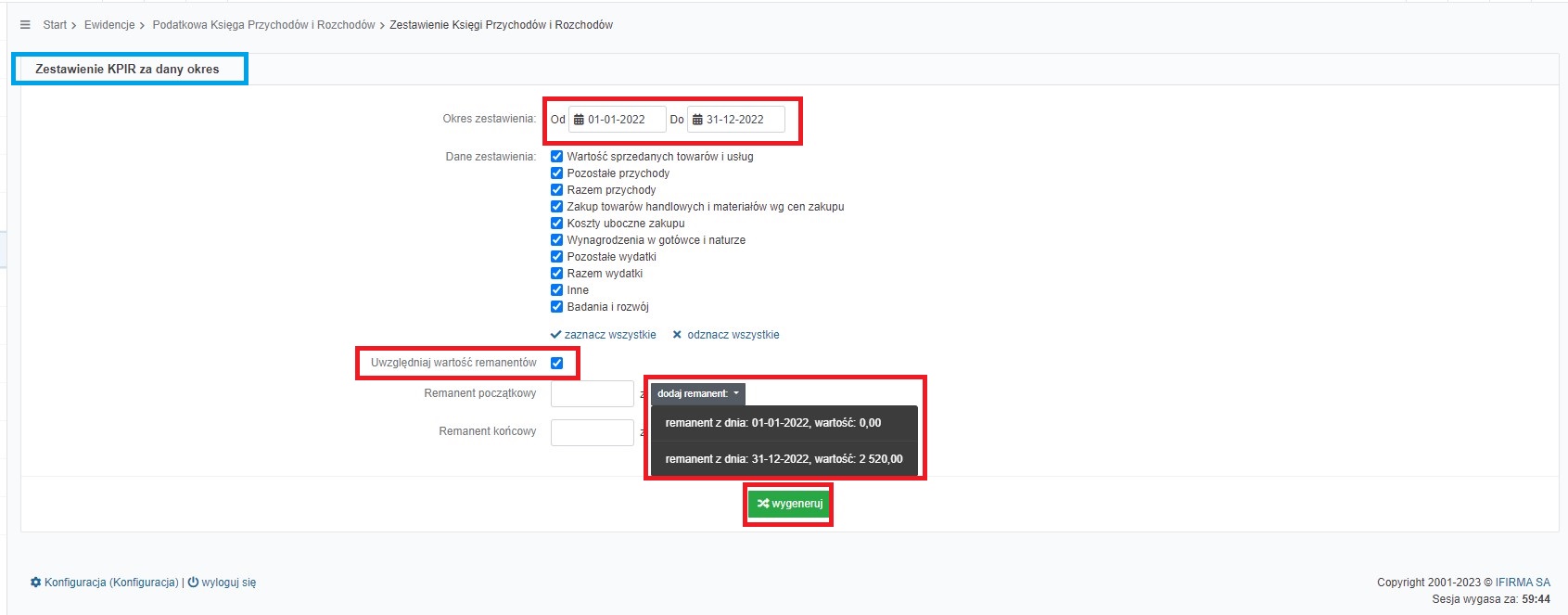

Aby wygenerować zestawienie rocznego dochodu należy w zakładce Ewidencje ➡ Księga przychodów i rozchodów na dole strony wybrać opcję wygeneruj zestawienie.

Następnie należy uzupełnić pola:

- Okres zestawienia – wpisać od 01-01-2022 do 31-12-2022

- zaznaczyć checkbox Uwzględniaj wartość remanentów

- w polach Remanent początkowy, Remanent końcowy w celu pobrania wartości wprowadzonych na koncie remanentów należy wybrać opcję dodaj remanent,

na końcu wybierając opcję wygeneruj.

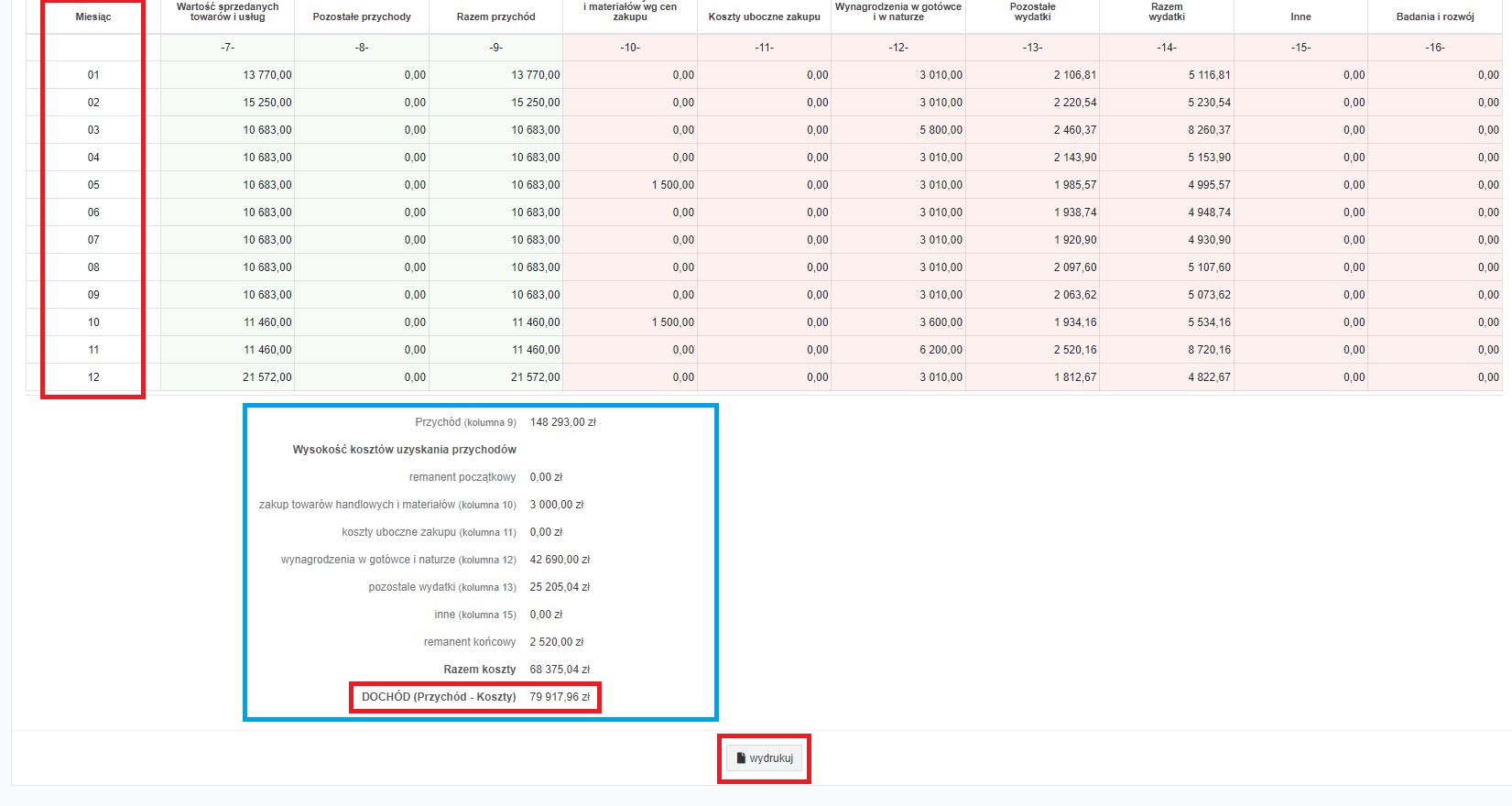

Wybranie wskazanej wyżej opcji spowoduje wygenerowanie rocznego zestawienia, gdzie wartość opisana na samym dole strony jako DOCHÓD – stanowi roczny dochód osiągnięty za rok 2022 tytułem prowadzonej działalności gospodarczej.

5.2 Suma zapłaconych składek społecznych za przedsiębiorcę i osobę współpracującą – odliczenie od dochodu

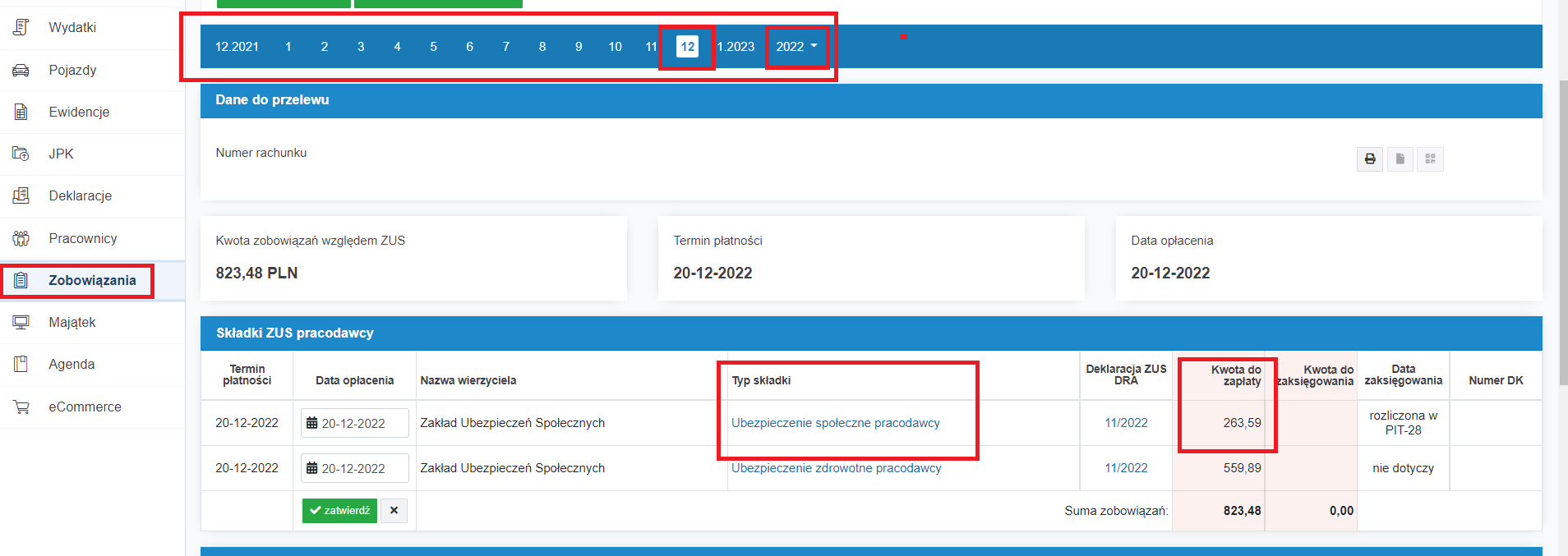

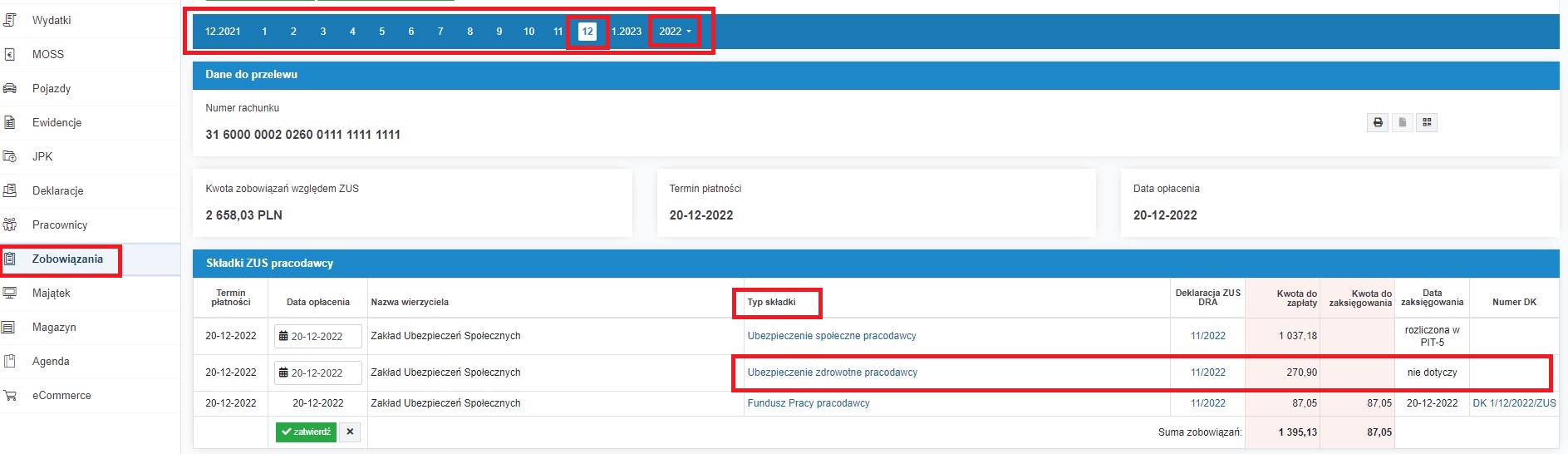

Składki społeczne zapłacone za przedsiębiorcę jak i osobę współpracującą w roku 2022 zmniejszają dochód do opodatkowania. Kalkulując roczny podatek należy zatem wziąć pod uwagę sumę zapłaconych w roku wartości składek. Zapłacone składki widać na koncie w zakładce Zobowiązania ➡ Składki ZUS.

Zmieniając miesiące na widocznej poniżej osi czasu można spisać sumę poszczególnych miesięcy i policzyć sumę za rok 2022.

Suma składek widoczna jest również w wygenerowanym raporcie PIT-5L za ostatni miesiąc/kwartał 2022 roku. W celu weryfikacji zapłaconej kwoty należy przejść do zakładki Deklaracje ➡ Deklaracje następnie w kolumnie PIT-5L należy kliknąć na 12/2022 lub IV 2022 w widoku raportu będzie można sprawdzić sumę zapłaconej składki społecznej.

5.3 Suma zapłaconych składek zdrowotnych za przedsiębiorcę i osobę współpracującą

Przedsiębiorca rozliczający się na podatku liniowym w 2022 roku ma prawo do:

- rozliczenia w kosztach w KPIR, bądź

- odliczenia od dochodu w raporcie PIT-5L

zapłaconych w 2022 roku składek zdrowotnych za siebie i osobę współpracującą do wartości limitu 8700 zł.

Zmieniając rozliczenie na podatek wg skali przedsiębiorca utraci to prawo, gdyż podatek wg skali nie ma żadnej możliwości odliczenia zapłaconych za przedsiębiorcę składek zdrowotnych.

Ważne!

Tylko składka zdrowotna rozliczona w kosztach uzyskania przychodu ma wpływ na podstawę naliczenia składki zdrowotnej. Składka pomniejszająca dochód do opodatkowania, nie ma wpływu na podstawę dla naliczeń składki zdrowotnej.

Dowiedz się więcej 🎉

Podatek liniowy – składka zdrowotna w kosztach czy odliczona od dochodu? Polski Ład 2.0

5.3.1 Składki zdrowotne – odliczone od dochodu

Zapłacone składki widać na koncie w zakładce Zobowiązania ➡ Składki ZUS.

Zmieniając miesiące na widocznej poniżej osi czasu można spisać sumę poszczególnych miesięcy i policzyć sumę za rok 2022.

Jeżeli składka zdrowotna jest rozliczana jako pomniejszenie dochodu do opodatkowania wtedy w kolumnie Data zaksięgowania widać zapis nie dotyczy tak jak na poniższym zrzucie.

5.3.2 Składki zdrowotne – ujęte w kosztach firmy

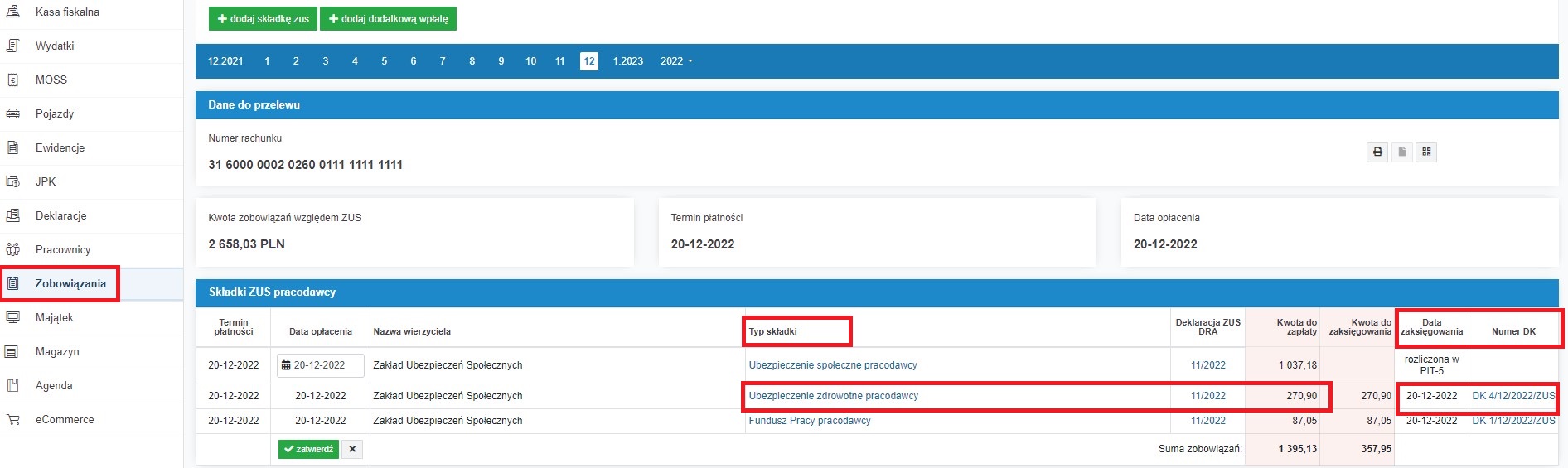

Zapłacone składki widać na koncie w zakładce Zobowiązania ➡ Składki ZUS.

Zmieniając miesiące na widocznej poniżej osi czasu można spisać sumę poszczególnych miesięcy i policzyć sumę za rok 2022.

Jeżeli składka zdrowotna jest rozliczana w kosztach wtedy w kolumnie Data zaksięgowania widać datę zaś w kolumnie Numer DK pojawia się numer dowodu księgowego na podstawie którego została rozliczona składka.

5.4 Roczna podstawa składki zdrowotnej 2022

Można powiedzieć, że w większości podstawa naliczenia dla rocznej składki zdrowotnej jak i dochodu do opodatkowania są takie same. Nie jest tak jednak zawszem są bowiem sytuacje, które wpłyną na to, że podstawa do naliczeń dla ZUS i PIT będą różne. Poniżej dwie podstawowe zmienne jakie wpłyną na możliwość wyliczenia różnych podstaw dla PIT i ZUS.

5.4.1 Remanent a składka zdrowotna w 2022 roku

Z uwagi na to iż przepis dający możliwość ujęcia różnicy remanentowej również w podstawie naliczenia składki zdrowotnej wszedł w trakcie roku 2022 nie może on działać na niekorzyść przedsiębiorcy. Co to oznacza? Jeżeli różnica remanentowa miałaby podwyższać dochód do opodatkowania wtedy nie będzie ujmowana w podstawie dla naliczeń ZUS. Tylko wtedy kiedy wartość remanentu na początek roku jest wyższa niż wartość remanentu na koniec roku podstawa dla naliczeń składki zdrowotnej zostanie obniżona o różnicę remanentową.

różnica remanentowa obniża dochód do opodatkowania oraz podstawę naliczenia składki zdrowotnej

różnica remanentowa podwyższa dochód do opodatkowania i nie wpływa na podstawę naliczenia składki zdrowotnej

Ważne! Zasada ma miejsce jedynie dla roku 2022, od roku 2023 również podstawa składki zdrowotnej będzie podwyższana o różnice remanentowe.

5.4.2 Sprzedaż środka trwałego zakupionego przed 2022 rokiem – dodatkowe obniżenie podstawy zdrowotnej ZUS

Według zapisów ustawy Polski Ład przedsiębiorca, który dokona sprzedaży środka trwałego, który dla potrzeb podatku dochodowego był amortyzowany przed rokiem 2022, ma prawo przy wyliczeniu podstawy składki zdrowotnej ująć w kosztach uzyskania przychodu wartość amortyzacji środka trwałego, którą przedsiębiorca:

- dokonał do końca 2021 r.,

- miał prawo zaliczyć do kosztów uzyskania przychodów.

Uwaga! Jeżeli cena sprzedaży takiego środka jest niższa niż koszt amortyzacji ujęty dla celów ZUS w dacie sprzedaży, wtedy wartość kosztu amortyzacji należy obniżyć do ceny sprzedaży. Na takiej sprzedaży dla celów ZUS nie można osiągnąć “straty”.

Przykład A

Przedsiębiorca będący płatnikiem VAT zakupił 5.05.2021 r. środek trwały o wartości 30 000 zł netto, przedsiębiorca w pełni odliczył VAT od zakupu w deklaracji JPK.

Środek trwały był amortyzowany stawką 20%. 06.06.2022 r. przedsiębiorca sprzedał środek trwały za wartość 25 000 zł netto. Amortyzacja za okres 06.2021 (pierwszy miesiąc po ujęciu środka na ewidencji) – 12/2021 będzie mogła stanowić dodatkowy koszt dla składki zdrowotnej do wysokości nie przekraczającej ceny sprzedaży.

Odpis miesięczny: (30 000 * 20%) / 12 = 500

Ilość miesięcy od 06-2021 do 12.2021 tj. = 7 miesięcy

Wartość odpisów za okres do 12/2021 = 7 * 500 = 3 500

Amortyzacja za okres 01-06/2022 = 6 * 500 = 3 000

Wartość kosztu niezamortyzowanej wartości pojazdu w dacie sprzedaży tj. 30 000 – 3 500 – 3 000 = 23 500 zł

Cena sprzedaży – 25 000 zł

Wartość jaką można ująć zatem w koszcie ZUS: 25 000 – 23 500 = 1 500

ZUS w piśmie z 9 marca 2023 r. dla indywidualnego przedsiębiorcy wskazał, iż przy ustalaniu podstawy wymiaru składki zdrowotnej w przypadku sprzedaży środka trwałego, przedsiębiorca nie musi obniżać kosztu amortyzacji za lata poprzedzające rok 2022 do wysokości ceny sprzedaży. Oznacza to, iż dla takiej sprzedaży dla celów wyliczenia składki zdrowotnej możne jednak powstać “strata”. Z uwagi na to, iż w praktyce spotyka się odmienne stanowiska, zalecamy każdorazowo w podobnej sytuacji wystąpienie do ZUS o udzielenie indywidualnej odpowiedzi we własnej sprawie w celu ustalenia prawidłowej wartości dodatkowego kosztu jaki pomniejszy podstawę naliczenia składki zdrowotnej.

5.5 Wyliczenie różnicy na składce zdrowotnej i podatku do zapłaty za rok 2022

Przykład 1

Dane kwotowe u przedsiębiorcy wyglądają następująco dla roku 2022:

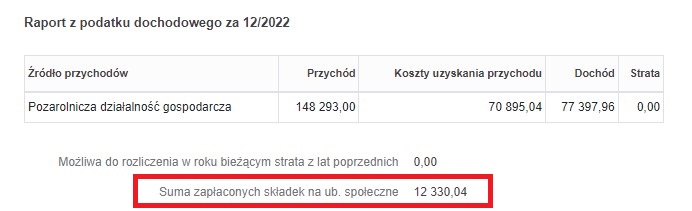

- dochód – 148 000,00

- zapłacone składki społeczne – 12 330,04

- zapłacone składki zdrowotne ujęte w kosztach firmy – 3399,82

- zapłacone składki zdrowotne zmniejszające podstawę opodatkowania – 0

- remanent na 01-01-2022 – 0

- remanent na 31-12-2022 – 1500

W punktach 5.3.1 – 5.3.3 zostało opisane jak na podstawie wcześniej zebranych danych dokonać samodzielnych wyliczeń podatku jak i składki zdrowotnej do zapłaty. W celu wyliczenia kwot dla swojej indywidualnej sytuacji można również pobrać plik i uzupełnić w nim kwoty ze swojej działalności gospodarczej, na podstawie wprowadzonych danych zostanie dokonane wyliczenie.

Plik do pobrania podatek-liniowy-skala-2022-1.

Ważne – plik tak jak opis zawarty w instrukcji należy traktować jako drogowskaz na drodze wyboru czy zmienić formę opodatkowania za rok 2022, czy nie. Jest to wyliczenie odnoszące się do ograniczonych danych i nie można go traktować jako pełną analizę indywidualnej sytuacji przedsiębiorcy. Plik nie uwzględnia m.in. ulg możliwych do uwzględniania w trakcie roku i w zeznaniu rocznym czy możliwości wspólnego rozliczenia.

5.5.1 Różnice w składce zdrowotnej

Należy pamiętać, że przedsiębiorca, który 12 pełnych miesięcy prowadził działalność gospodarczą zapłaci składkę zdrowotną za rok w wartości nie mniejszej niż wartość minimalna tj. 270,90 zł x 12 miesięcy czyli 3250,80 zł.

5.5.1.1 Skala podatkowa – składka zdrowotna

Podstawa naliczenia składki zdrowotnej: dochód tj. pkt. 5.1 – zapłacone składki społeczne tj. pkt. 5.2 + składki zdrowotne ujęte w kosztach uzyskania przychodu tj. pkt. 5.3.2 – (remanent na 31.12.2022 – remanent na 01.01.2022 – jednakże tylko pod warunkiem, że remanent na 31.12.2022 jest wyższy od remanentu na 01.01.2022 wynika to z tego, iż w kwocie dochodu pobranej z pkt. 5.1 była ujęta każda różnica remanentowa) + wartość kosztu amortyzacji środka trwałego zakupionego przed 2022 rokiem tj. pkt. 5.4.2

Wyliczenie składki zdrowotnej skala: Podstawa naliczenia składki zdrowotnej x 9%

Wyliczenie składki zdrowotnej dla danych z Przykładu 1:

Podstawa naliczenia składki zdrowotnej:

148 000,00 – 12 330,04 + 3 399,82 – 1500 = 137 569,78

Wyliczenie składki zdrowotnej: 137 569,78 x 9% = 12 381,28

5.5.1.2 Podatek liniowy – składka zdrowotna

Podstawa naliczenia składki zdrowotnej: dochód tj. pkt. 5.1 – zapłacone składki społeczne tj. pkt. 5.2 – (remanent na 31.12.2022 – remanent na 01.01.2022 – jednakże tylko pod warunkiem, że remanent na 31.12.2022 jest wyższy od remanentu na 01.01.2022 wynika to z tego, iż w kwocie dochodu pobranej z pkt. 5.1 była ujęta każda różnica remanentowa) + wartość kosztu amortyzacji środka trwałego zakupionego przed 2022 rokiem tj. pkt. 5.4.2

Wyliczenie składki zdrowotnej skala: Podstawa naliczenia składki zdrowotnej x 4,9%

Wyliczenie składki zdrowotnej dla danych z Przykładu 1:

Podstawa naliczenia składki zdrowotnej:

148 000,00 – 12 330,04 – 1500 = 134 169,96

Wyliczenie składki zdrowotnej: 134 169,96 x 4,9% = 6 574,33

5.5.1.3 Różnica w wartości składek

Dla danych z Przykładu 1. przedsiębiorca na podatku liniowym zapłaci mniejszą składkę.

Różnica wynosi:

(12 381,28 – 6 574,33) = 5 806,95

5.5.2 Różnice w wyliczonym podatku do zapłaty

5.5.2.1 Skala podatkowa – podatek

Dochód do opodatkowania liczony jest następująco:

(Dochód tj. pkt. 5.1 – Zapłacone składki społeczne tj. pkt. 5.2 + Składki zdrowotne ujęte w kosztach firmy tj. pkt 5.3.2) = Dochód do opodatkowania zaokrąglony do pełnych złotych

Podatek:

- Kwota Dochodu do opodatkowania poniżej 120 000 zł mnożona jest x 12% i odejmowana jest od niej kwota zmniejszająca podatek tj. 3600.

- Nadwyżka ponad 120 000 zł dochodu do opodatkowania mnożona jest x 32%

Suma a)+b) zaokrąglona do pełnych złotych daje wartość podatku za rok.

Wyliczenie podatku dla danych z Przykładu 1:

148 000,00 – 12 330,04 + 3 399,82 = 139 069,78 zaokrąglony do 139 070 Dochód do opodatkowania

- (120 000 x 12%) – 3600 = 10 800

- (139 070 – 120 000) x 32% = 6 102,40 – zaokrąglone do 6 102

Podatek za rok 10 800 + 6 102 = 16 902

5.5.2.2 Podatek liniowy

Dochód do opodatkowania liczony jest następująco:

(Dochód tj. pkt. 5.1 – Zapłacone składki społeczne tj. pkt. 5.2 – Zapłacone składki zdrowotne odliczone od dochodu tj. pkt. 5.3.1) = Dochód do opodatkowania zaokrąglony do pełnych złotych

Podatek: Kwota Dochodu do opodatkowania x 19%

Wyliczenie podatku dla danych z Przykładu 1:

148 000,00 – 12 330,04 – 0 = 135 669,96 zaokrąglony do 135 670 Dochód do opodatkowania

Podatek: 135 670 *19% = 25 777,30 zaokrąglone do 25 777

5.5.2.3 Różnica w wartości podatku

Dla danych z Przykładu 1. przedsiębiorca na podatku liniowym zapłaci wyższy podatek

Różnica wynosi:

(25 777 – 16 902) = 8 875

5.5.3 Porównanie łączne składka zdrowotna + podatek

Dla danych z Przykładu 1. przedsiębiorca jeżeli zdecyduje się wybrać skalę podatkową za rok 2022 poniesie mniejsze łączne nakłady tytułem podatku i składki zdrowotnej. Dokładne porównanie przedstawia tabela poniżej:

| 6 574,33 | 12 381,28 | – 5 806,95 | |

| 25 777 | 16 902 | 8 875 | |

| 32 351,33 | 29 283,28 | 3 068,05 |

5.6 Co może przemówić jeszcze za zmianą formy opodatkowania na skalę podatkową?

Poza podstawowym porównaniem danych kwotowych związanych z samą działalnością warto jeszcze wziąć pod uwagę, że na skali:

- można rozliczyć się wspólnie z małżonkiem, dzieckiem, i rozliczyć takie ulgi jak:

- ulgę na dzieci,

- darowizny na cele organizacji pożytku publicznego,

- ulgę rehabilitacyjną,

- ulgę internetową.

Powyższe rozwiązania nie dotyczą podatku liniowego.

Takie ulgi jak na nowe technologie, IP BOX, IKZE, czy termomodernizacyjna są możliwe do rozliczenia zarówno na skali jak i podatku liniowym.

ZUS w piśmie z 9 marca 2023 r. dla indywidualnego przedsiębiorcy wskazał, iż przy ustalaniu podstawy wymiaru składki zdrowotnej w przypadku sprzedaży środka trwałego, przedsiębiorca nie musi obniżać kosztu amortyzacji za lata poprzedzające rok 2022 do wysokości ceny sprzedaży. Oznacza to, iż dla takiej sprzedaży dla celów wyliczenia składki zdrowotnej możne jednak powstać “strata”. Z uwagi na to, iż w praktyce spotyka się odmienne stanowiska, zalecamy każdorazowo w podobnej sytuacji wystąpienie do ZUS o udzielenie indywidualnej odpowiedzi we własnej sprawie w celu ustalenia prawidłowej wartości dodatkowego kosztu jaki pomniejszy podstawę naliczenia składki zdrowotnej.

6. Serwis ifirma.pl a zmiana formy opodatkowania za rok 2022

W celu podjęcia już teraz decyzji czy warto pozostać na podatku liniowym czy wybrać skalę podatkową dla roku 2022 przygotowaliśmy niniejsze opracowanie. Podstawiając swoje dane kwotowe do wyliczeń uzyskają Państwo informację jak zmienią się zobowiązania wobec ZUS i US kiedy zostanie zmieniona forma opodatkowania z podatku liniowego na skalę podatkową.

Zmiana formy opodatkowania za rok 2022 z podatku liniowego na skalę następuje poprzez złożenie zeznania rocznego PIT-36 za rok 2022.

Termin na złożenie zeznania rozpoczyna się 15 lutego i upływa 2 maja 2023 (30 kwiecień to dzień wolny od pracy). Warto poczekać i dobrze przeanalizować temat przed podjęciem ostatecznej decyzji. Czas na rozliczenia upływa 2 maja 2023.

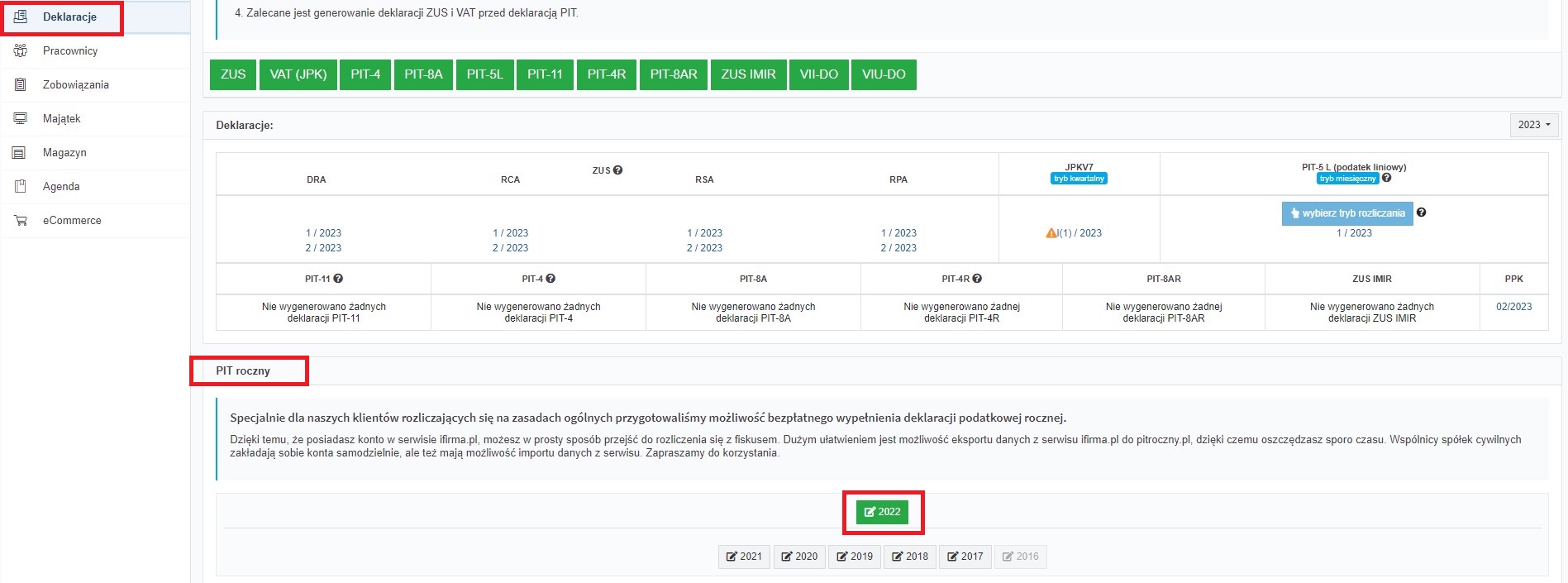

6.1 Na co zwrócić uwagę sporządzając zeznanie przez generator pitroczny.pl

Żeby dokonać rozliczenia rocznego należy przejść do zakładki Deklaracje ➡ Deklaracje następnie na dole strony w części PIT roczny wybrać ikonę 2022

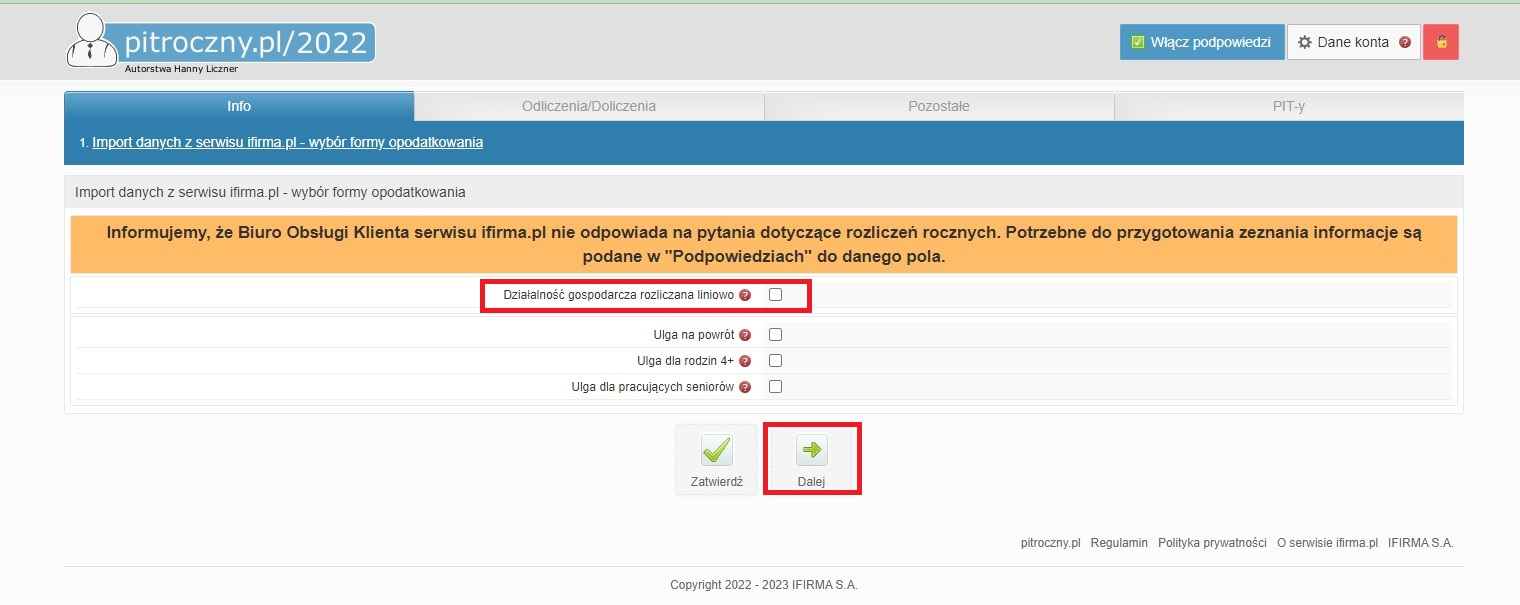

6.1.1 Odznaczenie opcji Działalność gospodarcza rozliczana liniowo

Po przejściu do generatora na pierwszej karcie domyślnie Użytkownik rozliczający się podatkiem liniowym w roku 2022 będzie miał zaznaczoną opcję Działalność gospodarcza rozliczana liniowo. Decydując się na zmianę formy opodatkowania dla roku 2022 należy tę opcję odznaczyć następnie wybrać Dalej.

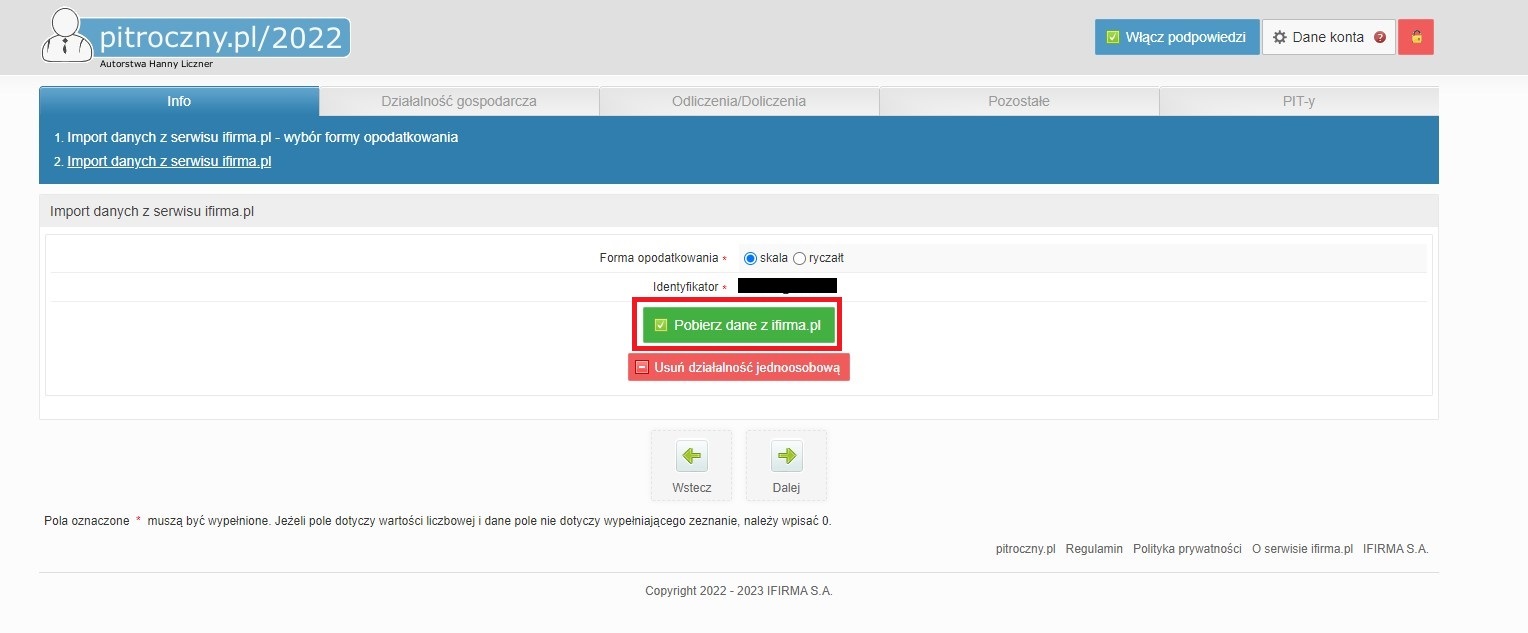

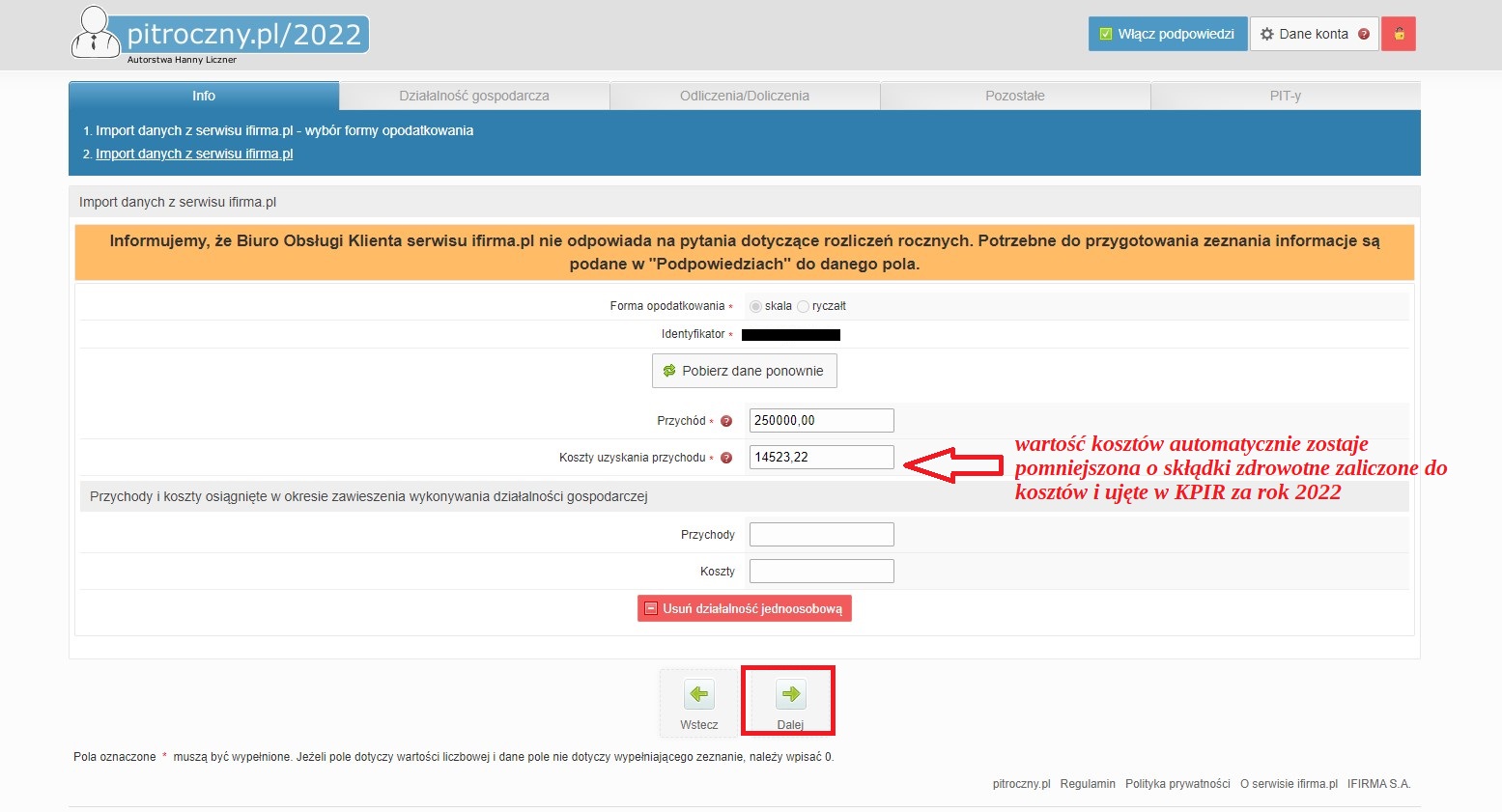

6.1.2 Import danych z serwisu – koszty zostaną pomniejszone o składki zdrowotne zaliczone do kosztów

W kolejnym kroku należy wybrać opcję pobierz dane z ifirma.pl.

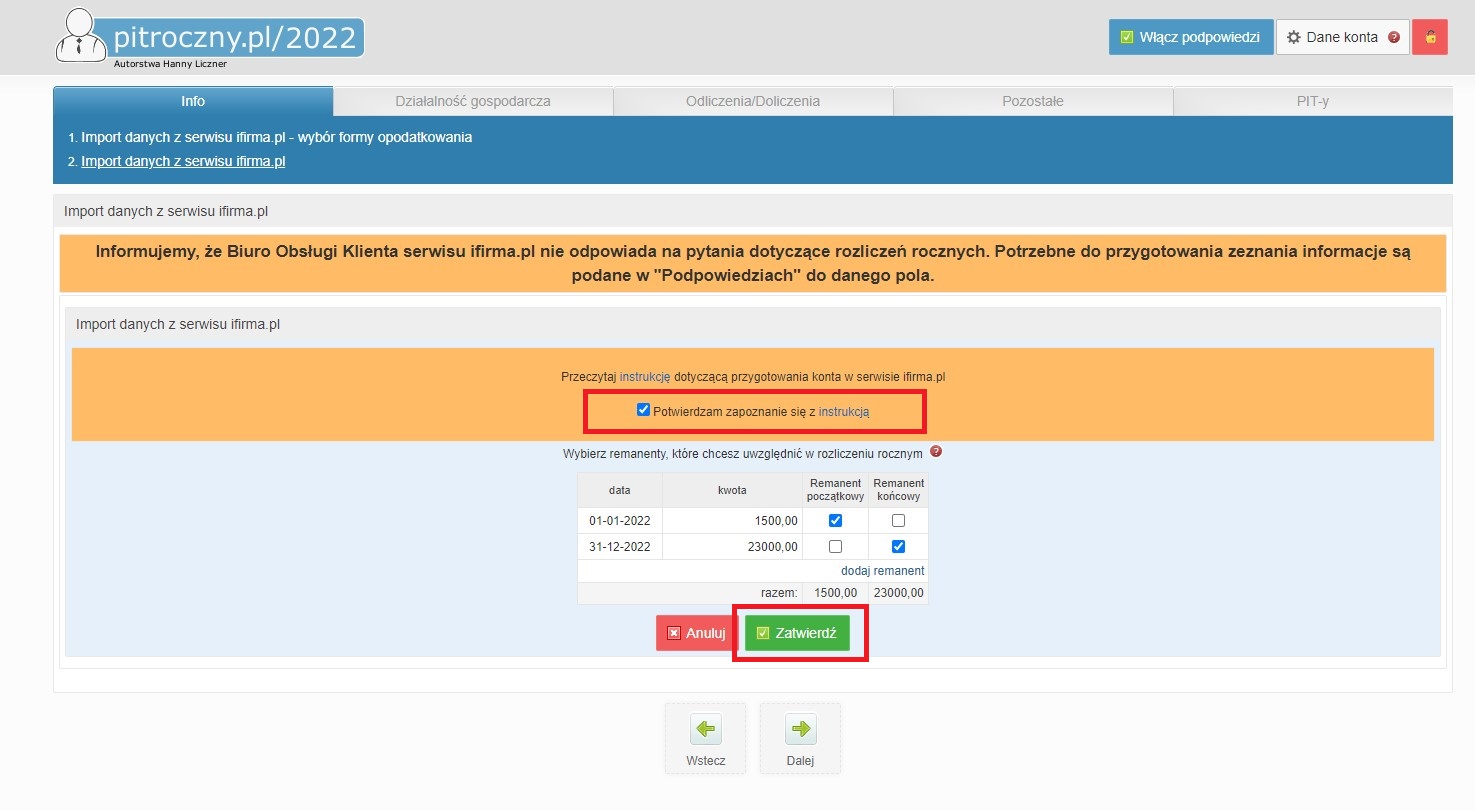

Kolejno zapoznać się z instrukcją i zaakceptować jej przeczytanie zaznaczając checkbox i zatwierdzić pobranie danych z serwisu wybierając Zatwierdź.

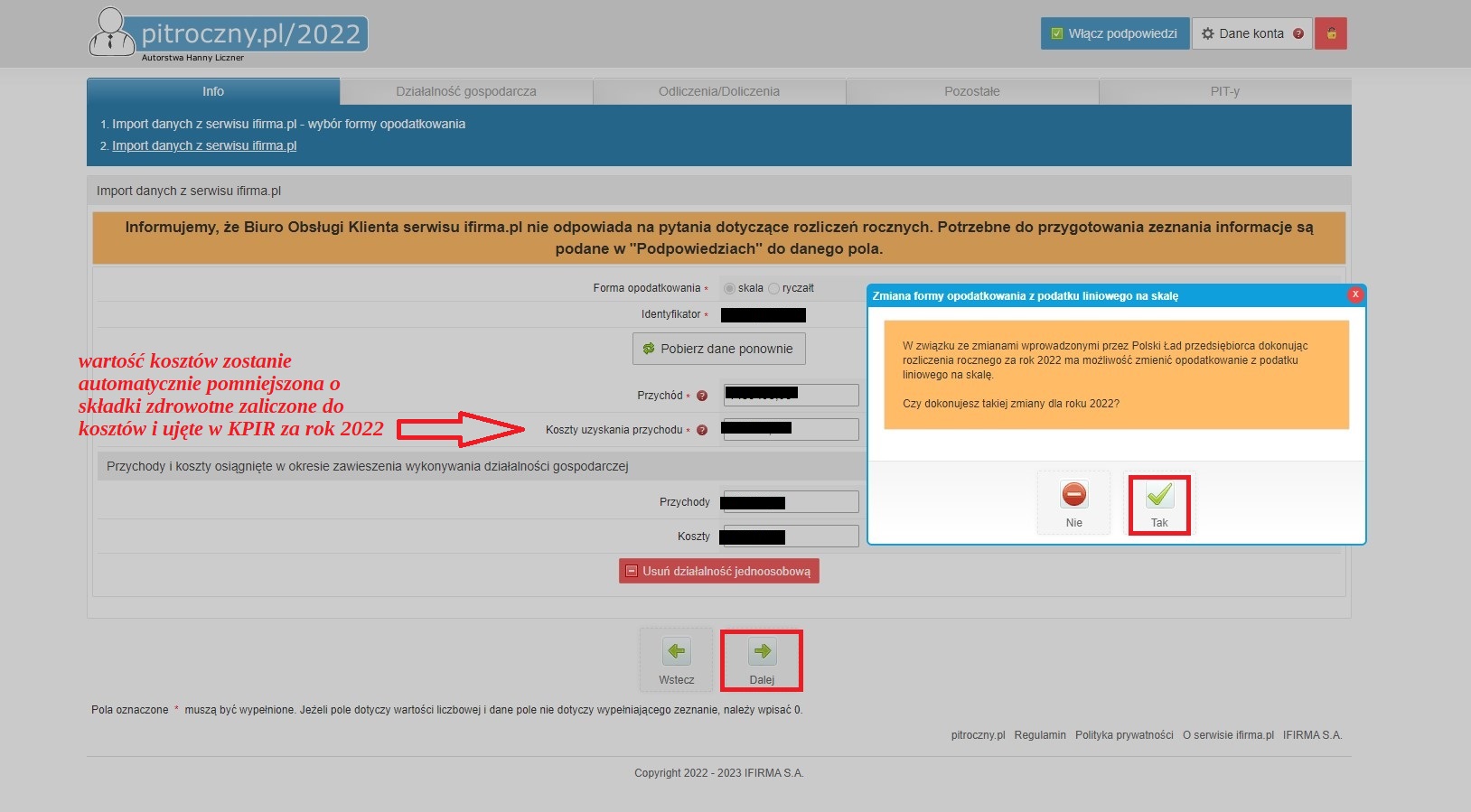

Jak na zrzucie poniżej koszty uzyskania przychodów pobrane z konta zostaną pomniejszone o wartość składek zdrowotnych zaliczonych jako koszt w KPIR. Dodatkowo pojawi się do zaakceptowania komunikat, który należy zatwierdzić wybierając tak. Po zatwierdzeniu komunikatu należy wybrać Dalej.

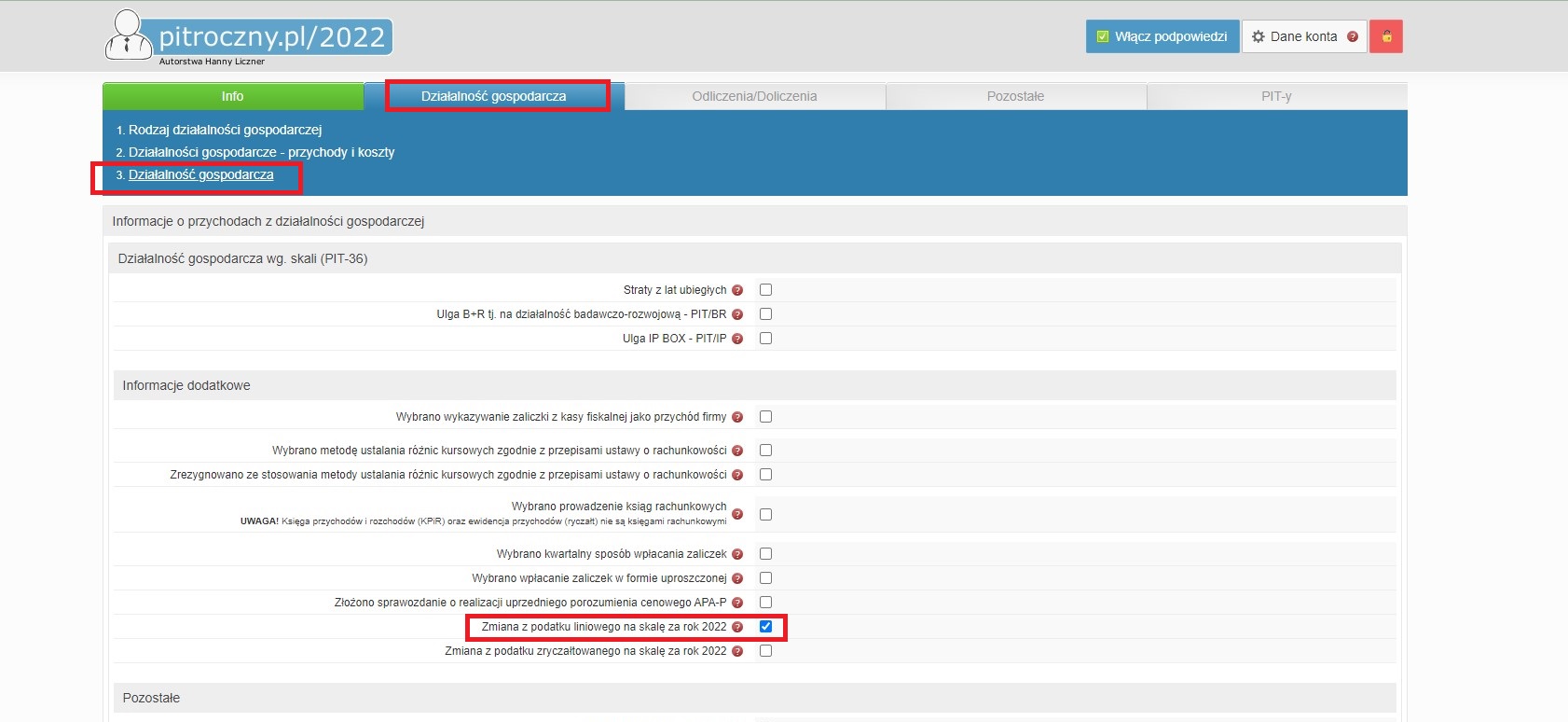

6.1.3 Opcja Zmiana z podatku liniowego na skalę za rok 2022

Żeby wypełnić zeznanie roczne wystarczy, że Użytkownik serwisu będzie szedł z kolejnymi krokami generatora i akceptował dane do importu z konta.

Ważne jest jednak jeszcze jedno pole, które powinno być oznaczone w związku ze zmianą formy opodatkowania dla roku 2022. Pole to znajduje się na karcie Działalność gospodarcza – Działalność gospodarcza, jeżeli w pierwszym kroku opisanym w punkcie 6.2.1 oznaczono oświadczenie checkbox oznacza się automatycznie – Zmiana z podatku liniowego na skalę za rok 2022.

Pełna instrukcja jak wypełnić zeznanie roczne znajduje się tutaj.

7. Rozliczenie rocznej składki zdrowotnej w przypadku zmiany formy opodatkowania z podatku liniowego na podatek wg skali

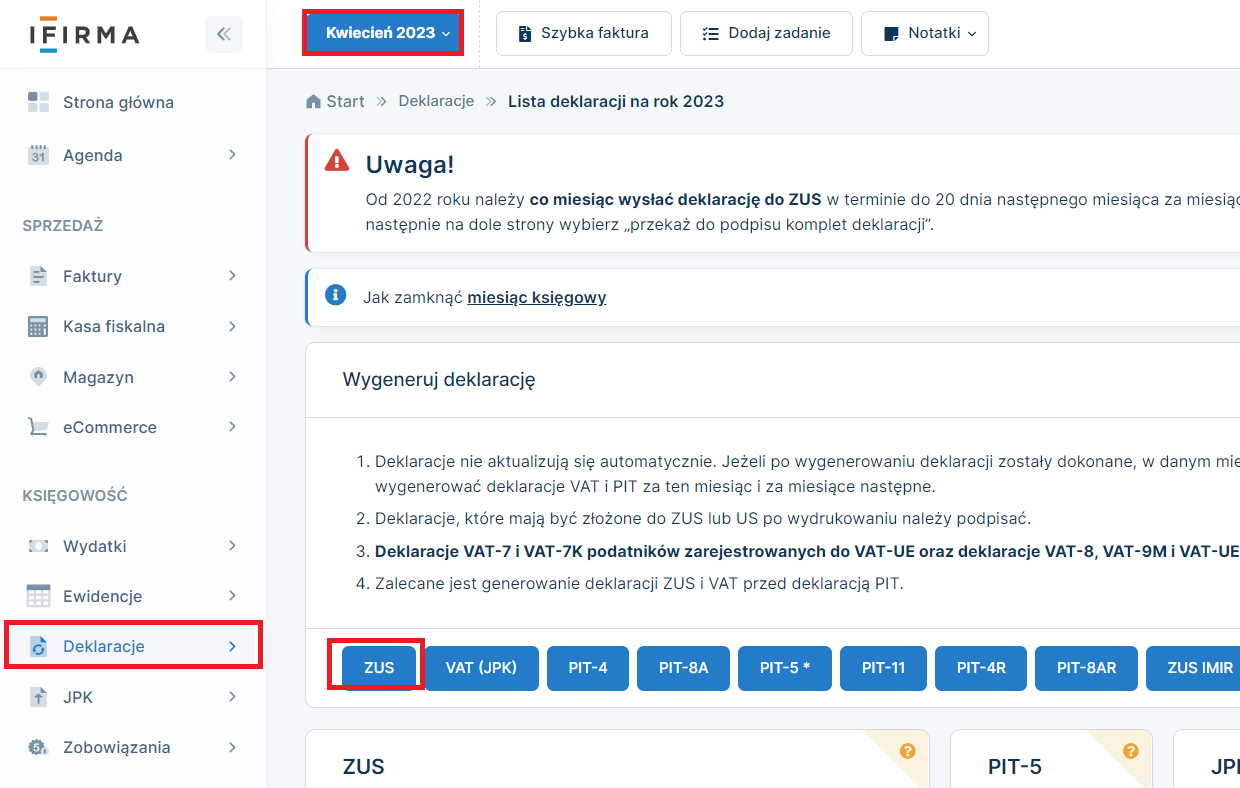

W celu przejścia do rozliczenia rocznego należy ustawić miesiąc księgowy kwiecień 2023 następnie w zakładce Deklaracje ➡ Deklaracje wybrać ikonę ZUS.

Następnie należy uzupełnić kolejne pola związane z rozliczeniem rocznej składki zdrowotnej wg opisu poniżej:

a)Deklaracje za rok poprzedni

W tej części należy zaznaczyć PIT-36.

b) Forma opodatkowania w 2022

W tej części należy zaznaczyć opcję Zmieniono wstecz formę opodatkowania roku 2022 na zasady ogólne

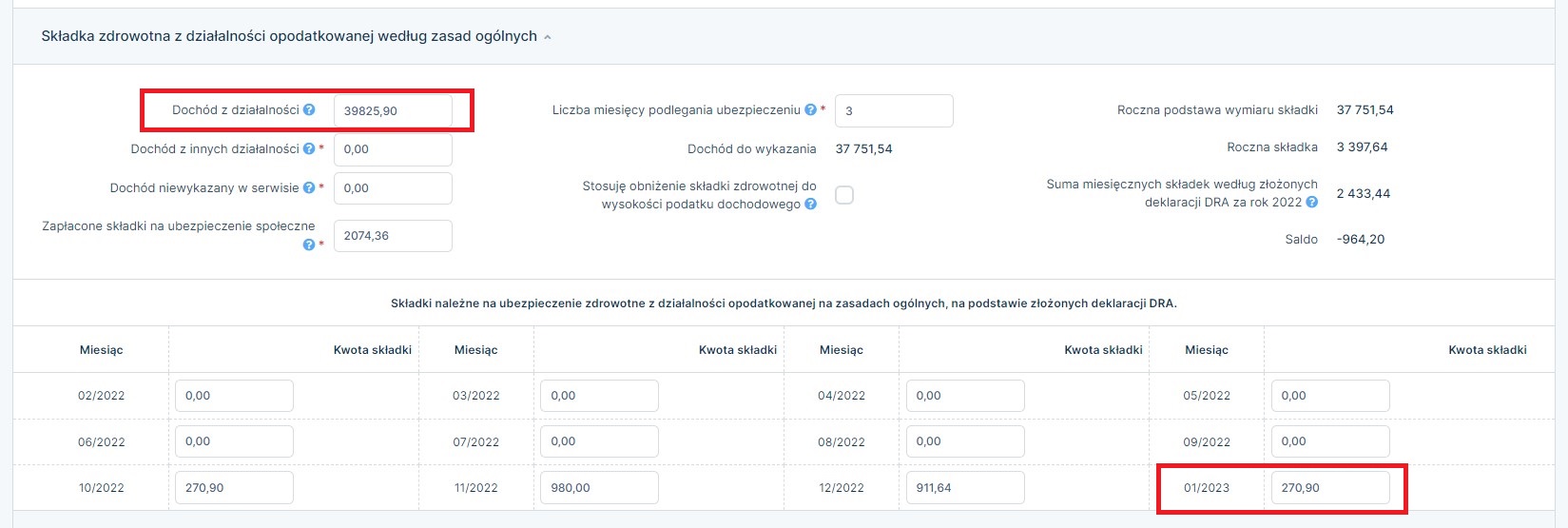

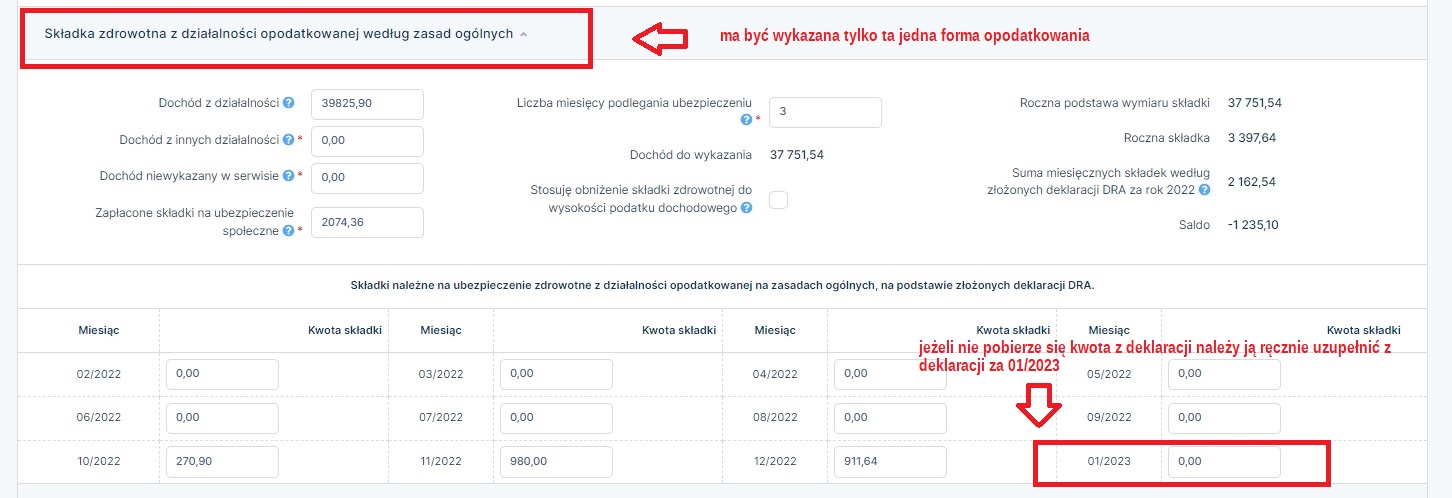

c)Składka zdrowotna z działalności opodatkowanej według zasad ogólnych

W tej części system automatycznie dokona prawidłowego przeliczenia wartości na zmienioną formę opodatkowania.

Ważne! W polu Dochód z działalności serwis automatycznie odejmie wartość składek zdrowotnych zaliczonych do kosztów uzyskania przychodów, które z uwagi na zmianę formy opodatkowania za rok 2022 nie mogą pomniejszać podstawy do naliczeń składki zdrowotnej.

-

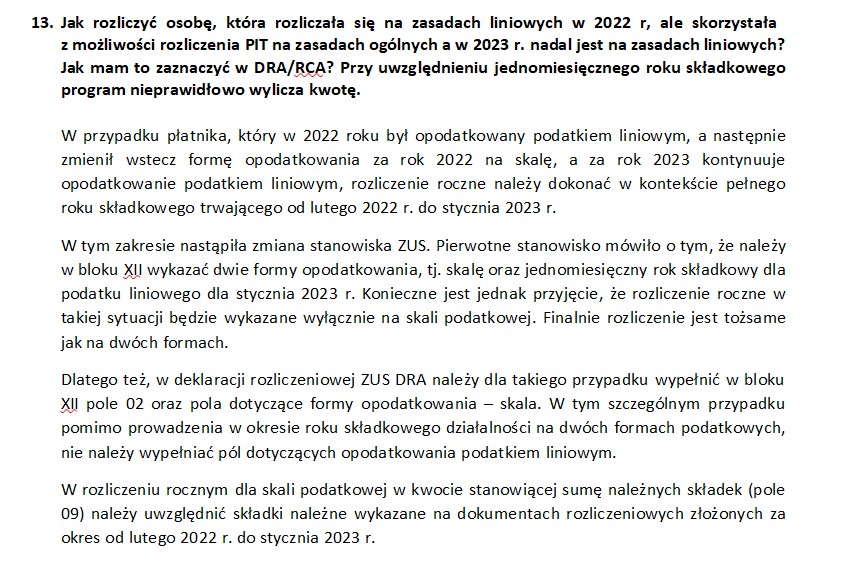

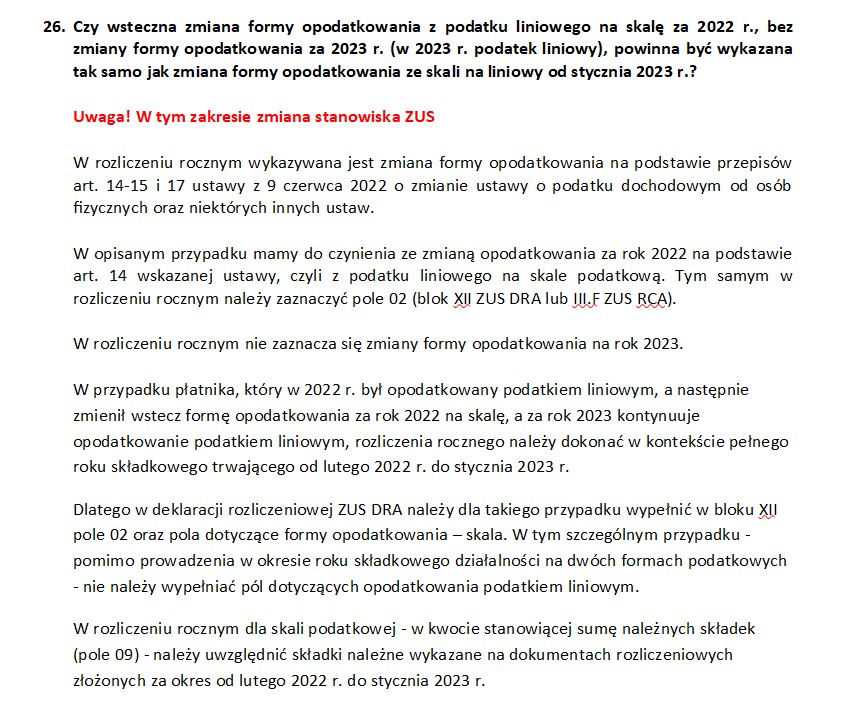

jeżeli przedsiębiorca za rok 2023 również został na rozliczeniu wg skali wtedy składka za 01/2023 wejdzie do rozliczenia rocznego składki zdrowotnej, gdyż rozliczana jest tak samo jak przedsiębiorca docelowo rozliczył rok 2022

- jeżeli przedsiębiorca za rok 2023 rozlicza się podatkiem liniowym wtedy zgodnie ze stanowiskiem ZUS potwierdzonym w materiałach dostępnych na stronie ZUS powinien wykazać na rocznej deklaracji tylko jedną formę opodatkowania jaką jest podatek wg skali

Ważne! Jeżeli serwis nie pobierze do tabeli składki zdrowotnej odprowadzonej za 01/2023 należy ją zgodnie z poniższym zrzutem uzupełnić ręcznie.

Poniżej prezentowane stanowisko pobrane z materiałów na stronie ZUS:

d) Zatwierdzenie deklaracji rocznej

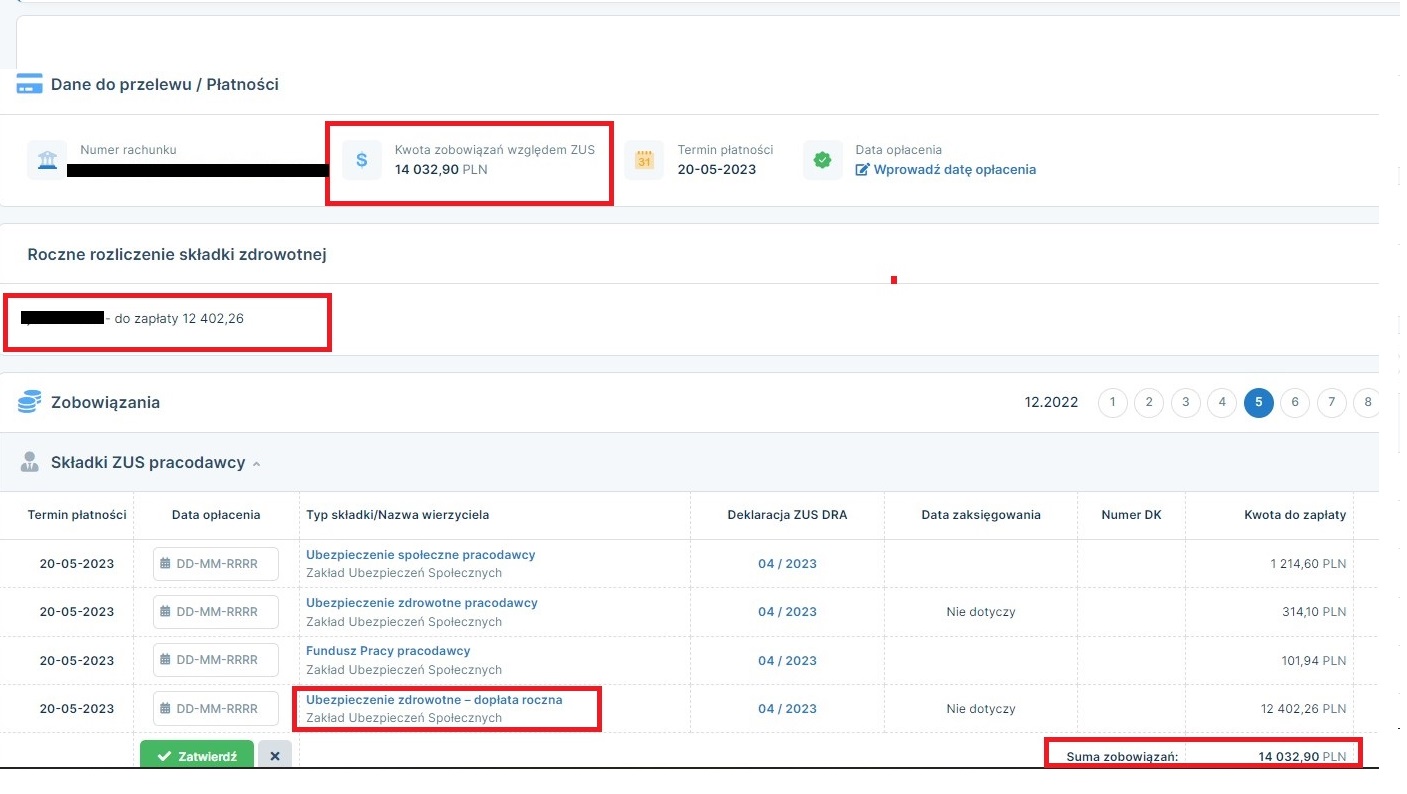

Po wypełnieniu danych należy zatwierdzić generowanie deklaracji rocznej wybierając na dole strony opcję Zatwierdź i kolejno zatwierdzić już standardowe wartości do zapłaty ZUS DRA za 04/2023.

Wartość zobowiązań tyt. ZUS będzie widoczna w miesiącu maj 2023 w zakładce Zobowiązania ➡ Składki ZUS.

Kiedy wystąpi nadpłata rocznej składki zdrowotnej odrębnie widać wartość bieżących wpłat i nadpłaty:

Zgodnie z informacjami opublikowanymi przez ZUS:

Płatnik po przekazaniu deklaracji rozliczeniowej za dany miesiąc ma obowiązek opłacania składek, które z niej wynikają. Ustawodawca nie przewidział możliwości równoczesnego rozliczenia nadpłaty, która wynika z rocznego rozliczenia składki na ubezpieczenie zdrowotne, w poczet należności wykazanych w deklaracji rozliczeniowej np. za kwiecień. Nadpłata taka może zostać zwrócona. Jeśli płatnik nie opłaci składek, które wynikają z deklaracji za kwiecień 2023 r. i chce, żeby nadpłata powstała z rocznego rozliczenia składki na ubezpieczenie zdrowotne rozliczyła te należności, powinien wystąpić z wnioskiem o jej zwrot. Tryb taki umożliwi rozliczenie nadpłaty na składki z uwzględnieniem daty, który wynika z terminu przekazania rocznego rozliczenia. Przy czym ZUS ma obowiązek rozpatrzenia wniosku, w tym rozliczenia nadpłaty np. na składki za kwiecień, w terminie do 1 sierpnia br.

1 czerwca 2023 r. jest ostatnim dniem na złożenie wniosku o zwrot nadpłaty składki na ubezpieczenie zdrowotne (RZS-R). Jest to termin, który wynika z art. 81 ust. 2n ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. z 2022 r. poz. 2056, z późn. zm.). Zgodnie z tym przepisem, wniosek może być złożony w terminie miesiąca od upływu terminu do złożenia zeznania, o którym mowa w art. 45 ust.1 ustawy o PIT. Zatem wniosek może być złożony od 1 maja 2023 r. do 1 czerwca 2023 r.

Kiedy wystąpi niedopłata wtedy w części Dane do przelewu widoczna jest suma z bieżącej deklaracji ZUS DRA za 04/2023 powiększona o niedopłatę składki rocznej:

W zakresie składki zdrowotnej zachęcamy również do zapoznania się z naszym artykułem:

Roczna składka zdrowotna – jak rozliczyć niedopłaty lub nadpłaty z tytułu rocznego rozliczenia składki zdrowotnej

Autor: Joanna Łuksza, Patrycja Tokarska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Odliczenie składek na IKZE w PIT

- Darowizna dla organizacji pożytku publicznego w PIT

- Jaki PIT wypełnić? Przewodnik po deklaracjach rocznych – cz. 3

- Jaki PIT wypełnić? Przewodnik po deklaracjach rocznych – cz. 2