Prowadzenie biznesu wymaga od przedsiębiorcy dużej kreatywności, szczególnie jeśli chodzi o wypromowanie i sprzedaż oferowanych towarów lub usług. Podejmowane są różne działania, w dużej mierze stawia się na reklamę i promocję, które często zlecane są firmom zewnętrznym. W takich przypadkach dość często towary wykorzystywane są na potrzeby ekspozycji pokazowej i w dzisiejszej publikacji zastanowimy się, jak prawidłowo powinien być rozliczony zakup takich towarów.

1. Zakup towarów wykorzystanych na potrzeby ekspozycji pokazowej

1. a) Zakup towarów w działalności gospodarczej

Przedsiębiorcy mają pełną swobodę jeśli chodzi o profil prowadzonej działalności gospodarczej. Mogą dokonywać sprzedaży różnego rodzaju towarów, jak i świadczyć usługi. W przypadku dostawy towarów, zakupiony towar podlegający dalszej odsprzedaży znajdzie się w kosztach uzyskania przychodów, o ile jest prowadzona PKPiR. Od takich zakupów czynny podatnik VAT ma przywilej odliczyć podatek naliczony. Nie zawsze jednak każdy towar zostanie sprzedany, ale to nie oznacza, że jego zakup nie ma związku z prowadzoną działalnością gospodarczą. Chodzi o sytuacje, w których zakupione towary zostaną wykorzystane przykładowo na potrzeby ekspozycji pokazowej.

1. b) Zakup towarów wykorzystanych na potrzeby ekspozycji pokazowej a koszty

Najczęściej na potrzeby ekspozycji pokazowej wykorzystywane są towary, które pierwotnie były zakupione z myślą o ich odsprzedaży. W takim przypadku zostały one zaksięgowane w PKPiR w kol. 10 “Zakup towarów handlowych i materiałów”. W momencie, w którym dojdzie do zmiany przeznaczenia towarów, należy zmienić zapis i przeksięgować koszt z kol. 10 do kol. 13 “Pozostałe wydatki”. Ale czy zawsze towar wykorzystany na potrzeby ekspozycji pokazowej znajdzie się w bieżących kosztach podatkowych?

Otóż warto pamiętać, że jeśli składnik majątku będzie eksponowany powyżej 1 roku, a jego wartość początkowa przekracza 10.000 zł, to powinien być amortyzowany. To oznacza, że znajdzie się w kosztach, ale będzie to proces rozłożony w czasie.

W jednej z interpretacji podatkowych nr 2461-IBPB-1-1.4510.33.2017.1.ZK z dnia 21 kwietnia 2017 r. (interpretacja aktualna) padło pytanie: Czy zakup towarów przeznaczonych na ekspozycję będzie stanowił koszt firmy w momencie jego poniesienia? W tym przypadku chodziło o promocję okien i drzwi, których jednostkowa cena zakupu może być zarówno powyżej, jak i poniżej 3.500 zł (kwota do amortyzacji środków trwałych obowiązująca w 2017 roku, obecnie jest to 10.000 zł). Dyrektor Krajowej Informacji Skarbowej uznał, że jeśli okres eksponowania poszczególnych składników majątku (okien, drzwi) będzie dłuższy niż rok, to składniki te będzie on zobowiązany uznać za środki trwałe w prowadzonej działalności gospodarczej. W związku z tym wydatki związane z ich nabyciem będą mogły stanowić koszty podatkowe, poprzez odpisy amortyzacyjne dokonywane od ich wartości początkowej. Natomiast jeśli wartość początkowa składnika majątku nie przekroczy 3.500 zł, to przedsiębiorca zaliczy taki wydatek jednorazowo w miesiącu oddania do używania. W tej interpretacji poruszony został jeszcze jeden ważny wątek, a mianowicie padło pytanie, czy taki wydatek można zaliczyć, jako koszt reklamy? Dyrektor KIS uznał, że skoro towary z ekspozycji zostaną zdemontowane i sprzedane po obniżonej cenie, to nie podlegają zużyciu, dlatego nie można ich w takim przypadku rozliczyć, jako koszt reklamy.

Przykład 1

Pan Jakub prowadzi sklep ze sprzętem elektronicznym, sprzedaje między innymi wysokiej klasy telewizory, których wartość jednostkowa niekiedy przekracza 10.000 zł. W takim przypadku Telewizor powinien zostać wyksięgowany w kol. 10 PKPiR i przeniesiony do ewidencji środków trwałych. W tym przypadku odpisy amortyzacyjne będą stanowiły koszty uzyskania przychodów w działalności.

Przykład 2

Pani Ilona sprzedaje sprzęt komputerowy. W tym celu w sklepie stacjonarnym na ekspozycji znajdują się różne modele tabletów i laptopów, których jednostkowa cena zakupu nie przekracza 10.000 zł. W takim przypadku wystarczy jedynie dokonać przeksięgowania z kol. 10 do kol. 13 PKPiR, będą to pozostałe wydatki firmy.

1. c) Zakup towarów wykorzystanych na potrzeby ekspozycji pokazowej a podatek VAT

Dla pełnego zobrazowania tematu warto jeszcze zastanowić się, jak wygląda rozliczenie podatku VAT? Również w tym przypadku dochodzi do zmiany przeznaczenia zakupionych towarów, ale to nie zmienia faktu, że zakup ma związek z prowadzoną działalnością gospodarczą.

| Uwaga! Jeśli towary i usługi są wykorzystywane do prowadzenia działalności gospodarczej, to przedsiębiorcy przysługuje prawo do odliczenia podatku VAT naliczonego od zakupu |

| Oznacza to, że jeśli zakupione towary zostaną wykorzystane na potrzeby ekspozycji pokazowej, to przedsiębiorca zachowuje prawo do odliczenia podatku VAT i nie ma obowiązku do naliczenia podatku należnego, takiego jak od sprzedaży |

Takie podejście potwierdza Dyrektor KIS w jednej z interpretacji podatkowych z dnia 16.10.2017 r. nr 0113-KDIPT1-3.4012.705.2017.1.MWJ (interpretacja aktualna). Zgodnie z ustawą o podatku VAT nie stanowi odpłatnej dostawy towarów przekazanie próbek, jeżeli przekazanie to następuje na cele związane z działalnością gospodarczą przedsiębiorcy. Przez próbkę, rozumie się identyfikowalne jako próbka egzemplarz towaru lub jego niewielką ilość, które pozwalają na ocenę cech i właściwości towaru, przy czym ich przekazanie przez przedsiębiorcę ma na celu promocję towaru oraz nie służy zasadniczo zaspokojeniu potrzeb odbiorcy końcowego w zakresie danego towaru, chyba że zaspokojenie potrzeb tego odbiorcy jest nieodłącznym elementem promocji tego towaru i ma skłaniać tego odbiorcę do zakupu promowanego towaru. W ocenie Dyrektora KIS, w tym konkretnym przypadku, armatura przekazywana dystrybutorom w celach reklamowych i promocyjnych za pomocą boksów ekspozycyjnych oraz wykorzystana do autonomicznych ekspozycji wystawianych w sieciach sklepów handlowo-budowlanych czy hurtowniach materiałów budowlanych spełnia przesłanki umożliwiające potraktowanie danego towaru za próbkę w rozumieniu ustawy o podatku VAT. W takim przypadku przedsiębiorca zachowuje prawo do odliczenia podatku VAT naliczonego od zakupu i nie ma obowiązku naliczania podatku VAT należnego od przekazania próbki czy niewielkiej ilości towarów do eksponowania w celach reklamowych.

2. Księgowanie towaru przeznaczonego na ekspozycję – wartość poniżej 10 tys zł.

Jak już zostało wspomniane wyżej, przedsiębiorca może przeznaczyć towar na potrzeby ekspozycji pokazowej. Ale jak zrobić to w praktyce?

Poniżej zostały opisane zasady księgowania tego typu transakcji w serwisie ifirma.pl

2. a) Towar pierwotnie ujęty jako zakup towarów i materiałów – KPiR

Może się zdarzyć, iż przedsiębiorca zakupi towar z zamiarem dalszej odsprzedaży, w takim przypadku księguje go w kolumnie 10 KPiR “Zakup towarów handlowych i materiałów wg cen zakupu”.

W przypadku kiedy zmieni się przeznaczenie takiego towaru, ze względu na przekazanie go na potrzeby ekspozycji należy dokonać przeksięgowania z kolumny 10 do kolumny 13 “Pozostałe wydatki”.

Przeksięgowania należy dokonać w dacie zmiany przeznaczenia takiego towaru na podstawie sporządzonego protokołu przekazania towarów na cele firmowe. Powinien on posiadać co najmniej:

- numer protokołu,

- dane przedsiębiorcy,

- datę sporządzenia protokołu,

- datę przekazania towarów,

- przedmiot operacji gospodarczej i jego wartość oraz jego ilość,

- podpis przedsiębiorcy.

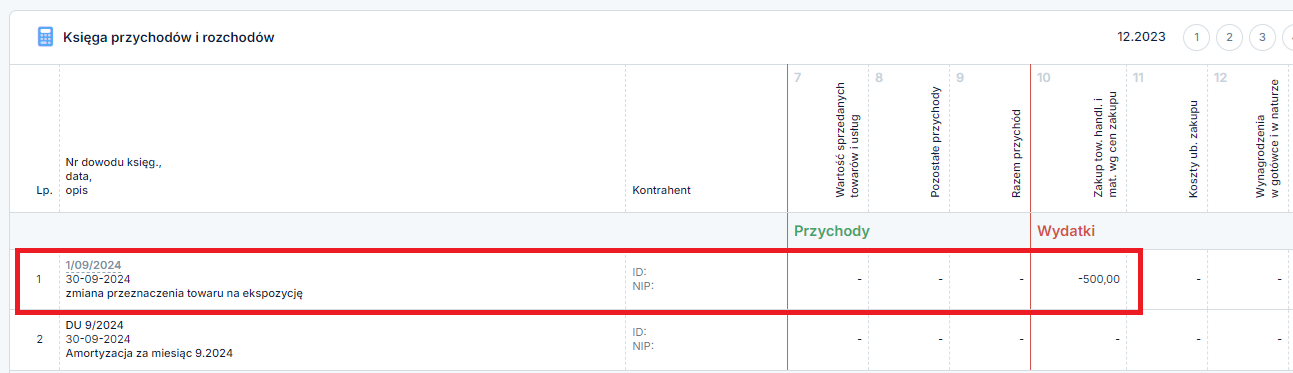

W KPiR powinny zostać dodane dwa dodatkowe zapisy, na minus w kolumnie 10 oraz na plus w kolumnie 13.

Wyksięgowanie z kolumny 10 KPiR:

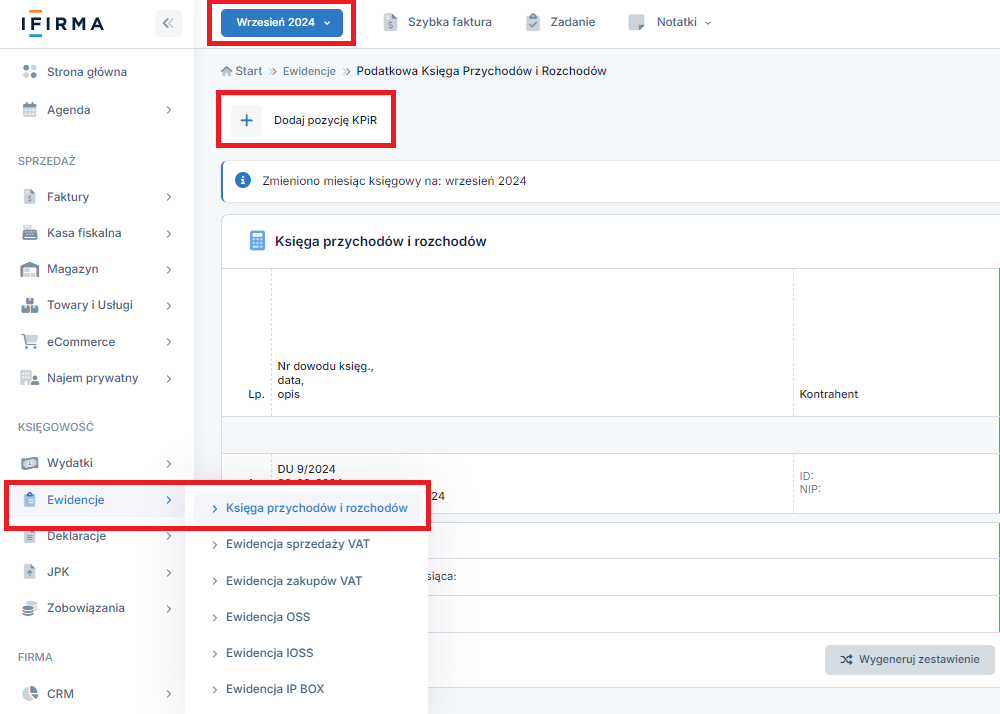

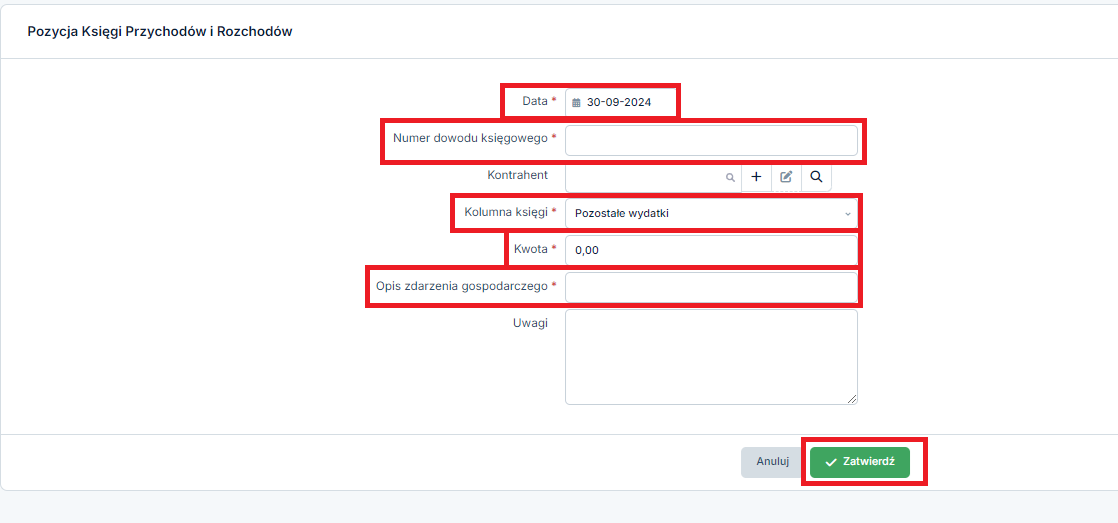

- Należy ustawić miesiąc księgowy zgodny z datą sporządzenia protokołu,

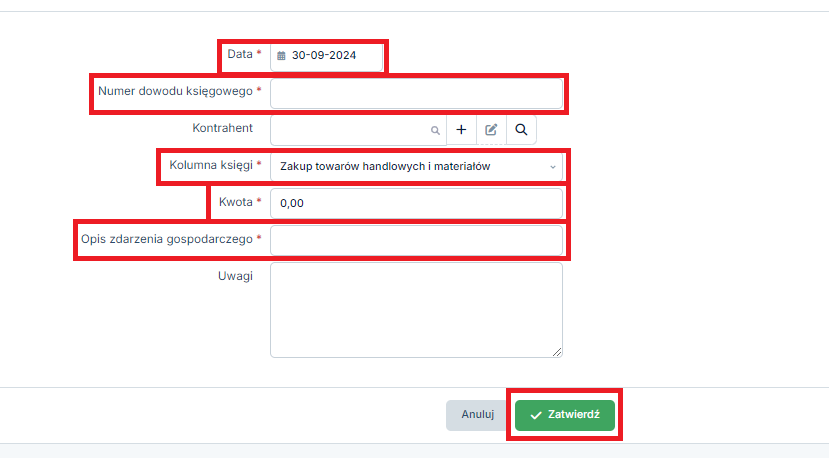

- przejść do zakładki Ewidencje ➡ Księga Przychodów i Rozchodów ➡ Dodaj pozycję KPiR,

- trzeba wskazać datę oraz numer dowodu księgowego,

- następnie w polu Kolumna księgi wybrać Zakup towarów handlowych i materiałów,

- w polu Kwota wpisać wartość netto towaru z protokołu ze znakiem minus “-“.

- należy również dodać krótki opis zdarzenia gospodarczego oraz zatwierdzić wpis.

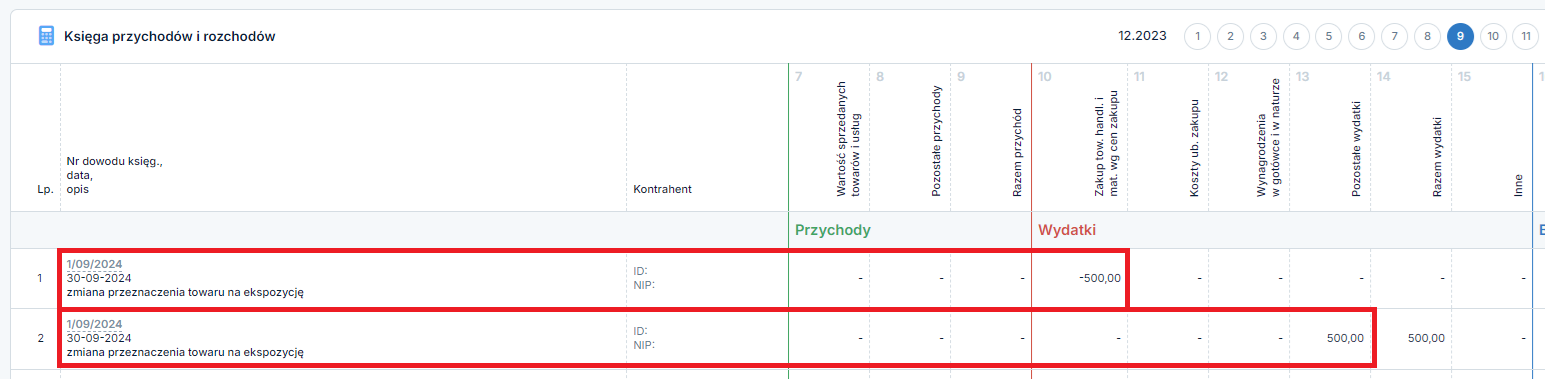

W efekcie w KPiR został dodany zapis z minusem w kolumnie 10:

Księgowanie w kolumnie 13 KPiR:

- Należy ustawić miesiąc księgowy zgodny z datą sporządzenia protokołu,

- przejść do zakładki Ewidencje ➡ Księga Przychodów i Rozchodów ➡ Dodaj pozycję KPiR,

- trzeba wskazać datę oraz numer dowodu księgowego,

- następnie w polu Kolumna księgi wybrać Pozostałe wydatki,

- w polu Kwota wpisać wartość netto towaru z protokołu.

- należy również dodać krótki opis zdarzenia gospodarczego oraz zatwierdzić wpis.

Po dodaniu obu zapisów w KPiR będzie następujący widok:

2. b) Od razu po zakupie podjęto decyzję o przekazaniu na ekspozycję – KPiR

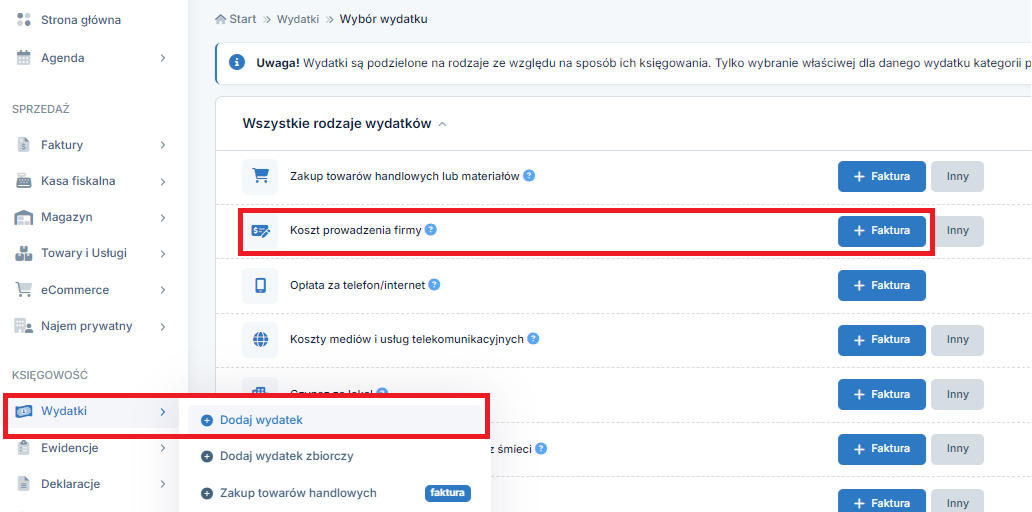

Jeśli przedsiębiorca zakupił towar z zamiarem przeznaczenia go na cele firmy to księgowanie jest znacznie prostsze. W przypadku towarów o wartości nieprzekraczającej 10 000 zł może taki towar zaksięgować bezpośrednio do kolumny 13 KPiR czyli Pozostałe wydatki. W sewisie ifirma.pl księgowanie wygląda następująco:

Należy ustawić miesiąc księgowy zgodnie z datą wystawienia dokumentu, następnie skorzystać z opcji Wydatki ➡ Dodaj wydatek ➡ Koszt prowadzenia firmy ➡ Faktura:

Ważne!

Jeśli wartość zakupionego towaru przekracza 10 000 zł, a przewidywany okres użytkowania przekracza rok, to taki towar należy wprowadzić do działalności dodając go do rejestru środków trwałych. Kosztem działalności w tym przypadku będą odpisy amortyzacyjne. Więcej informacji na temat środków trwałych tutaj.

3. Podsumowanie

W dzisiejszej publikacji poruszony został temat zakupu towarów wykorzystanych na potrzeby ekspozycji pokazowej. Kluczowe było znalezienie odpowiedzi na pytanie, czy takie towary będą w dalszym ciągu kosztem firmy i czy przedsiębiorca zachowuje prawo do odliczenia podatku VAT naliczonego i nie ma obowiązku naliczać podatku należnego od sprzedaży.

Jeśli chodzi o koszty, to dotyczy to rozliczeń dokonywanych przez przedsiębiorców prowadzących PKPiR. I tutaj na uwagę zasługuje fakt, że zakup towarów wykorzystanych do ich ekspozycji przedsiębiorca zachowuje prawo do kosztów podatkowych. Jeśli wartość początkowa przekracza 10.000 zł, a towar będzie eksponowany dłużej niż rok, to koszty będą rozliczane poprzez odpisy amortyzacyjne. Do kwoty 10.000 zł wydatek znajdzie się od razu w kosztach uzyskania przychodów.

W przypadku podatku VAT przedsiębiorca zachowuje prawo do odliczenia podatku naliczonego. Co do podatku VAT należnego, to analiza ustawy o podatku VAT i wnioski wypływające z interpretacji podatkowych prowadzą do wniosku, że taki towar może być uznany za próbkę lub niewielką ilość w przypadku, gdy dochodzi do jego wystawienie na ekspozycji pokazowej i nie będzie to stanowiło dla przedsiębiorcy odpłatnej dostawy towarów. A to oznacza, że przedsiębiorca nie ma obowiązku naliczenia podatku VAT należnego od przekazania towarów na ekspozycję.

Końcowo należy zauważyć, że w momencie, gdy dochodzi do sprzedaży towarów z ekspozycji, to zasada opodatkowania jest taka sama, jak dla każdej innej transakcji – sprzedaż stanowi przychód w działalności i jest opodatkowana w VAT.

Autor: Małgorzata Jagusiak, Katarzyna Dudek – ifirma.pl

Dropshipping na Allegro – jak zacząć? Wszystko, co musisz wiedzieć! – koniecznie przeczytaj.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności