Spis treści :

1. W jakich sytuacjach pracodawca wystawia rachunek zerowy

Przedsiębiorca zatrudniający pracowników jest w niektórych przypadkach zobligowany

do wystawia rachunku zerowego np. w przypadku braku wypłaty wynagrodzenia w związku z przebywaniem pracownika na urlopie bezpłatnym. Rachunek zerowy wystawiamy również w sytuacji, gdy pracownik przebywa na zwolnieniu chorobowym powyżej 33 dni (przez pierwsze 33 dni z tytułu choroby pracownikowi przysługuje wynagrodzenie chorobowe, które jest finansowane ze środków pracodawcy). W sytuacji pracownika, który ukończył 50 rok życia rachunek zerowy wystawiamy powyżej 14 dni przebywania na zwolnieniu chorobowym (pierwsze 14 dni niezdolności do pracy w roku kalendarzowym jest finansowane przez pracodawcę).

Poniżej zostanie zaprezentowany sposób wystawienia zerowego rachunku dla sytuacji braku wypłaty wynagrodzenia w związku z przebywaniem pracownika na urlopie bezpłatnym w miesiącu marzec 2024.

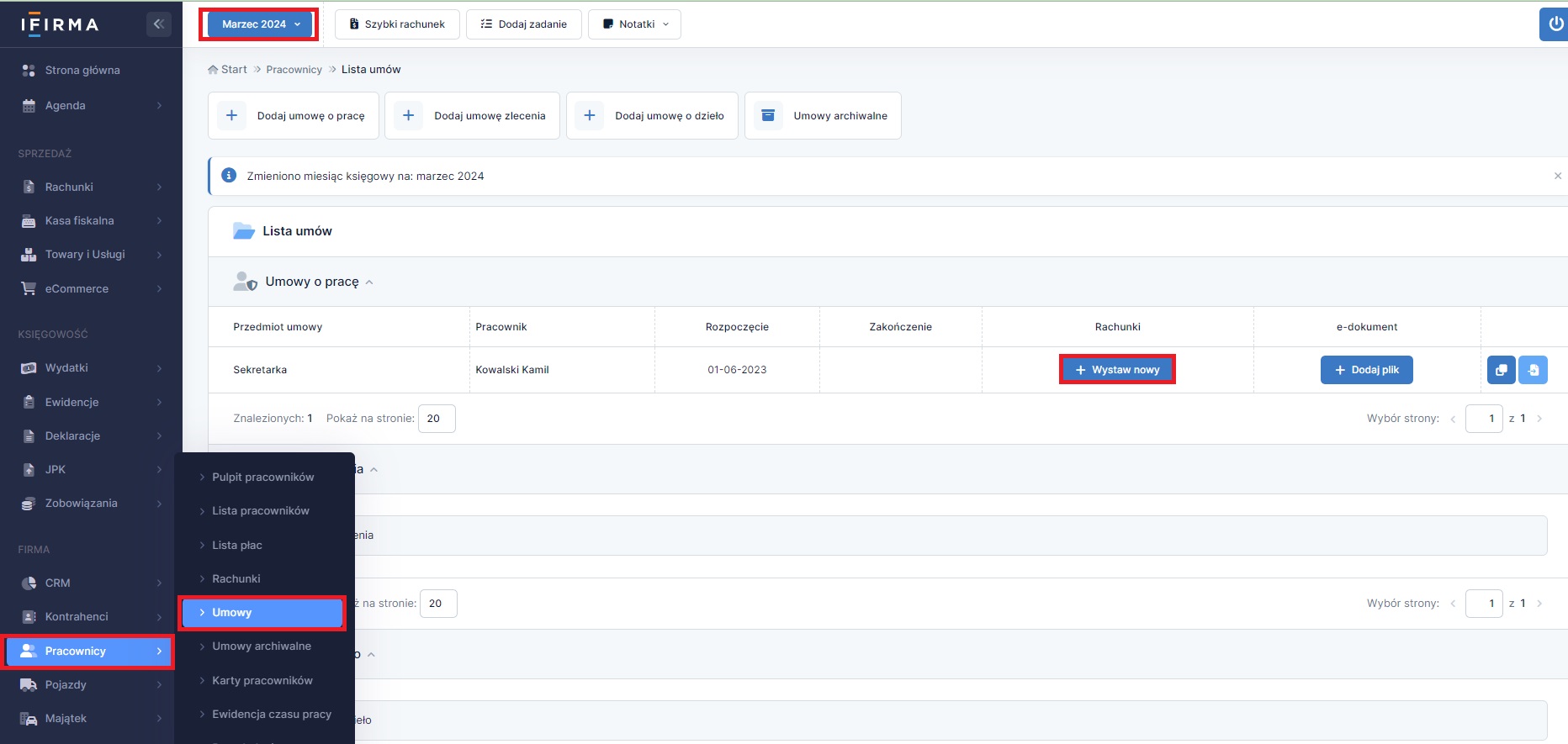

Przechodzimy do zakładki Pracownicy ➡ Umowy, następnie w kolumnie rachunki wybieramy + wystaw nowy.

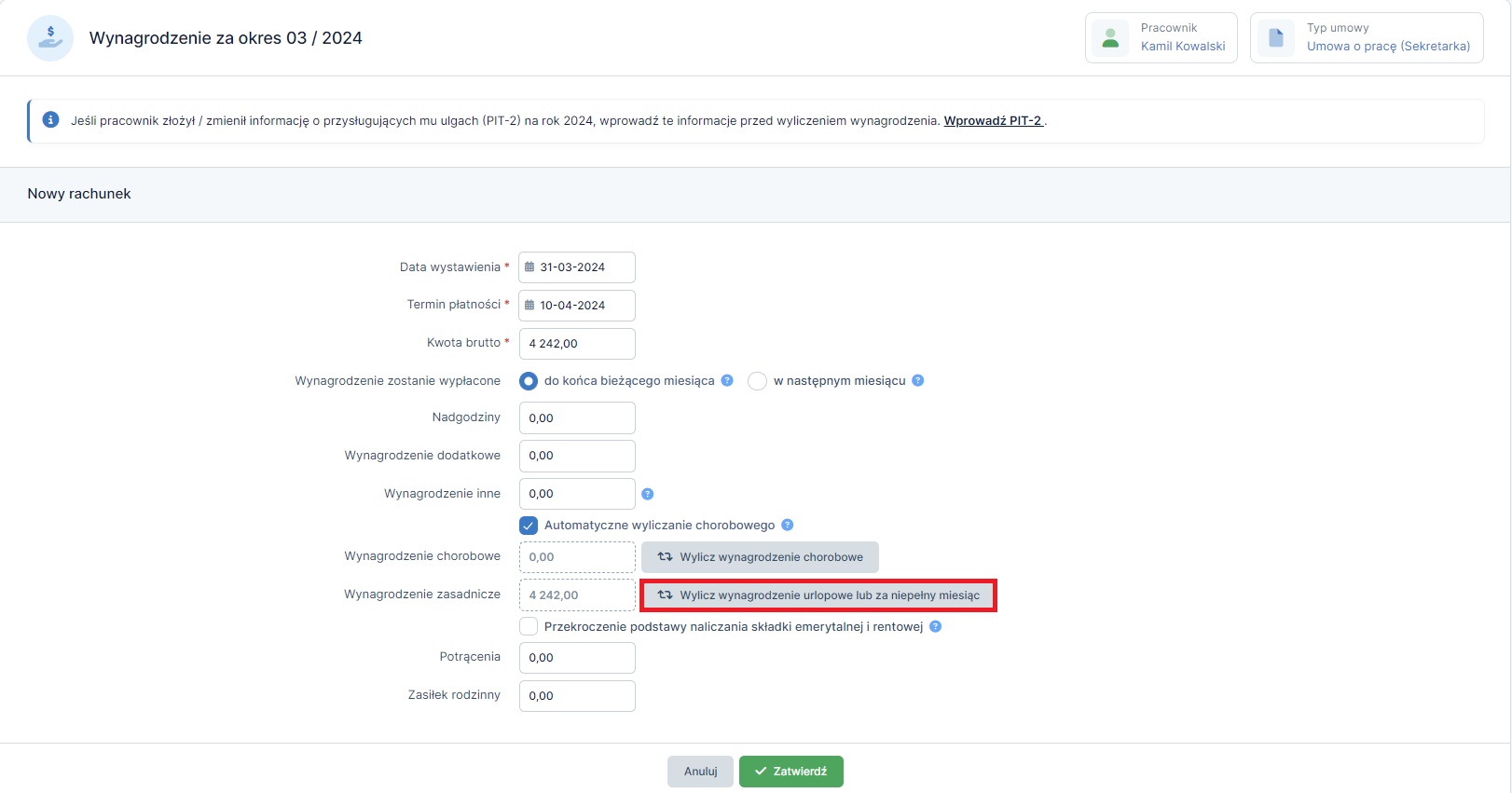

W otwartym rachunku wybieramy opcje wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

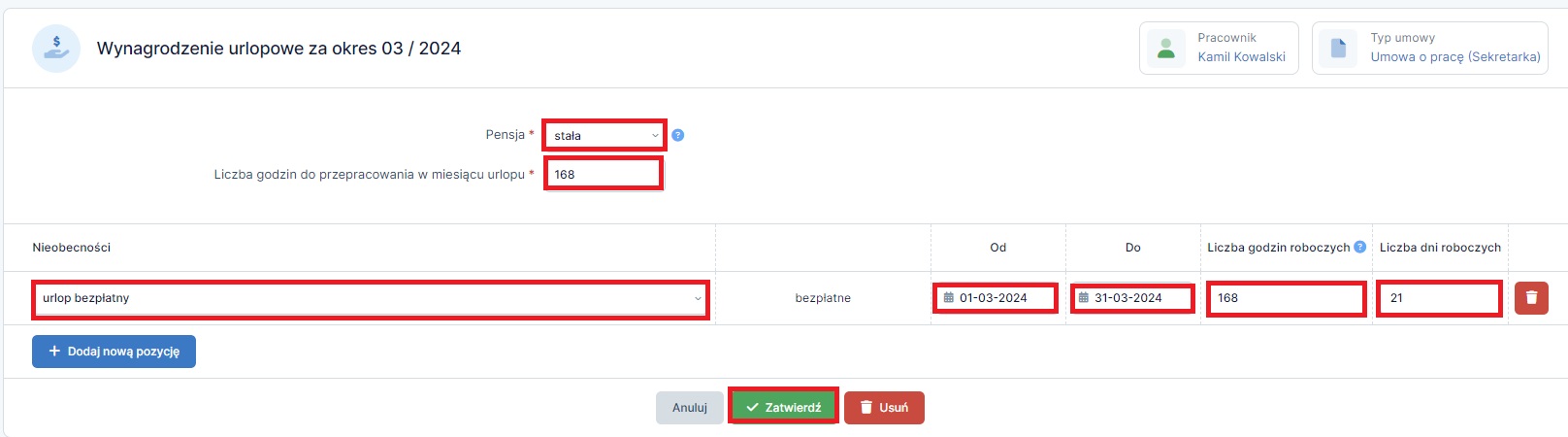

W polu wynagrodzenie urlopowe :

- Pensja – stała,

- Liczba godzin przepracowanych w miesiącu urlopu – w marcu 2024 jest do przepracowania 168 godzin pracy,

- Urlop – z dostępnej listy wybieramy opcję urlop bezpłatny,

- „Od Do” – w polu Od wpisana zostanie data początku miesiąca tj. 1 marzec, w dacie Do – ostatni dzień miesiąca tj. 31 marzec 2024 r.

- Liczba godzin roboczych – w okresie od 01-31.03.2024 było do przepracowania 21 dni roboczych, czyli 21 * 8 = 168 godzin,

- Liczba dni roboczych – w okresie od 01-31.03.2024 było do przepracowania 21 dni roboczych.

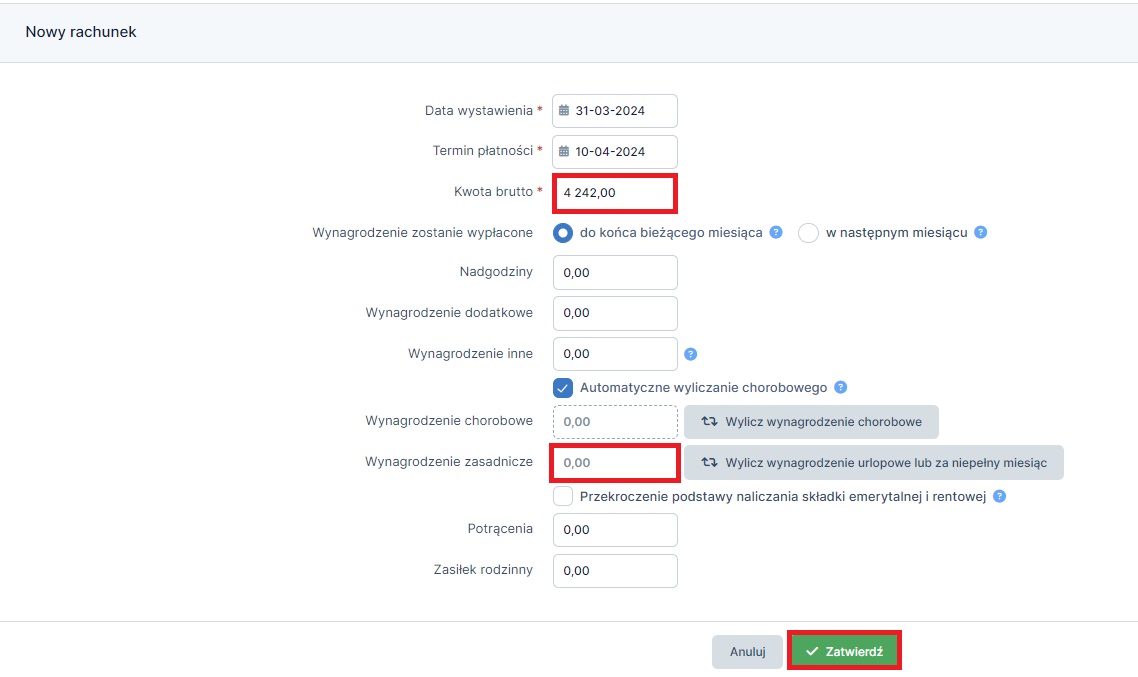

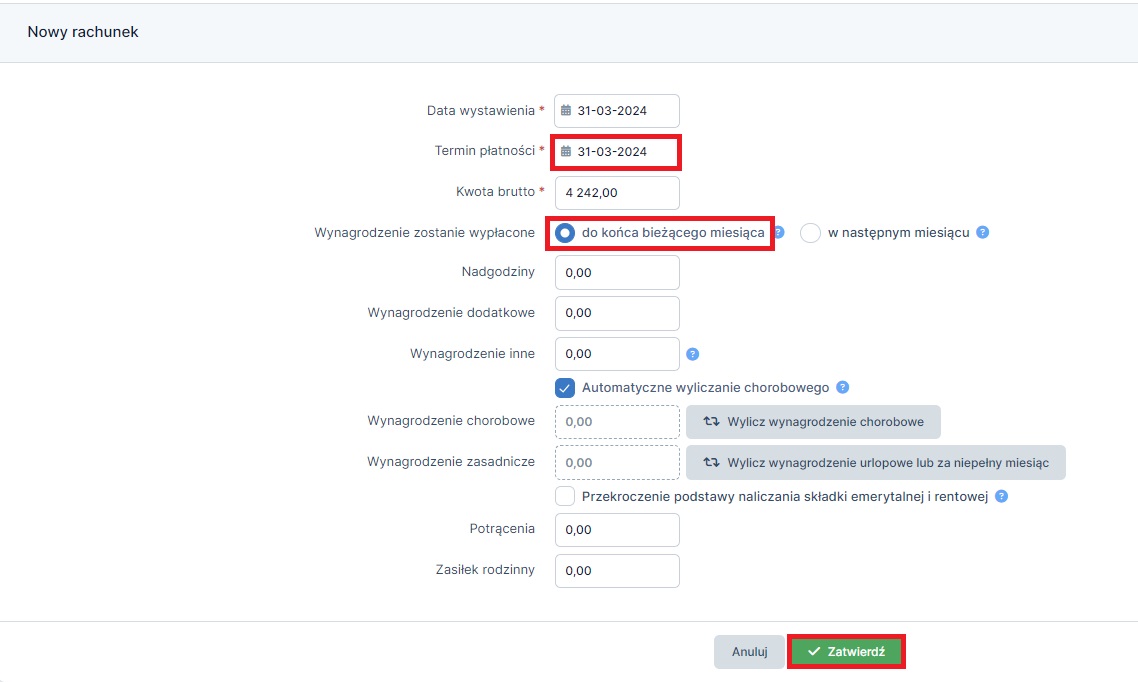

Po zatwierdzeniu na rachunku będzie jeszcze widniała kwota 4 242,00 ale ponowne zatwierdzenie sprawi, że kwota do wypłaty będzie wynosiła 0,00 zł

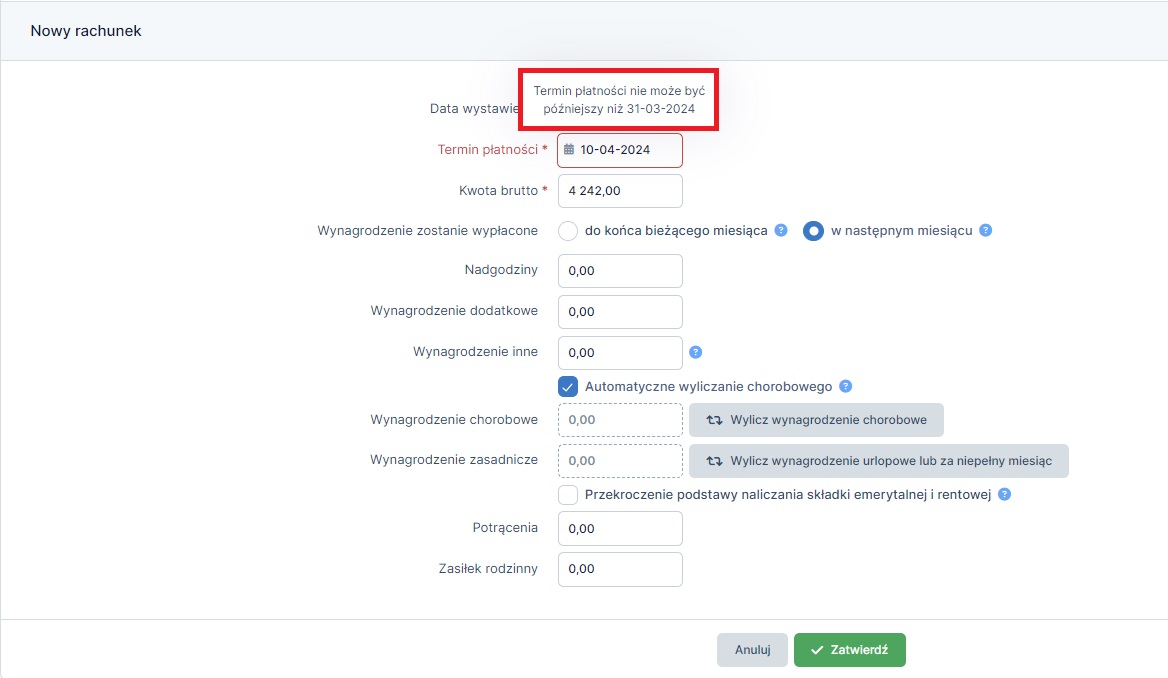

W przypadku, gdy wynagrodzenie jest wypłacane do 10-go kolejnego miesiąca przy próbie zatwierdzenia pojawi się komunikat: termin płatności nie może być późniejszy niż 31.03.2024, należy w tym polu wskazać datę ostatniego dnia danego miesiąca, w którym wystawiany jest rachunek, w podanym przykładzie to dzień 31.03.2024, a następnie należy wybrać opcję zatwierdź.

2. W jaki sposób usunąć rachunek zerowy

Najczęściej rachunek zerowy usuwamy w sytuacji gdy popełniliśmy błąd np.:

- wystawiliśmy zerowy rachunek w niewłaściwym miesiącu księgowym

- w zerowym rachunku naliczyły się koszty uzyskania przychodu oraz ulga podatkowa

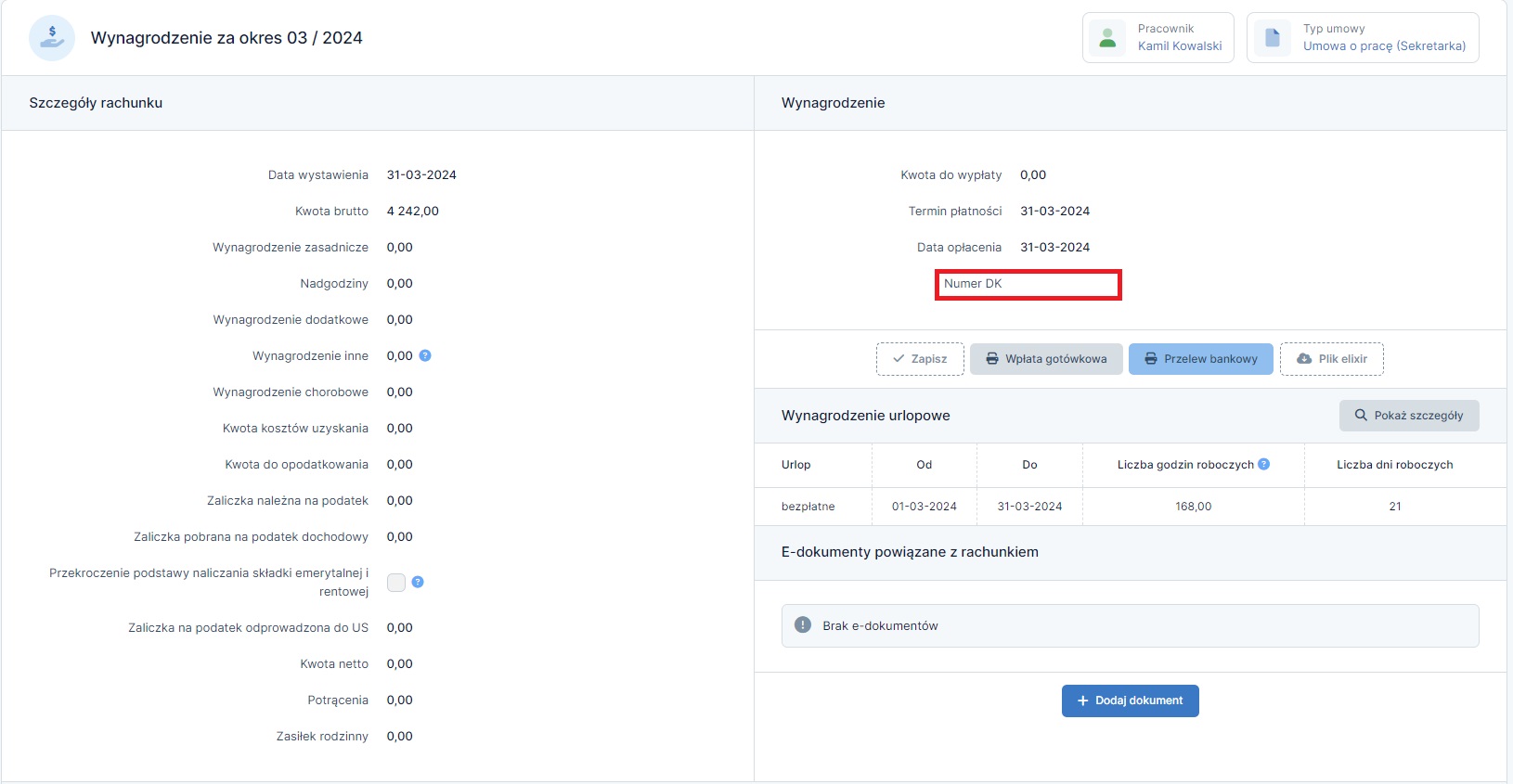

W sytuacji gdy wystawiliśmy dla pracownika zerowy rachunek nie pojawia się DK (dowód księgowy).

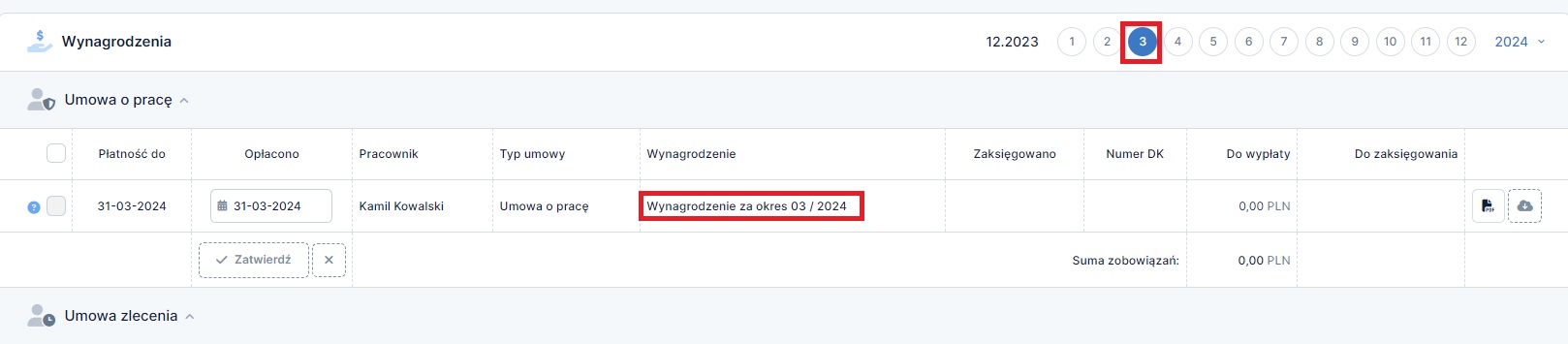

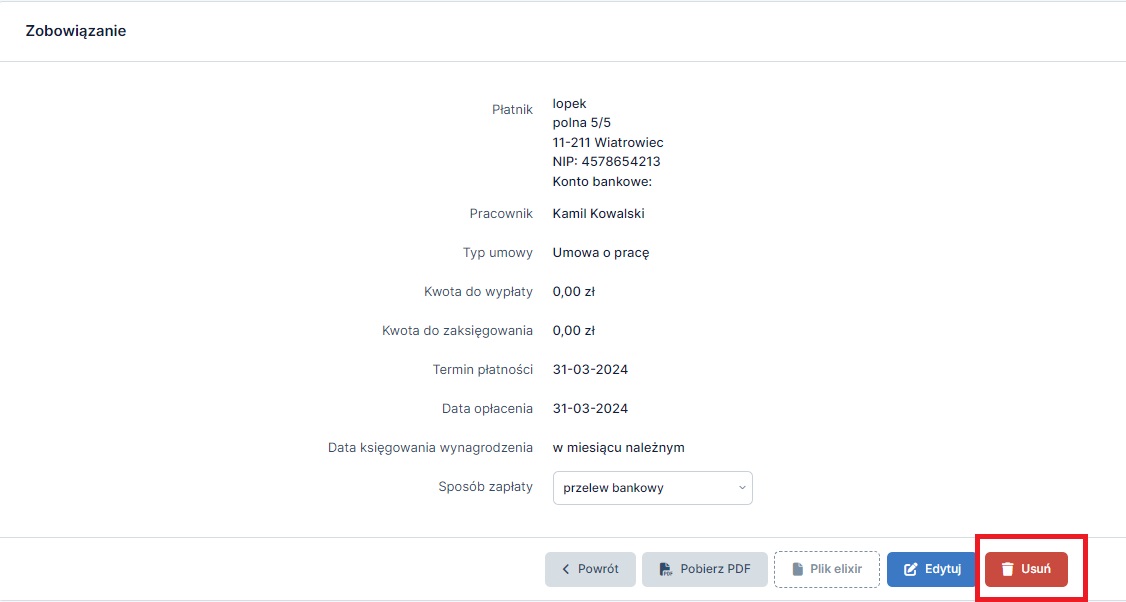

W celu usunięcia zerowego wynagrodzenia przechodzimy do zakładki Zobowiązania ➡ Wynagrodzenia.

Następnie w kolumnie Wynagrodzenie wybieramy dla przykładu podanego na obrazie Wynagrodzenie za okres 03/2024. W kolejnym kroku wybieramy usuń. Zatwierdzamy zmiany.

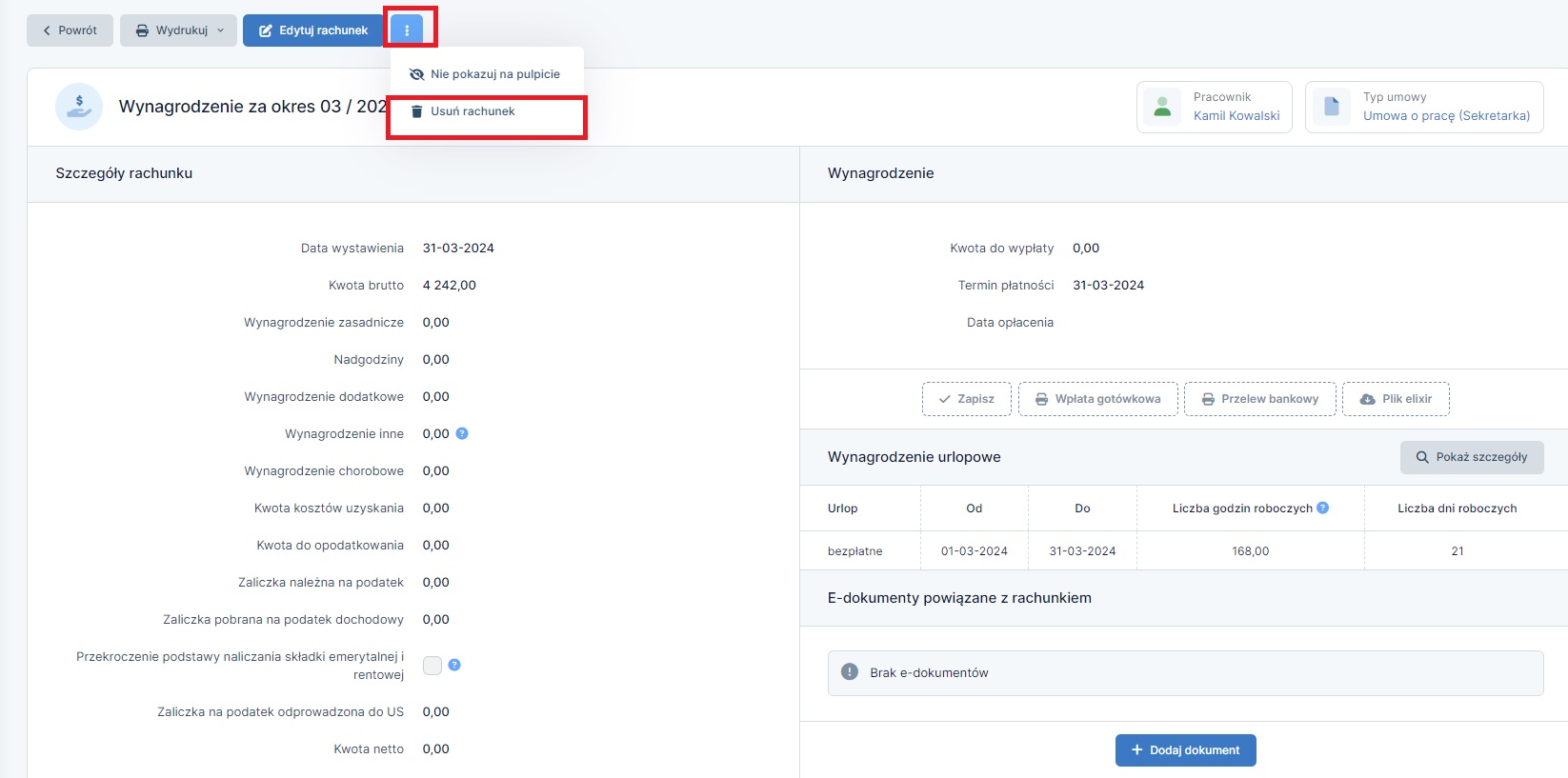

Następnie, aby poprawić rachunek albo wystawić go ponownie przechodzimy do zakładki Pracownicy ➡ Rachunki, w kolumnie Tytuł wynagrodzenia wybieramy Wynagrodzenie za okres 03/2024.

Następnie u góry strony wybieramy opcję edytuj rachunek bądź wybieramy 3 kropeczki, gdzie jest dostępna opcja usuń rachunek.

Autor: Monika Olejniczak, Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe

- Koszty pracodawcy przy minimalnym wynagrodzeniu w 2026 roku

- Umowy zlecenia – stawka godzinowa w 2026 roku

- Zryczałtowany podatek dochodowy przy umowach zlecenie/dzieło do 200 zł

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

Najnowsze w kategorii:

Pracownicy