Podczas prowadzenia działalności gospodarczej zdarzają się przypadki, kiedy faktura kosztowa zostanie pominięta lub dostarczona zbyt późno, po terminie wyliczeń podatkowych. Jak w takiej sytuacji zaksięgować koszt i rozliczyć zobowiązanie podatkowe?

1. Terminy księgowania faktur kosztowych

a. PIT

Zgodnie z ogólną zasadą, Przedsiębiorcy prowadzący podatkową księgę przychodów i rozchodów za dzień poniesienia kosztu powinni przyjąć datę wystawienia faktury (rachunku) lub innego dowodu, który stanowi podstawę do zaksięgowania tego kosztu. Tak stanowi art. 22 ust. 6b Ustawy o podatku dochodowym od osób fizycznych (ustawy o PIT).

b. VAT

Jeśli chodzi o podatek VAT, prawo do odliczenia VAT przysługuje przede wszystkim w okresie, w którym dla danej transakcji powstał obowiązek podatkowy – art. 86 ust. 10 Ustawy o podatku od towarów i usług (ustawy o VAT) – jednak nie wcześniej niż w okresie, w którym otrzymano dokument uprawniający do odliczenia VAT (fakturę) – zgodnie z art. 86 ust. 10b.

Gdy podatek VAT nie został odliczony zgodnie z podanymi powyżej zasadami, możliwe jest jego rozliczenie także w jednym z trzech kolejnych okresów rozliczeniowych – zgodnie z art. 86 ust. 11 ustawy. Zatem jeśli Przedsiębiorca rozlicza się miesięcznie, prawo do odliczenia VAT przysługuje mu także w trzech kolejnych miesiącach; jeśli rozliczenie jest kwartalne – odliczenia można dokonać w ciągu trzech następnych kwartałów.

Uwaga!

Osoby rozliczające VAT miesięcznie mogą dokonać odliczenia VAT przez 4 miesiące. Pierwszym okresem będzie miesiąc zakupu i 3 kolejne miesiące.

Osoby rozliczające się kwartalnie, mają czas na rozliczenie podatku VAT przez 4 okresy rozliczeniowe – kwartał w którym miał miejsce zakup oraz dwa kolejne kwartały.

W sytuacji, kiedy mimo przysługującego prawa podatek VAT nie został odliczony na bieżąco, istnieje jeszcze możliwość rozliczenia go w drodze korekty pliku JPKV7/7K. Przedsiębiorca może dokonać korekty w ciągu 5 lat, licząc od początku roku w którym powstało prawo do odliczenia VAT (art. 86 ust. 13 ustawy). Wyjątkiem są tu transakcje z kontrahentami spoza kraju – w ich przypadku można skorygować plik JPKV7/7K w celu odliczenia VAT w ciągu 5 lat, licząc od końca roku, w którym powstało prawo do zmniejszenia VAT należnego (art. 86 ust. 13a).

Powyższe zasady dotyczące odliczenia VAT dotyczą również zasady wykazywania faktur w pliku JPKV7/JPKV7K. Należy jednak pamiętać, że pliki JPK7/JPKV7K bez względu na tryb rozliczenia podatku VAT zawsze są składane za okresy miesięczne.

Zaistniała sytuacja powoduje, że przedsiębiorca rozliczający się miesięcznie z podatku VAT ma prawo wykazać fakturę w miesiącu jej otrzymania oraz trzech kolejnych następujących po nim miesiącach.

Przedsiębiorca rozliczający się kwartalnie z VAT może fakturę wykazać w miesiącu jej otrzymania oraz kolejnych miesiącach zawierających się w okresie trzech kolejnych kwartałów rozliczeniowych, w których miał prawo odliczyć VAT. Czyli kwartał otrzymania faktury lub dwa kolejne kwartały.

Przykład

Przedsiębiorca rozliczający się kwartalnie z VAT otrzymał fakturę za abonament telefoniczny 05.08.2025 r. Przedsiębiorca może wykazać fakturę w JPKV7K w miesiącach od sierpnia 2025 do czerwca 2026, bez konieczności składania korekty pliku JPKV7K za sierpień 2025.

c. Składka zdrowotna ZUS

Zaksięgowane koszty mają wpływ na wysokość dochodu przedsiębiorcy. Dochód przedsiębiorcy zaś wpływa na wartość, wyliczonej dla podatku wg skali i podatku liniowego, składki zdrowotnej. Warto pamiętać o jednej ważnej rzeczy, dochód dla składki zdrowotnej, to nie ten sam dochód co dla PIT. Dla składki zdrowotnej zawsze licząc dochód, patrzymy na dochód “jeden miesiąc do tyłu”.

Przykład

Faktura kosztowa wystawiona we wrzesień 2025, wpłynie na:

- PIT – za wrzesień lub III kwartał 2025 – zgodnie z datą wystawienia faktury,

- ZUS – za październik 2025, bo podstawa dla ZUS z października 2025 liczona jest z uwzględnieniem dochodu z września 2025.

Przeczytaj więcej o zasadach naliczeń składki zdrowotnej tutaj.

Co jednak zrobić, kiedy księgujemy koszt, dla którego została złożona już deklaracja ZUS DRA?

Przykład 2. W miesiącu wrześniu 2025 przedsiębiorca zaksięgował w KPIR za czerwiec fakturę wystawioną w dniu 05-06-2025. Wskazana faktura miałaby wpływ na rozliczenie deklaracji ZUS DRA za miesiąc lipiec 2025. Przedsiębiorca zastawania się, czy powinien korygować deklarację za lipiec 2025?

W tej sytuacji zgodnie z wytycznymi ZUS nie ma potrzeby składania korekt deklaracji ZUS. Przeczytaj więcej. Dlatego przedsiębiorca nie generuje na nowo deklaracji ZUS i nic w zakresie składki zdrowotnej nie zmienia.

Jeżeli jednak przedsiębiorca wygenerowałby na nowo deklarację, i spowoduje to zmianę wysokości składki zdrowotnej za dany miesiąc – konieczne jest, jej złożenie do ZUS jako korekta. Tak by deklaracja w serwisie IFIRMA była spójna z tą, jaką posiada ZUS. Pomoże to uniknąć problemów związanych z wysyłką rocznego rozliczenia składki zdrowotnej.

2. Księgowanie zapomnianych faktur w IFIRMA

W kwestii księgowania faktury po terminie można uwzględnić trzy standardowe przypadki.

Uwaga!

Przed doksięgowaniem zapomnianej faktury należy wydrukować księgę przychodów i rozchodów oraz ewidencję zakupów VAT (jeśli księgowana faktura wpływa na VAT) za okresy, w których dokonujemy zapisów).

Przedsiębiorcy korzystający ze zwolnienia z VAT powinni zastosować się do przedstawionej poniżej drugiej ścieżki – Księgowanie faktury bez prawa do odliczenia VAT – bez korekty pliku JPK-V7/7K. W tym przypadku należy zaksięgować całą kwotę brutto.

a. Księgowanie faktury z odliczeniem VAT

W sytuacji, kiedy nie upłynęły jeszcze wskazane wcześniej okresy rozliczeniowe, możliwe jest odliczenie podatku VAT na bieżąco. Kwotę netto należy zaksięgować zgodnie z datą wystawienia faktury.

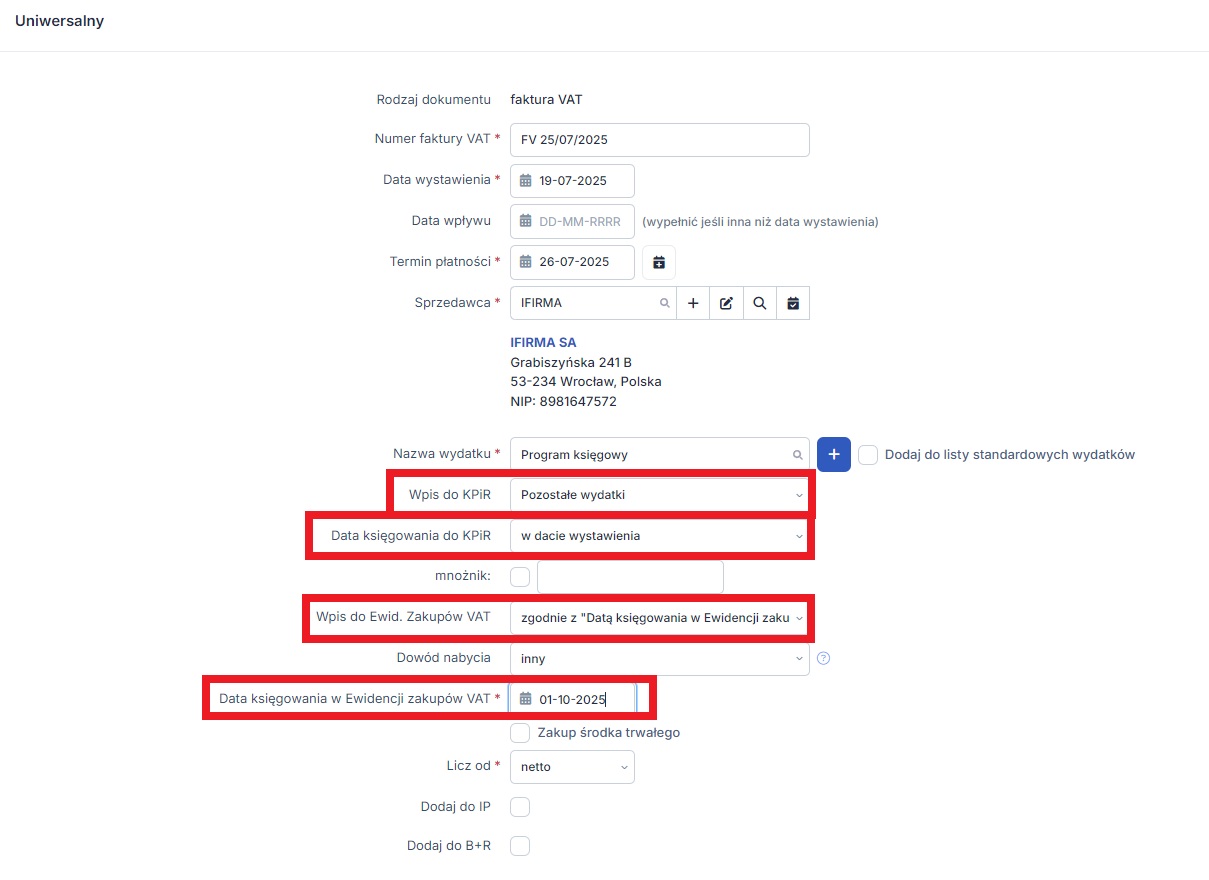

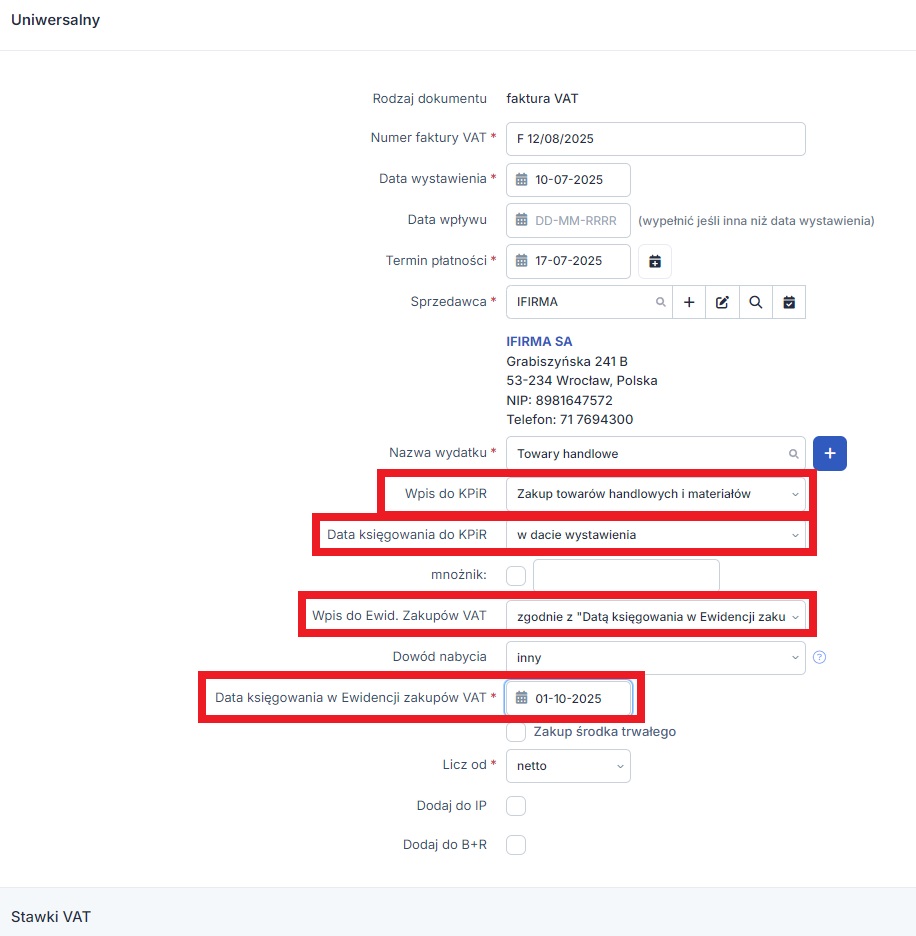

Aby zaksięgować fakturę w IFIRMA:

- jako miesiąc księgowy wybieramy miesiąc zgodny z datą wystawienia faktury,

- przechodzimy do zakładki Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy ➡ Uniwersalny ➡ Faktura,

- wprowadzamy rzeczywistą datę wystawienia faktury,

- uzupełniamy pozostałe dane i wybieramy właściwy Wpis do KPiR,

jako Data księgowania do KPIR wybieramy opcję w dacie wystawienia, - jako Wpis do do Ewid. Zakupów VAT wybieramy opcję Zgodnie z Datą księgowania w ewidencji zakupów VAT,

- pojawi się pole Data księgowania w Ewidencji Zakupów VAT, w którym wprowadzamy datę z miesiąca, w którym powinien zostać rozliczony podatek VAT.

Uwaga!

Powyższą ścieżkę należy stosować wtedy, gdy faktura jest wystawiona przez polskiego kontrahenta.

Przykład 2

Księgowanie kosztów prowadzenia firmy:

Przykład 3

Księgowanie zakupu towarów handlowych lub materiałów

Po zaksięgowaniu kosztu zgodnie z podaną powyżej ścieżką, podatek VAT zostanie rozliczony w pliku JPKV7 za bieżący miesiąc, natomiast kwota netto wydatku zwiększy koszty w okresie wystawienia faktury. Dlatego konieczne jest zaktualizowanie deklaracji PIT-5 (lub PIT-5L). W tym celu:

- ustawiamy miesiąc księgowy, zgodny z datą wystawienia pominiętej faktury,

- przechodzimy do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje i wybieramy opcję wygenerowania PIT-5 (PIT-5L),

- deklaracje PIT należy wygenerować ponownie również w kolejnych miesiącach aż do okresu bieżącego,

Ważne!

Doksięgowanie kosztu może spowodować zmniejszenie zaliczki na podatek dochodowy, a co za tym idzie – powstanie nadpłaty podatku. Jeśli taka sytuacja będzie miała miejsce, nadpłatę można rozliczyć w ramach kolejnej zaliczki na podatek dochodowy (informując o tym wcześniej urząd skarbowy) lub w zeznaniu rocznym.

Uwaga!

Po zaksięgowaniu kosztu nie należy generować na nowo deklaracji ZUS DRA. Zmiana wartości kosztu nie wymaga korekt ZUS DRA. W przypadku kiedy jednak deklaracja zostałaby wygenerowana i wartość składki zdrowotnej ulegnie zmianie, należy wysłać korektę DRA do ZUS.

b. Księgowanie faktury bez odliczenia VAT – bez korekty pliku JPKV7/JPKV7K

Jeśli Przedsiębiorca odkryje niezaksięgowaną fakturę już po upływie okresów rozliczeniowych, w których VAT mógł zostać odliczony na bieżąco, może zdecydować się na zaksięgowanie jedynie kwoty netto wydatku.

Aby zaksięgować fakturę wyłącznie do kosztów w miesiącu jej wystawienia, w serwisie należy wykonać poniższe kroki:

- jako miesiąc księgowy wybieramy miesiąc zgodny z datą wystawienia faktury,

- przechodzimy do zakładki Wydatki ➡ Nowy wydatek,

- przy właściwym rodzaju wydatku wybieramy opcję Inny (np. Koszt prowadzenia firmy ➡ Inny lub Zakup towarów handlowych i materiałów ➡ Inny),

- podczas uzupełniania szczegółów wydatku jako „Rodzaj wydatku” wybieramy opcję „Faktura”,

- w kwocie wprowadzamy jedynie wartość netto wydatku.

Po zaksięgowaniu kosztu w kwocie netto należy zaktualizować deklarację PIT-5 (PIT-5L) w zakładce „Deklaracje” – analogicznie jak w pierwszym punkcie, za miesiąc doksięgowania kosztu aż do okresu bieżącego. Także w tym przypadku kwota doksięgowanego wydatku może zmniejszyć wartość zaliczki na podatek dochodowy i spowodować powstanie nadpłaty, którą będzie można rozliczyć w kolejnych zaliczkach lub w zeznaniu rocznym.

Uwaga!

Po zaksięgowaniu kosztu nie należy generować na nowo deklaracji ZUS DRA. Zmiana wartości kosztu nie wymaga korekt ZUS DRA. W przypadku kiedy jednak deklaracja zostałaby wygenerowana i wartość składki zdrowotnej ulegnie zmianie, należy wysłać korektę DRA do ZUS.

c. Księgowanie faktury z odliczeniem VAT – z korektą pliku JPKV7/JPKV7K

Alternatywnie do punktu drugiego, jeśli minął już termin bieżącego rozliczenia VAT, podatnik może zdecydować się na odliczenie go w drodze korekty pliku JPKV7/7K. W takiej sytuacji aby wprowadzić fakturę do serwisu:

- jako miesiąc księgowy wybieramy miesiąc zgodny z datą wystawienia faktury,

- dokument wprowadzamy standardowo jako Faktura przy właściwym rodzaju wydatku (np. Koszt prowadzenia firmy ➡ Faktura lub Zakup towarów handlowych i materiałów ➡ Faktura).

Po zaksięgowaniu w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje należy zaktualizować zarówno deklaracje PIT-5 (PIT-5L), jak i plik JPKV7/JPKV7K poprzez ponowne ich wygenerowanie. Deklaracje PIT-5 aktualizujemy począwszy od okresu wprowadzenia kosztu aż do ostatniej wygenerowanej w danym roku.

Uwaga!

Po zaksięgowaniu kosztu nie należy generować na nowo deklaracji ZUS DRA. Zmiana wartości kosztu nie wymaga korekt ZUS DRA. W przypadku kiedy jednak deklaracja zostałaby wygenerowana i wartość składki zdrowotnej ulegnie zmianie, należy wysłać korektę DRA do ZUS.

Aktualizacja i korekta pliku JPKV7/JPKV7K:

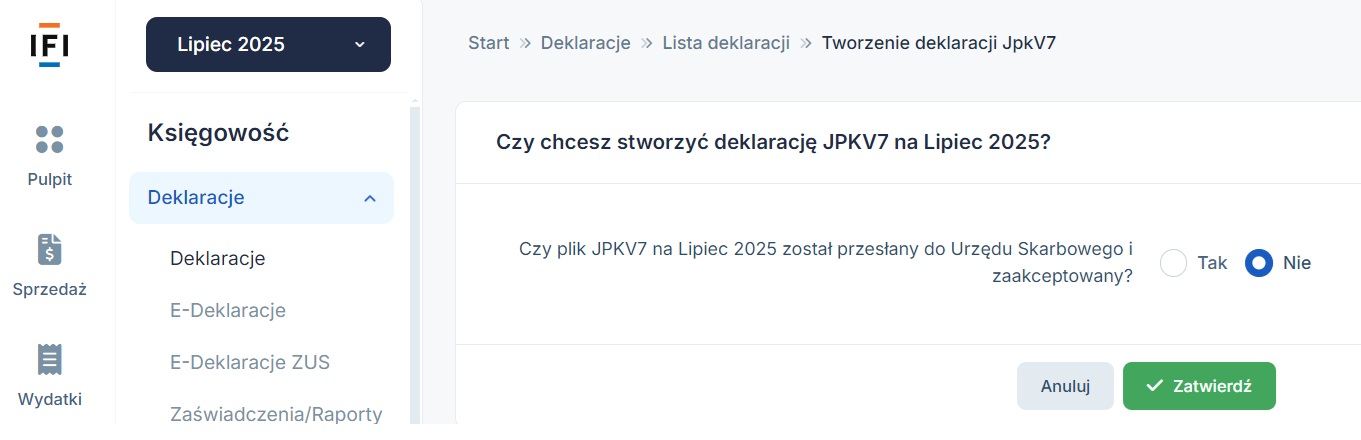

- jako miesiąc księgowy wybieramy miesiąc, w którym zaksięgowano koszt,

przechodzimy do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje, - wybieramy opcję „vat(jpk)” w celu zaktualizowania pliku poprzez jego ponowne wygenerowanie,

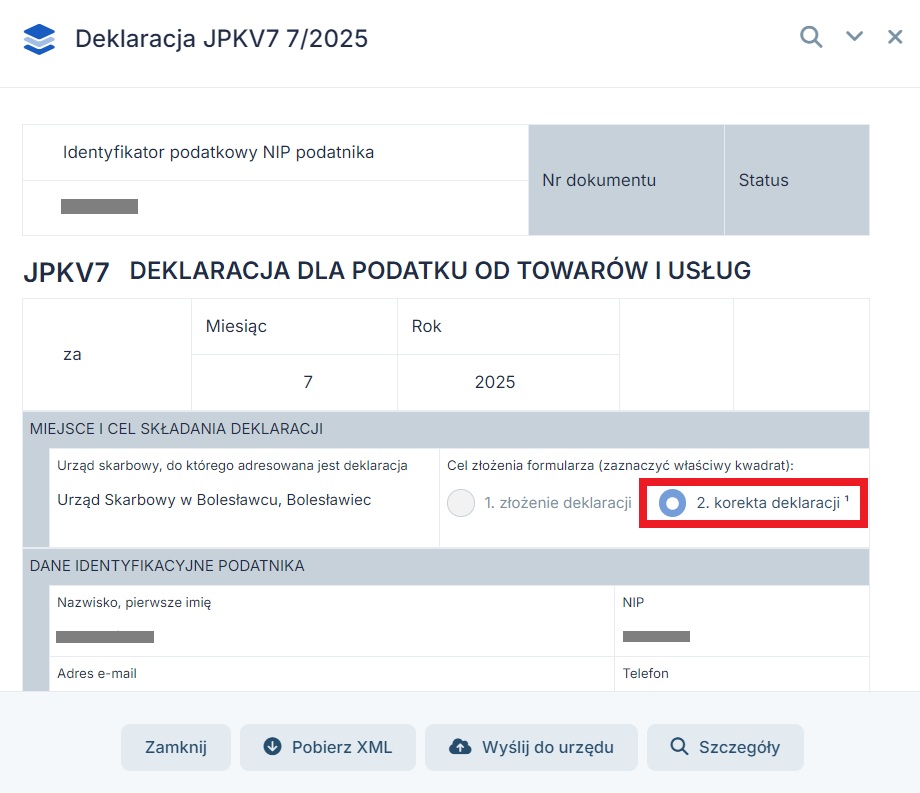

- przy kolejnym generowaniu już wcześniej wygenerowanego pliku JPKV7, serwis zapyta, czy plik już został wysłany do urzędu,

- zaznaczenie opcji tak spowoduje, że wygenerowany plik będzie automatycznie w trybie korekty.

Uwaga!

Nie ma obowiązku wpisywania uzasadnienia korekty deklaracji, natomiast nadal pozostaje taka możliwość. W serwisie ifirma.pl dodanie wyjaśnień jest opcjonalne.

Dowiedz się jak sporządzić korektę pliku JPKV7/7K przez serwis IFIRMA.

Jeśli w wyniku korekty, w pliku JPKV7/7K wystąpi nadwyżka podatku naliczonego (od zakupów) nad należnym (od sprzedaży), która jest do przeniesienia na kolejny miesiąc/kwartał, należy wykonać korektę również kolejnego pliku JPKV7/7K. W takiej sytuacji konieczne jest skorygowanie wszystkich plików kolejnych aż do tego pliku, w którym po raz pierwszy wystąpi kwota podatku VAT do zapłaty w urzędzie (z tym plikiem włącznie), lub do pliku bieżącego, jeśli kwota podatku do zapłaty jeszcze nie wystąpiła.

Jeśli z tytułu doksięgowania wydatku okaże się, że w danym miesiącu zapłacono podatek VAT z nadwyżką, można zwrócić się do US o zaliczenie tej nadwyżki na poczet kolejnych zobowiązań podatkowych. Taki wniosek należy uwzględnić pisemnie w uzasadnieniu korekty pliku JPKV7/7K za miesiąc, w którym wystąpiła nadpłata. W tej kwestii można się także skontaktować bezpośrednio z właściwym urzędem skarbowym.

Uwaga!

W sytuacji, gdy pominięta faktura dotyczy roku podatkowego, za który została już złożona deklaracja roczna, należy się zastosować się do instrukcji dostępnej w drugiej części opracowania.

Przeczytaj część 2 artykułu.

Autor: Katarzyna Marciniak, Joanna Łuksza – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności