Często przedsiębiorcy przed założeniem działalności gospodarczej ponoszą wydatki związane z jej uruchomieniem.

Poniżej przedstawione zostaną zasady rozliczania podatku VAT z faktur wystawionych przed rozpoczęciem działalności.

Aby odliczyć podatek VAT z faktur wystawionych przed rozpoczęciem działalności, trzeba spełnić 4 poniższe warunki:

- Przedsiębiorca – nabywca musi być podatnikiem VAT.

- Dokonane zakupy muszą mieć związek z wykonywaniem czynności opodatkowanych.

- Dokument zakupu – faktura musi spełniać wymogi formalne, a więc musi zawierać między innymi: imię i nazwisko właściciela firmy, adres oraz NIP nabywcy.

Faktura bez NIPu nabywcy nie pozbawia prawa do odliczenia podatku VAT. Temat został omówiony tutaj. Potwierdza to również interpretacja z 22 października 2020 r. sygn. 0114-KDIP1-3.4012.517.2020.1.KP. Dyrektor Krajowej Informacji Skarbowej stwierdził, iż brak NIP-u przy jednoczesnym prawidłowym wskazaniu pozostałych danych nabywcy jest wadą techniczną i nie powoduje utraty prawa do odliczenia podatku VAT. - Należy zmieścić się w terminie, w którym przysługuje prawo do odliczenia VAT. Jest to okres, w którym otrzymano fakturę VAT lub jeden z dwóch kolejnych okresów rozliczeniowych w przypadku podatników rozliczający się kwartalnie lub trzech kolejnych okresów rozliczeniowych w przypadku podatników rozliczający się miesięcznie. Mówi o tym art. 86 ust. 11 ustawy o podatku od towarów i usług.

W przypadku nowych przedsiębiorców, którzy rejestrują się jako podatnicy VAT czynni będzie to miesiąc otrzymania faktury lub jeden z trzech kolejnych miesięcy (nie ma możliwości rozliczania kwartalnego).

Uwaga: można postąpić zgodnie z poniższym przykładem jeśli nie minęły 3 miesiące od daty otrzymania dokumentów.

Przykład 1.

Przedsiębiorca dokonał zakupu związanego z działalnością gospodarczą na fakturę w sierpniu 2025 r. (faktura została wystawiona z datą sierpniową). Rozpoczął działalność 1 września 2025 r. i również od 1 września zarejestrował się jako vatowiec.

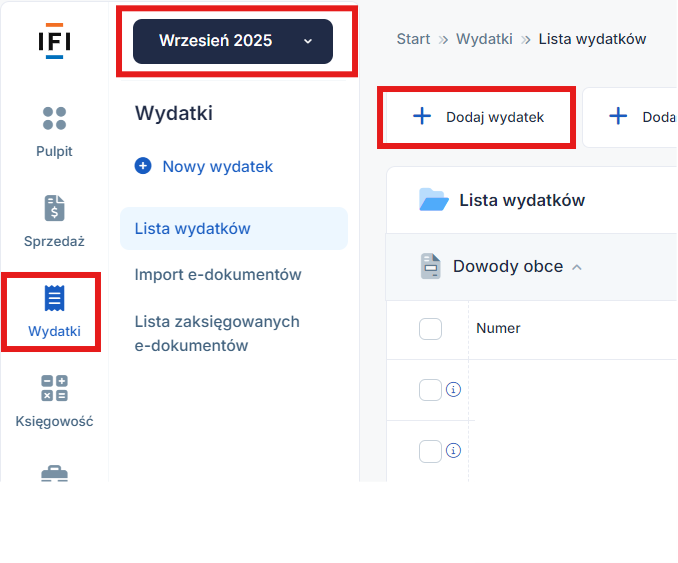

Najpierw należy ustawić w lewym górnym rogu miesiąc księgowy, w którym pozycja ma być ujęta w ewidencji VAT- wrzesień.

Przedsiębiorca odlicza podatek VAT poprzez dodanie wpisu w zakładce Wydatki ➡ Dodaj wydatek.

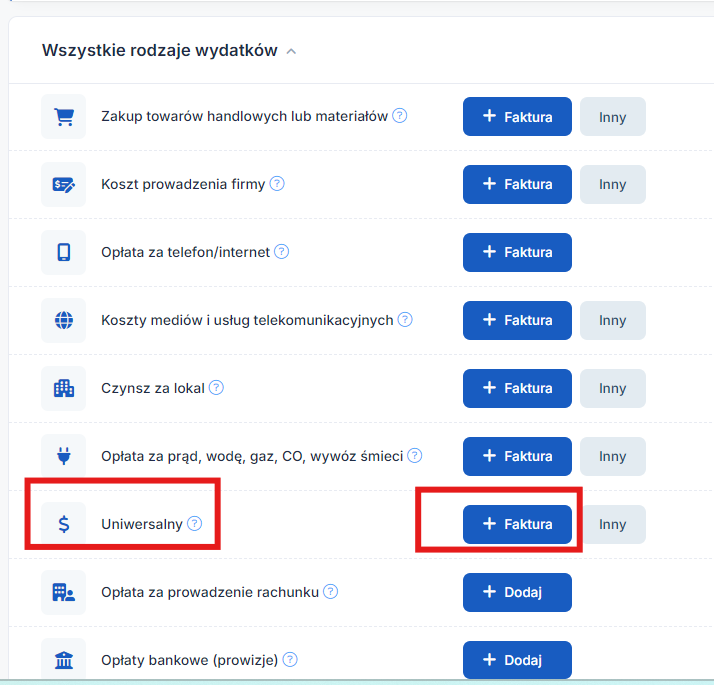

Następnie wybiera rodzaj wydatku – Uniwersalny ➡ + Faktura.

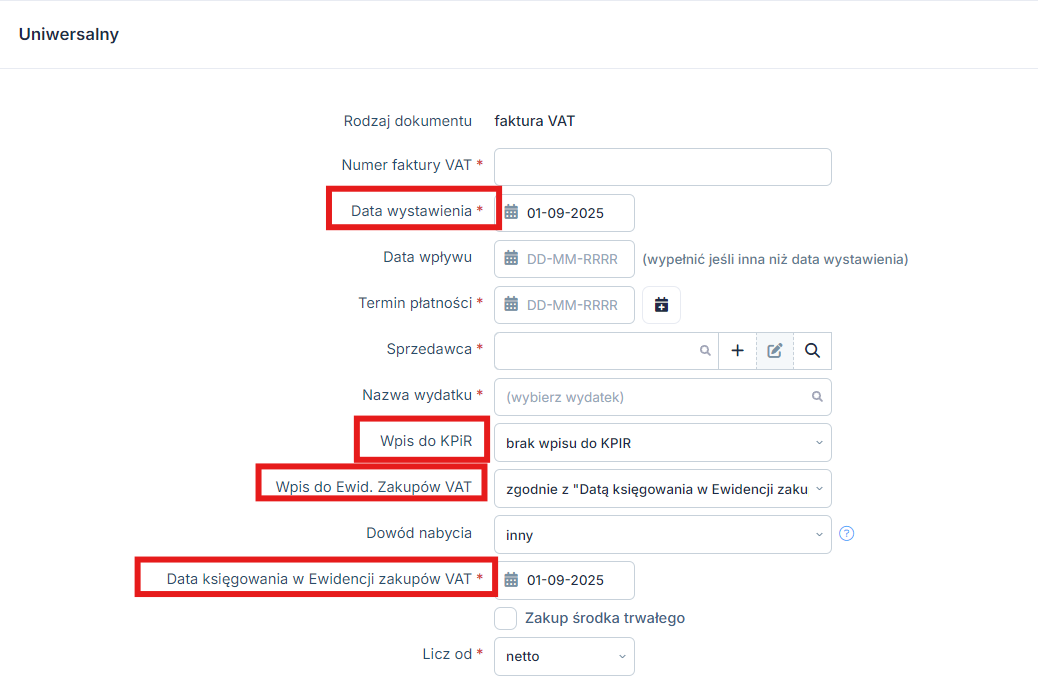

Po wybraniu tej opcji pojawi się poniższy formularz:

Trzeba uzupełnić numer faktury, datę jej wystawienia, ustalony termin płatności, wybrać kontrahenta oraz wpisać nazwę wydatku.

Uwaga: pole Data wystawienia – tu wpisujemy datę rozpoczęcia działalności gospodarczej, data nie może być wcześniejsza. Nie wpisuje się faktycznej daty wystawienia dokumentu.

Wpis do KPiR – brak wpisu do KPiR. Zasady rozliczania dokumentów kosztowych wystawionych przed rozpoczęciem działalności gospodarczej w Księdze Przychodów i Rozchodów zostały omówione tutaj.

Wpis do ewidencji zakupów VAT – tu wybieramy zgodnie z datą księgowania w ewidencji zakupów VAT i wpisujemy konkretną datę w polu poniżej. Jest to data, w której zostanie odliczony podatek VAT, data powinna być zgodna z ustawionym miesiącem księgowym w lewym górnym rogu.

Dowód nabycia – inny (oznacza fakturę).

Checkbox zakup środka trwałego –tutaj nie zaznaczamy. Wybieramy tę opcję tylko w przypadku, gdy zakup dotyczy właśnie środka trwałego.

Licz od – to kwota wyjściowa do wprowadzenia danych z faktury zakupu.

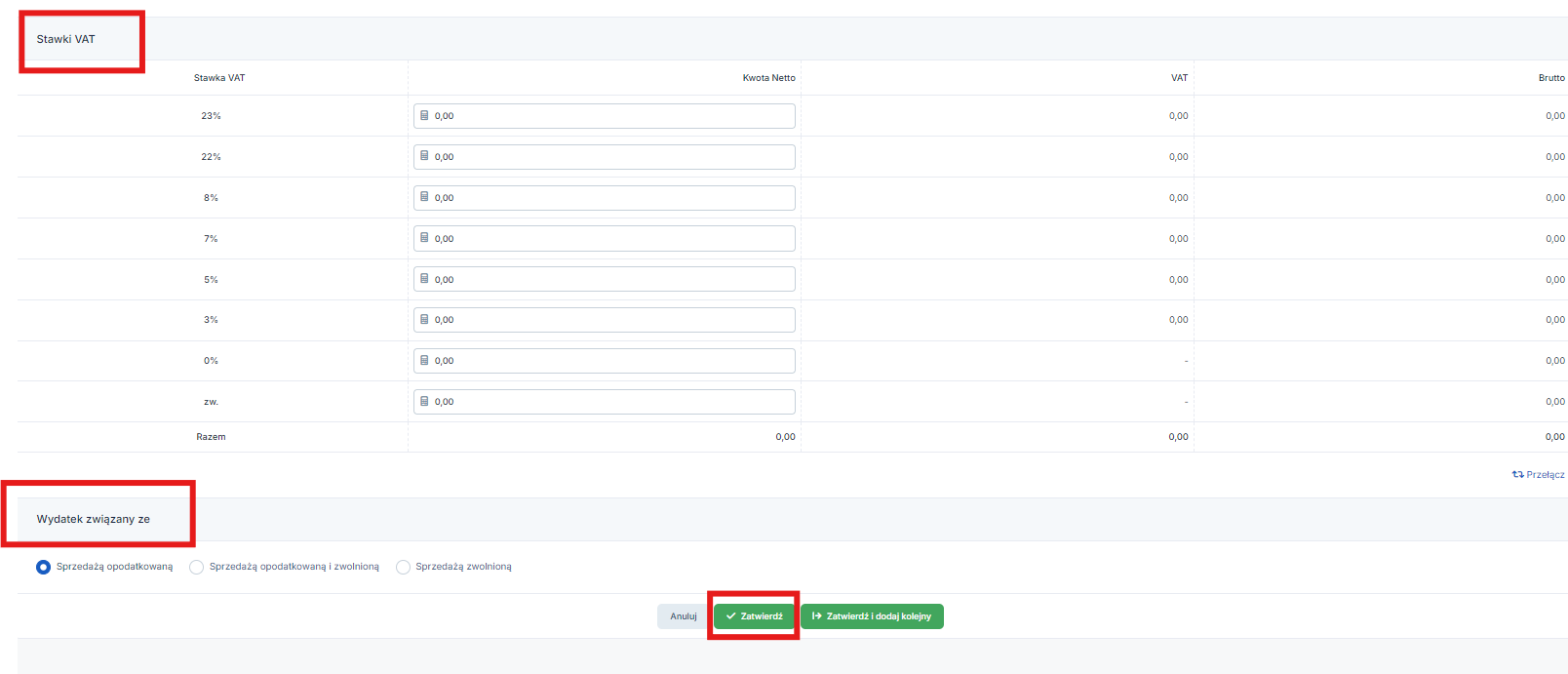

Dalsza część formularza:

Wpisujemy kwotę netto przy odpowiedniej stawce podatku VAT i zaznaczamy, z jaką sprzedażą ma związek dany wydatek.

Jeżeli sprzedaż będzie służyła działalności opodatkowanej VAT, to wówczas zaznaczamy opcję wydatek związany ze sprzedażą opodatkowaną. Natomiast jeśli zakup służy sprzedaży mieszanej (opodatkowanej i zwolnionej), rozliczanej zgodnie z ustalonym ze swoim US wskaźnikiem VAT, to należy wybrać związek ze sprzedażą opodatkowaną i zwolnioną. W przypadku wydatku związanego ze sprzedażą zwolnioną – trzecia opcja.

Temat wskaźnika VAT omówiony jest tutaj.

Formularz trzeba zatwierdzić.

Uwaga:

Niektórzy przedsiębiorcy wiele miesięcy przed rozpoczęciem działalności opodatkowanej ponoszą wydatki z nią związane.

Organy podatkowe akceptują w tej sytuacji następujące rozwiązanie. Podatnik składa VAT-R z datą rejestracji w okresie, w którym chce skorzystać z odliczenia podatku VAT z faktur kosztowych otrzymanych przed rozpoczęciem działalności. Powoduje to oczywiście konieczność wysyłania plików JPK_V7 za wcześniejsze okresy.

Potwierdza to interpretacja indywidualna wydana 22-10-2020 r. o sygnaturze 0114-KDIP1-3.4012.517.2020.1.KP. Dyrektor Krajowej Informacji Skarbowej stwierdził, że ustawa nie pozbawia podatnika prawa do dokonania odliczenia podatku VAT od zakupów poczynionych przed rejestracją, o ile zakupione towary i usługi będą wykorzystywane do działalności opodatkowanej. Podatnik w takiej sytuacji ma obowiązek rejestracji jako podatnik VAT czynny z datą wsteczną i składa zaległe deklaracje.

Wskazane regulacje wynikają z interpretacji indywidualnych. Dlatego przedsiębiorca każdorazowo powinien sposób postępowania konsultować ze swoim US lub w razie wątpliwości wystąpić o własną interpretację.

W celu rozliczenia podatku VAT w takiej sytuacji zalecany jest kontakt z BOK serwisu ifirma.pl

Autor: Monika Kobylak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności