Poniższa instrukcja zawiera informacje jak dodać:

- kwotę korekty kosztów przeterminowanych,

- wydatki przeterminowanie – wydatki, które Użytkownik ujął w ewidencji w okresach poprzedzających przejście do serwisu, a których okres przeterminowania przypada na okresy księgowania w serwisie,

- wpłatę za wydatki przeterminowane – wydatki, które uległy przeterminowaniu a następnie zostały opłacone w okresie księgowania w serwisie.

1. Kwota korekty kosztów przeterminowanych

a. Co wprowadzamy do serwisu?

Kwotę korekty kosztów przeterminowanych ujętych na deklaracji PIT-5/PIT-5L za okres poprzedzający przejście do serwisu.

Konto spółki:

Kwotę korekty wprowadzamy odrębnie dla każdego wspólnika, zgodnie z kwotą jaka przypadała na danego wspólnika.

c. Jak wprowadzamy kwotę korekty kosztów przeterminowanych?

Kwotę korekty wprowadzamy w sposób wskazany w punkcie 2.c) instrukcji.

Formularz dodawania wydatku niezarejestrowanego w serwisie uzupełniamy zbiorczo dla całej kwoty korekty kosztów. Jako datę przeterminowania wskazujemy pierwszy dzień miesiąca.

2. Dodanie wydatku przeterminowanego

a. Co wprowadzamy do serwisu?

Do serwisu dodawane są wydatki poniesione w miesiącach poprzedzających korzystanie z serwisu, których przeterminowanie (90 dni od terminu płatności) przypada na okres prowadzenia księgowości w serwisie.

Wartości powyższych wydatków powiększą podstawę, od której zostanie wyliczony podatek dochodowy.

Wydatki muszą spełniać dodatkowo następujące warunki:

- termin płatności wydatku mija po 31 grudnia 2019 r,

- wydatek nie został zapłacony w ciągu 90 dni od terminu płatności i jednocześnie nie został opłacony do terminu płatności zaliczki za okres upływu wskazanych 90 dni,

- wierzyciel jest podmiotem, którego dochody podlegają opodatkowaniu na terytorium kraju a wydatek dotyczy transakcji zawartej w ramach jego działalności.

- strony transakcji nie są podmiotami powiązanymi w rozumieniu art. 23m ust. 1 pkt 4 ustawy o PIT.

b. Jaką wartość wydatku wprowadzamy do serwisu?

Kwota nieopłaconego wydatku – jego całość lub część.

W przypadku podatników podatku VAT dodawane są kwoty netto, w przypadku Użytkowników zwolnionych z VAT – kwoty brutto.

Dokładny sposób wyliczenia kwoty wprowadzanego wydatku wskazany został na przykładach.

Przykład 1

Użytkownik jest czynnym podatnikiem podatku VAT. Wydatek dotyczy zakupu towarów handlowych o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł) Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek zastał opłacony w kwocie 70 zł brutto (netto: 56,91, VAT: 13,09 zł). Niezapłacona kwota wydatku 123 zł – 70 zł = 53 zł.

Wyliczenie kwoty wprowadzanej do serwisu:

[niezapłacona kwota wydatku (53 zł)/wartość brutto wydatku (123 zł)]*wartość wydatku zaliczona do kosztów (100 zł) = 43,09 zł

Przykład 2

Użytkownik korzysta ze zwolnienia z VAT. Wydatek dotyczy zakupu towarów handlowych o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł). Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek został opłacony w kwocie 70 zł (netto: 56,91, VAT: 13,09 zł). Niezapłacona kwota wydatku 123 zł – 70 zł = 53 zł.

Wyliczenie kwoty wprowadzanej do serwisu:

[niezapłacona kwota wydatku (53 zł)/wartość brutto wydatku (123 zł)]*wartość wydatku zaliczona do kosztów (123 zł) = 53 zł

Przykład 3

Użytkownik jest czynnym podatnikiem podatku VAT. Prowadzi działalność opodatkowaną i zwolnioną z VAT, ze wskaźnikiem VAT 80%. Wydatek dotyczy zakupu komputera o wartości 3 000 zł netto (VAT 690 zł, brutto: 3690 zł). Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek zastał opłacony w kwocie 3 000 zł (netto: 2 439,02, VAT: 560,98 zł). Niezapłacona kwota wydatku 3690 zł – 3000 zł = 690 zł.

Wyliczenie kwoty wprowadzanej do serwisu:

[niezapłacona kwota wydatku (690 zł)/wartość brutto wydatku (3690 zł)]*wartość wydatku zaliczona do kosztów (3138 zł) = 586,78 zł

gdzie: wartość wydatku zaliczona do kosztów to wartość netto powiększona o nieodliczony VAT: 3 000 + 690 zł *(1-0,8) = 3 138 zł.

Przykład 4

Użytkownik jest czynnym podatnikiem podatku VAT. Wydatek dotyczy zakupu części do firmowego samochodu osobowego używanego w sposób mieszany o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł). Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek zastał opłacony w kwocie 70 zł (netto: 56,91, VAT: 13,09 zł). Niezapłacona kwota wydatku 123 zł – 70 zł = 53 zł.

Wyliczenie kwoty wprowadzanej do serwisu:

[niezapłacona kwota wydatku (53 zł)/wartość brutto wydatku (123 zł)]*wartość wydatku zaliczona do kosztów (83,63 zł) = 36,04 zł

gdzie: wartość wydatku zaliczona do kosztów: 75% z wartości netto powiększonej o nieodliczony podatek VAT, czyli 50% podatku VAT z faktury: 0,75 *[100 + 0,5 *23 zł] = 83,63 zł.

Konto spółki:

Kwotę wprowadzanego wydatku ustalamy oddzielnie dla każdego wspólnika wg jego udziału w zyskach. Kwotę ustaloną wg zasad opisanych wyżej mnożymy przez udział wspólnika w zyskach spółki.

Przykład 5

Spółka cywilna jest czynnym podatnikiem podatku VAT. W spółce jest dwóch wspólników – A i B. Ich udziały w zyskach to odpowiednio 60% (wspólnik A) i 40% (wspólnik B).

Spółka dokonała zakupu towarów handlowych o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł) Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek zastał opłacony w kwocie 70 zł brutto (netto: 56,91, VAT: 13,09 zł). Niezapłacona kwota wydatku 123 zł – 70 zł = 53 zł.

Wyliczenie kwoty wprowadzanej do serwisu przypadającego na całą spółkę:

[niezapłacona kwota wydatku (53 zł)/wartość brutto wydatku (123 zł)]*wartość wydatku zaliczona do kosztów (100 zł) = 43,09 zł

Kwota przypadająca na wspólników:

- A: 43,09* 60% = 25,85 zł

- B: 43,09* 40% = 17,24 zł

c. Kiedy wprowadzamy wydatek?

Wydatek wprowadzamy w okresie, w którym mija 90 dni od terminu płatności wydatku (pod warunkiem, że nie został opłacony do terminu płatności zaliczki za ten okres). Okresem tym jest miesiąc lub kwartał.

W przypadku Użytkowników rozliczających się miesięcznie – jako miesiąc księgowy ustawiamy miesiąc księgowy zgodny z datą przeterminowania. W przypadku Użytkowników rozliczających się kwartalnie miesiąc księgowy zawierający się w kwartale przeterminowania wydatku.

Konto spółki:

Kwotę wydatku niezarejestrowanego wprowadzamy oddzielnie dla każdego wspólnika. Jeśli wspólnik rozlicza się kwartalnie należy ustawić miesiąc księgowy zawierający się w kwartale przeterminowania wydatku. Przy rozliczeniu miesięcznym – miesiąc księgowy zgodny z datą przeterminowania wydatku.

d. Jak wprowadzamy wydatek do serwisu?

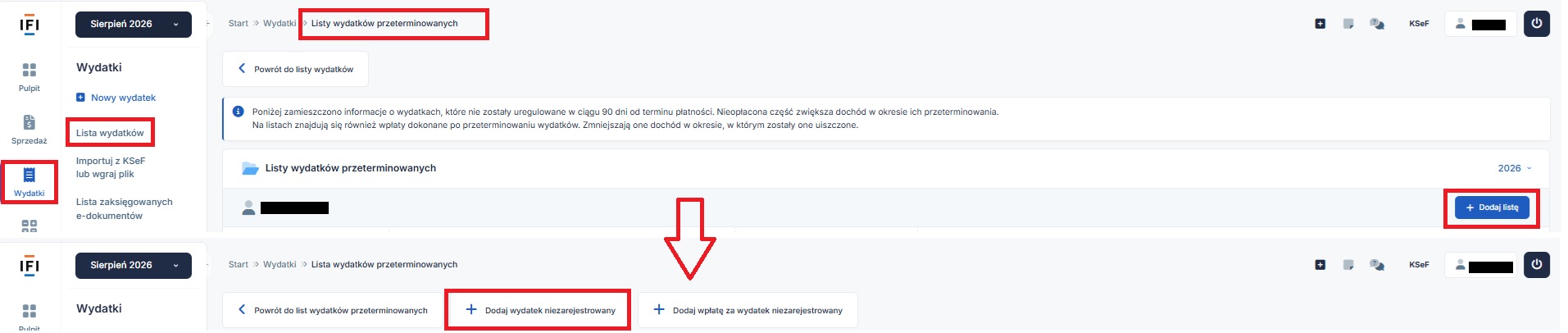

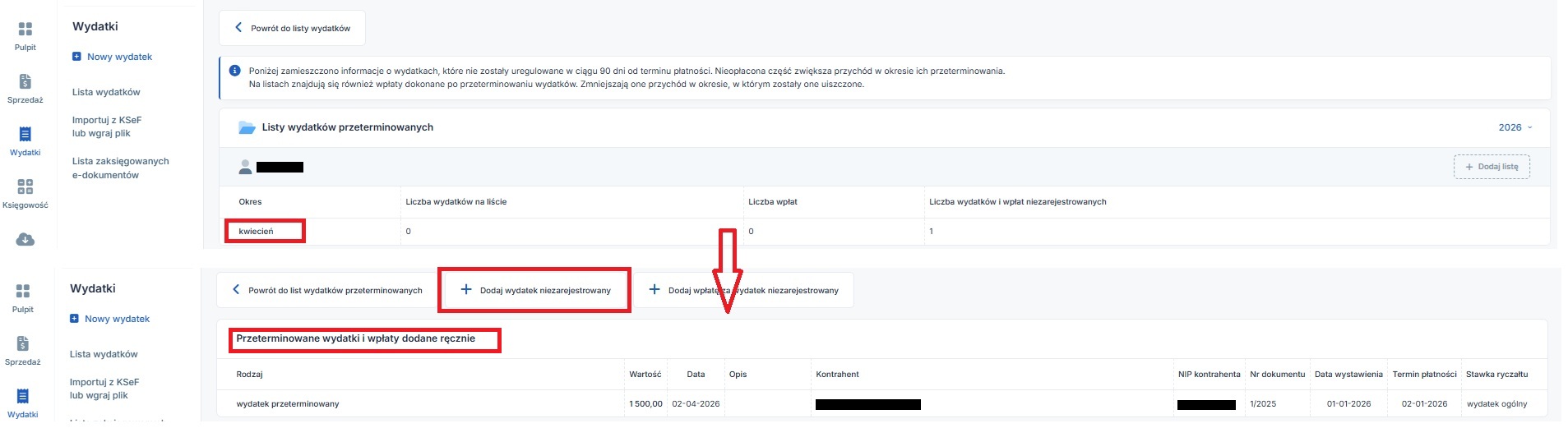

W celu wprowadzenia wydatku należy ustawić odpowiedni miesiąc księgowy, a następnie przejść do zakładki Wydatki → Lista wydatków → Lista wydatków przeterminowanych.

Następnie należy wybrać opcję dodaj listę i kolejno + Dodaj wydatek niezarejestrowany.

Sposób uzupełnienia formularza:

- kwota zwiększenia – kwota zwiększenia dochodu (wyliczona zgodnie z punktem: 2.b) Jaką wartość wydatku wprowadzamy do serwisu?),

- data przeterminowania PIT – 90 dni od terminu płatności wydatku.

Po zatwierdzeniu dodana pozycja widoczna będzie na liście Przeterminowane wydatki i wpłaty dodane ręcznie.

W przypadku kiedy Użytkownik dodaje kolejne wydatki niezarejestrowane lub za dany okres jest już wygenerowana Lista wydatków przeterminowanych w celu wprowadzenia kolejnego należy wybrać numer okresu (miesiąc lub kwartał), do którego ma zostać dodany wydatek.

Zostanie wyświetlona lista wydatków przeterminowanych lub/i lista przeterminowanych wydatków i wpłat dodanych ręcznie. Dostępna będzie również opcja + Dodaj wydatek niezarejestrowany.

Konto spółki:

Kwotę wydatku niezarejestrowanego w serwisie wprowadzamy oddzielnie dla każdego wspólnika w sposób analogiczny jak dla konta jednoosobowej działalności.

3. Wpłata za wydatek przeterminowany

a. Co wprowadzamy do serwisu?

Zapłatę za wydatek, który został opłacony w okresie korzystania z serwisu, który uległ przeterminowaniu:

- w okresie korzystania z serwisu i został wprowadzony w sposób wskazany w punkcie nr 2,

- w okresie poprzedzającym korzystanie z serwisu.

W poniższej instrukcji pomijamy wydatki, dla których serwis automatycznie dokonał zwiększenia/zmniejszenia podstawy opodatkowania.

b. Jaką wartość wpłaty wprowadzamy do serwisu?

Kwota zapłacona za wydatek (w części przypadającej na kwotę, która wcześniej powiększyła dochód).

W przypadku podatników podatku VAT dodawane są kwoty netto, w przypadku Użytkowników zwolnionych z VAT – kwoty brutto.

Szczegółowe wyjaśnienie na przykładach.

Przykład 6

Użytkownik jest czynnym podatnikiem podatku VAT. Wydatek dotyczy zakupu towarów handlowych o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł). Z wydatku Użytkownik zapłacił 70 zł brutto. Pozostała kwota uległa przeterminowaniu.

Kolejnym okresie Użytkownik dopłacił kwotę 20 zł (netto: 16,26 zł, VAT: 3,74 zł).

Do zapłaty pozostało 33 zł.

Wyliczenie kwoty wpłaty wprowadzanej do serwisu:

[dopłacona kwota wydatku (20 zł)/wartość brutto wydatku (123 zł)] * wartość wydatku zaliczona do kosztów (100 zł) = 16,26 zł

W przypadku zapłaty całej brakującej kwoty 53 zł miałby prawo do zaliczenia do kosztów 43,09 zł (wartość netto od kwoty 53 zł)

Przykład 7

Użytkownik korzysta ze zwolnienia z VAT. Wydatek dotyczy zakupu towarów handlowych o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł). Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek zastał opłacony w kwocie 70 zł brutto. Pozostała kwota uległa przeterminowaniu.

W kolejnym okresie Użytkownik zapłacił pozostałą kwotę faktury – 53 zł (netto: 43,09 zł, VAT 9,91 zł).

Wyliczenie kwoty zapłaty wprowadzanej do serwisu:

[dopłacona kwota wydatku (53 zł)/wartość brutto wydatku (123 zł)] * wartość wydatku zaliczona do kosztów (123 zł) = 53 zł

Przykład 8

Użytkownik jest czynnym podatnikiem podatku VAT. Prowadzi działalność opodatkowaną i zwolnioną z VAT, ze wskaźnikiem VAT 80%. Wydatek dotyczy zakupu komputera o wartości 3 000 zł netto (VAT: 690 zł, brutto: 3 690 zł) Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek został opłacony w kwocie 3 000 zł brutto, pozostała kwota uległa przeterminowaniu.

W kolejnym okresie Użytkownik zapłacił 300 zł (netto: 243,90 zł, VAT: 56,10 zł).

Wyliczenie kwoty zapłaty wprowadzanej do serwisu:

Wyliczenie kwoty zapłaty wprowadzanej do serwisu:

[dopłacona kwota wydatku (300 zł)/wartość brutto wydatku (3690 zł)] * wartość wydatku zaliczona do kosztów (3 138 zł) = 255,12 zł

gdzie: wartość wydatku zaliczona do kosztów to wartość netto powiększona o nieodliczony VAT: 3 000 + 690 zł *(1-0,8) = 3 138 zł.

Przykład 9

Użytkownik jest czynnym podatnikiem podatku VAT. Wydatek dotyczy zakupu części do firmowego samochodu osobowego używanego w sposób mieszany o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł). Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek został opłacony w kwocie 70 zł brutto. Pozostała kwota uległa przeterminowaniu.

W kolejnym okresie Użytkownik dopłacił kwotę 22 zł.

Wyliczenie kwoty zapłaty wprowadzanej do serwisu:

[dopłacona kwota wydatku (22 zł)/wartość brutto wydatku (123 zł)] * wartość wydatku zaliczona do kosztów (83,63 zł) = 15,49 zł

gdzie: wartość wydatku zaliczona do kosztów: 75% z wartości netto powiększonej o nieodliczony podatek VAT, czyli 50% podatku VAT z faktury: 0,75 *[100 + 0,5 *23 zł] = 83,63 zł.

Konto spółki:

Kwotę wprowadzanej zapłaty za wydatek ustalamy oddzielnie dla każdego wspólnika wg jego udziału w zyskach. Kwotę ustaloną wg zasad opisanych wyżej mnożymy przez udział wspólnika w zyskach spółki.

Przykład 10

Spółka cywilna jest czynnym podatnikiem podatku VAT. W spółce jest dwóch wspólników – A i B. Ich udziały w zyskach to odpowiednio 60% (wspólnik A) i 40% (wspólnik B).

Spółka dokonała zakupu towarów handlowych o wartości 100 zł netto (VAT: 23 zł, brutto: 123 zł) Do terminu płatności zaliczki za okres, w którym mija 90 dni od terminu płatności wydatek zastał opłacony w kwocie 70 zł brutto. Pozostała kwota uległa przeterminowaniu.

W kolejnym okresie dopłacona została kwota 30 zł (netto: 24,39 zł, VAT 5,61 zł).

Wyliczenie kwoty wpłaty wprowadzanej do serwisu przypadającego na całą spółkę:

[dopłacona kwota wydatku (30 zł)/wartość brutto wydatku (123 zł)] * wartość wydatku zaliczona do kosztów (100 zł) = 24,39 zł

Kwota przypadająca na wspólników:

- A: 24,39* 60% = 14,63 zł

- B: 24,39* 40% = 9,76 zł

c. Kiedy wprowadzamy wpłatę?

W przypadku Użytkowników rozliczających się kwartalnie – w miesiącu należącym do kwartału, w którym dokonano wpłatę.

W przypadku Użytkowników rozliczających się miesięcznie – w miesiącu zgodnym z datą dokonania wpłaty.

Konto spółki:

Kwotę wpłaty za wydatek niezarejestrowany wprowadzamy oddzielnie dla każdego wspólnika. Jeśli wspólnik rozlicza się kwartalnie należy ustawić miesiąc księgowy zawierający się w kwartale zapłaty za wydatek. Przy rozliczeniu miesięcznym – miesiąc księgowy zgodny z datą zapłaty za wydatek.

d. Jak wprowadzamy wpłatę do serwisu?

W celu wprowadzenia wpłaty należy ustawić odpowiedni miesiąc księgowy, a następnie przejść do zakładki Wydatki → Lista wydatków → Lista wydatków przeterminowanych.

W przypadku, kiedy dla okresu dokonania wpłaty jest już stworzona Lista wydatków przeterminowanych należy wybrać numer okresu.

W przypadku braku listy wydatków przeterminowanych należy skorzystać z opcji dodaj listę.

W kolejnym kroku dostępny będzie przycisk + Dodaj wpłatę za wydatek niezarejestrowany.

Dane formularza należy uzupełnić następująco:

- Kwota zmniejszenia – kwota wyliczona zgodnie z punktem: 2.b) Jaką wartość wpłaty wprowadzamy do serwisu?,

- Data zapłaty – data dokonania wpłaty za wydatek.

Konto spółki:

Kwotę zapłaty za wydatek niezarejestrowany w serwisie wprowadzamy oddzielnie dla każdego wspólnika w sposób analogiczny jak dla konta jednoosobowej działalności.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Przejście do Ifirma.pl w trakcie roku

Najnowsze w kategorii:

Przejście do Ifirma.pl w trakcie roku