[ARCHIWUM] Niższy PIT, wyższe KUP – zmiany w wyliczaniu wynagrodzeń od 01.10.2019

|

ID: 778305168

|

|

Prezydent 31.08.2019, podpisał ustawę obniżającą stawkę podatku dochodowego dla osób fizycznych z 18% na 17% przy jednoczesnym pozostawieniu stawki 32% dla dochodów przekraczających 85 528 zł. Dodatkowo zmianie uległy koszty uzyskania przychodu które 2-krotnie zostały podniesione przy umowie o pracę.

Nowa stawka będzie dotyczyć, tych podatników którzy uzyskują dochody podlegające opodatkowaniu. Zatem obejmować to będzie również emerytów, rencistów i przedsiębiorców, którzy nie wybrali liniowego podatku dochodowego czy też ryczałtu od przychodów ewidencjonowanych.

Ustawa wprowadza również zmiany w kwestii podwyższenia kosztów pracowniczych z 111,25 zł miesięcznie do 250,00 zł miesięcznie. Natomiast w przypadku pracowników, którzy dojeżdżają do swojego miejsca pracy do innej miejscowości niż mieszkają koszty zostały zwiększone z 139,06 zł na 300,00 zł.

Poniżej został zaprezentowany przykładowy sposób wyliczenia wynagrodzenia pracownika dla minimalnego wynagrodzenia w roku 2019 (2250,00 zł brutto).

Przykład 1.

Pan Waldemar pracuje na umowę o pracę w firmie X i otrzymuje co miesiąc wynagrodzenie w stałej wysokości 2250,00 zł brutto. Złożył PIT-2, który uprawnia do pomniejszenia miesięcznie zaliczki na podatek dochodowy o 1/12 kwoty zmniejszającej podatek. Dodatkowo jest uprawniony do odliczenia podstawowych kosztów uzyskania przychodów. W związku z powyższymi zmianami, rozliczenie Pana Waldemara wypłacone za wrzesień, 10 października będzie wyglądało w następujący sposób:

Dla porównania zostały również zaprezentowane podwyższone koszty uzyskania przychodu w celu wykazania różnicy w wysokości wypłaconego wynagrodzenia.

| L.p. | Wyliczanie do 30.09.2019 | Wyliczenie od 01.10.2019 | ||||

| 1. | Wynagrodzenie minimalne 2019 r. | 2250,00 zł | 2250,00 zł | |||

| 2. | Składka na ub. emerytalne (poz. 1 x 9,76%) | 219,60 zł | 219,60 zł | |||

| 3. | Składka na ub. rentowe (poz. 1 x 1,5%) | 33,75 zł | 33,75 zł | |||

| 4. | Składka na ub. chorobowe (poz. 1 x 2,45%) | 55,13 zł | 55,13 zł | |||

| 5. | Suma składek na ub. społeczne (poz. 2 + poz. 3 + poz. 4) |

308,48 zł | 308,48 zł | |||

| 6. | Podstawa wymiaru składki na ub. zdrowotne (poz. 1 – poz. 5) |

1941,52 zł | 1941,52 zł | |||

| 7. | Składka na ub. zdrowotne naliczona (poz. 6 x 9%) |

174,74 zł | 174,74 zł | |||

| 8. | Składka na ub. zdrowotne do odliczenia od podatku (poz. 6 x 7,75%) |

150,47 | 150,47 | |||

| 9. | Koszty uzyskania przychodu | podwyższone koszty uzyskania przychodu | 111,25 zł | 139,06 zł | 250,00 zł | 300,00 zł |

| 10. | Podstawa obliczenia zaliczki na podatek (poz. 1 – poz. 5 – poz. 9) – po zaokrągleniu |

1830,00 zł | 1802,00 zł | 1692,00 zł | 1642,00 zł | |

| 11. | Kwota zmniejszająca miesięczną zaliczkę na podatek dochodowy | 46,33 zł | 46,33 zł | 43,76 zł | 43,76 zł | |

| 12. | Stawka procentowa podatku | 18% | 18% | 17% | 17% | |

| 13. | Zaliczka na podatek (poz. 10 x Stawka procentowa podatku) – poz. 11 – poz. 8 | 132,60 zł po zaokrągleniu do pełnych złotych 133zł | 127,64 zł po zaokrągleniu do pełnych złotych 128zł | 93,41 zł po zaokrągleniu do pełnych złotych 93 zł | 84,91 zł po zaokrągleniu do pełnych złotych 85,00 zł | |

| 14. | Kwota netto (poz. 1 – poz. 5 – poz. 7 – poz. 13) | 1633,78 zł | 1638,78 zł | 1673,78 zł | 1681,78 zł | |

| 15. | Różnica | 40,00 zł | 43,00 zł | |||

Poniżej zostały przedstawione rachunki wygenerowane w serwisie ifirma, które wskazują gdzie nastąpi różnica podczas wyliczania wynagrodzenia netto pracownika na umowę o pracę przy minimalnym wynagrodzeniu.

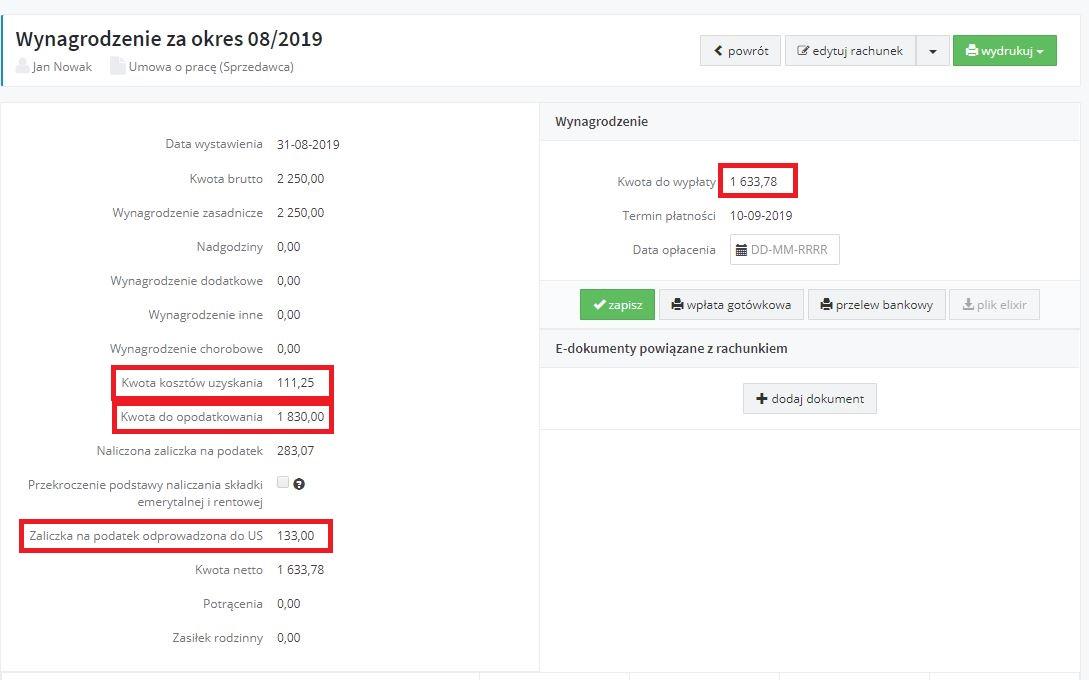

Poniższy zrzut przedstawia wynagrodzenie (2250 zł /miesięcznie brutto) za miesiące sierpień wypłaconym 10 września z podstawowymi kosztami uzyskania przychodu. W zaprezentowanym przykładzie serwis nalicza 18% zaliczkę na podatek dochodowy oraz podstawowe koszty uzyskania przychodu przed wprowadzeniem zmian (111,25 zł).

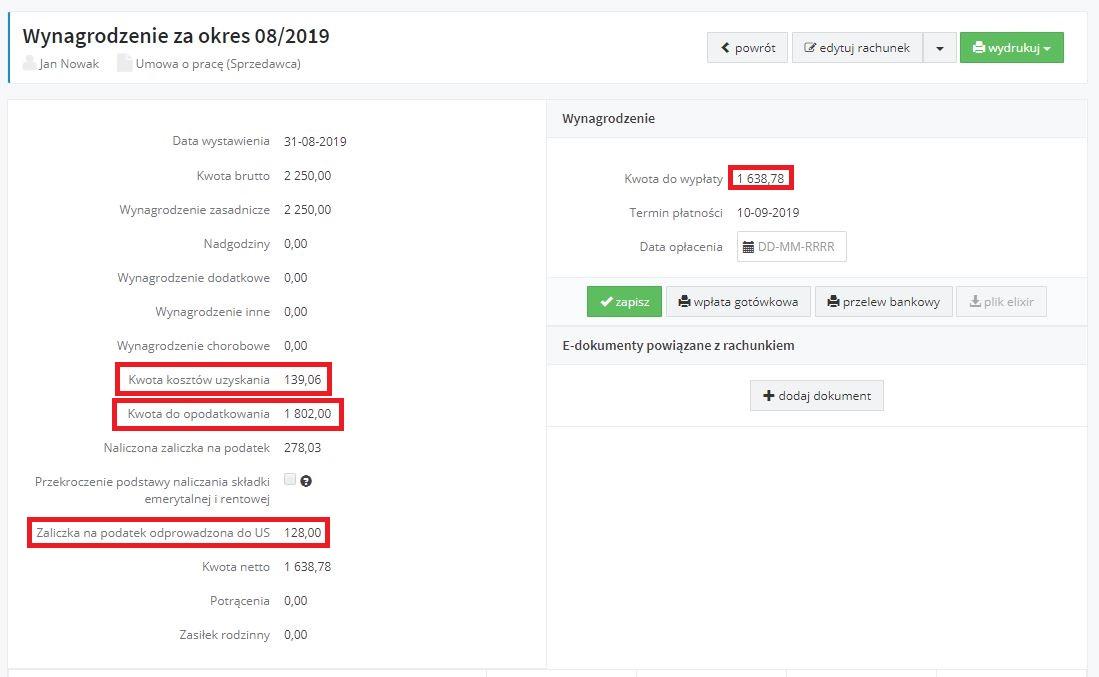

Kolejny zrzut przedstawia minimalne wynagrodzenie krajowe w sytuacji kiedy pracownik korzysta z podwyższonych kosztów uzyskania przychodu – czyli jego miejsce pracy znajduje się w innej miejscowości niż zamieszkuje. Kwota przedstawiona na zrzucie prezentuje wynagrodzenie za sierpień wypłacone we wrześniu, które nie obejmuje jeszcze zmian podatkowych.

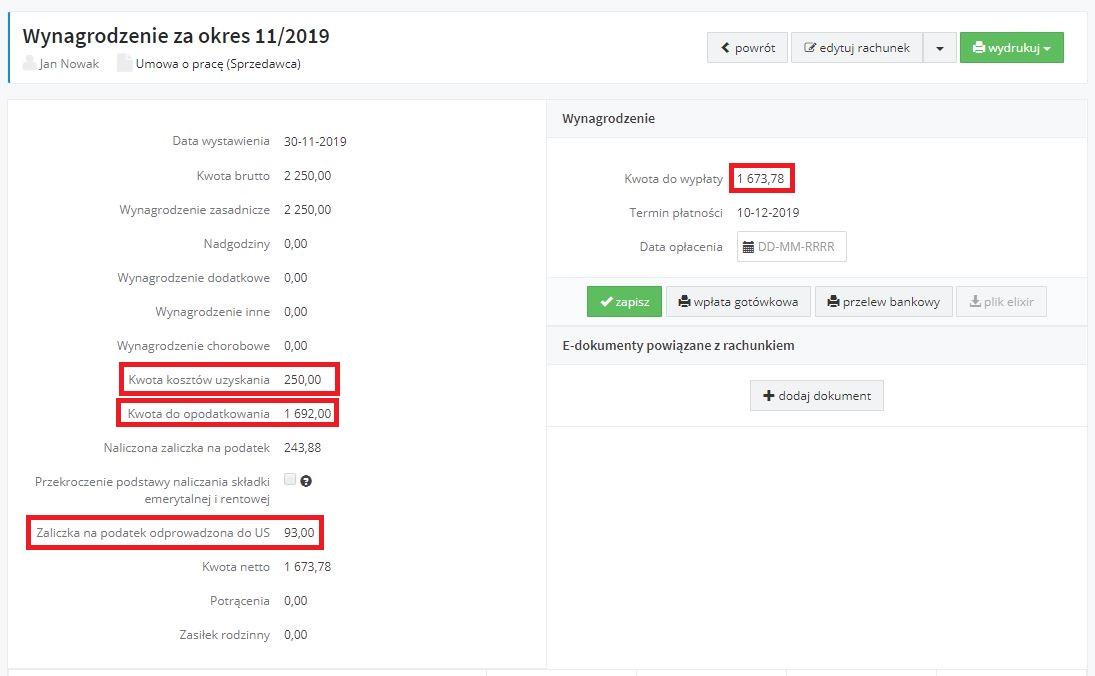

Poniższy zrzut obrazuje już wynagrodzenie za listopad wypłacone w grudniu. Oznacza to, że od kwoty brutto został odprowadzony podatek w wysokości 17% oraz zostały zastosowane podwyższone koszty uzyskania przychodu według zmian od 01.10.2019 r które są równe 250,00 zł.

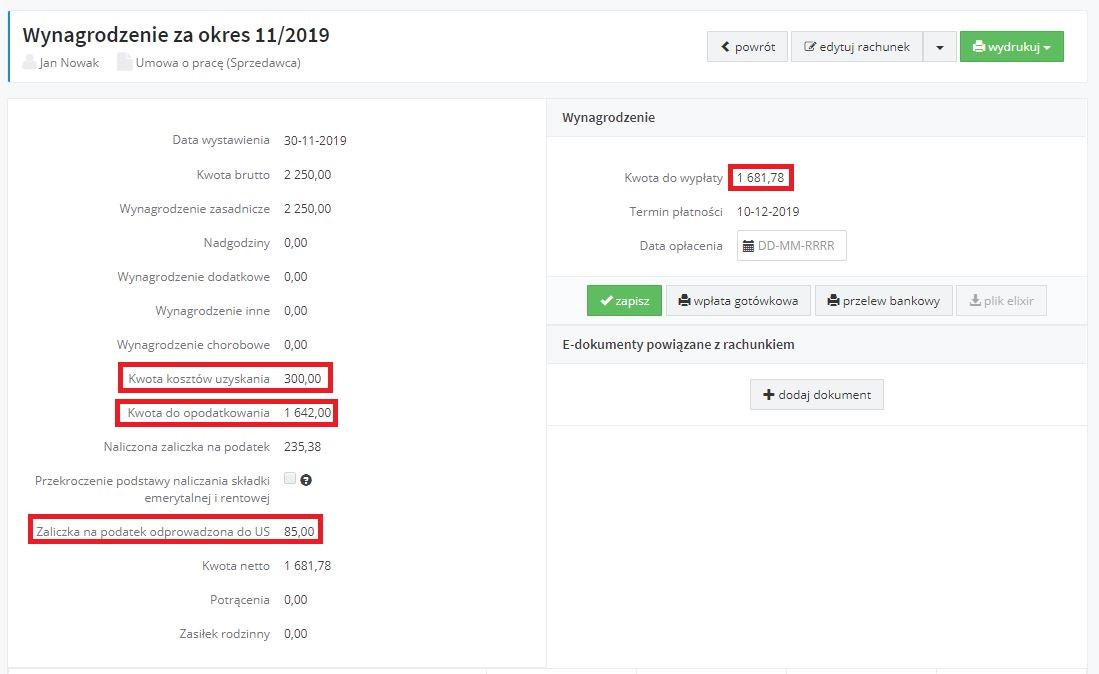

Poniższy zrzut ukazuje wynagrodzenie dla pracownika, który mieszka w innej miejscowości, niż w tej w której znajduje się zakład pracy. Na przedstawionym przykładzie, są zaprezentowane wartości wynagrodzenia według zmian wprowadzonych od 01.10.2019. Oznacza to, że zostały zastosowane podwyższone koszty uzyskania przychodu (od 01.10.2019 – 300,00 zł) oraz podatek w wysokości 17%.

Podsumowując, po zmianach przy zastosowaniu podstawowych kosztów uzyskania przychodu przy wynagrodzeniu w wysokości 2250,00 zł brutto, pracownik zyska przy wypłacie dokładnie 40,00 zł netto. Natomiast jeżeli pracodawca zastosuje w tym przypadku podwyższone koszty uzyskania przychodu, wysokość wynagrodzenia netto wzrośnie o całe 43,00 zł.

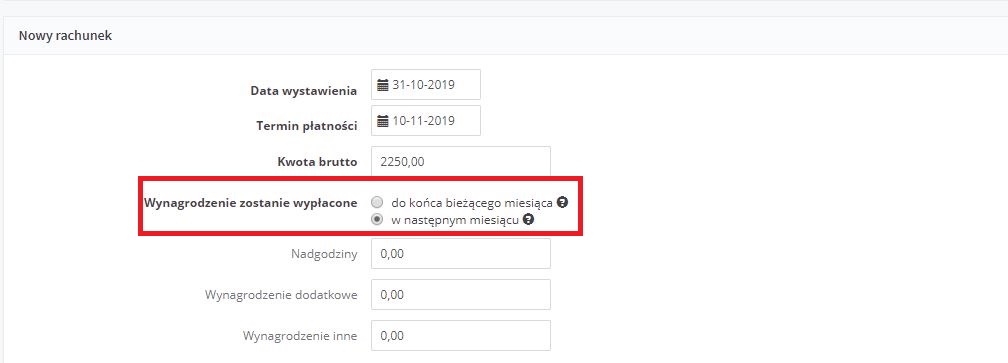

Podczas generowania rachunku, w serwisie ifirma.pl, przedsiębiorca ma możliwość wybrania odpowiedniego checkboxu, który jest uzależniony od terminu wypłacania wynagrodzenia. Poniższy zrzut prezentuje tę możliwość.

Ważne jest, aby opcja ta była odpowiednio zaznaczona. Jest to na tyle istotne, że w sytuacji błędnie zaznaczonego checkboxu, istnieje prawdopodobieństwo, że zostanie naliczone niepoprawnie wynagrodzenia pracownika.

W przypadku, jeżeli np. wynagrodzenie jest wypłacane do końca bieżącego miesiąca, natomiast przedsiębiorca wybierze błędnie checkbox w następnym miesiącu, wówczas zaliczka na podatek oraz wysokość kosztów uzyskania przychodu zostanie rozliczona według nowych zasad.

Należy pamiętać, że wszystkie wynagrodzenia wypłacone przed 01.10.2019, będą naliczone według 18% podatku, z kosztami uzyskania przychodu przed wprowadzonymi zmianami (111,25 zł lub 139,06 zł). Wszystkie wynagrodzenia wypłacone od 01.10.2019, będą naliczone według 17% podatku, z kosztami uzyskania przychodu przed wprowadzonymi zmianami (250,00 zł lub 300,00 zł).

Błąd może również powstać w przypadku wyboru opcji nieprawidłowej w drugą stronę.

W sytuacji kiedy przedsiębiorca wypłaca wynagrodzenie w następnym miesiącu, najczęściej do 10 dnia kolejnego dnia miesiąca, natomiast popełni błąd i zaznaczy opcję do końca bieżącego miesiąca, wówczas system potraktuje to jako wynagrodzenie wypłacone przed 01.10.2019, wyliczając wynagrodzenie przed wprowadzonymi zmianami.

W obydwu przypadkach system, nie bierze pod uwagę pola Termin płatności a jedynie poprawnie zaznaczone checkboxy.

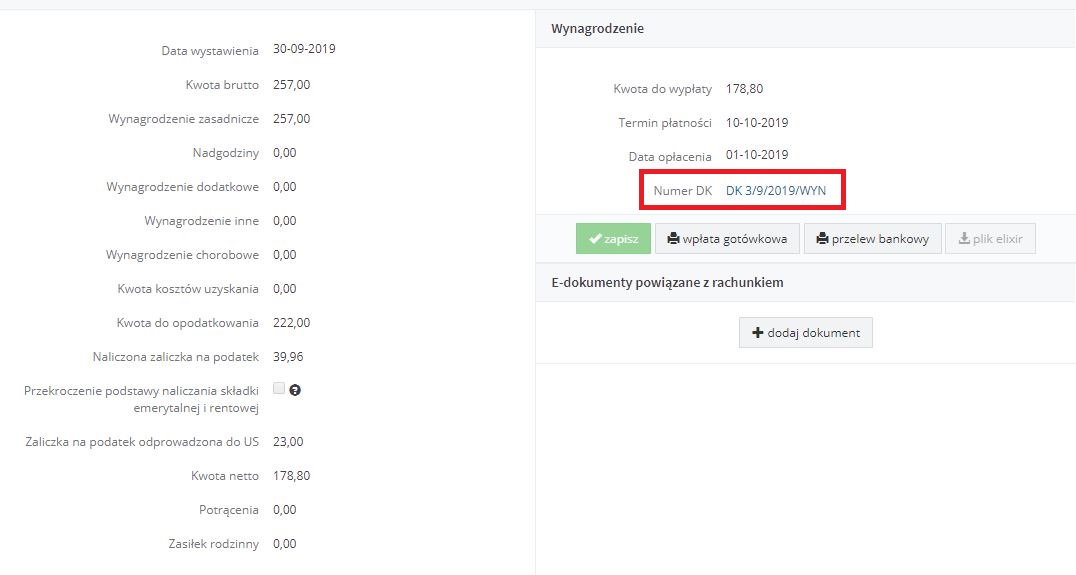

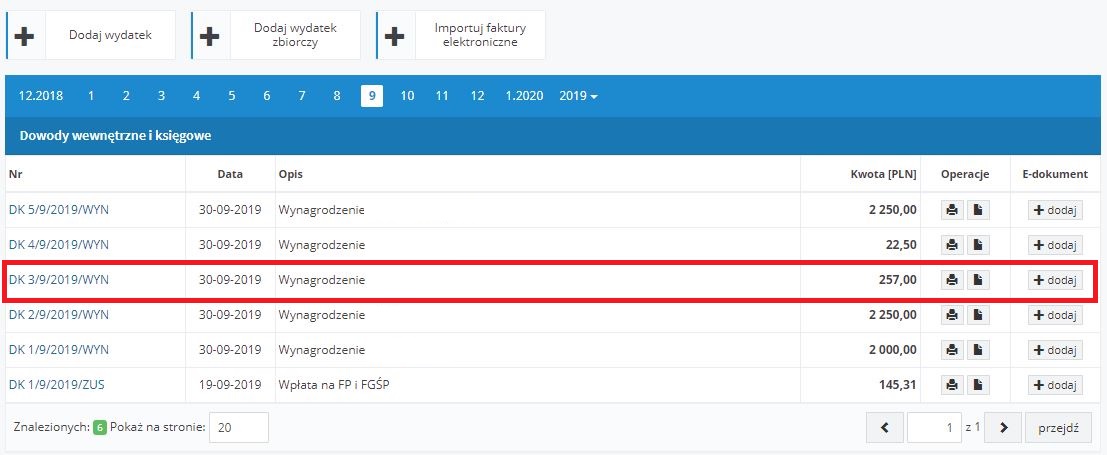

W przypadku, jeżeli przedsiębiorca popełni błąd podczas generowania rachunku i zaznaczy błędny checkbox, wprowadzając automatycznie datę opłacenia, spowoduje to utworzenie Dowodu Księgowego (np. DK 3/9/2019/WYN).

Należy wówczas:

Ustawić się w miesiącu, w którym ten DK się zapisał, następnie należy przejść do zakładki Wydatki → lista wydatków. Kolejno należy w wierszu Dowody wewnętrzne i księgowe odnaleźć ten numer DK, wybrać jego numer, następnie na dole strony wybrać ikonę usuń. Warto również pamiętać, że w przypadku jeżeli DK występują z wyższą numeracją, to w pierwszej kolejności należy usunąć DK od najwyższego numeru.

Po usunięciu DK należy przejść do zakładki Pracownicy → Rachunki, gdzie w wierszu Rachunki do umowy o pracę w kolumnie Tytuł wynagrodzenia należy wybrać właściwy rachunek tj. Wynagrodzenie za okres mm/rrrr. W widoku rachunku należy wybrać opcję edytuj rachunek.

W następnym kroku pracodawca ma już możliwość zaznaczenia prawidłowego checboxu wskazując poprawne oznaczenie terminu wypłaty.

Przykład 2.

Pani Kamila pracuje w firmie Y na podstawie umowy zlecenia z minimalną stawką godzinową 14,70 zł brutto. W miesiącu sierpniu przepracowała 100 godzin. Zleceniobiorca ma prawo do odliczenia 20% kosztów uzyskania przychodu. Pracownik opłaca wszystkie składki ZUS bez dobrowolnej składki chorobowej.

Poniżej przedstawione jest rozliczenie umowy zlecenia przy wynagrodzeniu wypłaconym przed wprowadzeniem zmian dotyczących wysokości podatku oraz dla porównania po 1 października, uwzględniając nową wysokość podatku:

| LP. | Wyliczanie do 30.09.2019 | Wliczenie od 01.10.2019 | |

| 1. | Kwota Brutto | 1470,00 zł | 1470,00 zł |

| 2. | Składka na ub. emerytalne (poz. 1 x 9,76%) | 143,47 zł | 143,47 zł |

| 3. | Składka na ub. rentowe (poz. 1 x 1,5%) | 22,05 zł | 22,05 zł |

| 4. | Suma składek na ub. społeczne (poz. 2 + poz. 3) |

165,52 zł | 165,52 zł |

| 5. | Podstawa wymiaru składki na ub. zdrowotne (poz. 1 – poz. 4) | 1304,48 zł | 1304,48 zł |

| 6. | Koszty uzyskania przychodu (poz. 5 x 20%) |

260,90 zł | 260,90 zł |

| 7. | Składka na ub. zdrowotne naliczona (poz. 5 x 9%) |

117,40 zł | 117,40 zł |

| 8. | Składka na ub. zdrowotne do odliczenia od podatku (poz. 5 x 7,75%) |

101,10 zł | 101,10 zł |

| 9. | Podstawa obliczenia zaliczki na podatek (poz. 5 – poz. 6) – po zaokrągleniu |

1044,00 zł | 1044,00 zł |

| 10. | Stawka procentowa podatku | 18 % | 17 % |

| 11. | Zaliczka na podatek (poz. 9 x Stawka procentowa podatku) – poz. 8 |

86,82 zł po zaokrągleniu do pełnych złotych 87,00 zł | 76,38 zł po zaokrągleniu do pełnych złotych 76,00 zł |

| 12. | Kwota netto (poz. 1 – poz. 4 – poz. 7 – poz. 11) |

1100,08 zł | 1111,08 zł |

| 13. | Różnica | 11,00 zł |

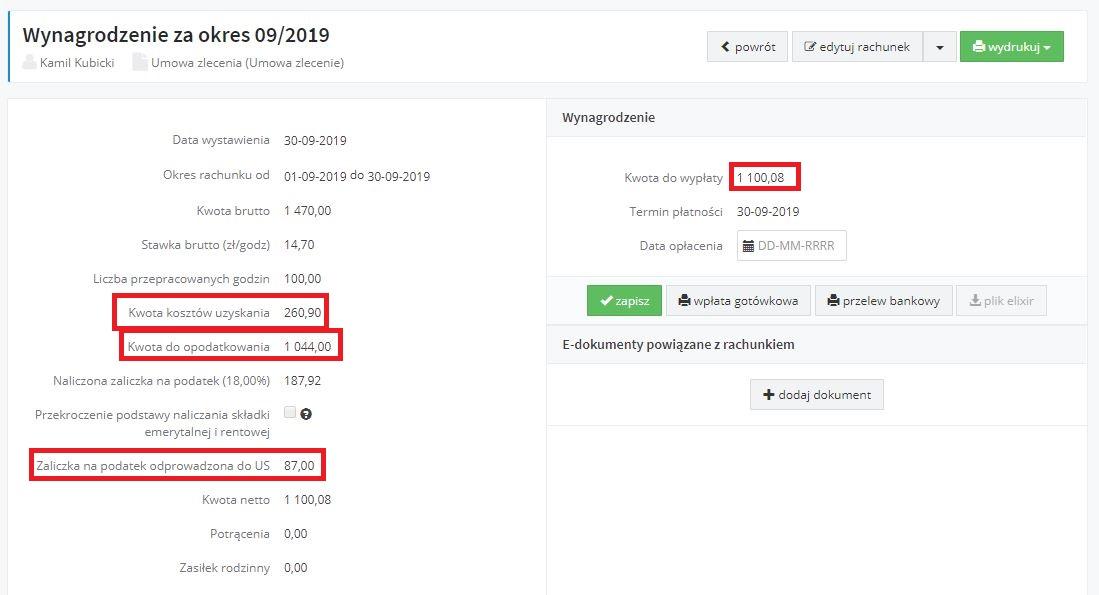

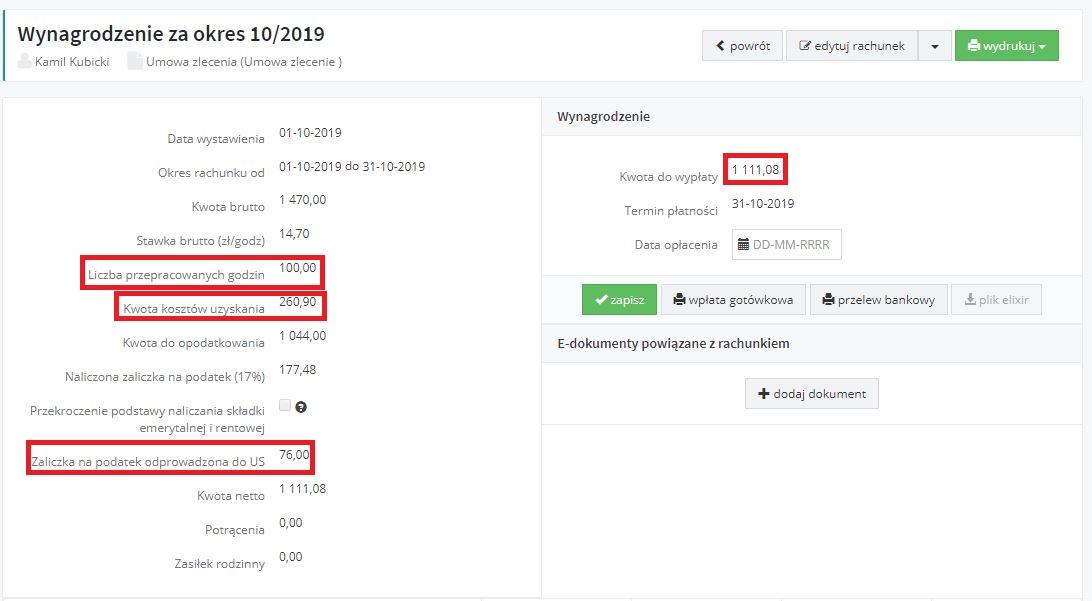

Poniższy zrzut prezentuje przedstawione wyliczenie w serwisie ifirma. Na pierwszym przykładzie wskazane jest wynagrodzenie zleceniobiorcy z 18% zaliczką na podatek dochodowy, gdzie wynagrodzenie netto wyniosło by 1100,08 zł.

Poniższe wyliczenia, prezentują zastosowanie już niższego podatku 17% obowiązującego od 01.10.2019 r. W związku z tym, na rachunku pracownika zmieniła się kwota zaliczki na podatek odprowadzony do US, zmianie uległa również kwota netto, wypłacona zleceniobiorcy.

Przykład 3.

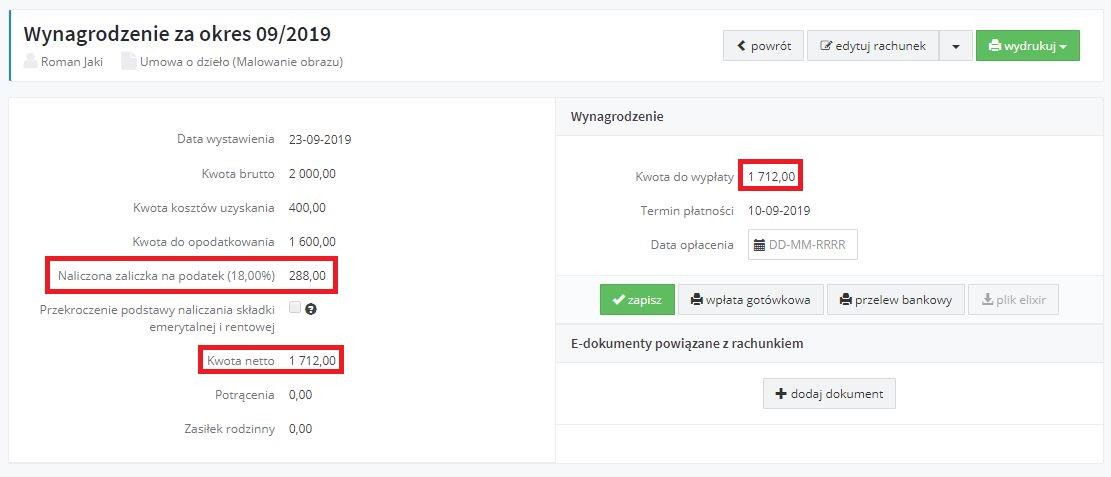

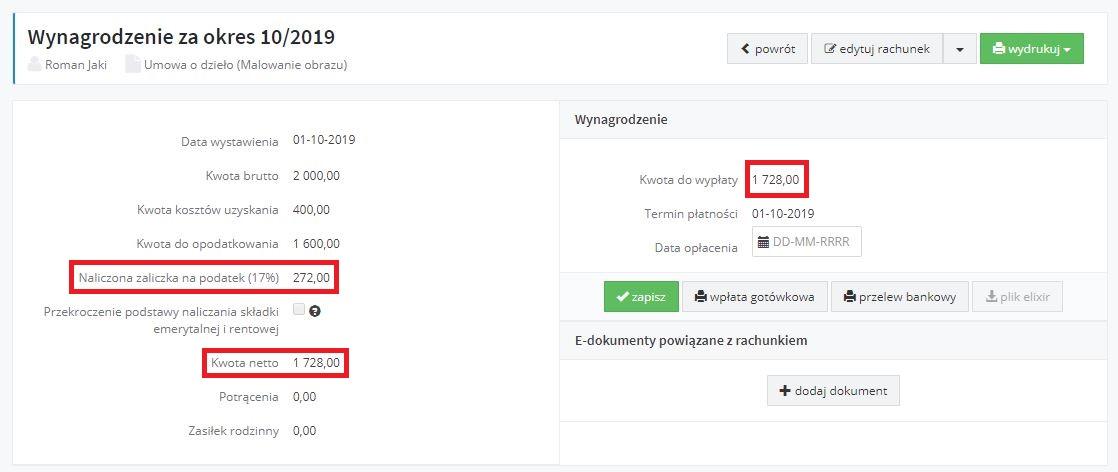

Pani Anna wykonuje projekt architektoniczny na podstawie umowy o dzieło w firmie Z. Za zrealizowanie określonego zlecenia otrzymuje wynagrodzenie w wysokości 2000,00 zł brutto. Wynagrodzenie z tytułu zrealizowania określonego dzieła, zostało przelane na konto w dniu 10.10.2019. W tym przypadku należy zastosować nową wysokość zaliczki na podatek dochodowy.

Poniżej zostało przedstawione szczegółowe wyliczenie uwzględniające zarówno podatek w wysokości 18% oraz wyliczony podatek na nowych zasadach w wysokości 17%.

| L.p. | Wyliczanie do 30.09.2019 | Wliczenie od 01.10.2019 | |

| 1. | Kwota Brutto | 2000,00 zł | 2000,00 zł |

| 2. | Koszty uzyskania przychodu (poz. 1 x 20%) | 400,00 zł | 400,00 zł |

| 3. | Kwota do opodatkowania (poz. 1 – poz. 2) | 1600,00 zł | 1600,00 zł |

| 4. | Stawka procentowa podatku | 18 % | 17% |

| 5. | Zaliczka na podatek dochodowy (poz. 3 x poz. 4) | 288,00 zł | 272,00 zł |

| 6. | Kwota netto (poz. 1 – poz. 5) | 1712,00 zł | 1728,00 zł |

| 7. | Różnica | 16,00 zł |

Poniższe zrzut prezentują przedstawiony przykład obrazując to na rachunkach wystawionych w serwisie ifirma.

Różnica pomiędzy kwotami netto wynosić będzie 16,00 zł netto, przy wynagrodzeniu 2000,00 zł brutto.

W przypadku umowy o dzieło stosuje się zryczałtowane koszty uzyskania przychodu wynoszące 20%, niezależnie od kwoty na jaką umowa została zawarta.

Przedstawiony zrzut prezentuje wyliczenie wynagrodzenia umowy o dzieło z zastosowaniem 17% podatku.

Autor: Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.