Spis treści:

Przy działalności jednoosobowej nie ma obowiązku zakładania konta firmowego – można używać konta prywatnego. Jednak dla przejrzystości dokonywanych transakcji i rozróżnienia wydatków prywatnych od firmowych, można założyć osobne konto.

Posiadanie i użytkowanie rachunku pociąga za sobą określone koszty (opłaty i prowizje), ale też generuje podlegające opodatkowaniu przychody (odsetki).

W zależności od umowy z bankiem, posiadacz konta otrzymuje dzienne lub miesięczne zestawienia transakcji na rachunku (wyciągi bankowe), a jeśli korzysta z konta internetowego, to samodzielnie drukuje wyciągi (wystarczy jeden zbiorczy wydruk z wykazem wszystkich transakcji z danego miesiąca). Wyciągi bankowe są numerowane. Gdy przedsiębiorca wykonuje wydruki samodzielnie, to musi nadawać im kolejne numery, do których będzie się odwoływał przy księgowaniu kosztów i przychodów.

1. Księgowanie kosztów bankowych

W serwisie służą do tego dwie funkcje:

-

Opłata za prowadzenie rachunku – tu księgujemy opłatę za prowadzenie rachunku oraz koszty dodatkowe (jeśli występują) np. za token, za posiadanie karty płatniczej itp.

- Opłaty bankowe (prowizje) – tu, sumarycznie, księgujemy wszystkie prowizje pobrane przez bank wykazane na danym wyciągu.

Ścieżka księgowania wygląda następująco:

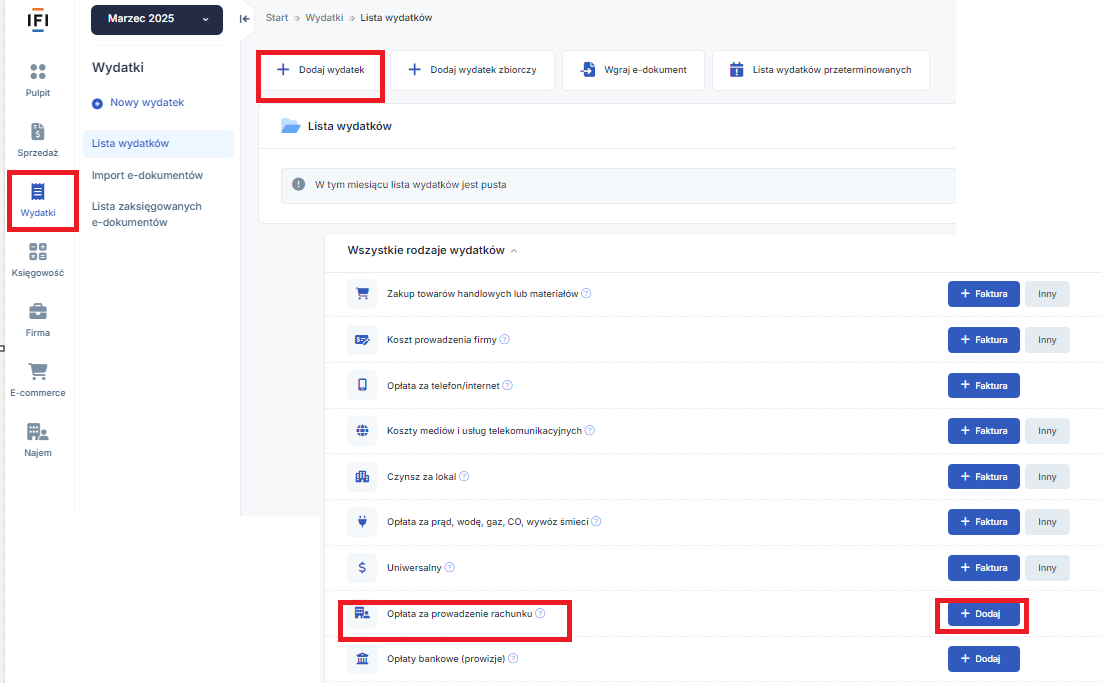

Wydatki ➡+ Dodaj wydatek ➡ Opłata za prowadzenie rachunku ➡ + Dodaj.

W polu Numer dokumentu wpisujemy WB (skrót od wyciąg bankowy) i kolejny numer wyciągu.

Ścieżka księgowania wygląda następująco:

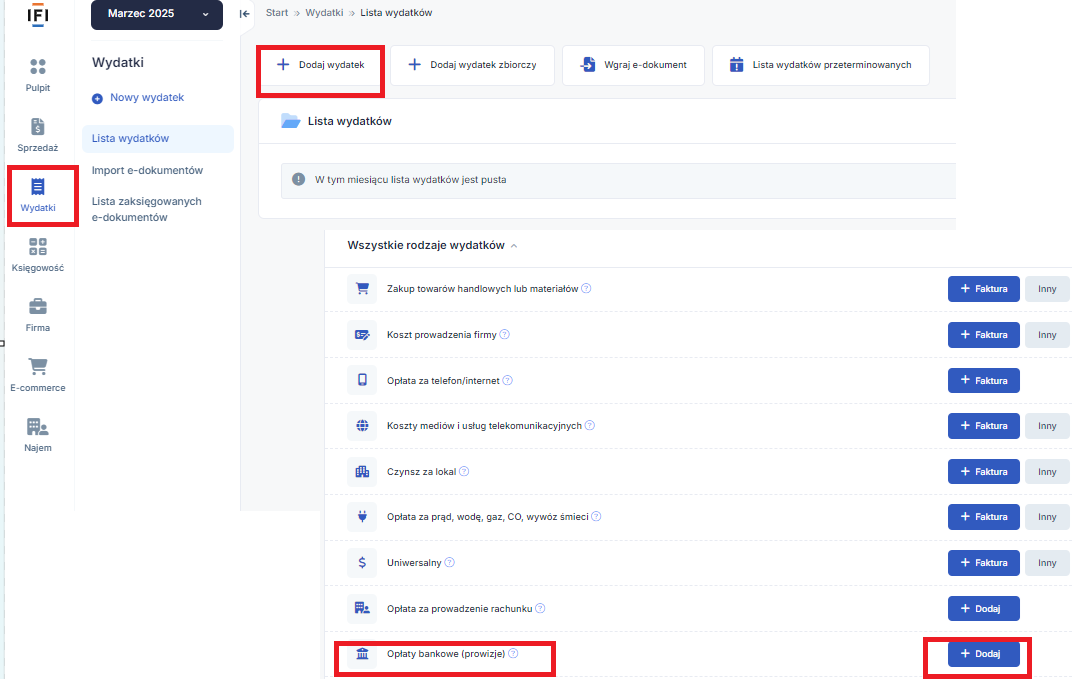

Wydatki ➡+ Dodaj wydatek ➡ Opłaty bankowe (prowizje) ➡ + Dodaj.

W polu Numer dokumentu wpisujemy WB (skrót od wyciąg bankowy) i kolejny numer wyciągu.

Uwaga!

Ponieważ często na podstawie wyciągu o jednym numerze użytkownik konta księguje różne transakcje, to serwis będzie informował, że dokument o tym samym numerze już istnieje, ale jest to tylko ostrzeżenie, które w tym przypadku należy zignorować, poprzez ponowne kliknięcie Zatwierdź.

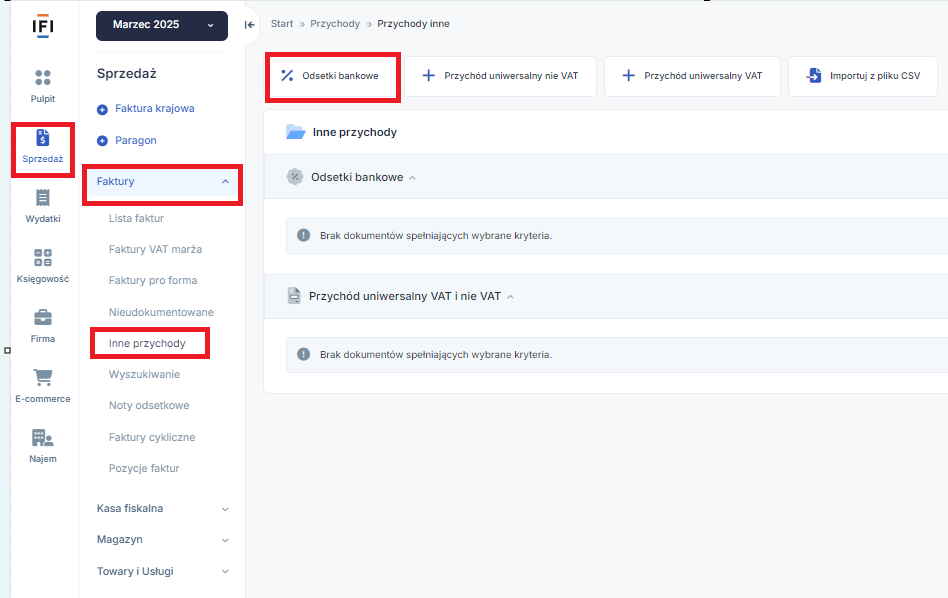

2. Księgowanie odsetek

Odsetki bankowe na koncie firmowym nie są objęte podatkiem ryczałtowym, który obciąża konta prywatne, dlatego jego posiadacz ma obowiązek ich zaksięgowania jako przychodu.

Ścieżka księgowania wygląda następująco:

Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Odsetki bankowe.

Autor: Zespół IFIRMA, Alicja Pasieczna– ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności