Opłatę za bilety parkingowe można zaksięgować w serwisie na podstawie faktury, samego biletu, paragonu z NIP lub dowodu wewnętrznego.

1. Księgowanie faktury

W przypadku opłaty za bilety parkingowe warto postarać się o wydanie faktury na dane firmy.

Paragon z numerem NIP nabywcy (jeśli jego wartość nie przekracza 450 zł) traktowany jest jako faktura uproszczona i również może zostać zaksięgowany w ten sposób.

Wtedy też taką fakturę można zaksięgować jako:

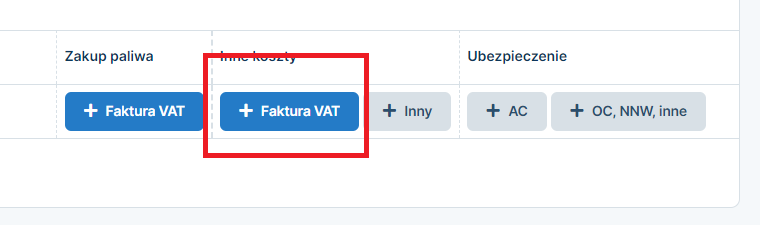

- Pojazdy ➡ Dodaj koszt pojazdu ➡ Inne koszty ➡ Faktura

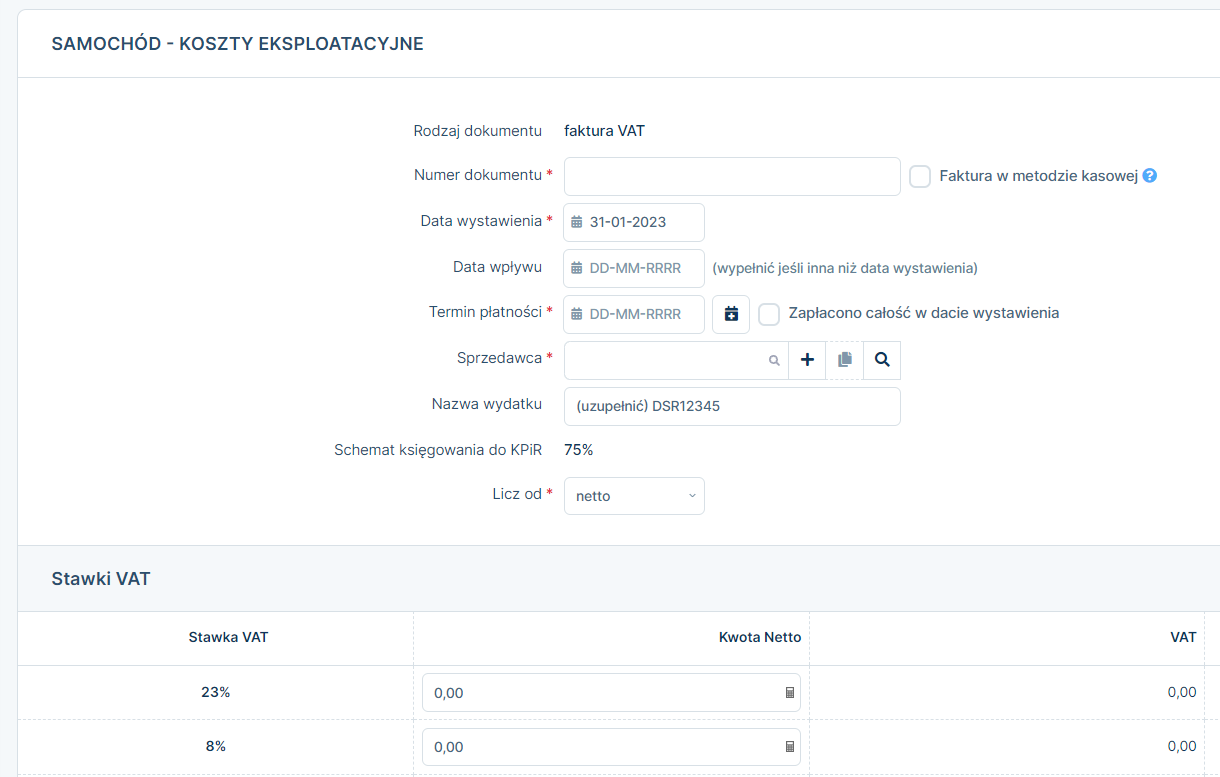

Uzupełnianie formularza:

- Numer dokumentu – numer faktury

- Data wystawienia

- Termin płatności – należy zaznaczyć checkbox “Zapłacono całość w dacie wystawienia”

- Sprzedawca

- Nazwa wydatku

- Schemat księgowania do KPiR– w zależności od typu pojazdu dla którego księgowany jest wydatek, będzie to 100%, 75% lub 20%

- Licz od – należy wybrać netto lub brutto

- Kwota – zgodnie z danymi z faktury

2. Księgowanie na podstawie biletu lub dowodu wewnętrznego

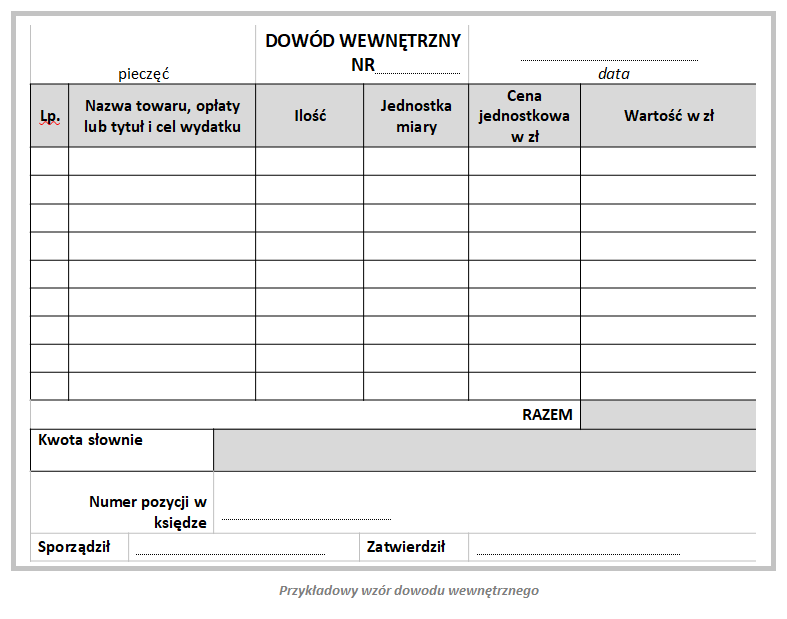

W sytuacji gdy nie ma możliwości uzyskania faktury, rozliczenie kosztu będzie możliwe na podstawie dowodu wewnętrznego. W tej sytuacji nie będzie już możliwości odliczenia podatku VAT.

Dowód wewnętrzny należałoby wystawić poza serwisem.

Wzór dowodu wewnętrznego dostępny jest tutaj.

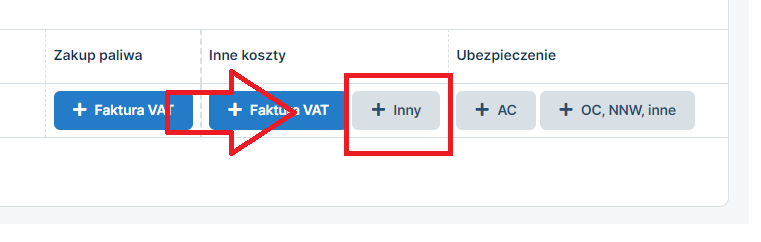

Następnie należy wprowadzić koszt na podstawie dowodu poprzez zakładkę:

- Pojazdy ➡ Dodaj koszt pojazdu ➡ Inne koszty ➡ Inny

Bilety z danego miesiąca można podpiąć pod jeden dowód wewnętrzny i wprowadzić w jednej, zsumowanej kwocie na zakończenie miesiąca.

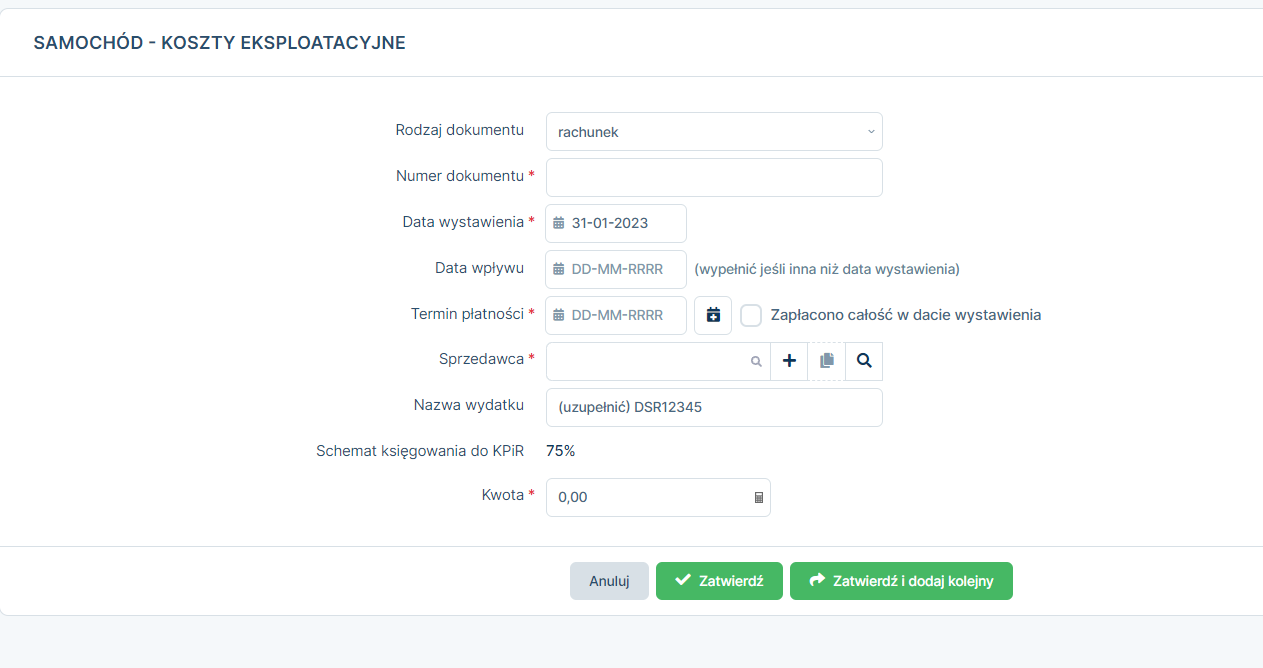

Uzupełnianie formularza:

- Rodzaj dokumentu – Należy wybrać bilet

- Numer dokumentu – w przypadku dowodu wewnętrznego numer należy nadać zgodnie z porządkiem chronologicznym dla jednego rodzaju dokumentów, w przypadku księgowania biletu powinien to być numer tego biletu,

- Data wystawienia

- Termin płatności – należy zaznaczyć checkbox “Zapłacono całość w dacie wystawienia”

- Sprzedawca

- Nazwa wydatku

- Schemat księgowania do KPiR– w zależności od typu pojazdu dla którego księgowany jest wydatek, będzie to 100%, 75% lub 20%

- Kwota

Uwaga!

Od stycznia 2019 przedsiębiorcy, wykorzystujący swój prywatny samochód do prowadzenia działalności gospodarczej, mogą zaliczać do kosztów podatkowych tylko 20% wydatków związanych z ich bieżącą eksploatacją.

Od stycznia 2019 przedsiębiorcy, wykorzystujący swój prywatny samochód do prowadzenia działalności gospodarczej, mogą zaliczać do kosztów podatkowych tylko 20% wydatków związanych z ich bieżącą eksploatacją.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pojazdy

Najnowsze w kategorii:

Pojazdy