Spis treści:

-

Faktura zaliczkowa

- Zaliczka dotycząca kosztu prowadzenia działalności lub zakupu towarów/materiałów handlowych:

- Zaliczka dotycząca zakupu środka trwałego innego niż pojazd:

- Zaliczka dotycząca zakupu pojazdu będącego środkiem trwałym:

- Zaliczka dotycząca zakupu pojazdu niebędącego środkiem trwałym:

- Zaliczka dotycząca wydatku związanego z eksploatacją pojazdu:

- Kolejna faktura zaliczkowa

-

Faktura końcowa

- Faktura końcowa do faktury zaliczkowej dotyczącej kosztu prowadzenia działalności lub zakupu towarów/materiałów handlowych:

- Faktura końcowa do faktury zaliczkowej dotyczącej zakupu środka trwałego innego niż pojazd:

- Faktura końcowa do faktury zaliczkowej dotyczącej zakupu pojazdu będącego środkiem trwałym:

- Faktura końcowa do faktury zaliczkowej dotyczącej zakupu pojazdu niebędącego środkiem trwałym:

- Faktura końcowa do faktury zaliczkowej dotyczącej wydatku związanego z eksploatacją pojazdu:

- Przykłady księgowań

Sposób księgowania zależny jest od tego, jakiego wydatku dotyczy faktura zaliczkowa i końcowa oraz od tego, czy faktura zaliczkowa została wystawiona na całość zamówienia. Instrukcja dotyczy rozliczających PIT i VAT na zasadach ogólnych, tj. nie jest dostosowana do rozliczenia metodą kasową.

1. Faktura zaliczkowa

Księgowanie faktury zaliczkowej związane jest jedynie z wprowadzeniem podatku VAT do ewidencji zakupów VAT.

Koszt w podatku dochodowym rozliczany jest wraz z fakturą końcową.

Prawo odliczenia podatku VAT z zaliczki uzyskujemy w okresie, w którym u sprzedawcy powstał obowiązek podatkowy (powstaje on w dacie otrzymania zaliczki przez sprzedawcę), nie wcześniej niż przed otrzymaniem faktury.

Fakturę zaliczkową wystawioną po otrzymaniu zaliczki, księgujemy w dacie otrzymania faktury (jeśli jest ona z tego samego miesiąca co data wystawienia, można zaksięgować ją w dacie wystawienia). Fakturę wystawioną i otrzymaną przed wpłatą zaliczki, księgujemy w dacie otrzymania zaliczki przez sprzedawcę.

Księgowanie zaliczki w przypadku kiedy:

- wprowadzamy kwotę netto, serwis sam wyliczy VAT i ujmie jedynie w ewidencji zakupów VAT

a. Zaliczka dotycząca kosztu prowadzenia działalności lub zakupu towarów/materiałów handlowych:

| Sposób księgowania | Uwagi |

|---|---|

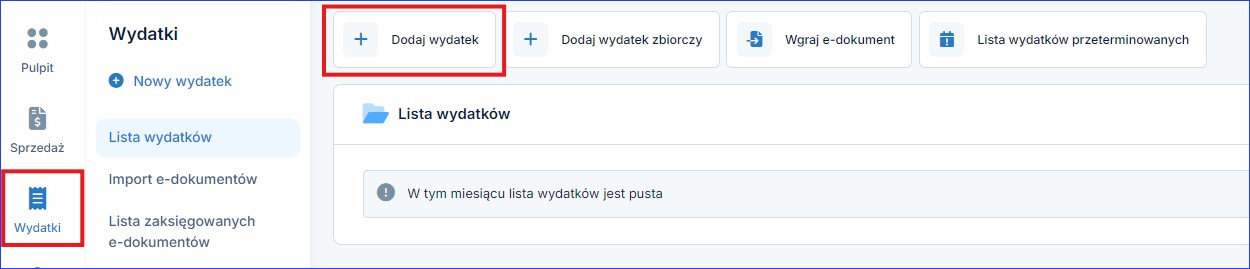

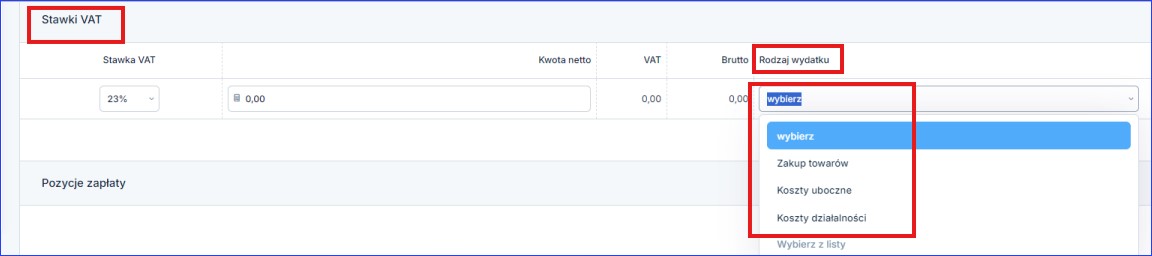

| Wydatki → Dodaj wydatek → Zaliczka dotycząca wydatku → Dodaj Wypełniając dokument w części Stawki VAT, w wierszu Rodzaj wydatku w zależności od przeznaczenia zakupu, należy wybrać:

|

W przypadku drugiej i kolejnych zaliczek dla danego wydatku, zamiast Dodaj należy wybrać Otwarte zamówienia |

b. Zaliczka dotycząca zakupu środka trwałego innego niż pojazd:

| Sposób księgowania | Uwagi |

|---|---|

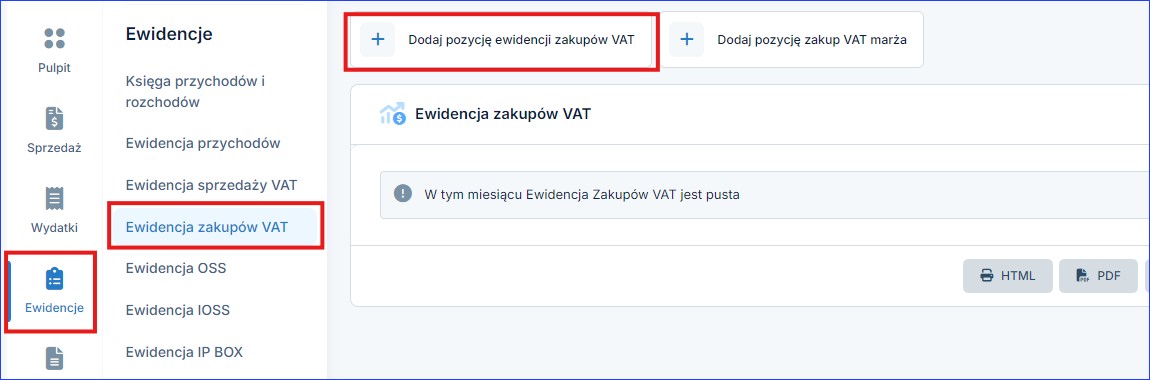

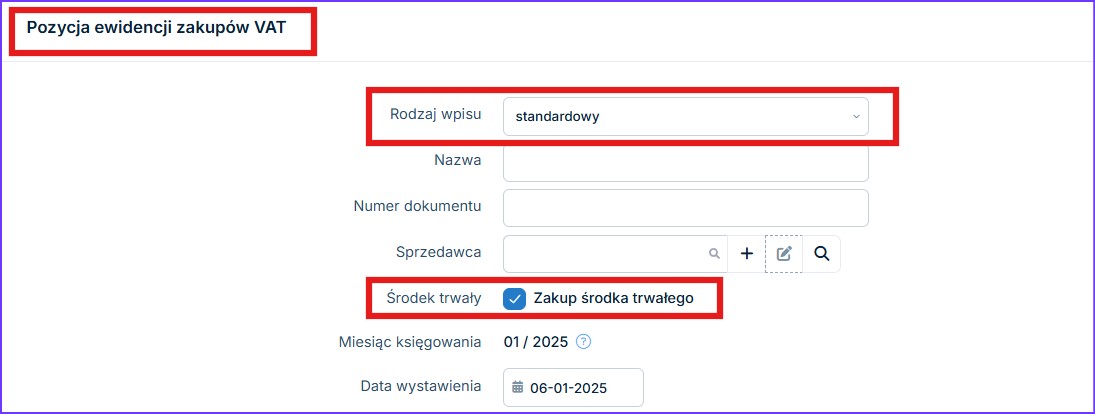

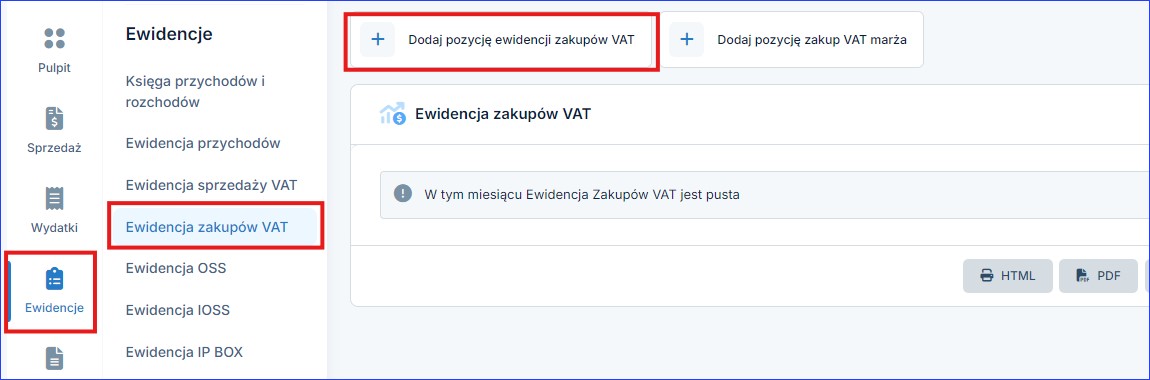

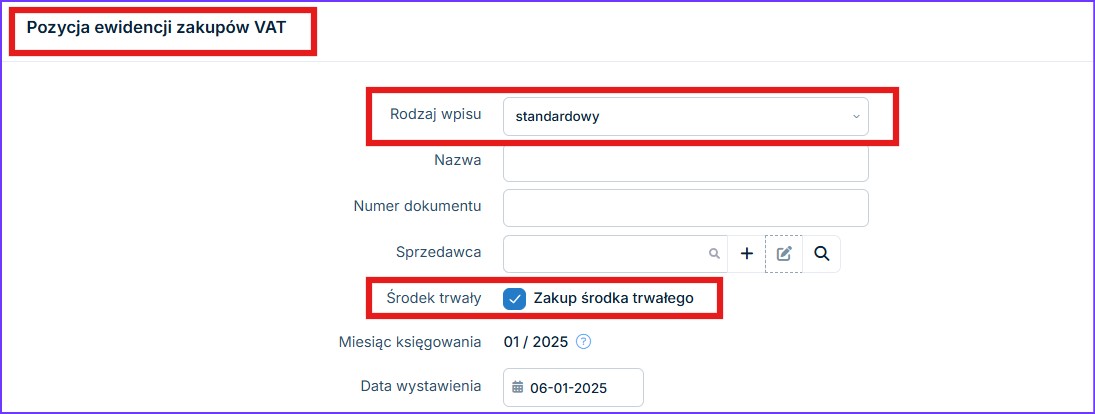

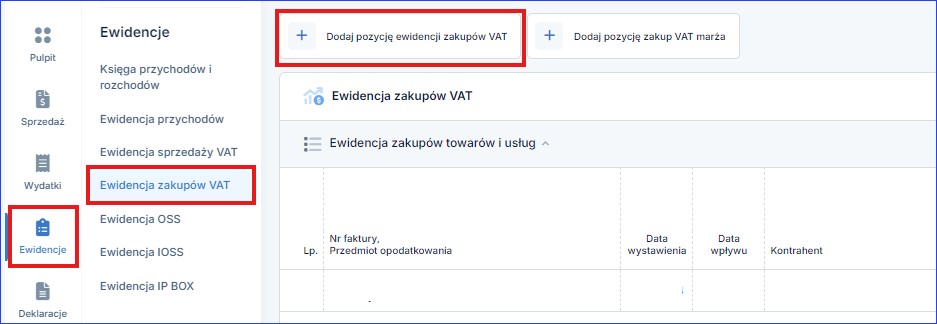

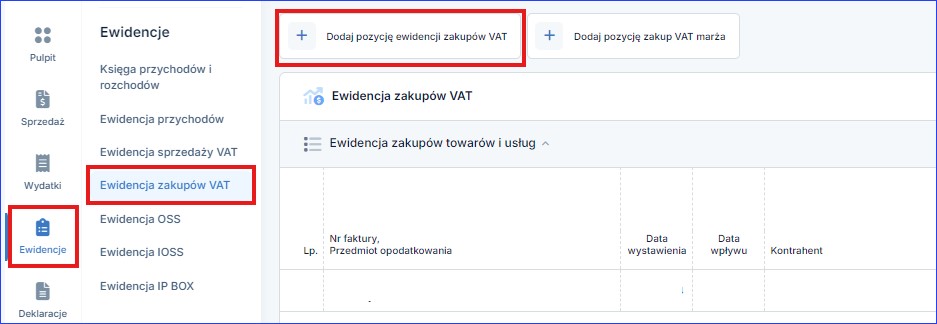

| Księgowość → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT konieczne jest zaznaczenie checkboxa Zakup środka trwałego | Wprowadzamy kwotę netto, serwis sam wyliczy VAT i ujmie jedynie w ewidencji zakupów VAT |

c. Zaliczka dotycząca zakupu pojazdu będącego środkiem trwałym:

| Sposób księgowania | Uwagi |

|---|---|

| Księgowość → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT konieczne jest zaznaczenie checkboxa Zakup środka trwałego | W polu kwota netto wpisujemy:

|

UWAGA!

Dla pojazdu z odliczeniem 50% VAT w polu Kwota netto wpisujemy tylko 50% wartości netto z faktury zaliczkowej, ponieważ tylko 50% możemy odliczyć podatku VAT.

d. Zaliczka dotycząca zakupu pojazdu niebędącego środkiem trwałym:

| Sposób księgowania | Uwagi |

|---|---|

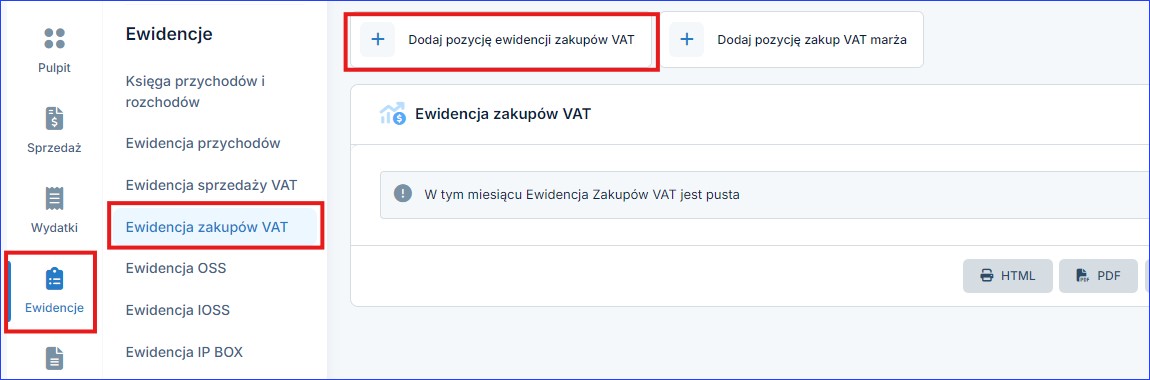

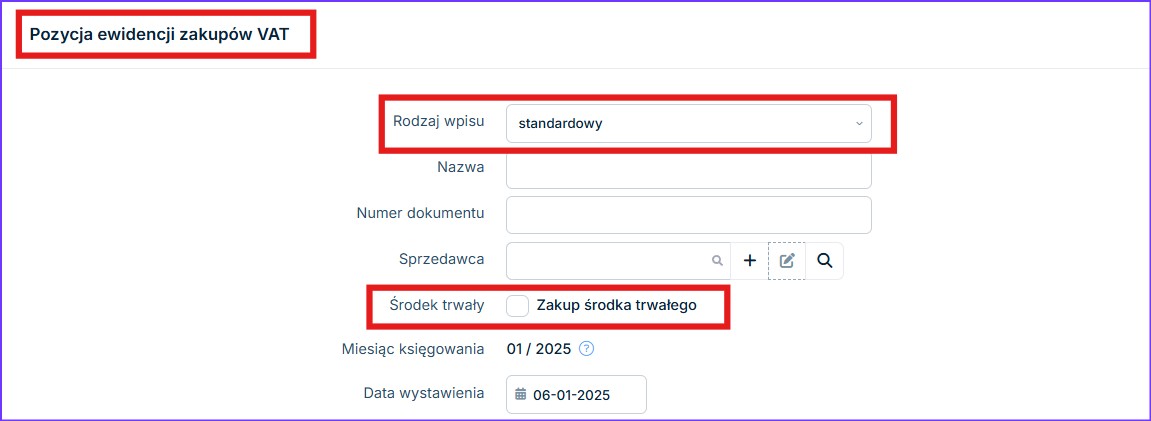

| Księgowość → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT | W polu kwota netto wpisujemy:

|

Uwaga!

W leasingu operacyjnym najczęściej zaliczka jest korygowana; zaliczkę i korektę księgujemy przez tę samą ścieżkę, z tym że korekta jest wartością ujemną.

Przykład:

Faktura zaliczkowa na kwotę 10 000 zł brutto (netto: 8 130,08 zł, VAT 1 869,92 zł). Od nabycia pojazdu można odliczyć jedynie 50% podatku VAT, a więc z faktury zaliczkowej można odliczyć 934,96 zł. Wprowadzając fakturę zaliczkową, w polu wartości netto należy, wpisać kwotę 4 065,04 zł system dla wskazanej kwoty odliczy połowę VAT tj. 934,96 zł.

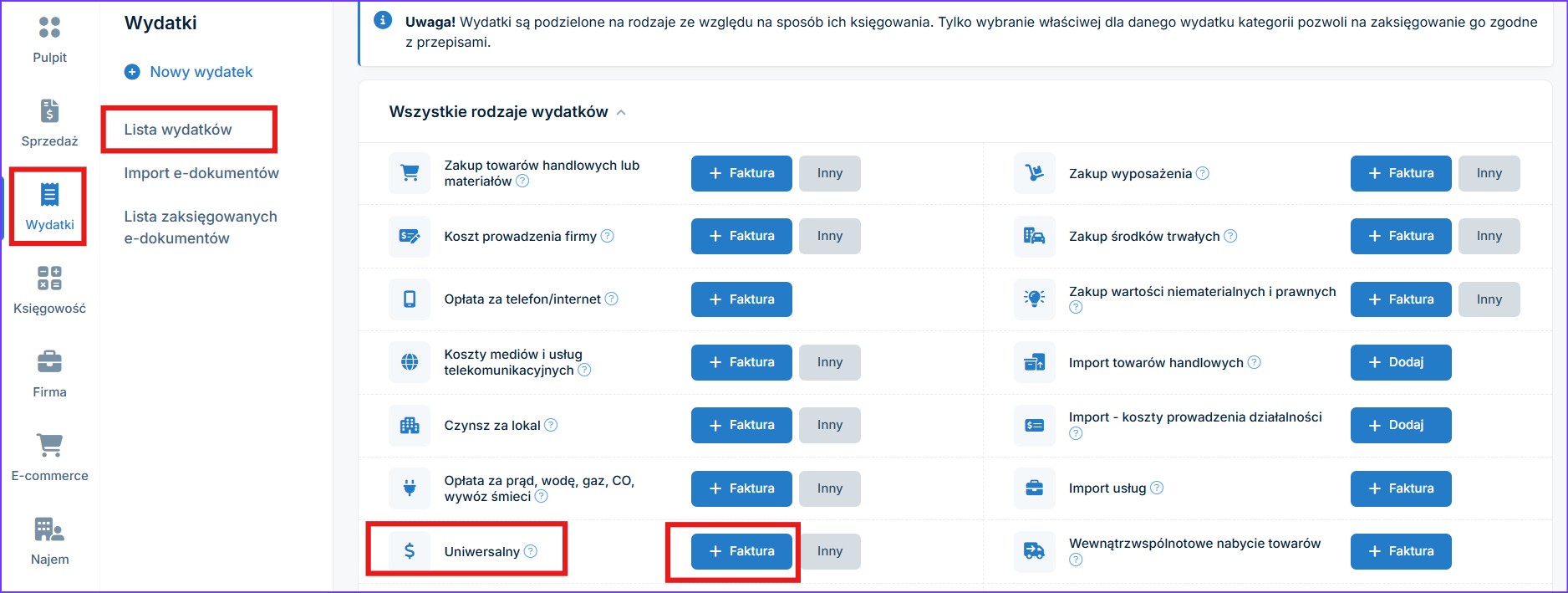

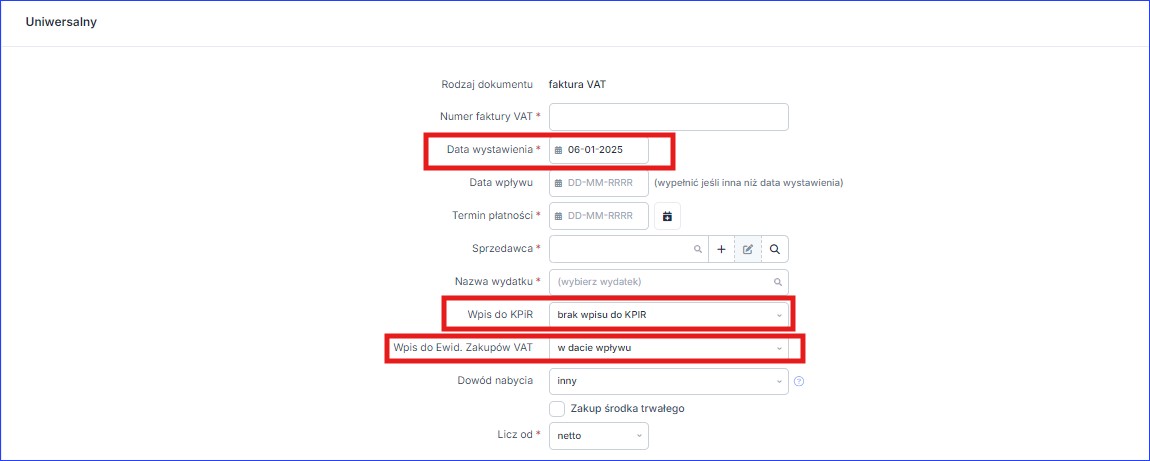

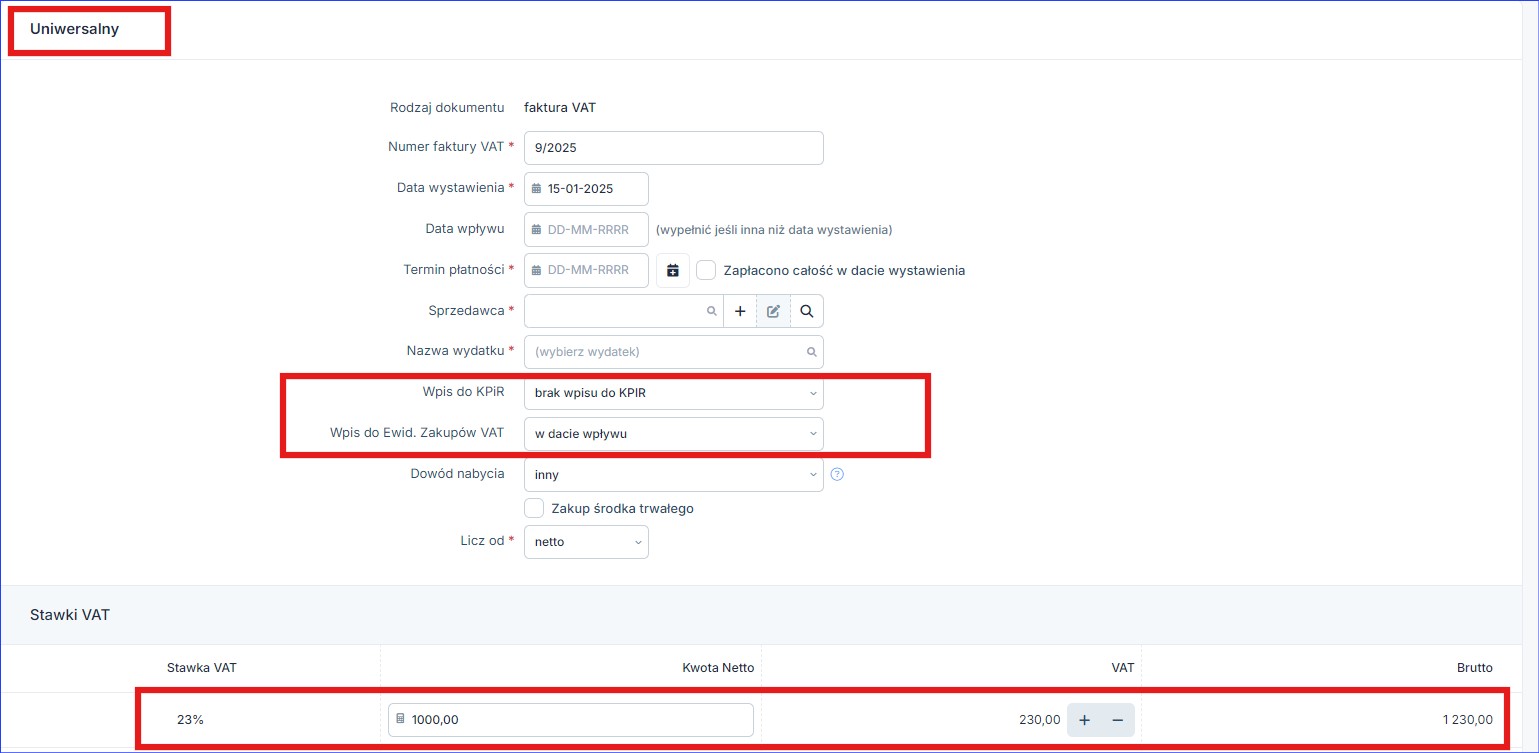

e. Zaliczka dotycząca wydatku związanego z eksploatacją pojazdu:

| Sposób księgowania | Uwagi |

|---|---|

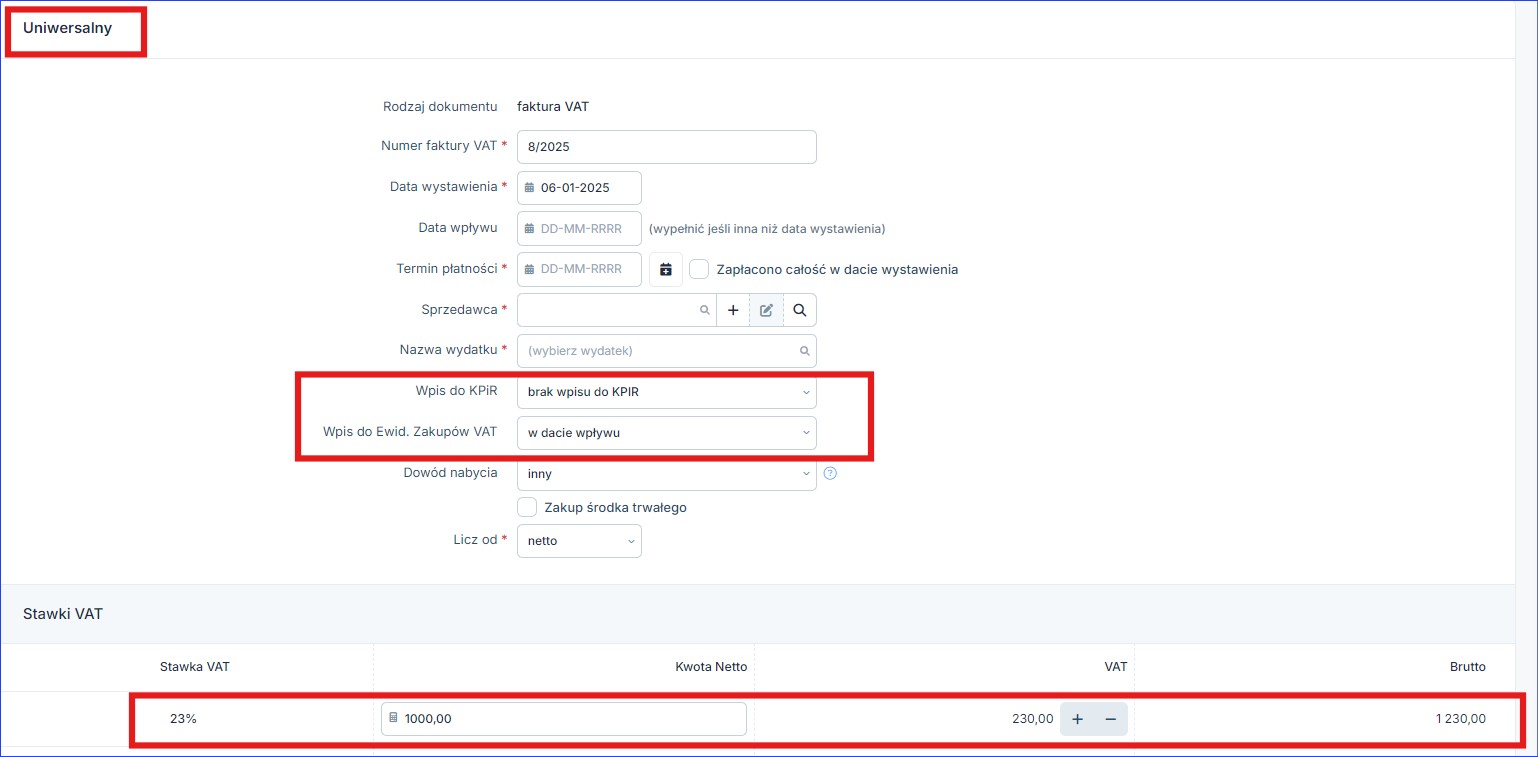

| Wydatki → Dodaj wydatek → Uniwersalny → Faktura W polu “Wpis do KPiR” → “brak wpisu do KPIR” |

W polu kwota netto wpisujemy:

|

2. Kolejna faktura zaliczkowa

Po zaksięgowaniu pierwszej faktury zaliczkowej można zaksięgować do niej kolejną fakturę zaliczkową lub fakturę końcową. Kolejna faktura zaliczkowa wystawiana jest w momencie, gdy klient wpłaci kolejną zaliczkę

a. Zaliczka dotycząca kosztu prowadzenia działalności lub zakupu towarów/materiałów handlowych:

| Sposób księgowania | Uwagi |

|---|---|

| Wydatki → Dodaj wydatek → Zaliczka dotycząca wydatku → Otwarte zamówienia → Dodaj kolejną zaliczkę Wypełniając dokument w części Stawki VAT, w wierszu Rodzaj wydatku w zależności od przeznaczenia zakupu, należy wybrać:

|

W przypadku drugiej i kolejnych zaliczek dla danego wydatku, zamiast Dodaj należy wybrać Otwarte zamówienia, następnie przy pierwszej zaliczce dotyczącej wydatku wybieramy Dodaj kolejną zaliczkę. |

Uwaga!

z powyższego kroku korzystamy tylko w przypadku księgowania kolejnych faktur zaliczkowych dotyczących kosztu prowadzenia działalności lub zakupu towarów/materiałów handlowych.

3. Faktura końcowa

Faktura końcowa jest podstawą do zaksięgowania pozostałej kwoty podatku VAT nieujętej na fakturze zaliczkowej oraz wydatku do KPIR – w celu ujęcia jego kosztu podatkowego.

Odliczenie pozostałej kwoty podatku VAT wygląda analogicznie jak w przypadku zaliczki. Należy zwrócić uwagę na to kiedy u sprzedawcy powstał obowiązek podatkowy i kiedy otrzymaliśmy fakturę. Późniejsza z tych dat jest datą powstania prawa odliczenia podatku VAT.

a. Faktura końcowa do faktury zaliczkowej dotyczącej kosztu prowadzenia działalności lub zakupu towarów/materiałów handlowych:

| Sposób księgowania | Uwagi |

|---|---|

| Wydatki → Lista wydatków → Numer faktury → Wyświetl zamówienie → Wprowadź fakturę końcową (kiedy na podstawie faktury końcowej pozostała kwota do zapłaty) → Zaksięguj (kiedy zaliczki pokryły całą wartość zamówienia) |

– jeśli zakup dotyczy wyposażenia to wtedy korzystamy dodatkowo ze ścieżki dodania na rejestr wyposażenia Majątek → Rejestr wyposażenia → Dodaj → Dodanie wyposażenie Więcej na ten temat znajdziesz tutaj. Uwaga! |

- Jeżeli faktura zaliczkowa nie pokryła w pełni zamówienia wybieramy Wyświetl zamówienie

- Jeżeli faktura zaliczkowa pokryła w pełni zamówienia wybieramy Zaksięguj

Uwaga!

Jeżeli faktury zaliczkowe nie pokryły w całości zamówienia i na fakturze końcowej pozostaje kwota do zapłaty należy osobno rozliczyć pozostałą wartość VAT-u przez zakładkę Ewidencje → Ewidencja →zakupów VAT → Dodaj pozycję ewidencji zakupów VAT.

b. Faktura końcowa do faktury zaliczkowej dotyczącej zakupu środka trwałego innego niż pojazd:

| Sposób księgowania | Uwagi |

|---|---|

| Księgowanie do PIT:

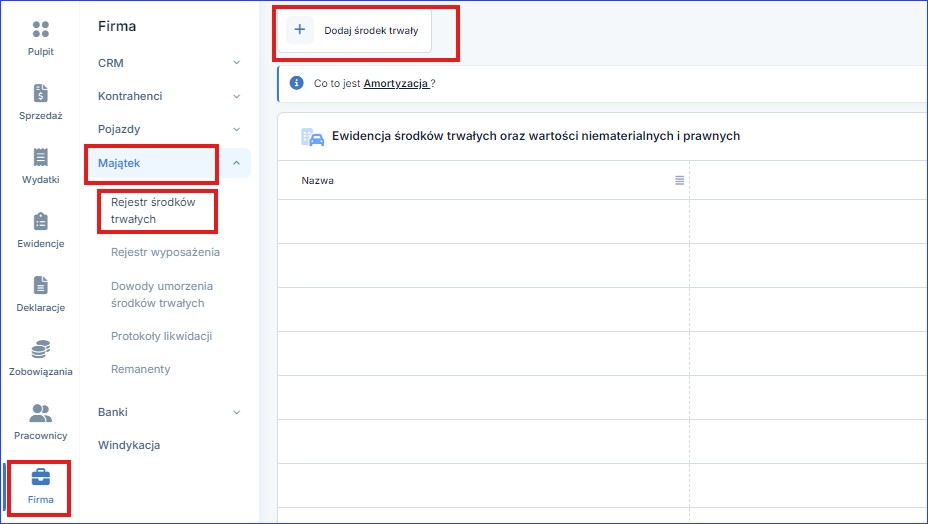

Firma → Majątek → Rejestr środków trwałych → Dodaj środek trwały → zakup środka trwałego na inny dokument |

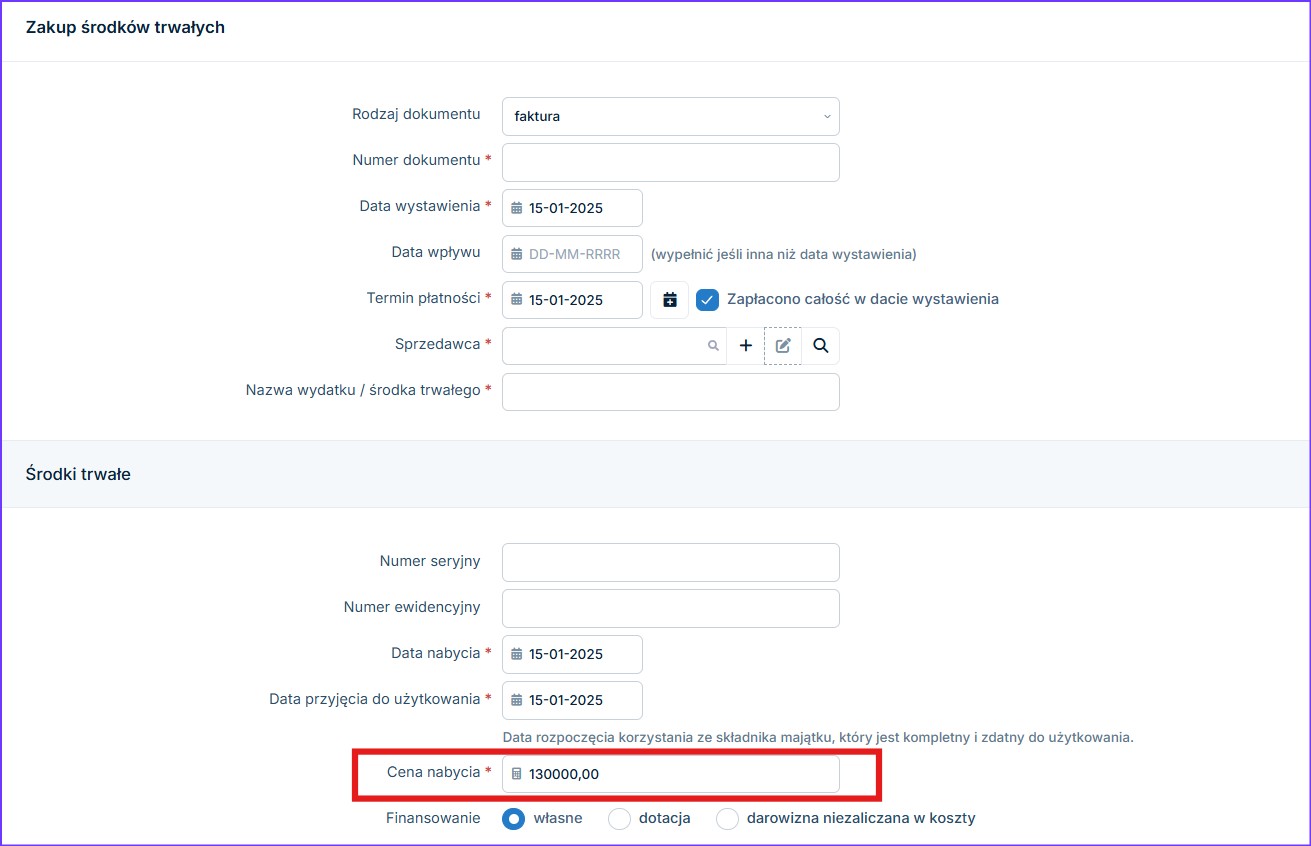

w polu Cena nabycia wpisujemy wartość początkową netto środka trwałego (w przypadku braku innych zmiennych wpływających na wartość początkową środka jest to kwota netto całego zamówienia). Więcej o ustaleniu wartości początkowej znajdziesz tutaj. |

Księgowanie do VAT:

Uwaga!

Jeżeli faktury zaliczkowe nie pokryły w całości zamówienia i na fakturze końcowej pozostaje kwota do zapłaty należy osobno rozliczyć pozostałą wartość VAT-u przez zakładkę Księgowość → Ewidencje → Ewidencja → zakupów VAT → Dodaj pozycję ewidencji zakupów VAT z zaznaczeniem checkboxa “Zakup środka trwałego”.

c. Faktura końcowa do faktury zaliczkowej dotyczącej zakupu pojazdu będącego środkiem trwałym:

| Sposób księgowania | Uwagi |

|---|---|

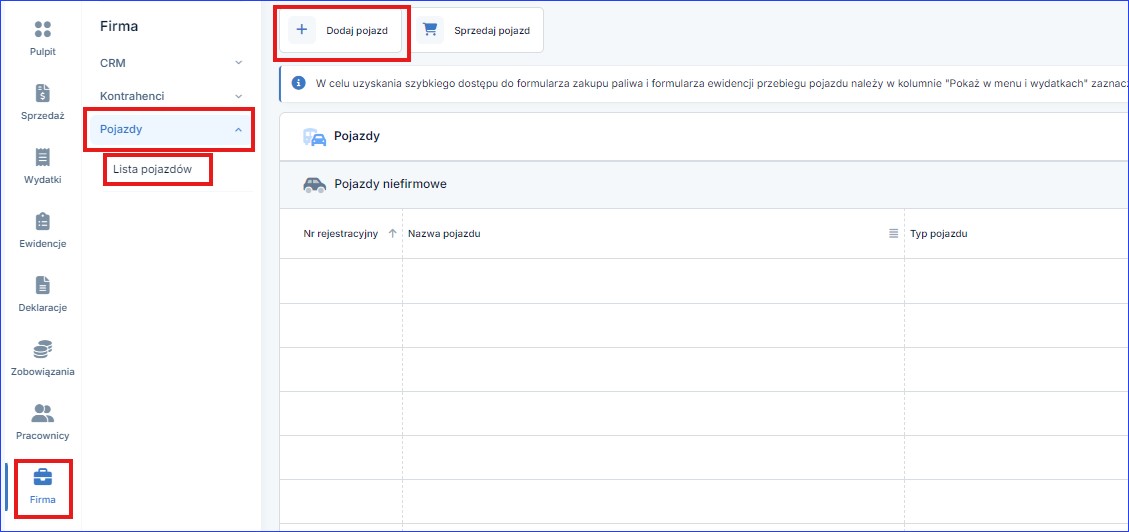

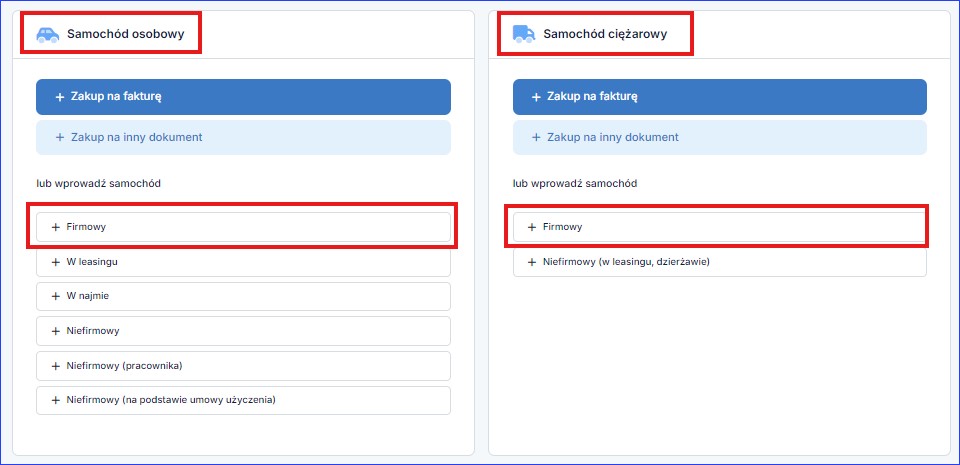

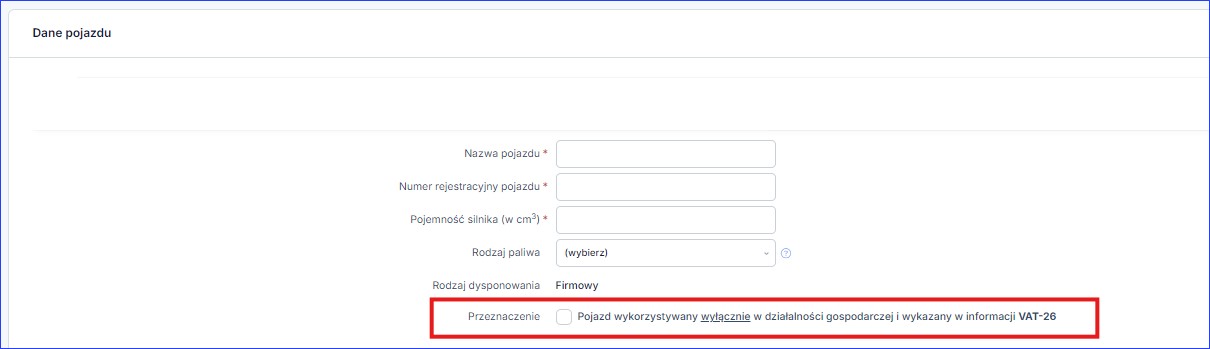

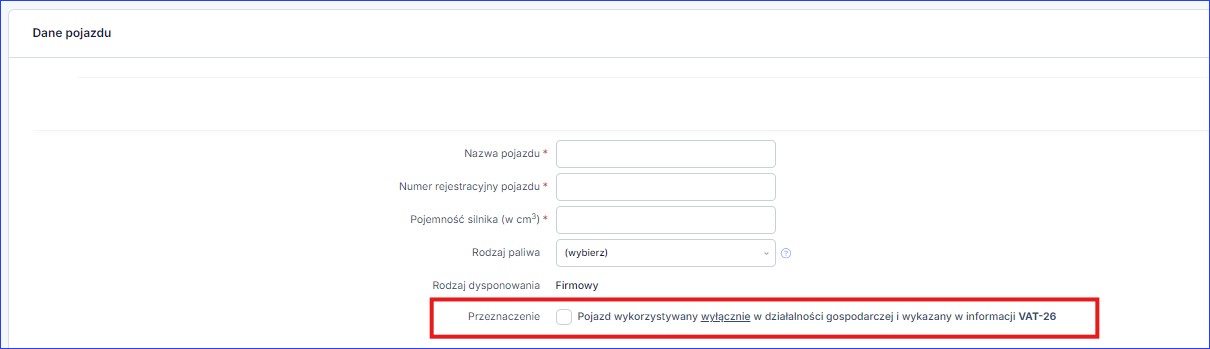

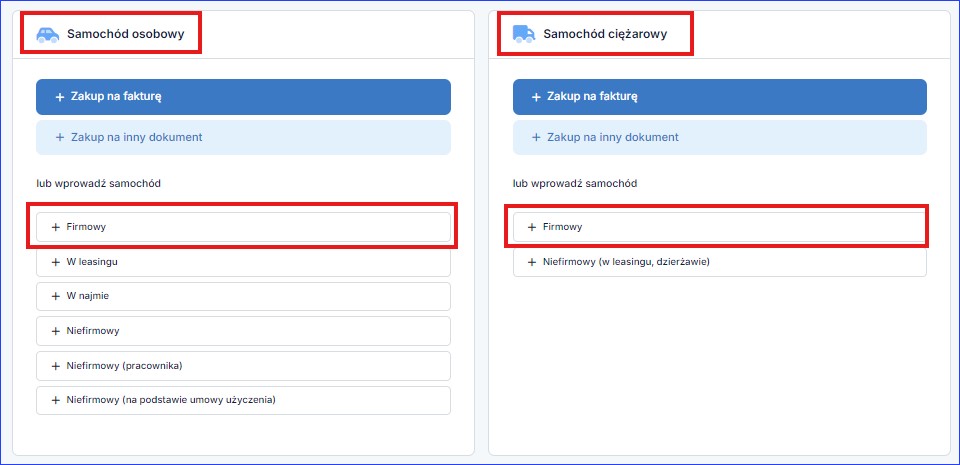

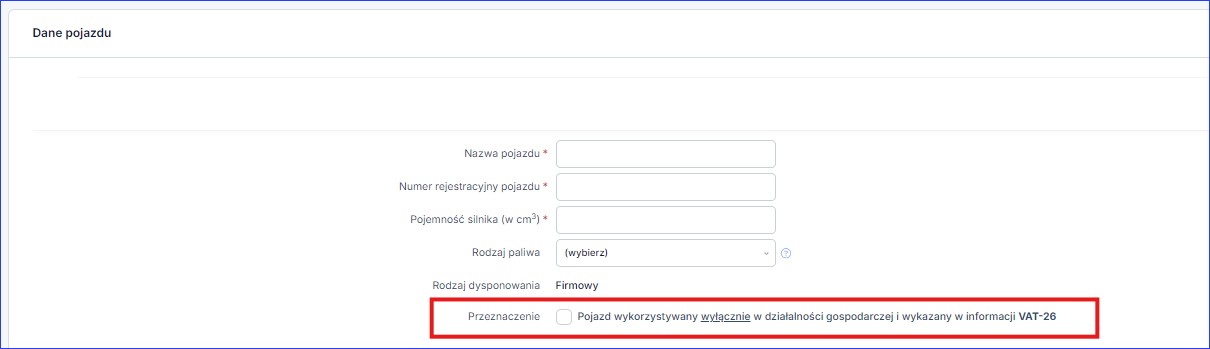

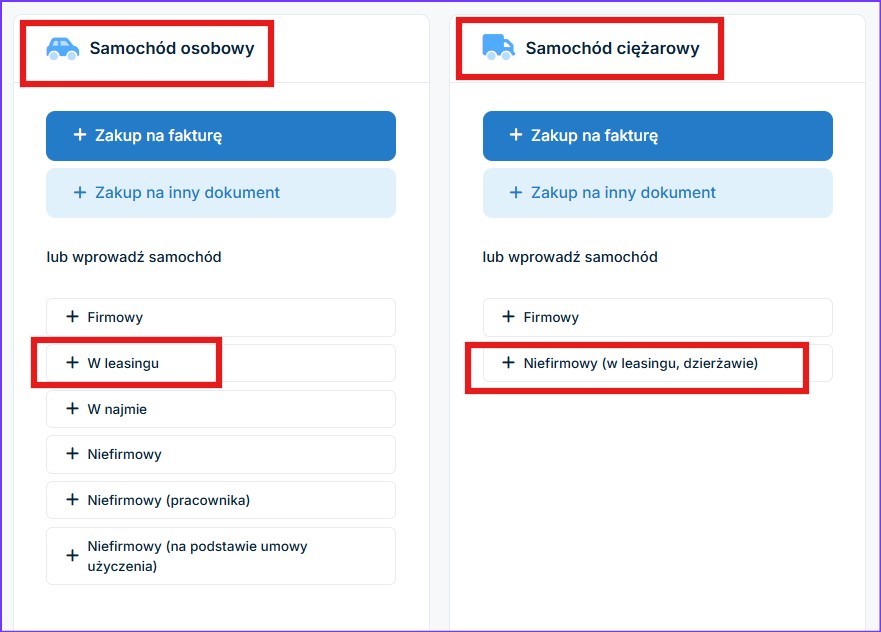

| Księgowanie do PIT: Firma → Pojazdy → Lista pojazdów → Dodaj pojazd → Samochód osobowy/samochód ciężarowy → Firmowy dla samochodu osobowego ze 100% odliczeniem VAT, konieczne jest zaznaczenie checkboxa: Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26. |

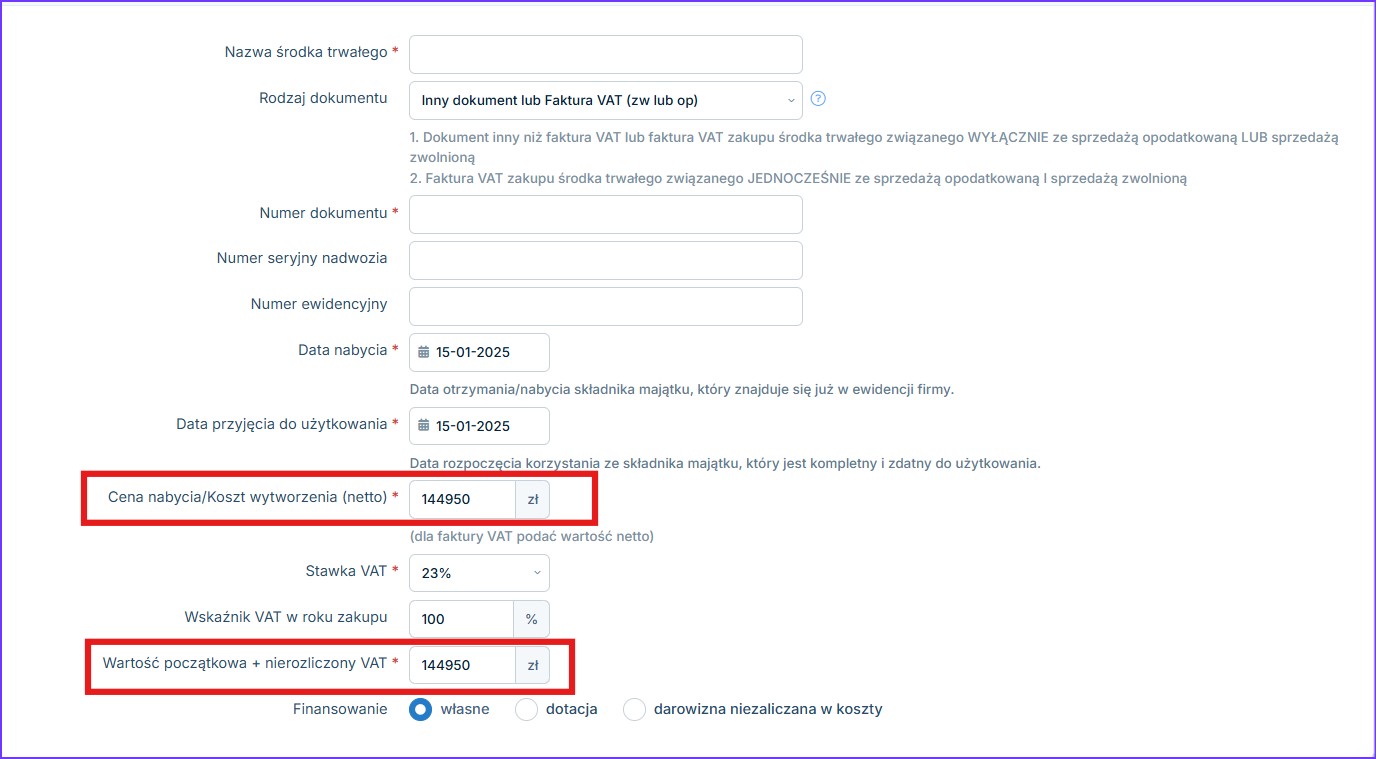

w polu Cena nabycia wpisujemy wartość początkową netto zgodnie z przeznaczeniem pojazdu w firmie: dla pojazdu ze 100% odliczeniem VAT: 100% wartości netto całego zamówienia, dla pojazdu z 50% rozliczeniem VAT: 100% wartości netto całego zamówienia + 50% nieodliczonego podatku VAT |

Przy wprowadzaniu samochodu osobowego, dla którego złożona będzie/lub jest deklaracja VAT-26 co skutkuje 100% odliczeniem VAT, konieczne jest zaznaczenie checkboxa: Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26.

Uwaga!

Księgowanie do VAT:

Jeżeli faktury zaliczkowe nie pokryły w całości zamówienia i na fakturze końcowej pozostaje kwota do zapłaty należy osobno rozliczyć pozostałą wartość VAT-u przez zakładkę Ewidencje → Ewidencja → zakupów VAT → Dodaj pozycję ewidencji zakupów VAT z zaznaczeniem checkboxa “Zakup środka trwałego”.

d. Faktura końcowa do faktury zaliczkowej dotyczącej zakupu pojazdu niebędącego środkiem trwałym – pojazd w leasingu operacyjnym:

| Sposób księgowania | Uwagi |

|---|---|

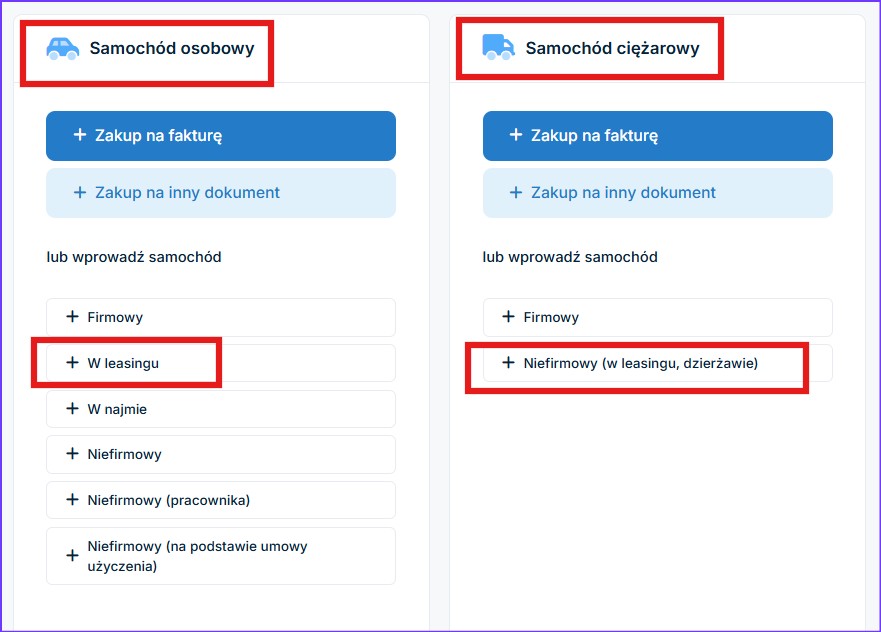

| Księgowanie faktury zaliczkowej: Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT |

W polu Cena nabycia wpisujemy wartość początkową netto zgodnie z przeznaczeniem pojazdu w firmie: dla pojazdu ze 100% odliczeniem VAT: 100% wartości netto całego zamówienia, dla pojazdu z 50% rozliczeniem VAT: 100% wartości netto całego zamówienia + 50% nieodliczonego podatku VAT |

| Księgowanie korekty faktury zaliczkowej: Ewidencje → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT Wpisujemy 50% wartości netto celem odliczenia 50% VAT z faktury zaliczkowej ze znakiem MINUS. | |

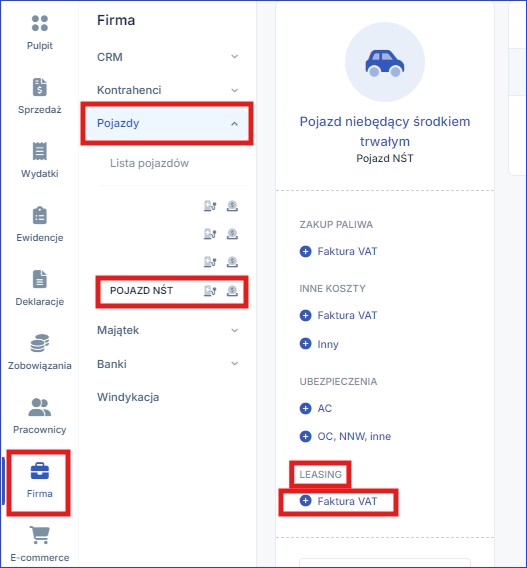

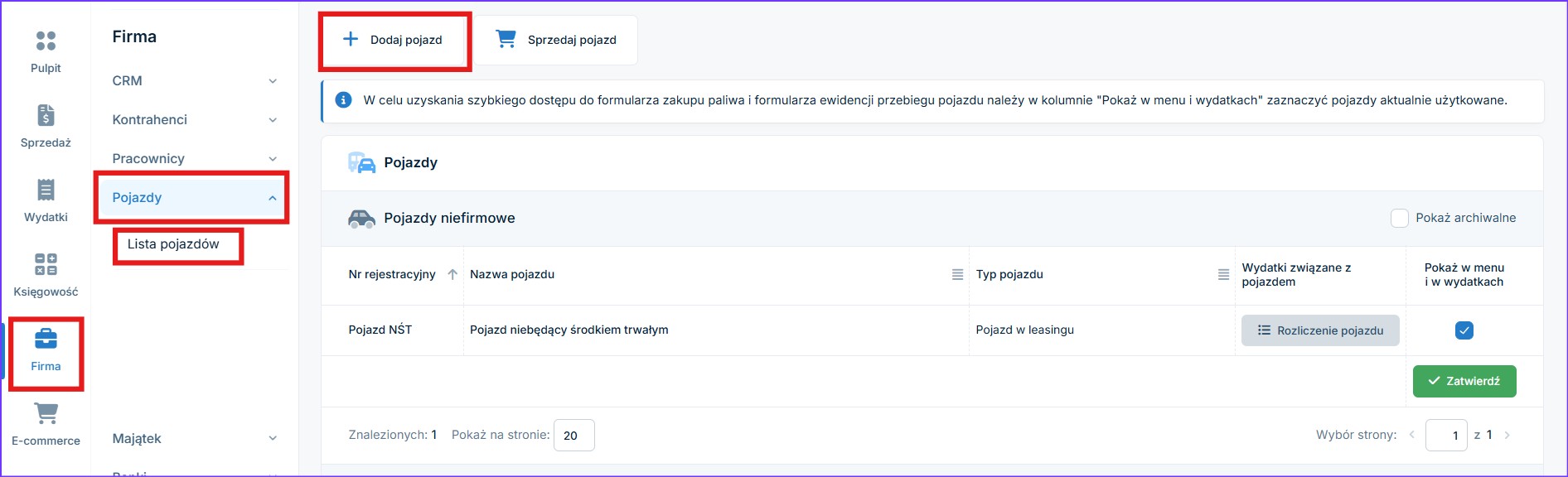

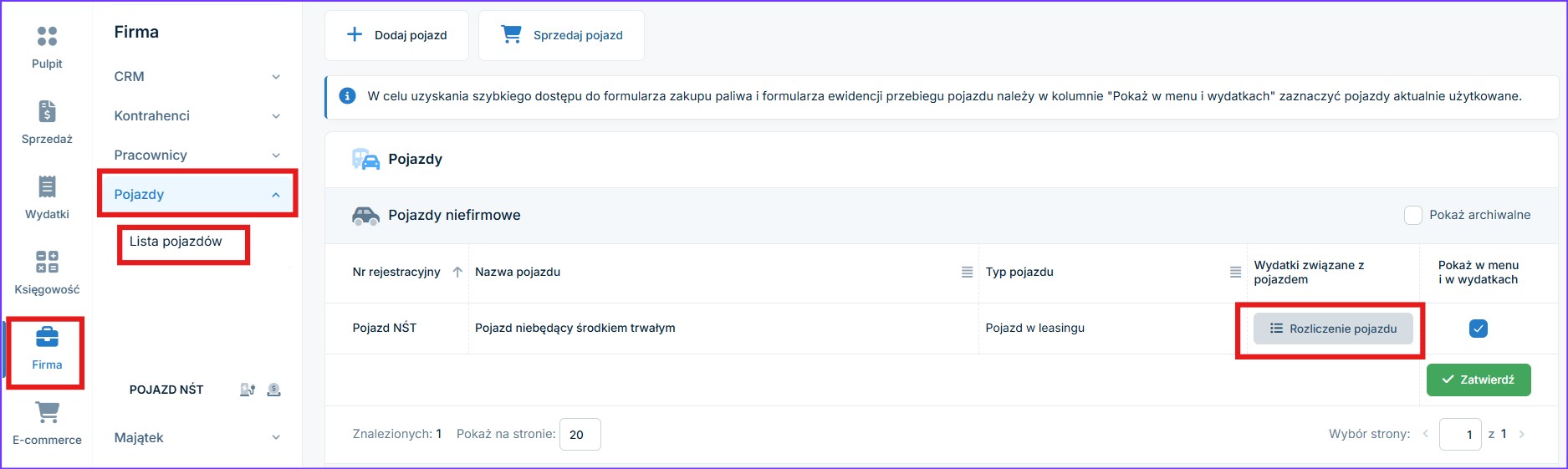

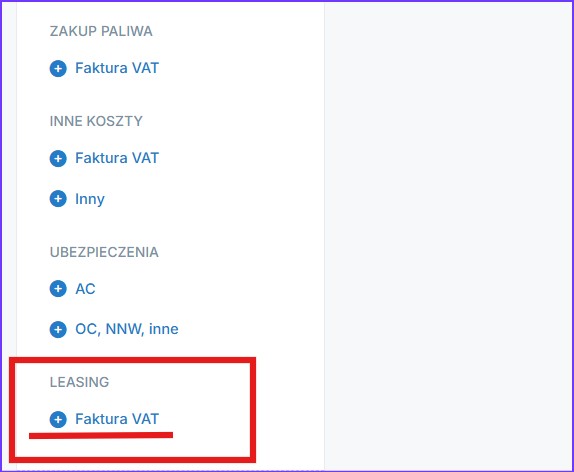

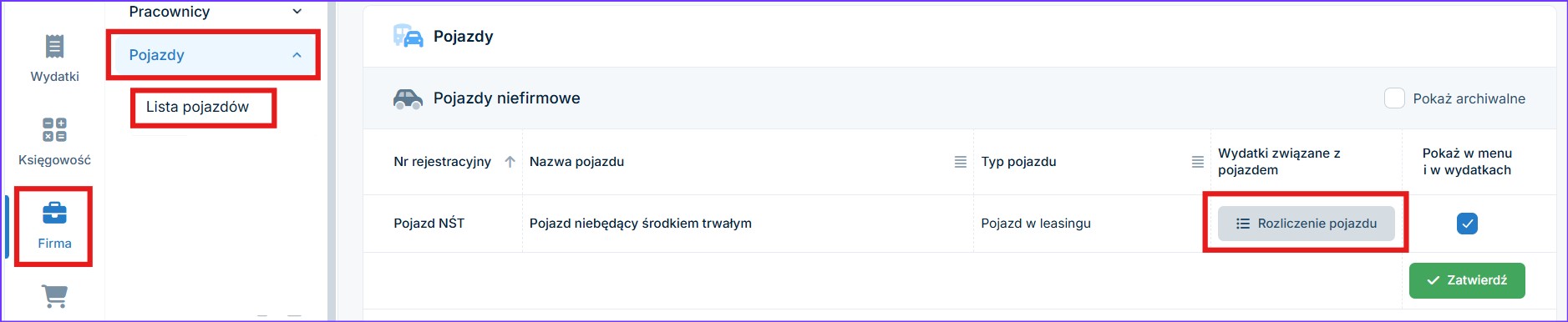

| Księgowanie do PIT faktury za opłatę wstępną: Firma → Pojazdy → Lista pojazdów → Dodaj pojazd → Osobowy/Ciężarowy → W leasingu Firma → Pojazdy → Lista pojazdów → Rozliczenie pojazdu → Rata leasingowa → Faktura |

Ponieważ zaliczka została skorygowana do zera, wprowadzamy Fakturę końcową jak zwykłą fakturę za raty leasingowe. Jak księgować koszty leasingu znajdziesz tutaj. |

Dodanie pojazdu w leasingu:

Przy wprowadzaniu samochodu osobowego, dla którego złożona będzie/lub jest deklaracja VAT-26 co skutkuje 100% odliczeniem VAT, konieczne jest zaznaczenie checkboxa: Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26.

UWAGA!

Po wprowadzeniu pojazdu należy wybrać Typ dla wydatków celem prawidłowego odliczenia podatku VAT.

Po wprowadzeniu pojazdu należy wybrać Typ dla wydatków celem prawidłowego odliczenia podatku VAT.

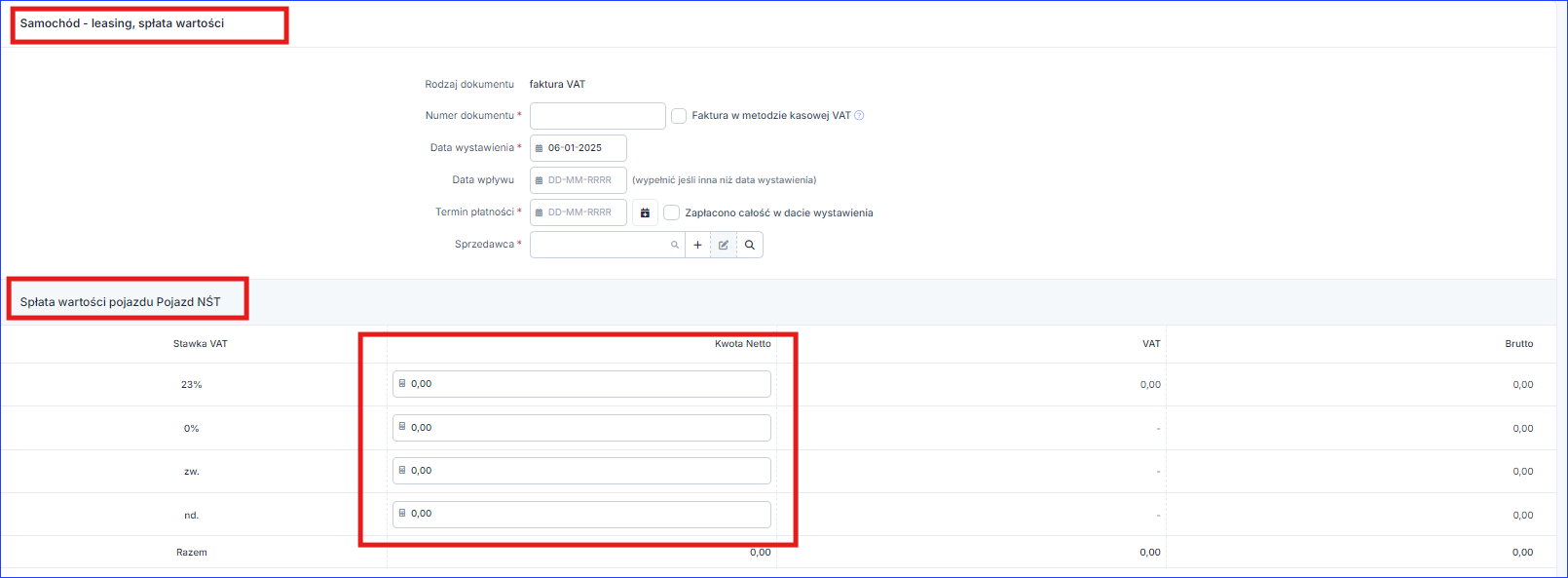

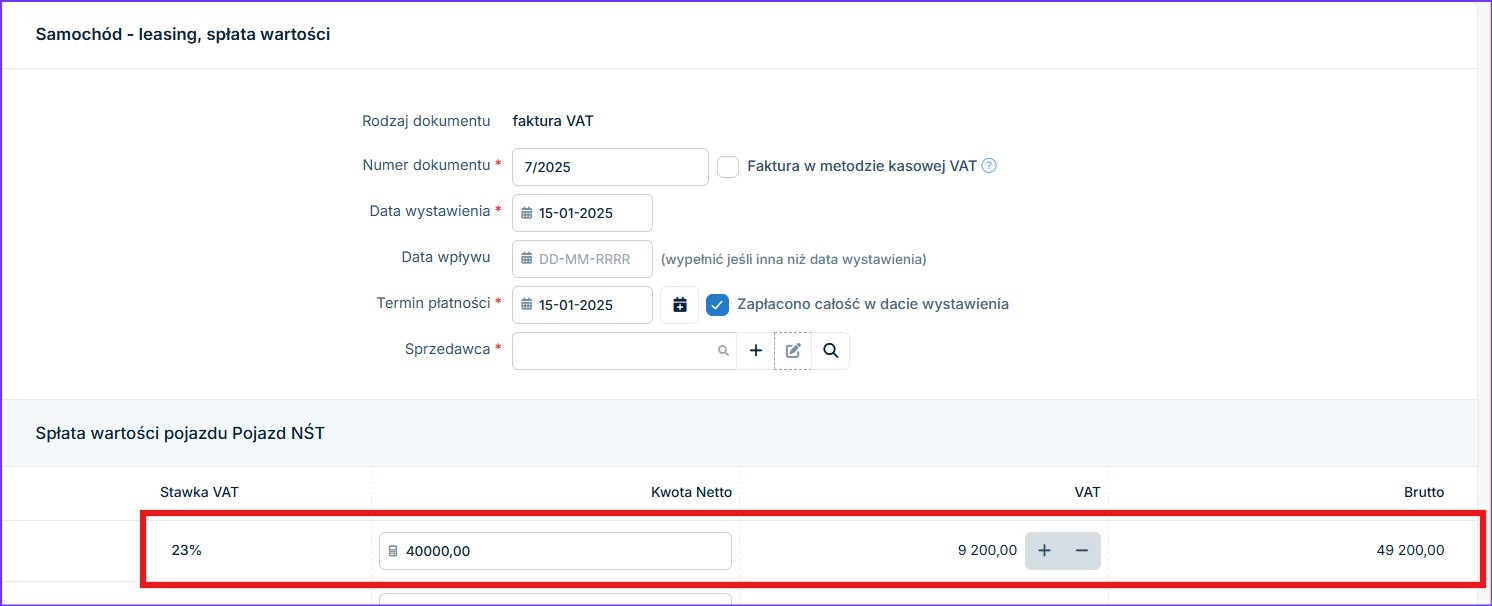

Po dodaniu pojazdu w leasingu, wpłatę własną dodajemy w zakładce Firma → Pojazdy → Lista pojazdów → Rozliczenie pojazdu → Leasing → Faktura VAT.

Wartość wpisujemy w części Spłata wartości pojazdu.

Uwaga!

Jeżeli faktury zaliczkowe nie pokryły w całości zamówienia i na fakturze końcowej pozostaje kwota do zapłaty należy osobno rozliczyć pozostałą wartość VAT-u przez zakładkę Ewidencje → Ewidencja → zakupów VAT → Dodaj pozycję ewidencji zakupów VAT.

Jeżeli faktury zaliczkowe nie pokryły w całości zamówienia i na fakturze końcowej pozostaje kwota do zapłaty należy osobno rozliczyć pozostałą wartość VAT-u przez zakładkę Ewidencje → Ewidencja → zakupów VAT → Dodaj pozycję ewidencji zakupów VAT.

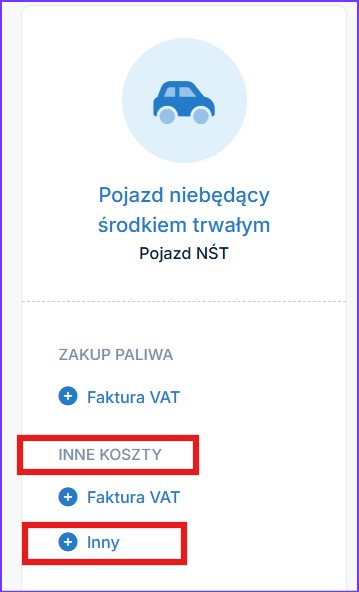

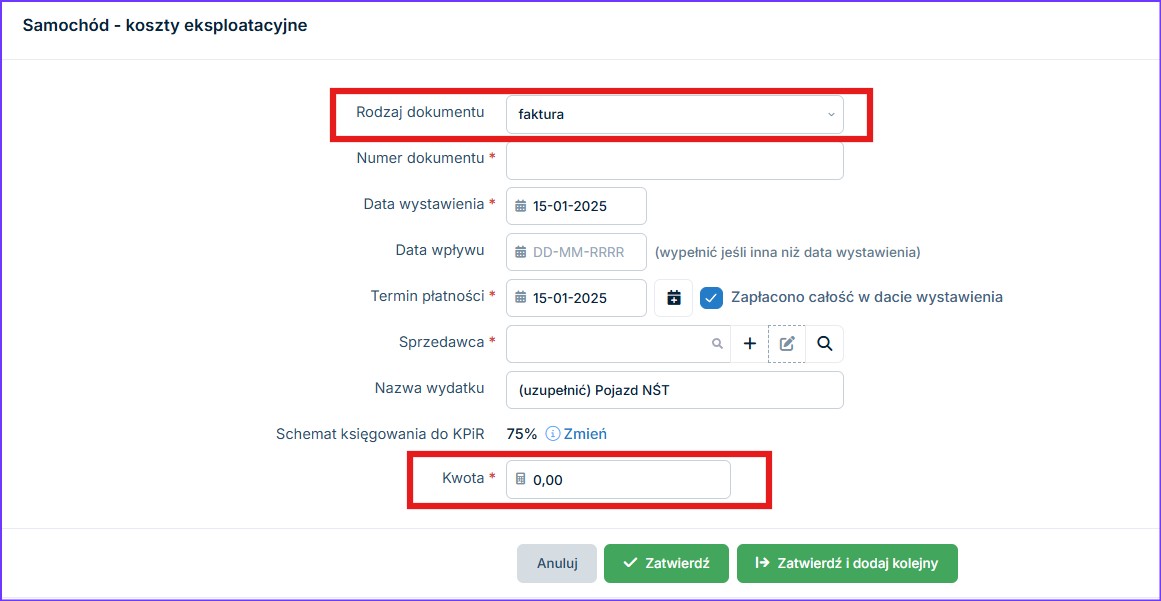

e. Faktura końcowa do faktury zaliczkowej dotyczącej wydatku związanego z eksploatacją pojazdu:

| Sposób księgowania | Uwagi |

|---|---|

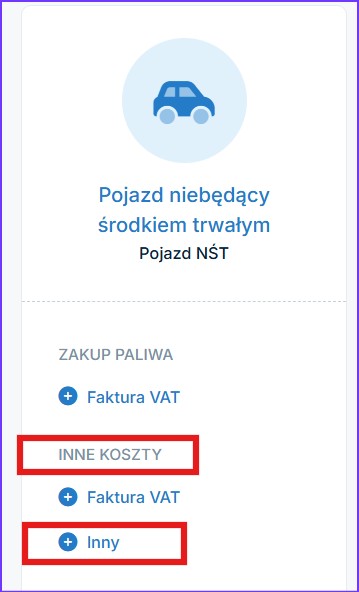

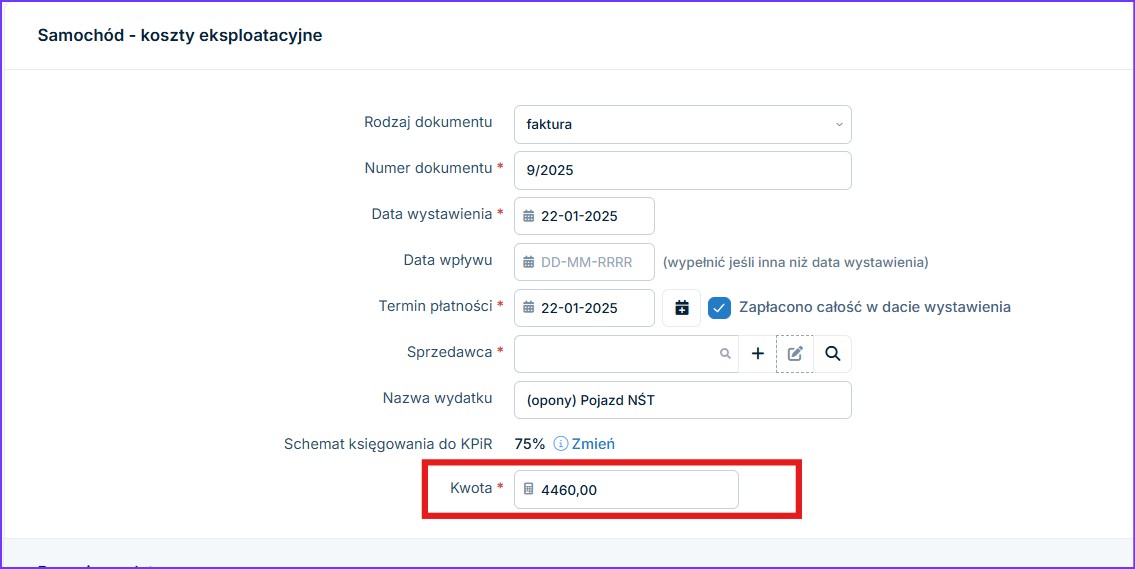

| Księgowanie do PIT: Firma → Majątek → Pojazdy → Lista pojazdów → Rozliczenie pojazdu → Inne koszty → Inny |

W polu kwota wpisujemy:

100% wartości netto plus 50% nieodliczonego podatku VAT |

Uwaga!

Jeżeli faktury zaliczkowe nie pokryły w całości zamówienia i na fakturze końcowej pozostaje kwota do zapłaty należy osobno rozliczyć pozostałą wartość VAT-u przez zakładkę

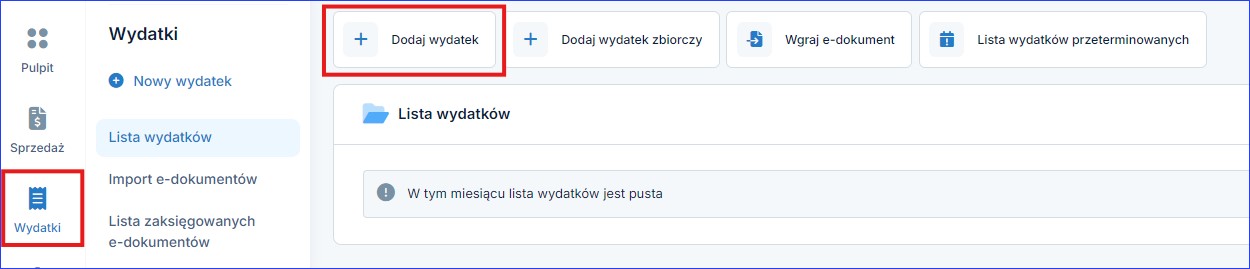

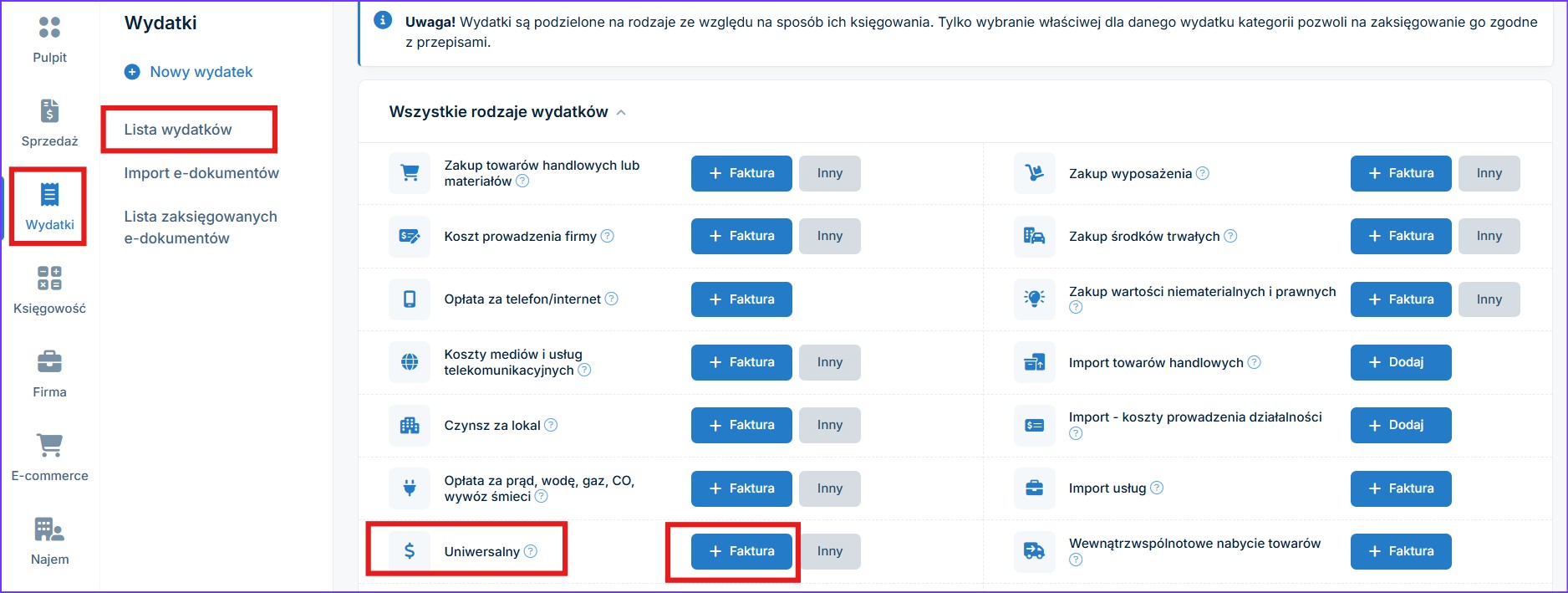

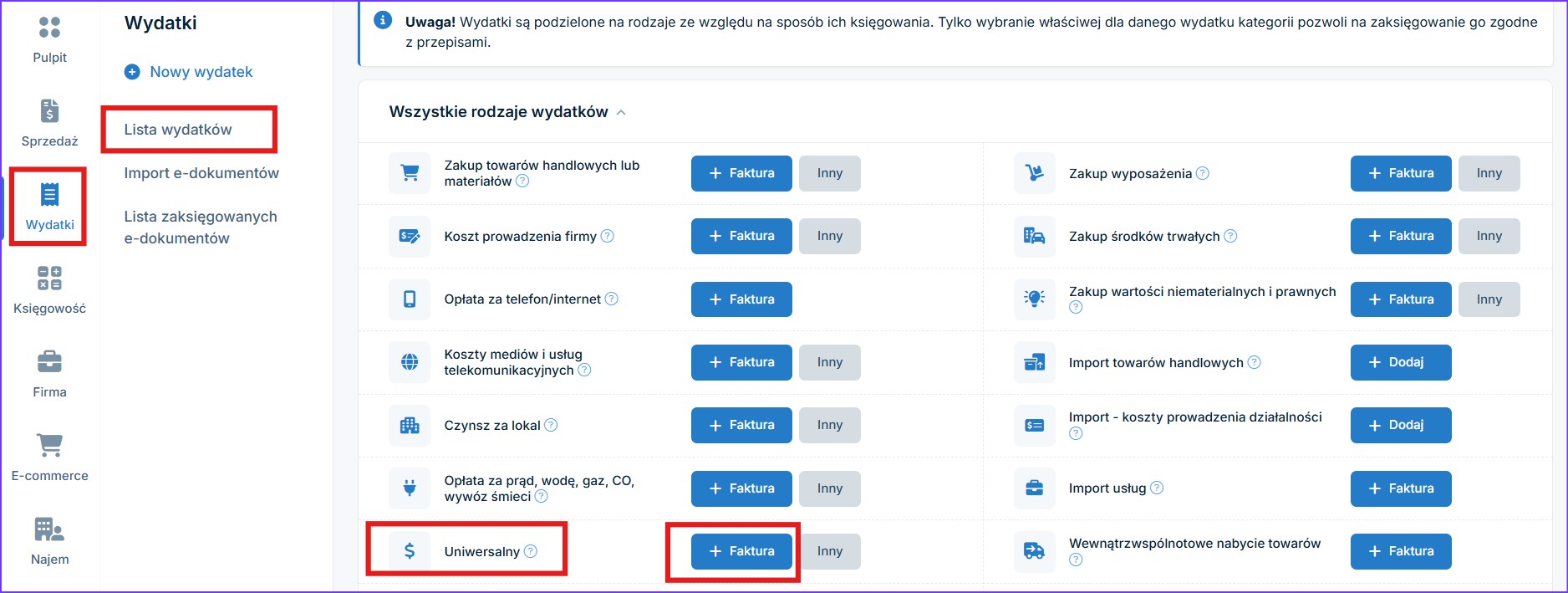

Wydatki → Dodaj wydatek → Uniwersalny → Faktura

W polu “Wpis do KPiR” → “brak wpisu do KPIR”

Jeżeli faktury zaliczkowe nie pokryły w całości zamówienia i na fakturze końcowej pozostaje kwota do zapłaty należy osobno rozliczyć pozostałą wartość VAT-u przez zakładkę

Wydatki → Dodaj wydatek → Uniwersalny → Faktura

W polu “Wpis do KPiR” → “brak wpisu do KPIR”

4. Przykłady księgowań

a. Zaliczka dotycząca kosztu prowadzenia działalności lub zakupu towarów/materiałów handlowych:

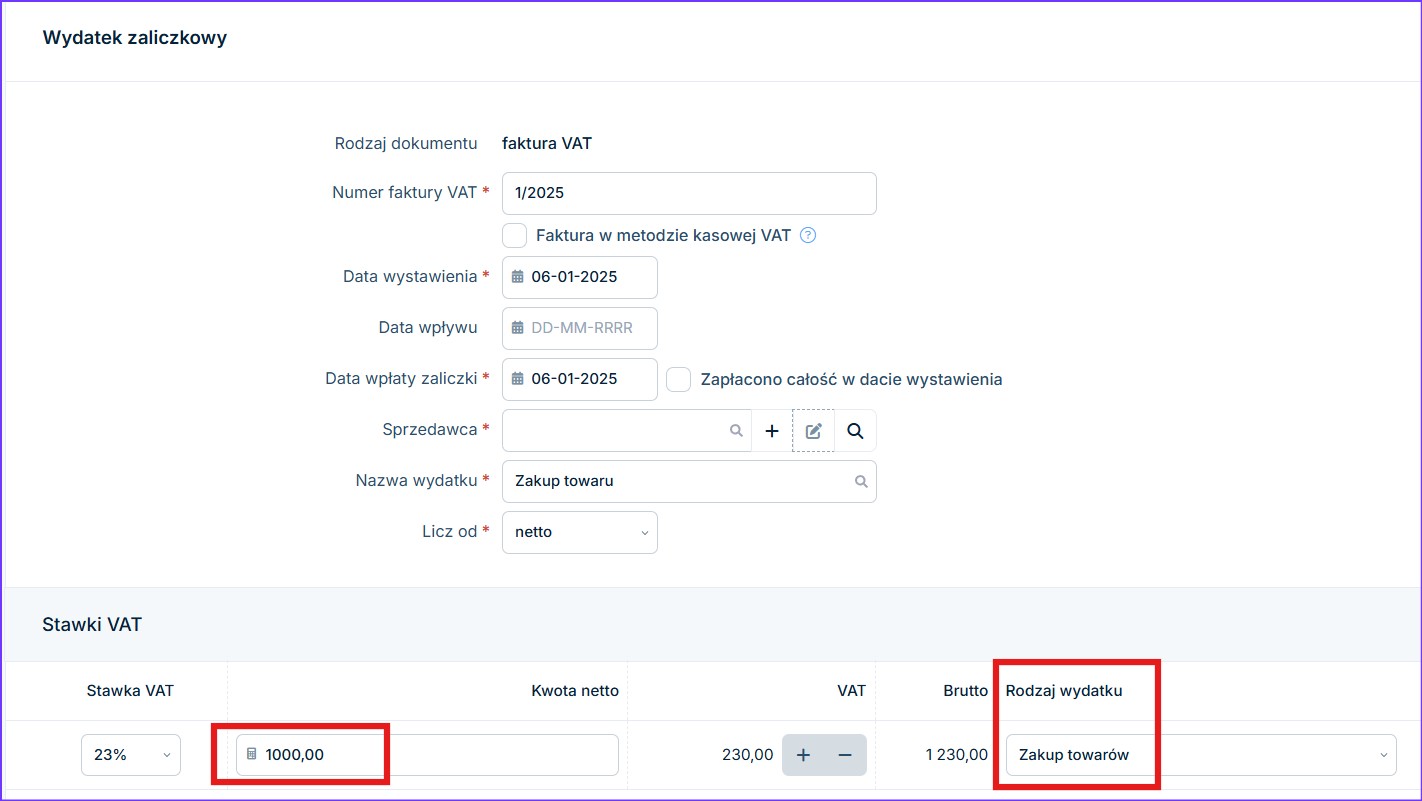

Przykład 1

Pan Kamil zakupił towar z hurtowni i wpłacił zaliczkę.

Otrzymał fakturę zaliczkową

- numer faktury 1/2025

- data wystawienia 06/01/2025

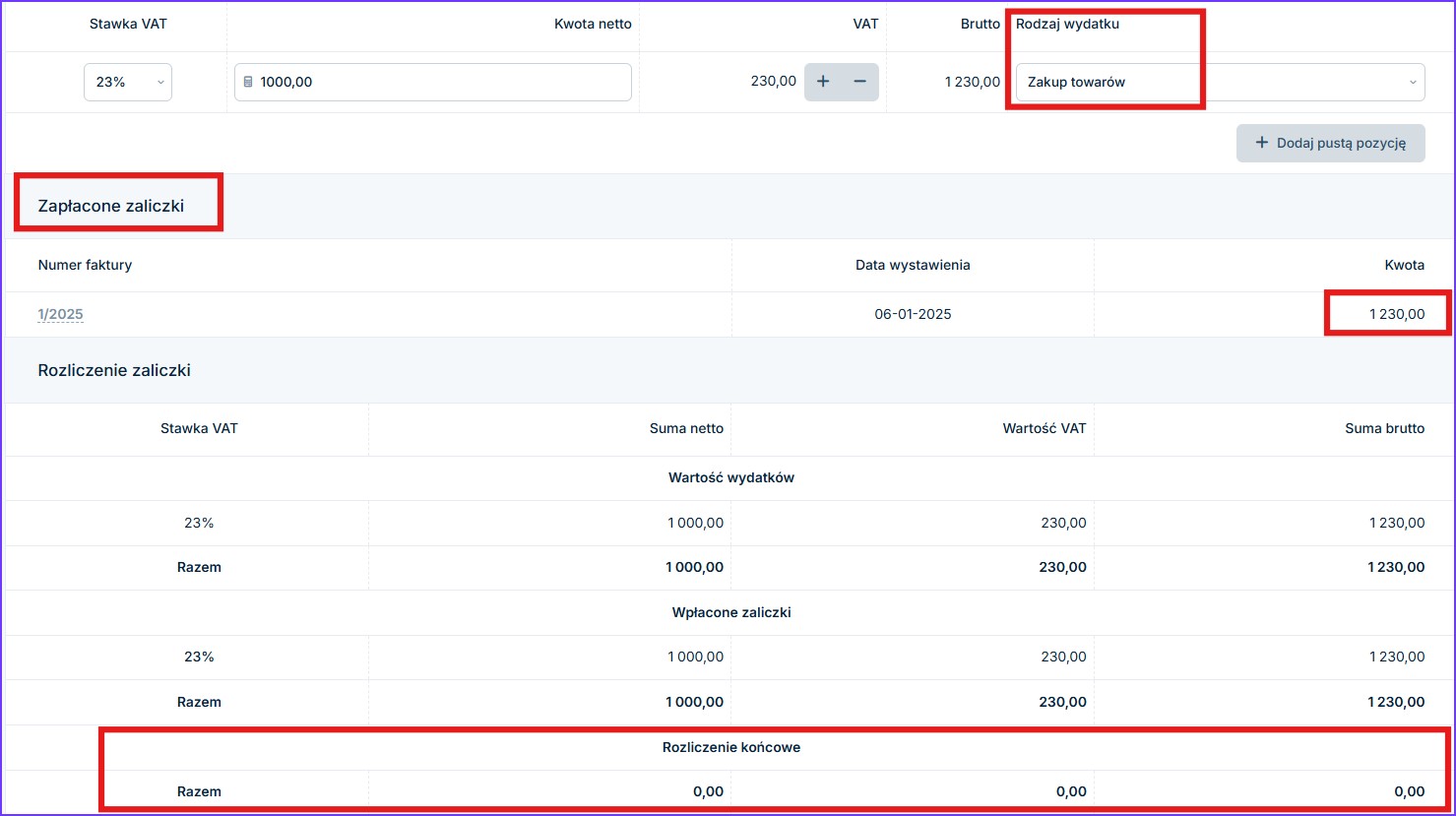

- kwota netto 1 000 zł, VAT 123 zł, brutto 1 123 zł

- wartość zamówienia netto 2000 zł, VAT 246 zł, brutto 2 246 zł

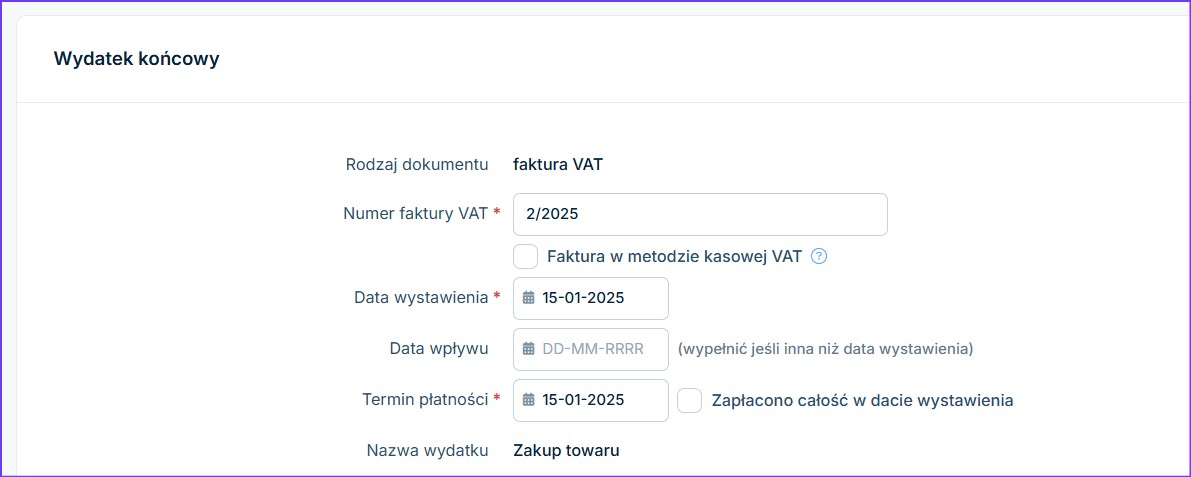

Następnie otrzymał fakturę końcową

- numer faktury 2/2025

- data wystawienia 15/01/2025

- pozostała kwota do zapłaty netto 1 000 zł, VAT 123 zł, brutto 1 123 zł

Księgowanie faktury zaliczkowej:

Zakładka Wydatki → Dodaj wydatek → Zaliczka dotycząca wydatku → Dodaj

Księgowanie faktury końcowej:

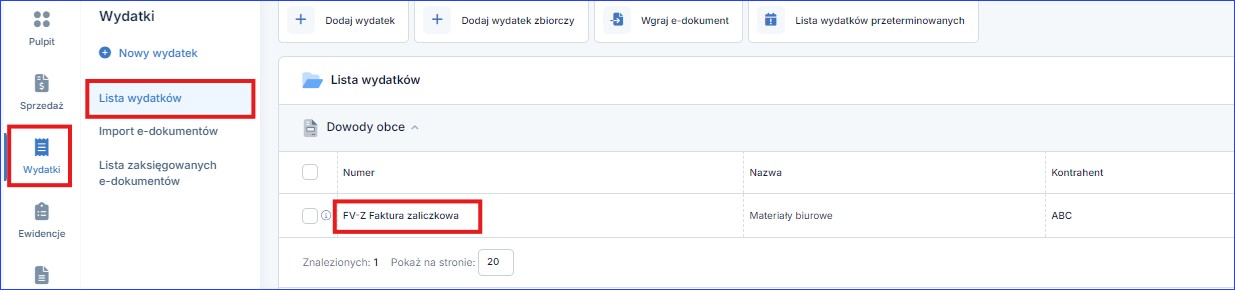

Zakładka Wydatki → Lista wydatków → Numer faktury → Wyświetl zamówienie → Wprowadź fakturę końcową

W przypadku kiedy faktura zaliczkowa pokrywa całe zamówienie, czyli w tym przypadku byłaby wystawiona na kwotę 2 246 zł to zgodnie z przepisami ustawy o VAT sprzedawca nie ma obowiązku wystawienia faktury zerowej i księgujemy rozliczenie zaliczki w dacie otrzymania towaru korzystając z opcji Zaksięguj.

b. Zaliczka dotycząca zakupu środka trwałego innego niż pojazd:

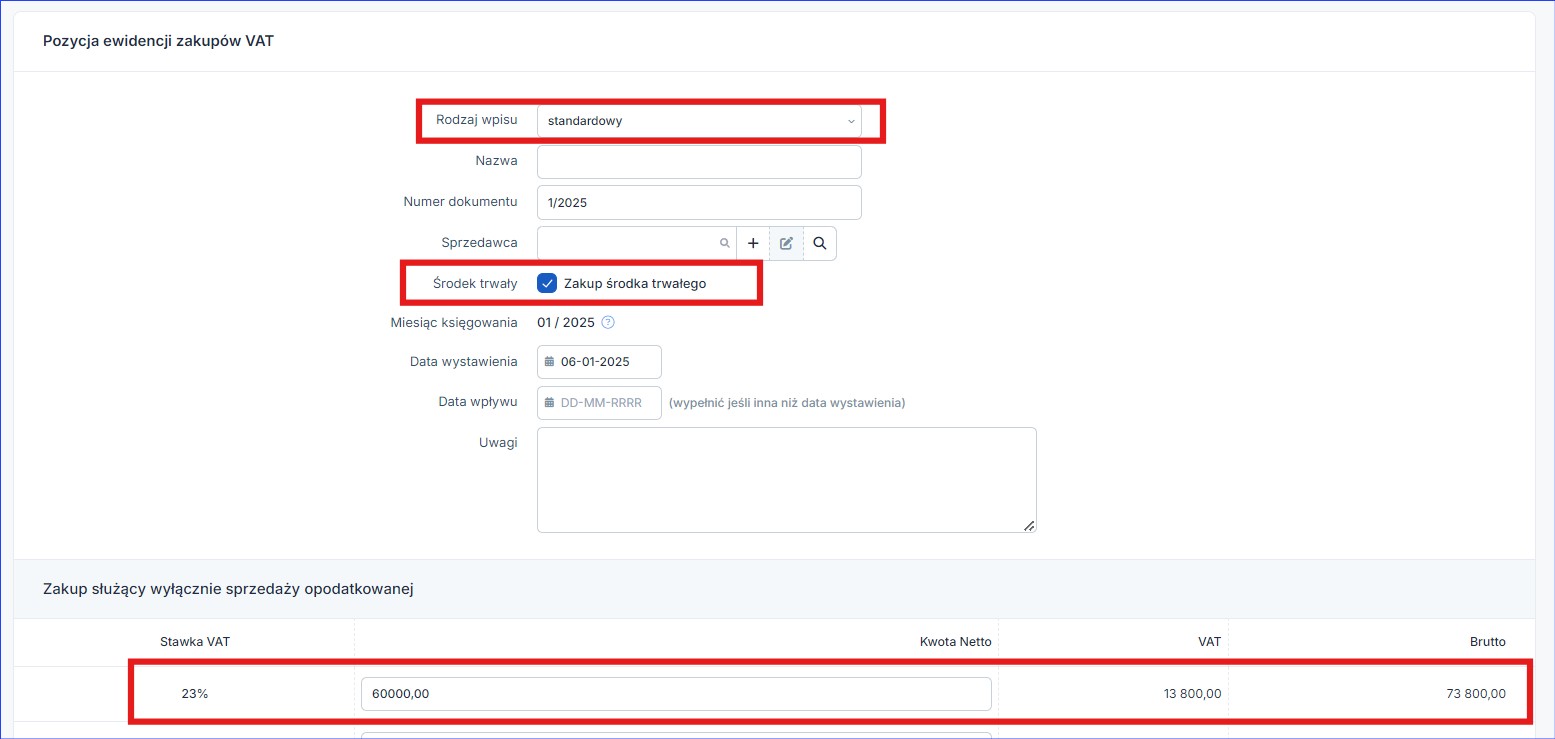

Przykład 2

Pan Kamil zakupił maszynę do produkcji i wpłacił zaliczkę.

Otrzymał fakturę zaliczkową

- numer faktury 1/2025

- data wystawienia 06/01/2025

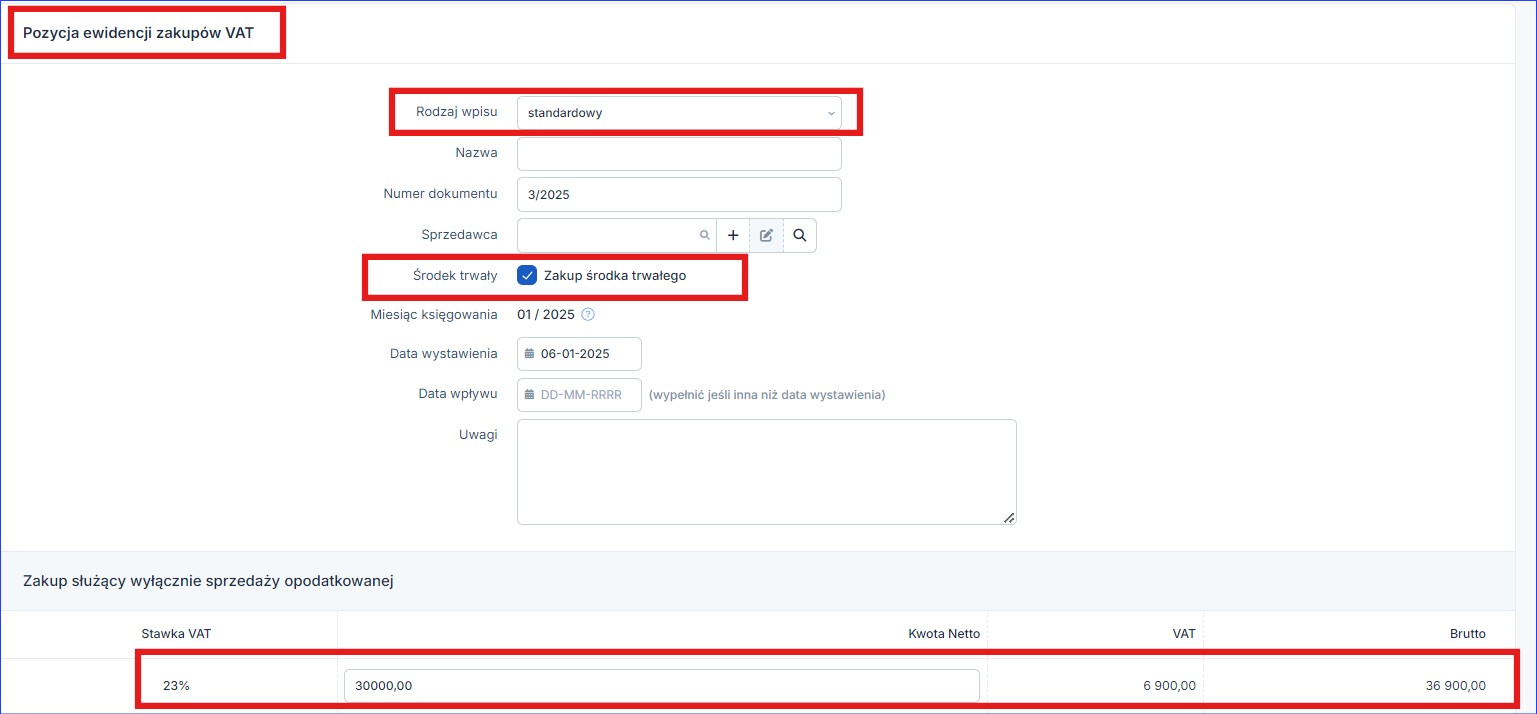

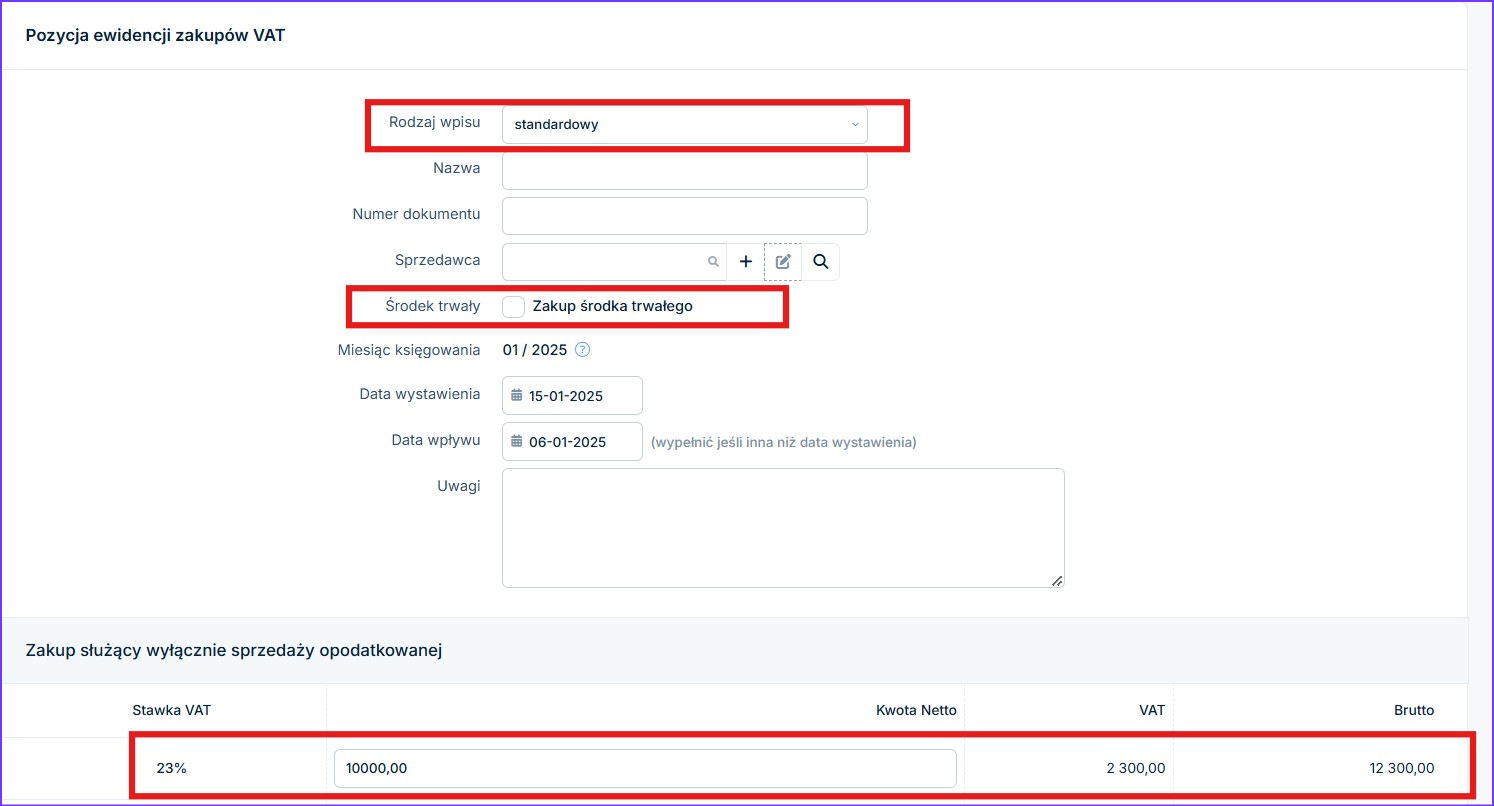

- kwota netto 60 000 zł, VAT 13 800 zł, brutto 73 800 zł

- wartość zamówienia netto130 000 zł, VAT 29 900 zł, brutto 159 900 zł

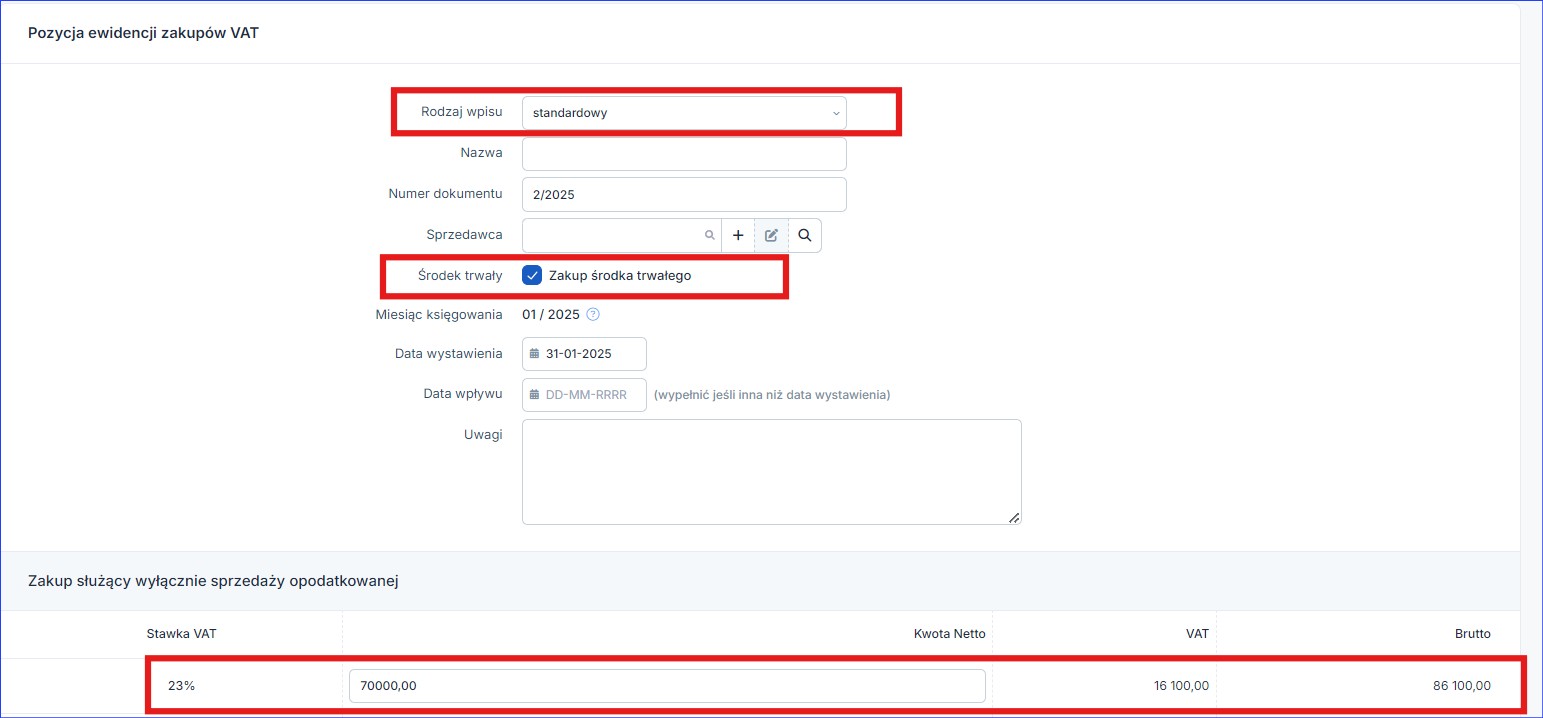

Następnie otrzymał fakturę końcową

- numer faktury 2/2025

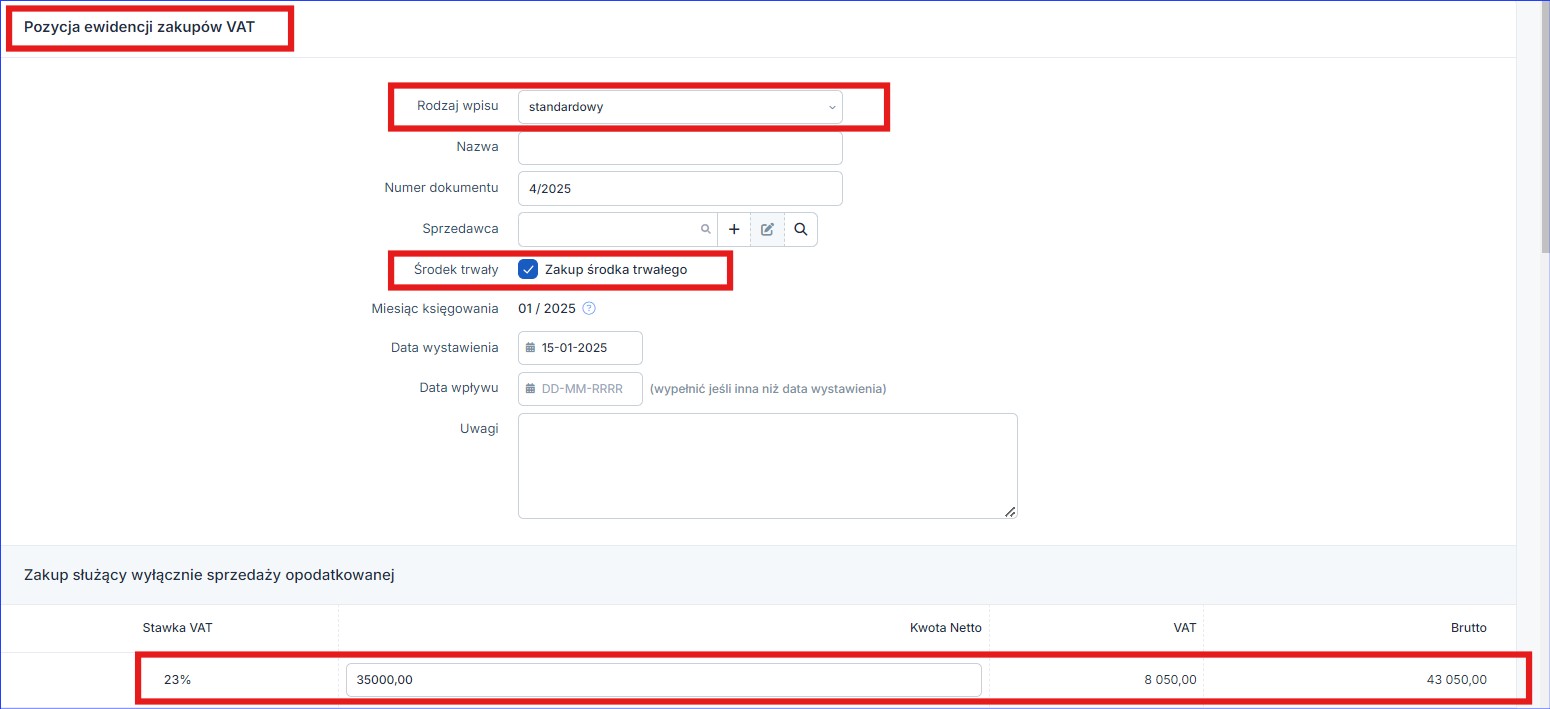

- data wystawienia 15/01/2025

- pozostała kwota do zapłaty netto 70 000 zł, VAT 16 100 zł, brutto 86 100 zł

Księgowanie faktury zaliczkowej:

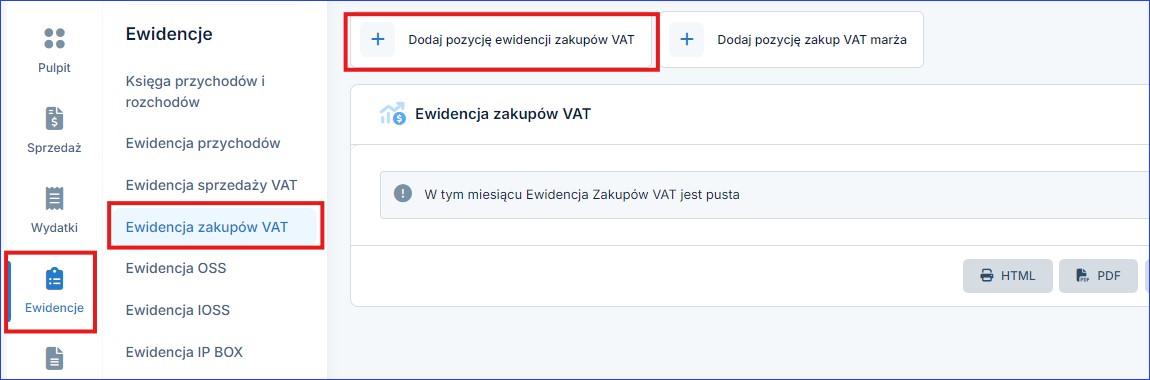

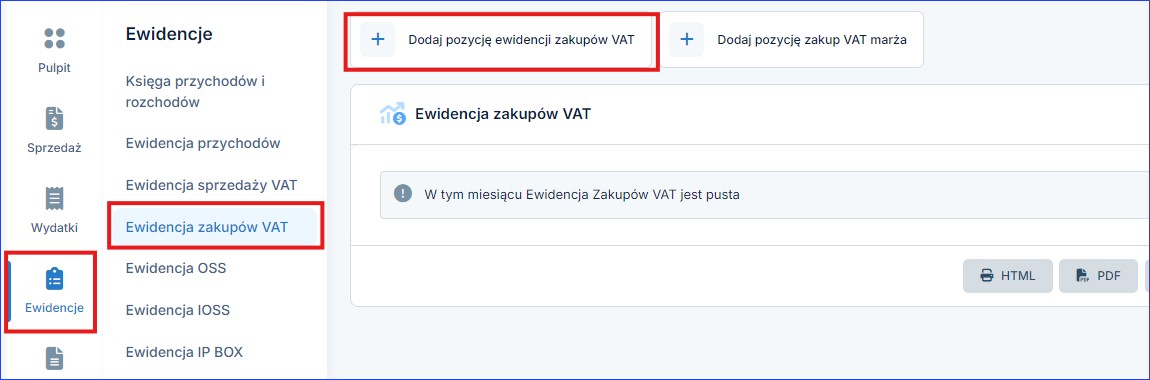

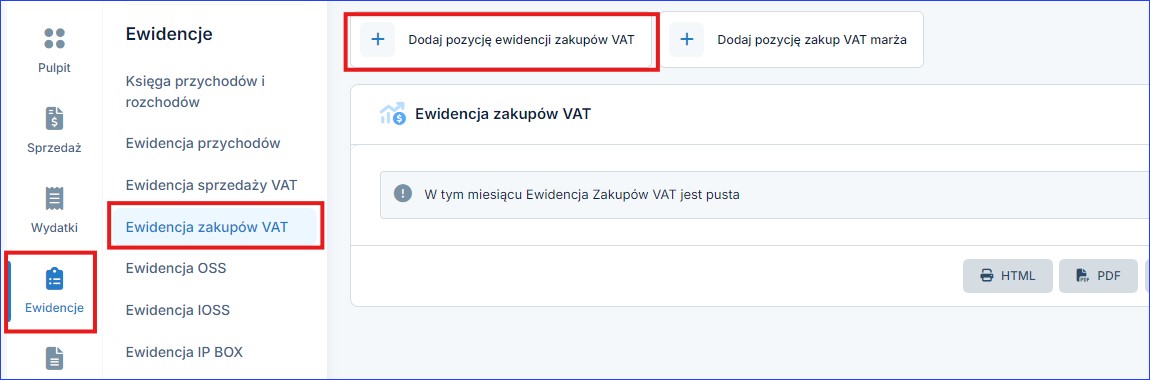

1. Zakładka Księgowość → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT

konieczne jest zaznaczenie checkboxa Zakup środka trwałego

Księgowanie faktury końcowej:

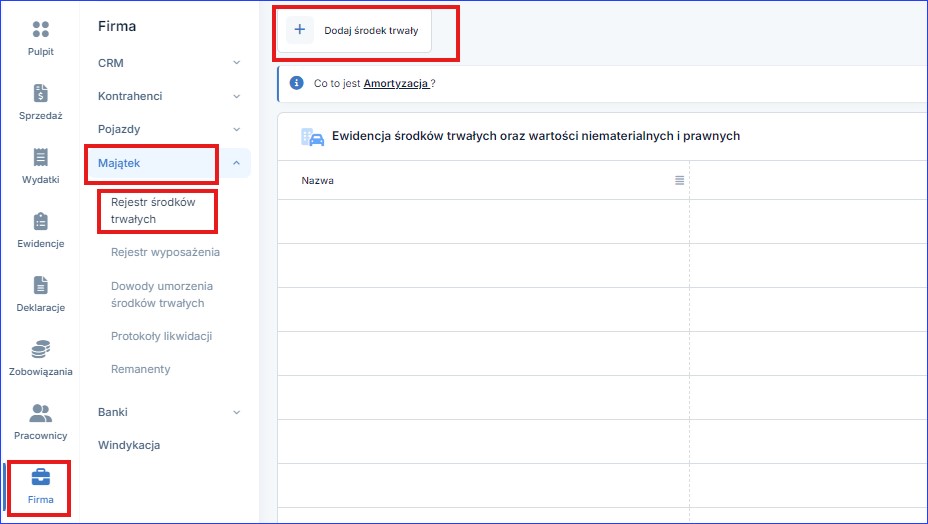

Ponieważ faktura zaliczkowa nie pokryła wartości całego zamówienia, należy zaksięgować pozostałą część podatku VAT oraz wprowadzić środek trwały do działalności celem rozliczenia podatku dochodowego (PIT).

W przypadku kiedy zaliczka pokrywa w całości zamówienie, przechodzimy od razu do wprowadzenia środka trwałego punkt 2.

1 Zakładka Księgowość → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT

konieczne jest zaznaczenie checkboxa Zakup środka trwałego

2. Zakładka Firma → Majątek → Rejestr środków trwałych → Dodaj środek trwały → zakup środka trwałego na inny dokument

UWAGA!

Metodę amortyzacji każdy podatnik ustala samodzielnie. Amortyzacja środków trwałych – czym jest? Jakie są metody amortyzacji? Można sprawdzić tutaj.

Metodę amortyzacji każdy podatnik ustala samodzielnie. Amortyzacja środków trwałych – czym jest? Jakie są metody amortyzacji? Można sprawdzić tutaj.

c. Zaliczka dotycząca zakupu pojazdu będącego środkiem trwałym:

Przykład 3

Pan Kamil zakupił samochód do działalności i wpłacił zaliczkę.

Samochód będzie wykorzystywał do celów mieszanych, czyli może odliczyć 50% VAT.

Otrzymał fakturę zaliczkową

- numer faktury 3/2025

- data wystawienia 06/01/2025

- kwota netto 60 000 zł, VAT 13 800 zł, brutto 73 800 zł

- wartość zamówienia netto130 000 zł, VAT 29 900 zł, brutto 159 900 zł

Następnie otrzymał fakturę końcową

- numer faktury 4/2025

- data wystawienia 15/01/2025

- pozostała kwota do zapłaty netto 70 000 zł, VAT 16 100 zł, brutto 86 100 zł

Księgowanie faktury zaliczkowej:

Zakładka Księgowość → Ewidencje → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT

konieczne jest zaznaczenie checkboxa Zakup środka trwałego

UWAGA!

Dla pojazdu z odliczeniem 50% VAT w polu Kwota netto wpisujemy tylko 50% wartości netto z faktury zaliczkowej, ponieważ tylko 50% możemy odliczyć podatku VAT.

Dla pojazdu z odliczeniem 100% VAT w polu Kwota netto wpisujemy całą wartość netto z faktury.

Księgowanie faktury końcowej:

Ponieważ faktura zaliczkowa nie pokryła wartości całego zamówienia, należy zaksięgować pozostałą część podatku VAT zgodnie z punktem 1 oraz wprowadzić pojazd do działalności celem rozliczenia podatku dochodowego (PIT) – punkt 2.

W przypadku kiedy zaliczka pokrywa w całości zamówienie przechodzimy od razu do wprowadzenia pojazdu – punkt 2.

1. Zakładka Ewidencje → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT

konieczne jest zaznaczenie checkboxa Zakup środka trwałego

UWAGA!

Dla pojazdu z odliczeniem 50% VAT w polu Kwota netto wpisujemy tylko 50% wartości netto z faktury zaliczkowej, ponieważ tylko 50% możemy odliczyć podatku VAT.

Dla pojazdu z odliczeniem 100% VAT w polu Kwota netto wpisujemy całą wartość netto z faktury.

2. Zakładka Firma → Pojazdy → Lista pojazdów → Dodaj pojazd → Samochód osobowy/samochód ciężarowy → Firmowy

W polu Cena nabycia oraz Wartość początkowa + nierozliczony VAT wpisujemy wartość początkową netto zgodnie z przeznaczeniem pojazdu w firmie:

- dla pojazdu ze 100% odliczeniem VAT: 100% wartości netto całego zamówienia,

- dla pojazdu z 50% rozliczeniem VAT: 100% wartości netto całego zamówienia + 50% nieodliczonego podatku VAT

Przy wprowadzaniu samochodu osobowego, dla którego złożona będzie/lub jest deklaracja VAT-26 co skutkuje 100% odliczeniem VAT, konieczne jest zaznaczenie checkboxa: Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26.

UWAGA!

Po wprowadzeniu pojazdu należy wybrać Typ dla wydatków celem prawidłowego odliczenia podatku VAT.

Po wprowadzeniu pojazdu należy wybrać Typ dla wydatków celem prawidłowego odliczenia podatku VAT.

d. Zaliczka dotycząca zakupu pojazdu niebędącego środkiem trwałym – pojazd w leasingu:

Przykład 4

Pan Kamil postanowił wziąć samochód w leasing operacyjny. Samochód będzie wykorzystywany w celach mieszanych, zatem odliczenie VAT będzie w wysokości 50%.

1. Otrzymał fakturę zaliczkową na poczet wpłaty własnej:

- numer faktury 5/2025

- data wystawienia 06/01/2025

- kwota netto 20 000 zł, VAT 4 600 zł, brutto 24 600 zł

- wartość wpłaty własnej – faktura końcowa – netto 40 000 zł, VAT 9 200 zł, brutto 49 000 zł

2. Następnie otrzymał fakturę zerującą (korygującą) zaliczkę:

- numer faktury 6/2025

- data wystawienia 15/01/2025

3. Oraz otrzymał fakturę na wpłatę własną:

- numer faktury 7/2025

- data wystawienia 15/01/2025

- wartość netto faktury 40 000 zł, VAT 9 200 zł, brutto 49 000 zł

1. Księgowanie faktury zaliczkowej:

Zakładka Ewidencje → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT

Wpisujemy 50% wartości netto celem odliczenia 50% VAT z faktury zaliczkowej.

UWAGA!

W przypadku złożenia deklaracji VAT-26 i odliczania podatku VAT w 100% wpisujemy całą wartość netto z faktury.

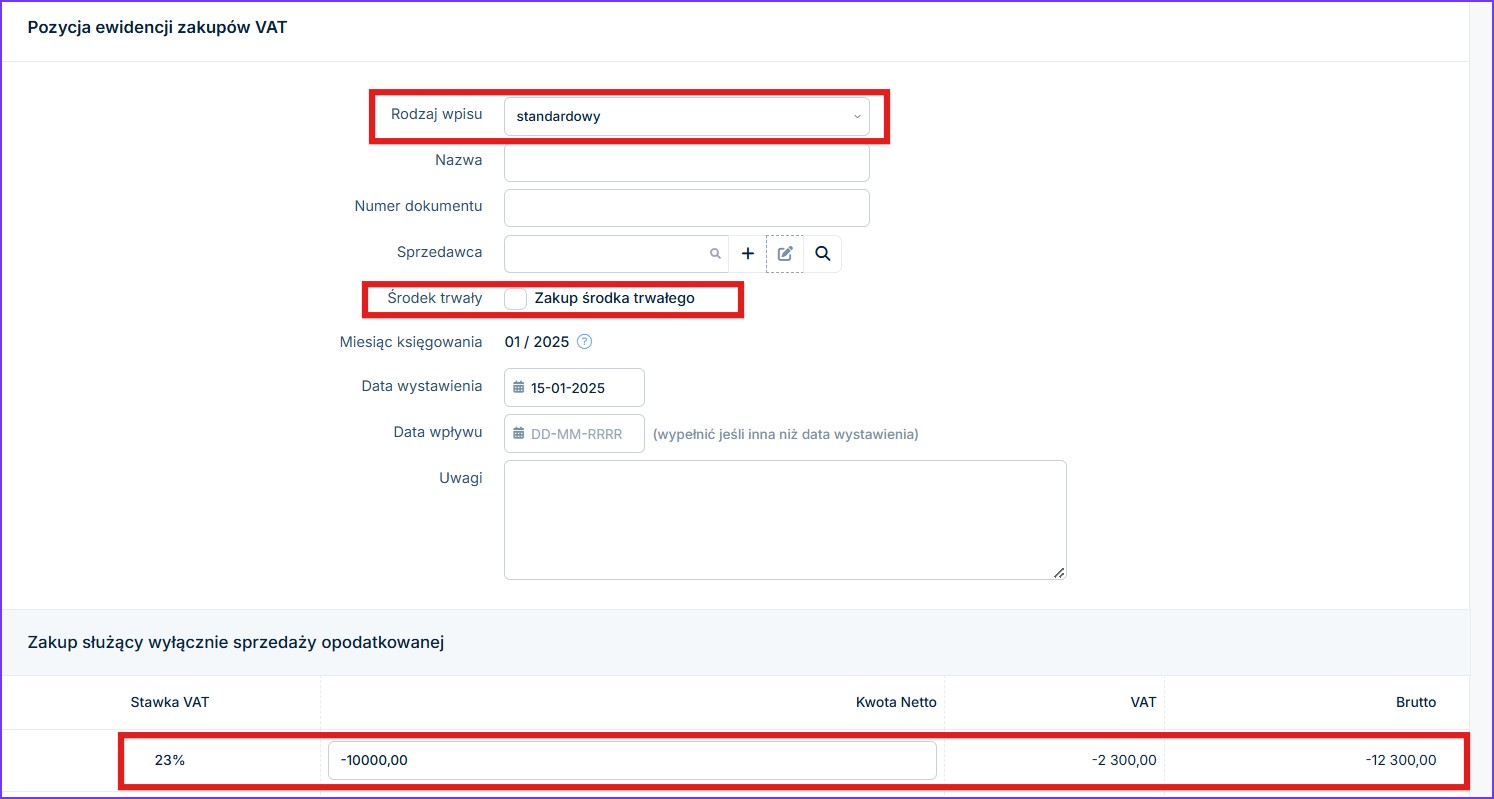

2. Księgowanie faktury zerującej (korygującej) zaliczkę:

Zakładka Ewidencje → Ewidencje → Ewidencja zakupów VAT → Dodaj pozycję ewidencji zakupów VAT

Wpisujemy 50% wartości netto celem odliczenia 50% VAT z faktury zaliczkowej tym razem ze znakiem MINUS.

UWAGA!

W przypadku złożenia deklaracji VAT-26 i odliczania podatku VAT w 100% wpisujemy całą wartość netto z faktury.

Zakładka Firma → Pojazdy → Lista pojazdów → Dodaj pojazd → Samochód osobowy/samochód ciężarowy → w leasingu

UWAGA!

Po wprowadzeniu pojazdu należy wybrać Typ dla wydatków celem prawidłowego odliczenia podatku VAT

Ponieważ została rozliczona wpłacona zaliczka, oraz korekta wpłaconej zaliczki to fakturę końcową dodajemy po wprowadzeniu pojazdu jako pojazd w leasingu.

Po dodaniu pojazdu w leasingu, wpłatę własną dodajemy w zakładce Firma → Pojazdy → Lista pojazdów → Rozliczenie pojazdu → Leasing → Faktura VAT

Wartość wpisujemy w części Spłata wartości pojazdu.

e. Zaliczka dotycząca wydatku związanego z eksploatacją pojazdu:

Przykład 5

Pan Kamil zakupił komplet opon do samochodu i wpłacił zaliczkę.

Otrzymał fakturę zaliczkową

- numer faktury 8/2025

- data wystawienia 06/01/2025

- kwota netto 2 000 zł, VAT 246 zł, brutto 2 246 zł

- wartość zamówienia netto 4 000zł, VAT 920 zł, brutto 4 920 zł

Następnie otrzymał fakturę końcową

- numer faktury 9/2025

- data wystawienia 15/01/2025

- pozostała kwota do zapłaty netto 2 000 zł, VAT 246 zł, brutto 2 246 zł

Księgowanie faktury zaliczkowej:

1. Zakładka Wydatki → Dodaj wydatek → Uniwersalny → Faktura

W polu “Wpis do KPiR” → “brak wpisu do KPIR”

W polu wartości kwota netto wpisujemy:

- dla pojazdu ze 100% odliczeniem VAT: 100% wartości netto całego zamówienia,

- dla pojazdu z 50% rozliczeniem VAT: 100% wartości netto całego zamówienia + 50% nieodliczonego podatku VAT

Księgowanie faktury końcowej:

Ponieważ faktura zaliczkowa nie pokryła wartości całego zamówienia należy zaksięgować pozostałą część podatku VAT zgodnie z punktem 1.

W przypadku kiedy zaliczka pokrywa w całości zamówienie przechodzimy od razu do księgowania wydatku w podatku dochodowym – punkt 2.

1. Zakładka Wydatki → Dodaj wydatek → Uniwersalny → Faktura

W polu “Wpis do KPiR” → “brak wpisu do KPIR”

W polu wartości kwota netto wpisujemy:

- dla pojazdu ze 100% odliczeniem VAT: 100% wartości netto całego zamówienia,

- dla pojazdu z 50% rozliczeniem VAT: 100% wartości netto całego zamówienia + 50% nieodliczonego podatku VAT

2. Zakładka Firma → Majątek → Pojazdy → Lista pojazdów → Rozliczenie pojazdu → Inne koszty → Inny

W polu kwota wpisujemy:

- dla pojazdu z 50% rozliczeniem VAT:

100% wartości netto plus 50% nieodliczonego podatku VAT z faktury zaliczkowej - dla pojazdu ze 100% odliczeniem VAT:

100% wartości netto z faktury zaliczkowej.

Autor: Anna Grzegorzewska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności