Spis treści:

1. Obowiązek dokumentowania wysyłki towarów w świetle ustawy o VAT

Sprzedawca wysyłając towar do nabywcy z innego kraju Unii Europejskiej ma obowiązek posiadać dokumenty potwierdzające to, iż towar faktycznie został dostarczony do nabywcy. Obowiązek taki wynika z art. 22a ust. 7 ustawy o VAT. Z kolei ust. 8 wskazuje jakie to dokładnie dokumenty.

Są nimi:

- w przypadku kiedy wywóz jest zlecany przewoźnikowi – dokumenty przewozowe otrzymane od przewoźnika (spedytora) odpowiedzialnego za wywóz towaru,

- dokumenty potwierdzające odbiór towarów poza terytorium kraju.

Powyższe dokumenty muszą łącznie potwierdzać dostarczenie towaru do nabywcy w innym kraju UE. Jeśli nie potwierdzają one jednoznacznie dostarczenia towarów do kraju nabywcy (konsumpcji) sprzedawca może posłużyć się następującymi dokumentami np.:

- korespondencja handlowa, w tym zamówienie,

- dokument zapłaty za towar lub inny dokument stwierdzający wygaśnięcie zobowiązania.

Brak powyższych dokumentów powoduje, iż sprzedawca nie może uznać dostawy za opodatkowaną w kraju nabywcy (konsumpcji) a co za tym idzie ma obowiązek wykazania sprzedaży jako krajowej.

Brak dokumentów potwierdzających dostarczenie towarów nie zwalnia sprzedawcy z rozliczenia dostawy w ramach procedury OSS, a więc z zapłaty VAT w kraju nabywcy.

2. Brak dokumentów potwierdzających wysyłkę

Przedsiębiorca ma obowiązek posiadać dokumenty potwierdzające dostarczenie towarów do nabywcy w innym kraju UE – co do zasady przed upływem terminu do złożenia deklaracji podatkowej za dany okres podatkowy (okres – miesiąc dostawy).

Brak dokumentów w odpowiednim terminie może spowodować obowiązek wykazania sprzedaży jako krajowej.

Sposób rozliczenia sprzedaży w zależności od terminu otrzymania dokumentów potwierdzających wysyłkę przedstawiony został w tabeli.

| Moment otrzymania dokumentów | Moment rozliczenia dostawy | Przykład: dostawa w miesiącu lipcu 2021 r. | |

| Otrzymanie dokumentów | Rozliczenie dostawy | ||

| Przed terminem złożenia JPKV7 za miesiąc dokonania dostawy | Brak wykazania dostawy w krajowej ewidencji VAT. Rozliczenie w ewidencji OSS za miesiąc dostawy. | Przed terminem złożenia deklaracji JPKV7 za lipiec – 20.08.2021 r. | Brak wykazania w pliku JPKV7 za lipiec. Ujęcie w ewidencji OSS za lipiec oraz deklaracji VIU-DO za III kwartał. |

| Po terminie do złożenia JPKV7 za okres dokonania dostawy, ale przed terminem do złożenia deklaracji za okres następny | Brak wykazania dostawy w krajowej ewidencji VAT. Rozliczenie w ewidencji OSS za miesiąc dostawy | Po terminie złożenia deklaracji JPKV7 za lipiec (25.08.2021 r.) ale przed terminem złożenia deklaracji za sierpień (27.09.2021 r) – 30.08.2021 r. | Brak wykazania w pliku JPKV7 za lipiec lub sierpień. Ujęcie w ewidencji OSS za lipiec oraz deklaracji VIU-DO za III kwartał. |

| Brak otrzymania dokumentów | Wykazanie dostawy jako krajowej z naliczonym VAT w JPK_V7 za następny okres rozliczeniowy po dokonaniu dostawy. Rozliczenie w ewidencji OSS za miesiąc dostawy |

Brak | Wykazanie w pliku JPKV7 za sierpień. Ujęcie w ewidencji OSS za lipiec oraz deklaracji VIU-DO za III kwartał. |

| Po terminie do złożenia JPKV7 za następny okres po dokonaniu dostawy | Możliwość korekty sprzedaży krajowej za okres otrzymania dokumentów. Bez wpływu na rozliczenie sprzedaży w ramach OSS. |

Po terminie złożenia deklaracji za miesiąc sierpień (27.09.2021 r. ) – 10.10.2021 r. | Zmniejszenie sprzedaży krajowej w miesiącu październiku. Bez wpływu na rozliczenie sprzedaży w ramach OSS. |

Z powyższego wynika, iż przedsiębiorca, który nie uzyska dokumentów potwierdzających wysyłkę do terminu złożenia deklaracji (tu pliku JPKV7) za miesiąc następny po miesiącu dostawy, ma obowiązek wykazania sprzedaży jako sprzedaży krajowej.

Jednocześnie obowiązek wykazania sprzedaży w ewidencji OSS i deklaracji VIU-DO jest niezależny od tego czy i kiedy sprzedawca otrzyma dokumenty potwierdzające wysyłkę towaru. Sprzedaż ta zostanie wykazana w ramach OSS w okresie powstania obowiązku podatkowego. Moment powstania obowiązku podatkowego zależny jest od przepisów kraju, do którego wysyłany jest towar. W serwisie przyjęte zostało, iż sprzedaż w ramach procedury OSS wykazywana jest zgodnie z wprowadzoną na formularzu faktury OSS lub dowodu sprzedaży OSS – datą sprzedaży.

W przypadku braku dokumentów potwierdzających wysyłkę do terminu złożenia deklaracji (pliku JPKV7) za miesiąc następny po miesiącu dokonania dostawy sprzedawca ma obowiązek wykazać sprzedaż jako krajową. W tym miejscu pojawia się pytanie w jaki sposób ustalić wartość, którą należy wykazać w krajowej ewidencji VAT.

2.1 Podstawa opodatkowania

Przepisy ustawy o podatku od towarów i usług nie zawierają uregulowań szczególnych także należy posłużyć się ogólną definicją podstawy opodatkowania.

Zgodnie z art. 29a podstawą opodatkowania jest wszystko, co stanowi zapłatę, którą sprzedawca ma otrzymać od nabywcy włącznie z otrzymanymi dotacjami, subwencjami i innymi dopłatami o podobnym charakterze mającymi bezpośredni wpływ na cenę towarów dostarczanych lub usług świadczonych przez podatnika. Kwotą, będącą podstawą wyliczenia wartości sprzedaży krajowej, będzie więc kwota brutto zapłacona przez nabywcę (łącznie z zagranicznym podatkiem VAT). Takie stanowisko potwierdza Krajowa Informacja Skarbowa.

Przykład 1.

Przedsiębiorca dokonał sprzedaży towaru na rzecz odbiorcy z Niemiec. Nabywcą była osoba fizyczna. Towar opodatkowany był stawką VAT podstawową (19%). Sprzedaż odbyła się 10.07.2021 r. Wartość brutto sprzedaży to 130 EUR.

Sprzedawca wystawił fakturę VAT OSS na następujące wartości:

- wartość netto: 109,24 EUR

- podatek VAT: 20,76 EUR

- wartość brutto: 130 EUR

Powyższe wartości zostały wykazane w ewidencji OSS w lipcu.

Do terminu złożenia pliku JPKV7 za sierpień 2021 r. sprzedawca nie otrzymał dokumentów potwierdzających dostarczenie towarów. W związku z tym, w ewidencji sprzedaży VAT za sierpień ma obowiązek wykazać dostawę jako krajową. Towar w Polsce również podlega opodatkowaniu stawką podstawową (23%).

Wyliczenie kwoty trafiających do krajowej ewidencji sprzedaży VAT:

- wartość brutto: 130 EUR (równa kwocie brutto sprzedaży)

- wartość netto: 130 EUR/1,23 = 105,69 EUR

- podatek VAT: 105,69 EUR * 23% = 24,31 EUR

Kwoty jakie trafią do ewidencji sprzedaży VAT.

- wartość netto: 105,69 EUR

- podatek VAT: 24,31 EUR

- wartość brutto: 130 EUR.

W przypadku kiedy wartość transakcji wyrażona jest w walucie w celu ujęcia jej w ewidencji sprzedaży VAT należy dokonać jej przeliczenia na złotówki.

Zgodnie ze stanowiskiem Krajowej Informacji Skarbowej, wobec braku przepisów szczególnych należy posłużyć się zasadami wskazanymi w art. 31a ust. 1 i 2 ustawy o VAT. Sposób przeliczenia w oparciu o powyższe przepisy został wskazany w tabeli.

| Sposób udokumentowania sprzedaży pierwotnej | Data wystawienia | Kurs jaki należy zastosować |

| Faktura | data wystawienia późniejsza niż data powstania obowiązku podatkowego | Średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę powstania obowiązku podatkowego. |

| data wystawienia wcześniejsza niż data powstania obowiązku podatkowego | Średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę wystawienia faktury | |

| Dowód sprzedaży/ brak dokumentu sprzedaży | bez znaczenia | Średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę powstania obowiązku podatkowego |

Wskazany powyżej obowiązek podatkowy to obowiązek podatkowy ustalony zgodnie z przepisami kraju nabywcy.

Powyższa tabela wskazuje na stosowanie średniego kursu NBP. Przedsiębiorca może również zdecydować się na przeliczenie kwot przy zastosowaniu kursu wymiany opublikowanego przez Europejski Bank Centralny. Więcej na temat stosowania tej metody przeliczenia tutaj.

Dodatkowo przedsiębiorca może dokonać przeliczenia kwot wg zasad obowiązujących w zakresie podatku dochodowego. Więcej na ten temat tutaj. Przedsiębiorca, który decyduje się na stosowanie tej zasady wynikającej z art. 31a ust. 2b ustawy o VAT, ma obowiązek jej stosowania przez co najmniej 12 miesięcy, licząc od miesiąca, w którym podają taką decyzje. Taki wybór przedsiębiorcy – dotyczy wszystkich transakcji w walucie, dla których zastosowanie kursu właściwego dla podatku dochodowego jest możliwe. W dalszej części tekstu zakładamy, iż przedsiębiorca nie podjął takiej decyzji.

Przykład 2.

Przedsiębiorca dokonał sprzedaży towaru na rzecz odbiorcy z Niemiec. Nabywcą była osoba fizyczna. Towar opodatkowany był stawką VAT podstawową (19%). Sprzedaż odbyła się 10.07.2021 r. Wartość brutto sprzedaży to 130 EUR.

Sprzedawca wystawił fakturę VAT OSS na następujące wartości:

- wartość netto: 109,24 EUR

- podatek VAT: 20,76 EUR

- wartość brutto: 130 EUR

Powyższe wartości zostały wykazane w ewidencji OSS w lipcu.

Do terminu złożenia pliku JPKV7 za sierpień 2021 r. sprzedawca nie otrzymał dokumentów potwierdzających dostarczenie towarów. W związku z tym, w ewidencji sprzedaży VAT za sierpień ma obowiązek wykazać dostawę jako krajową. Towar w Polsce również podlega opodatkowaniu stawką podstawową (23%).

Wyliczenie kwot, które trafią do krajowej ewidencji sprzedaży VAT:

- wartość brutto: 130 EUR (równa kwocie brutto sprzedaży)

- wartość netto: 130 EUR/1,23 = 105,69 EUR

- podatek VAT: 105,69 EUR * 23% = 24,31 EUR.

W ewidencji sprzedaży VAT kwoty te należy wykazać w złotówkach uwzględniając kurs z dnia poprzedzającego powstanie obowiązku podatkowego zgodnie z przepisami kraju nabywcy. Sprzedawca ustalił, iż obowiązek podatkowy miał miejsce w dacie 10.07.2021 r. W tym wypadku właściwym tu będzie kurs z dnia 09.07.2021 r. czyli 4,5497 zł/EUR. Będą to odpowiednio kwoty:

- wartość netto: 480,86 zł

- podatek VAT: 110,60 zł

- wartość brutto: 591,46 zł.

Wyliczenie kwot było następujące:

- wartość brutto: 130 EUR * 4,5497 zł/EUR = 591,46 zł

- wartość netto: 105,69 EUR * 4,5497 zł/EUR = 480,86 zł

- podatek VAT: 24,31 EUR * 4,5497 zł/EUR = 110,60 zł

2.2. Ujęcie zapisu w ewidencji sprzedaży VAT

Użytkownik, który nie otrzymał dokumentów potwierdzających dostarczenie towarów do nabywcy w innym kraju UE do terminu złożenia pliku JPKV7 za miesiąc następny po miesiącu dostawy ma obowiązek wykazania sprzedaży w krajowej ewidencji sprzedaży a tym samym w pliku JPKV7.

W tym celu w serwisie ifirma.pl należy dokonać wpisu z poziomu zakładki Ewidencje ➡ Ewidencja sprzedaży VAT za pomocą funkcji + dodaj pozycję ewidencji sprzedaży VAT.

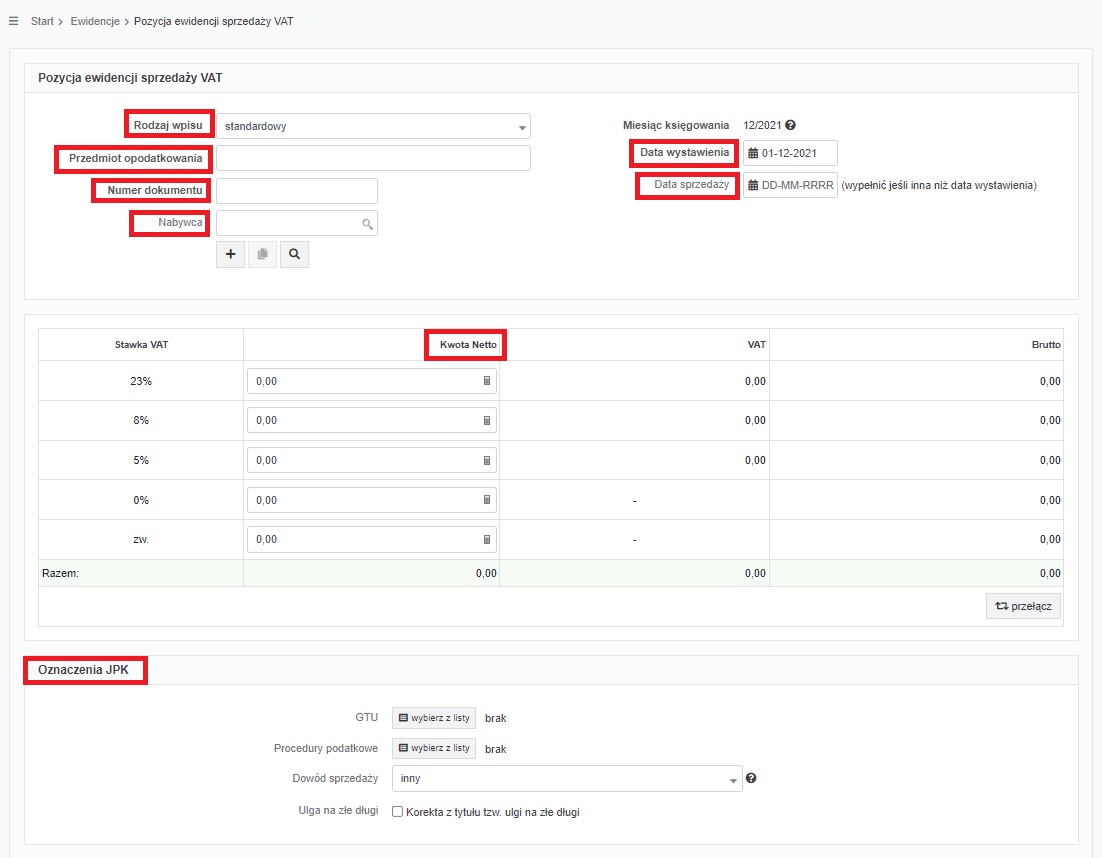

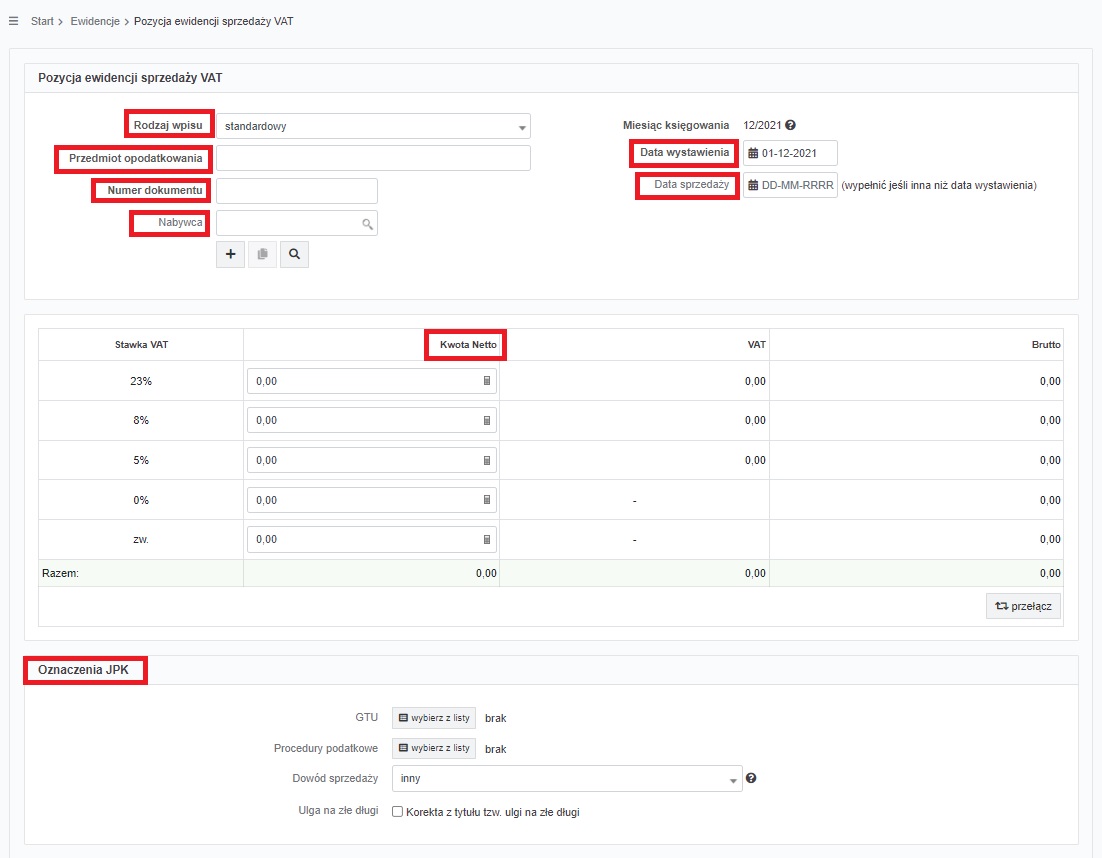

W kolejnym kroku pojawi się poniższy formularz:

Poszczególne pola należy uzupełnić następująco:

- rodzaj wpisu – standardowy,

- przedmiot opodatkowania – np. sprzedaż w procedurze OSS,

- numer dokumentu – numer wystawionej faktury VAT OSS, dowodu sprzedaży OSS lub zbiorczego dokumentu na podstawie, którego Użytkownik dokonuje zapisu.

Zgodnie ze stanowiskiem Krajowej Informacji Skarbowej w przypadku kiedy sprzedaż nie była udokumentowana fakturą możliwe jest dokonanie zbiorczego zapisu na podstawie sporządzonego przez podatnika dowodu wewnętrznego.

Przykład 3.

Przedsiębiorca dokonał sprzedaż towaru na rzecz odbiorcy z Niemiec. Nabywcą była osoba fizyczna. Towar opodatkowany był stawką VAT podstawową (19%). Sprzedaż odbyła się 10.07.2021 r. Wartość brutto sprzedaży to 130 EUR. Dla towaru nie mają zastosowania oznaczenia grup towarowo – usługowych (GTU).

Sprzedawca w dniu 10.07.2021 r. wystawił fakturę VAT OSS (nr 1/7/2021 r.) na następujące wartości:

- wartość netto: 109,24 EUR

- podatek VAT: 20,76 EUR

- wartość brutto: 130 EUR

Powyższe wartości zostały wykazane w ewidencji OSS w lipcu.

Do terminu złożenia pliku JPKV7 za sierpień 2021 r. sprzedawca nie otrzymał dokumentów potwierdzających dostarczenie towarów. W związku z tym, w ewidencji sprzedaży VAT za sierpień ma obowiązek wykazać dostawę jako krajową. Towar w Polsce również podlega opodatkowaniu stawką podstawową (23%). Kwoty jakie trafią do ewidencji sprzedaży VAT (po przeliczeniu na PLN, w sposób wskazany w przykładzie nr 2) są następujące:

- wartość netto: 480,86 zł

- podatek VAT: 110,60 zł

- wartość brutto: 591,46 zł.

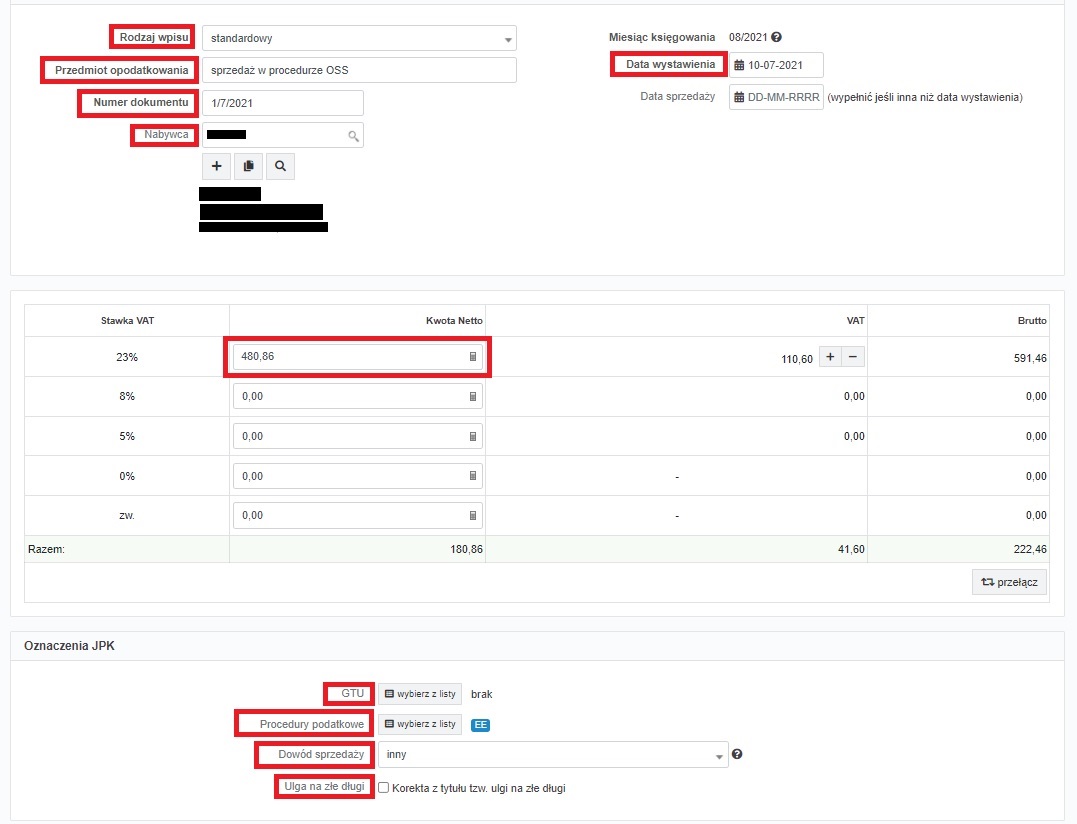

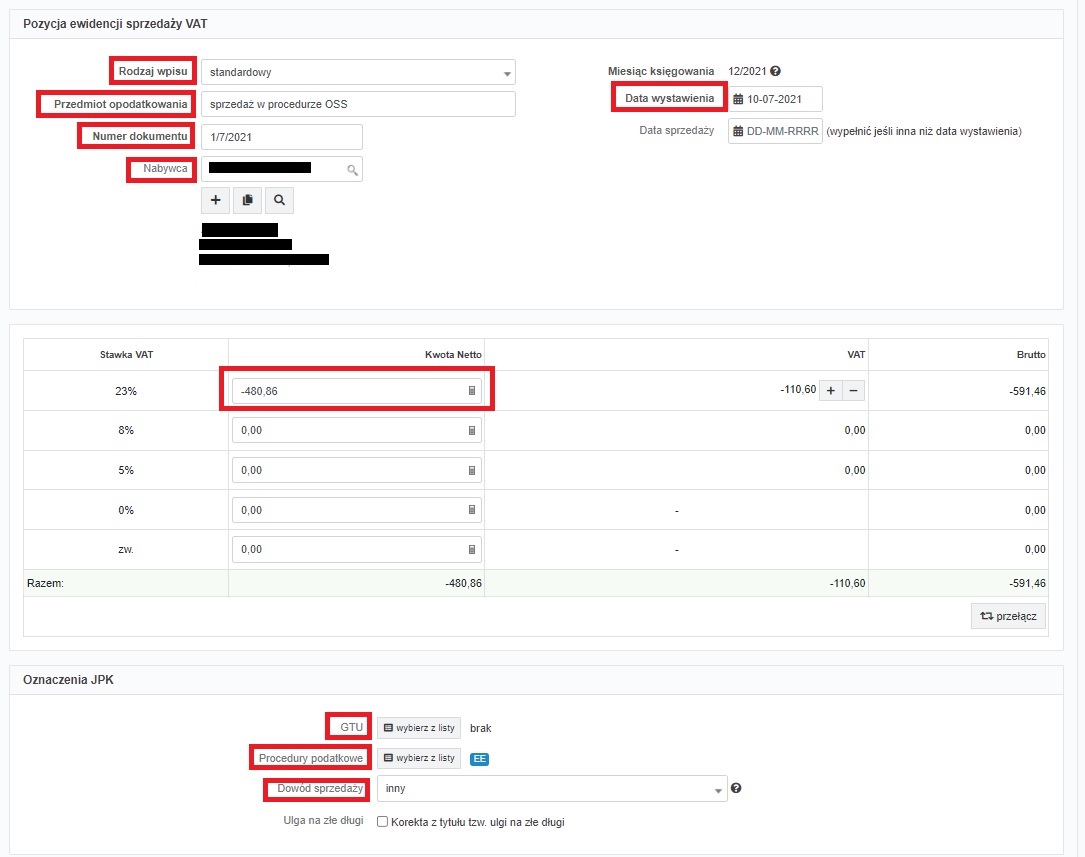

Sprzedawca w miesiącu sierpniu w zakładce Ewidencje ➡ Ewidencja sprzedaży VAT wybiera opcję + dodaj pozycję ewidencji sprzedaży VAT.

Poszczególne pola formularza zostały uzupełnione następująco:

- rodzaj wpisu – standardowy,

- przedmiot opodatkowania – sprzedaż w procedurze OSS,

- numer dokumentu – numer wystawionej faktury VAT OSS – 1/7/2021,

- nabywca – zgodnie z fakturą,

- data wystawienia – zgodnie z datą faktury,

- data sprzedaży – data w tym wypadku jest zgodna z datą wystawienia faktury więc pole to można pozostawić puste,

- kwota netto – kwota w złotówkach – 480,86 zł. Po wpisaniu kwoty przy stawce 23% serwis dokona wyliczenia kwoty VAT i wartości brutto. Wyliczone kwoty należy zweryfikować z dokonanym wcześniej wyliczeniami.

- GTU – pole puste,

- procedury podatkowe – EE (Wewnątrzwspólnotowa sprzedaż na odległość towarów z terytorium kraju. Usługi telekomunikacyjne, nadawcze, elektroniczne dla nabywcy z innego kraju UE)

- dowód sprzedaży – inny.

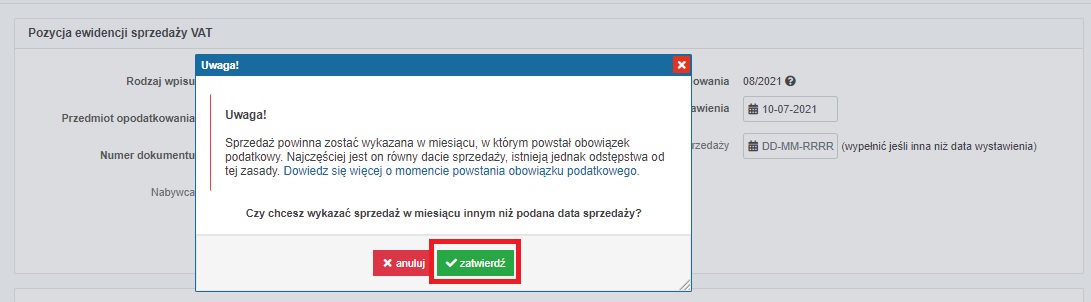

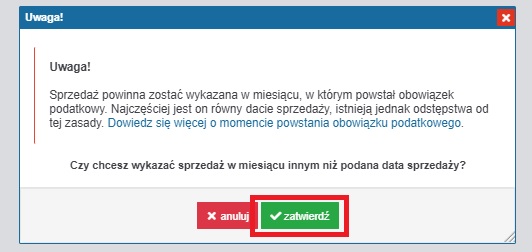

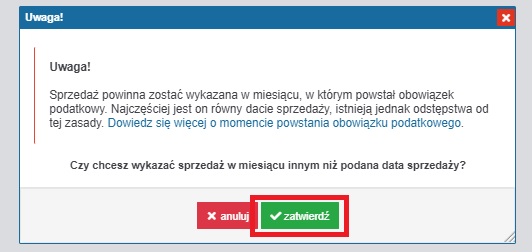

Po zatwierdzeniu serwis wyświetli komunikat informujący, iż sprzedaż ujmowana jest w innym okresie niż okres powstania obowiązku podatkowego.

Komunikat należy zatwierdzić. Sprzedaż zostanie wykazana w pliku JPKV7:

- część ewidencyjna – pola K_19 i K_ 20

- część deklaracyjna – pola P_19 i P_20.

Przykład 4.

Przedsiębiorca prowadzi sprzedaż wysyłkową na rzecz osób prywatnych z Niemiec. Towary, zarówno w kraju nabywcy jak i w Polsce opodatkowane są stawką podstawową – odpowiednio 19% i 23%. Sprzedaży nie dokumentuje fakturami, ale jedynie dowodami sprzedaży. W lipcu wartość sprzedaży wynosiła 1 800 EUR. Dla dwóch sprzedaży dokonanych łącznie na kwotę 230 EUR, do terminu złożenia pliku JPKV7 za sierpień, sprzedawca nie uzyskał dokumentów potwierdzających dostarczenie towarów. Kwota 230 EUR obejmuje dwie sprzedaże – na kwotę 80 EUR z dnia 10.07.2021 r. i 150 EUR z 15.07.2021 r.

W związku z powyższym od kwoty 230 EUR sprzedawca ustala kwotę VAT jaką będzie należało wykazać w ewidencji sprzedaży VAT (wg stawki krajowej). Sposób wyliczenia wartości wskazany został w tabeli.

| Wartość brutto sprzedaży | Wartość netto | Podatek VAT | |

| Sprzedaż z 10.07.2021 r. | 80 EUR | 80 EUR/1,23 = 65,04 EUR | 65,04 EUR * 23% = 14,96 EUR |

| Sprzedaż z 15.07.2021 r. | 150 EUR | 150 EUR/1,23 = 121,95 EUR | 121,95 EUR * 23% = 28,05 EUR |

Powyższe kwoty ujęte zostaną w ewidencji sprzedaży VAT po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego datę powstania obowiązku podatkowego. Ich przeliczenie wygląda następująco:

| Data kursu oraz kurs | Wartości w złotych | |||

| Netto | VAT | Brutto | ||

| Sprzedaż z 10.07.2021 r. | 09.07.2021 r. 4,5467 zł/EUR | 65,04 EUR*4,5467 zł/EUR = 295,72 zł | 14,96 EUR* 4,5467 zł/EUR = 68,02 zł | 80 EUR* 4,5467 zł/EUR = 363,74 zł |

| Sprzedaż z 15.07.2021 r. | 14.07.2021 r. 4,5904 zł/EUR | 121,95 EUR* 4,5904 zł/EUR =559,80 zł | 28,05 EUR * 4,5904 zł/EUR = 128,76 zł | 150 EUR *4,5904 zł/EUR = 688,56 zł |

| Razem | 855,53 zł | 196,77 zł | 1052,30 zł | |

Wykazaniu w krajowej ewidencji sprzedaży VAT podlegają kwoty wykazane w ostatnim wierszu drugiej tabeli czyli wartości netto, VAT i brutto obu sprzedaży przeliczone na złotówki.

Ewentualne różnice sumowania kwot w tabeli wynikają z zaokrągleń.

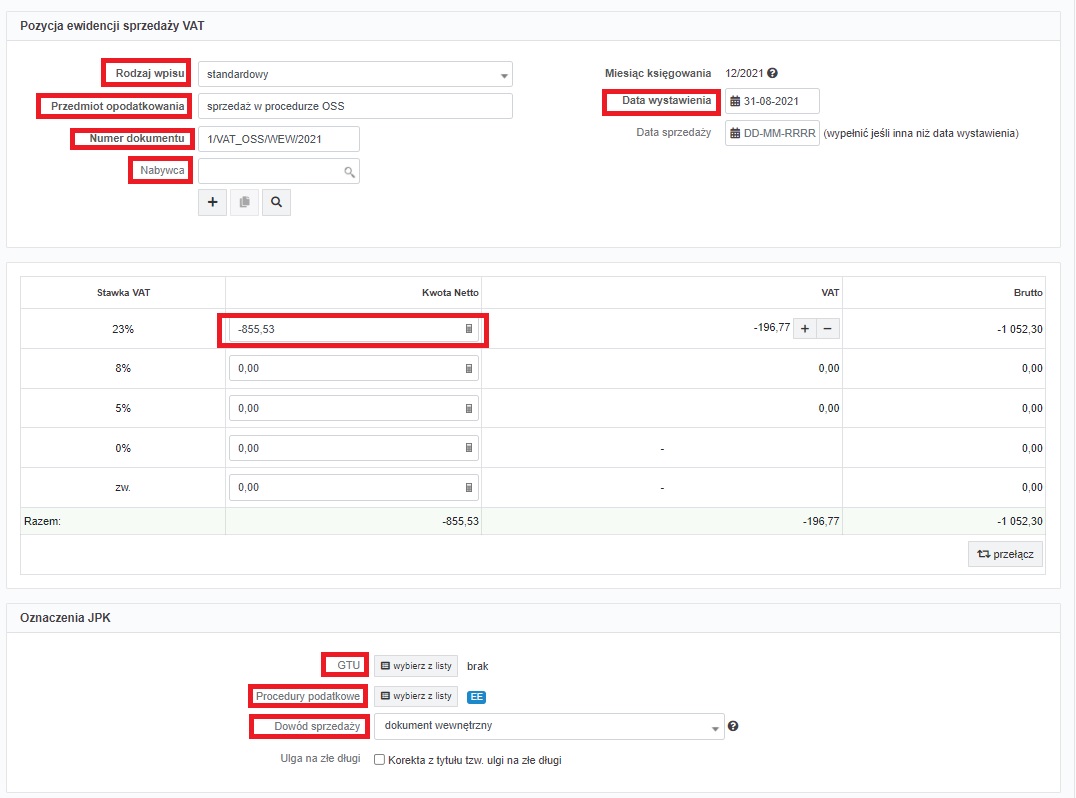

W celu ujęcia zapisu w ewidencji sprzedaży VAT sprzedawca sporządza dokument wewnętrzny w dniu 31.08.2021 r. o nr 1/VAT_OSS/WEW/2021. Na nim wskazuje dane sprzedaży, dla których nie uzyskał potwierdzenia dostarczenia towarów, wraz z wyliczeniem kwoty krajowego podatku VAT.

Na podstawie sporządzonego dokumentu dokonuje zapisu w miesiącu księgowym sierpniu w zakładce Ewidencje ➡ Ewidencja sprzedaży VAT wybierają opcję + dodaj pozycję ewidencji sprzedaży VAT.

Poszczególne pola formularza uzupełnia następująco:

- rodzaj wpisu – standardowy,

- przedmiot opodatkowania – sprzedaż w procedurze OSS,

- numer dokumentu – numer wystawionego poza serwisem dokumentu – 1/VAT_OSS/WEW/2021,

- nabywca – pozostawiamy puste,

- data wystawienia – zgodnie z datą dokumentu czyli 31.08.2021 r.,

- data sprzedaży – pozostaje puste,

- kwota netto przy stawce 23% – kwota w złotówkach – 855,53 zł. Kwotę netto należy wpisać przy odpowiedniej stawce VAT. Na tej podstawie serwis wyliczy kwotę podatku VAT i kwotę brutto. Przed zatwierdzeniem należy sprawdzić poprawność wyliczonych wartości.

- GTU – pole puste,

- procedury podatkowe – EE (Wewnątrzwspólnotowa sprzedaż na odległość towarów z terytorium kraju. Usługi telekomunikacyjne, nadawcze, elektroniczne dla nabywcy z innego kraju UE),

- dowód sprzedaży – dokument wewnętrzny.

Po zatwierdzeniu sprzedaż zostanie wykazana w pliku JPKV7:

- część ewidencyjna – pola K_19 i K_ 20

- część deklaracyjna – pola P_19 i P_20.

3. Późniejsze otrzymanie dokumentów potwierdzających wysyłkę.

Przedsiębiorca, który otrzyma dokumenty potwierdzające otrzymanie towarów przez nabywcę, po wcześniejszym wykazaniu sprzedaży w krajowej ewidencji VAT, ma prawo do korekty podatku należnego w rozliczeniu za okres otrzymania dokumentów. Takie uprawnienie wynika z art. 22a ust. 11 ustawy o VAT.

W celu dokonania zapisów korygujących (zmniejszających wcześniej wykazany podatek VAT krajowy) przedsiębiorca nie sporządza dodatkowych dokumentów – dokonuje księgowań na podstawie wcześniej wystawionych – odpowiednio faktury lub sporządzonego dokumentu wewnętrznego.

Zapisu w serwisie należy dokonać w miesiącu księgowym otrzymania dokumentów przez zakładkę Ewidencje ➡ Ewidencja sprzedaży VAT za pomocą funkcji + dodaj pozycję ewidencji sprzedaży VAT.

W kolejnym kroku pojawi się poniższy formularz:

Poszczególne pola należy uzupełnić następująco:

- rodzaj wpisu – standardowy,

- przedmiot opodatkowania – np. sprzedaż w procedurze OSS,

- numer dokumentu – numer wystawionej faktury VAT OSS, dowodu sprzedaży OSS lub zbiorczego dokumentu na podstawie, którego Użytkownik dokonuje zapisu.

Zgodnie ze stanowiskiem Krajowej Informacji Skarbowej w przypadku kiedy sprzedaż nie była udokumentowana fakturą możliwe jest dokonanie zbiorczego zapisu na podstawie sporządzonego przez podatnika dowodu wewnętrznego. - nabywca – zgodnie z fakturą, jeśli sprzedaż została udokumentowana fakturą, w pozostałych przypadkach pole puste,

- data wystawienia – zgodnie z datą faktury jeśli sprzedaż została udokumentowana fakturą, w przeciwnym wypadku – data wystawienia dokumentu, na podstawie którego dokonane jest księgowanie,

- data sprzedaży – jeśli sprzedaż była udokumentowana fakturą – data powstania obowiązku podatkowego zgodnie z przepisami kraju nabywcy, w przeciwnym wypadku pole puste,

- kwota netto – kwota w złotówkach wyliczona zgodnie z punktem 2.1 W związku z tym, iż korekta zmniejsza kwotę podatku VAT należnego należy wykazać ją z minusem. Kwotę netto należy wpisać przy odpowiedniej stawce VAT. Na tej podstawie serwis wyliczy kwotę podatku VAT i kwotę brutto. Przed zatwierdzeniem należy sprawdzić poprawność wyliczonych wartości.

- GTU – właściwe dla sprzedawanych towarów dla sprzedaży udokumentowanej fakturą, przy księgowaniu na podstawie dokumentu wewnętrznego – pole puste,

- procedury podatkowe – z listy dostępnych procedur należy wybrać procedurę EE (do końca 2021 r.) lub WSTO_EE (dla zapisów dokonanych od stycznia 2022 r.),

- dowód sprzedaży – w przypadku sprzedaży udokumentowanej fakturą

- inny, w przypadku księgowania na podstawie zbiorczego dokumentu wystawionego przez sprzedawcę – dokument wewnętrzny.

Przykład 5.

Przedsiębiorca dokonał sprzedaż towaru na rzecz odbiorcy z Niemiec. Nabywcą była osoba fizyczna. Towar opodatkowany był stawką VAT podstawową (19%). Sprzedaż odbyła się 10.07.2021 r. Wartość brutto sprzedaży to 130 EUR. Dla towaru nie mają zastosowania oznaczenia grup towarowo – usługowych (GTU).

Sprzedawca w dniu 10.07.2021 r. wystawił fakturę VAT OSS (nr 1/7/2021 r.), która została wykazana w ewidencji OSS na następujące wartości:

- wartość netto: 109,24 EUR

- podatek VAT: 20,76 EUR

- wartość brutto: 130 EUR

Powyższe wartości zostały wykazane w ewidencji OSS w lipcu.

Do terminu złożenia pliku JPKV7 za sierpień 2021 r. sprzedawca nie otrzymał dokumentów potwierdzających dostarczenie towarów. W związku z tym, w ewidencji sprzedaży VAT za sierpień miał obowiązek wykazać dostawę jako krajową. Towar w Polsce również podlega opodatkowaniu stawką podstawową (23%). Kwoty jakie trafiły do ewidencji sprzedaży VAT (po przeliczeniu na PLN, w sposób wskazany w przykładzie nr 2) były następujące:

- wartość netto: 480,86 zł

- podatek VAT: 110,60 zł

- wartość brutto: 591,46 zł.

Na początku grudnia przedsiębiorca otrzymał dokumenty od firmy kurierskiej, które potwierdzając dostarczenie towaru do nabywcy w Niemczech. W związku z tym ma on prawo zmniejszyć wcześniej wykazany w krajowej ewidencji VAT, podatek VAT należny. Zmniejszenia dokonuje w okresie otrzymania dokumentów – w grudniu 2021 r.

Sprzedawca w miesiącu grudniu w zakładce Ewidencje ➡ Ewidencja sprzedaży VAT wybiera opcję + dodaj pozycję ewidencji sprzedaży VAT.

Poszczególne pola formularza zostały uzupełnione następująco:

- rodzaj wpisu – standardowy,

- przedmiot opodatkowania – sprzedaż w procedurze OSS,

- numer dokumentu – numer wystawionej faktury VAT OSS – 1/7/2021,

- nabywca – zgodnie z fakturą,

- data wystawienia – zgodnie z datą faktury,

- data sprzedaży – data w tym wypadku jest zgodna z datą wystawienia faktury więc pole to można pozostawić puste.

- kwota netto – kwota w złotówkach – 480,86 zł (kwota ze znakiem minus). Kwotę netto należy wpisać przy odpowiedniej stawce VAT. Na tej podstawie serwis wyliczy kwotę podatku VAT i kwotę brutto. Przed zatwierdzeniem należy sprawdzić poprawność wyliczonych wartości.

- GTU – pole puste,

- procedury podatkowe – EE (Wewnątrzwspólnotowa sprzedaż na odległość towarów z terytorium kraju. Usługi telekomunikacyjne, nadawcze, elektroniczne dla nabywcy z innego kraju UE),

- dowód sprzedaży – inny.

Jeśli po zatwierdzeniu zostanie wyświetlony komunikat informujący, iż sprzedaż jest wykazywana w innym miesiącu niż data sprzedaży należy go zatwierdzić.

Zapis zmniejszający sprzedaż zostanie wykazany w pliku JPKV7:

- część ewidencyjna – pola K_19 i K_ 20

- część deklaracyjna – pola P_19 i P_20.

Przykład 6.

Przedsiębiorca prowadzi sprzedaż wysyłkową na rzecz osób prywatnych z Niemiec. Towary, zarówno w kraju nabywcy jak i w Polsce opodatkowane są stawką podstawową – odpowiednio 19% i 23%. Sprzedaży nie dokumentuje fakturami, ale jedynie dowodami sprzedaży. W lipcu wartość sprzedaży wynosiła 1 800 EUR. Dla dwóch sprzedaży dokonanych łącznie na kwotę 230 EUR, do terminu złożenia pliku JPKV7 za sierpień, sprzedawca nie uzyskał dokumentów potwierdzających dostarczenie towarów. Kwota 230 EUR obejmuje dwie sprzedaże – na kwotę 80 EUR z dnia 10.07.2021 r. i 150 EUR z 15.07.2021 r.

W związku z powyższym od kwoty 230 EUR sprzedawca ustala kwotę VAT jaką będzie należało wykazać w ewidencji sprzedaży VAT (wg stawki krajowej):

- wartość brutto: 230 EUR (80 EUR +150 EUR)

- wartość netto: 186,99 EUR (65,04 EUR + 121,95 EUR)

- podatek VAT: 43,01 EUR (14,96 EUR + 28,05 EUR)

Powyższe wartości po przeliczeniu na PLN zgodnie z kursem z dnia powstania obowiązku podatkowego dla poszczególnych sprzedaży są następujące:

- wartość brutto: 1052,30 zł

- podatek VAT: 196,77 zł

- wartość netto: 855,53 zł

Przy wyliczeniu powyższych kwot został uwzględniony kurs:

- z dnia 09.07.2021 r. (4,5467 zł/EUR) dla sprzedaży na 80 EUR brutto

- z dnia 14.07.2021 r. (4,5904 zł/EUR) dla sprzedaży na 150 EUR brutto.

Szczegółowy sposób wyliczenia wartości ujmowany w ewidencji sprzedaży VAT wskazany został w przykładzie nr 5.

W celu ujęcia zapisu w ewidencji sprzedaży VAT sprzedawca sporządził dokument wewnętrzny w dniu 31.08.2021 r. o nr 1/VAT_OSS/WEW/2021. Na nim wskazał dane sprzedaży, dla których nie uzyskał potwierdzenia dostarczenia towarów, wraz z wyliczeniem kwoty krajowego podatku VAT.

Na podstawie powyższego dokumenty wykazał w ewidencji sprzedaży VAT za sierpień krajowy podatek VAT.

Na początku grudnia przedsiębiorca otrzymał dokumenty od firmy kurierskiej, które potwierdzając dostarczenie towaru do nabywcy w Niemczech. W związku z tym ma on prawo zmniejszyć wcześniej wykazany w krajowej ewidencji VAT, podatek VAT należny. Zmniejszenia dokonuje w okresie otrzymania dokumentów – w grudniu 2021 r.

Sprzedawca w miesiącu grudniu w zakładce Ewidencje ➡ Ewidencja sprzedaży VAT wybiera opcję + dodaj pozycję ewidencji sprzedaży VAT.

Poszczególne pola formularza zostały uzupełnione następująco:

- rodzaj wpisu – standardowy,

- przedmiot opodatkowania – sprzedaż w procedurze OSS,

- numer dokumentu – numer wystawionego poza serwisem dokumentu – 1/VAT_OSS/WEW/2021,

- nabywca – pozostawiamy puste,

- data wystawienia – zgodnie z datą dokumentu czyli 31.08.2021 r.,

- data sprzedaży – pozostaje puste,

- kwota netto przy stawce 23% – kwota w złotówkach – 855,53 zł (kwota ze znakiem minus). Kwotę netto należy wpisać przy odpowiedniej stawce VAT. Na tej podstawie serwis wyliczy kwotę podatku VAT i kwotę brutto. Przed zatwierdzeniem należy sprawdzić poprawność wyliczonych wartości.

- GTU – pole puste,

- procedury podatkowe – EE (Wewnątrzwspólnotowa sprzedaż na odległość towarów z terytorium kraju. Usługi telekomunikacyjne, nadawcze, elektroniczne dla nabywcy z innego kraju UE),

- dowód sprzedaży – dokument wewnętrzny.

Jeśli po zatwierdzeniu zostanie wyświetlony komunikat informujący, iż sprzedaż jest wykazywana w innym miesiącu niż data sprzedaży należy go zatwierdzić.

Po zatwierdzeniu sprzedaż zostanie wykazana w pliku JPKV7:

- część ewidencyjna – pola K_19 i K_ 20

- część deklaracyjna – pola P_19 i P_20.

4. Przedsiębiorca korzystający ze zwolnienia z VAT

W przypadku podatników zwolnionych z VAT korzystających z procedury OSS brak dokumentów potwierdzających dostarczenie towaru do kraju nabywcy (wskazanych w art. 22a ust. 7) nie powoduje obowiązku rozliczenia nabycia jako krajowego.

Mogłoby to wskazywać na brak obowiązku posiadania takich dokumentów. Należy jednak zwrócić uwagę na elementy ewidencji OSS, którą zobowiązany jest prowadzić podatnik korzystający z tej procedury. Art. 63c ust. 1 Rozporządzenia wykonawczego Rady (UE) nr 282/20211 z dnia 15.03.2011 r. jako jeden z elementów ewidencji wskazuje w przypadku towarów “informacje wykorzystywane do określenia miejsca rozpoczęcia i zakończenia wysyłki lub transportu towarów do nabywcy”. Powyższe dokumenty nie są niczym innym jak wskazanymi w art. 22a ust. 8 dokumentami przewozowymi. W związku z powyższym obowiązek ich gromadzenia będzie wynikał, nie tyle z konieczności wykazania, iż dostawa została dokonana na terytorium innego kraju UE, ale spełnienia wymogów formalnych prowadzonej ewidencji OSS.

Zgodnie ze stanowiskiem Krajowej Informacji Skarbowej sprzedaż rozliczana w ramach procedury OSS nie jest wliczana do limitu zwolnienia podmiotowego z VAT.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

OSS i IOSS

- Świadczenie usług na rzecz osób fizycznych z terytorium Unii Europejskiej

- VIU-DO – kwartalna deklaracja dla procedury OSS

- Generowanie i wysyłka zgłoszeń do procedury OSS (VIU-R) oraz procedury IOSS (VII-R) w serwisie IFIRMA

- Dokumenty sprzedaży w ramach procedury OSS

- Dokumentowanie wysyłki towarów w ramach OSS

Najnowsze w kategorii:

OSS i IOSS