Certyfikat rezydencji, czyli zaświadczenie o miejscu zamieszkania (w przypadku osób fizycznych) lub siedzibie (w przypadku osób prawnych) dla celów podatkowych, jest potwierdzeniem, iż dany podmiot jest rezydentem podatkowym w kraju, w którym odpowiednia administracja wydała taki dokument. W Polsce jest to druk CFR-1, który w obecnej formie obowiązuje od 5 lipca 2017 roku.

Certyfikat rezydencji – kiedy może być potrzebny?

Przedsiębiorca może mieć kontakt z certyfikatem rezydencji w różnych przypadkach – zarówno jako pracodawca zatrudniający obcokrajowców (dla potwierdzenia ich rezydencji podatkowej), jak i jako sprzedawca lub nabywca usług objętych podatkiem u źródła.

Jak uzyskać certyfikat rezydencji w Polsce?

By uzyskać certyfikat rezydencji w Polsce podatnik powinien złożyć albo odpowiedni wniosek, albo wypełniony druk CFR-1 (5) do urzędu skarbowego właściwego ze względu zamieszkania lub siedziby (w zależności od tego, czy o dokument ten ubiega się osoba fizyczna, czy też prawna). Od dnia złożenia Skarb Państwa ma 7 dni na wydanie właściwego zaświadczenia dla wnioskującego. W tym miejscu warto zaznaczyć, iż za uzyskanie certyfikatu rezydencji należy wnieść opłatę skarbową w wysokości 17 zł.

Certyfikat rezydencji – CFR-1 (5)

Obecną wersję polskiego certyfikatu rezydencji reguluje Rozporządzenie Ministra Finansów z dnia 28 czerwca 2017 roku w sprawie określenia wzoru zaświadczenia o miejscu zamieszkania lub siedzibie dla celów podatkowych wydawanego przez organy podatkowe. Jakie dane znajdziemy na druku CFR-1 (5)?

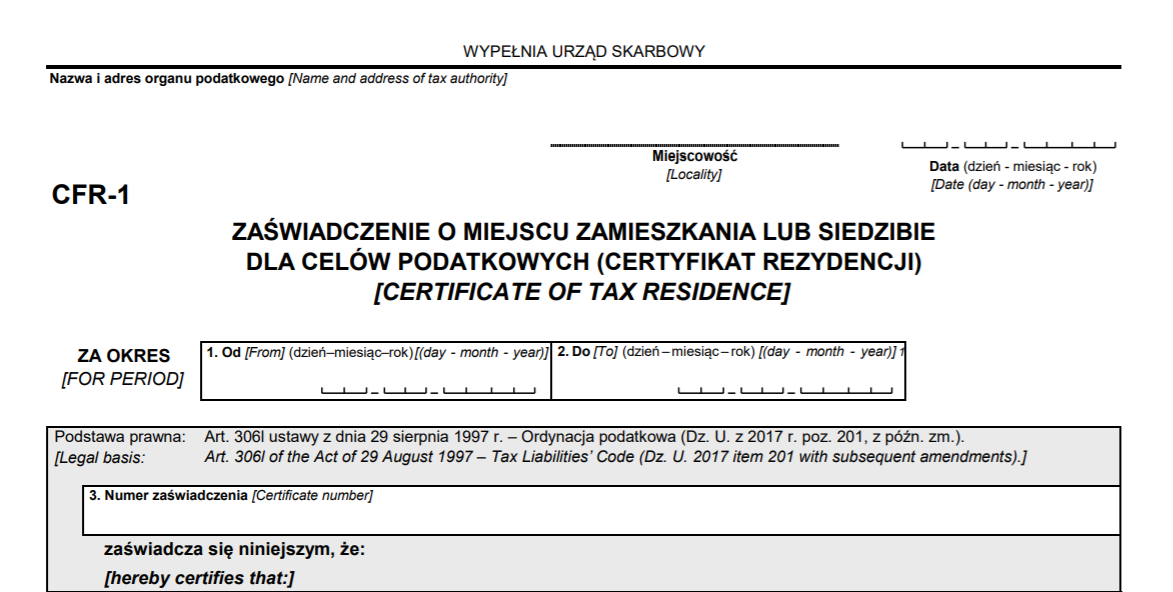

W pierwszej części pojawia się informacja o tym, kto wydał certyfikat rezydencji, kiedy oraz jaki jest jego okres ważności.

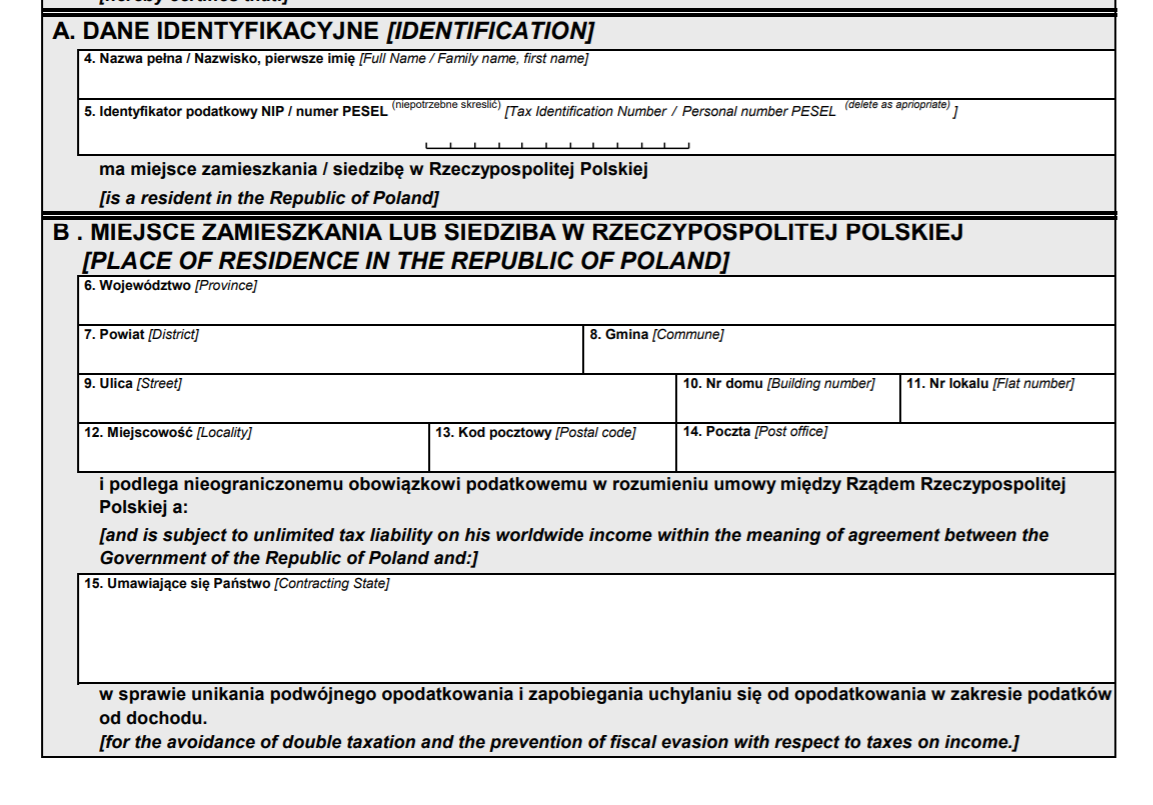

W następnej części druku CFR-1 (5) pojawiają się dane identyfikacyjne podmiotu, czyli osoby fizycznej lub prawnej wnioskującej o wydanie certyfikatu rezydencji. W przypadku pierwszej z nich pojawi się tu imię, nazwisko oraz PESEL, a w przypadku firmy – nazwa pełna oraz NIP.

Część B to najważniejsza część tego dokumentu – to tu następuje bowiem wskazanie miejsca zamieszkania/siedziby danego podatnika w Rzeczypospolitej Polskiej oraz oświadczenie, że podlega on nieograniczonemu obowiązkowi podatkowemu w Polsce.

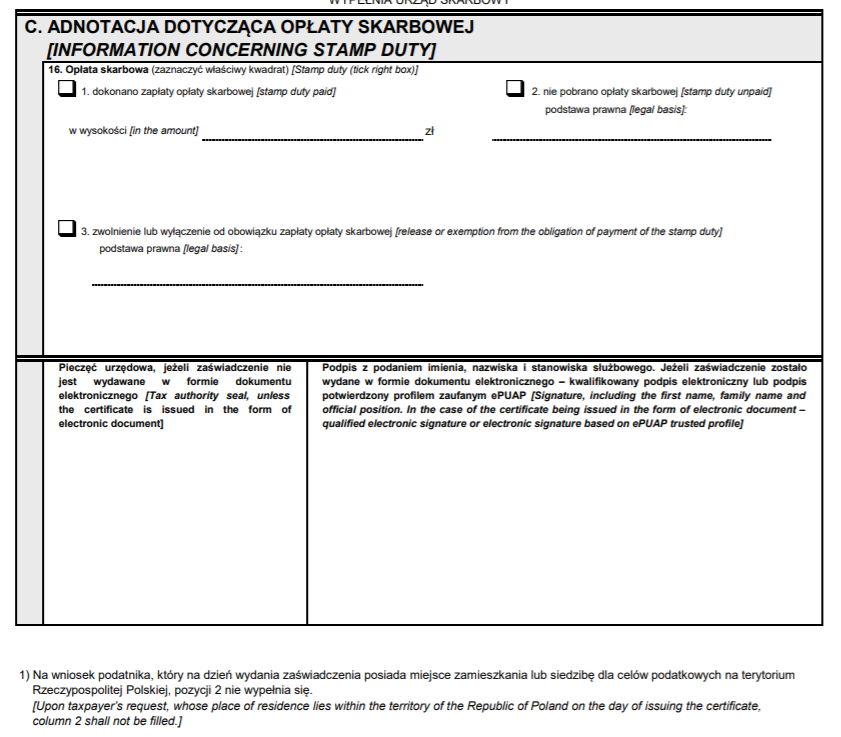

W ostatniej części certyfikatu rezydencji znajduje się informacja na temat faktu pobrania lub zaniechania pobrania opłaty skarbowej za wydanie zaświadczenia.

Autor: Ewa Kozak – zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe

- Koszty pracodawcy przy minimalnym wynagrodzeniu w 2026 roku

- Umowy zlecenia – stawka godzinowa w 2026 roku

- Zryczałtowany podatek dochodowy przy umowach zlecenie/dzieło do 200 zł

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

Najnowsze w kategorii:

Pracownicy