Podstawą do wprowadzenia w Polsce systemu kaucyjnego była dyrektywa Parlamentu Europejskiego i Rady Unii Europejskiej 2019/904 w sprawie zmniejszenia wpływu niektórych produktów z tworzyw sztucznych na środowisko (tzw. dyrektywa SUP).

Rozliczanie systemu kaucyjnego w jednoosobowej działalności gospodarczej (JDG) od 2025 roku opiera się na neutralności podatkowej kaucji w momencie sprzedaży oraz obowiązku jej rozliczenia w przypadku braku zwrotu opakowania. Kaucja nie stanowi przychodu ani kosztu uzyskania przychodu w momencie pobrania, lecz jest depozytem.

Wskazana instrukcja dedykowana jest dla Podmiotu Reprezentującego Operatora systemu kaucyjnego – który wykazuje VAT w swojej deklaracji – JPK_V7.

1. Sprzedaż a VAT przy pobraniu kaucji

Przy sprzedaży napoju w opakowaniu objętym systemem kaucyjnym kaucja pobierana od klienta nie stanowi podstawy opodatkowania VAT i nie jest wykazywana w VAT w momencie sprzedaży. Co za tym idzie pobranej kaucji nie wykazuje się w rejestrze sprzedaży VAT.

Kaucja nie jest wynagrodzeniem za towar – do momentu braku zwrotu stanowi depozyt.

Wystawianie faktur i paragonów za kaucję:

- na fakturze może stanowić tylko dodatek nie wpływający na zwiększenie podstawy opodatkowania,

- na paragonie może pojawić się tylko w części niefiskalnej.

2. Kiedy powstaje obowiązek VAT od kaucji?

Obowiązek VAT powstaje dopiero wtedy, gdy opakowanie nie zostanie zwrócone do systemu, a tym samym kaucja staje się definitywnym przychodem podatnika. Rozliczenie VAT z tego tytułu następuje po zakończeniu roku kalendarzowego, gdy znana jest liczba zwróconych i niezwróconych opakowań.

Rozliczenie VAT od niezwróconych opakowań dokonujemy zgodnie z raportami od operatora systemu – na podstawie zestawienia zwrotów opakowań. W deklaracji JPK_V7 wykazujemy tylko VAT wynikający z różnicy między kaucjami pobranymi a zwróconymi w danym roku.

Wprowadzający rozlicza VAT z tytułu niezwróconych opakowań, natomiast operator wpłaca należną kwotę na mikrorachunek podatkowy wprowadzającego. Obowiązek wykazania VAT przez wprowadzającego przypada w pierwszej deklaracji JPK_V7 roku następnego, czyli za rok 2026 w deklaracji za styczeń 2027, roku przy rozliczeniach miesięcznych. W przypadku rozliczeń kwartalnych za I kwartał 2027 roku.

Uwaga! Wprowadzający, jak i podmiot reprezentujący są zobowiązani do prowadzenia elektronicznej ewidencji zawierającej dane niezbędne do określenia podstawy opodatkowania.

Ewidencja prowadzona przez wprowadzającego opakowania do obrotu zawiera m.in.:

- dane o wprowadzonych do obrotu opakowaniach (rodzaj, liczba, wartość pobranej kaucji w danym roku),

- dane o zwróconych opakowaniach i odpadach opakowaniowych (rodzaj, liczba, wartość zwróconej kaucji w danym roku),

- przypisanie wartości kaucji do właściwych stawek VAT.

3. Kiedy i jak wykazać VAT od kaucji w serwisie?

Po otrzymaniu raportu rocznego należy ustalić wartość niezwróconych kaucji netto, która będzie podstawą opodatkowania.

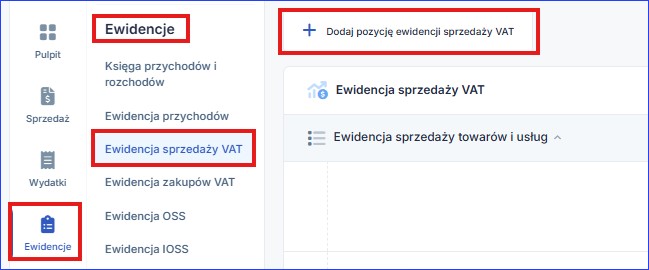

W zakładce Księgowość ➡ Ewidencje ➡ Ewidencja sprzedaży VAT wybieramy opcję +Dodaj ewidencję sprzedaży VAT.

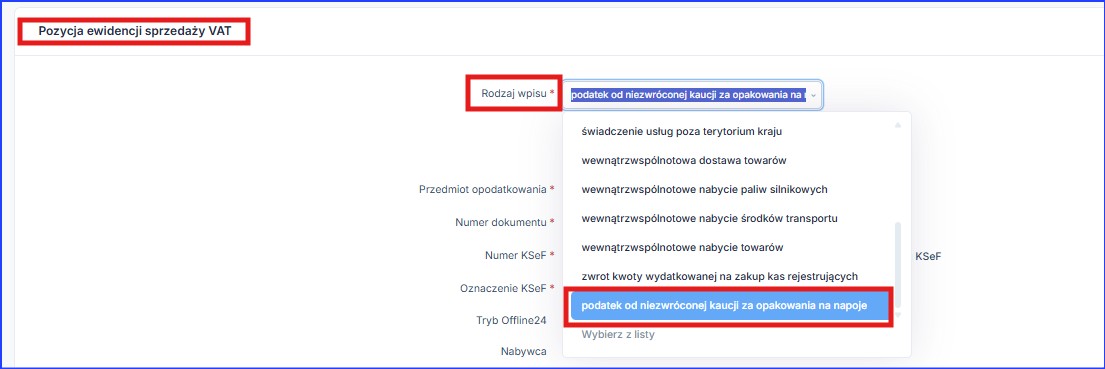

W polu Rodzaj wpisu wybieramy podatek od niezwróconej kaucji za opakowania na napoje po jego wybraniu pojawi się dodatkowy zapis Wysokość podatku od niezwróconej kaucji pobranej za produkty w opakowaniach na napoje objęte systemem kaucyjnym podlegająca wpłacie w terminie określonym w art. 103 ust. 5da ustawy o VAT.

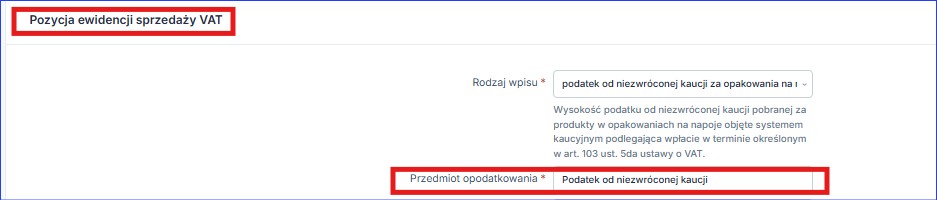

W polu: Przedmiot opodatkowania zostanie domyślnie uzupełniony zapis Podatek od niezwróconej kaucji.

Numer dokumentu ➡ Numer dokumentu na podstawie, którego została ustalona wartość podatku od niezwróconych kaucji.

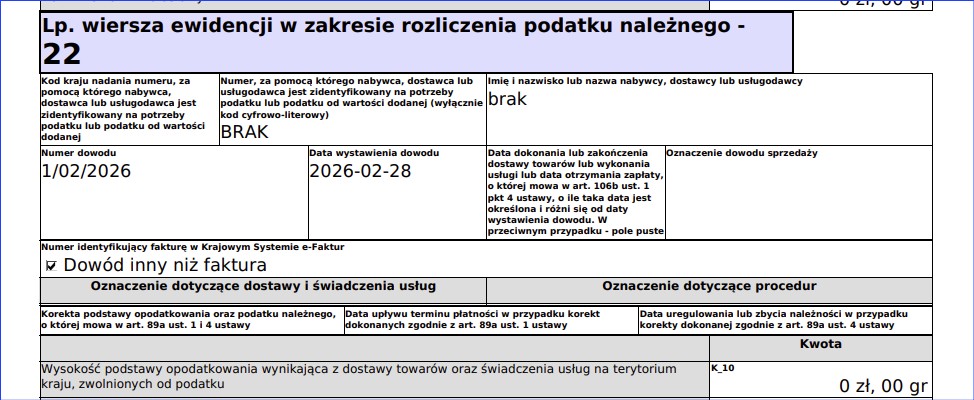

Numer KSeF jest automatycznie zaznaczony jako Brak numeru KSeF z oznaczeniem DI (dowód inny).

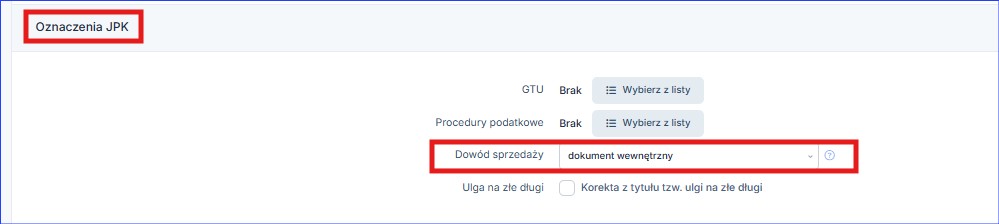

W części Oznaczenia JPK należy wybrać w polu Dowód sprzedaży ➡ dokument wewnętrzny.

Po wpisaniu wartości wyliczonego podatku VAT w polu Podatek należny zapisujemy wpis.

Zapis będzie widoczny w Ewidencji sprzedaży VAT w zakładce Księgowość ➡ Ewidencje ➡ Ewidencja sprzedaży VAT.

4. Wykazany VAT od kaucji w deklaracji JPKV7

Wprowadzony zapis dotyczący podatku należnego od niezwróconych opakowań widoczny będzie w deklaracji JPKV7 w polu 360 – Wysokość podatku od niezwróconej kaucji pobranej za produkty w opakowaniach na napoje objęte systemem kaucyjnym, podlegająca wpłacie przez podmiot reprezentujący, o którym mowa w art. 17b ustawy.

W części deklaracyjnej – pole 360:

a) widok z zakładki Księgowość ➡ Deklaracje ➡ Deklaracje należy kliknąć na numer deklaracji 2/2026:

b) widok z pobranej deklaracji w PDF:

W części ewidencyjnej – pole 360:

Podsumowując:

wartość wpłaconego podatku od kaucji pomniejszy podatek VAT do zapłaty za luty 2026.

Autor: Anna Grzegorzewska – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Deklaracje

- Roczne rozliczenie składki zdrowotnej w podatku dochodowym

- IFT-2R – Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

- VIU-DO – kwartalna deklaracja dla procedury OSS

- Jak pobrać UPO – instrukcja pobierania

- Zamknięcie miesiąca w serwisie ifirma.pl

Najnowsze w kategorii:

Deklaracje