Urlop wychowawczy współpracownika z którym jest zawarta umowa o pracę

|

ID: 778305464

|

|

Urlop wychowawczy z osobą współpracującą, która jest zatrudniona na umowę o pracę jest regulowany przez art.186 Kodeksu Pracy.

Współpracownik, który korzysta z urlopu wychowawczego, podlega obowiązkowym ubezpieczeniom: emerytalnemu i rentowemu, jeżeli nie ma ustalonego prawa do emerytury lub renty oraz nie ma innych tytułów, z powodu których byłby objęty obowiązkowymi ubezpieczeniami. Ponadto współpracownik przebywający na urlopie wychowawczym podlega ubezpieczeniu zdrowotnemu, o ile nie ma innego tytułu do tego ubezpieczenia.

Warto zaznaczyć, że współpracownik nie podlega ubezpieczeniom: chorobowemu i wypadkowemu. Pracodawca nie opłaca wspomnianych składek – ich koszt finansowany jest przez budżet państwa.

Pracodawca jest zobowiązany do wykazania składek na odpowiednich dokumentach ubezpieczeniowych tzn. na raportach imiennych. Współpracownika należy wykazać dwukrotnie na deklaracji rozliczeniowej RCA

Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe osób przebywających na urlopie wychowawczym stanowi kwota 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek.

W 2024 r. podstawę stanowi kwota 4694,40 zł (60% z 7824 z tj. przeciętnego prognozowanego wynagrodzenia miesięcznego na rok 2024).

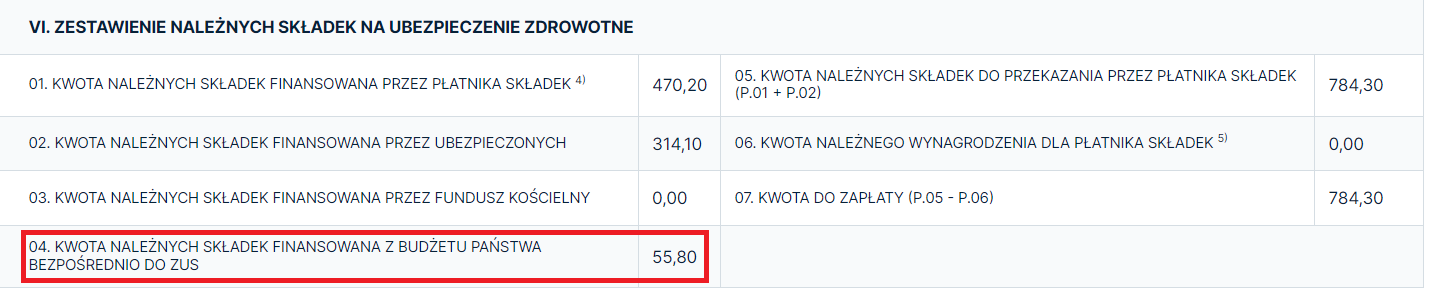

Podstawa wymiaru składki zdrowotnej za współpracownika przebywającego na urlopie wychowawczym stanowi równowartość specjalnego zasiłku opiekuńczego na podstawie przepisów o świadczeniach rodzinnych (art. 81 ust. 8 pkt 10 ustawy zdrowotnej). Chociaż tego świadczenie nie ma już od 1 stycznia 2024 to nadal jego kwota, która jest równa 620 zł stanowi podstawę dla współpracowników przebywających na wychowawczym. Oznacza to, że składkę zdrowotną nalicza się w wysokości 9% tej kwoty. Reasumując pracodawca ma obowiązek rozliczyć ją w wysokości 55,80 zł (9% z 620 zł) za każdy miesiąc, w którym współpracownik pracownik korzystał z urlopu wychowawczego i nie miał innego tytułu do tego ubezpieczenia. Składka zdrowotna jest stała i niepodzielna.

Wniosek o urlop wychowawczy powinien być złożony w formie pisemnej bądź elektronicznej u/do swojego pracodawcy nie później niż 21 dni przed planowanym terminem rozpoczęcia korzystania z tego urlopu. Pracodawca jest zobligowany uwzględnić wniosek współpracownika. Wniosek o udzielenie urlopu wychowawczego może zostać wycofany przez współpracownika, jednak nie później niż na 7 dni przed rozpoczęciem korzystania z tego urlopu. W celu rezygnacji z urlopu osoba współpracująca składa oświadczenie w tej sprawie w postaci papierowej lub elektronicznej do swojego pracodawcy.

Wymiar urlopu wychowawczego wynosi do 36 miesięcy. Urlop jest udzielany na okres nie dłuższy niż do zakończenia roku kalendarzowego, w którym dziecko kończy 6 rok życia. Każdemu z rodziców lub opiekunów dziecka przysługuje wyłączne prawo do jednego miesiąca urlopu wychowawczego,prawa tego nie można przenieść na drugiego z rodziców lub opiekunów dziecka. W praktyce oznacza to, że jeden z rodziców może maksymalnie wykorzystać 35 miesięcy. Wyjątek stanowią sytuacje opisane w art. 186 Kodeksu Pracy podpunkt 9.

Przykład 1

Pani Magdalena zatrudniona na umowę o pracę jako współpracownik z dniem 1 września 2024 r. rozpoczęła urlop wychowawczy.

Poniżej zostały zaprezentowane kroki jakie należy wykonać aby w prawidłowy sposób wykazać rozpoczęcie przez współpracownika urlopu wychowawczego.

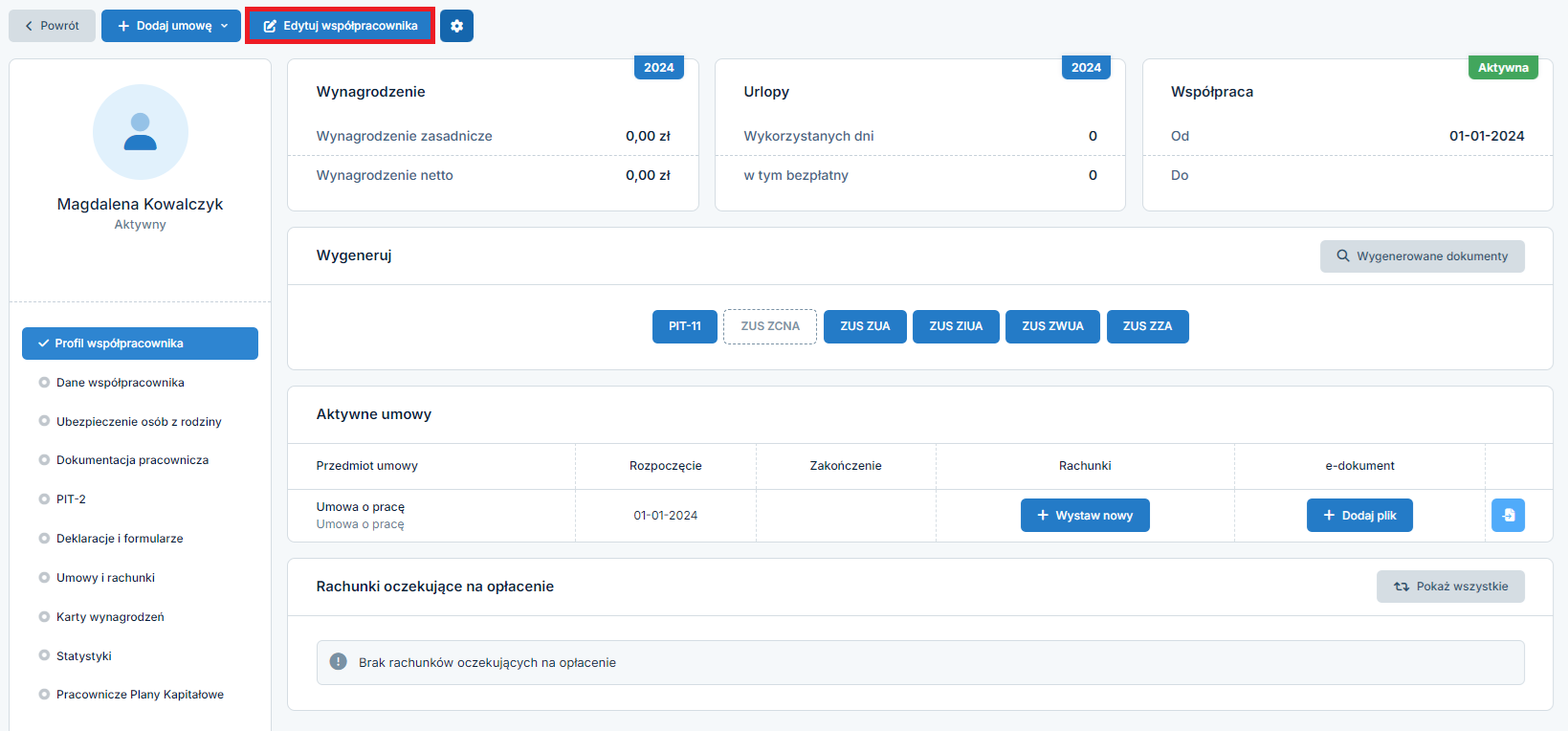

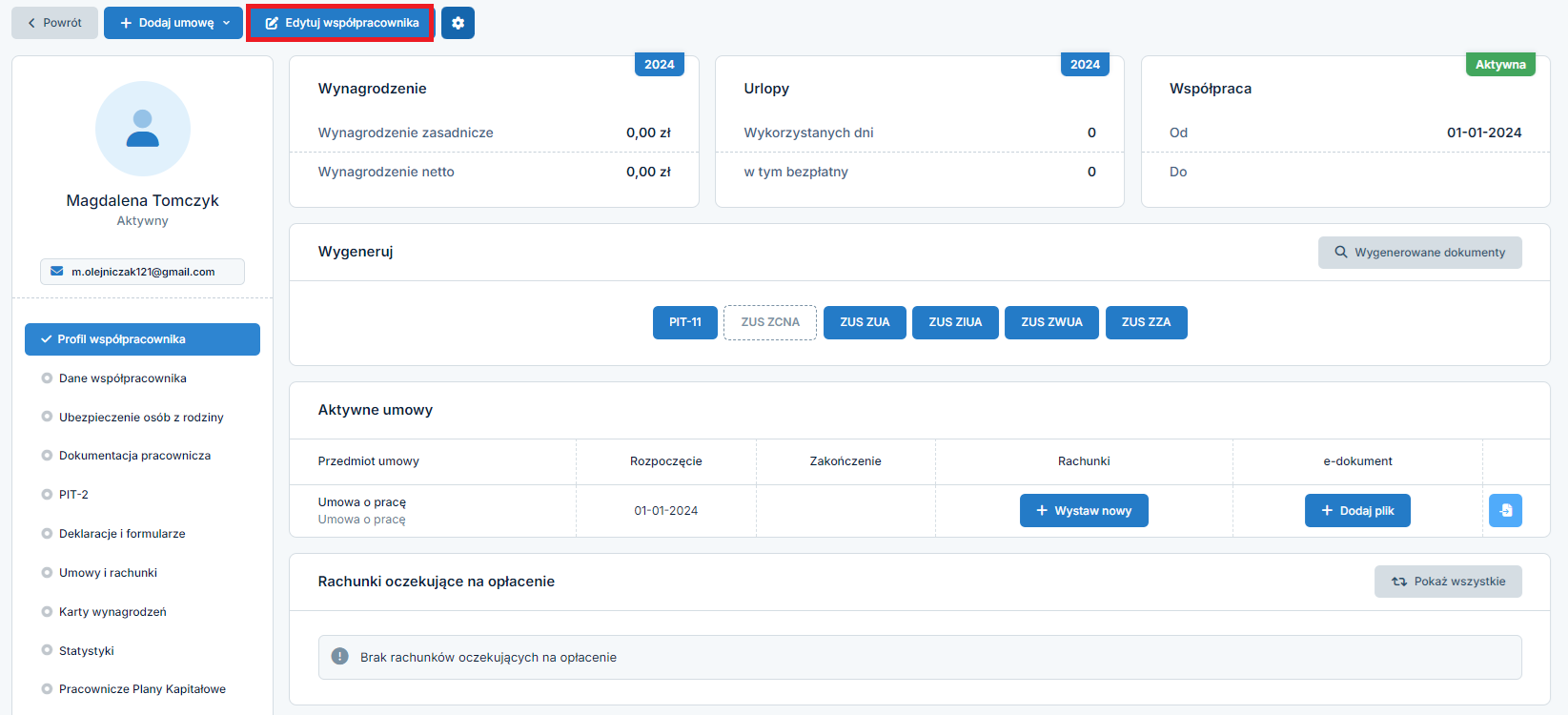

W pierwszym etapie należy przejść do zakładki Pracownicy ➡ Lista Pracowników. Kolejno w części Współpracownicy wybrać imię i nazwisko. W lewym górnym rogu należy wybrać edytuj współpracownika.

W części Informacje o deklaracjach – Deklaracja ZUS DRA (dla trwającej współpracy) należy odznaczyć wszystkie składki (mają pozostać puste pola).

W części Informacja o zatrudnieniu (dotyczy zatrudnienia u innego przedsiębiorcy) należy zaznaczyć opcję Jest zatrudniony na umowę o pracę i zarabia więcej niż 4 300,00 zł brutto.

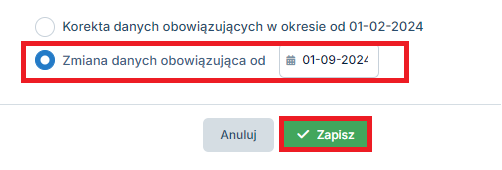

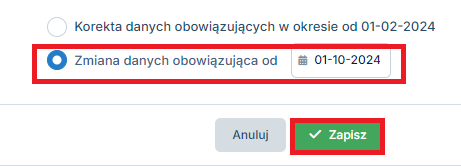

Na koniec należy zatwierdzić zmiany wybierając ikonę zapisz, wcześniej wybierając opcję Zmiana danych obowiązuje od (należy wskazać datę przejścia na urlop wychowawczy, dla przykładu 1 będzie to data 1 września 2024).

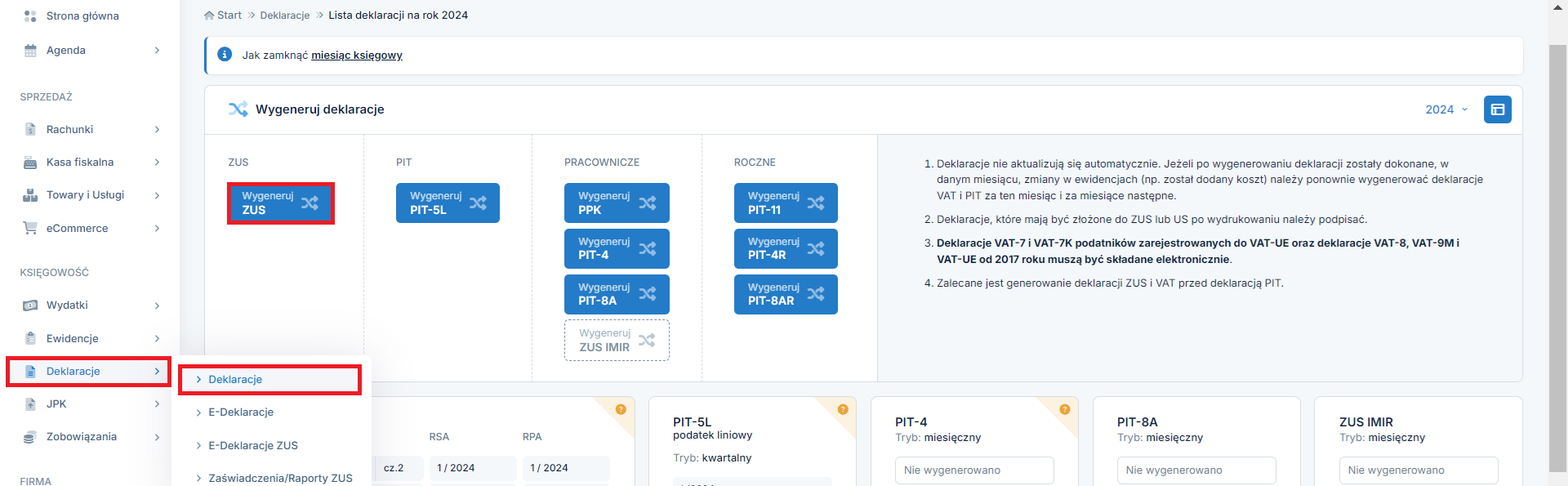

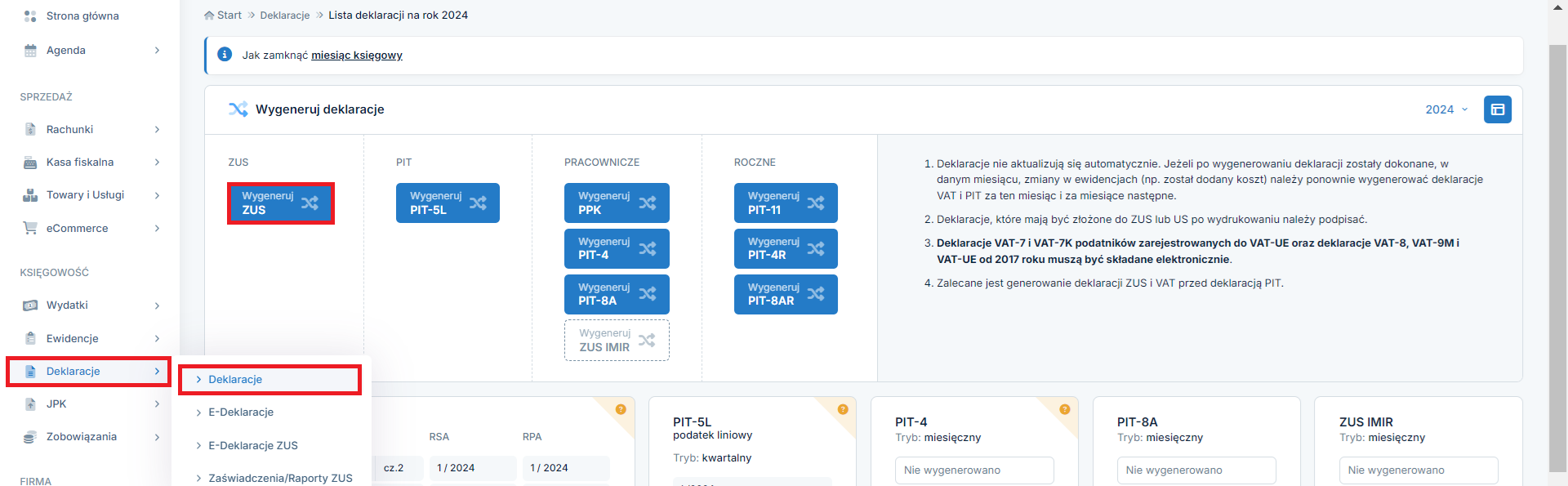

Za pomocą zakładki Deklaracje ➡ Deklaracje należy wybrać ikonę wygeneruj ZUS.

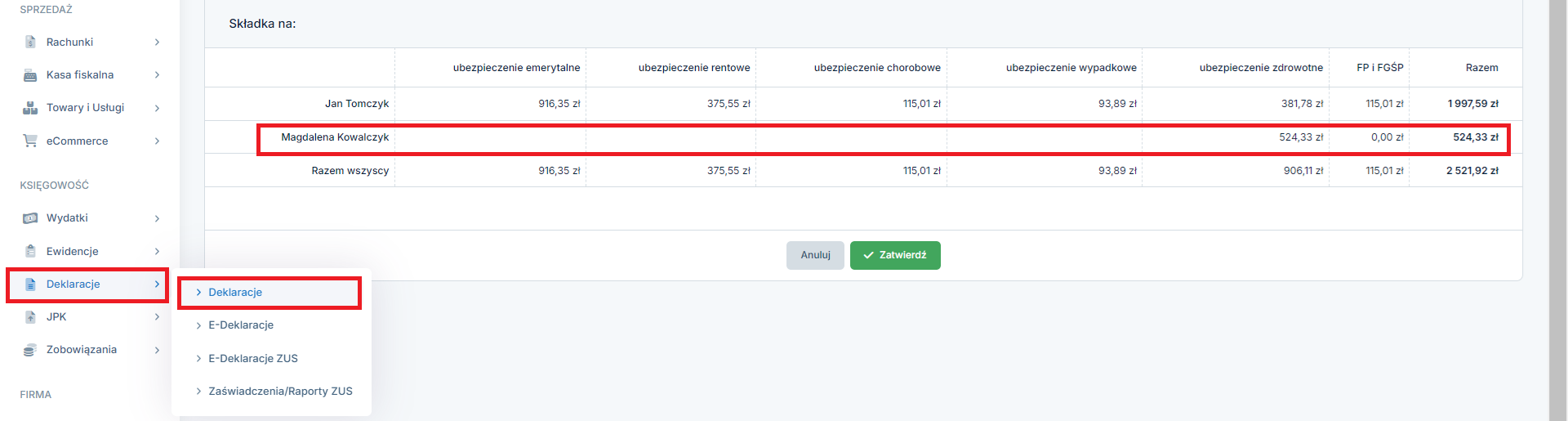

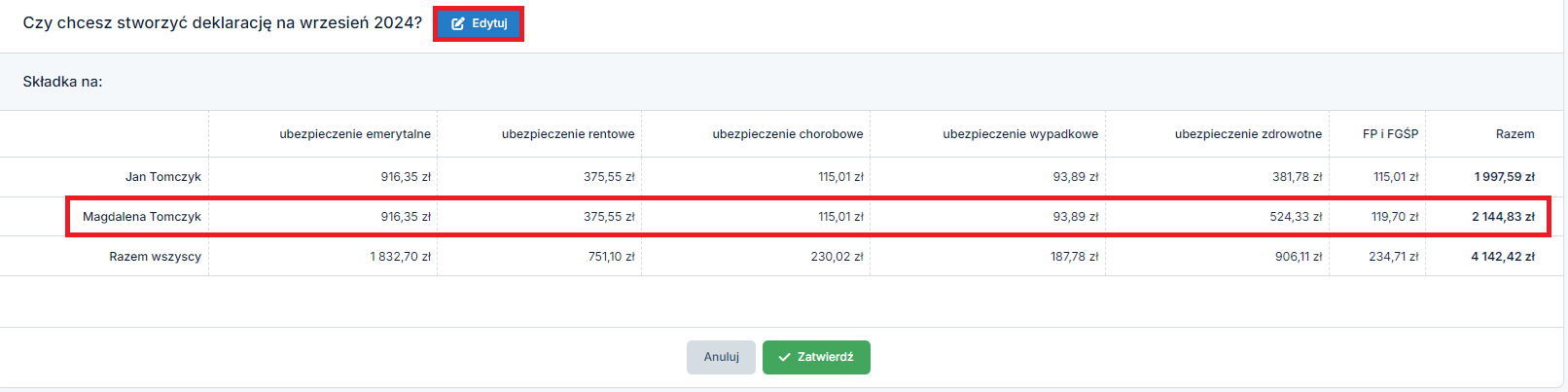

System wykaże tylko składkę zdrowotną współpracownika, którą należy zatwierdzić.

Współpracownik zostanie wykazany na RCA z kodem 05 11 00 z zerową podstawą i zerowymi składkami do ubezpieczeń społecznych oraz z podstawą do składki zdrowotne oraz naliczoną składką zdrowotną. Tak wygenerowane przez system RCA należy edytować. W tym celu na dole deklaracji RCA należy wybrać edytuj.

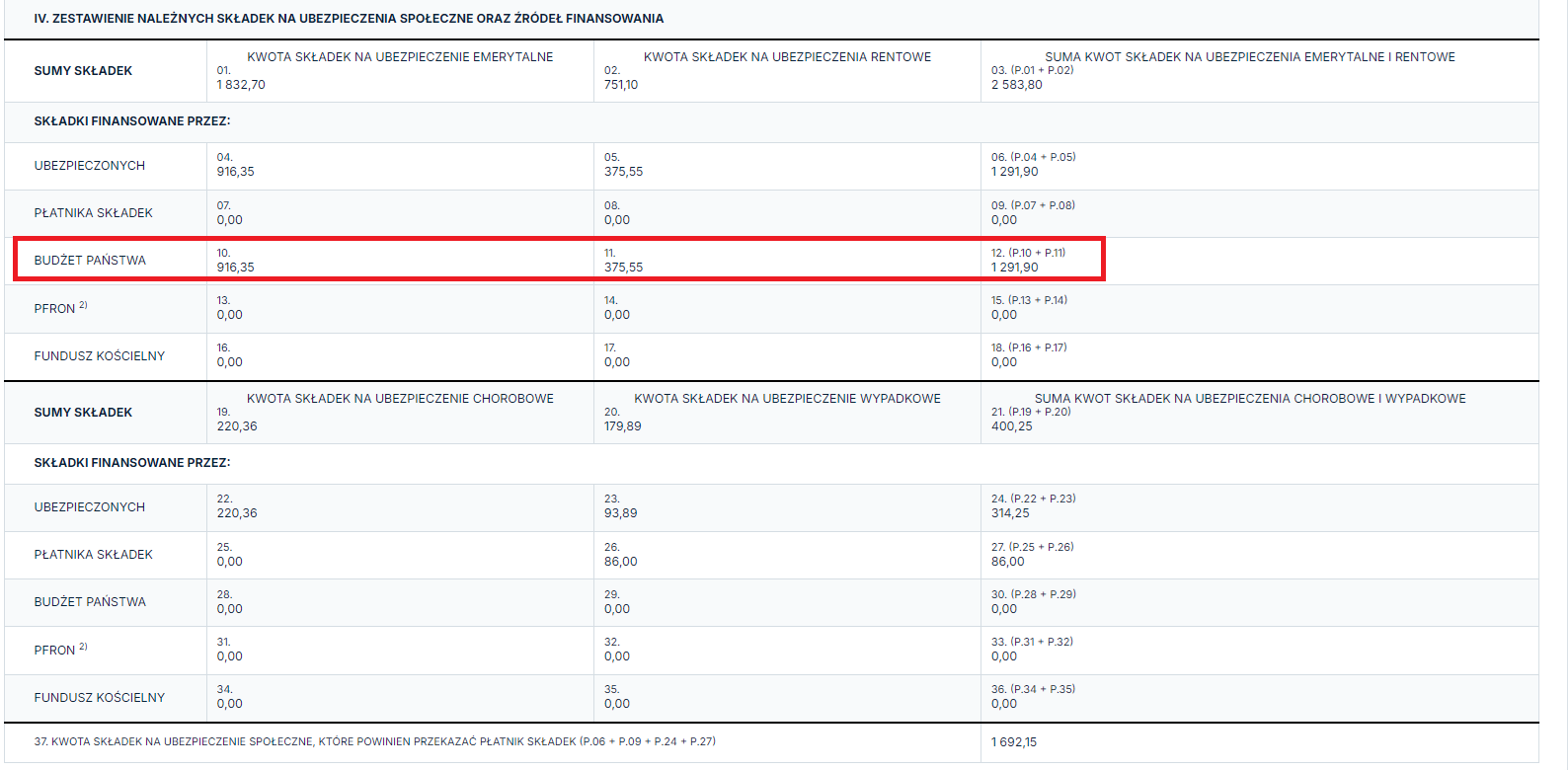

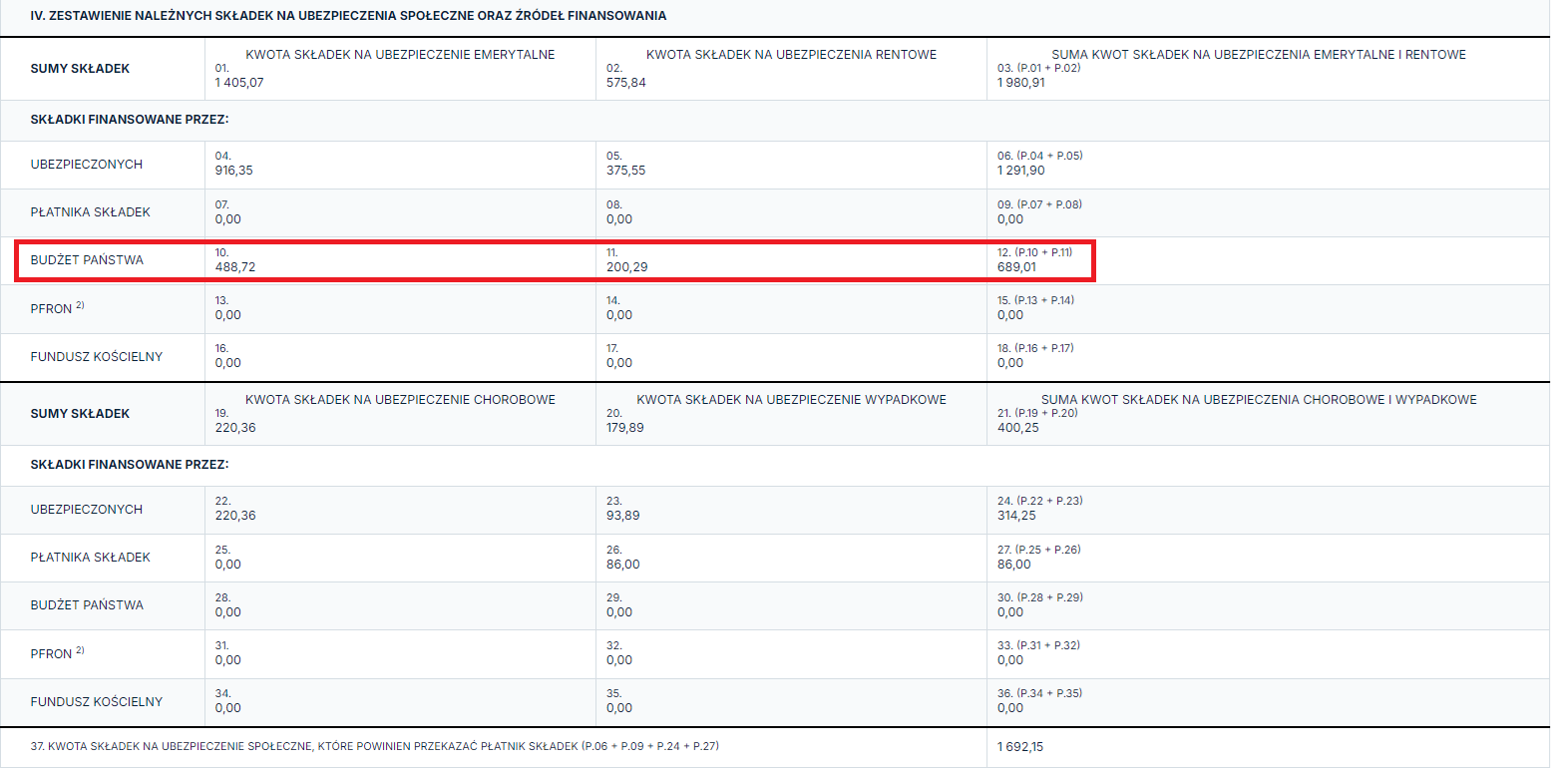

W części C. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

Poniżej zostały opisane kroki, które powodują dodanie współpracownika z kodem dla urlopu wychowawczego.

Kolejno należy współpracownika dodać ponownie do deklaracji ponownie, w tym celu należy wybrać ikonę dodaj osobę ubezpieczoną.

W części A. DANE IDENTYFIKACYJNE OSOBY UBEZPIECZONEJ należy uzupełnić pola takie jak:

W części B. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIA SPOŁECZNE I UBEZPIECZENIE ZDROWOTNE

W części C. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

W części D. ZESTAWIENIE WYPŁACONYCH ŚWIADCZEŃ FINANSOWANYCH Z BUDŻETU PAŃSTWA

Na koniec należy zapisać wprowadzone dane wybierając ikonę zatwierdź.

Podsumowując powyższe działania powodują, że współpracownik będzie dwukrotnie wykazany w deklaracji rozliczeniowej RCA:

Urlop wychowawczy zostanie również wykazany automatycznie w deklaracji ZUS DRA za okres 9/2024 w blokach:

IV. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIA SPOŁECZNE ORAZ ŹRÓDEŁ FINANSOWANIA

VI. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

Przykład 2

Pani Magdalena zatrudniona na umowę o pracę jako współpracownik z dniem 15 września 2024 r. rozpoczęła urlop wychowawczy.

Poniżej zostały zaprezentowane kroki jakie należy wykonać aby w prawidłowy sposób wykazać rozpoczęcie przez współpracownika urlopu wychowawczego.

Jeżeli początek lub koniec urlopu wychowawczego nastąpi w trakcie miesiąca, to podstawę na ubezpieczenie emerytalne i rentowe z tytułu przebywania współpracownika na urlopie wychowawczym ustala się w sposób proporcjonalny. Podstawę, która w 2024 wynosi 4694,40 zł należy podzielić przez liczbę dni kalendarzowych danego miesiąca (np. wrzesień ma 30 dni) i mnożymy przez liczbę dni, w których osoba podlegała ubezpieczeniu z tytułu przebywania na urlopie wychowawczym.

Dla przykładu 2 należy wykonać następujące wyliczenia

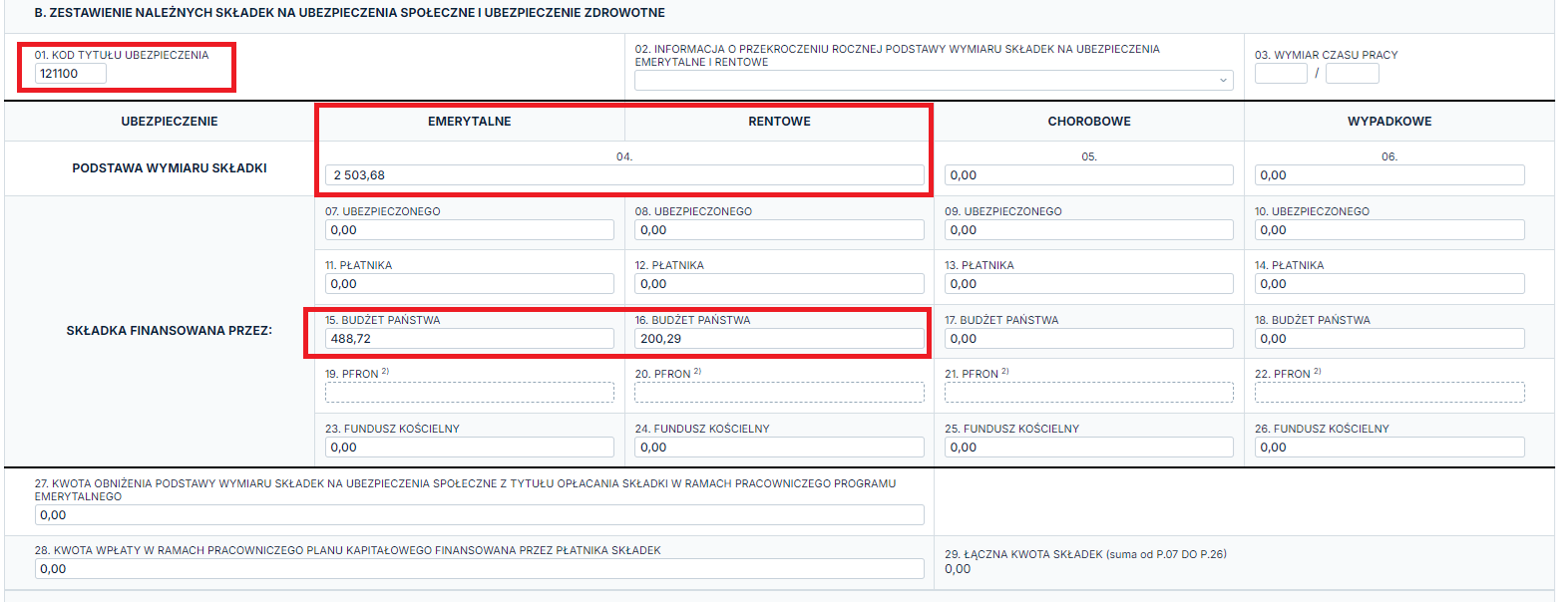

Podstawę do składek emerytalno- rentowych z tytułu przebywania na urlopie wychowawczym 4694,40 należy podzielić przez liczbę dni kalendarzowych miesiąca w którym następuje rozpoczęcie urlopu, czyli przez 30 dni ponieważ współpracownik we wrześniu przeszedł na urlop.

Otrzymaną wartość należy pomnożyć razy ilość dni w których współpracownik przebywała na urlopie, od 15 września do 30 września jest 16 dni.

Od tej wyliczonej proporcjonalnie podstawy: 2 503,68 zł należy ustalić składki na ubezpieczenie emerytalne i rentowe, które będą finansowane przez budżet państwa.

Podstawę składki zdrowotnej z tytułu przebywania na urlopie wychowawczym liczy się od kwoty 620 zł, która jest niepodzielna i nie obniża się proporcjonalnie za niepełny miesiąc trwania urlopu wychowawczego.

Za pomocą zakładki Deklaracje ➡ Deklaracje należy wybrać ikonę wygeneruj ZUS.

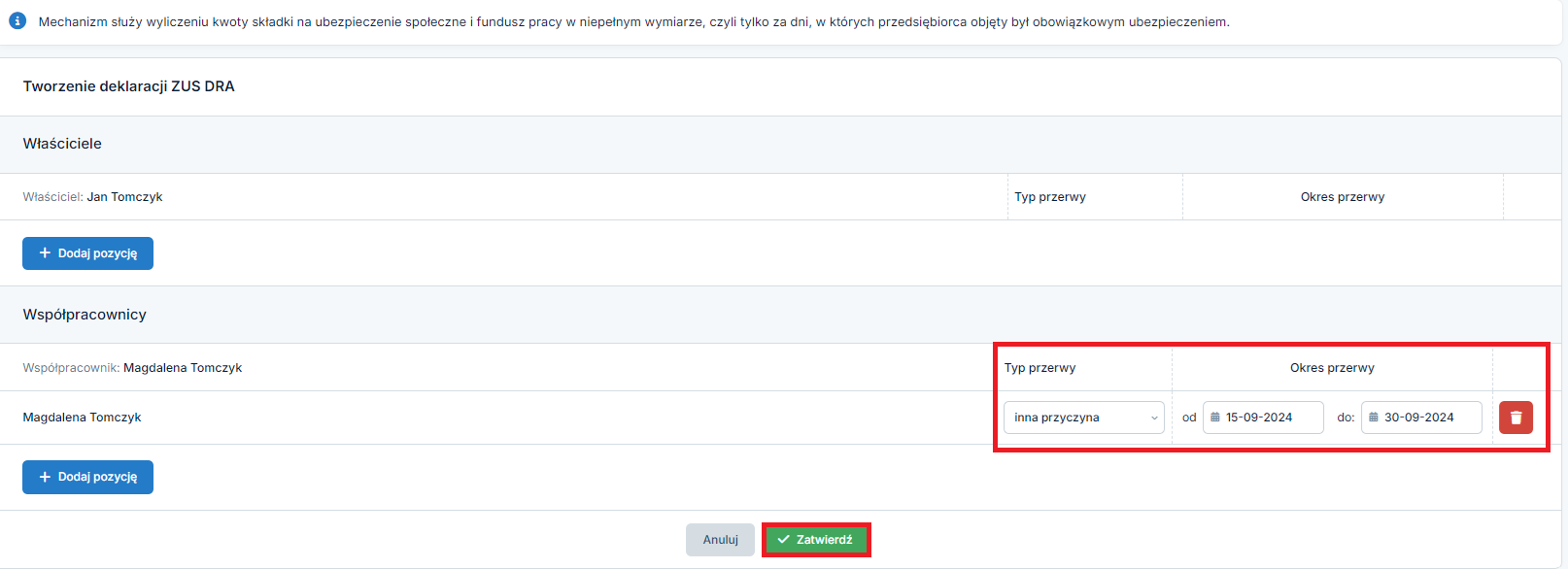

System wykaże pełne składki dla współpracownika, wówczas należy wybrać ikonę edytuj.

Kolejno w części Współpracownicy należy wybrać dodaj pozycję. Jako Typ Przerwy określić inna przyczyna i jako Okres przerwy wskazać od dnia przejścia na urlop wychowawczy do końca danego miesiąca, dla przykładu 2. należy wpisać daty od 15.09 do 30.09.2024. W celu zapisania zmian należy wybrać ikonę zatwierdź.

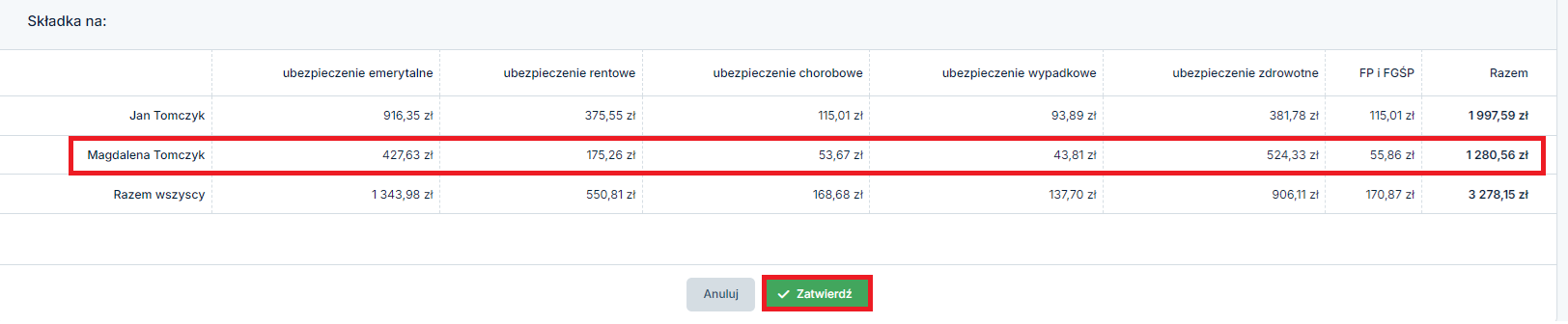

Po zatwierdzeniu system wyliczy składki społeczne jak i Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych współpracownika, proporcjonalnie pomniejszone. Na sam koniec należy ponownie zatwierdzić aby system stworzył deklarację rozliczeniową.

Współpracownik zostanie wykazany na RCA z kodem 05 11 00 z naliczoną proporcjonalnie podstawą i proporcjonalnymi składkami do ubezpieczeń społecznych. Naliczone składki są z tytułu bycia zatrudnionym jako współpracownik. System do wyliczenia podstawy za niepełny miesiąc dla przykładu 2 przyjął następujące założenie:

Podstawę do składek na ubezpieczenie społeczne z tytułu bycia współpracownikiem 4694,40 podzielił przez liczbę dni kalendarzowych miesiąca w którym następuje rozpoczęcie urlopu, czyli przez 30 dni ponieważ współpracownik we wrześniu przeszedł na urlop wychowawczy.

Otrzymaną wartość pomnożył razy ilość dni w których współpracownik NIE przebywał na urlopie wychowawczym, czyli dla przykładu 2 od 1 września do 14 września jest 14 dni.

Od tak wyliczonej proporcjonalnie podstawy 2 190,72 system naliczył składki na ubezpieczenie emerytalne, rentowe, wypadkowe oraz chorobowe które są finansowane przez przedsiębiorcę. Dodatkowo system naliczył z tytułu bycia współpracownikiem pełną podstawą do składki zdrowotnej oraz składką na ubezpieczenie zdrowotne również w pełnej wysokości (składka zdrowotna jest niepodzielna).

Tak wygenerowane przez system RCA należy edytować. W tym celu na dole deklaracji RCA należy wybrać edytuj.

Poniżej zostały opisane kroki, które powodują dodanie współpracownika z kodem dla urlopu wychowawczego.

Kolejno należy współpracownika dodać ponownie do deklaracji ponownie, w tym celu należy wybrać ikonę dodaj osobę ubezpieczoną.

W części A. DANE IDENTYFIKACYJNE OSOBY UBEZPIECZONEJ należy uzupełnić pola takie jak:

W części B. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIA SPOŁECZNE I UBEZPIECZENIE ZDROWOTNE

W części C.ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

W części D. ZESTAWIENIE WYPŁACONYCH ŚWIADCZEŃ FINANSOWANYCH Z BUDŻETU PAŃSTWA

Na koniec należy zapisać wprowadzone dane wybierając ikonę zatwierdź.

Podsumowująć powyższe działania powodują, że współpracownik będzie dwukrotnie wykazany w deklaracji rozliczeniowej RCA:

Urlop wychowawczy zostanie również wykazany automatycznie w deklaracji ZUS DRA za okres 9/2024 w blokach:

IV. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIA SPOŁECZNE ORAZ ŹRÓDEŁ FINANSOWANIA

VI. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

W pierwszym etapie należy przejść do zakładki Pracownicy ➡ Lista Pracowników. Kolejno w części Współpracownicy wybrać imię i nazwisko. W lewym górnym rogu należy wybrać edytuj współpracownika.

W części Informacje o deklaracjach – Deklaracja ZUS DRA (dla trwającej współpracy) należy odznaczyć wszystkie składki (mają pozostać puste pola).

W części Informacja o zatrudnieniu (dotyczy zatrudnienia u innego przedsiębiorcy) należy zaznaczyć opcję Jest zatrudniony na umowę o pracę i zarabia więcej niż 4 300,00 zł brutto.

Na koniec należy zatwierdzić zmiany wybierając ikonę zapisz, wcześniej wybierając opcję Zmiana danych obowiązuje od (należy wskazać pierwszy dzień miesiąca następującego po przejściu na urlop wychowawczy, dla przykładu 2 będzie to 01.10.2024).

Autor: Monika Olejniczak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.