Spis treści:

- Przedsiębiorca a podatek VAT - opcja, czy konieczność?

- Ile wynosi i jak jest liczony limit zwolnienia z VAT?

- Jaka sprzedaż jest wliczona do limitu zwolnienia z VAT

- Przekroczenie limitu – co zrobić?

- Zmiana wartości limitu z roku 2025 na rok 2026 – przepisy przejściowe

- Liczenie limitu przez serwis IFIRMA

- Ponowny powrót do zwolnienia z VAT

1. Przedsiębiorca a podatek VAT – opcja, czy konieczność?

Każdy przedsiębiorca, który zamierza prowadzić działalność gospodarczą, lub już ją prowadzi, powinien orientować się, czy dotyczy go podatek VAT. Mogą wystąpić trzy opcje:

- Obowiązkowa rejestracja do VAT – z uwagi na wykonywanie usług, dokonywanie dostaw, które podlegają od pierwszej sprzedaży pod rejestrację do VA np. usługi doradcze, sprzedaż urządzeń elektrycznych. Szczegółowy katalog znajduje się art. 113 ust. 13 ustawy o VAT.

- Dobrowolna rejestracja do VAT – każdy przedsiębiorca, nawet jeżeli nie ma obowiązku, może zdecydować się, że po prostu chce być płatnikiem VAT i dokonać rejestracji do podatku VAT od pierwszej sprzedaży, bądź w toku prowadzonej działalności.

- Korzystanie z limitu zwolnienia dla VAT – przedsiębiorca nie ma obowiązku rejestracji od pierwszej sprzedaży, więc zarejestruje się do VAT od transakcji, która powoduje przekroczenie limitu dla podatku VAT. Szczegóły limitu zostały zdefiniowane w art. 113 ust. 1 i 9 ustawy o VAT oraz opisane niżej w punkcie 2 instrukcji.

Zapoznaj się z naszymi publikacjami w tym temacie:

2. Ile wynosi i jak jest liczony limit zwolnienia z VAT?

Limit zwolnienia podmiotowego określony jest kwotowo, w 2025 roku wynosi on 200 000 zł, od 2026 roku limit wzrasta do 240 000 zł. Mowa tutaj o wartości sprzedaży dokonywanej przez przedsiębiorcę z wyłączeniem podatku.

W uproszczeniu w większości przypadków będzie to po prostu zsumowana wartość brutto = netto (gdyż u przedsiębiorcy zwolnionego z VAT, kwota netto jest jednocześnie kwotą brutto) dokonanej sprzedaży dokumentowanej poprzez faktury, ewidencje sprzedaży bezrachunkowej, czy raporty z kasy fiskalnej.

Należy pamiętać, iż limit jest liczony proporcjonalnie co do dni w pierwszym roku prowadzonej działalności gospodarczej.

Przykład

Przedsiębiorca rozpoczął działalność gospodarczą 1 marca 2026 roku. Limit dla pełnego roku 2026 wynosi 240 000 zł. Od 1 stycznia do 28 lutego 2026 łącznie minęło 31 + 28 = 59 dni

Limit przedsiębiorcy to równanie wynikające z przeliczenia:

(ilość dni w roku – ilość dni w roku poprzedzających dzień założenia działalności gospodarczej) podzielona na ilość dni w roku i pomnożona przez wartość limitu.

Dla przykładu jest to: (365 – 59) / 365 * 240 000 = 201 205,48 zł

3. Jaka sprzedaż jest wliczona do limitu zwolnienia z VAT

Należy wziąć pod uwagę, że ustawa o VAT zawiera wyjątki, w zakresie tego, co wchodzi do liczenia limitu dla zwolnienia z VAT. Jest to bardzo ważne, ponieważ to, co nie jest liczone w limicie, jest poza nim i bez względu na wartość takiej sprzedaży, jeżeli przedsiębiorca w ramach sprzedaży, jaka liczona jest w limicie, mieści się w kwocie zwolnienia, może nadal na zwolnieniu pozostać.

Co jest poza limitem:

- Sprzedaż opodatkowana poza terytorium kraju – zgodnie z definicją sprzedaży z ustawy o VAT, mówiąc o limicie VAT, mamy na myśli sprzedaż opodatkowaną na terytorium Polski. Dlatego też poza limitem VAT będzie:

- każda sprzedaży na rzecz firm zagranicznych, która opodatkowana jest zgodnie z art. 28 b ustawy o VAT, gdzie płatnikiem podatku VAT jest nabywca usługi,

- bądź usługi na rzecz nie firm, które z uwagi na specyfikę są opodatkowane w kraju nabywcy np. usługi związane z nieruchomością położoną za granicą.

Dowiedz się więcej o jakich usługach mowa, przeczytaj: Opodatkowanie usług świadczonych poza terytorium Polski

- WSTO – wewnątrzwspólnotowej sprzedaż towarów na odległość (dotyczy sprzedaży towarów dla konsumentów z UE), która nie podlega opodatkowaniu podatkiem na terytorium Polski.

- SOTI – sprzedaż na odległość towarów importowanych, która nie podlega opodatkowaniu podatkiem na terytorium Polski. (sprzedaż na rzecz konsumentów z UE towarów o wartości rzeczywistej nieprzekraczającej 150 euro, które w momencie wysyłki nie znajdują się na terytorium UE).

- Usługi zwolnione z VAT na podstawie art. 43 ust. 1 lub przepisów wydanych na podstawie art. 82 ust. 3 np. usługi medyczne, poza wyjątkami:

- usługi związane z nieruchomościami, wymienione w art. 43 (ust. 1 pkt 7, 12 i 38–41) oraz usługi ubezpieczeniowe i reasekuracyjne nie wlicza się do limitu, tylko jeżeli mają charakter transakcji pomocniczych.

- Sprzedaż środków trwałych lub wartości niematerialnych i prawnych podlegających amortyzacji.

Przykład. Lekarz prowadzący od kilku lat własną praktykę lekarską poza usługami medycznymi dodatkowo wynajmuje innej firmie część lokalu na jej cele firmowe. Wartość wykonanych usług medycznych w roku 2025 wynosi 300 000 zł, zaś wartość za wynajmowany w 2025 roku lokal 100 000 zł rocznie. Czy przedsiębiorca przekroczył limit i powinien zarejestrować się do VAT? Nie – wynika to z tego, że usługi medyczne nie są brane pod uwagę do liczenia limitu VAT, są poza nim, dla celów wyłączenia limitu przedsiębiorca bierze pod uwagę jedynie wartość wynajmu, która dla roku 2025 nie przekroczy limitu 200 000 zł.

4. Przekroczenie limitu – co zrobić?

Ważne! Wartość wykonanej usługi, dokonanej dostawy, która powoduje przekroczenie limitu, powoduje konieczność opodatkowania tej usługi, dostawy w całej jej wartości, data przekroczenia limitu staje się datą rejestracji do podatku VAT.

Przedsiębiorcy, którzy tracą prawo do zwolnienia z VAT, powinni:

- Złożyć formularz rejestracyjny VAT-R do właściwego urzędu skarbowego

- Rozpocząć prowadzenie ewidencji zakupu i sprzedaży VAT

- Wystawiać faktury z właściwą stawką VAT

- Wysyłać pliki jpk_v7 w ustawowych terminach

Kontrola limitu jest bardzo ważna, ponieważ zasadniczo VAT-R należy złożyć najpóźniej na dzień przed dokonaniem transakcji, która spowoduje przekroczenie limitu. Jeśli z jakiegoś powodu VAT-R nie zostanie złożone terminowo, należy dopełnić tego obowiązku, najszybciej jak się da, wskazując w formularz datę wsteczną.

Niektóre urzędy skarbowe zalecają w takiej sytuacji złożenie również czynnego żalu – warto dołączyć taką informacją podczas składania druku.

Przeczytaj jak przekształcić konto IFIRMA na konto płatnika VAT oraz na jakiej zasadzie przysługuje Ci odliczenie podatku VAT po rejestracji do VAT: Przekształcenie nievatowca w płatnika VAT.

5. Zmiana wartości limitu z roku 2025 na rok 2026 – przepisy przejściowe

Limit do VAT dla roku 2025 wynosi 200 000 zł, od roku 2026 wynosi już 240 000 zł. W związku z tą zmianą ustawodawca daje możliwość przedsiębiorcom, jacy przekroczyli limit w roku 2025 w wartości 200 000 zł, a nie przekroczyli w tym roku limitu 240 000, przez co w 2025 zarejestrowali się do podatku VAT, możliwość powrotu do zwolnienia od roku 2026.

W celu ponownego powrotu do zwolnienia należy złożyć do urzędu skarbowego druk VAT-R jako aktualizację w terminie do 7 dni od zaistnienia zmiany.

Przeczytaj: VAT 2026. Nowy wyższy limit VAT – ile będzie wynosić?

Przedsiębiorca, który zmienił już na swoim koncie ustawienia dla płatnika VAT w roku 2025, nie może w ramach tego samego konta powrócić do zwolnienia. Zalecane jest dla celu powrotu do zwolnienia z VAT założenia kolejnego konta. W razie pytań zapraszamy do kontaktu z BOK serwisu IFIRMA.

Przeczytaj: Import danych z innego konta

6. Liczenie limitu przez serwis IFIRMA

Serwis IFIRMA liczy limit dla podatku VAT na podstawie wykazanej na koncie wartości sprzedaży. Dla przedsiębiorcy, który rozpocznie działalność w trakcie roku – będzie to w pierwszym roku działalności wartość wyliczona proporcjonalnie.

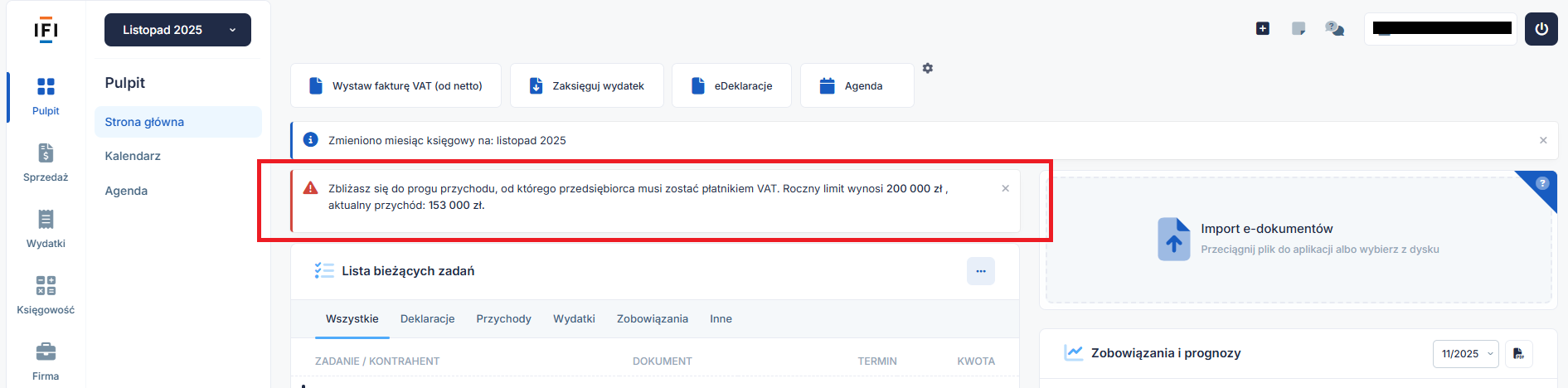

Kiedy przedsiębiorca zacznie zbliżać się do przekroczenia limitu VAT, w zakładce Pulpit zaczną pokazywać się komunikaty, informujące zbliżanie się do przekroczenia limitu, przykład na zrzucie.

Co ważne, system IFIRMA liczy do limitu każdą wartość sprzedaży, jeżeli przedsiębiorcę dotyczy jakiś punkt opisany w punkcie 3 instrukcji, to musi pamiętać, by o wartość sprzedaży z punktu 3, samodzielnie skorygować wyliczony limit, tak by posiadać rzeczywisty obraz swojej indywidualnej sytuacji.

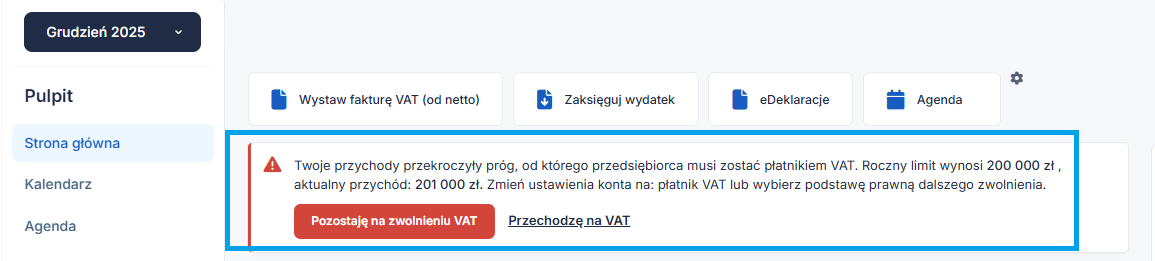

Po przekroczeniu limitu VAT na koncie pojawi się następujący komunikat.

Jeżeli całą sprzedaż przedsiębiorcy powinna być wliczana do limitu i został on przekroczony, można wybrać opcję Przechodzę na VAT. Po jej wybraniu serwis przeniesie użytkownika do zakładki Login → Konfiguracja → Deklaracje – VAT, gdzie dokonuje się zmiany trybu rozliczenia konta na płatnika VAT. Czynność należy dokonać po tym, jak zakończy się księgowania na koncie jako przedsiębiorca zwolniony. Czynność jest nieodwracalna i spowoduje trwałą zmianę trybu na płatnika VAT.

Więcej o zmianie: Przekształcenie nievatowca w płatnika VAT

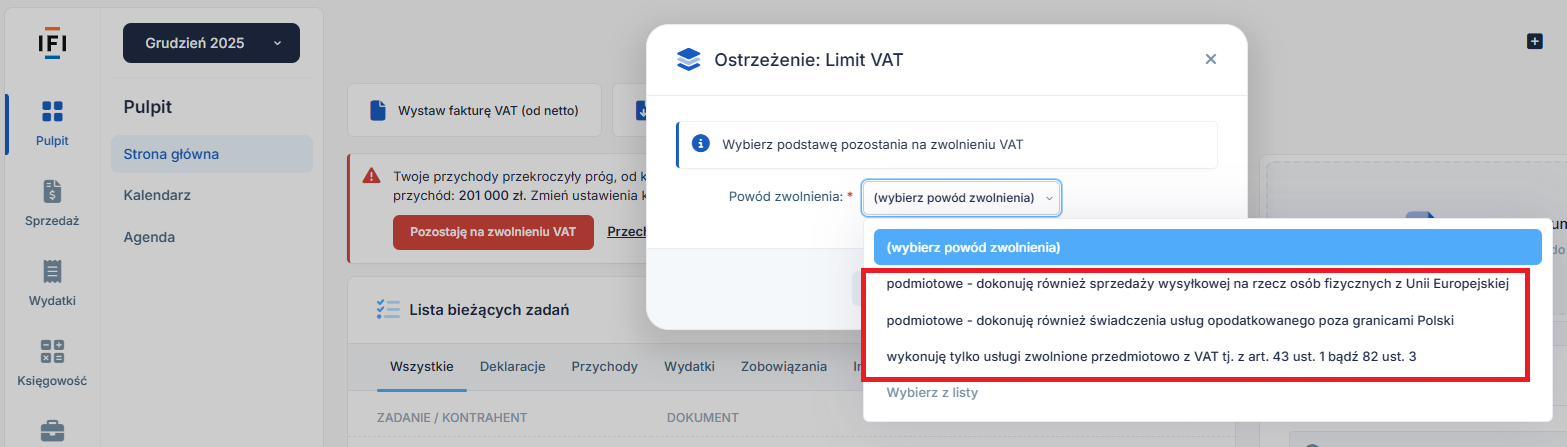

Jeżeli jednak przedsiębiorca wykonuje usługi, dokonuje dostaw, jakie są poza limitem VAT (punkt 3 instrukcji), przez co efektywnie limit dla VAT nie zostaje przekroczony, wtedy wybiera opcję Pozostaję na zwolnieniu VAT, następnie wybierając właściwy powód z rozwijalnej listy.

7. Ponowny powrót do zwolnienia z VAT

Jak wynika z art. 113 ust. 11 ustawy o VAT przedsiębiorca, który utracił prawo do zwolnienia od podatku lub z niego zrezygnował, może ponownie skorzystać z tego zwolnienia nie wcześniej niż po upływie roku, licząc od końca roku, w którym utracił to prawo lub z niego zrezygnował, pod warunkiem że limit VAT za rok ubiegły nie został przekroczony.

Przykład. Przedsiębiorca przekroczył limit do VAT w maju 2025 i zarejestrował się do podatku VAT. Rok liczony od końca rejestracji do VAT minie 31.12.2026. Oznacza to, że od stycznia 2027 przedsiębiorca będzie mógł zarejestrować się do podatku VAT pod warunkiem, że w 2026 roku nie przekroczył limitu 240 000 zł.

Przedsiębiorcy, którzy planują powrócić do zwolnienia podmiotowego i spełniają warunki pozwalające na skorzystanie ze zwolnienia, mogą złożyć aktualizację VAT-R. Na zmianę mają 7 dni od daty, w której chcą ponownie powrócić do zwolnienia. Przykładowo przedsiębiorca, który chce powrócić do zwolnienia z VAT, od lutego 2026 ma na to 7 dni od 1 lutego 2026 roku.

Przeczytaj: Powrót do zwolnienia podmiotowego z VAT w 2025 roku.

Autor: Joanna Łuksza – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość