Pracownicze Plany Kapitałowe (PPK) to program dodatkowego i dobrowolnego oszczędzania na emeryturę, przeznaczony dla około 11,5 mln osób zatrudnionych. PPK umożliwią gromadzenie oszczędności wypłacanych po przejściu na emeryturę. Co istotne, pieniądze zgromadzone w Pracowniczych Planach Kapitałowych będą prywatną własnością uczestników PPK.

1. Pracownicze Plany Kapitałowe – co to jest?

Pracownicze Plany Kapitałowe to nowy, dobrowolny system gromadzenia oszczędności emerytalnych, który współtworzony jest przez pracowników, pracodawców oraz państwo. Dotyczyć będzie osób zatrudnionych na podstawie umowy o pracę. Wpłata podstawowa finansowana przez uczestnika PPK może wynosić od 2 do 4 proc. wynagrodzenia. Z kolei pracodawca mógłby dopłacać składkę w wysokości od 1,5 proc. do 4 proc. wynagrodzenia. Maksymalna wpłata na PPK w przypadku jednego pracownika mogłaby wynosić 8 proc.

Zachętą do rozpoczęcia i kontynuowania oszczędzania w ten sposób ma być jednorazowa „wpłata powitalna” w wysokości 250 zł dla każdego uczestnika Pracowniczych Planów Kapitałowych, która będzie finansowana z Funduszu Pracy. Zachętą do systematycznego oszczędzania będą także coroczne dopłaty do rachunku uczestnika w PPK. W praktyce będzie to „dopłata roczna” w wysokości 240 zł (wypłacona po spełnieniu warunków określonych w ustawie), która również zostanie sfinansowana z Funduszu Pracy.

Ważne!

Każdy pracownik zostanie automatycznie zapisany do programu, ale będzie mógł się z niego wycofać. Rezygnacja z dokonywania wpłat do PPK będzie następowała na podstawie pisemnej deklaracji złożonej pracodawcy. Jeżeli pracownik zmieni zdanie w przyszłości, w każdym momencie będzie mógł ponownie przystąpić do PPK.

Każdy pracownik zostanie automatycznie zapisany do programu, ale będzie mógł się z niego wycofać. Rezygnacja z dokonywania wpłat do PPK będzie następowała na podstawie pisemnej deklaracji złożonej pracodawcy. Jeżeli pracownik zmieni zdanie w przyszłości, w każdym momencie będzie mógł ponownie przystąpić do PPK.

2. Od kiedy Pracownicze Plany Kapitałowe weszły w życie?

Ustawa o Pracowniczych Planach Kapitałowych weszła w życie 1 stycznia 2019 roku, z półrocznym vacatio legis. Co to oznacza? Pierwsze firmy zaczną stosować przepisy wspomnianej ustawy od 1 lipca 2019 roku. Co ważne, od tego czasu przepisy te obejmują firmy, które zatrudniają minimum 250 osób. Dla mniejszych firm terminy wejścia ww. przepisów były przesunięte:

- do 1 stycznia 2020 roku w przypadku firm zatrudniających powyżej 50 osób,

- do 1 lipca 2020 roku w przypadku firm zatrudniających co najmniej 20 osób,

- do 1 stycznia 2021 roku w przypadku pozostałych firm.

3. Zasady wypłacania środków z Pracowniczych Planów Kapitałowych

Pracownik, który zdecyduje się na oszczędzanie w ramach Pracowniczych Planów Kapitałowych, po ukończeniu 60 roku życia otrzyma wypłatę w wysokości 25% zgromadzonych środków, pozostałe 75% będzie natomiast wypłacane w co najmniej 120 miesięcznych ratach.

Istnieje możliwość otrzymania wspomnianych 25% jeszcze przed ukończeniem 60 roku życia. Będzie to możliwe w przypadku poważnego zachorowania jego, małżonka lub dziecka. Co więcej, środki z Pracowniczego Planu Kapitałowego będą mogły zostać wypłacone także na sfinansowanie wkładu własnego kredytu z obowiązkiem zwrotu w ciągu maksymalnie 15 lat.

4. Aktywacja PPK w serwisie ifirma.pl

Pierwszym krokiem, który należy podjąć w celu uruchomienia w swoim przedsiębiorstwie modułu PPK, jest zmiana ustawień firmy w konfiguracji konta. Należy tego dokonać przechodząc do edycji w zakładce Konfiguracja ➡ Pracownicy ➡ Pracownicze Plany Kapitałowe ➡ edytuj. Szczegóły aktywacji i wprowadzenia danych zostały opisane tutaj.

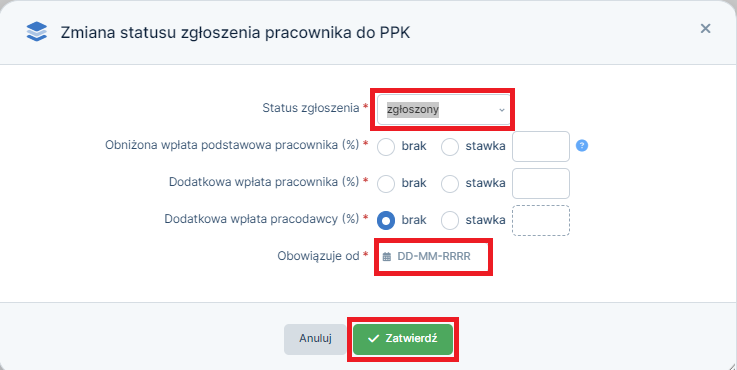

W celu uruchomienia procesu oszczędzania w programie PPK, na koncie każdego pracownika z osobna należy dokonać odpowiednich ustawień w zakładce Pracownicy ➡ Lista Pracowników ➡ imię i nazwisko ➡ Pracownicze Plany Kapitałowe ➡ zmień.

Kolejno należy uzupełnić pola:

- Status zgłoszenia: zgłoszenie

- Obniżona wpłata podstawowa pracownika: wpłatę podstawową na wniosek pracownika można obniżyć, jeśli jego wynagrodzenie osiągane z różnych źródeł w danym miesiącu nie przekracza 120% płacy minimalnej. W przeciwnym razie pozostawiamy pole nieuzupełnionym

- Dodatkowa wpłata pracownika: pracownik może w dowolnym czasie zadeklarować finansowane wpłaty dodatkowej w wysokości do 2% jego wynagrodzenia. W przeciwnym razie pozostawiamy pole nieuzupełnionym

- Dodatkowa wpłata pracodawcy: pracodawca może zadeklarować, w umowie o zarządzanie PPK, finansowanie wpłaty dodatkowej w wysokości do 2,5% wynagrodzenia pracowników. W przeciwnym razie pozostawiamy pole nieuzupełnionym

- Obowiązuje od: wprowadzamy datę obowiązywania programu dla danego pracownika

W celu zapisania ustawień na koncie pracownika wybieramy opcję zatwierdź. Od kolejnej po wyznaczonej dacie obowiązywania, wypłaty wynagrodzenia, składki na rzecz PPK będą uwzględniane przy wystawianiu rachunku dla pracownika.

Autor: Ewa Kozak, Ewelina Ciapara – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe

- Koszty pracodawcy przy minimalnym wynagrodzeniu w 2026 roku

- Umowy zlecenia – stawka godzinowa w 2026 roku

- Zryczałtowany podatek dochodowy przy umowach zlecenie/dzieło do 200 zł

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

Najnowsze w kategorii:

Pracownicy