Spis treści:

- Termin płatności wynagrodzenia (umowa o pracę)

- Data księgowania wynagrodzenia w koszty (umowa o pracę)

- Data księgowania składek ZUS pracodawcy (umowa o pracę)

- Składka wypadkowa

- Umowa o pracę – ewidencja czasu pracy, wartości domyślne

- Zabezpieczenie wydruków pracowniczych wysyłanych mailem

- Pracownicze Plany

Domyślne ustawienia dla pracowników można odszukać w zakładce Konfiguracja ➡ Pracownicy

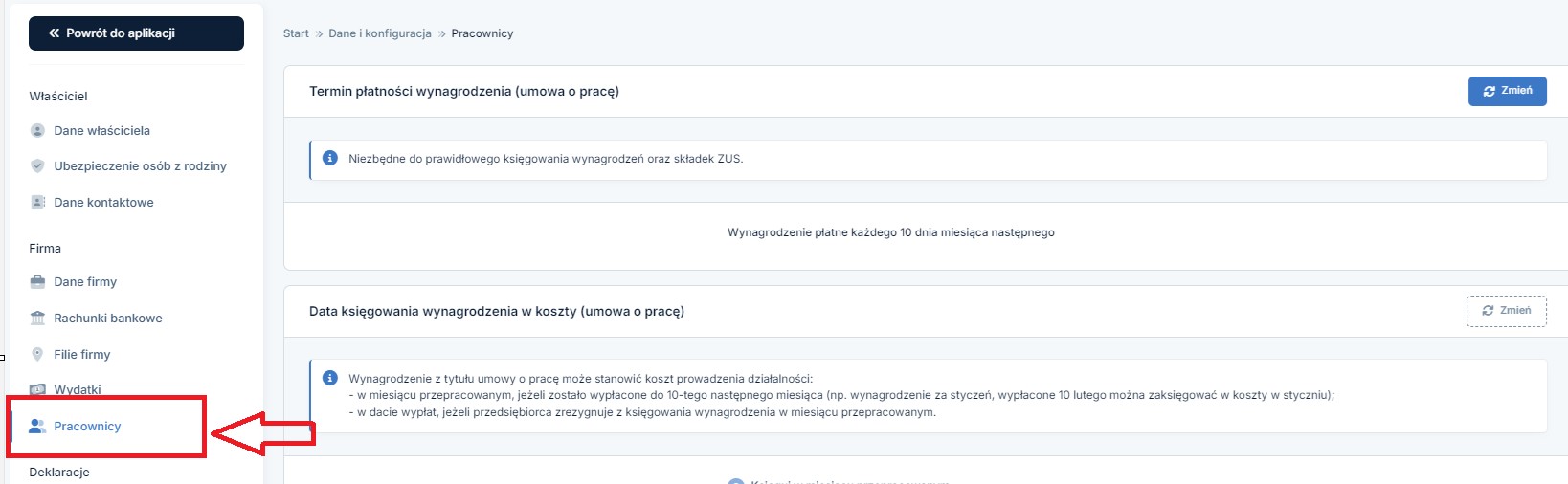

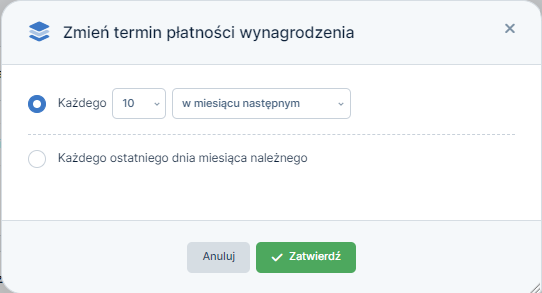

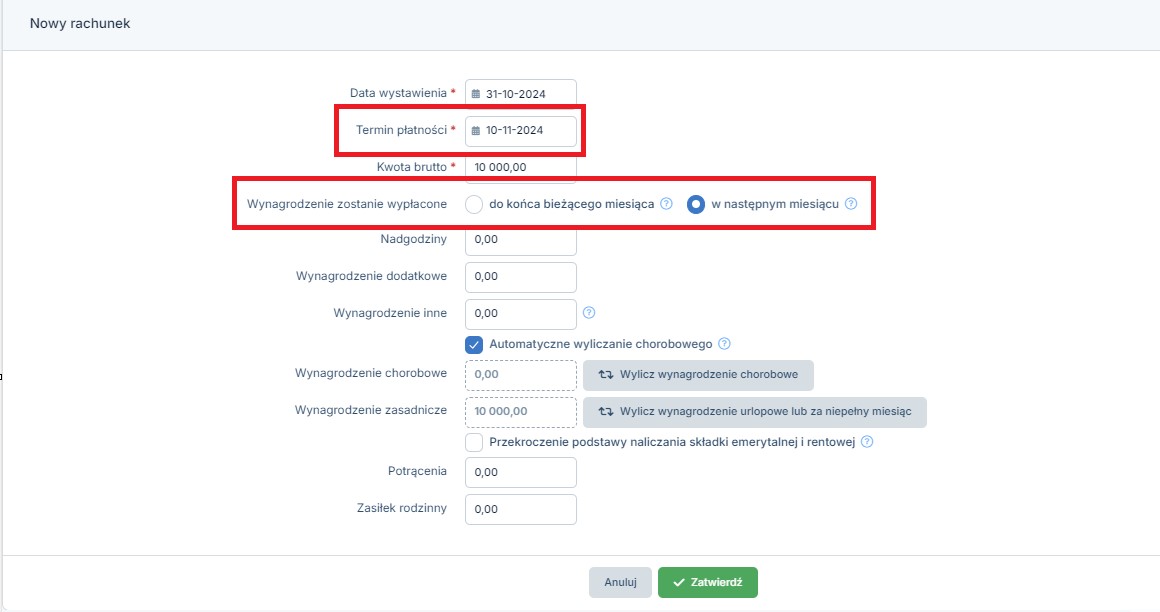

1. Termin płatności wynagrodzenia (umowa o pracę)

UWAGA!

Bardzo ważne jest prawidłowe wskazanie terminu wypłacanego wynagrodzenia dla poprawnego księgowania wynagrodzenia oraz składek ZUS.

Termin płatności wynagrodzenia Użytkownik może zmienić w pierwszym miesiącu księgowania w serwisie lub w miesiącu rzeczywistym (gdy aktualny miesiąc księgowy pokrywa się z miesiącem rzeczywistym).

Przy wystawianiu rachunku domyślnie będzie pojawiała się wybrana opcja wypłaty wynagrodzenia.

Zmiany wyboru wypłaty wynagrodzenia przedsiębiorca może dokonać z poziomu Firma ➡ Pracownicy ➡ Umowy ➡ Rachunki wybierając opcję +wystaw nowy.

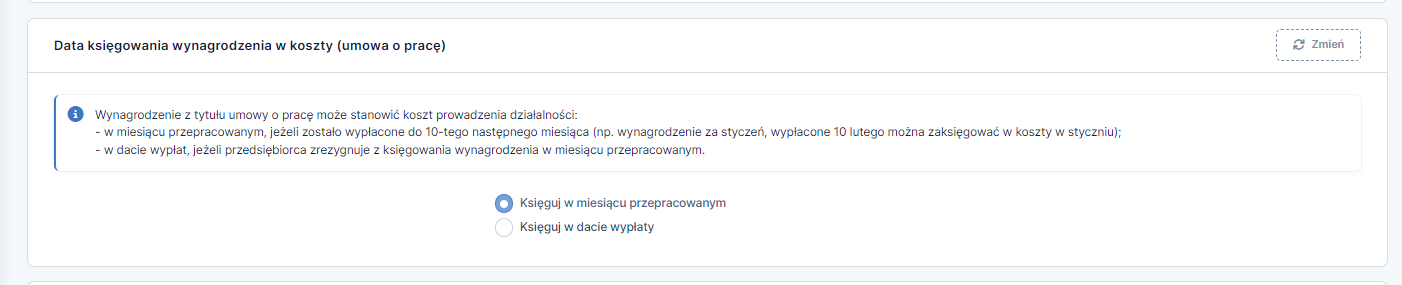

2. Data księgowania wynagrodzenia w koszty (umowa o pracę)

Wynagrodzenie z tytułu umowy o pracę może stanowić koszt prowadzenia działalności:

- w miesiącu przepracowanym, jeżeli zostało wypłacone terminowo,

- w dacie wypłaty, jeżeli przedsiębiorca zrezygnuje z księgowania wynagrodzenia w miesiącu przepracowanym.

Zmiana opcji księgowania wynagrodzenia jest możliwa tylko w pierwszym miesiącu księgowania w serwisie bądź w styczniu bieżącego roku.

Uwaga!

Wskazane jest korzystanie z opcji księgowania wynagrodzenia w miesiącu należnym. Z opcji księgowania w miesiącu kiedy wynagrodzenie zostanie zapłacone, najczęściej korzystają przedsiębiorcy, których rozlicza biuro rachunkowe. Zgodnie z zapisami ustawy o PIT księgowanie zalecane jest w miesiącu należnym dla wynagrodzenia.

Wskazane jest korzystanie z opcji księgowania wynagrodzenia w miesiącu należnym. Z opcji księgowania w miesiącu kiedy wynagrodzenie zostanie zapłacone, najczęściej korzystają przedsiębiorcy, których rozlicza biuro rachunkowe. Zgodnie z zapisami ustawy o PIT księgowanie zalecane jest w miesiącu należnym dla wynagrodzenia.

3. Data księgowania składek ZUS pracodawcy (umowa o pracę)

Składki ZUS z tytułu umów o pracę w części finansowanej przez pracodawcę stanowią koszt uzyskania przychodu w miesiącu, w którym należne było wynagrodzenie, jeżeli zostały zapłacone w terminie (dla osób fizycznych oraz spółek nieposiadających osobowości prawnej przypada on do 20-tego dnia następnego miesiąca). W przypadku opłacenia składek ZUS po tym czasie będą stanowiły one koszt uzyskania przychodu zgodnie z datą faktycznej zapłaty.

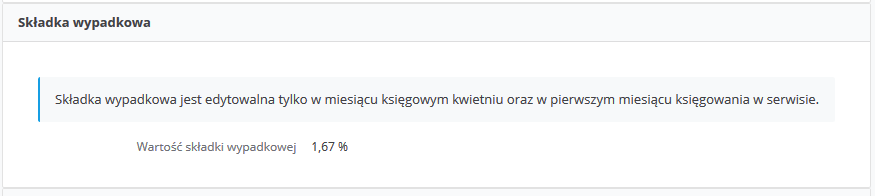

4. Składka wypadkowa

Składka wypadkowa jest edytowalna i można ją zmienić w miesiącu księgowym kwietniu w danym roku oraz w pierwszym miesiącu księgowania w serwisie. Ma ona zastosowanie do przychodów wypłaconych lub postawionych do dyspozycji pracownika w tym miesiącu.

Stopa procentowa składki na ubezpieczenie wypadkowe jest ustalana na rok składkowy, który trwa od 1 kwietnia danego roku do 31 marca następnego roku. Reguluje to art. 27 w zw. z art. 2 pkt 8 ustawy wypadkowej.

5. Umowa o pracę – ewidencja czasu pracy, wartości domyślne

Każdy pracodawca, bez względu na liczbę zatrudnionych pracowników, zobowiązany jest założyć i prowadzić ewidencję czasu pracy w zakresie przewidzianym przepisami prawa pracy.

W tym miejscu można podać domyślnie wartości dotyczące pracy w porach nocnych, domyślnie są to godziny między 22:00 a 06:00 można je zmienić na godziny pomiędzy godziną 21:00 a 07:00 rano.

Można tutaj również określić czas przerwy niepłatnej określając czas jej trwania w minutach.

W sytuacji tworzenia odrębnej ewidencji czasu pracy dla poszczególnych pracowników mamy możliwość zmiany domyślnych wartości w zakładce Firma ➡ Pracownicy ➡ Ewidencja czasu pracy.

Więcej na ten temat tutaj.

6. Zabezpieczenie wydruków pracowniczych wysyłanych mailem

Dokumenty wysyłane do pracowników np. lista płac może być szyfrowana za pomocą PESELU lub indywidualnego hasła.

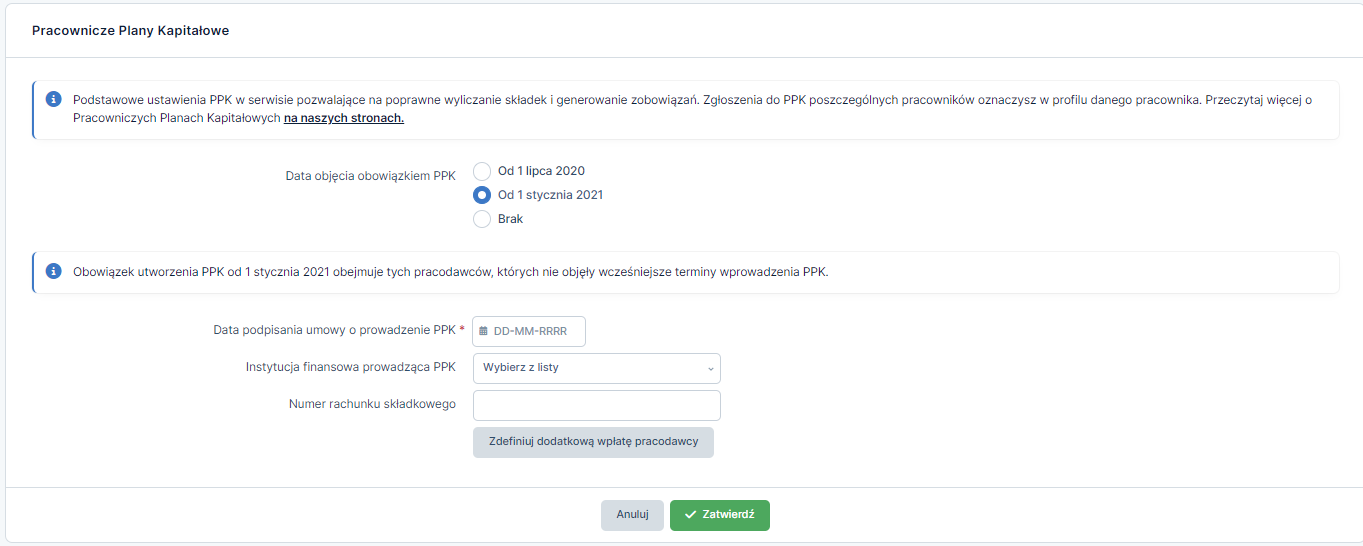

7. Pracownicze Plany Kapitałowe

Większość pracodawców została objęta obowiązkiem utworzenia w swoim zakładzie pracy Pracowniczych Planów Kapitałowych. Ostatni etap przystąpienia do planu (podpisania umowy o prowadzenie) przypadał na 10.05.2021.

Umowa o prowadzenie PPK jest konsekwencją umowy o zarządzanie. Zawierana jest w imieniu i na rzecz osób zatrudnionych, którzy nie złożyli deklaracji rezygnacji (18-55 lat) lub przystąpili do programu (55-70 lat). Dopiero po zawarciu umowy o prowadzenie PPK pracodawca jest zobowiązany do naliczania wpłat do PPK.

Przeczytaj kiedy przedsiębiorca może nie rozliczać PPK w podlinkowanej publikacji.

W zakładce Pracownicze Plany Kapitałowe pracodawca podaje kolejno:

- Datę objęcia obowiązkiem PPK– termin objęcia poszczególnych podmiotów przepisami ustawy został rozłożony w czasie i był uzależniony od stanu zatrudnienia w danym przedsiębiorstwie, ustalanego w określonych ustawowo datach),

- Datę podpisania umowy o prowadzenie PPK od tej daty dla osób, które nie złożyły rezygnacji z uczestnictwa w programie, należy w serwisie w zakładce Firma ➡ Pracownicy ➡ Lista pracowników ➡ imię i nazwisko ➡ Pracownicze Plany Kapitałowe dokonać ustawień dla poszczególnych pracowników,

- Instytucja finansowa prowadząca PPK – można wybrać jedną instytucję spośród działających na rynku,

- Numer rachunku składkowego – numer rachunku składkowego, na który będą dokonywane wpłaty na rzecz PPK,.

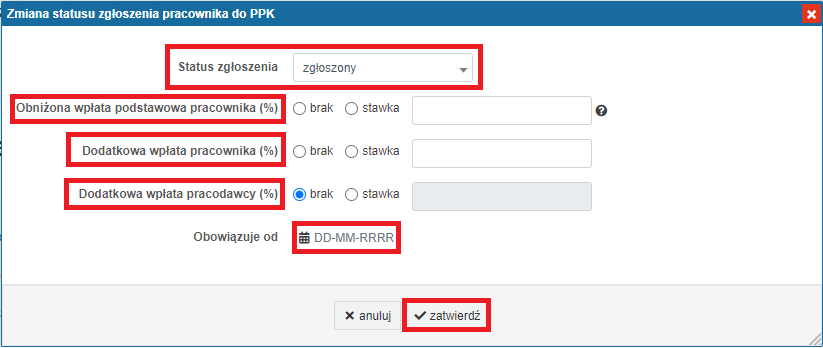

W zakładce Firma ➡ Pracownicy ➡ Lista pracowników ➡ imię i nazwisko ➡ Pracownicze Plany Kapitałowe należy dokonać ustawień dla poszczególnych pracowników:

- Status zgłoszenia – należy wybrać pomiędzy zgłoszeniem a rezygnacją

- Obniżona wpłata podstawowa pracownika – pracownik może złożyć pracodawcy deklarację o stosowaniu obniżonej stawki podstawowej finansowanej przez niego w miesiącach, w których nie osiągnie wynagrodzenia wyższego niż 120% wynagrodzenia minimalnego.

- Dodatkowa wpłata pracownika – w tym miejscu można zaznaczyć, że pracownik zadeklarował dodatkową wpłatę w wysokości do 2% wynagrodzenia (łącznie maksymalnie 4%)

- Dodatkowa wpłata pracodawcy – w tym miejscu pracodawca może zdecydować o finansowaniu wpłaty dodatkowej w wysokości do 2,5% wynagrodzenia (łącznie maksymalnie 4%).

Autor: Marzena Łukasik, Ewelina Ciapara – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Konfiguracja

Najnowsze w kategorii:

Konfiguracja