Spis treści:

- Informacje dotyczące zasiłku macierzyńskiego

- Wysokość zasiłku macierzyńskiego

- Świadczenie rodzicielskie – kiedy brak dobrowolnej składki chorobowej

- Jak ustalić podstawę zasiłku macierzyńskiego

- Prowadzenie działalności a zasiłek macierzyński

- Dokumenty składane do ZUS

- Przywileje ojca dziecka

- Dodatkowe 9 tygodni urlopu rodzicielskiego dla jednego z rodziców/ opiekunów prawnych

- Uzupełniający urlop macierzyński dla rodziców dzieci przedwcześnie urodzonych lub/i hospitalizowanych po porodzie

1. Informacje dotyczące zasiłku macierzyńskiego

Zasiłek macierzyński jest świadczeniem pieniężnym przyznawanym w określonej sytuacji na określonych przepisach prawa pracy (art. 184 Kodeksu Pracy).

Zasiłek otrzymuje osoba ubezpieczona (przedsiębiorca), która w okresie opłacania ubezpieczenia chorobowego (składka dobrowolna):

- 1) urodziła dziecko,

2) przyjęła dziecko w wieku do 7. roku życia, a w przypadku dziecka którego podjęto decyzję o odroczeniu obowiązku szkolnego – do 10. roku życia,

3) przyjęła na wychowanie w ramach rodziny zastępczej, z wyjątkiem rodziny zastępczej zawodowej, dziecko w wieku do 7. roku życia, a w przypadku dziecka, wobec którego podjęto decyzję o odroczeniu obowiązku szkolnego.

Zasiłek macierzyński dla przedsiębiorcy przyznawany jest na takich samych zasadach jak w przypadku osób pracujących na umowie o pracę.

Okres maksymalny na jaki można pobierać świadczenie wynosi 61 tygodni (20 tygodni trwa urlop macierzyński i 41 tygodni urlopu rodzicielskiego art. 180 Kp.), w przypadku urodzenia jednego dziecko.

W sytuacji urodzenia dwójki dzieci, okres świadczenia wydłuża się nawet do 74 tygodni (31 tygodni trwa urlop macierzyński i 43 tygodni urlopu rodzicielskiego art. 180 KP) .

Z urlopu macierzyńskiego można skorzystać nawet 6 tygodni przed porodem. Okres urlopu wykorzystany przed narodzinami wlicza się do okresu za jaki można pobierać świadczenie.

| za okres odpowiadający okresowi | okres wypłaty | osoba uprawniona |

| urlopu macierzyńskiego | 20 tygodni w przypadku urodzenia jednego dziecka przy jednym porodzie 31 tygodni w przypadku urodzenia dwojga dzieci przy jednym porodzie 33 tygodnie w przypadku urodzenia trojga dzieci przy jednym porodzie 35 tygodni w przypadku urodzenia czworga dzieci przy jednym porodzie 37 tygodni w przypadku urodzenia pięciorga i więcej dzieci przy jednym porodzie |

co najmniej pierwsze 14 tygodni zasiłku wykorzystuje matka dziecka pozostałą część (odpowiednio: do 6, 17, 19, 21 lub 23 tygodni) może wykorzystać ojciec dziecka w tym samym czasie z zasiłku może korzystać tylko jedno z uprawnionych rodziców |

| urlopu rodzicielskiego | do 41 tygodni – w przypadku urodzenia jednego dziecka przy jednym porodzie do 43 tygodni – w przypadku urodzenia dwóch i więcej dzieci przy jednym porodzie |

rodzice mogą się dzielić wymiarem zasiłku macierzyńskiego za okres urlopu rodzicielskiego (odpowiednio np. 32, 34 tygodnie) na dotychczasowych zasadach. Pozostałe 9 tygodni urlopu – może wykorzystać tylko jedno z ubezpieczonych rodziców. |

| urlopu ojcowskiego (nie dłużej niż do ukończenia przez dziecko 12. miesiąca życia) |

2 tygodnie | ojciec wychowujący dziecko |

| dodatkowego urlopu uzupełniającego dla rodziców dzieci urodzonych przedwcześnie lub hospitalizowanych po porodzie | maksymalnie do 8 lub 15 tygodni w zależności od okresu hospitalizacji i tygodnia ciąży, w, którym urodziło się dziecko lub masy urodzeniowej więcej informacji tutaj | przysługuje matkom lub ojcom, a także prawnym opiekunom, rodzicom zastępczym czy adopcyjnym bezpośrednio po urlopie macierzyńskim |

Kobieta prowadząca działalność gospodarczą, opłacająca dobrowolną składkę chorobową, uzyskuje zasiłek macierzyński. Wysokość zasiłku jest uzależniona od kwoty opłacanych składek oraz czasu przez jaki osoba prowadząca działalność podlega pod ubezpieczenie chorobowe. Zgodnie z powyższym najwyższe świadczenie pieniężne otrzyma przedsiębiorca, który opłacał podwyższone składki za okres 12 miesięcy przed porodem. W przypadku skrócenia tego czasu, zasiłek zostanie obniżony proporcjonalnie o ilość miesięcy, za które składka chorobowa nie była odprowadzana.

2. Wysokość zasiłku macierzyńskiego

Wysokość zasiłku macierzyńskiego zależy od wysokości podstawy do naliczania składek na ubezpieczenie społeczne. W podstawie znajdują się składki opłacane w okresie ostatnich 12 miesięcy przed rozpoczęciem urlopu macierzyńskiego.

Zasiłek macierzyński w wysokości 100% podstawy wymiaru przysługuje za okres wypłaty odpowiadający okresowi urlopu macierzyńskiego oraz okresu na warunkach urlopu macierzyńskiego. W przypadku urlopu rodzicielskiego za pierwsze 6 lub 8 tygodni stanowi 100% podstawy wymiaru składek oraz 70% za pozostały okres.

Jeżeli natomiast przedsiębiorca zadeklaruje wykorzystanie 52 tygodni urlopowych bez przerwy (najpierw urlop macierzyński, potem urlop rodzicielski) otrzyma 81,5% za cały ten czas. Na zgłoszenie tego faktu, przedsiębiorca ma 21 dni od dnia porodu.

Prowadząca działalność ma możliwość podniesienia podstawy składek społecznych. Podstawy składki ZUS nie można zmieniać jednak dowolnie, co roku zmienia się górny limit wartości do jakiej można podwyższyć podstawę. Wartość maksymalnej podstawy jaką można ustalić dla składki chorobowej w danym roku kalendarzowym znajduje się tutaj.

W 2025 roku to kwota 260 190,00 zł w skali roku, składka na ubezpieczenie chorobowe w 2025 nie może przekroczyć kwoty 21 682,50 zł miesięcznie.

Poniżej zostaną opisane przypadki zmiany wysokości z podstawy minimalnej na własną na ubezpieczenie społeczne, w tym na ubezpieczenie chorobowe w serwisie ifirma.pl. Rozwiązanie to, jest dedykowane dla osób, które dobrowolnie zdecydują się na opłacanie wyższego ZUS, aby móc w przyszłości pobierać wyższy zasiłek macierzyński.

a. Zmiana podstawy zasiłku macierzyńskiego – konfiguracja w serwisie

Prowadząca działalność ma możliwość podniesienia podstawy składek społecznych. Podstawy składki ZUS nie można zmieniać jednak dowolnie, co roku zmienia się górny limit wartości do jakiej można podwyższyć podstawę. Wartość maksymalnej podstawy jaką można ustalić dla składki chorobowej w danym roku kalendarzowym znajduje się tutaj.

Pełny ZUS

W celu zmiany podstawy składek społecznych należy przejść do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS. W kolejny kroku w celu zapisania historii ubezpieczeń oraz aby nastąpiła zmiana podstawy składek społecznych należy wybrać zmień plan.

W pierwszym etapie należy wskazać Okres obowiązywania planu, czyli miesiąc od którego przedsiębiorca chce opłacać składki na ubezpieczenie społeczne od wyższej niż minimalna podstawy.

W górnej części należy w wierszu Plan Opłacania składek ZUS pozostawić obecny plan. W części Dodatkowe informacje, zaznaczyć opcję Żadne z powyższych w przypadku jeżeli przedsiębiorca nie jest zatrudniony na umowę o pracę lub nie opłaca składki z innej działalności gospodarczej.

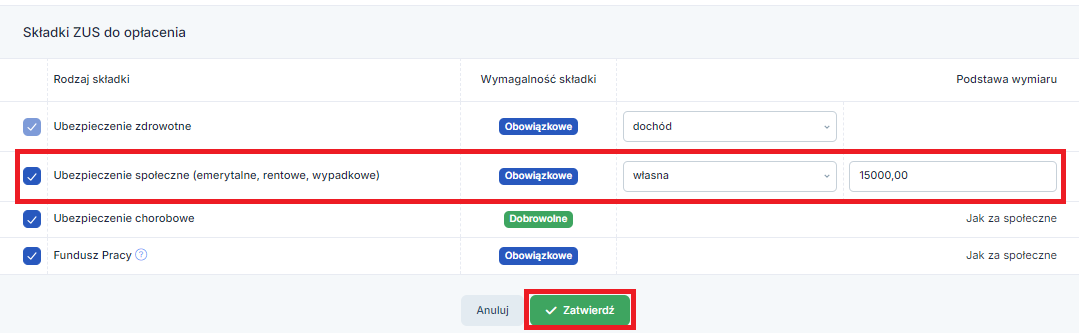

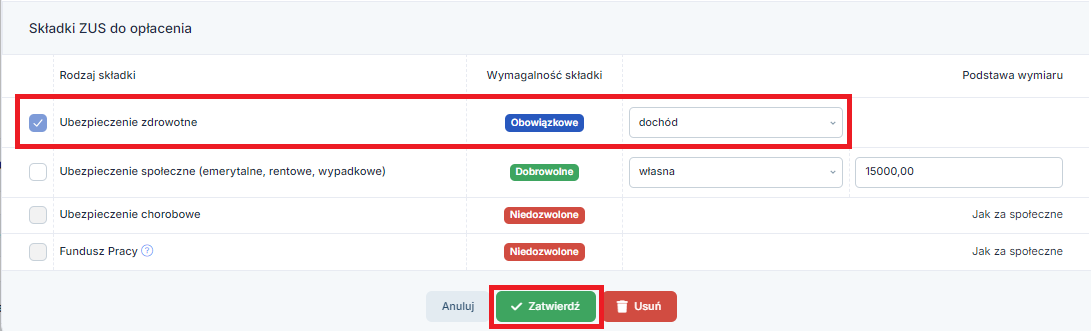

W sytuacji kiedy przedsiębiorca opłaca ZUS w pełnej wysokości, w zakładce Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności będą oznaczone opcje:

- Ubezpieczenie zdrowotne,

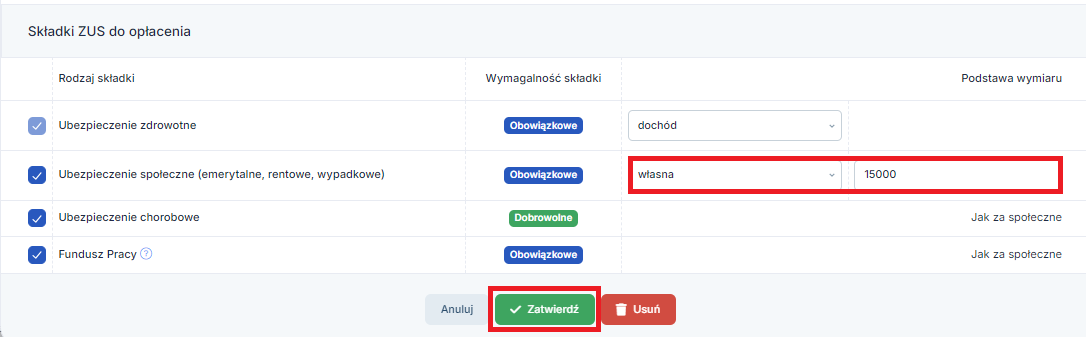

- Ubezpieczenie społeczne (emerytalne, rentowe, wypadkowe) w kolumnie Podstawa wymiaru, należy wybrać własna kolejno uzupełniając kwotę, od której ma być naliczona składka,

- Ubezpieczenie chorobowe,

- Fundusz Pracy – oznaczany kiedy podstawa opłacania składek społecznych tytułem prowadzonej działalności gospodarczej przekracza kwotę minimalnego wynagrodzenia.

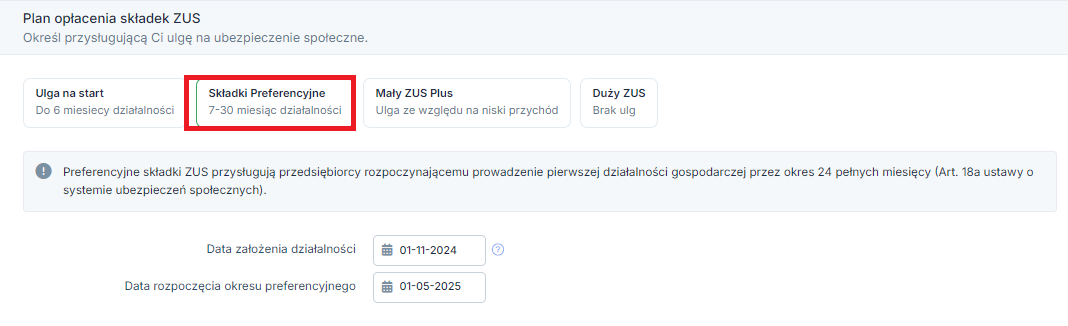

ZUS Preferencyjny – powyżej minimalnego wynagrodzenia

W celu zmiany podstawy składek społecznych należy przejść do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS, kolejno w prawym górnym rogu wybrać zmień plan.

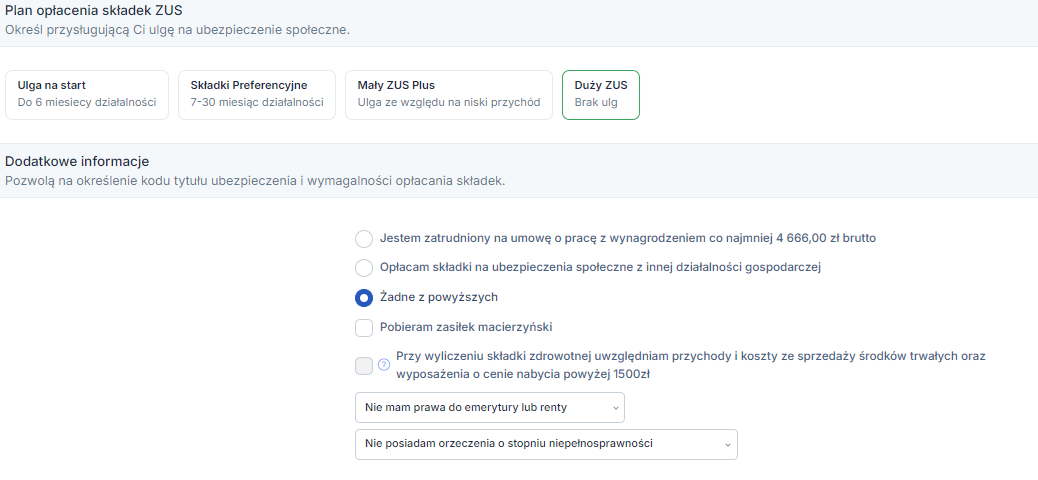

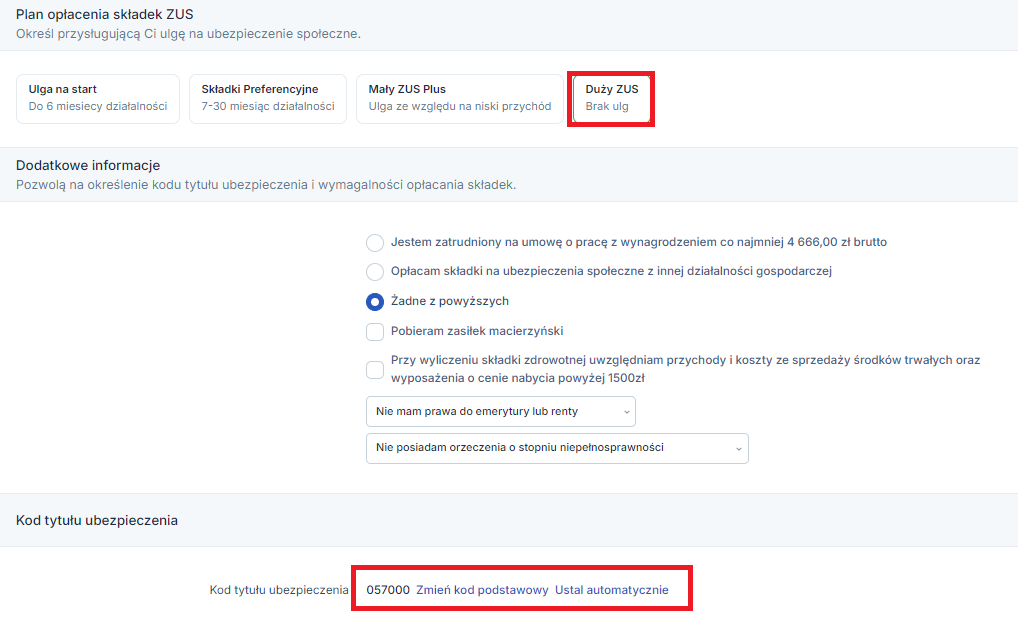

W przypadku kiedy przedsiębiorca, zamierza podnieść podstawę wymiaru składek powyżej minimalnego wynagrodzenia (w roku 2025 – 4 666 zł), aby serwis pozwolił na oznaczenie Fundusz Pracy jako składki obowiązkowej należy w górnej części konfiguracji Deklaracji ZUS DRA w wierszu Plan opłacania składek ZUS wybrać opcję Duży ZUS.

W części Dodatkowe informacje zaznaczyć opcję Żadne z powyższych w przypadku jeżeli przedsiębiorca nie jest zatrudniony na umowę o pracę lub opłaca składki z innej działalności gospodarczej.

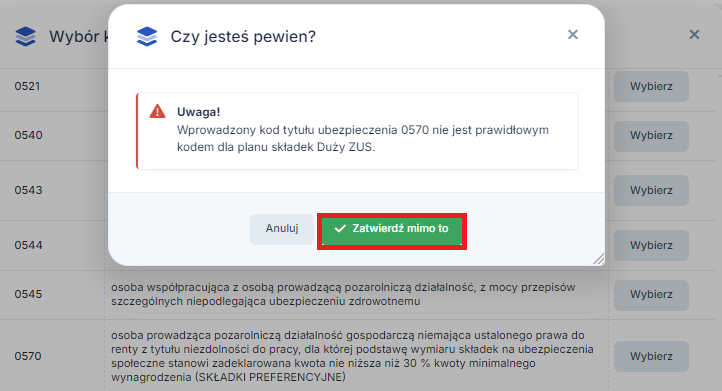

Następnie w wierszu Kod tytułu Ubezpieczenia zmienić kod podstawowy z 051000 na 057000. Podczas zmiany kodu serwis poprosi o potwierdzenie zmiany kodu ubezpieczenia. W tym wypadku naciskamy zatwierdź mimo to. Tylko takie działanie da możliwość oznaczenia składki na Fundusz Pracy, która kiedy postawa składek przekracza minimalne wynagrodzenie krajowe, powinna być opłacana przez przedsiębiorcę.

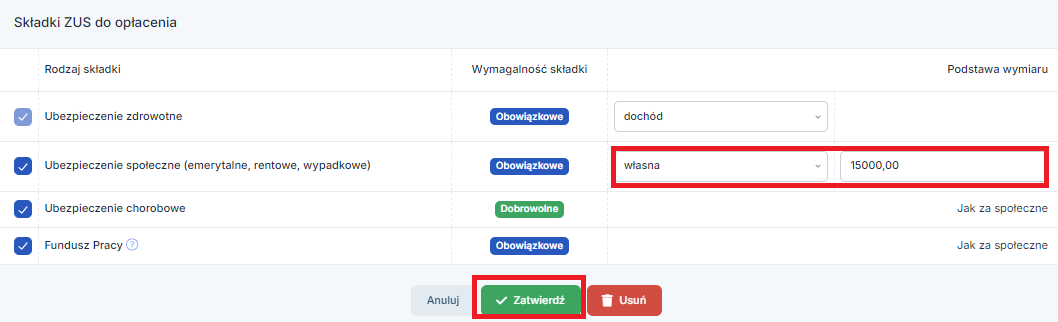

W sytuacji kiedy przedsiębiorca opłaca ZUS w pełnej wysokości, w zakładce Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności będą oznaczone opcje:

- Ubezpieczenie zdrowotne,

- Ubezpieczenie społeczne (emerytalne, rentowe, wypadkowe) w kolumnie Podstawa wymiaru, należy wybrać własna kolejno uzupełniając kwotę, od której ma być naliczona składka,

- Ubezpieczenie chorobowe,

- Fundusz Pracy – oznaczany kiedy podstawa opłacania składek społecznych tytułem prowadzonej działalności gospodarczej przekracza kwotę minimalnego wynagrodzenia (w 2025 r. – 4 666 zł brutto).

ZUS Preferencyjny – poniżej minimalnego wynagrodzenia

W celu zmiany podstawy składek społecznych należy przejść do zakładki Konfiguracja W celu zmiany podstawy składek społecznych należy przejść do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS i w prawym górnym rogu wybrać opcję zmień plan.

W górnej części konfiguracji Deklaracji ZUS DRA należy w wierszu Plan opłacania składek ZUS pozostawić zaznaczoną opcję Składki preferencyjne.

W części Dodatkowe informacje zaznaczyć opcję Żadne z powyższych w przypadku jeżeli przedsiębiorca nie jest zatrudniony na umowę o pracę lub opłaca składki z innej działalności gospodarczej.

W sytuacji kiedy przedsiębiorca opłaca ZUS w pełnej wysokości, w tabeli Składki ZUS do opłacenia, będą oznaczone opcje:

- Ubezpieczenie zdrowotne,

- Ubezpieczenie społeczne (emerytalne, rentowe, wypadkowe) w kolumnie Podstawa wymiaru, należy wybrać własna kolejno uzupełniając kwotę, od której ma być naliczona składka,

- Ubezpieczenie chorobowe,

- Fundusz Pracy – oznaczany kiedy podstawa opłacania składek społecznych tytułem prowadzonej działalności gospodarczej przekracza kwotę minimalnego wynagrodzenia (w 2025 r. – 4 666 zł brutto).

b. Umowa o pracę z minimalnym wynagrodzeniem krajowym – konfiguracja w serwisie

Osoba, która prowadzi działalność gospodarczą i równocześnie jest zatrudniona na umowę o pracę z co najmniej minimalnym wynagrodzeniem, (w 2025 r. – 4 666 zł brutto) z tytułu prowadzenia działalności opłaca jedynie składkę zdrowotną.

W tej sytuacji przedsiębiorca może tytułem prowadzonej działalności opłacać dobrowolnie w ramach składek społecznych jedynie składki emerytalną i rentową. Nie ma możliwości opłacania składki chorobowej, której odprowadzanie daje możliwość i stanowi podstawę do otrzymania zasiłku z ZUS (art. 6 ust. 1, art. 13 i art. 9 ustawy z dnia 13.10.1998 r. o systemie ubezpieczeń społecznych).

W tej sytuacji nawet, kiedy kobieta ciężarna zdecyduje się na opłacanie składek społecznych z tytułu działalności, zasiłek macierzyński wypłacany jej będzie jedynie z tytułu umowy o pracę.

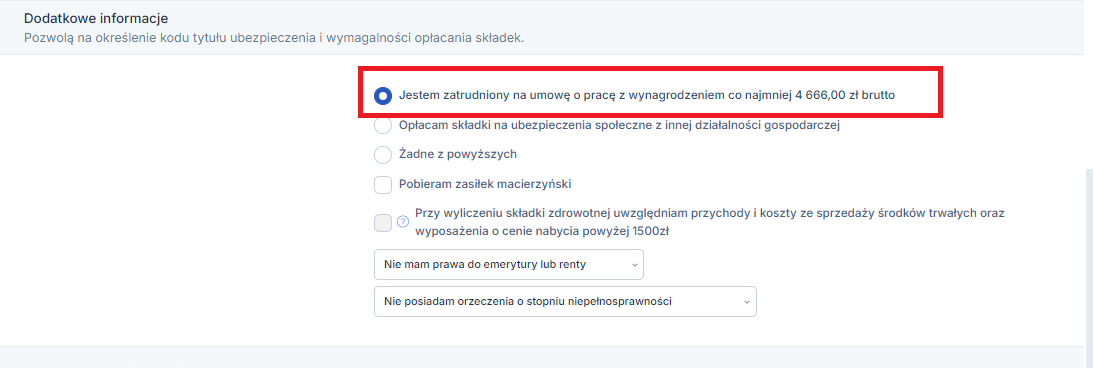

W celu zmiany podstawy składek społecznych należy przejść do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS i w prawym górnym rogu wybrać opcję zmień plan. Kolejno w części Dodatkowe informacje zaznaczyć checkbox Jestem zatrudniony na umowę o pracę z wynagrodzeniem co najmniej 4 666 zł brutto (2025 r.).

W części Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności pozostanie oznaczone jedynie Ubezpieczenie zdrowotne.

c. Umowa o pracę na część etatu wynagrodzenie niższe niż minimalne

W przypadku przedsiębiorcy, którego wynagrodzenie z tytułu umowy o pracę jest niższe niż minimalne wynagrodzenie (w 2025 r. – 4 666 zł brutto) tj. przedsiębiorcy zatrudnionego w niepełnym wymiarze czasu pracy, podleganie ubezpieczeniom społecznym z tytułu prowadzonej działalności staje się obowiązkowe.

W tej sytuacji przedsiębiorca, może tytułem prowadzonej działalności opłacać dobrowolnie w ramach składek społecznych – składkę chorobową. Kiedy kobieta ciężarna zdecyduje się na opłacanie dobrowolnej składki chorobowej, zasiłek macierzyński wypłacany jej będzie i z umowy o pracę i z prowadzonej działalności.

W takim przypadku, aby poprawnie dokonać konfiguracji konta należy przejść do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS następnie u dołu strony wybrać opcję zmień plan, kolejno w części Dodatkowe informacje powinna pozostać automatycznie zaznaczona opcja Żadne z powyższych.

W części Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności w sytuacji kiedy przedsiębiorca z działalności zarejestrował się do dobrowolnej składki chorobowej będą oznaczone opcje:

- Ubezpieczenie zdrowotne,

- Ubezpieczenie społeczne (emerytalne, rentowe, wypadkowe), gdzie jest opcja wprowadzenia kwoty własnej podstawy na ubezpieczenia społeczne, wybierając opcję własna w kolumnie Podstawa wymiaru.

- Ubezpieczenie chorobowe,

- Fundusz Pracy – oznaczany kiedy podstawa opłacania składek społecznych tytułem prowadzonej działalności gospodarczej przekracza kwotę minimalnego wynagrodzenia (w 2025 r. – 4 666 zł brutto).

3. Świadczenie rodzicielskie – kiedy brak dobrowolnej składki chorobowej

W sytuacji, kiedy przedsiębiorcy nie mają prawa do zasiłku macierzyńskiego, mogą ubiegać się o tzw. świadczenie rodzicielskie, do którego uprawnieni są przede wszystkim bezrobotni, studenci, rolnicy, a także wykonujący pracę na podstawie umów cywilnoprawnych.

Nie jest ono uzależnione od kryterium dochodowego i wynosi 1000 zł. Świadczenie to nie podlega opodatkowaniu, oskładkowaniu ani innym obciążeniom. W sytuacji kiedy jednemu z rodziców przysługuje zasiłek macierzyński, drugi rodzic nie może ubiegać się o świadczenie rodzicielskie.

Więcej informacji na ten temat tutaj.

4. Jak ustalić podstawę zasiłku macierzyńskiego

Podstawę wymiaru zasiłku przysługującego ubezpieczonemu niebędącemu pracownikiem stanowi przeciętny miesięczny przychód ubezpieczonego za okres 12 miesięcy kalendarzowych poprzedzających powstanie niezdolności do pracy. Przychodem ubezpieczonego jest kwota od której opłacana jest składka na ubezpieczenie chorobowe, po odliczeniu kwoty odpowiadającej 13,71% podstawy wymiaru składek.

Przy ustalaniu podstawy wymiaru zasiłku uwzględniany jest przychód uzyskany za okres nieprzerwanego ubezpieczenia chorobowego, z tytułu którego przysługuje zasiłek. Za okres nieprzerwanego ubezpieczenia chorobowego uważa się także kolejne okresy podlegania ubezpieczeniu chorobowemu z tego samego tytułu, np. kolejne umowy zlecenia zawarte z tym samym zleceniodawcą, kolejne okresy prowadzenia działalności pozarolniczej.

Przykład 1

Pani Jagoda opłacała składki społeczne, w tym składkę na ubezpieczenie społeczne, przez 3 miesiące od podstawy 4694,40 zł, a kolejne 9 miesięcy od podstawy 5203,80 zł.

- Obliczamy podstawę wymiaru składek społecznych za ostatnie 12 miesięcy:

4694,40 x 3 = 14 083 zł, oraz 5203,80 x 9 = 46 834,20, czyli razem daje to podstawę: 60 917,40 (14 083 + 46 834,20), którą należy podzielić przez 12 miesięcy i wychodzi wówczas kwota: 5 076,45 zł. - Podstawa wymiaru zasiłku: 5 076,45 – 13,71% = 4376,92 zł

- Stawka dzienna zasiłku: 4376,92/30 = 145,90 zł,

- Stawka miesięczna zasiłku 100% podstawy przy miesiącu trwającym 30 dni: 145,90 x 30 = 4376,92 zł.

- Dzienny zasiłek stanowiący 100% podstawy (urlop macierzyński) to kwota 145,90,

- Dzienny zasiłek stanowiący 70% (urlop rodzicielski) podstawy to kwota 102,13,

- Dzienny zasiłek w stanowiący 81,5 % podstawy wymiaru zasiłku, czyli odpowiada to kwocie 118,91 zł (urlop macierzyński plus urlop rodzicielski tj. jeżeli Przedsiębiorca przebywający na zasiłku macierzyńskim złożył wniosek o wypłacenie zasiłku macierzyńskiego za okres odpowiadający urlopowi macierzyńskiemu oraz rodzicielskiemu w pełnym wymiarze, to będzie otrzymywała 81,5% podstawy za cały okres pobierania zasiłku macierzyńskiego i rodzicielskiego).

Przykład 2

Pani Zuzanna opłacała składki społeczne od podstawy 1399,80 zł przez 12 ostatnich miesięcy.

- Obliczamy podstawę składek społecznych za ostatnie 12 miesięcy : 1399,80,

- Podstawa wymiaru zasiłku 1399,80 – 13,71% = 1207,89,

- Stawka dzienna zasiłku: 1207,89 / 30 = 40,26,

- Stawka miesięczna zasiłku 100% podstawy przy miesiącu trwającym 30 dni: 1207,89,

- Dzienny zasiłek stanowiący 100% podstawy to kwota 40,26 zł,

- Dzienny zasiłek stanowiący 70 % podstawy to kwota 28,18 zł,

- Dzienny zasiłek stanowiący 81,5 % podstawy to kwota 32,81 zł (urlop macierzyński plus urlop rodzicielski tj. jeżeli Przedsiębiorca przebywający na zasiłku macierzyńskim złożył wniosek o wypłacenie zasiłku macierzyńskiego za okres odpowiadający urlopowi macierzyńskiemu oraz rodzicielskiemu w pełnym wymiarze, to będzie otrzymywała 81,5% podstawy za cały okres pobierania zasiłku macierzyńskiego i rodzicielskiego).

Przykład 3

Pani Anastazja zwiększyła podstawę na ubezpieczenia społeczne i przez 12 miesięcy opłacała składki od własnej podstawy wynoszącej 19 000,00 zł.

- Obliczamy podstawę składek społecznych za ostatnie 12 miesięcy : 19 000,00

- Podstawa wymiaru zasiłku 19 000,00 – 13,71% = 16 395,10,

- Stawka dzienna zasiłku: 16 395,10 / 30 = 546,50,

- Stawka miesięczna zasiłku 100% podstawy przy miesiącu trwającym 30 dni: 16 395,10 zł,

- Dzienny zasiłek stanowiący 100% podstawy to kwota 546,50 zł,

- Dzienny zasiłek stanowiący 70 % podstawy to kwota 382,55 zł,

- Dzienny zasiłek stanowiący 81,5 % podstawy to kwota 445,40 zł (urlop macierzyński plus urlop rodzicielski tj. jeżeli Przedsiębiorca przebywający na zasiłku macierzyńskim złożył wniosek o wypłacenie zasiłku macierzyńskiego za okres odpowiadający urlopowi macierzyńskiemu oraz rodzicielskiemu w pełnym wymiarze, to będzie otrzymywała 81,5% podstawy za cały okres pobierania zasiłku macierzyńskiego i rodzicielskiego).

5. Prowadzenie działalności a zasiłek macierzyński

Przedsiębiorcy na urlopie macierzyńskim lub innym na jego prawach, mogą równolegle prowadzić działalność gospodarczą bez utraty prawa do zasiłku (art. 9 ust. 1c ustawy o systemie ubezpieczeń społecznych). Oznacza to, że mogą wystawiać faktury, uzyskiwać przychody.

Warto natomiast pamiętać, że w trakcie pobierania zasiłku macierzyńskiego, przedsiębiorca opłaca jedynie składkę zdrowotną wykazywaną na deklaracji ZUS DRA, wyjątkiem jest sytuacja kiedy zasiłek macierzyński nie przekracza kwoty 1000,00 zł brutto wówczas przedsiębiorca jest zwolniony za pełne miesiące pobierania zasiłku macierzyńskiego, także z opłacania składki na ubezpieczenie zdrowotne.

Zasiłek macierzyński jest wypłacany przez ZUS, a to oznacza, że to na organie rentowym ciąży obowiązek naliczenia i pobrania zaliczki na podatek dochodowy. Po zakończonym roku ZUS przesyła informację PIT-11a, w której znajdą się szczegółowe informacje na temat rozliczenia zasiłku.

Ważne!

Zasiłek macierzyński jest rozliczany niezależnie od dochodów uzyskiwanych z pozarolniczej działalności gospodarczej.

W zeznaniu rocznym zasiłek macierzyński wykazuje się w części “Inne źródła przychodów” w pozycji przychodów z zasiłku macierzyńskiego. Przedsiębiorca nie wykazuje zasiłku macierzyńskiego ani w PKPiR, ani w Ewidencji Przychodów.

W sytuacji kiedy przedsiębiorca zdecyduje się zawiesić działalność gospodarczą w trakcie pobierania zasiłku macierzyńskiego, wówczas nie opłaca żadnych składek za pełen miesiąc zawieszenia.

Pamiętaj!

Przedsiębiorca nie nabywa prawa do urlopu wypoczynkowego, urlopu okolicznościowego, urlopu bezpłatnego. Osoba prowadząca działalność może skorzystać po urlopie macierzyńskim i rodzicielskim z potocznie nazywanego “Urlopu wychowawczego” czyli z możliwości sprawowania osobistej opieki nad dzieckiem, wiąże się to z koniecznością zawieszenia działalności gospodarczej, więcej na ten temat znajduje się tutaj.

W okresie pobierania zasiłku macierzyńskiego, jeśli jest prowadzona działalność gospodarcza, obowiązują takie same obowiązki jak w przypadku każdego innego przedsiębiorcy. Dotyczy to zarówno rozliczeń podatkowych, jak i ZUS.

Na gruncie podatku dochodowego bez względu na wybraną formę opodatkowania dochodów w działalności gospodarczej przedsiębiorca jest zobowiązany do obliczania i dokonywania zapłaty miesięcznych lub kwartalnych zaliczek na podatek dochodowy. Ta zasada nie zmienia się również w okresie pobierania zasiłku macierzyńskiego, jeśli jest prowadzona działalność gospodarcza. W przypadku ryczałtu podatek jest płacony od kwoty przychodu, natomiast na zasadach ogólnych według skali podatek czy na podatku liniowym dochód wyliczany jest na podstawie PKPiR.

Na gruncie podatku VAT przedsiębiorca ma obowiązek comiesięcznego składania JPK_V7 w części ewidencyjnej, natomiast część deklaracyjna jest rozliczana miesięcznie lub kwartalnie. Jeśli przeprowadzane są transakcje na terenie Unii Europejskiej przedsiębiorca nie powinien zapominać o miesięcznych informacjach podsumowujących VAT-UE.

Po zakończeniu roku w terminie do końca kwietnia przedsiębiorca składa zeznanie roczne PIT-36 lub PIT-36L w zależności od wybranej formy opodatkowania, w którym wykazuje kwotę przychodów, kosztów i wylicza dochód do opodatkowania. Jeśli wybrał ryczałt, to składa zeznanie PIT-28 i rozlicza przychód.

6. Dokumenty składane do ZUS

Aby uzyskać zasiłek macierzyński, przedsiębiorca powinien złożyć w ZUS następujące dokumenty:

1) formularz ZUS Z-3b, czyli zaświadczenie płatnika składek zawierające informacje określone w załączniku nr 3 rozporządzenia Ministra Rodziny Pracy i Polityki Społecznej w sprawie zakresu informacji o okolicznościach mających wpływ na prawo do zasiłków z ubezpieczenia społecznego,

2) skrócony odpis aktu urodzenia dziecka (oryginał), lub jego kopia potwierdzona przez płatnika składek albo ZUS za zgodność z oryginałem – w przypadku występowania o zasiłek macierzyński za okres od dnia porodu,

3) wniosek o udzielenie urlopu macierzyńskiego oraz urlopu rodzicielskiego (może być na jednym wniosku). Dodatkowo wniosek powinien zawierać adnotację dotyczącą wymiaru tych urlopów oraz wskazywać datę rozpoczęcia. W tym wniosku należy również wskazać na jakich zasadach będzie pobierany zasiłek przez przedsiębiorcę (100% i 70% czy 81,5%). Infolinia ZUS sugeruje, że można złożyć wniosek ZUS ZAM,

4) oświadczenie drugiego rodzica, że nie będzie w tym czasie korzystał z urlopu rodzicielskiego (w oświadczeniu podajemy imię i nazwisko ojca oraz PESEL) Infolinia ZUS wskazuj, że również można wnioskek ZAM.

Istnieje możliwość wygenerowania formularza Z-3b za pomocą serwisu ifirma.pl. Po wystawieniu zaświadczenia ZUS Z-3b należy je wydrukować z serwisu, a następnie podpisać i uzupełnić datę wypełnienia. Gotowe zaświadczenie należy dostarczyć do ZUS osobiście lub pocztą.

Więcej informacji w jaki sposób wypełnić zaświadczenie jest dostępne tutaj.

ZUS ma 30 dni na rozpatrzenie podania o zasiłek macierzyński. Jeżeli wniosek zostanie rozpatrzone pozytywnie, ZUS nie przesyła żadnych informacji o wydanej decyzji, tylko wypłaca zasiłek na podany przez przedsiębiorcę na druku ZUS Z-3b numer konta.

Należy przy tym pamiętać, że przedsiębiorca jako płatnik składek jest zobowiązany poinformować ZUS o okolicznościach mających wpływ na prawo i wysokość zasiłku.

Po otrzymaniu zasiłku z ZUS, przedsiębiorca w pierwszej kolejności powinien wyrejestrować się z ubezpieczeń społecznych na druku ZUS ZWUA, następnie jak formularz ZWUA zostanie zaakceptowany w ZUS, najlepiej w kolejnym dniu roboczym dokonać rejestracji jako pobierający zasiłek macierzyński na druku ZUS ZZA.

Przedsiębiorca osiągający zasiłek powyżej kwoty 1000 zł brutto będzie na zasiłku opłacał jedynie składkę zdrowotną.

W przypadku zasiłku poniżej 1000 zł brutto przedsiębiorca nie opłaca żadnych składek za pełne miesiące pobierania zasiłku macierzyńskiego.

W większości przypadków ZUS stoi na stanowisku, aby przedsiębiorca wstrzymał się z przerejestrowaniem do składki na ubezpieczenie zdrowotne, czyli wysyłką ZUS ZWUA oraz ZZA oraz zmniejszaniem podstawy składek na ubezpieczenie społeczne, do czasu wypłaty przez ZUS przysługującemu mu zasiłku. Płatnik ma wówczas pewność, że ZUS nie odrzucił wniosku o przyznanie zasiłku macierzyńskiego. Stanowisko takie jest dużo bezpieczniejsze i nie naraża przedsiębiorcy na ewentualne straty.

Oczywiście nie jest błędem pomniejszenie składek przed otrzymaniem zasiłku z ZUS, w sytuacji kiedy przedsiębiorca ma pewność i gwarancję co do przyznania zasiłku. Decyzja pozostaje po stronie przedsiębiorcy, która droga jest dla niego odpowiedniejsza.

Więcej na temat wypełnienia formularza ZWUA oraz ZZA w serwisie znajdziesz tutaj.

UWAGA!

W przypadku, jeżeli zasiłek macierzyński zacznie obowiązywać w trakcie miesiąca, należy pamiętać o wyliczeniu proporcjonalnie składek społecznych oraz FP (w przypadku opłacania składek społecznych od podstawy wyższej niż minimalne wynagrodzenie za pracę) za dni, w których przedsiębiorca nie przebywał jeszcze na zasiłku macierzyńskim. Szczegółowo opisane tutaj.

7. Przywileje ojca dziecka

a) Podstawowy urlop macierzyński dla ojca dziecka

W sytuacji kiedy matka dziecka zrzeka się części urlopu macierzyńskiego, przepisy prawa pracy dopuszczają możliwość jego dalszego wykorzystania ojcu dziecka. Warunek, który musi spełnić ojciec dziecka to obowiązek opłacania składek na ubezpieczenie chorobowe, które umożliwia pobieranie zasiłku macierzyńskiego. Należy jednak pamiętać, że matka dziecka jest zobligowana do wykorzystania minimum 14 tygodni zasiłku, by dalszą jego część mogła przekazać ojcu dziecka na jego wniosek.

Wniosek o skrócenie zasiłku macierzyńskiego, należy złożyć do ZUS nie później niż w terminie 7 dni od daty, kiedy przedsiębiorca chce zrezygnować z urlopu. Dodatkowo przedsiębiorca do wniosku dołącza również:

- zaświadczenie pracodawcy ojca dziecka, o okresie zasiłku który został mu udzielony – jeżeli ojciec dziecka jest zatrudniony u innego pracodawcy,

- oświadczenie o dacie przerwania działalności gospodarczej i możliwości zaopiekowania się dzieckiem – w przypadku kiedy taką działalność prowadzi,

- zaświadczenie wystawione przez płatnika składek o dacie zaprzestania wykonywania pracy zarobkowej w przypadku, jeżeli ojciec dziecka podlega pod inne ubezpieczenia niż te wspomniane powyżej np. umowa zlecenie.

b) Urlop ojcowski przedsiębiorcy

Przedsiębiorca – ojciec dziecka może skorzystać z urlopu ojcowskiego w wymiarze 2 tygodni.

Podstawowym warunkiem uzyskania prawa do urlopu ojcowskiego jest podleganie na czas złożenia wniosku pod ubezpieczenie chorobowe ( nie ma tutaj okresu wyczekiwania).

Ojciec dziecka ma prawo do urlopu ojcowskiego również wówczas, gdy wychowująca wspólnie z nim dziecko matka biologiczna lub adopcyjna nie jest zatrudniona w ramach stosunku pracy, lecz prowadzi działalność gospodarczą, świadczy usługi na podstawie umowy zlecenia, umowy o dzieło lub w ogóle nie pracuje. Czyli status zawodowy matki dziecka nie ma wpływu na możliwość skorzystania przez ojca z przysługującego mu urlopu ojcowskiego.

Wymiar urlopu ojcowskiego przedsiębiorcy wynosi 14 dni kalendarzowych. Oznacza to, że do jego puli wlicza się weekendy i święta, a nie np. jak w przypadku urlopu wypoczynkowego tylko dni robocze. Można je wykorzystać w pełnej wysokości lub podzielić na dwie części po 7 dni kalendarzowych. Nie ma możliwości dokonania innego podziału. Ojciec biologiczny może skorzystać z urlopu ojcowskiego, wyłącznie do chwili ukończenia przez dziecko 12 miesiąca życia.

Dodatkowo należy zaznaczyć, że urlop ojcowski nie przysługuje ojcu, który jest pozbawiony władzy rodzicielskiej lub nie utrzymuje kontaktów ze swoim dzieckiem.

Ojciec adopcyjny uzyskuje prawo do urlopu ojcowskiego z chwilą uprawomocnienia się postanowienia sądu o adopcji dziecka. Od tego momentu ojciec ma także 12 miesięcy na skorzystanie z urlopu, jednak nie może go wykorzystać później niż do czasu ukończenia przez dziecko 14 roku życia.

Urlop ojcowski może przebiegać równolegle z urlopem matki, niezależnie od tego, czy matka dziecka korzysta z urlopu macierzyńskiego, urlopu rodzicielskiego czy urlopu wychowawczego. Oznacza to, że przedsiębiorca może też wziąć urlop ojcowski już po zakończeniu urlopu matki.

Więcej na temat urlopu ojcowskiego przedsiębiorcy znajduje się tutaj.

8. Dodatkowe 9 tygodni urlopu rodzicielskiego dla jednego z rodziców/ opiekunów prawnych

Nowelizacja Kodeksu pracy z dnia 9 marca 2023 roku, miała na celu wdrożenie Dyrektywy Parlamentu Europejskiego i Rady ( UE) 2019/1158 z dnia 20 czerwca 2019, w sprawie zachowania równowagi między życiem zawodowym, a prywatnym rodziców i opiekunów.

9 tygodni urlopu rodzicielskiego to część urlopu rodzicielskiego, która przysługuje wyłącznie jednemu z rodziców i nie może być przeniesiona na drugiego. Oznacza to, że matka i ojciec dziecka mają łącznie 41 tygodniu urlopu rodzicielskiego ( w przypadku jednego dziecka przy 1 porodzie) lub 43 tygodni ( w przypadku dwóch lub więcej dzieci przy 1 porodzie), ale z tego 9 tygodniu jest zarezerwowane dla każdego z nich oddzielnie i nie można się tymi 9 tygodniami wymieniać.

Rodzic nie może się zrzec 9 tygodni na rzecz drugiego rodzica.

Jeśli urlop w wymiarze 9 tygodni nie zostanie wykorzystany przez uprawnionego rodzica/ opiekuna przepada.

Jeżeli na przykład jako matka wykorzystasz 32 tygodnie urlopu, to dodatkowe 9 tygodni może wykorzystać tylko ojciec dziecka. Jeżeli rodzice podzielą się urlopem tak, że np. matka wykorzysta 20 tygodni urlopu, ojcu przysługuje 21 tygodni urlopu.

Istnieje możliwość podziału 9 tygodni na mniejsze części, np. 2 części: jedna 4 druga 5 tygodni, ale w ramach przysługujących 9 tygodni i nie później niż do zakończenia roku kalendarzowego, w którym dziecko kończy 6 rok życia, a w przypadku dziecka przyjętego na wychowanie – do ukończenia przez nie odpowiednio 7, 10 albo 14 roku życia.

Za okres 9 tygodni urlopu rodzicielskiego przysługuje 70% podstawy wymiaru zasiłku.

9. Uzupełniający urlop macierzyński dla rodziców dzieci przedwcześnie urodzonych lub/i hospitalizowanych po porodzie

Dnia 19 marca 2025 roku, weszła w życie nowa regulacja art. 180 indeks 2 Kodeksu pracy umożliwiająca dłuższe korzystanie z urlopu macierzyńskiego tzw. uzupełniający urlop macierzyński dla rodziców (nie tylko tych biologicznych), dzieci urodzonych przedwcześnie oraz noworodków, które wymagały hospitalizacji po porodzie.

Okres uzupełniającego urlopu macierzyńskiego będzie zależał od tego, w którym tygodniu i z jaką masą urodzeniową dziecko przyszło na świat, a także od długości hospitalizacji przypadającej po porodzie. Maksymalna długość tego urlopu może wynosić do 15 tygodni lub do 8 tygodni, w zależności od tygodnia ciąży i masy urodzeniowej dziecka.

Nowy, uzupełniający urlop macierzyński będzie przysługiwał jednorazowo, bezpośrednio po wykorzystaniu urlopu macierzyńskiego i będą do niego uprawnieni rodzice w przypadku urodzenia dziecka:

- przed ukończeniem 28. tygodnia ciąży lub z masą urodzeniową nie większą niż 1000 g – w wymiarze tygodnia uzupełniającego urlopu macierzyńskiego za każdy tydzień pobytu dziecka w szpitalu, do upływu 15. tygodnia po porodzie;

- po ukończeniu 28. tygodnia ciąży i przed ukończeniem 37. tygodnia ciąży i z masą urodzeniową większą niż 1000 g – w wymiarze tygodnia uzupełniającego urlopu macierzyńskiego za każdy tydzień pobytu dziecka w szpitalu do upływu 8. tygodnia po porodzie;

- po ukończeniu 37. tygodnia ciąży i jego pobytu w szpitalu – pod warunkiem że pobyt dziecka w szpitalu po porodzie będzie wynosił co najmniej 2 kolejne dni, przy czym pierwszy z tych dni będzie przypadał w okresie od 5. do 28. dnia po porodzie – w wymiarze tygodnia uzupełniającego urlopu macierzyńskiego za każdy tydzień pobytu dziecka w szpitalu w okresie od 5. dnia do upływu 8. tygodnia po porodzie.

Przy ustalaniu wymiaru uzupełniającego urlopu macierzyńskiego okresy pobytu dziecka w szpitalu do upływu odpowiednio 8 lub 15 tygodnia po porodzie sumuje się. Niepełny tydzień zaokrągla się w górę do pełnego tygodnia.

Nowe uprawnienie będzie też przysługiwało rodzicom, którzy:

- przyjęli dziecko na wychowanie jako rodzina zastępcza niezawodowa,

- przyjęli dziecko na wychowanie i wystąpili do sądu opiekuńczego z wnioskiem o wszczęcie

- postępowania w sprawie przysposobienia dziecka.

W sytuacji kiedy narodzi się więcej niż jedno dziecko przy jednym porodzie, do ustalenia wymiaru urlopu macierzyńskiego uzupełniającego będzie brana pod uwagę waga dziecka o najniższej masie urodzeniowej oraz czas hospitalizacji dziecka, które najdłużej przebywało po urodzeniu w szpitalu.

Wniosek o uzupełniający urlop macierzyński należy złożyć do ZUS papierowo lub elektronicznie przez rodzica (matkę lub ojca) wychowującego dziecko w terminie nie krótszym niż 21 dni przed zakończeniem korzystania z urlopu macierzyńskiego.

Do wniosku o urlop należy dołączyć:

- zaświadczenie wydane przez szpital, w którym przebywało dziecko, oraz dokumenty określone w rozporządzeniu Ministra Rodziny i Polityki Społecznej z dnia 8 maja 2023 r. w sprawie wniosków dotyczących uprawnień pracowników związanych z rodzicielstwem oraz dokumentów dołączanych do takich wniosków (Dz.U. poz. 937),

- we wniosku należy określić termin zakończenia urlopu macierzyńskiego.

UWAGA!

Jeśli przedsiębiorca, nie wykorzysta uzupełniającego urlopu macierzyńskiego bezpośrednio po urlopie macierzyńskim, nie będzie mógł już z niego skorzystać w innym terminie.

Autor: Patrycja Tokarska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS

- Zapłacone składki ZUS przez przedsiębiorcę a zeznanie roczne PIT

- Osoba współpracująca – składki ZUS

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Mały ZUS PLUS – rejestracja

- Konto spółki – brak ZUS lub rejestracja z kodem 0543