1. Zasady rozliczania składek ZUS

Przedsiębiorcy mają obowiązek opłacania zarówno składek społecznych jak i składki zdrowotnej z tytułu prowadzonej działalności gospodarczej. Przepisy dotyczące rozliczania należności wobec ZUS zostały uregulowane w ustawie o Systemie ubezpieczeń społecznych (SUS) i w ustawie o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (ustawa zdrowotna).

1.a. Składki na ubezpieczenia społeczne

Zgodnie z ustawą SUS pod obowiązkowe ubezpieczenia społeczne:

- emerytalne,

- rentowe,

- wypadkowe

podlegają osoby prowadzące pozarolniczą działalność gospodarczą. Za taką osobę uważa się między innymi podmiot rejestrujący działalność gospodarczą w CEIDG.

Przedsiębiorcy po spełnieniu warunków ustawowych mają prawo do skorzystania z preferencyjnego opłacania składek społecznych w pewnych przedziałach czasowych.

| Zasady opłacania składek społecznych | Założenia |

| Ulga na start | 6 miesięcy bez składek społecznych |

| ZUS preferencyjny | 24 miesiące – składki społeczne są opłacane od podstawy stanowiącej 30% kwoty minimalnego wynagrodzenia za pracę |

| Mały ZUS Plus | Składki społeczne są opłacane od dochodu wypracowanego w poprzednim roku podatkowym, pod warunkiem że:

Podstawę do naliczania składek społecznych przedsiębiorcy prowadzący PKPIR obliczają dzieląc roczny dochód przez liczbę dni kalendarzowych prowadzenia działalności gospodarczej, wynik należy pomnożyć przez 30. |

| Duży ZUS | Składki społeczne są opłacane od podstawy wynoszącej 60% prognozowanego przeciętnego wynagrodzenia na dany rok |

1.b. Składki na ubezpieczenie zdrowotne

Opłacanie ubezpieczenia zdrowotnego pozwala na korzystanie ze świadczeń opieki zdrowotnej finansowanych ze środków publicznych na zasadach określonych w ustawie zdrowotnej.

Zasady opłacania składek na ubezpieczenie zdrowotne osób prowadzących jednoosobową pozarolniczą działalność gospodarczą są uzależnione od wybranej formy opodatkowania przychodów/dochodów. Składka zdrowotna może być opłacana od kwoty dochodu lub przychodu.

Przedsiębiorcy mają prawo do zmiany formy opodatkowania corocznie. Przy czym wybierając ryczałt czy podatek liniowy należy mieć na uwadze ograniczenia wynikające z przepisów.

| Forma opodatkowania | Wysokość składki zdrowotnej | Prawo do odliczenia składki zdrowotnej |

| Skala podatkowa | 9% od kwoty dochodu. Nie mniej niż kwota odpowiadająca 9% minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego*) |

NIE |

| Podatek liniowy | 4,9% od kwoty dochodu. Nie mniej niż kwota odpowiadająca 9% minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego*) |

TAK Limit odliczenia w 2026 roku wynosi 14.100 zł |

| Zryczałtowany podatek dochodowy | 9% od podstawy przeciętnego miesięcznego wynagrodzenia z czwartego kwartału liczonej procentowo w zależności od kwoty osiąganych przychodów: – do 60.000 zł – od podstawy wynoszącej 60%, – pomiędzy 60.000 zł a 300.000 zł – od podstawy wynoszącej 100%, – powyżej 300.000 zł – od podstawy wynoszącej 180%**) |

TAK Nie więcej niż 50% zapłaconej składki zdrowotnej odliczanej od kwoty przychodu |

*) Rok składkowy dla skali podatkowej i podatku liniowego jest liczony od 1 lutego danego roku do 31 stycznia roku następnego.

**) Rok składkowy w przypadku zryczałtowanego podatku dochodowego jest liczony od 1 stycznia do 31 grudnia danego roku kalendarzowego.

2. Odliczanie składek ZUS

2.a. Składki na ubezpieczenie społeczne

Na etapie obliczania zaliczek na podatek dochodowy w trakcie roku przedsiębiorca może zdecydować czy zapłacone składki na ubezpieczenie społeczne odliczy od dochodu czy zaliczy do kosztów uzyskania przychodów. Ta zależność dotyczy podmiotów, które wybrały opodatkowanie na skali podatkowej lub podatkiem liniowym. Bez względu na to, którą z opcji wybierze nie będzie to miało wpływu na wysokość zaliczki na podatek dochodowy.

W zależności od wybranej formy opodatkowania zasady odliczenia będą się nieco różniły.

| Forma opodatkowania |

Odliczenie od przychodu/dochodu | Ujęcie w kosztach uzyskania przychodów |

| Skala podatkowa | TAK | TAK |

| Podatek liniowy | ||

| Ryczałt | TAK | NIE |

Zgodnie z ustawą podstawą obliczenia podatku (zaliczki na podatek) jest kwota dochodu po odliczeniu składek określonych w ustawie SUS zapłaconych w roku podatkowym bezpośrednio na własne ubezpieczenia emerytalne, rentowe, chorobowe oraz wypadkowe podatnika oraz osób z nim współpracujących.

| Ważne! Z przepisów jasno wynika, że odliczeniu podlegają składki faktycznie zapłacone a nie należne. |

| Jeśli przedsiębiorca zdecyduje się na odliczanie składek społecznych od dochodu odliczenia dokonuje jedynie do wysokości dochodu, osiągniętego w danym roku podatkowym. Nadwyżka nie powiększa straty, nie można jej też odliczyć w kolejnym roku podatkowym. |

| Jeśli przedsiębiorca zdecyduje się na ujmowanie składek na ubezpieczenia społeczne w kosztach uzyskania przychodów, to w przypadku powstania straty można ją rozliczać w kolejnym pięciu latach podatkowych. |

| W przypadku ryczałtu składki na ubezpieczenie emerytalne, rentowe, chorobowe i wypadkowe można odliczyć od przychodu. |

Przykład 1

Pani Ewa w 2025 roku była opodatkowana na skali podatkowej. Od 1 stycznia do 31 grudnia 2025 roku zapłaciła łącznie 20.000 zł składek na ubezpieczenie społeczne, które zaliczyła do kosztów uzyskania przychodów. Kwoty przychodów, kosztów i dochód wypracowany w 2025 roku kształtuje się następująco:

- 100.000 zł – kwota przychodu,

- 110.000 zł – kwota kosztów uzyskania przychodów,

- -10.000 zł – strata z działalności gospodarczej.

Jeśli pani Ewa dokonywałaby odliczania składki społeczne od dochodu, to mogłaby odliczyć jedynie 10.000 zł a drugie 10.000 zł by przepadło. Natomiast w tym układzie kwota 10.000 zł jest traktowana jako strata, którą można rozliczać przez 5 kolejnych lat.,/p>

Przykład 2

Pan Adam posiada zaległości w opłacaniu składek ZUS za lata 2023-2024. W 2025 roku wpłacał do ZUS zarówno zaległe jak i bieżące składki społeczne, które znajdą się w zeznaniu rocznym. Przepisy nie ograniczają prawa do odliczenia tylko do składek opłacanych za bieżący okres rozliczeniowy.

Sumarycznie kwota dokonanych wpłat w okresie od 1 stycznia do 31 grudnia 2025 roku kształtowała się następująco:

- 10.000 zł za 2023 r.,

- 15.000 zł za 2024 rok,

- 25.000 zł za 2025 r.

Łączna kwota zapłaconych składek na ubezpieczenie społeczne w 2025 roku wyniosła 50.000 zł i może pomniejszyć dochód do opodatkowania.

Dochód w zeznaniu rocznym wyniósł 130.000 zł. Pan Michał ma prawo go pomniejszyć o zapłacone w 2025 roku składki społeczne w kwocie 50.000 zł. Po odliczeniu dochód podlegający opodatkowaniu wynosi 80.000 zł.

2.b. Składki na ubezpieczenie zdrowotne

W poprzednim akapicie zostało wyjaśnione, że składka zdrowotna może być odliczania od przychodu/dochodu, ale to odliczenie jest limitowane. Mowa oczywiście o przedsiębiorcach, którzy wybrali opodatkowanie podatkiem liniowym lub ryczałtem.

W przypadku podatku liniowego, podobnie jak przy składce społecznej, przedsiębiorca może zdecydować, czy będzie odliczał zapłaconą składkę zdrowotną od dochodu, czy jednak znajdzie się ona w kosztach uzyskania przychodów.

Uwaga!

Składka zdrowotna zaliczona do kosztów podatkowych pomniejszy dochód do naliczenia składki zdrowotnej w kolejnych okresach rozliczeniowych. Rozliczenie w takiej formie będzie miało również znaczenie w sytuacji, gdy przedsiębiorca wygeneruje stratę.

W przypadku ryczałtu nie ma możliwości rozliczania kosztów uzyskania przychodów, dlatego 50% zapłaconej składki zdrowotnej przedsiębiorca odlicza od przychodów.

W przypadku zmiany formy opodatkowania przedsiębiorca powinien wiedzieć, że może wystąpić sytuacja, że nie odliczy zapłaconej składki zdrowotnej pomimo ustawowego prawa.

Przykład 3

Pani Lucyna w 2025 roku była opodatkowana na ryczałcie jednak od 2026 roku postanowiła zmienić formę opodatkowania na skalę podatkową. W takim przypadku składka zdrowotna zapłacona za grudzień 2025 r. do 20 stycznia 2026 r. nie będzie mogła już pomniejszyć przychodów na ryczałcie, ponieważ miesiąc styczeń jest już opodatkowany na skali podatkowej. Tym samym składka zdrowotna za grudzień nie zostanie nigdzie rozliczona.

Przedsiębiorca, który zamierza dokonać zmiany formy opodatkowania może rozważyć uregulowanie składki za grudzień w terminie do 31 grudnia.

3. Informacja roczna ZUS

3.a. Rozliczanie składek przez ZUS

Na mocy przepisów ustawy o Systemie ubezpieczeń społecznych i Rozporządzenia w sprawie szczegółowych zasad i trybu postępowania w sprawach rozliczania składek,

do których poboru jest zobowiązany Zakład Ubezpieczeń Społecznych, organ ZUS z początkiem każdego roku podatkowego rozsyła do przedsiębiorców informacje roczne. Jest to dokument, z którego wynika w jaki sposób ZUS rozliczył wpłaty dokonywane przez przedsiębiorcę.

Dane dotyczące składek na ubezpieczenia społeczne i na ubezpieczenie zdrowotne, podane w deklaracji ZUS za dany miesiąc kalendarzowy, powinny być zgodne z danymi wynikającymi z raportów za dany miesiąc kalendarzowy.

Wpłata składek dokonana po terminie określonym w ustawie powinna obejmować również odsetki za zwłokę. Jeśli dokonana przez przedsiębiorcę wpłata nie uwzględnia odsetek za zwłokę, ZUS rozlicza dokonaną wpłatę proporcjonalnie na pokrycie kwoty zaległych składek oraz kwoty odsetek za zwłokę w stosunku, w jakim w dniu wpłaty pozostaje kwota zaległości z tytułu składek do kwoty odsetek za zwłokę.

Dokonaną wpłatę rozdziela się na pokrycie należności z tytułu poszczególnych składek z uwzględnieniem proporcjonalnego procentowego podziału wpłaty, na podstawie danych zawartych w deklaracji złożonej za ostatni miesiąc kalendarzowy.

Ważne!

W przypadku, gdy przedsiębiorca posiada zaległości w regulowaniu zobowiązań wobec ZUS wpłaty są księgowane na najstarsze zaległości wraz z należnymi odsetkami za zwłokę. Ta zasada może rodzić problemy z prawidłowym wyliczeniem zapłaconych składek, które są brane pod uwagę przy dokonywaniu rozliczenia rocznego.

3.b. Informacja roczna ZUS

Po zakończonym roku kalendarzowym na koncie płatnika składek w ZUS dostępny jest raport roczny informujący o wysokości opłaconych składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne.

W serwisie IFIRMA w zakładce Zobowiązania → Składki ZUS widoczne będzie rozliczenie wpłat do ZUS. Jeśli przedsiębiorca zauważy niezgodności pomiędzy raportem ZUS a kontem IFIRMA, to powinien ocenić, które dane są właściwe.

| Uwaga! Konsultanci BOK nie są uprawnieni do dokonywania weryfikacji zapłaconych przez przedsiębiorcę składek ZUS. |

| W przypadku różnic pomiędzy rocznym raportem ZUS a kontem w IFIRMA właściwym do wyjaśnienia powstałych rozbieżności będzie organ ZUS, z którym powinien się kontaktować przedsiębiorca. |

W przesyłanej corocznie informacji dla przedsiębiorców przez ZUS pojawia się zestawienie zbiorcze o stanie konta ubezpieczonego, które może wykazywać zarówno saldo:

- nadpłaty,

- zaległości,

- zerowe.

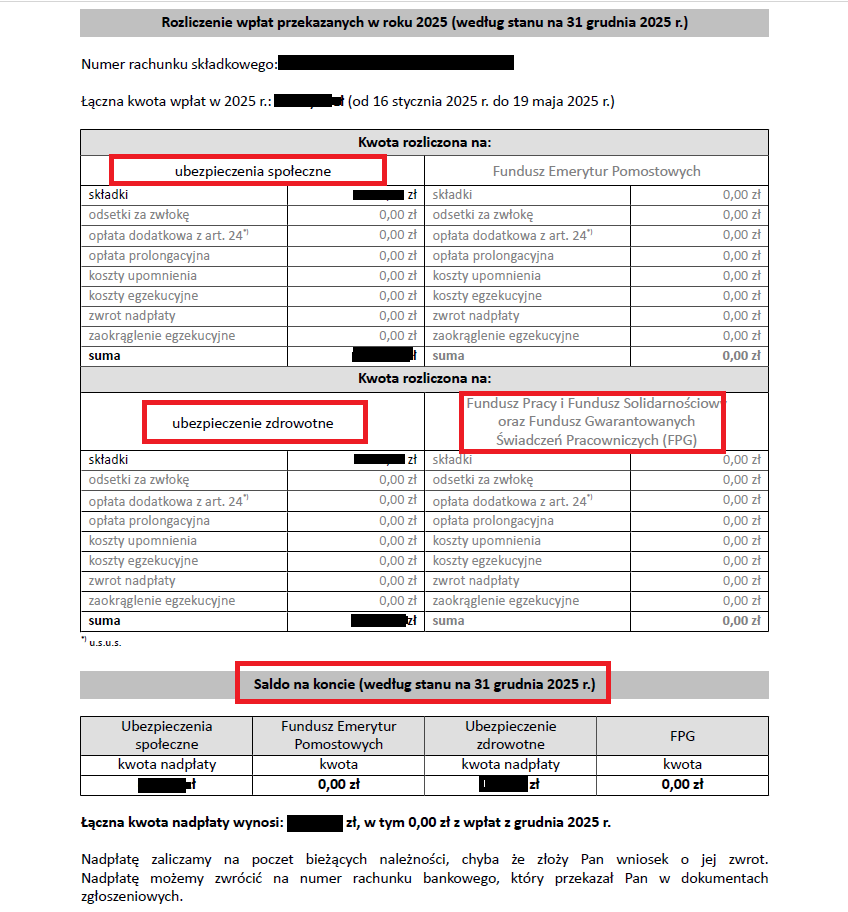

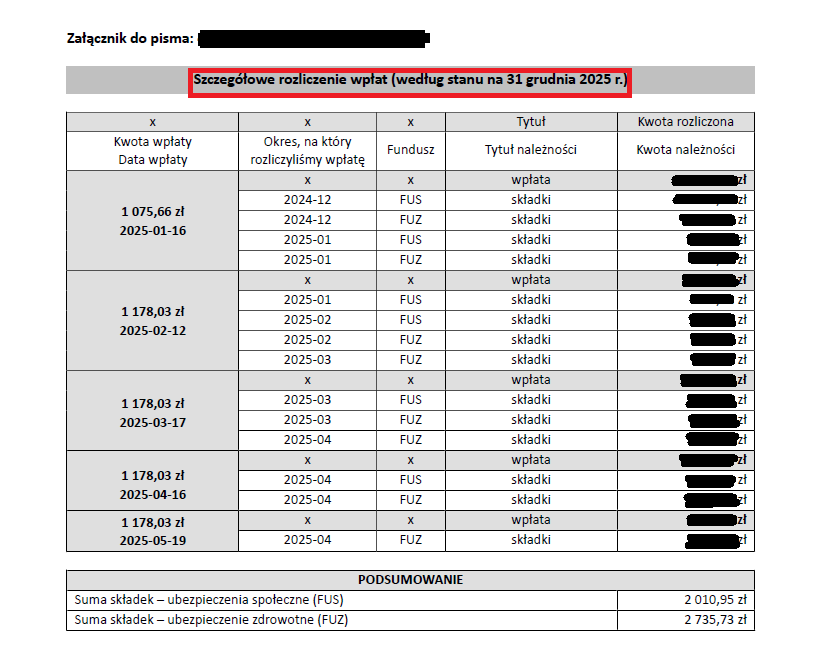

Informacje o rozliczeniu wpłat według stanu na dzień 31 grudnia danego roku, zamieszczone są w załączniku do pisma.

Załącznik zawiera część z łączną kwotą wpłat w rozbiciu na poszczególne fundusze:

W kolejnym załączniku ZUS pokazuje szczegółowe rozliczenie wpłat z kwotami i datami wpłat w rozbiciu na fundusze, gdzie:

- FUS – oznacza ubezpieczenia społeczne,

- FUZ – oznacza ubezpieczenia zdrowotne,

- FPG – oznacza Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych świadczeń Pracowniczych.

Uwaga!

W przypadku powstania salda nadpłaty z rozliczenia rocznego przedsiębiorca może złożyć wniosek o jej zwrot na rachunek bankowy. Jeśli tego nie zrobi ZUS zaliczy nadpłatę na poczet bieżących zobowiązań.

4. Składki ZUS w IFIRMA

4.a. Rozliczanie składek ZUS w ustawie PIT

W przepisach podatkowych pojawia się zapis, który w sposób jednoznaczny wskazuje, że podstawę obliczenia podatku pomniejsza się o zapłacone w roku podatkowym składki ZUS. W przypadku osób fizycznych za rok podatkowy uważa się rok kalendarzowy a więc będzie to okres od 1 stycznia do 31 grudnia. Oznacza to, że do rozliczenia rocznego będą brane pod uwagę składki zapłacone w tym okresie.

Ważne!

Obowiązujące przepisy ustawy PIT mówią o zapłaconych składkach, nie ma przy tym znaczenia czy wpłaty zostały zaliczone na bieżące czy też zaległe zobowiązania wobec ZUS.

4.b. Składki ZUS w IFIRMA

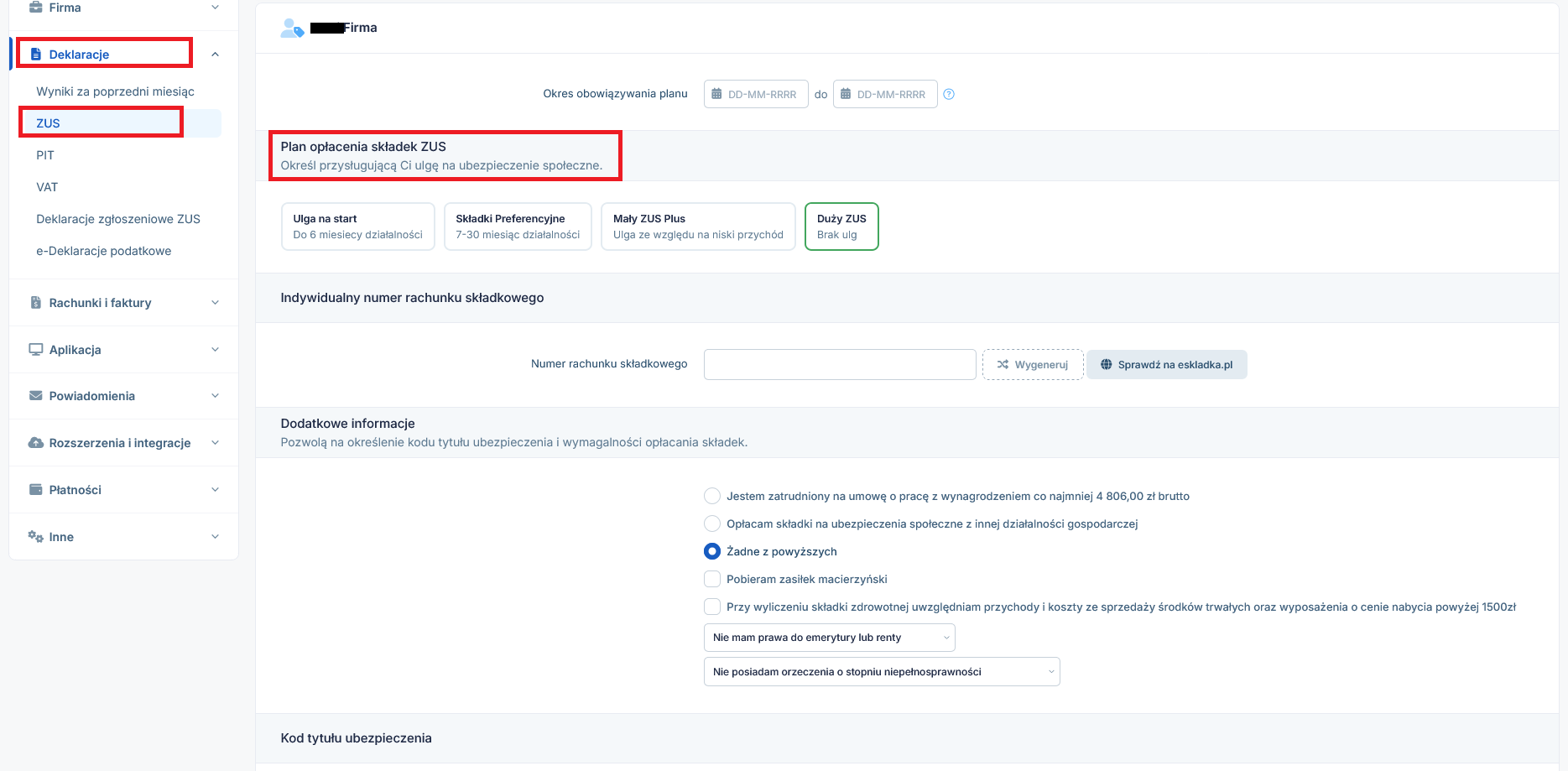

Przedsiębiorcy, którzy korzystają z programu IFIRMA mają możliwość wygenerowania deklaracji ZUS po uprzednim wybraniu planu opłacania składek. Dokonujemy tego w zakładce Dane i konfiguracja → Deklaracje → Deklaracje ZUS.

Po dokonaniu ustawień przedsiębiorca ma możliwość wygenerować deklarację w zakładce Księgowość → Deklaracje → Deklaracje. Na podstawie wygenerowanych deklaracji widoczne będą zobowiązania wobec ZUS.

Wpłaty składek ZUS dokonywane w trakcie roku podatkowego należy odnotowywać w systemie IFIRMA w zakładce Księgowość → Zobowiązania → Składki ZUS.

Uwaga!

Zgodność zapłaconych składek do ZUS z serwisem IFIRMA będzie zależała od prawidłowego odnotowywania dokonywanych wpłat w trakcie roku podatkowego. Nie bez znaczenia pozostaje terminowość i kompletność wpłat.

Jeśli wpłaty będą dokonywane nie w pełnej wysokości i do tego po ustawowym terminie płatności, ZUS podzieli wpłatę w rozbiciu na fundusz i odsetki za zwłokę. W takim przypadku mogą wystąpić problemy z prawidłowym wykazaniem składek ZUS w zeznaniu rocznym.

4.c. Składki ZUS w zeznaniu rocznym

Składki na ubezpieczenia społeczne, bez względu na to czy będą zaksięgowane w kosztach uzyskania przychodów, czy będą zmniejszać dochód do opodatkowania mają wpływ na wysokość zaliczki w trakcie roku podatkowego i wyliczenie dochodu końcoworocznego.

W zeznaniu rocznym powinna być podana kwota faktycznie zapłaconych składek do ZUS.

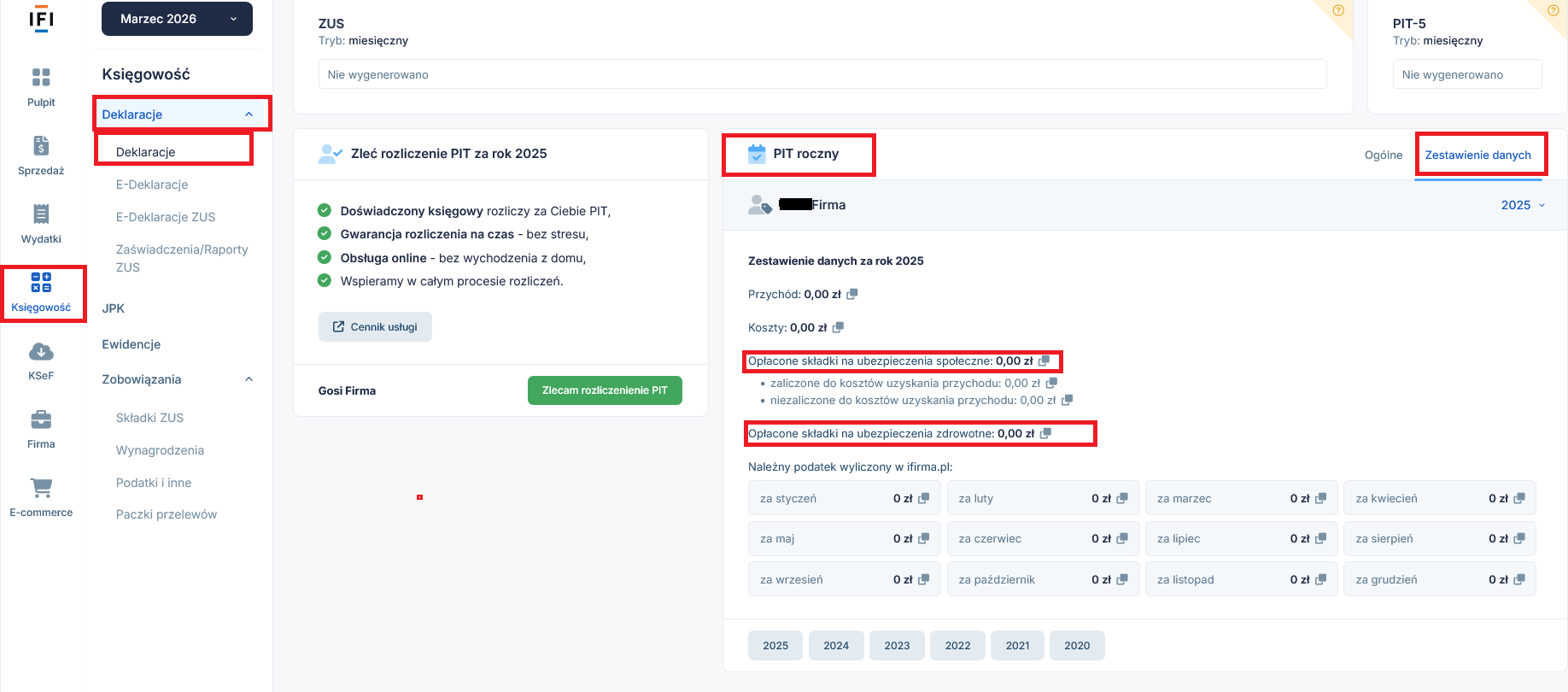

W programie IFIRMA w zakładce Księgowość → Deklaracje → PIT roczny → Zestawienie danych widoczna będzie wysokość opłaconych składek na ubezpieczenie społeczne i zdrowotne.

Uwaga!

Dane widoczne na tym zestawieniu pobierane są zbiorczo z zakładki Księgowość → Zobowiązania → Składki ZUS. Do rozliczenia rocznego pobierane są natomiast dane z

deklaracji wygenerowanych w zakładce Księgowość → Deklaracje → Deklaracje.

Jeśli wystąpią różnice to jest to najprawdopodobniej spowodowane zmianą w datach zapłaty lub kwotach składek, której dokonał właściciel konta, co wpływa na ich rozliczenie. W takich sytuacjach powinny być wygenerowane ponownie deklaracje miesięczne np. PIT-5, PIT-28, PIT-5L.

Jeśli jednak przedsiębiorca uzna, że w zeznaniu rocznym powinny być wykazane składki wykazane w informacji rocznej otrzymanej od ZUS, to taka kwota powinna być wpisana na druku rozliczenia składanego do urzędu skarbowego. Przedsiębiorca jest odpowiedzialny za podanie prawidłowej kwoty zapłaconych składek ZUS w zeznaniu rocznym.

5. Różnice w rozliczeniu składek ZUS

W praktyce może się okazać, że wystąpią różnice pomiędzy tym co pokazuje ZUS w rocznym rozliczeniu składek a tym co zostało odnotowane w programie IFIRMA. W takim przypadku przedsiębiorca powinien we własnym zakresie przeanalizować informację ZUS porównując zestawienie z wpłatami odnotowanymi w programie.

Jeśli jednak powstałe różnice trudno jest wyjaśnić w oparciu o posiadane informacje warto w tej sprawie skontaktować się z organem ZUS w celu wyjaśnienia niezgodności. Potwierdzenie prawidłowości opłacenia składek społecznych i składki zdrowotnej leży po stronie przedsiębiorcy.

Ważne!

- Prawidłowe rozliczenie zapłaconych składek do ZUS ma bezpośrednie przełożenie na rzetelne ustalenie wysokości zaliczek na podatek dochodowy.

- Wpłacone w trakcie roku składki ZUS a nie zwrócone przez ZUS znajdą się również w składanym zeznaniu rocznym.

- Co do zasady wysokość zapłaconych składek ZUS wykazana w informacji rocznej ZUS i w programie IFIRMA powinna być zgodna.

- W przypadku rozbieżności, to po stronie przedsiębiorcy leży decyzja jakie wartości znajdą się w rozliczeniu rocznym.

Nieodliczone składki na ubezpieczenie społeczne w działalności gospodarczej można odliczyć od dochodów z innych źródeł o czym jest mowa w podlinkowanej publikacji.

Autor: Małgorzata Jagusiak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS