Spis treści:

- Dokumentowanie kosztów w PKPiR

- Rozporządzenie w sprawie prowadzenia podatkowej książki przychodów i rozchodów

- Zakup towarów na aukcjach internetowych

- Zakup towarów na portalach aukcyjnych - jak dokumentować w KPiR?

- Jak dokumentować koszty w działalności nierejestrowanej?

- Podsumowanie

- Jak zaksięgować zakup towaru w serwisie ifirma.pl

Prowadzenie działalności gospodarczej wiąże się nierozerwalnie z zakupem towarów wykorzystywanych w firmie. Jeśli w jednoosobowej działalności gospodarczej zostanie wybrane rozliczanie na zasadach ogólnych lub podatkiem liniowym, to przedsiębiorca może rozliczać koszty uzyskania przychodów. W dzisiejszej publikacji zajmiemy się tematem dokumentowania zakupu towarów na portalach aukcyjnych w PKPiR.

1. Dokumentowanie kosztów w PKPiR

Jeśli przedsiębiorca chce rozliczać koszty w prowadzonej działalności gospodarczej, to muszą być mu znane pewne zasady, o których jest mowa w przepisach podatkowych. W tym obszarze podstawowa będzie znajomość ustawy o podatku dochodowym (PIT) i Rozporządzenia w sprawie prowadzenia PKPiR.

Z ustawy PIT dowiadujemy się, jakie kryteria musi spełniać wydatek, który chcemy zaliczyć do kosztów.

| Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów |

Przedsiębiorca nie rozliczy kosztów wymienionych w art. 23. Przedsiębiorca nie zaliczy do kosztów przykładowo:

|

| Nawet jeśli jakiś koszt nie został wymieniony w art. 23, to jeszcze nie oznacza, że z automatu może być kosztem w działalności |

Wydatek znajdzie się w kosztach jeśli:

|

2. Rozporządzenie w sprawie prowadzenia podatkowej książki przychodów i rozchodów

Rozporządzenie jest aktem wykonawczym do ustawy o PIT, określa szczegółowy zakres obowiązków związanych z prowadzeniem PKPiR. W tym dokumencie wymienione zostały dowody księgowe, które stanowią podstawę zapisów w PKPiR.

Podstawowymi dowodami księgowymi dokumentującymi dokonane wydatki są:

|

Koszty mogą zostać również udokumentowane innymi dowodami, o ile zawierają co najmniej:

|

Za dowody dokumentujące koszty uważane są również:

|

Niektóre koszty mogą być udokumentowane na dowodzie wewnętrznym, ale obejmują one wyłącznie te kategorie wydatków, o których jest mowa w par. 13 ust. 2 Rozporządzenia, przykładowo:

|

3. Zakup towarów na aukcjach internetowych

Zakup towarów handlowych na aukcjach internetowych nie jest zabroniony, jedyną przeszkodą może być właściwe udokumentowanie w przypadku jednoosobowej działalności gospodarczej. Często takie transakcje odbywają się pomiędzy przedsiębiorcami, ale najczęściej będą to transakcje z osobami fizycznymi nieprowadzącymi działalności gospodarczej. Nie ma najmniejszych wątpliwości, że wydatek ma związek z prowadzoną działalnością gospodarczą, ale przedsiębiorcy mają obawy, czy organ podatkowy nie zakwestionuje kosztu z uwagi na niewłaściwe udokumentowanie.

4. Zakup towarów na portalach aukcyjnych – jak dokumentować w KPiR?

Przedsiębiorcy, którzy wybrali prowadzenie PKPiR muszą przestrzegać przepisów Rozporządzenia, ale nie zawsze można w nich znaleźć odniesienie do sytuacji praktycznej, których w działalności jest stosunkowo dużo. Rodzi się więc pytanie, co w takich przypadkach robić? W ustawie Ordynacja podatkowa jest pewnego rodzaju definicja dowodu w postępowaniu.

| Jako dowód należy dopuścić wszystko, co może przyczynić się do wyjaśnienia sprawy, a nie jest sprzeczne z prawem |

| Jeżeli przepis prawa nie wymaga urzędowego potwierdzenia określonych faktów lub stanu prawnego w drodze zaświadczenia, organ podatkowy odbiera od strony, na jej wniosek, oświadczenie złożone pod rygorem odpowiedzialności karnej za fałszywe zeznania |

| W interpretacjach podatkowych przewija się narracja, że mogą to być przykładowo: zeznania świadków, dowód zapłaty, korespondencja, inne, które w sposób niebudzący wątpliwości potwierdzają przeprowadzenie transakcji i nie ma ona znamion pozorności |

Z pomocą przychodzą nam również interpretacje podatkowe. W jednej z nich z dnia 21.08.2023 r. nr 0112-KDIL2-2.4011.451.2023.3.AA przedsiębiorca zadał pytanie, czy zakupiony na aukcji towar może zaliczyć do kosztów uzyskania przychodów. W tym przypadku chodzi o zakup od osób fizycznych na aukcjach zagranicznych. Tego typu transakcje przedsiębiorca chce dokumentować w następujący sposób:

- wydrukiem z aukcji (oferty) zawierający nick osoby sprzedającej (brak imienia i nazwiska), który zawiera dokładny opis przedmiotu transakcji oraz cenę zakupu,

- potwierdzeniem zamówienia złożonego do aukcji wraz z jego numerem, który pokrywa się z numerem zamówienia umieszczonym na przelewie zapłaty, kwotą oraz datą transakcji,

- wydrukiem „print screen”, na którym poza informacjami, które już są na załączonych dokumentach, jest informacja o numerze przesyłki oraz sposobie dostawy,

- przelewem z rachunku bankowego za przeprowadzoną transakcję.

Dyrektor Krajowej Informacji Skarbowej (KIS) zgodził się, że zebrane dokumenty potwierdzają przeprowadzenie transakcji i taki wydatek może być zaliczony do kosztów uzyskania przychodów.

Podobne rozstrzygnięcie zapadło w innej interpretacji z dnia 11.03.2024 r. sygnatura 0115-KDIT3.4011.127.2024.1.PS. W tym przypadku również transakcje są przeprowadzane z osobami fizycznymi, które zamieszkują zarówno w kraju, jak i za granicą. W tym przypadku dokumentem potwierdzającym poniesiony wydatek będzie wydruk potwierdzający zamówienie, na którym wyszczególniona jest:

- nazwa portalu aukcyjnego,

- indywidualny numer zamówienia,

- data zakupu,

- data wysyłki oraz data dostawy,

- dane i adres kupującego (przedsiębiorcy), kwota sprzedaży,

- opis towaru oraz nick (nazwa użytkownika) sprzedawcy.

Na potwierdzeniu zamówienia nie figuruje natomiast imię i nazwisko sprzedawcy, ponieważ takie dane są w posiadaniu platformy internetowej.

W podobnym tonie zapadło rozstrzygnięcie nr 0114-KDIP3-1.4011.1122.2023.1.EC z dnia 20.02.2024 r. Również w tym przypadku Dyrektor KIS uznał stanowisko przedsiębiorcy za prawidłowe.

5. Jak dokumentować koszty w działalności nierejestrowanej?

W przypadku osób, które spełniają warunki do prowadzenia działalności nierejestrowanej brakuje przepisów, które konkretnie wskazywałyby, w jaki sposób powinny być udokumentowane przychody czy koszty, jest duża swoboda w tym zakresie. Jedno jest jednak pewne, że w rozliczeniu rocznym PIT-36 czy PIT-36L należy wykazać przychody i koszty uzyskania przychodów. Podkreśla się, że należy zbierać dokumenty potwierdzające poniesione wydatki, najlepiej jakby były to dowody, na których znajdzie się imię i nazwisko podmiotu, od którego nabywamy towar czy usługę. Jednak zakup na aukcji internetowej nie gwarantuje, że takie dane się znajdą. Zobaczmy, jakie podejście prezentuje fiskus w przypadku działalności nierejestrowanej. Mowa jest o interpretacji nr 0115-KDIT3.4011.71.2024.4.JS z dnia 28.03.2024 r., w której czytamy, że koszty będą udokumentowane fakturami imiennymi, paragonami imiennymi i paragonami. Padło pytanie, czy sam paragon bądź paragon razem z wydrukiem z rachunku bankowego potwierdzającym zapłatę może być dowodem poniesionych kosztów? Dyrektor KIS zgodził na takie dokumentowanie kosztów.

Przy działalności nierejestrowanej warto zauważyć, że nie ma obowiązku prowadzenia PKPiR, w związku z powyższym nie obowiązuje również Rozporządzenie w sprawie prowadzenia PKPiR. Oznacza to, że w tym przypadku zastosowanie będą miały przede wszystkim przepisy ustawy PIT, które nie odnoszą się do formy dokumentowania kosztu. Można również w takich przypadkach posiłkować się ustawą Ordynacja podatkowa, która pozwala jako dowód dopuścić wszystko, co może przyczynić się do wyjaśnienia sprawy, a nie jest sprzeczne z prawem.

6. Podsumowanie

W dzisiejszej publikacji omówiony został temat zakupu towarów na portalach aukcyjnych i formie udokumentowania wydatku w PKPiR. Nie znajdziemy bezpośredniego odniesienia do przepisów, w których można wyczytać wprost, jak to zrobić.

W przypadku prowadzenia PKPiR zasady dokumentowania kosztów zostały szczegółowo omówione w Rozporządzeniu, przedsiębiorca nie ma zbyt dużej swobody. Jak się okazuje są ograniczenia z dopasowaniem dokumentu z przeprowadzonej transakcji na aukcji do tych dopuszczonych przez przepisy. Przede wszystkim najczęściej nie znajdzie się na nich imię i nazwisko sprzedawcy, a to wymaga Rozporządzenie.

W przypadku braku konkretnych przepisów najlepiej posiłkować się podejściem organów podatkowych a konkretnie rozstrzygnięciami z interpretacji podatkowych. Jak się okazuje organy podatkowe liberalnie podchodzą do tego tematu. Wystarczający będzie wydruk z aukcji, na którym jest sporo informacji o przeprowadzonej transakcji. Do tego powinno być jeszcze potwierdzenie wysłania i zapłaty i taki komplet dokumentów powinni posiadać przedsiębiorcy.

Jeśli natomiast chodzi o działalność nierejestrowaną, to nie mają tutaj zastosowania przepisy Rozporządzenia, nie oznacza to jednak pełnej swobody w dokumentowaniu kosztów, które mają wpływ na wysokość podatku. Należy zadbać o to, żeby otrzymać fakturę, rachunek lub inny dokument, który w sposób jednoznaczny potwierdza poniesiony wydatek. Również w tym przypadku mogą być pomocne wydruki potwierdzające zapłatę, czy informujące o zakupie na aukcji.

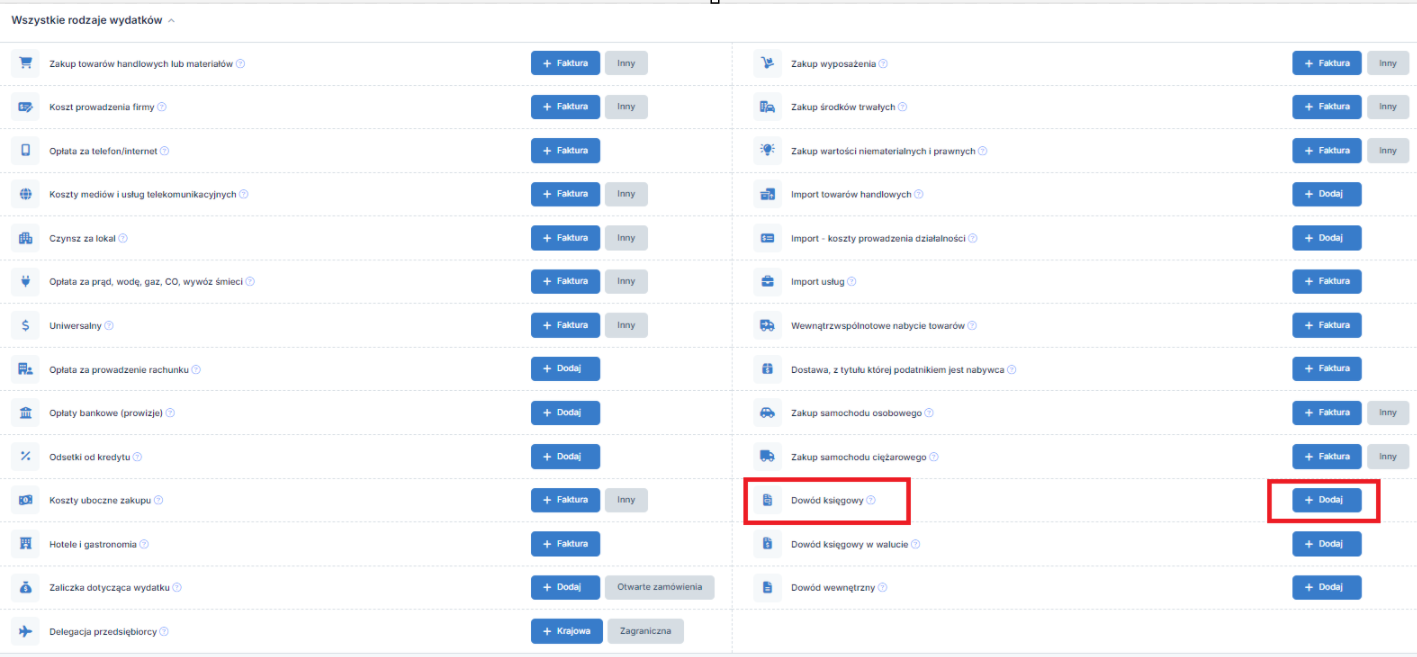

7. Jak zaksięgować zakup towaru w serwisie ifirma.pl

W serwisie ifirma.pl są dwie możliwości, aby zaksięgować zakup towaru, dla którego nie posiadamy faktury, a mamy prawo do zaksięgowania kosztu w KPIR.

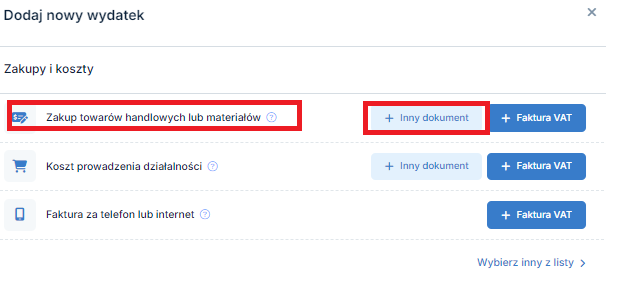

- Przechodzimy do zakładki Wydatki ➡ Nowy wydatek ➡ Zakup towarów handlowych lub materiałów ➡ + Inny dokument

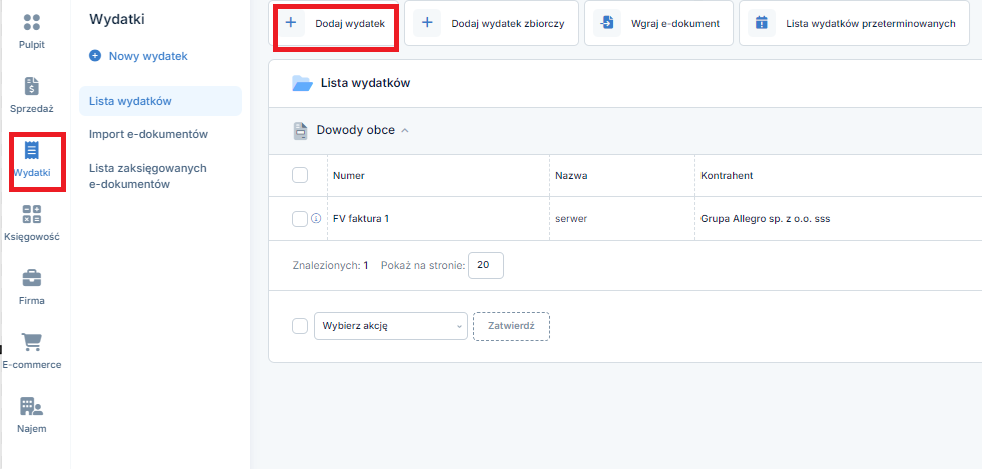

- Drugą możliwością jest wprowadzenie danego zakupu przechodząc do zakładki Wydatki ➡ Dodaj wydatek ➡ Dowód księgowy ➡ +Dodaj.

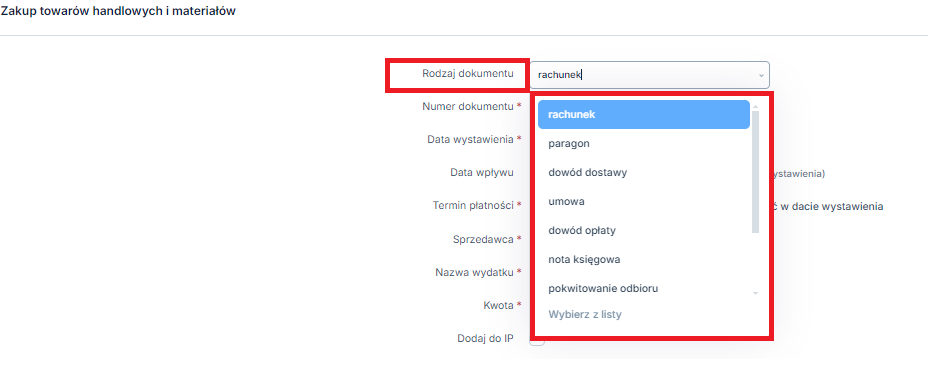

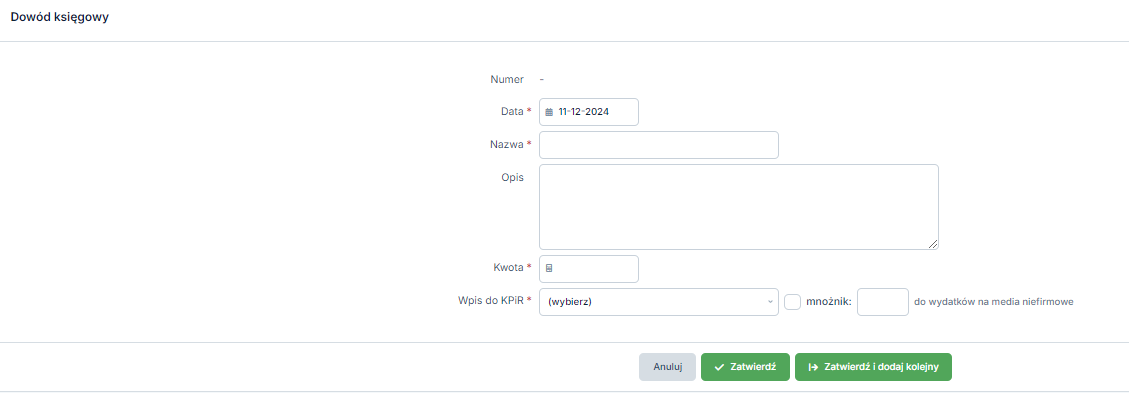

Kolejno w Rodzaj dokumentu wybieramy jedną z opcji, wybór jest dość ograniczony, więc w zależności od tego, jakie dokumenty potwierdzające daną transakcję posiadamy, możemy wybrać np. dowód dostawy, umowa, dowód opłaty lub pokwitowanie odbioru.

Pozostałe pola uzupełniamy i na dole zatwierdzamy.

Kolejno uzupełniamy formularz.

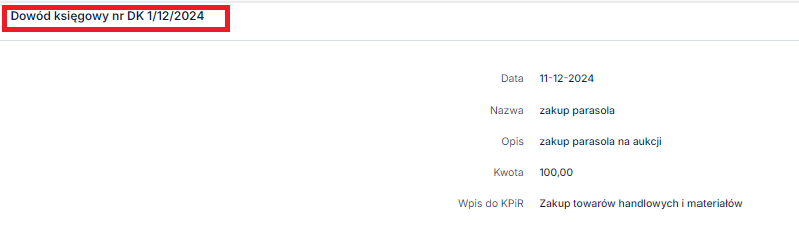

Po zatwierdzeniu formularza serwis nada dokumentowi numer DK.

Dokument będzie można pobrać, usunąć, edytować lub skopiować wybierając odpowiednio ikonę na dole.

Zakup roweru na firmę – czy firmowy rower można wliczyć w koszty i odliczyć VAT? – koniecznie przeczytaj.

Autor: Małgorzata Jagusiak, Alicja Pasieczna – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności