W ustawie o podatku dochodowym od osób fizycznych (ust. PIT art. 23 ust. 1. pkt 23) zostało wprost wskazane, że nie uważa się za koszty uzyskania przychodów kosztów reprezentacji, w szczególności poniesionych na usługi gastronomiczne, zakup żywności oraz napojów, w tym alkoholowych. Zatem reprezentacja nie może zostać zaksięgowana w kosztach działalności.

Nieco inaczej w tym temacie należy potraktować reklamę. Jeśli wydatki poniesione na reklamę zostały poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów to mogą zostać zaliczone w koszty.

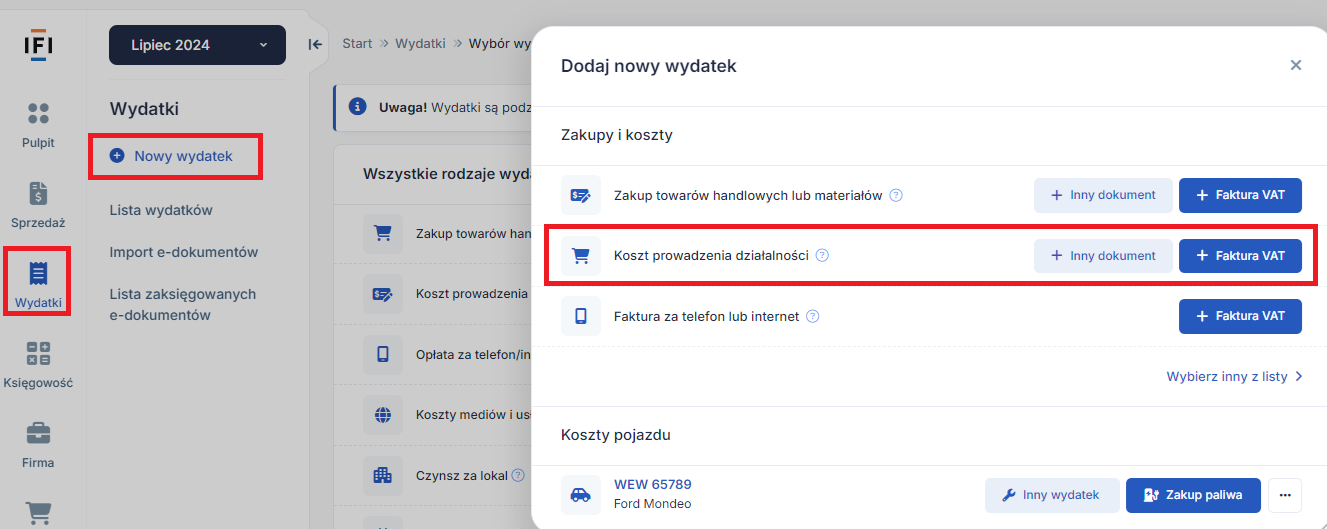

Wydatki na reklamę księgujemy w serwisie następująco:

- koszt księgowany na podstawie faktury VAT: zakładka Wydatki ➡ +Nowy wydatek ➡ Koszt prowadzenia firmy – Faktura VAT,

- koszt księgowany na podstawie innego dokumentu niż faktura VAT: zakładka Wydatki ➡ +Nowy wydatek ➡ Koszt prowadzenia firmy – Inny dokument

Wydatki na reprezentację nie są uznawane za koszt

W praktyce często zachodzi trudność rozróżnienia reklamy i reprezentacji. Reklama polega na nakłanianiu do nabycia produktów podmiotu, np. poprzez akcje promocyjne, materiały reklamowe, flagi, ale także udział np. w targach, podczas których następuje bezpośredni kontakt z ewentualnym klientem i nakłanianie go do nabycia produktów. Reprezentacja zaś kształtuje wizerunek firmy w pośredni sposób.

Do typowych kosztów reprezentacji, nieuznawanych za koszt podatkowy, zaliczamy w szczególności:

- wydatki związane z podejmowaniem kontrahentów, np. koszt noclegu, bankietów, udziału w imprezach kulturalnych i rozrywkowych, prezenty nieoznakowane trwale logiem firmy;

- wydatki na ubiór reprezentacyjny pracowników, nieoznakowany trwale logiem firmy;

- wydatki na organizację jubileuszu firmy;

- wydatki na wystrój firmy i zagospodarowanie terenu wokół firmy, które odbiega od zwyczajowo przyjętego w danej branży lub okolicy.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności